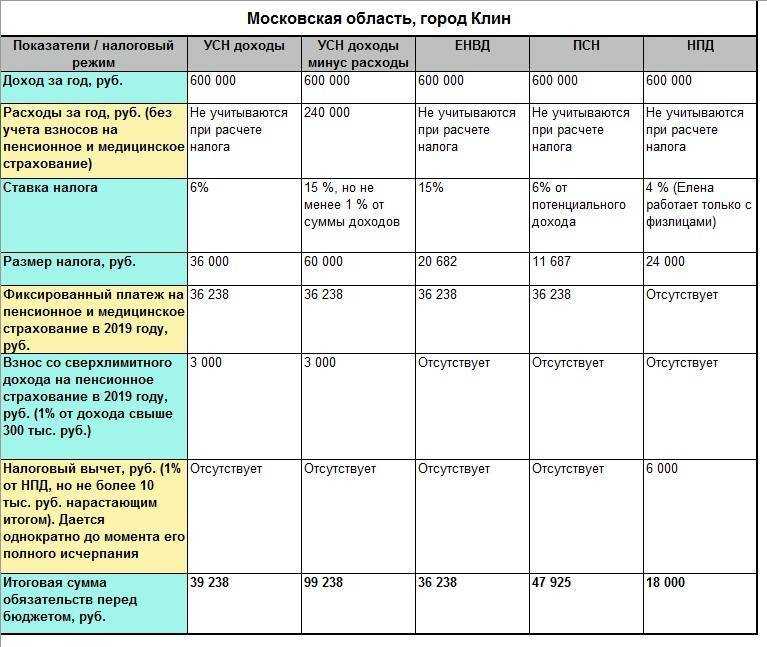

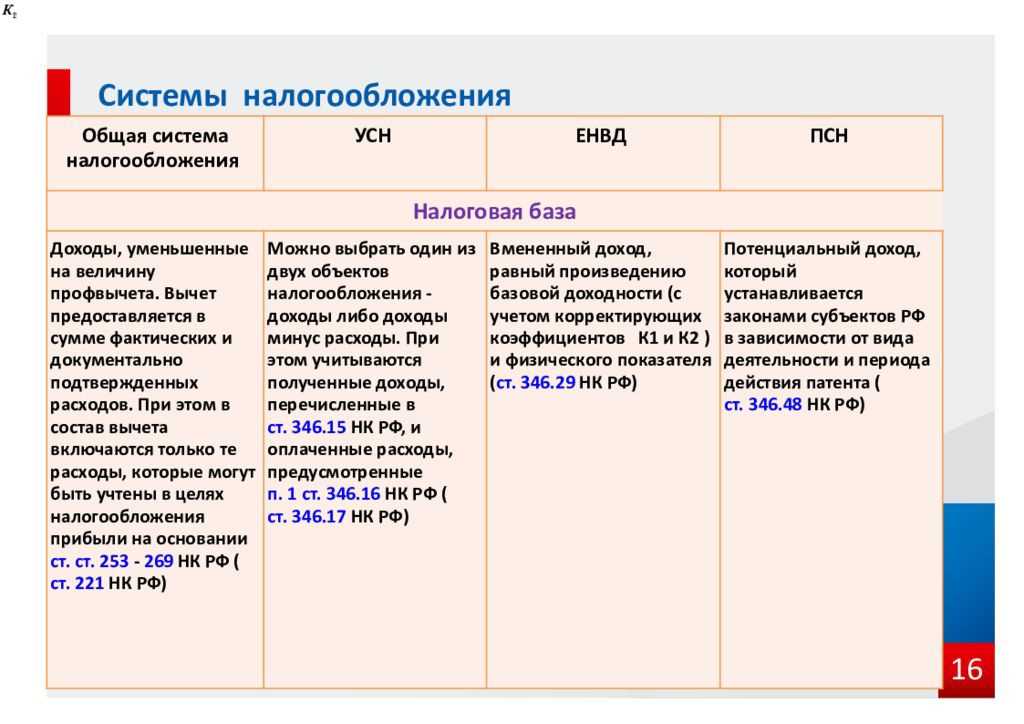

Налог на профессиональный доход

Налог на профессиональный доход (или «самозанятость») уже стал очень популярным. Дело в том, что процедура регистрации крайне проста, а порядок исчисления и уплаты налога предельно понятны. Еще одним плюсом в пользу самозанятости является то, что не нужно применять контрольно-кассовую технику, кассовый чек формируется в специальном приложении ФНС.

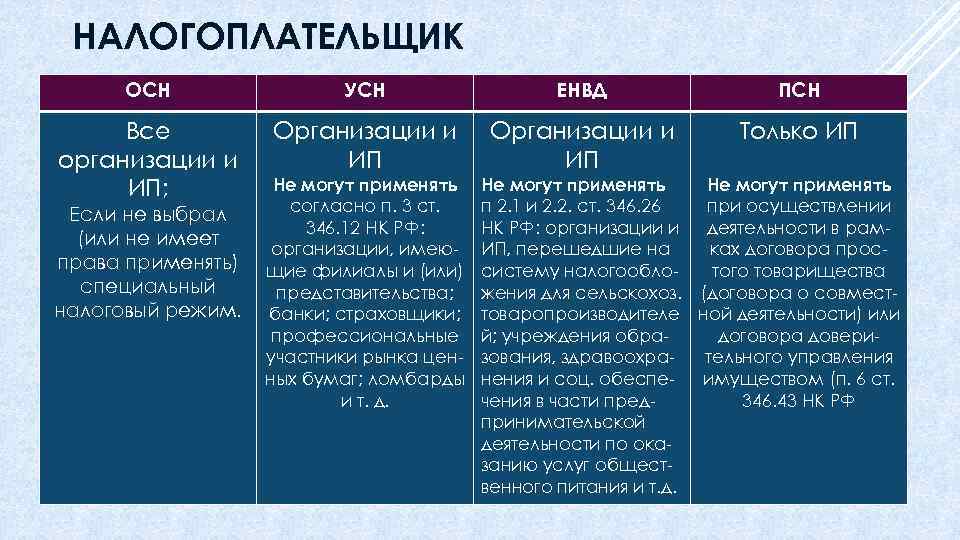

Применять эту систему уплаты налога могут индивидуальные предприниматели в тех регионах, которые ввели данный режим. Следует отметить, что при переходе с ЕНВД на налог на профессиональный доход индивидуальный предприниматель перестает быть плательщиком фиксированных страховых взносов на пенсионное и медицинское страхование (п. 11 ст. 2 Федерального закона № 422-ФЗ от 27.11.2018).

Однако налог на профессиональный доход имеет несколько ограничений:

1) сумма доходов за год не должна превышать 2,4 млн руб.;

2) ИП не должен использовать труд наемных работников;

3) ИП не осуществляет перепродажу товаров, имущественных прав.

Если говорить о том, какую деятельность из ЕНВД можно перевести на налог на профессиональный доход, то ей могут оказаться:

-

бытовые услуги;

-

автомойка и автосервис;

-

перевозка грузов и пассажиров;

-

общественное питание;

-

торговля самостоятельно произведенным товаром.

Порядок расчета налога достаточно прост: полученный доход умножается на ставку 4% (для доходов, полученных от физических лиц) или 6% (для доходов, полученных от ИП или юридических лиц). Также имеется возможность применять налоговый вычет.

При переходе с ЕНВД необходимо осуществить следующие действия:

1) зарегистрироваться через мобильное приложение «Мой налог» в качестве плательщика налога на профессиональный доход;

2) подать заявление об отказе от ЕНВД по форме № ЕНВД-4 «Заявление о снятии с учета». Сделать это необходимо в течение месяца с момента регистрации в качестве самозанятого. В случае нарушения указанного срока ИП не будет признан плательщиком налога на профессиональный доход.

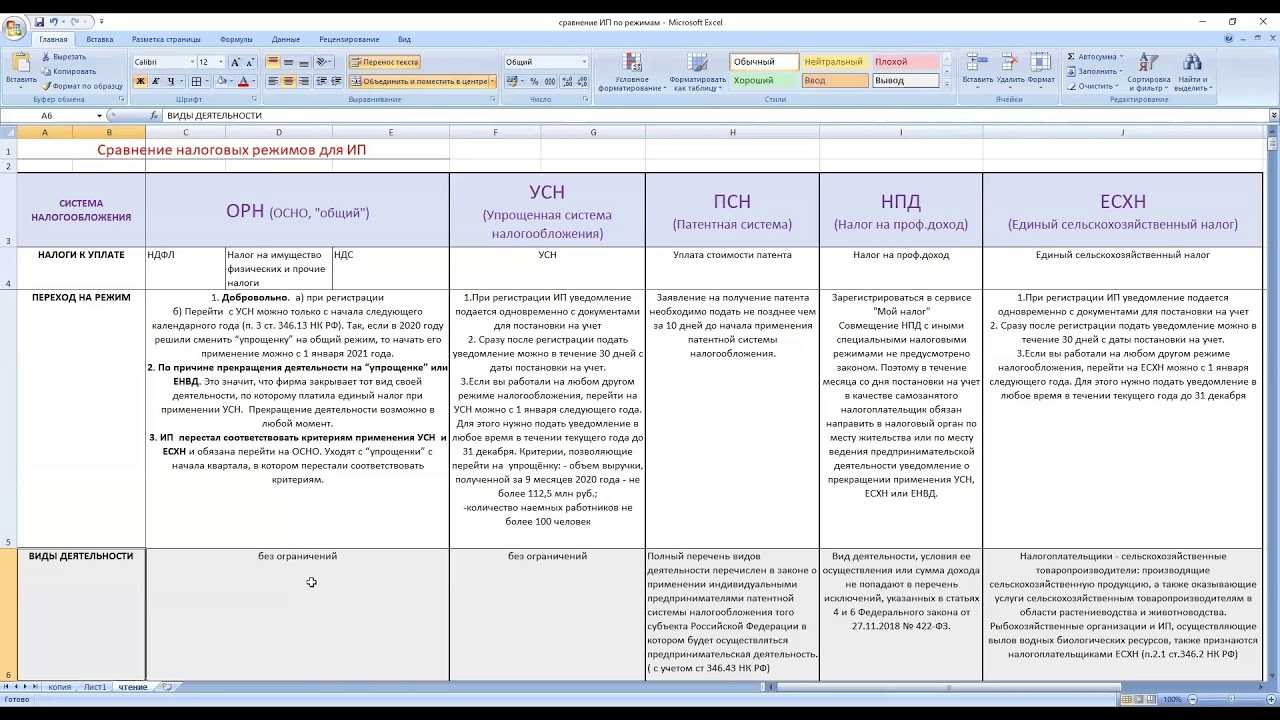

Патент (ПСН)

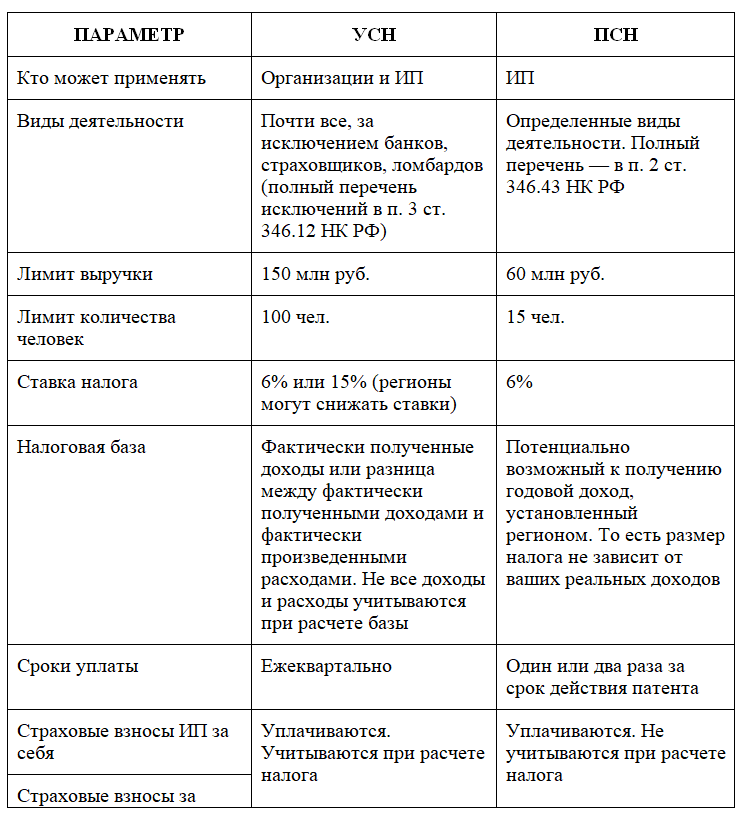

Для ИП выгодным вариантом может стать покупка патента на розничную торговлю. Последние новости относительно этой налоговой системы в большинстве своем позитивны. Законодатели расширили список видов деятельности для патента и некоторые иные параметры этой системы. Преимущество получила и розничная торговля – с 2021 года площадь торгового зала для возможности применения этого режима составит 150 кв. метров.

Для ПСН установлены такие ограничения:

- количество работников в среднем за год – не более 15 человек (но лишь тех, кто занят в деятельности, на которую куплены патенты);

- доход ИП с начала года – до 60 млн рублей.

Налог считается от так называемого потенциально возможного дохода предпринимателя по данному виду деятельности, а он устанавливается региональными властями. Ставка налога – 6%. Купить патент можно, например, на месяц или несколько, но не более, чем до конца года. Рассчитать точную сумму, которую придется уплатить за патент в том или ином регионе, можно на сайте ФНС.

Патентная система после отмены ЕНВД в 2021 году для розничной торговли остается единственной, при которой размер налога напрямую не зависит от выручки. Но на практике зачастую вмененка была выгоднее покупки патента, поэтому сумма налога после отмены ЕНВД и перехода на ПСН, скорее всего, вырастет.

Поскольку патент подходит только ИП, то крепкий алкоголь продавать будет запрещено. Также нельзя торговать некоторыми товарами, подлежащими обязательной маркировке – лекарствами, меховыми изделиями и обувью. Другие маркированные товары реализовать пока еще можно.

Когда и как перейти на другую систему налогообложения

Налоговая присвоит ОСНО автоматически, если в установленный срок не перейти на иной режим налогообложения. Но! Не забудьте подать заявление по форме ЕНВД-3 для юридических лиц или по форме ЕНВД-4 для индивидуальных предпринимателей- в 5-ти дневный срок после прекращения работы на ЕНВД.

На УСН. По общему правилу, перейти на упрощенную систему налогообложения разрешено только с начала года. Чтобы с 1 января 2021 года начать работать по УСН, до 31.12.2020 подайте в налоговую уведомление о переходе по форме 26.2-1. Также в течение пяти дней со дня прекращения работы на ЕНВД необходимо сняться с учёта. Для этого подайте в налоговую заявление по форме ЕНВД-3 для юридических лиц или по форме ЕНВД-4 для индивидуальных предпринимателей

На ПСН. Индивидуальному предпринимателю нужно за десять дней до начала работы по патенту подать налоговикам заявление на получение патента по форме 26.5-1. Ещё понадобится заполнить форму ЕНВД-4 в 5-ти дневный срок после прекращения работы на ЕНВД.

На НПД. Чтобы стать самозанятым, ИП нужно зарегистрироваться в приложении «Мой налог». В течение 30 дней после получения статуса самозанятого необходимо подать в налоговую заявление о снятии с учёта по форме ЕНВД-4.

Минусы работы по ЕНВД

Как и при любой другой налоговой системе, предприниматели, выбравшие единый налог на вмененный налог, должны с полной ответственностью отдавать себе отчет в том, что он имеет и некоторые отрицательные стороны.

- Фиксированная сумма налоговой выплаты. В зависимости от обстоятельств, этот параметр может быть как отрицательной, так и положительной стороной данной налоговой системы. Связано это с тем, что если по каким-то причинам, прибыль оказалась минимальной, налог все равно придется заплатить в строго установленном размере.

- Целый ряд ограничений. Например, если предприятие розничной торговли поменяло место расположения и стало занимать помещение, площадью более 150 метров, или таксопарк приобрел 21 автомобиль – в этих случаях им придется переходить на другой налоговый режим.

- Территориальная привязанность к налоговым органам. Расшифруем: осуществлять оказание услуг, торговлю или производственную деятельность предприятиям, работающим по ЕНВД необходимо только на той территории, которая закреплена за их налоговой инспекцией.

Как видно из вышеприведенных фактов, при выборе системы налогообложения приходится учитывать целый ряд параметров. Поэтому, если есть хоть какие-то сомнения в предполагаемом налоговом режиме, начинающему предпринимателю разумнее всего проконсультироваться с грамотным высококвалифицированным бухгалтером или специалистом налоговой службы. В конечном итоге, от того, какая налоговая система будет выбрана, зависит не только уровень требований к ведению внутреннего и внешнего бухгалтерского учета, отчетностям, но и количество отчисляемых в казну средств.

Как перейти на другой режим?

Если предприниматель до 1 января 2021 года не выберет налоговый режим, он автоматически попадёт в общую систему налогообложения. И, как мы писали выше, придётся платить НДС, налог на прибыль или НДФЛ.

Выбрав иной режим, нужно подать в налоговую документы:

- УСН – уведомление по форме № 26.2−1 до 31 декабря 2020;

- ПСН – заявление по форме № 26.5−1 за 10 дней до начала работы с патентом ;

- НПД – бесплатно зарегистрироваться в приложении или на сайте «Мой налог»;

- ЕСХН – уведомление по форме № 26.1−1 до 31 декабря 2020.

Заявление на патент можно подать в любой территориальный налоговый орган. На «упрощёнку» или сельхозналог – через личный кабинет на сайте ФНС, личный кабинет ИП, почтовым отправлением с описью вложения.

Какой режим налогообложения выбрать

В связи с отменой ЕНВД у вмененщиков возникает закономерный вопрос, какой режим налогообложения выбрать с 2021 года. К данному вопросу стоит подходить очень внимательно, так как на большинство режимов налогообложения действующим предприятиям или индивидуальным предпринимателям разрешено переходить только с начала календарного года. А подать заявление о переходе на другой налоговый режим можно только в конце текущего года.

Сразу стоит отметить, что выбор режима налогообложения напрямую зависит от:

- вида юридического лица (ИП или предприятие);

- наличия наемных работников (для ИП);

- вида деятельности.

Письмо Минфина России от 17 июля 2019 г. N 06-04-11/52839 Об отмене системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности с 1 января 2021 г.

1 августа 2019

В соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 г. N 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) не применяется с 1 января 2021 г.

По данным ФНС России, доля налогоплательщиков, состоящих на учете в налоговых органах по месту осуществления деятельности, подлежащей налогообложению ЕНВД, по состоянию на 1 января 2019 г. составляет 21,8% от общего числа действующих налогоплательщиков, сведения о которых содержатся в едином государственном реестре юридических лиц и едином государственном реестре индивидуальных предпринимателей. В 2017 году ЕНВД применяли 2 044 тыс. налогоплательщиков, в том числе 276 тыс. организаций и 1 769 тыс. индивидуальных предпринимателей.

В настоящее время в соответствии со статьями 61.1, 61.2 и 61.3 Бюджетного кодекса Российской Федерации платежи по ЕНВД зачисляются соответственно в бюджеты муниципальных районов, городских округов и городских округов с внутригородским делением по нормативу 100 процентов.

Согласно данным бюджетной отчетности поступление доходов в местные бюджеты (здесь и далее без учета городов федерального значения) по ЕНВД за 2018 год составило 61,9 млрд рублей или 5,1% от общего объема налоговых доходов местных бюджетов, что свидетельствует о существенности указанных поступлений в структуре налоговых доходов муниципальных образований. При этом 45,5 млрд рублей доходов от ЕНВД или 73,5% поступлений от общего объема указанного налога зачислены в бюджеты городских округов (здесь и далее с учетом консолидированных бюджетов городских округов с внутригородским делением), 16,4 млрд рублей или 26,5% — в консолидированные бюджеты муниципальных районов.

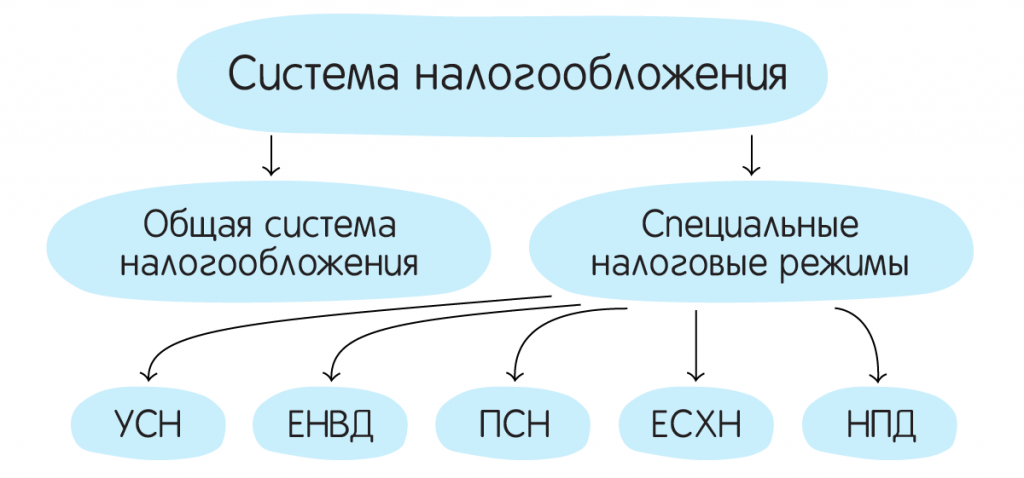

Организации и индивидуальные предприниматели после отмены ЕНВД вправе перейти на применение иных режимов налогообложения, например, на упрощенную систему налогообложения (далее — УСН), патентную систему налогообложения.

Также ряд налогоплательщиков после отмены ЕНВД сможет перейти на применение специального налогового режима «Налог на профессиональный доход» в субъектах Российской Федерации, где указанный режим будет введен.

Учитывая взаимосвязь роста поступлений в консолидированные бюджеты субъектов Российской Федерации по УСН от действий по формированию благоприятной предпринимательской и инвестиционной среды, принимаемых не только органами государственной власти субъектов Российской Федерации, но и органами местного самоуправления, в целях обеспечения сбалансированности местных бюджетов в связи с отменой ЕНВД считаем целесообразным перераспределение между региональными и местными бюджетами доходов от УСН, в том числе путем установления дифференцированных нормативов отчислений в местные бюджеты от указанного налога на региональном уровне.

В этой связи просим направить в Минфин России предложения с соответствующим обоснованием:

— по размерам перераспределения поступлений от УСН в местные бюджеты в общем объеме поступлений в консолидированный бюджет субъекта Российской Федерации по указанному налогу;

— по расчету размеров дифференцированных нормативов отчислений в местные бюджеты от УСН на основе соответствующих показателей, к которым можно отнести объем выпадающих доходов местных бюджетов по ЕНВД, официальные статистические данные, характеризующие субъекты малого и среднего предпринимательства (объем выручки, доходы, численность работников и др.), показатели налоговой отчетности и прогноз поступлений по УСН и патентной системе налогообложения, а также иные показатели, которые, по мнению региона, могут быть использованы для указанного расчета.

Позицию субъекта Российской Федерации по указанному вопросу, а также иные предложения по подходам к обеспечению сбалансированности местных бюджетов в связи с отменой ЕНВД с 1 января 2021 г. необходимо представить в Минфин России не позднее 5 августа текущего года, в том числе на адрес электронной почты 1352@minfin.ru

|

|

Л.В. Горнин |

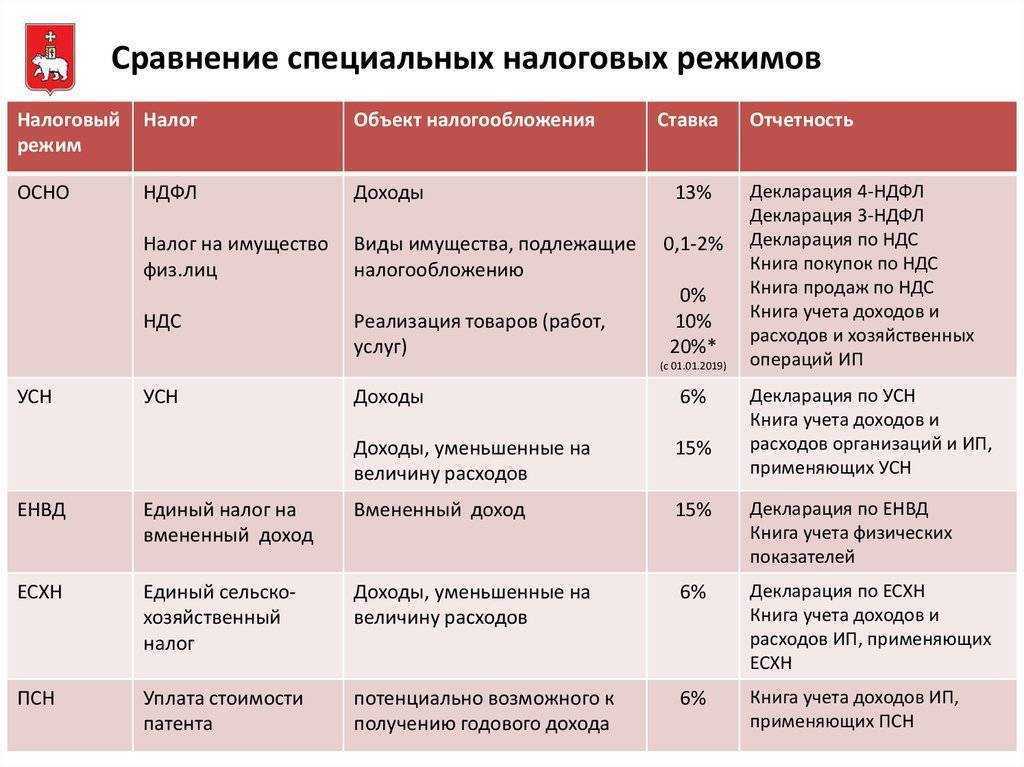

Упрощенная система налогообложения

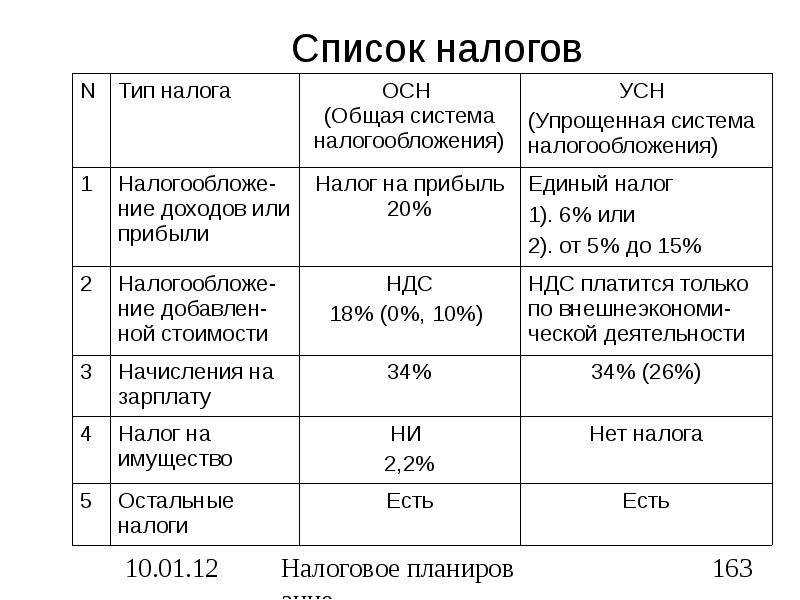

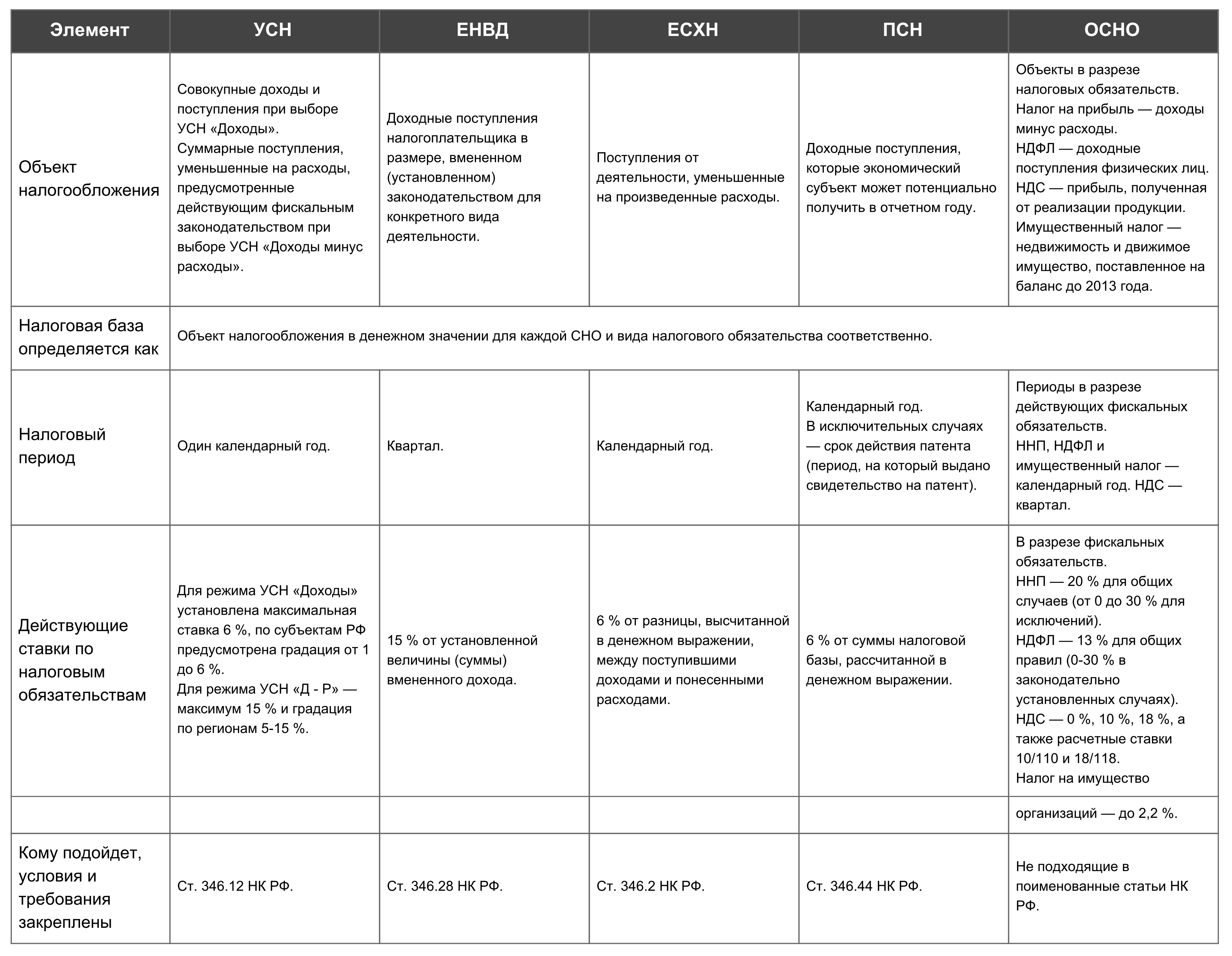

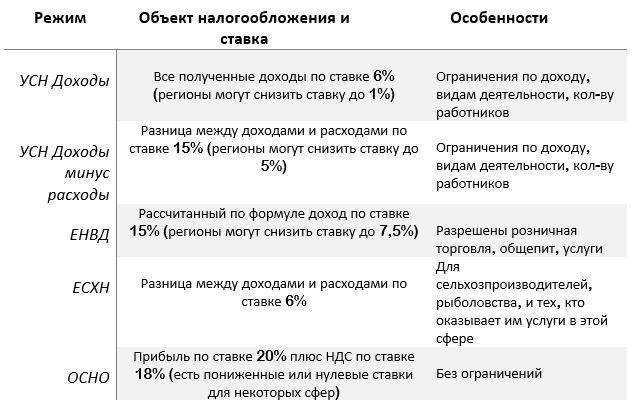

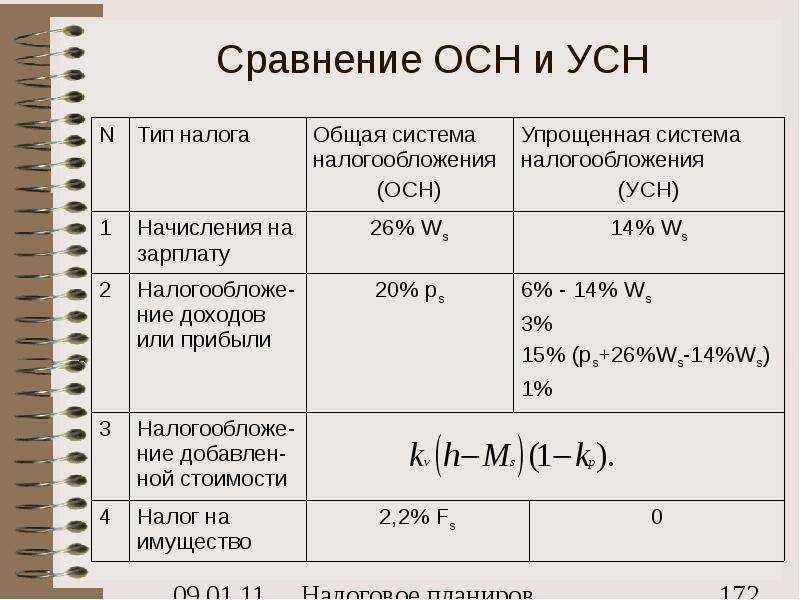

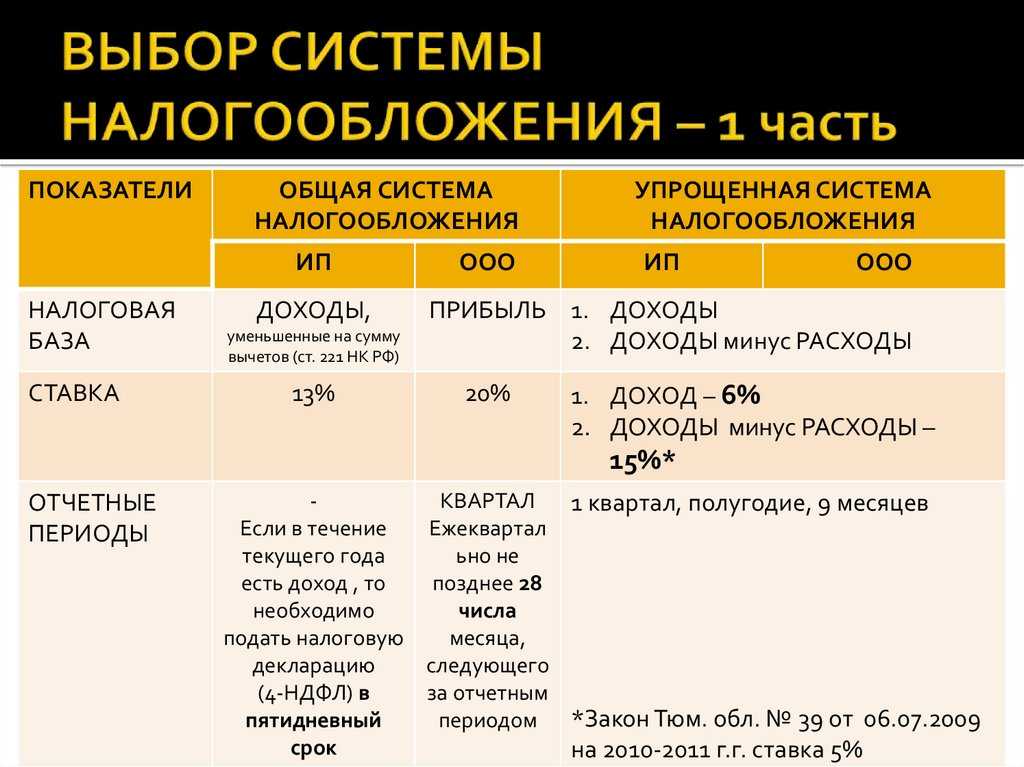

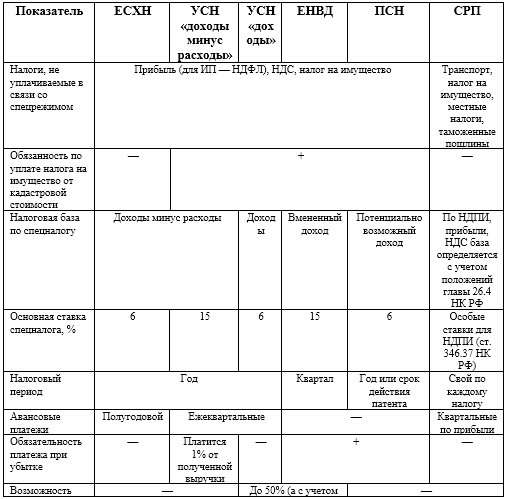

Упрощенную систему налогообложения могут применять как индивидуальные предприниматели, так и организации, причем ограниченного перечня видов деятельности по данному режиму не существует. Плательщики вправе выбрать объект налогообложения: будет налог исчисляться только с доходов, или налог будет рассчитываться как разница между доходами и понесенными расходами. От объекта зависит ставка налога – для доходов предусмотрена ставка 6%, а для доходов, уменьшенных на величину расходов, ставка составляет 15%. Ставка налога может быть уменьшена региональными властями.

Переход на упрощенную систему налогообложения осуществляется следующим образом: до конца 2020 г. в налоговый орган по месту прописки (для ИП) или по местонахождению (для организаций) необходимо представить уведомление по форме № 26.2-1 (КНД 1150001). Такой документ является подтверждением применения УСН с 1 января 2021 г.

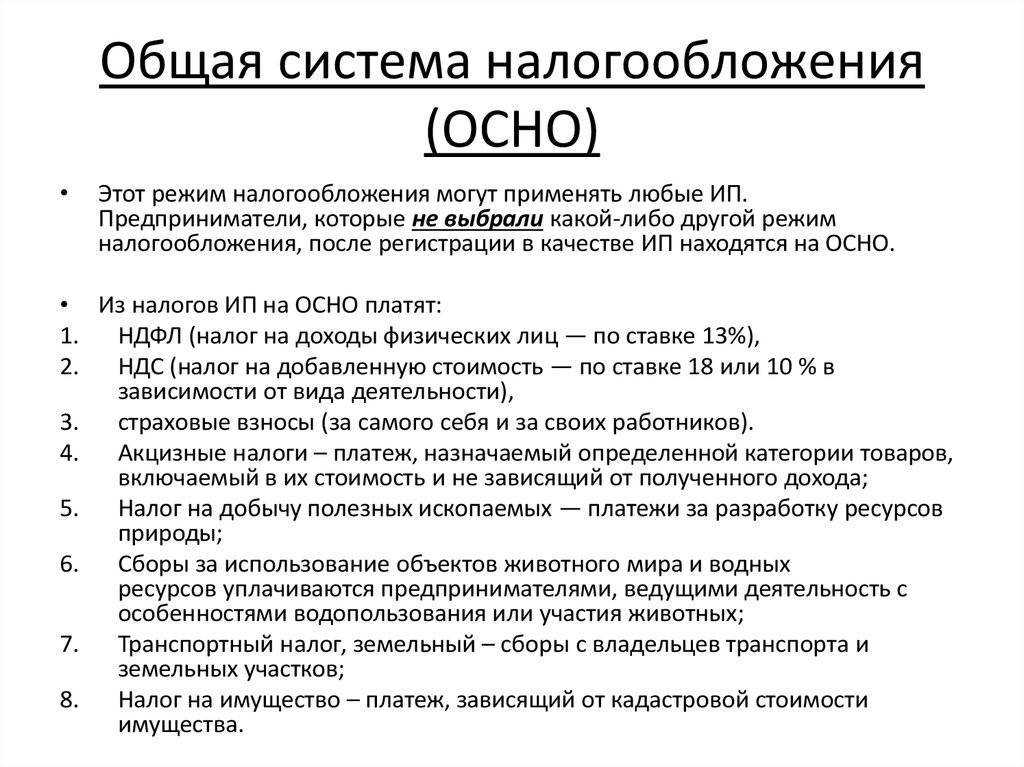

Общая система налогообложения

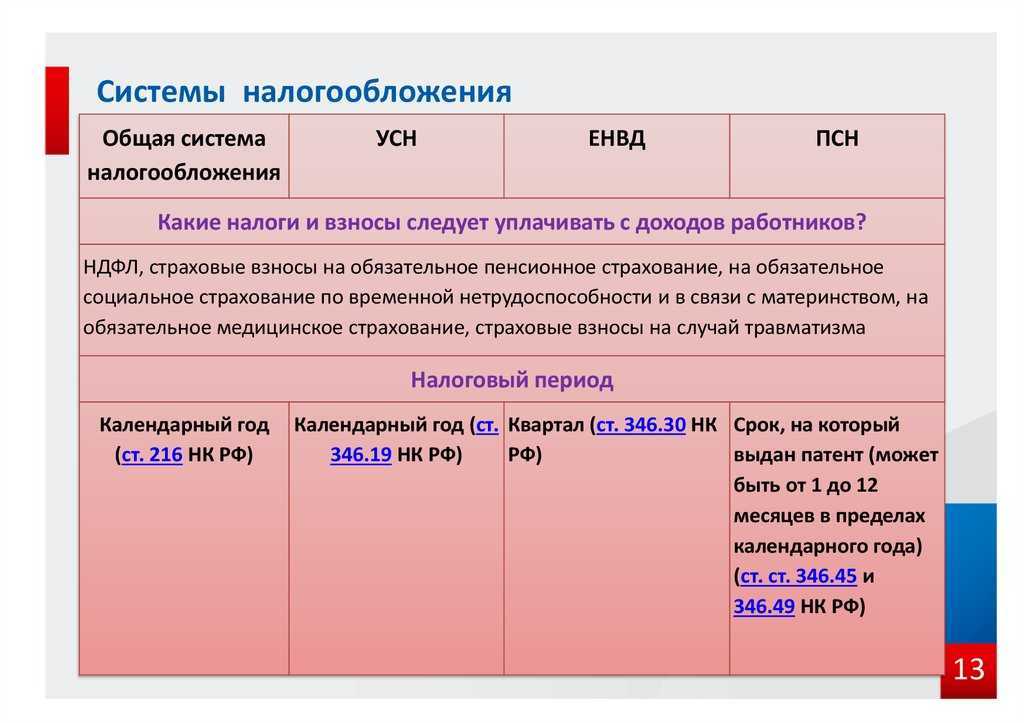

Общая система является самой невыгодной для замены ЕНВД: предприниматель становится плательщиком налога на доходы физических лиц (13%) и налога на добавленную стоимость (максимальная ставка — 20%), организация уплачивает налог на прибыль (максимальная ставка – 20%) и налог на добавленную стоимость (максимальная ставка – 20%). Кроме того, существенно увеличивается документооборот предпринимателя (например, выставление счетов-фактур, ведение книги продаж и книги покупок). Помимо этого, значительно усиливается контроль налоговых органов, так как налог на добавленную стоимость подлежит тщательному контролю.

В связи с чем переход на общую систему налогообложения интересен для предпринимателей или организаций только в том случае, когда поставщики и клиенты работают также на общей системе.

Однако может возникнуть ситуация, когда время действия ЕНВД прекратилось, а предприниматель не подал соответствующее заявление о переходе на другой режим налогообложения. В таком случае бизнес автоматически переходит на уплату налогов по общей системе. Чтобы этого не допустить, необходимо своевременно подать заявления по предпочитаемому режиму в соответствии с указанными выше сроками.

Основная система

На ОСНО со своих доходов организации платят налог на прибыль (ставка 20%), предприниматели – НДФЛ (ставка 13%). Кроме того, необходимо платить НДС 20%, хотя на ряд товаров ставка ниже – 10%. Вместе с тем допускает вычет входящего НДС, поэтому основная система подходит тем, кто работает с юридическими лицами и ИП.

Кроме того, при доходе до 2 млн рублей за последние 3 месяца (это примерно 21 тыс. рублей в день) можно получить освобождение от уплаты НДС по статье 145 НК РФ. Для ИП это может стать подходящим решением – налог будет даже меньше, чем при УСН 15%, речь о которой пойдет ниже.

Преимуществом ОСНО для магазинов является то, что практически нет ограничений по части товарного ассортимента. Тогда как на других системах, в частности, при покупке патента, их немало. Единственное, что нужно учитывать – ИП в принципе не может заниматься продажей крепкого алкоголя. Это запрещено законом 171-ФЗ от 22.11.1995. А вот продавать пиво и иные аналогичные напитки можно.

Совмещение режимов при торговле маркируемыми и другими товарами

Еще одна проблемная ситуация, с которой столкнулся бизнес – совмещение режимов налогообложения по одному виду деятельности. Например, предприниматель торгует меховыми изделиями, подлежащими обязательной маркировке, и перчатками, которые маркировать не следует. Имеет ли он право в отношении розничной торговли немаркируемыми товарами использовать ЕНВД, а по торговле маркируемыми товарами — УСН?

Федеральная налоговая служба в Письме от 21.01.2020 № СД-4-3/726 разъясняет, что в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, налогоплательщик вправе применять общий режим налогообложения или УСН.

В отношении реализации товаров, относящейся к розничной торговле, налогоплательщик вправе продолжить применять ЕНВД при условии соблюдения ограничений, установленных главой 26.3 НК РФ.

Аналогичная позиция содержится в Письме Минфина от 14.01.2020 № 03-11-11/876, Письме ФНС от 30.12.2019 № СД-4-3/27173.

Таким образом, бизнесмены, которые реализуют товары, относящиеся к розничной торговле (не лекарственные препараты, обувные товары, предметы одежды, принадлежностей одежды и прочие изделия из натурального меха, подлежащие обязательной маркировке), имеют право в отношении такой деятельности применять единый налог на вмененный доход вплоть до его отмены. В отношении маркируемых товаров придется применять общую или упрощенную систему налогообложения.

Необходимо отметить, что при таком совмещении режимов налогообложения предприниматели обязаны вести раздельный учет имущества, обязательств и хозяйственных операций по каждой из применяемых систем уплаты налогов.

Порядок смены режима и сроки подачи необходимых заявлений будут зависеть от того, оставляет бизнесмен ЕНВД или полностью от него отказывается. Так, организации и индивидуальные предприниматели, прекратившие применять ЕНВД в отношении реализации товаров, могут перейти на УСН в отношении всей торговли на основании уведомления о переходе на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. Заявление о снятии с ЕНВД подается в течение 5 рабочих дней с момента прекращения деятельности, облагаемой ЕНВД. Затем налогоплательщик уведомляет налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

При желании совмещать ЕНВД и УСН, налогоплательщик вправе перейти на УСН в соответствии с п. 1 ст. 346.13 НК РФ, уведомив налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого он переходит на УСН, то есть начать применять только с 01.01.2021. В течение 2020 г. сделать это невозможно.

Чего ожидать для ИП на ЕНВД

Теперь о том, что случится, когда власти отменят ЕНВД для ИП. Этот проект российские власти пытались отменить спустя несколько лет после первого запуска, но тогда усилиями предпринимателей эта попытка не состоялась. Сейчас официально был принят законопроект, и даже возможные отсрочки или ускорения возможны только после повторного рассмотрения закона. Предпринимателям же остается действовать по нескольким сценариям:

Перейти на патент — это возможно только для индивидуальных предпринимателей, так как большие компании и юрлица подобный вариант принять не смогут. Допускаются случаи, когда ИП занимаются деятельностью, не входящую в сферу регулирования патентом. В таких случаях можно прибегнуть к следующему варианту. К примеру, грузоперевозка порой может быть спорным вариантом.

Важно! Индивидуальный предприниматель не может иметь наемных работников, торговля осуществляется им самостоятельно. Перейти на УСН — это упрощенная система налогообложения, доступная для принятия не только в больших компаниях, но и частных предприятиях

Главный критерий — размер доходов за 9 месяцев текущего года не должен превышать 122,5 млн рублей. В ином случае возможно только применение ОСНО, правда, это правило на индивидуальных предпринимателей не распространяется. Им уже предоставляются ограничения в размере 150 миллионов рублей за один полный год

Перейти на УСН — это упрощенная система налогообложения, доступная для принятия не только в больших компаниях, но и частных предприятиях. Главный критерий — размер доходов за 9 месяцев текущего года не должен превышать 122,5 млн рублей. В ином случае возможно только применение ОСНО, правда, это правило на индивидуальных предпринимателей не распространяется. Им уже предоставляются ограничения в размере 150 миллионов рублей за один полный год.

Важно! Подать заявление в России о переходе на режим УСН необходимо не позднее 31 декабря 2020 года.

Так что обсуждать, отменят ли ЕНВД, до какого года он будет действовать для ИП и зачем все это необходимо, нужно лишь после предварительного ознакомления с условиями законопроекта.

О том, отменят ли ЕНВД в 2021 году, прописано было еще с 2016 года в Федеральном Законе №97-ФЗ. Попытка предпринять подобные действия в более ранний период не увенчается успехом, так как для этого необходима подача подобного предложения на рассмотрение. Да и это предложение должно быть одобрено, и к моменту принятия решения может пройти немало времени. Возможно даже, что проект уже будет активно действовать для юрлиц и индивидуальных предпринимателей.

Что такое ЕНВД?

ЕНВД – единый налог на вмененный доход. Применяется в налоговом законодательстве давно, а с 2013 года переход на ЕНВД стал добровольным.

Плательщик такого налога имеет право заниматься:

- розничной торговлей (кроме подакцизных товаров) с площадью зала не более 150 кв.м.;

- бытовыми услугами;

- ремонтными работами по автотранспорту и автомойкой;

- ветеринарными услугами;

- гостиничным бизнесом (не более 500 кв.м.);

- услугами общественного питания в помещении площадью не более 150 кв.м.;

- распространением наружной рекламой;

- автоперевозками граждан;

- другими услугами, перечисленными в пункте 2 статьи 346.26 Налогового кодекса РФ.

Главными условиями для перехода на ЕНВД являются:

- вид деятельности включен в разрешенный перечень;

- ЕНВД введен на территории субъекта России;

- количество сотрудников менее 100 человек.

Плательщики ЕНВД освобождены от уплаты налога на прибыль, налога на имущество и НДС (за исключением ввозного). Расчет налога производится по формуле, представленной ниже:

Налоговая база определяется как произведение базовой доходности и величины физического показателя, увеличенного на коэффициенты К1 и К2. Базовая доходность (потенциально возможный доход) и физические показатели (количество работников, площадь торгового зала) утверждены на законодательном уровне и прописаны в пункте 3 статьи 346.29 Налогового кодекса РФ.

Коэффициент-дефлятор К1 устанавливается федеральным законодательством ежегодно. В 2020 году К1 равен 2,009. Корректирующий коэффициент К2 устанавливается местными властями также ежегодно.

Если у ИП или на предприятии, применяющем ЕНВД, есть работники, то сумма налога может быть уменьшена на сумму уплаченных страховых взносов, но не более, чем на 50% от суммы полученного ЕНВД.

То есть не важно, сколько в реальности заработал парикмахер или водитель, который занимается перевозкой людей. Важен только размер возможного дохода, количество арендуемых квадратных метров или штатных водителей (при их наличии), соответственно

Но законодатель решил не продлевать режим ЕНВД в следующем году, поэтому с 2021 года использовать этот налоговый режим будет нельзя.

Упрощенная система

УСН в 2021 году можно будет применять до тех пор, пока не превышены такие лимиты:

- доход в год – 200 млн рублей;

- среднесписочная численность работников – 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей, доля участия других организаций – не более 25%. Ограничений площади магазина, а также по товарам, которые можно реализовать, на упрощенке нет.

По своей сути УСН делится на два совершенно разных режима: с учетом расходов и без такового. Чтобы определиться, какой режим выбрать из этих двух, целесообразно узнать об их особенностях.

Без учета расходов

УСН с объектом налогообложения в виде доходов может подойти магазинам в том случае, если доля расходов не превышает 60-70% от дохода. На этом режиме налог составит:

- при сумме выручки с начала год до 150 млн рублей – 6%;

- при сумме в диапазоне 150-200 млн рублей – 8%.

Из всех расходов на УСН 6% можно учесть только сумму страховых взносов, фактически перечисленную в периоде. Причем она снижает не налоговую базу, а размер уже исчисленного налога к уплате. Правила такие:

- организация вычитает взносы за сотрудников, снижая налог не более чем на 50%;

- ИП-работодатель по той же схеме вычитает взносы за сотрудников и за себя;

- ИП без наемных работников вычитает из налога собственные взносы, снижая его вплоть до нуля.

С учетом расходов

При выборе УСН Доходы минус расходы ставки налога будут таковы:

- при сумме выручки с начала года до 150 млн рублей – 15% (по регионам на некоторые виды деятельности ставка может быть снижена до 5%);

- при сумме в диапазоне 150-200 млн рублей – 20%.

Расходы, которые снижают налоговую базу на этом режиме, перечислены в статье 346.16 НК РФ. Они должны быть подтверждены документами.

На «расходном» УСН есть минимальная сумма налога – она равна 1% от дохода. Ее придется уплатить даже в том случае, если период закрыт с убытком.

Перед выбором объекта обложения стоит определить долю своих затрат. Если она превышает 60-70%, то «расходная» УСН подойдет больше, чем упрощенный режим со ставкой 6%.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Альтернативы «вмененки» (ЕНВД)

Юридические лица могут выбрать из 2 возможных вариантов, ИП – из 5.

Последние могут превратиться в самозанятых, начать работать по ПСН (патентная система налогообложения) либо УСН (упрощенная система налогообложения) с объектом «доходы», или «доходы – издержки». От выбора общей системы налогообложения им лучше отказаться. Те, кто в установленное время не выполнил необходимые действия и не стал использовать более удобную систему, будут вынуждены работать по ОСН (общая система налогообложения).

Юридические лица тоже могут использовать УСН или, при самом неблагоприятном исходе, ОСН, которая предполагает массу налогов и отчетов.

А вот собственники ферм и иные изготовители сельскохозяйственных товаров могут отдать предпочтение ЕСН (единый сельскохозяйственный налог), если их доля выручки от деятельности в сельхоз отрасли превышает 70% от общей суммы выручки.

Лайфхаки при выборе режима налогообложения

Для ИП, не имеющих дела с маркированными товарами, на выбор предусмотрено три специальных режима: УСН, ПСН и самозанятость. Чтобы определиться с выбором, необходимо проанализировать такие показатели бизнеса, как годовой доход, ОКВЭД, количество сотрудников, площадь торгового помещения.

Патент немного похож на ЕНВД, поскольку на его стоимость не влияет реальный доход предпринимателя. На официальном сайте ФНС присутствует сервис расчета стоимость патента. (https://patent.nalog.ru/info/). Если Ваша деятельность соответствует условиям его получения, сравните с той суммой, которую платите сейчас на ЕНВД.

Если ИП не соответствует условиям получения патента или покупка патента для него невыгодна, то предпринимателю можно перейти на упрощенную систему налогообложения. Она подходит практически любому бизнесу. А со следующего года можно будет получать доход более 150 млн. руб. в год и оставаться на УСН. (применение УСН утрачивается при превышении 200 млн рублей годового дохода, подробнее читайте в статье — о переходном периоде при утрате права на УСН)

Рассмотрите вариант совмещения ПСН и УСН. Зачастую дешевле работать на упрощенной системе налогообложения, а по некоторым видам деятельности, например сдаче в аренду помещений, использовать патент. Если сначала перейти на УСН, а потом взять патент, то при превышении лимитов по патенту (60 млн. руб.) придется переходить не на общий режим, а на УСН.

ИП без работников и с годовым доходом до 2,4 млн. руб

стоит обратить внимание на самозанятость. Самозанятые уплачивают налог через приложение «Мой налог», не сдают отчетность и не обязаны платить взносы в ПФР.

Как сэкономить предпринимателю

Отмена ЕНВД для многих предпринимателей обозначает одно: увеличиваются расходы на содержание ИП и уменьшается прибыль. На первый взгляд, оптимальное решение — повысить цены. Но это не единственный выход.

Предлагаем другие варианты, которые в комплексе значительно сэкономят ваши расходы:

- Проанализируйте расходы на бухгалтерское сопровождение, РКО, эквайринг. Поищите более выгодные предложения. Например, на безналичной оплате легко сэкономить с помощью системы быстрых платежей (СБП). Комиссия за перевод средств составляет всего 0,4 — 0,7%. Например, специалисты МТС Кассы помогут подобрать ставки по РКО и эквайрингу среди более 20 банков.

- Прежде, чем выбрать налоговый режим, произведите расчёт. Воспользуйтесь услугами опытных бухгалтеров или рассчитайте самостоятельно с помощью калькулятора.

- Если у вас большой бизнес, сэкономьте на бухгалтерском сопровождении и подключите онлайн-бухгалтерию. Например, с таким сервисом интегрированы МТС Кассы. Система автоматически ведёт бухгалтерский учёт, рассчитывает налоги, зарплаты, отпуска сотрудникам и передаёт данные в ФНС, ПФР и ФСС. Также отправляет необходимые платёжные документы в банк. Вам остаётся только ввести первичную документацию, а всё остальное программа сделает самостоятельно.

Подведем итоги

Выбор нового режима налогообложения после отмены ЕНВД — серьезный вопрос. Рекомендуем сравнить все доступные варианты и выбрать оптимальный, учитывая форму собственности, род деятельности, годовой доход и количество сотрудников

Также важно понять, сможете ли вы документально подтверждать расходы и какую систему налогообложения применяет большинство клиентов (если работаете с ИП и юрлицами).

Например, народному умельцу подходит ПСН и невыгодно работать на ОСНО. А владелец магазина одежды не станет самозанятым, зато может выбрать УСН.

Самозанятым помощь не нужна — налог начисляется автоматически и оплачивается через приложение. Для предпринимателей на УСН 6% тоже всё относительно просто. А вот тем, кто выберет на ОСНО или УСН 15%, без профессиональной помощи не обойтись.