Какие у компаний и ИП преимущества при работе с самозанятыми

Самозанятыми называют физических лиц и ИП, которые перешли на специальный налоговый режим НПД. Они получают доход от личной деятельности — продают товары своего производства или оказывают услуги. Например, пекут торты, проводят фотосессии или ремонтируют автомобили. Самозанятые работают без сотрудников и могут оказывать услуги одновременно нескольким клиентам.

Компаниям и ИП выгоднее работать с самозанятыми, а не с физическими лицами. Вот главные преимущества для бизнеса:

- Компании и ИП не платят налог с дохода самозанятого. С выплат по трудовому договору или по договору ГПХ работодатели обязаны удержать и заплатить НДФЛ. Размер НДФЛ составляет 13, 15 или 30% — в зависимости от гражданства физического лица и размера его дохода. Самозанятые же уплачивают налог со своего дохода самостоятельно.

- Компании и ИП не платят страховые взносы за самозанятого. К таким взносам относят ОМС, ОПС, ВНиМ и взносы на травматизм. С 2023 года размер страховых взносов за сотрудников по трудовому договору составляет 30% от суммы выплаты.Самозанятые освобождены от уплаты страховых взносов, но могут делать пенсионные отчисления добровольно.

Какие письма может прислать налоговая?

Налоговое уведомление может быть передано под расписку, . В случае направления налогового уведомления по почте заказным письмом налоговое .

Одним из вариантов является использование почтовой связи, а именно отправка документов письмом по Почте России. Подробнее о том, как отправить письмо в налоговую, поговорим далее. В соответствии со ст. 80 п. 4 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган следующими способами:

Сопроводительное письмо в налоговую о предоставлении документов не имеет строго унифицированной формы. Его составляют, руководствуясь общими правилами, разработанными для деловой корреспонденции. Письмо в налоговую является официальным документом, поэтому в его содержании не должно быть ничего лишнего.

Перед тем как написать письмо в налоговую через «Госуслуги» рекомендуется ее внимательно изучить. В инструкции указан полный перечень документов, которые необходимо иметь. Следует учитывать несколько нюансов. Время приема инспектора возможно не ранее, чем через две недели. На протяжении 14 рабочих дней можно зарегистрировать не более трех заявок.

Пакет документов может пересылаться налоговикам почтой, передаваться лично или в электронном виде по ТКС. К собранным бумагам необходимо прикрепить сопроводительное письмо в налоговую о предоставлении документов, образец которого приведем далее.

Какие письма могут приходить из налоговой?

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Почему пришло письмо с налоговой?

Письмо из налоговой с требованием о представлении пояснений приходит в двух случаях: налоговики отыскали противоречия и ошибки в вашей налоговой декларации; в ФНС выявили соответствие вашей фирмы одному или нескольким «негативным» критериям.

Можно ли ответить на требование налоговой письмом?

Изменения в налоговый кодекс внес 371-ФЗ от 09.11.2020. До 1 июля 2021 — переходный период, и ФНС принимает ответы на требования как письмом, так и в формализованном виде. После 1 июля 2021 налоговая будет принимать ответы только по утвержденному формату.

Можно ли сесть за неуплату налогов?

Ответственность за неуплату налогов — это наказание, которое определяется ст. 122 Налогового кодекса (НК) РФ и ст. 198 Уголовного кодекса (УК) РФ. К ней могут привлечь с 16 лет.

Какие письма может прислать налоговая? Ответы пользователей

налогов. Соловьева говорит, что не может поднять зарплату сотрудников до обсуждаемого уровня – доходы падают. Предпринимательница решила закрыть .

ФНС России разъяснила порядок направления уведомлений по уплате . такое уведомление по почте заказным письмом или же может быть передано .

В случае направления налоговых документов по почте заказным письмом датой их вручения считается шестой день со дня отправки заказного письма.

Если ошибка действительно есть, придётся либо доплатить налог, либо составить и отправить в ИФНС уточнённую декларацию. После этого стоит лично связаться с .

Налогоплательщикам по «Почте России» поступают поддельные письма якобы из налоговой с предложением перевести сумму задолженности на счет, .

Письмо из налоговой инспекции: все-таки какие виды документов могут прийти из налогового органа? Налоговое уведомление. Физлица уплачивают ряд .

Как сообщает пресс-служба Федеральной налоговой службы (ФНС), поддельные письма граждане получают по почте и в интернете. Им предлагают оплатить .

Что могут налоговики?

Налоговики действительно вправе вызывать налогоплательщиков в налоговые органы на основании письменного уведомления для дачи пояснений во всех случаях, связанных с исполнением законодательства о налогах и сборах (подп. 1 п. 1 ст. 31 НК РФ).

Однако почему-то в рассматриваемом случае даже не была использована форма уведомления, утвержденная Приказом ФНС России от 31.05.2007 N ММ-3-06/338@ специально для этих целей. Она, в частности, предусматривает указание дня и времени, когда налогоплательщик должен явиться в налоговый орган. И никаких угроз в ней не должно быть.

Составление уведомления в свободной форме, на наш взгляд, говорит о том, что налоговики осознают незаконность своих действий. Они не имеют никакой конкретной информации, на базе которой им было бы о чем расспросить налогоплательщика. Цель письма — напугать возможного штрафника, подтолкнуть его к мысли «сдаться добровольно».

Учитывая изложенное, уверенный в себе гражданин может просто проигнорировать подобное письмо: ответственности непосредственно за неявку в налоговые органы НК РФ не устанавливает. При желании можно написать для налогового органа объяснение о том, что квартир гражданин не сдает и укрытых от налогообложения доходов у него не имеется, и отправить его по почте либо отнести в налоговую лично.

В любом случае нужно знать о том, что взыскание налогов (а также пеней и штрафов) с физических лиц, не являющихся индивидуальными предпринимателями, возможно только в судебном порядке (ст. 48 НК РФ). Иными словами, если гражданин отказывается внести требуемые суммы добровольно, то заставить его налоговый орган сможет, только обратившись в суд.

В суде налогоплательщик не обязан будет каким-то образом подтверждать свою невиновность (хотя он вправе приводить доказательства в свою защиту). Бремя доказывания в этом случае возложено на налоговые органы (п. 1 ст. 249 Гражданского процессуального кодекса РФ). Факт наличия в собственности у гражданина более одной квартиры сам по себе не может служить доказательством получения им незадекларированного дохода.

Налоговая требует уточнения по поводу взносов

Прочитала в соцсетях, что налоговая присылает ИП письма, в которых требует пояснений по взносам. Сама я такого письма не получала, но теперь боюсь.

Кому могут прислать такое письмо и что нужно на него ответить? Говорят, там налоговая требует объяснить, почему налог уменьшен на взносы. Разве они сами этого не видят из декларации и своих данных? Я уже читала советы про это, но ничего не поняла. Я и так знаю, сколько взносов заплатила, у меня все сходится.

Мне правда нужно указывать в письме статьи налогового кодекса? Почему я должна что-то объяснять налоговикам и учить их проверять декларации?

Елена, если у вас со взносами и декларацией все в порядке и вы знаете, как правильно считать налоги, вам нечего бояться. Скорее всего, такого письма вы не получите. Но некоторым предпринимателям налоговая действительно присылает такие запросы, как и тысячи других по разным поводам.

За годы бухгалтерского стажа я получила и разобралась в сотнях писем от налоговой. Их не нужно бояться. Лучше получить письмо с запросом на пояснения, чем сразу требование по поводу недоимки, вызов на допрос или решение о выездной проверке.

Почему приходят письма из налоговой

В налоговой работают живые люди. Каждую вашу декларацию проверяет человек. Много процессов автоматизировано, но не все. Если у инспектора что-то не сходится, он должен разобраться. Сначала он использует для этого свои каналы. Например, запрашивает выписку из вашего банка, чтобы проверить доход. Вы об этом даже не узнаете.

Но по некоторым вопросам пояснения может дать только сам налогоплательщик. Представьте, что инспектор проверяет вашу декларацию и видит там доход 1 млн рублей за год. А в выписке из банка проходит сумма больше — 1,2 млн рублей. Инспектор запросит пояснения и узнает, что 200 тысяч вы получили, а потом вернули — это не доход. Клиент перечислил их вам по ошибке, или сделка не состоялась. Вы напишете все это в ответном письме, покажете документы, и претензий не будет.

Со страховыми взносами таких вопросов возникает много. Дело в том, что с 1 января 2017 года их администрирование передали налоговой. Раньше предприниматели платили взносы напрямую в фонды, там накопились какие-то остатки, невыясненные платежи, у кого-то была недоимка, пеня или штраф. Несколько раз менялись КБК , но не все предприниматели успевали за ними следить.

Потом пенсионный фонд просто взял и все эти невыясненные платежи, остатки и недоимки передал налоговой. Причем сделать это удалось не сразу. Хотя закон заработал с 1 января 2017 года, остатки налоговая получила позже. Из-за этого у кого-то возникла путаница.

В выписке по расчетам с бюджетом за 2017 год у предпринимателей может быть сразу три раздела по пенсионным взносам. При этом администратор взносов изменился, но многие ИП после 1 января продолжали платить в пенсионный фонд и даже по старым КБК . Кажется, что сумма сама как-то попадет куда нужно. Часто так и бывает, но не всегда. С этим всем надо как-то разбираться.

С чем связаны подозрения

Повышение интереса ФНС к сотрудничеству компаний с самозанятыми можно объяснить ростом числа пользователей НПД и, соответственно, масштабов привлечения компаниями таких работников, считает партнер юридической практики «Технологий доверия» Раиса Алексахина. Кроме того, есть рост количества прецедентов по переводу сотрудников ГПХ с одновременным их переоформлением на специальные налоговые режимы самозанятых и ИП, добавила она. В 2023 г. число пользователей НПД увеличилось на 39% с 6,6 млн до 9,3 млн человек, а общий заработок составил 1,4 трлн руб., писали «Ведомости».

Обычно вопросы у инспекций возникают, если компания ранее работала с самозанятым на условиях трудового договора (даже если это было задолго до оформления статуса самозанятого), подтвердил Барашев

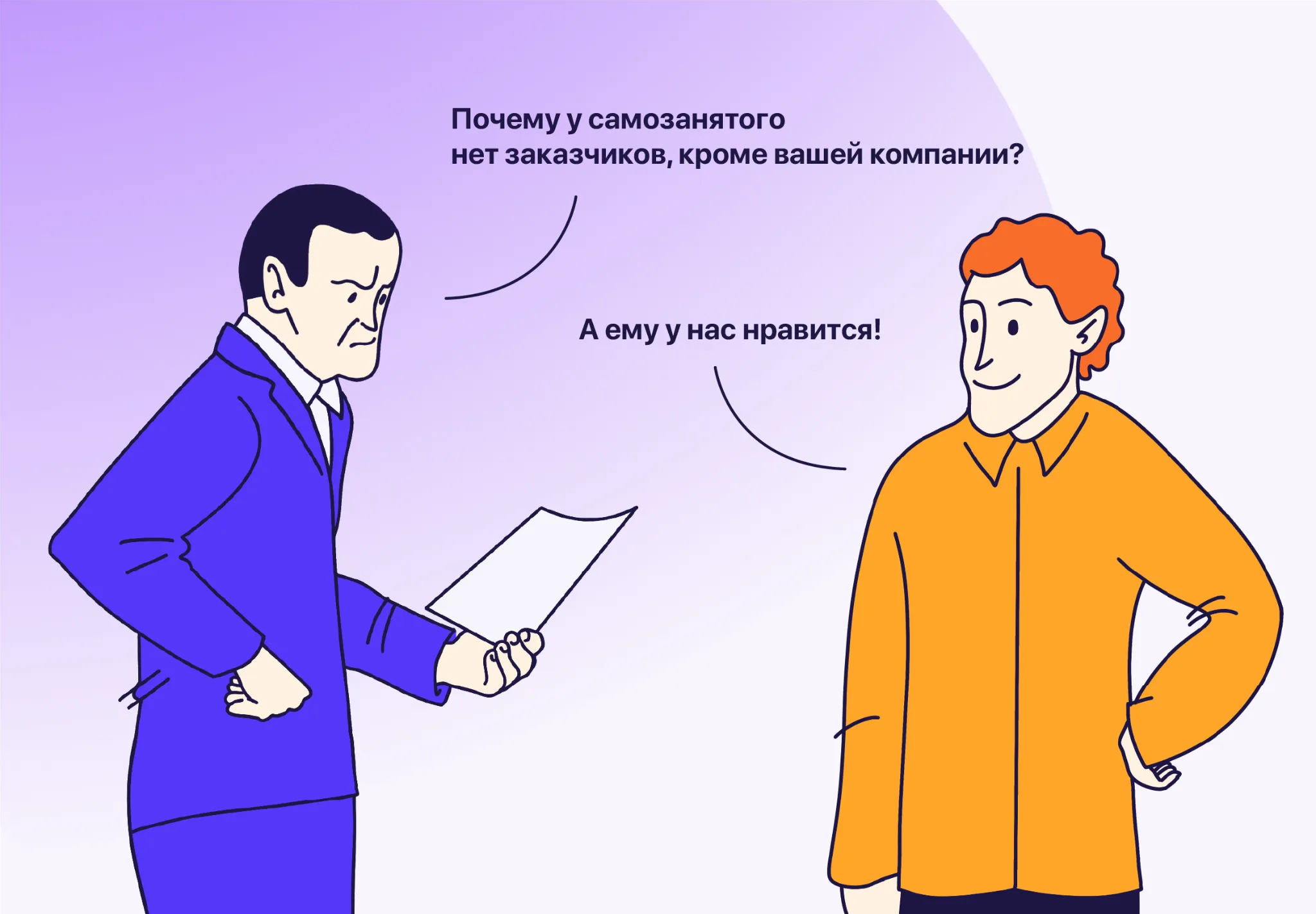

Налоговые органы также обращают внимание на то, работает ли пользователь НПД с кем-то кроме данной фирмы и является ли это место работы для него постоянным. Еще одним частым поводом для проверок может быть массовое привлечение самозанятых одной компанией, рассказал юрист

Иногда движение идет от обратного: ФНС анализирует чеки самозанятых и, если в них часто совпадает покупатель, начинает его проверять, добавил адвокат, партнер консалтинговой компании «Номен» Иван Яголович.

Скорее всего, ФНС заметила, что прирост числа пользователей НПД начал замедляться, и сделала вывод, что этап вовлечения широких масс в эксперимент заканчивается, предположил Зарипов. «Значит, надо переходить к следующему этапу – «зачистке» от тех, у кого по факту трудовые отношения с компанией», – отметил он. До этого момента стратегия налоговой заключалась в том, чтобы завести в режим побольше граждан и отчитаться об успехах, а теперь задача другая – навести порядок, пояснил эксперт. При подобных обстоятельствах отбиться от претензий инспекции будет затруднительно и большинство компаний будет идти навстречу и платить причитающиеся налоги, ожидает Эйюбов.

Часто инспекции пытаются добиться уплаты налогов нарушителем уже на этапе камеральной проверки, которая не приспособлена для расследований и выявления серых схем, отметил Зарипов. Обычно это задача выездных проверок, но они очень накладны для ИФНС – нужно сначала убедить вышестоящий орган, что будет результат, а потом его обеспечить, т. е. не только найти, но и взыскать крупную сумму, объяснил он.

Ранее Минтруд предложил обязать налоговые органы делиться информацией о недобросовестных работодателях с межведомственными комиссиями по противодействию нелегальной занятости и органами Роструда. О том, что министерство подготовило проект приказа с такой инициативой, писали «Известия». В частности, ФНС могут обязать раскрывать другим ведомствам сведения о нарушениях или признаках, указывающих на неформальную занятость, в том числе при заключении ГПХ с физлицами, которые фактически выполняют функции постоянных сотрудников. Также налоговая будет передавать данные о компаниях, которые сотрудничают более чем с 10 самозанятыми со средней зарплатой выше 50 000 руб. в месяц. С ФНС перечень сведений, которыми ей придется делиться, пока не согласован. Если документ одобрят, он начнет действовать с 1 марта.

Приказ, определяющий перечень информации, которую налоговые органы смогут предоставлять по запросу Роструда и региональных межведомственных комиссий, еще не вступил в силу, рассказал «Ведомостям» представитель Минтруда. При этом он отметил, что сама по себе самозанятость как налоговый режим не несет риска нелегальной занятости. «Ведомости» направили запрос в Роструд.

Суть запросов

Налоговики рассылают в компании в целом стандартные уведомления. Кроме статистических данных, например, о численности самозанятых ФНС интересуется, каким образом организация выходит на работников, предлагающих такие услуги.

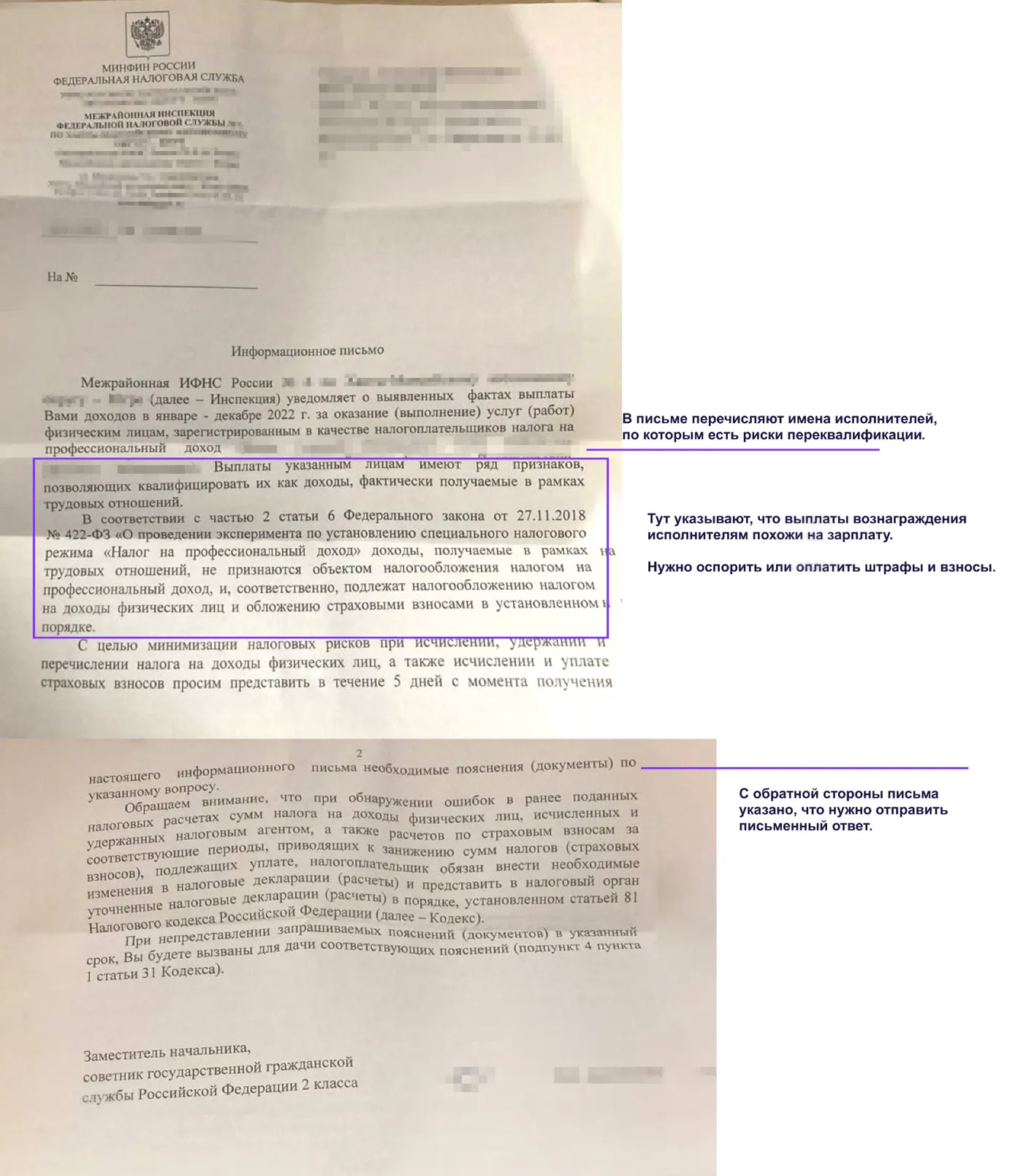

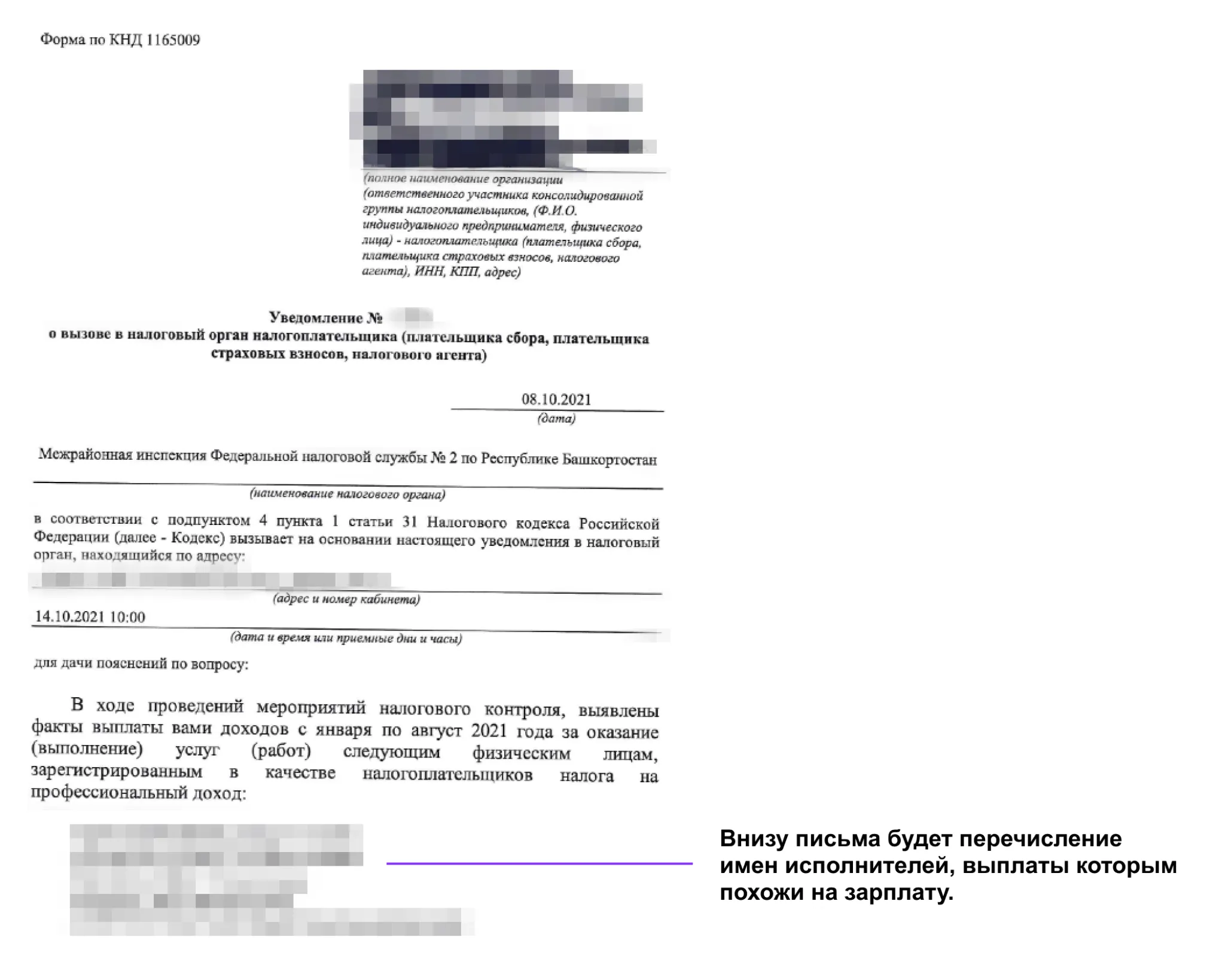

Например, 6 февраля московская налоговая инспекция на основе результатов камеральных проверок направила компании, оказывающей образовательные услуги, два требования о предоставлении документов и пояснений. Оба документа (есть у «Ведомостей») касались характера взаимодействия с самозанятыми.

В первом письме инспекция просит раскрыть информацию о количестве плательщиков НПД, с которыми фирма сотрудничает на постоянной основе, вместе с их личными данными, ИНН и видом предоставляемых услуг. Инспекция также интересуется, как компания находит таких работников, зачем и как часто пользуется их услугами и на каких основаниях не включает в штат. Кроме того, ИФНС просит сообщить, какие организации или штатные сотрудники оказывали компании аналогичные услуги раньше (до сотрудничества с самозанятым) и кто займется этой работой после истечения договора с ним.

Во втором документе (требование о предоставлении пояснений) налоговый орган выносит предупреждение: если в ходе дальнейшей проверки окажется, что работник, нанятый по договору гражданско-правового характера (ГПХ), фактически выполняет функции постоянного сотрудника, то договор будет переквалифицирован в трудовой. Как следствие, все выплаты по нему будут облагаться страховыми взносами, в том числе на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Источник в одной из юридических компаний, специализирующейся на налоговых кейсах, рассказал, что в феврале такие же запросы пришли еще одной московской образовательной организации, при том что в течение полугода до этого ни один из его клиентов подобных писем не получал. Активизация проверок ФНС может быть связана с обновлением статистики по самозанятым, которое происходит раз в полгода: предыдущий всплеск интереса налоговой к сотрудничеству компаний с такими физлицами был летом, предположил он.

Консультант из другой фирмы, одной из крупнейших аудиторско-консалтинговых групп, сообщил, что в течение 2023 г. запросы по самозанятым приходили редко, а перед Новым годом их одновременно получили сразу три клиента. Юрист компании «КСК групп» Джавид Эйюбов также отметил значительный рост числа писем от налоговой с таким содержанием в декабре – январе. С конца 2023 г. проверки ФНС приобрели массовый и системный характер, подтвердил управляющий партнер юрфирмы BBNP Максим Барашев. Чаще всего запросы сейчас приходят по самозанятым, которые раньше имели с компанией трудовой договор, отметил он.

ФНС с момента введения режима НПД ведет постоянную работу по выявлению нарушений в части подмены трудовых отношений, сообщил «Ведомостям» представитель службы. Для их профилактики служба применяет специальную скоринговую систему, которая анализирует более 20 параметров работы компании. При выявлении нарушений организациям отправляют письма с уведомлением – многие работодатели уже на этом этапе признают вину и добровольно уточняют свои налоговые обязательства, добавили в ФНС. Если компания не идет навстречу, инспекция запрашивает пояснения, проводит анализ документов и осуществляет камеральные и выездные проверки. По данным ФНС, в последние годы число недобросовестных работодателей снижалось – доля организаций, которые попали в группу риска с 2020 по 2023 г., упала с 3,6 до 0,7%.

Что может привлечь внимание налоговой при сотрудничестве с самозанятыми

Вот два момента, которые нужно обязательно учитывать при работе с плательщиками НПД, чтобы не привлекать внимание налоговой

- Компании или ИП нельзя сотрудничать с самозанятым, если в последние два года между ними были трудовые отношения. В случае нарушения компаниям и ИП начислят НДФЛ и страховые взносы за бывшего сотрудника. Придётся уплатить их за всё время, пока он работал с вами как самозанятый. Также ФНС может оштрафовать заказчика за нарушение трудового законодательства и несвоевременную уплату взносов и НДФЛ.

- Нельзя подменять трудовые отношения договором с самозанятыми — об этом мы говорили выше. Это считается способом получения необоснованной налоговой выгоды. ФНС использует специальную скоринговую систему, которая автоматически отслеживает признаки таких схем.

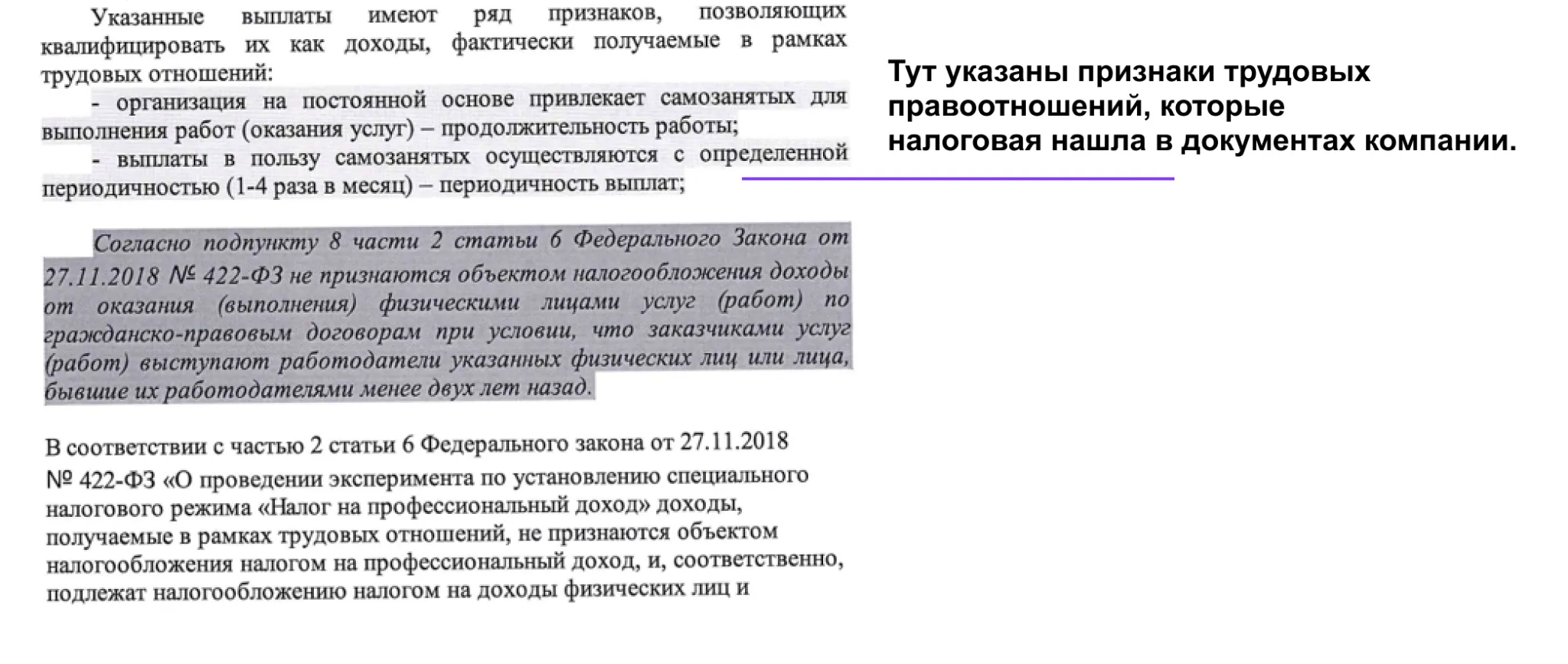

Вот какие признаки подмены трудовых отношений могут быть:

- резкое уменьшение количества наёмных сотрудников и появление отношений с самозанятыми;

- регулярные выплаты, похожие на заработную плату, — особенно если всем самозанятым они производятся в один день (один или два раза в месяц);

- сотрудничество самозанятого только с одной организацией.

Если налоговая выявляет подозрительные операции между компанией или ИП и самозанятым, она запрашивает пояснения и документы по ним. Санкции при нарушении такие же, как писали выше: начисление НДФЛ, взносов, а также штрафы.

Какую отчётность должен передать самозанятый

После того как самозанятый получит вознаграждение, он должен передать заказчику чек с этой оплаты.

Для получения чека самозанятый использует приложение «Мой налог» или личный кабинет налогоплательщика НПД. В чеке он указывает:

- ИНН заказчика;

- сумму платежа;

- наименование работ.

Затем самозанятый отправляет заказчику чек ссылкой или изображением.

Если самозанятый получил плату наличными — он должен передать чек сразу, в момент расчёта с заказчиком. Если самозанятый получил вознаграждение по безналичному расчёту, чек нужно отправить не позднее 9-го числа месяца, следующего за тем, в котором произведена оплата.

Компании и ИП предоставляют полученные чеки в налоговую — чтобы отчитаться за свои расходы и чтобы не платить НДФЛ и взносы с выплат физическому лицу.

Если самозанятый не передаёт чеки, компании и ИП могут пожаловаться на него в ФНС. Сделать это можно через этот сервис. Налоговая проверит работу самозанятого и обяжет его передать чеки. Если он не только не передавал, но и не формировал чеки, ему начислят штраф — 20% от дохода.

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.. Имейте в виду, что пояснения в любом случае придется дать, если:

Имейте в виду, что пояснения в любом случае придется дать, если:

-

в декларации по налогу на прибыль заявлена сумма убытка;

-

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 8.9, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

В отношении вызова для дачи пояснений следует учесть и сложившуюся практику, в части злоупотребления правом со стороны налоговых органов. Так, под видом вызова для дачи пояснений, налоговые органы пытаются истребовать у налогоплательщиков документы и информацию. Включая предоставление накладных, договоров, кадровых документов, выписок из банка и оборотно-сальдовых ведомостей в список «рекомендаций» для налогоплательщика, при обеспечении явки.

Такие действия налогового органа незаконны и не подлежат исполнению. И для обоснования своей позиции, налогоплательщик может ссылаться на позицию самого налогового органа, согласно которой такие подмены недопустимы, о чем прямо указано в письме ФНС Письмо Федеральной налоговой службы от 2 декабря 2021 г. N ЕА-4-15/16838 .

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Налоговая начислила переплату на счет

Если вы уже оплатили налог в полном объеме, пока идут разбирательства, и чтобы не допустить штрафов и пени, то налоговая вернет вам переплату на единый налоговый счет (ЕНС), а не на карту.

Переплата по налогам официально называется суммой положительного сальдо единого налогового счета. Это остаток денег на вашем счете после того, как вы заплатили налог. Налоговая не будет вас дополнительно уведомлять о переплате, ее вы увидите в своем кабинете налогоплательщика.

Можно оставить эти деньги до востребования, то есть до нового налога, или запросить возврат средств на банковскую карту. Для этого нужно оформить специальное «Заявление на возврат переплаты по ЕНС» и указать данные банковской карты, на которые должны прийти деньги. В личном кабинете заявление заполнится автоматически, нужно только выбрать карту из перечня сохраненных в базе налоговой. Срок возврата средств = не более месяца.

Несмотря на то, что иногда совершенно не хочется проверять начисления от налоговой и так и тянет полностью ей довериться, все же лучше взять себя в руки и посмотреть квитанцию на три основных момента, которые мы разобрали — наличие льгот, наличие технических ошибок и правильность расчета налоговой базы.

«Заложи» своих жильцов

Получают «письма счастья» и управляющие организации в многоквартирных домах. Налоговые органы требуют от них «заложить» всех собственников данного дома, которые сдают квартиры внаем, по полной программе — сообщить все паспортные данные, адреса квартир, место работы, телефон и даже сведения о родственниках.

При этом исполнение данного, безусловно, незаконного требования представляется налоговиками как установленная НК РФ обязанность (!). Они ссылаются на п. 1 ст. 31 НК РФ и пугают налоговыми и административными штрафами за непредставление сведений.

Пункт 1 ст. 31 НК РФ перечисляет права налоговых органов, в числе которых право требовать от налогоплательщиков и налоговых агентов документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов.

Формы указанных документов должны утверждаться Минфином России, если иной порядок их утверждения не предусмотрен НК РФ (п. 4 ст. 31 НК РФ). Формы документа, по которой управляющая многоквартирным домом организация должна была бы отчитываться о сдаваемых жильцами внаем квартирах, не существует, как и обязанности таких организаций вести учет этих квартир и информировать об этом налоговые органы. Поэтому ответственность за непредставление сведений, необходимых для осуществления налогового контроля, предусмотренная ст. 126 НК РФ и ст. 15.6 КоАП РФ, к таким организациям применена быть не может.

Изменения 2023 года, которые нужно учесть при проверке уведомлений

В 2023 году произошел ряд изменений в налоговой базе, на которые нужно обратить внимание, прежде чем писать в налоговую о неверных начислениях

-

Налог на имущество физических лиц начислен за 2022 год. Налога, говорят в ФНС, не будет для ДНР, ЛНР, Запорожской и Херсонской областей.

-

Кадастровая стоимость имущества в некоторых регионах рассчитана с понижающим коэффициентом. Например, в Севастополе — 0,4 (в 2022 году был 0,2), в Республике Алтай, Крыму, Алтайском крае, Приморском крае, Волгоградской, Иркутской, Курганской, Свердловской, Томской области, Чукотском автономном округе – 0,6 (в 2022 году был 0,4).

-

Изменился перечень автомобилей, которые облагаются «налогом на роскошь», то есть средняя стоимость которых начинается от 10 млн рублей за 2022 год.