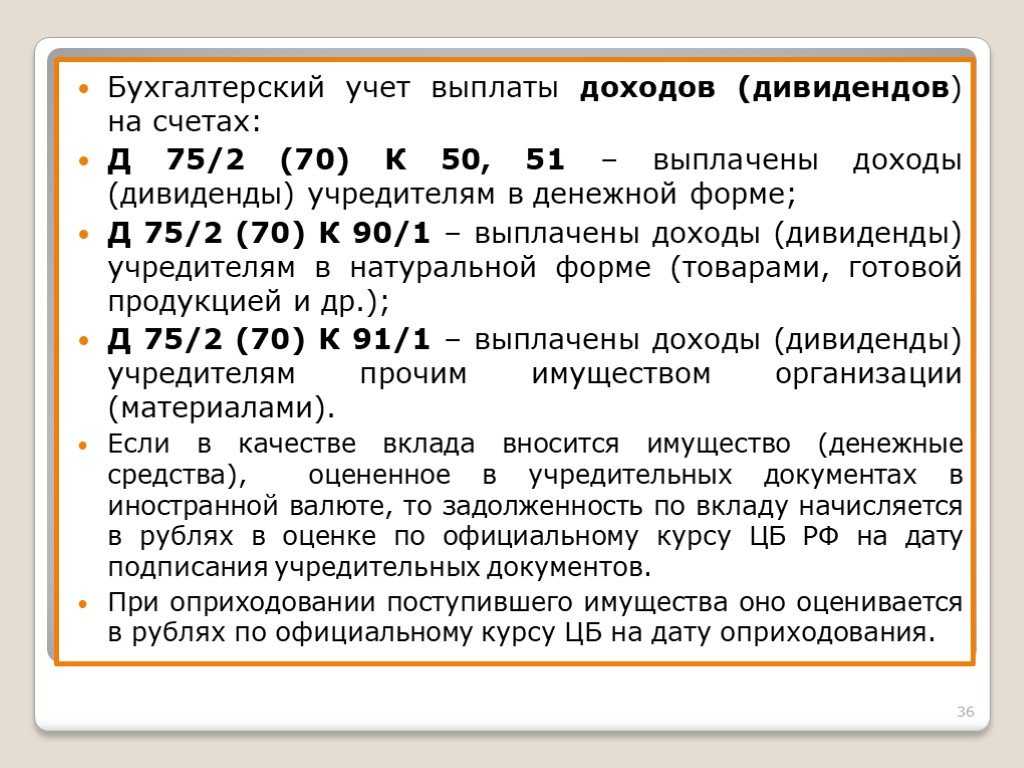

Как учесть полученные доходы от участия в российских организациях

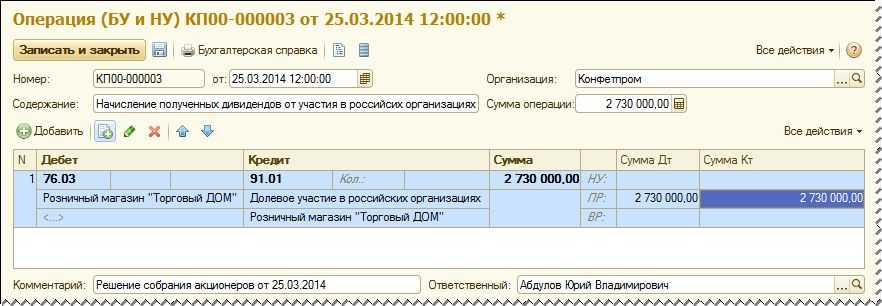

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает не распределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Внимание! Так как действующий алгоритм расчета прибыли определяет необходимость ее определения нарастающим итогом за год, окончательный ее размер может быть определен только по результатам прошедшего года. Тогда, если учредители решат производить выплату дивидендов, необходимо будет учесть суммы, полученные ими промежуточно в течение года.. Не считаются дивидендами следующие выплаты, производимые собственниками:

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Если производятся выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?Посмотреть ответ

Когда можно выплачивать дивиденды, а когда нельзя

Дивиденды можно выплачивать, когда есть чистая накопленная прибыль по балансу (нераспределенная прибыль).

Распределять ее между участниками ООО или отдавать единственному участнику можно в строго установленные сроки. Обычно это квартал или год, что логично:

-

сдали отчеты;

-

подсчитали чистую прибыль;

-

выплатили дивиденды.

Периодичность распределения фиксируется в Уставе ООО. Владелец компании не может менять этот порядок самовольно. Написано «раз в квартал» — делим прибыль не более четырех раз в год. Ограничение: прибыль должна быть. Нельзя распределить убыток.

Периодичность же выплат может быть любой. Распределили по миллиону на каждого — можно перечислять по 333’333,33 ₽ за минусом налогов тремя траншами. Но есть нюанс. С момента распределения до полной выплаты дивидендов участникам ООО должно пройти не более 60 дней — назначайте даты перечислений правильно.

Опытный главбух знает, как правильно начислять и выплачивать дивиденды, сдавать отчетность. Передавайте учет в Консалтинговый центр Профдело и получайте в свое распоряжение целую команду опытных специалистов. Зарабатывайте дивиденды, а мы все оформим.

Подробнее об услуге

Коснемся расчета сумм дивидендов. Единственный участник забирает 100%. Совладельцам положены дивиденды в частях, соответствующих их взносам в уставный капитал. Может быть и другой порядок распределения, зафиксированный в Уставе ООО.

Дивиденды нельзя выплачивать, если:

-

нет прибыли или есть убыток;

-

у компании есть признаки банкротства;

-

участнику, вышедшему из ООО, не выплачена его доля;

-

участники не до конца внесли свои доли в уставный капитал;

-

дата выплаты попадает в период с 01 апреля по 01 октября 2022 года — почему это так, читайте в главе «Что изменилось в 2022 году по дивидендам».

Важно! Если выплата дивидендов поставит компанию на грань банкротства, то распределять чистую прибыль нельзя. У налоговиков обязательно возникнут претензии.. КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2016 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2016 года бухгалтер «Альфы» сделал в учете такие записи:

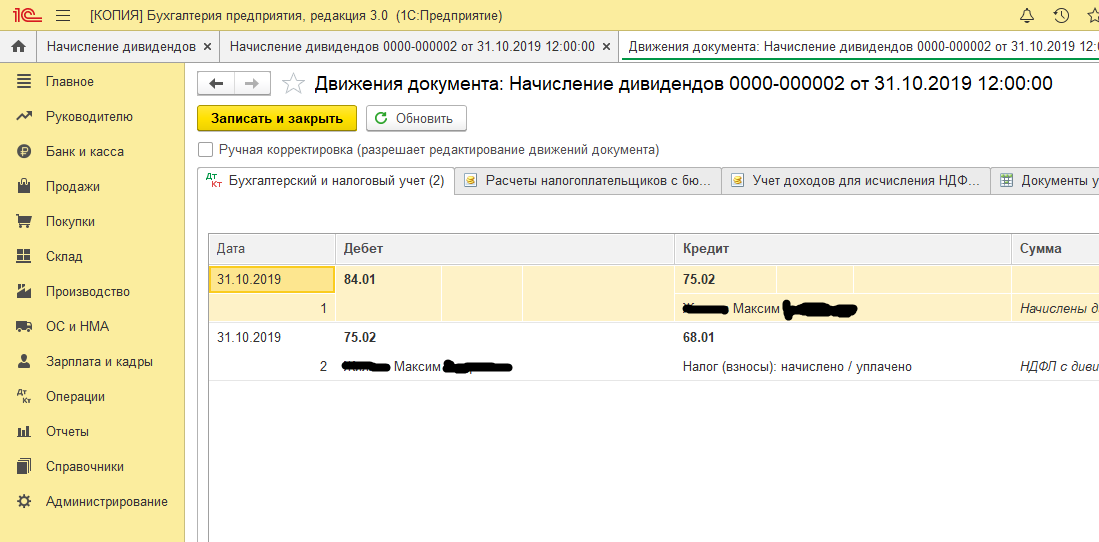

Дебет 84 Кредит 70 – 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2 – 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет: 159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна: 106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2016 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2016 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2016 года

При этом неважно, за какой период эти дивиденды

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2016 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.

НДФЛ

НДФЛ с дивидендов платят:

резиденты, всегда;

нерезиденты, только когда дивиденды выплачивают российские организации.

При этом рассчитывает, удерживает и перечисляет НДФЛ в бюджет обычно . И только когда доход получен резидентом от источников за рубежом, рассчитать и перечислить налог должен .

Ситуация: какой период учитывать, определяя налоговый статус человека, при расчете НДФЛ – год, за который ему начислены дивиденды, или тот, когда ему их выплатили?

Налоговый статус определяйте исходя из 12 месяцев, предшествующих выплате дивидендов.

Ведь налоговый статус человека нужно проверять каждый раз при выплате ему доходов. В том числе и дивидендов. При этом определяют, находился ли человек 183 календарных дня и более на территории России в течение 12 следующих подряд месяцев. Такой порядок следует из пункта 2 статьи 207 и подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ. Аналогичная точка зрения выражена в письме Минфина России от 9 октября 2007 г. № 03-04-05-01/326.

Пример определения налоговой ставки для расчета НДФЛ с дивидендов

По итогам 2015 года АО «Альфа» получило чистую прибыль. 4 марта 2016 года общее собрание акционеров решило направить всю сумму полученной чистой прибыли на выплату дивидендов. В этом же месяце (24 марта) дивиденды были выплачены.

В течение 12 следующих подряд месяцев, предшествующих выплате дивидендов (с 24 марта 2015 года по 25 марта 2016 года), один из акционеров – А.С. Кондратьев – выезжал в загранкомандировки.

Период, когда Кондратьев находился за границей, составил:

- в апреле – 13 дней;

- в мае – 16 дней;

- в июне – 19 дней;

- в июле – 20 дней;

- в августе – 18 дней;

- в сентябре – 24 дня;

- в октябре – 15 дней;

- в ноябре – 17 дней;

- в декабре – 22 дня.

В январе 2015 года Кондратьев выезжал из России на международную конференцию на 16 дней.

В феврале 2015 года Кондратьев выезжал из России на лечение на 24 дня.

В общей сложности за последние 12 месяцев, предшествующих выплате дивидендов, Кондратьев провел за границей 180 дней (13 дн. + 16 дн. + 19 дн. + 20 дн. + 18 дн. + 24 дн. + 15 дн. + 17 дн. + 22 дн. + 16 дн.). Период нахождения Кондратьева в России не прерывается на периоды его выезда за границу для лечения.

В России Кондратьев провел за последние 12 месяцев 186 календарных дней (365 дн. – 180 дн.). Этот срок больше 183 календарных дней, поэтому Кондратьев – налоговый резидент России. С дивидендов, начисленных ему за 2015 год, бухгалтер «Альфы» рассчитал НДФЛ по ставке 13 процентов.

Сколько дивидендов выплачивать

Сумма дивидендов зависит не только от наличия чистой прибыли, но и от других факторов:

- Стадии развития компании — если бизнес только развивается, выводить прибыль неразумно, потому что эти деньги нужны компании. Если же бизнес давно и стабильно работает, собственник может позволить себе больше дивидендов.

- Наличия денег на счетах — по отчетам компания может иметь чистую прибыль, а в реальности не видеть этих денег, потому что, например, они заморожены в запасах или дебиторке. Формально деньги есть, а по факту они лежат на складах или у контрагентов. Подробнее рассказали в статье «Прибыль есть, а денег нет. Почему так бывает, и где искать кэш?»

- Планируемых расходов — бывает, что прибыль есть, деньги на счете есть, но выплачивать дивиденды нельзя, потому что тогда случится кассовый разрыв.

Чтобы понять, какую сумму выплатить в качестве дивидендов, нужна дивидендная стратегия. Она зависит от целей бизнеса и стадии развития компании:

| Компания только встает на ноги | Компания стабильно работает | Компания работает на максималках |

| 30% прибыли — на дивиденды;70% — на развитие бизнеса и подушку безопасности. | 50% прибыли — на дивиденды;50% — на развитие. | 70% прибыли — на дивиденды;30% — на бизнес. |

Если собственник захочет, он может вывести и 100% прибыли. Но, по опыту, так никто не делает или делает очень редко, потому что оставлять компанию без денег рискованно. Если собственник, конечно, хочет, чтобы эта компания у него была :—)

Виды дивидендов

Делят выплаты акционерам по нескольким параметров – тип акций, срок выплаты дивидендов и др.

Периодичность выплат

Статья 28 закона № 14-ФЗ позволяет акционерным обществам выплатить дивиденды один раз в такие периоды:

- квартал;

- 6 месяцев;

- 12 месяцев.

При этом статья 42 закона № 208-ФЗ говорит, что компания может принять решение о сроках выплаты по результатам квартала, 6, 9, 12 месяцев отчётного года.

Все дивиденды, которые выплачены не по итогам отчётного года, называются промежуточными. Размеры промежуточных дивидендов определяются до проведения годового собрания и даже до публикации отчётности.

Чаще всего дивиденды – регулярные выплаты: акционеры периодически получают долю прибыли эмитента. Чтобы изменить сроки получения доходов акционерами, нужно внести изменения в устав.

Как только компания принимает решение о выплатах, ей даётся определённый срок, когда прибыль должна быть распределена. Для ООО это 2 месяца, а для АО – 25 рабочих дней. Если по истечении этого срока инвестор не получил деньги (или другой вид дивидендов), это будет считаться нарушением его прав – в суде можно потребовать компенсацию.

Решения о распределении прибыли принимаются на общих собраниях. Все, кто хочет получить выплату, должны находиться в реестре акционеров. Часто инвесторы, чтобы заработать больше, после объявления даты выплаты хотят докупить ещё ценных бумаг или, наоборот, продать их, если ожидается небольшая доходность. Поэтому совет директоров определяет две даты:

- Дату получения дивидендов акционерами. В этот день владельцы обыкновенных акций и других ценных бумаг получают причитающиеся деньги.

- Дату закрытия реестров (её ещё называют датой отсечки). Закрывается реестр всех акционеров и формируется список владельцев ценных бумаг эмитента.

Кроме дат дивидендных отсечек, важно помнить о правиле «Т+2». Согласно ему, для получения прибыли держатель акций должен оказаться в реестре минимум за 2 рабочих (а не календарных) дня до его закрытия

Покажем на примере, как рассчитать экс-дивидендную дату:

- датой закрытия реестра компания определяет 10 ноября;

- перед тем как получить дивиденды, инвестор должен купить акции, причём минимум за 2 дня до закрытия;

- допустим, 10 ноября выпадает на понедельник, значит, 8 и 9 ноября не учитываем – это выходные дни;

- последний день, когда можно стать держателем акций, – 7 ноября.

Все эти даты указываются в дивидендных календарях – они помогают инвесторам принять решение о покупке или продаже акций.

Если инвестор оказывается в реестре 7 ноября, то уже 10 ноября он может продать ценные бумаги, сохранив при этом выплаты

Но важно учитывать дивидендный гэп – разницу в стоимости акций между датой отсечки и ближайшим рабочим днём

Такая разница в стоимости ценных бумаг возникает, так как до отсечки ценность (не цена на рынке) акций выше благодаря тому, что складывается из двух сумм – цены и суммы дивидендов. Когда реестр закрыт и всем новым покупателям дивиденды будут не положены, фактическая ценность бумаги снижается примерно на размер этих дивидендов.

Вид акций

Когда инвесторы покупают ценные бумаги компании, они могут стать владельцами акций двух типов:

- простых;

- привилегированных.

Держатели обыкновенных акций и получают долю от прибыли, и фактически владеют частью компании – могут участвовать в её деятельности. Когда вы покупаете привилегированные, то получаете фиксированные дивиденды, даже если размер прибыли, чистых активов и других финансовых показателей «на нуле». То есть, собственники привилегированных ценных бумаг всегда остаются в плюсе – могут рассчитывать на стабильность дивидендов даже при ухудшении дел у эмитента, но в управлении не участвуют.

Владельцы привилегированных акций получают выплаты в первую очередь, им деньги выплачиваются из специального резерва или других источников. Определяется размер таких выплат собранием акционеров и прописывается в уставе акционерного общества.

Иногда дивиденды с привилегированных бумаг устанавливаются в виде процента от их номинальной стоимости.

Форма выплат

При покупке ценных бумаг держатель может получать дивиденды в натуральном или денежном выражении. Наиболее распространена выплата деньгами – акционеры получают переводы на счета. Но законом не запрещено делать их:

- другими ценными бумагами;

- имуществом.

Российские компании в основном платят деньгами, в редких случаях – товарами, материалами, сырьём, правом требования, недвижимостью

Если используется неденежная форма, важно, чтобы все активы были на балансе компании. Применяется этот вариант редко, поскольку неудобен для налогообложения – ФНС и Минфин считают такую операцию реализацией, из-за чего возникает налогооблагаемая база

Проводки на дату поступления выплат на расчетный счет

Рассмотрим проводки после получения дивидендов от другой организации на расчетный счет. Если по какой-либо причине налоговый агент не исполнил свои обязательства и перечислил дивиденды в полном объеме, то есть вместе с суммой налога, подлежащего перечислению в бюджет, то уплатить налог на прибыль с дивидендов организации необходимо самостоятельно.

Если же источник дохода в виде дивидендов в полной мере исполнил свои обязанности налогового агента, то сумма дивидендов не увеличивает налоговую базу при расчете налога на прибыль у получателя дивидендов.

Приведем проводки для двух наших вариантов изначального учета дивидендов.

Вариант 1:

Вариант 2:

Проводки по начислению и выплате дивидендов мы раскрывали в статье

***

Дивиденды могут быть отражены у организации-получателя по-разному: вместе с налогом и без него. Налог с дивидендов должен исчислить и уплатить в бюджет налоговый агент — организация, производящая выплату дивидендов. Если этого не произошло, налог исчисляется и уплачивается получателем дивидендов.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Как оформить протокол собрания?

Каких-либо определенных строгих правил к форме протокола собрания учредителей или акционеров законодательством не установлено. Документ составляется в свободной форме при условии, что в нем будут содержаться все необходимые реквизиты (номер и дата документа, место его составления, какие вопросы были рассмотрены, решения по вопросам, подписи присутствующих).

Если у организации всего один учредитель, то вместо протокола собрания учредителей составляется решение участника о необходимости выплатить дивиденды. К форме документа так же нет определенных требований, кроме сохранения необходимых реквизитов. Показывать детальный индивидуальный расчет дивидендов по отдельному получателю в протоколе или решении не нужно, достаточно отразить величину чистой прибыли предприятия, которая будет выплачена учредителям или акционерам.

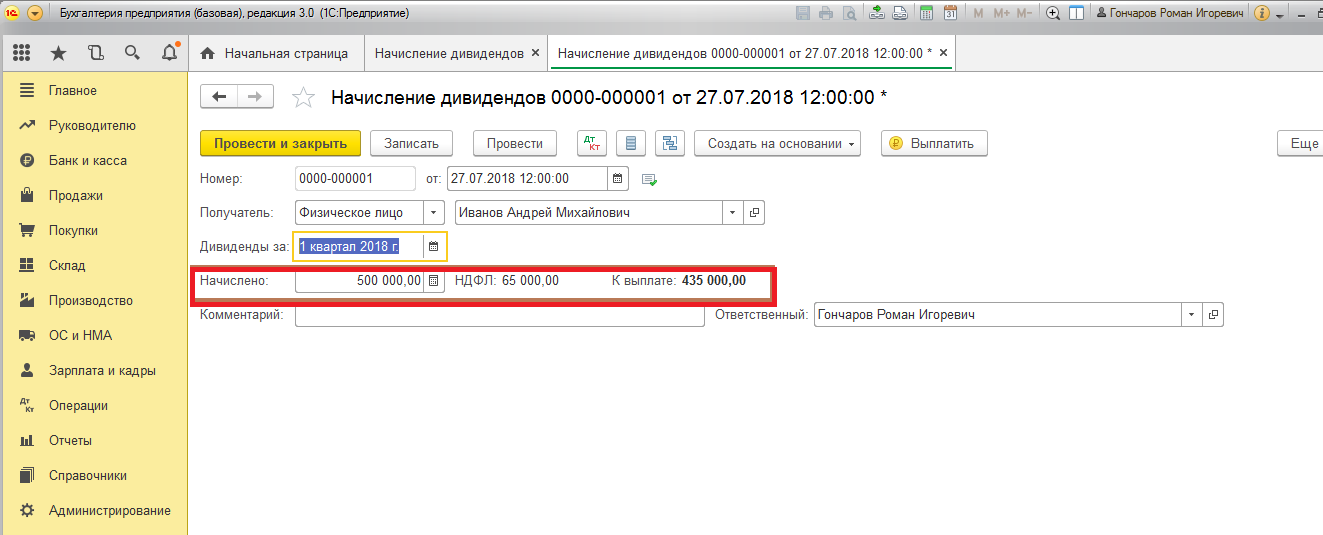

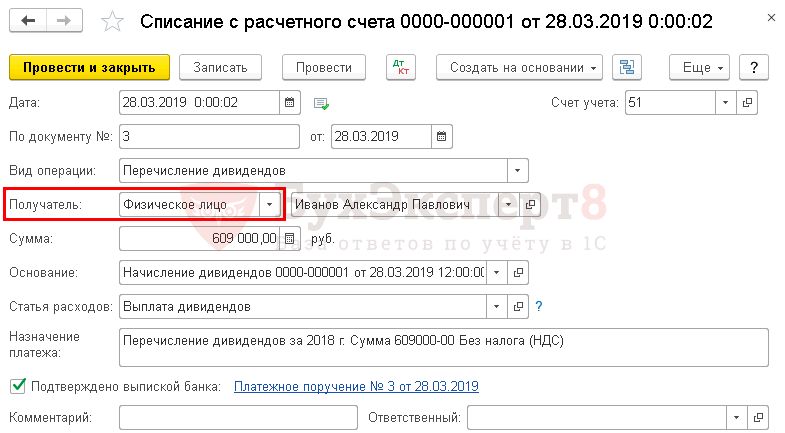

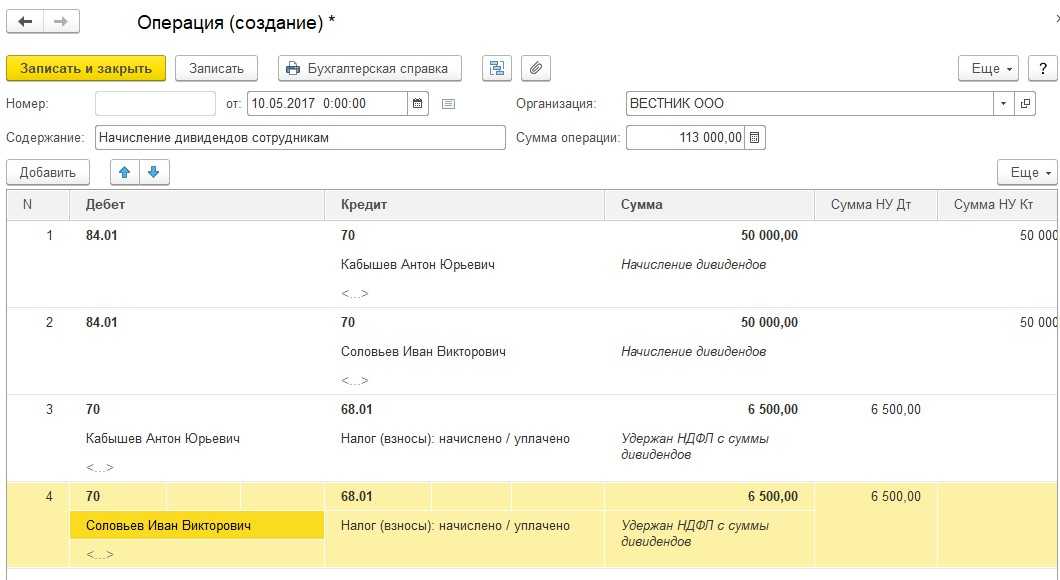

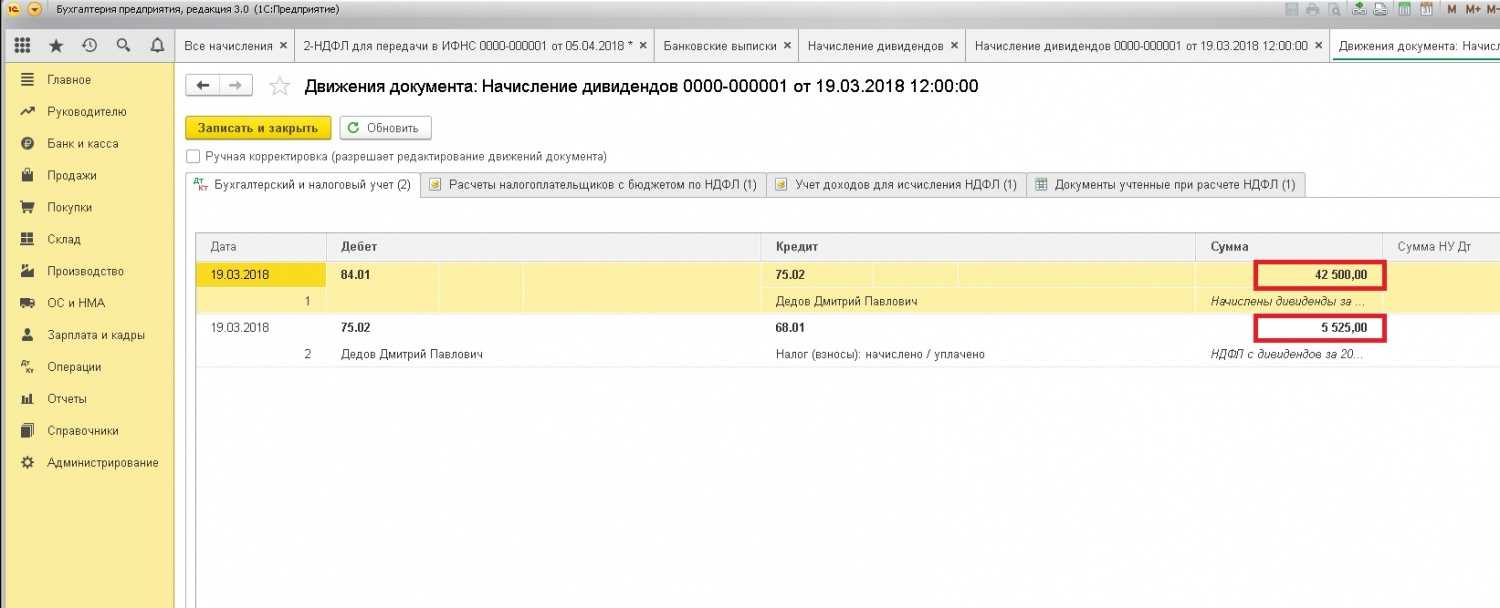

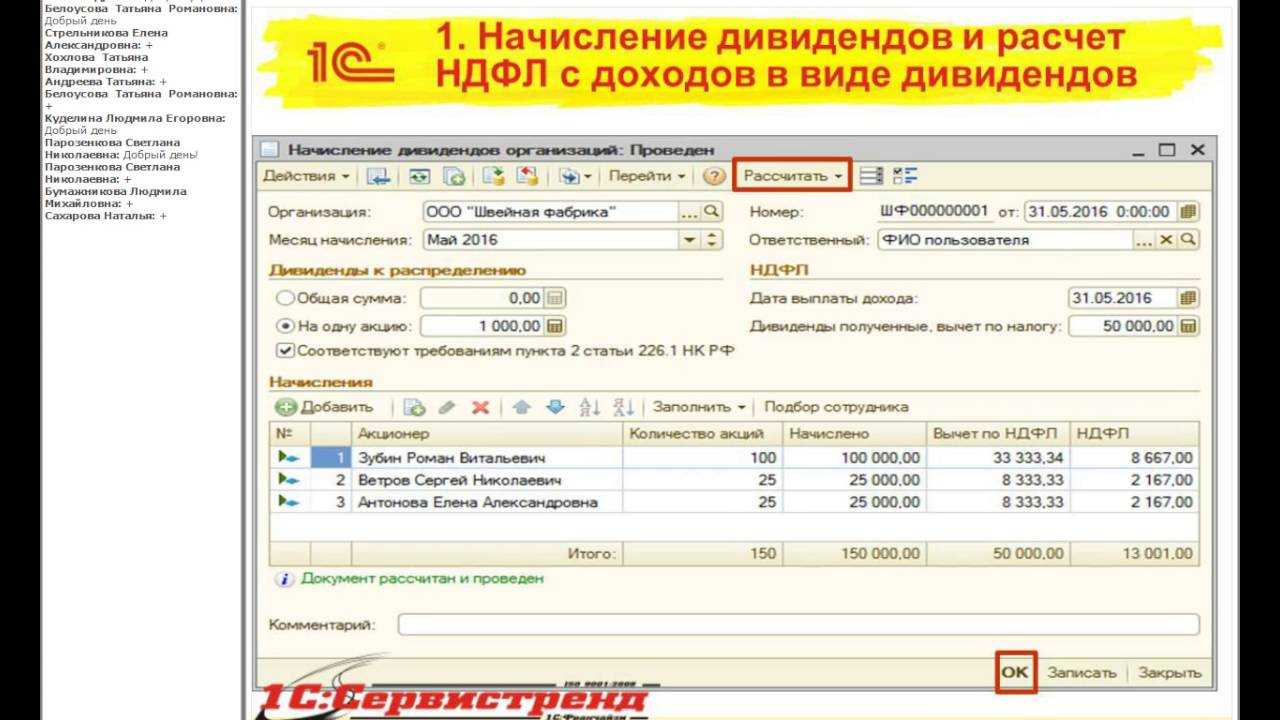

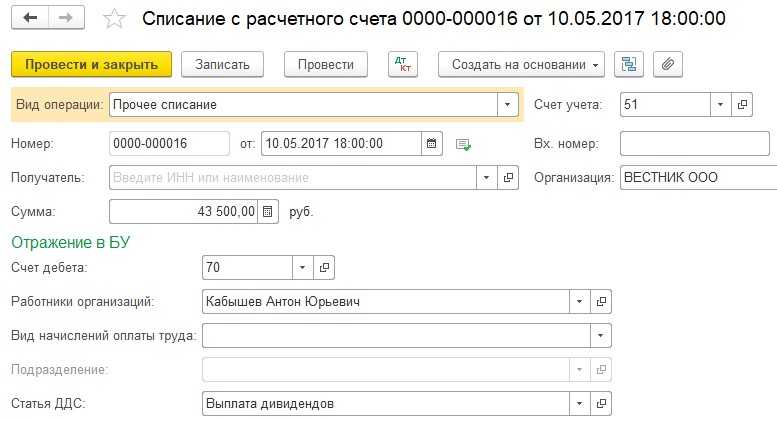

Расчет дивидендов по каждому участнику осуществляют в бухгалтерской справке. Форму ее следует разработать на предприятии, и закрепить документ в учетной политике. Выдачу дивидендов из кассы оформляют расходным кассовым ордером, а при перечислении с расчетного счета – платежным поручением.

Как выплачиваются дивиденды по акциям

Поэтапный процесс выплаты дивидендов:

- Человек / компания покупает одну или несколько акций. Чтобы получить выплаты, это нужно сделать до закрытия реестра. Причём чем ближе к этой дате, тем обычно ценные бумаги дороже, поэтому покупку лучше сделать заранее.

- Компания проводит совет директоров, на котором решаются основные вопросы с выплатами и устанавливаются даты. Обычно, когда размер дивидендов уже известен, стоимость акций повышается. И наоборот – если выплаты ниже, чем ожидалось, акции могут подешеветь.

- Не позднее 25 дней (или 10, если дивиденды уходят депозитарию брокера или УК) эмитент производит выплаты. Если вы клиент брокера в РФ, на брокерский счёт деньги поступают напрямую, но и брокеру понадобится несколько дней для распределения средств.

Процедура повторяется с той периодичностью, которая установлена для выплат, то есть раз в год, квартал или полугодие.

НДФЛ с дивидендов

По общему правилу при выплате налогоплательщику налоговым агентом денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы НДФЛ производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При этом исчисление суммы и уплата налога в отношении дивидендов осуществляются налоговым агентом отдельно по каждому налогоплательщику –физическому лицу применительно к каждой выплате указанных доходов.

Таким образом, если дивиденды выплачиваются более одного раза в год, то исчислять и перечислять в бюджет сумму НДФЛ нужно по каждой отдельно взятой выплате.

Отметим, что также применительно к каждой выплате определяются и налоговый статус физического лица-получателя дивидендов, и соответствующая ему налоговая ставка.

Напомним, что дивиденды физических лиц, не признаваемых налоговыми резидентами РФ, облагаются НДФЛ по ставке 15 процентов, а физических лиц — налоговых резидентов — по ставке 13 процентов (ст. 224 НК РФ).

Наш ответ

На практике возможна ситуация, когда компания по итогам отчетных периодов получает прибыль и выплачивает промежуточные дивиденды, а год заканчивает с убытком. Здесь возникает риск, что по итогам года промежуточные суммы в целях налогообложения потеряют свой статус дивидендов.

По мнению контролирующих органов, такие выплаты перестают соответствовать определению дивиденда, содержащемуся в п. 1 ст. 43 НК РФ. Напомним, что в этой норме указано, что дивидендом признается доход акционера или участника общества именно при распределении прибыли, остающейся после налогообложения. Налоговики считают, что при получении убытка по окончании текущего (налогового) периода (то есть при отсутствии по итогам года прибыли, остающейся после налогообложения) доход, выплаченный акционерам (участникам) в виде сумм распределенной им прибыли (промежуточных дивидендов), не может квалифицироваться как дивиденды.

Такой позиции придерживаются налоговые органы и Минфин России (см., например, письма ФНС России от 19.03.2009 N ШС-22-3/210@, УФНС России по г. Москве от 15.07.2009 N 16-12/072669@, Минфина России от 05.03.2009 N 03-03-05/31).

Поэтому, если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, дивиденды, выплаченные за счет промежуточной чистой прибыли в течение года, то есть до окончания налогового периода, не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода.

С учетом вышесказанного можно сделать следующий вывод: отсутствие прибыли после налогообложения по итогам года автоматически превращает выплаченные за этот год промежуточные дивиденды в некий «иной доход» участников общества в целях налогообложения.

Налоговые последствия переквалификации дивидендов

в иной доход

|

Участник |

Налог и ставка по прочему доходу |

Налоговые последствия для участников |

Налоговые последствия для ООО |

|

Физлицо — резидент РФ |

НДФЛ — 13% |

Может возникнуть недоимка, если при расчете налога ООО применяло «дивидендный» вычет (учитывало дивиденды, полученные самим ООО). Если ООО не сможет доудержать налог, то участник должен будет доплатить налог сам на основании присланного ИФНС уведомления |

Если налог удержан не полностью (из-за применения «дивидендного» вычета) и доудержать его нет возможности, то ООО должно сообщить ИФНС и участнику о невозможности удержать налог и о сумме налога. В этом случае нужно также подать уточненные расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Российская компания |

— если ОСН — налог на прибыль по ставке 20%; — если УСН — налог по ставке исходя из объекта налогообложения |

ООО при безвозмездной передаче денег налоговым агентом не является. Поэтому участник должен уплатить налог самостоятельно. Кроме случая, когда доля участия в ООО больше 50%. Ведь тогда подарки от «дочек» не облагаются |

ООО должно подать уточненные декларации по налогу на прибыль, в которых отражались выплаченные дивиденды. Сумма налога на прибыль, перечисленная ООО как налоговым агентом, становится переплатой. Поэтому общество может обратиться в ИФНС за ее зачетом (возвратом) |

|

Физлицо — нерезидент РФ |

НДФЛ — 30% |

У участников как у налогоплательщиков есть обязанность доплатить налог. Но взыскать с них налог у ИФНС возможности нет. Поэтому требование об уплате налога ИФНС предъявит налоговому агенту |

ООО как налоговый агент должно потребовать у участников вернуть часть дивидендов в сумме неудержанного налога. И доплатить налог в бюджет. Иначе ООО при проверке могут оштрафовать за неполное удержание налога и взыскать с него неудержанный налог. Также следует подать уточненки: — по компаниям — налоговый расчет по налогу на прибыль; — по физлицам — расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Иностранная компания |

Налог на прибыль — 20% |

Но иногда с ИФНС можно поспорить. Так, для целей налогообложения дивидендом признается любой доход участника, полученный от ООО при распределении чистой прибыли пропорционально его доле <9>.

Следовательно, когда все эти условия соблюдены, выплаты в пользу участников должны расцениваться как дивиденды, даже если и были нарушены требования Закона об ООО.

Налог на прибыль организаций для Вашей организации

В случае переквалификации по окончании года выплаченных акционерам сумм организация не включает в состав расходов указанные суммы, так как такие затраты рассматриваются как безвозмездно переданное акционерам имущество (п. 16 ст. 270 НК РФ, Письмо ФНС России от 19.03.2009 N ШС-22-3/210@).

Что такое дивиденды собственника или учредителя

Дивиденды — это часть прибыли компании, которую получают собственники. Если это ООО с одним собственником, дивиденды получает только он, а если акционерное общество — все держатели акций.

Чтобы вывести прибыль из компании, нужно, чтобы эта самая прибыль была. Поэтому первое и, пожалуй, самое главное условие выплаты дивидендов собственнику или учредителю — у компании должна быть чистая прибыль. Как правильно считать чистую прибыль, мы рассказали в отдельной статье.

По закону раз в год, полгода или квартал участники общества собираются и решают, будут ли в этот раз выплачивать дивиденды или потратят прибыль на нужды компании. Если компания небольшая, никаких официальных заседаний не требуется.

В целом собственник не обязан выплачивать себе дивиденды: многие учредители работают в бизнесе и получают зарплату, на которую живут, а дивиденды направляют на развитие компании.

Читать в Нескучных:

Налогообложение дивидендов: правила

Юридическое лицо, которое осуществляет выплату дивидендов, обязано исполнять функции налогового агента, то есть удержать и перечислить в бюджет все необходимые налоговые платежи с суммы выплат.

Перечень налогов, подлежащих перечислению с дивидендов, варьирует в зависимости от статуса получателя и того, является ли он юридическим или физическим лицом. Кроме того, ставки налогов зависят от источника выплат (с доходов иностранного или российского предприятия, от участия в уставном капитале или по акциям) и от того, выплачивались ли ранее этому получателю дивиденды в других организациях.

| Получатель | Статус получателя | Вид налога | Ставка |

| Физическое лицо | Не резидент РФ | НДФЛ | 15%, в особом порядке ставка налога может составлять 30% |

| Физическое лицо | Резидент РФ | НДФЛ | 9% |

| Юридическое лицо | Место регистрации: РФ. Учредитель должен владеть пятидесятипроцентной долей в уставном капитале предприятия более 365 дней при принятии решения о выдаче дивидендов | Налог на прибыль | 0% |

| Юридическое лицо | Предприятия РФ, не соответствующие условиям предыдущего пункта | Налог на прибыль | 9% |

| Юридическое лицо | Иностранное предприятие | Налог на прибыль | 15% |

Например, юридическое лицо ООО «Игрек» получает дивиденды только от одной организации, зарегистрированной и осуществляющей деятельность в РФ. Чистая прибыль этой организации в отчетном году составила 100000 рублей. Доля ООО «Игрек» в уставном капитале плательщика дивидендов составляет 15%.

Следовательно, ему полагается в качестве дивидендов 15000 рублей. При перечисленных условиях ставка налога на прибыль составляет 9%. Значит величина налога 15000*9% = 1350 рублей. А ООО «Игрек» получит 13650 рублей дивидендов.

В какой срок налоговый агент должен удержать и перечислить НДФЛ

НДФЛ независимо от применяемой ставки удержите непосредственно при выплате дивидендов (п. 4 ст. 226 НК РФ).

НДФЛ по ставкам 13 и 15 процентов перечисляйте в бюджет не позднее следующего дня после:

выплаты из кассы дивидендов;

перечисления дивидендов на счет участника, акционера или третьих лиц по его поручению.

Это предусмотрено пунктом 6 статьи 226 Налогового кодекса РФ.

НДФЛ с дивидендов по акциям российских организаций перечисляйте в бюджет не позднее одного месяца с наиболее ранней из следующих дат, когда:

закончился соответствующий налоговый период;

истек срок последнего по дате начала договора, на основании которого налоговый агент – депозитарий выплачивает акционеру доход;

выплачены деньги или переданы ценные бумаги.

Такой порядок следует из положений пункта 4 статьи 214 и пункта 9 статьи 226.1 Налогового кодекса РФ.