Как не получить претензии от контролирующих органов

Лучшим вариантом будет пересмотреть стратегию компании, организацию операционной деятельности и список контрагентов таким образом, чтобы исключить движение наличности, вплоть до «оседания» электронных денег на зарплатных картах сотрудников. Таким образом вы как минимум сэкономите на банковских комиссиях и наверняка снизите интерес к вашему юрлицу со стороны надзорных органов.

Но пока вы не реализовали подобную стратегию, следует придерживаться ряда простых правил, дабы не привлекать к себе излишнее внимание

- Ограничьте максимальную сумму снятия наличных в день – желательно в пределах полумиллиона рублей;

- не оставляйте расчетный счет пустым;

- не снимайте сразу деньги, полученные от контрагентов или клиентов – дождитесь следующего рабочего дня, а лучше придержите их на счете в течение некоторого времени;

- не пытайтесь обналичить средства через фирмы-однодневки.

Учтите, что не менее четырех статей в УК РФ (171, 174, 199 и 327) предусматривают уголовное наказание за различные махинации с деньгами на расчетном счете ООО.

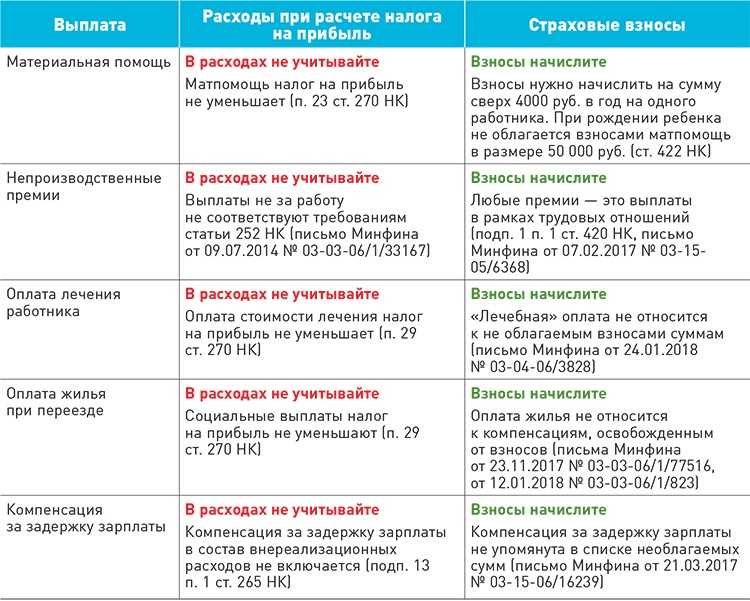

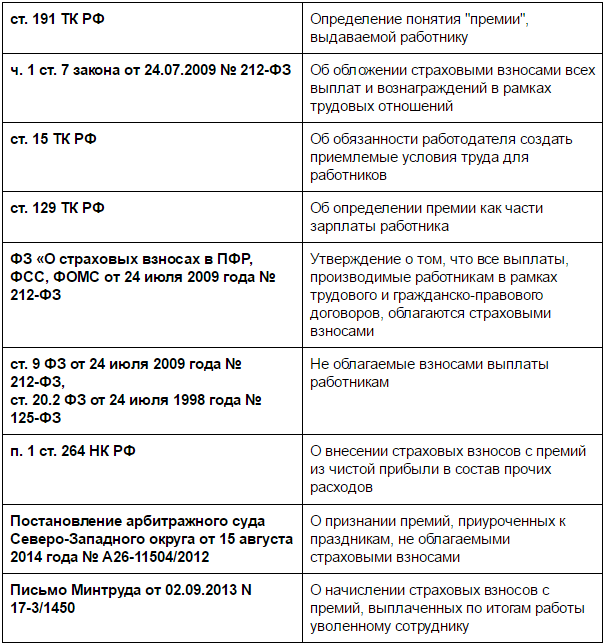

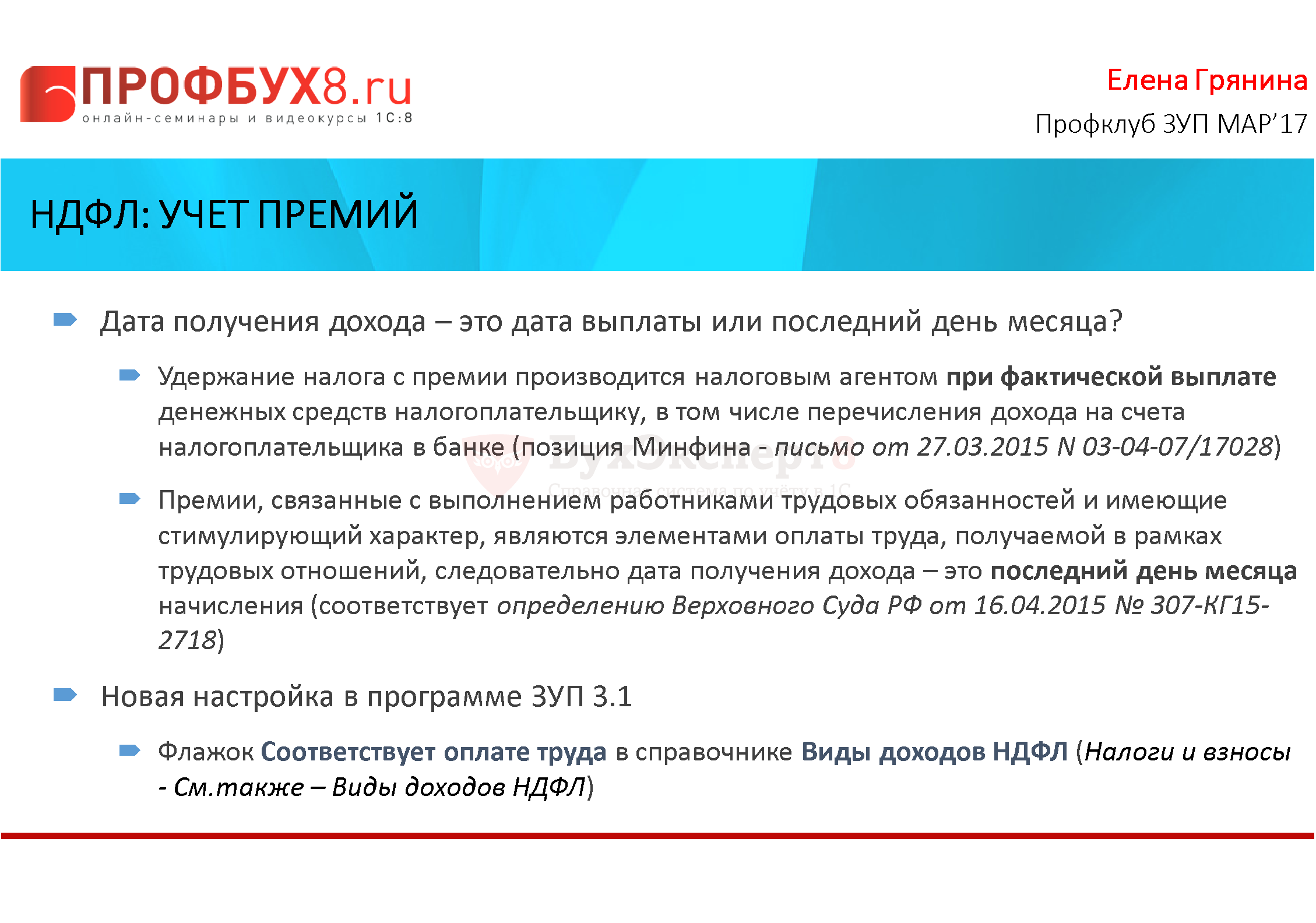

Премия полагается за труд, но не только

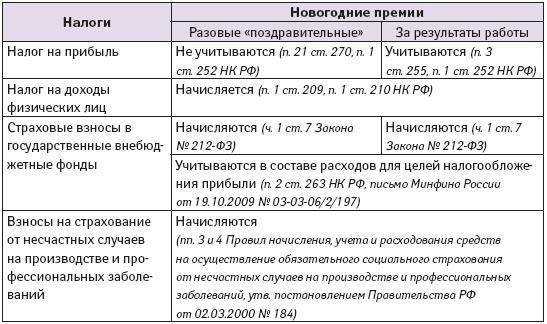

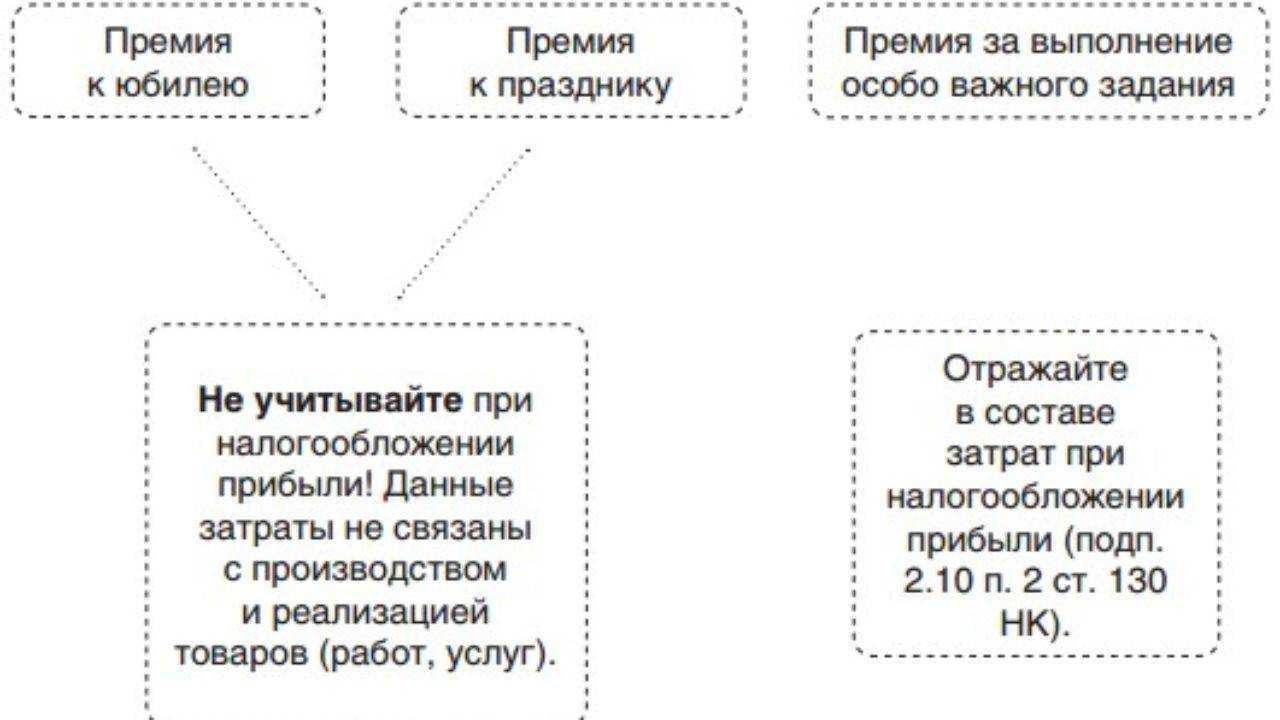

Премия является стимулирующей выплатой, входящей в состав вознаграждения за труд. Если на предприятии применяется премиальная система оплаты, то премия будет неотъемлемой частью заработанных сотрудником денег, вне зависимости от того, как именно он работал. Все зависит от того, как данная ситуация была отрегулирована во внутренних нормативных актах компании: трудовых договорах, коллективном договоре, специально созданном Положении о премировании и т.д.

Однако существуют особые виды выплат, осуществляемые не на постоянной основе, например, вознаграждение, выплаченное сотрудникам, участвовавшим в оказавшемся успешном проекте, либо денежные выплаты к каким-либо праздникам. Заранее их предусмотреть нельзя, следовательно, и прописать их регламент в локальных актах тоже не представляется возможным.

Налогообложение премий, относящихся к плановой и внеплановой группам, существенно отличается, поскольку они проходят по различным бухгалтерским статьям.

Как участнику ООО получить деньги от бизнеса

Еще раз напомним, что общество с ограниченной ответственностью и его учредитель – это два отдельных субъекта, каждый из которых выступает от своего имени. Это разные налогоплательщики и свои обязательства по налогам они выполняют самостоятельно.

После того, как ООО заплатит налоги на доходы от бизнеса в соответствии со своим режимом, участник общества имеет право на часть распределяемой прибыли — дивиденды. Однако для собственника бизнеса дивиденды признаются доходами, полученными от стороннего источника, поэтому при их выплате надо заплатить налог.

Если учредитель – физическое лицо, то с дивидендов он платит налог НДФЛ по ставке 13% для резидентов и 15% для нерезидентов. Учредители-российские юридические лица платят налог на прибыль в размере 13%, дивиденды для иностранных организаций облагаются по ставке 15%.

Не платить налог на дивиденды может только российская организация, если она не менее 365 календарных дней до выплаты владеет долей не менее 50% в уставном капитале организации-источнике выплаты. Точнее, налог на дивиденды в этом случае формально есть, но его ставка составляет 0% (статья 284 НК РФ).

Кроме удержания 13% или 15% налога выплата дивидендов усложняется еще и тем, что распределять эту часть прибыли можно не чаще одного раза в квартал. То есть, даже при условии уплаты НДФЛ собственник компании не может получить деньги на свои нужды в любой момент.

Как легально вывести Webmoney на счет ИП и платить налог

Основная неясность заключается в том, что такое доход: пришедшие деньги на кошелек WMR или же сумма выведенная на р/с ИП? Разница в том, как вы это будете записывать в КУДИР (дата и сумма), которую обязаны вести ИП на УСН 6%. Соответственно, народ делает и так, и так. Бухгалтера в Моем Деле советовали записывать именно приход денег на сам кошелек WMR, так мол более правильно. Чем это грозит? Сейчас расскажу.

Записываем поступления на WMR, как доход

Любой доход нужно подтверждать. Если деньги пришли от частного лица, то в идеале, я должен выставить ему акт выполненных работ (или акт оказанных услуг), и он должен его подписать (физически). Так никто же это делать не будет, ну кому это надо во фрилансе-то! Да, как вариант, я могу выслать составленный акт почтой России заказным письмом, а в своем договоре оферте (с которым мой клиент-частник должен ознакомится перед заказом услуги) прописать, что, мол, если акт не будет выслан мне с подписью обратно, то он считается подписанным, а услуги оказаны должным образом.

В общем это сложная схема в наших реалиях. Хотя по логике можно выводить деньги потом на счет физ лица, что несколько проще, чем на расчетный счет через Агентство гарантий (АГ). Стоит учесть, что в этом случае налог платится со всей задекларированной суммы, в то время как на счет вам она придет за вычетом комиссии.

Записываем доход при выводе на р/с ИП

Тут все проще и сложнее одновременно. Спокойно получаем деньги на WMR, накапливаем сумму, и потом выводим ее через АГ. Можно и другими способами, но именно через них осуществляется легальный вывод по договору. Да-да, вам сначала нужно будет заключить с ними договор, как ИП, выполнить ряд действий (), после чего вы сможете в реквизитах на вывод писать данные своего расчетного счета. Имхо, они слишком сложную процедуру придумали.

Подтверждающие документы тоже предоставляет АГ, то есть все прикрыто. Собственно, поэтому народ чаще всего и использует эту схему. Учитывая, что Webmoney вообще не совсем деньги, и именно их отследить никак нельзя. Однако, по закону вы должны записывать доход на дату поступления, то есть на момент получения денег на WMR. Еще еще есть непонятки с «продажей ценных бумаг», коими позиционируются Webmoney, и которые сами по себе облагаются налогом. АГ дает разъяснения по этому поводу. Но некоторые люди, в том числе и бухгалтера, считают, что все не совсем так.

Вывод денег через Робокассу

Третий способ — это получение денег через посредника. Особенно это актуально, если вам платят Webmoney организации, то есть юр лица. Потому что вы как ИП не имеете права получить деньги на электронный кошелек от юр лиц напрямую. Впрочем, это удобно и с частными лицами.

Как это работает? Сначала вы заключаете договор с Робокассой, есть и другие посредники, эти просто более известные и подключили очень много вариантов оплаты (электронные деньги, карты, евросеть, терминалы). Далее устанавливаете у себя на сайте скрипт, принимаете деньги там. В принципе удобно и вам, и клиенту. Хочет ли он сайт заказать, или консультацию оплатить, вот, пожалуйста, причем не только вебманями он может это сделать. Робокасса потом вам переведет эти деньги на расчетный счет и выдаст первичные документы, то есть даже webmoney-кошелька своего иметь необязательно. Все супер, но есть подвох — комиссия за каждую операцию 5%. Это многовато!

Какие есть варианты легального вывода Webmoney

- Записываем доход, как поступление на кошелек WMR и выводим потом на счет физического лица. Из минусов — сложно выставлять и подписывать акты, не факт, что налоговая не придерется к выводу на л/с.

- Записываем доход, как поступление на кошелек WMR и выводим потом на расчетный счет ИП через АГ. Из минусов — сложно выставлять и подписывать акты, может возникнуть путаница (как у вас, так и у налоговой) с тем, что в КУДИР указана одна дата поступления, а в банковой выписке р/с другая. Причем, в идеале еще и делать выписку историю платежей в Webmoney для кучи.

- Декларируем только тот доход, что выводится через АГ на расчетный счет. Хорошо, что можно подзабить на подписание актов. Сложно только пройти все процедуры в начале, зато потом все будет почти на автомате. Ну и непонятно, как налоговики отнесутся к тому, что доход по факту происходит раньше гораздо, нежели выводится. Плюс вдруг, вы не все деньги выводите, а часть тратите внутри системы.

- Получение денег через посредника в виде Робокассы. Удобно всем, но не хочется терять лишние проценты на заработке.

Самый правильный способ — это 2-й, но он и самый сложный по всем пунктам. Поэтому, если бы мне это было надо, то я бы выбрал либо 3-й, потому что по факту, люди так выводят и проблем с налоговой не имеют, либо 4-й. Последнее особенно хорошо, если продавать что-то прям на сайте.

Дивиденды

Такой вариант обналичивания, как выплата части прибыли (дивидендов), используется только в ООО. Федеральное законодательство провозглашает право ООО свободно распоряжаться доходом, остающимся после налогообложения.

Снять деньги на выплату дивидендов производится при соблюдении некоторых требований:

- на дивиденды отводится только нераспределенная прибыль, после уплаты налога;

- выплата разрешена только один раз в 3 месяца;

- при наличии нескольких учредителей, дивиденды должны выплачиваться одновременно всем, в пропорции к долям уставного капитала;

- сумма полученной части прибыли облагается НДФЛ по общей ставке (13%).

Документально подтвердить распределение прибыли между учредителями нужно протоколом собрания участников, справкой о долях и размере прибыли, приказом по ООО.

Как правильно оформить обналичивание средств

Для этого вы можете обратиться в отделение банка, обслуживающего ваш расчетный счет, и получить деньги в кассе.

Еще проще это сделать, если у вас имеется бизнес-карта. Получить ее можно в рамках пакета РКО при открытии счета. Она представляет собой обычную банковскую карту, с помощью которой вы можете снимать наличные средства и вносить их на счет в банкомате.

Для этого вы можете получить в Совкомбанке корпоративную карту.

Не забудьте оприходовать снятые купюры в кассе организации, оформив приходный кассовый ордер. Кроме того, к исходу рабочего дня в кассе не должны остаться деньги в сумме, превышающей установленный лимит.

Соблюдайте описанные выше правила, и тогда вы сможете снизить операционные расходы, не выходя за границы правового поля.

Удачи и помните, что бизнес – это умение принимать правильные хозяйственные решения в условиях неопределенности.

Источник

Варианты уменьшения расходов на оплату труда и возможные риски

Большинство НКО в России живут за счет субсидий, грантов, взносов и пожертвований. В бюджете одобренных проектов вряд ли есть статьи расходов на оплату отпуска, оплату сверхурочных работ, работы в выходные дни и т.д. Это приводит к тому, что руководителю организации при условии отсутствия дополнительного финансирования, при найме работников приходится задумываться о том, как можно минимизировать эти расходы.

Существует несколько вариантов уменьшения расходов на зарплату, оплату налогов и взносов руководителя и сотрудников НКО:

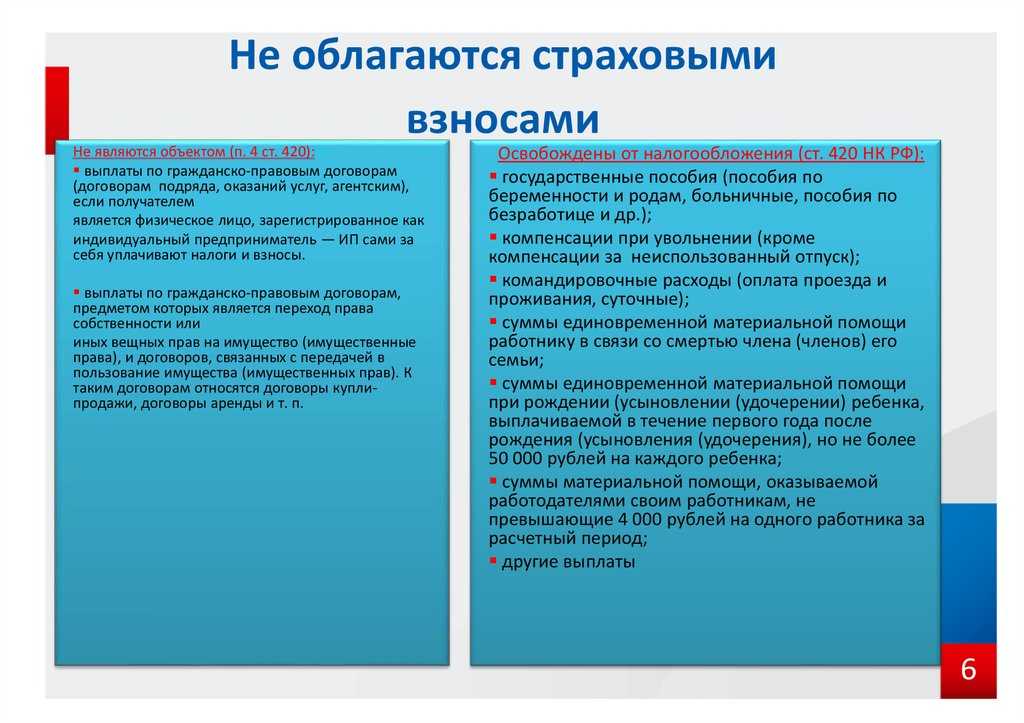

- В Федеральных законах 7-ФЗ от 12.01.1996 О некоммерческих организациях и 135-ФЗ от 11.08.1995 О благотворительной деятельности и добровольчестве (волонтерстве), говорится о том, что любое физическое лицо имеет право внести в некоммерческую организацию добровольный взнос или пожертвование денежными средствами или трудом. Следовательно, возможно заключение с сотрудниками и руководителем безвозмездных гражданско-правовых договоров как с добровольцами (волонтерами).

- Возможно заключение с руководителем и сотрудниками трудовых договоров на неполное рабочее время. При неполном рабочем времени сотруднику устанавливается неполный рабочий день и/или неполная рабочая неделя (ст. 93 ТК РФ). Труд сотрудника, который работает неполный рабочий день или неполную рабочую неделю, оплачивается пропорционально отработанному им рабочему времени.

- Возможно заключение с руководителем и сотрудниками гражданско-правовых договоров на определенные проекты. Для работодателя это выгодно, потому что по таким договорам работникам не надо предоставлять отпуска, оплачивать больничные, сохранять рабочее место во время декрета, тратить деньги на оборудование рабочего места. Также плюсом заключения договоров ГПХ является экономия на страховых взносах. Взносы будут ниже на 3,1%, чем по трудовым договорам.

Однако следует понимать, что есть риск переквалификации договора ГПХ с физическим лицом в трудовой договор, если проверяющие посчитают, что заказчик и исполнитель на самом деле находятся в трудовых отношениях

Крайне важно, какие формулировки будут в договоре гражданско-правового характера и в актах, оформляемых по результатам выполнения работ

Основные критерии для признания отношений трудовыми:

- в договоре ГПХ указана трудовая функция, а не конкретные работы и результаты;

- исполнитель получает одинаковую оплату каждый месяц;

- исполнитель систематически выполняет одну и ту же работу. Спектр его задач не меняется;

- исполнитель работает на территории заказчика, имеет там оборудованное рабочее место;

- в соглашении нет обязательных пунктов, например, о сроках выполнения работ;

- в договоре прописаны правила внутреннего распорядка.

Следствие переквалификации договора ГПХ в трудовой — доначисление взносов в СФР, штрафы, пени, ответственность за нарушение законодательства об охране труда. Могут потребовать выплатить сэкономленные социальные пособия, оплату отпуска.

С 1 января 2021 года вступил в силу Закон от 29.12.2020 № 477-ФЗ, который внес изменения в ТК РФ для работодателей – некоммерческих организаций (НКО).

Теперь НКО с численностью штата не более 35 человек получили право заключать срочные трудовые договоры с любыми работниками при взаимном согласии сторон (абз. 12 ч. 2 ст. 59 ТК РФ). Чаще всего срочные трудовые договоры заключают под определенные цели, проекты с установленным сроком исполнения. Когда срочный договор закончится, сотрудника можно уволить, даже если он отлично справлялся с работой. Для сотрудника выгода в том, что на время работы он получает все социальные гарантии, как по бессрочному трудовому договору: отпуска, больничные, фиксированное рабочее время.

Новый механизм перечислений в бюджет

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

- при старом способе оплаты в платёжке нужно указать статус плательщика «02», КБК НДФЛ (коды есть в таблице в конце статьи) и ОКТМО своего муниципального образования;

- если хоть раз подать уведомление об исчисленных суммах любого платежа, право на уплату налогов старым способом будет утеряно.

Опытный бухгалтер выполнит все требования законодательства

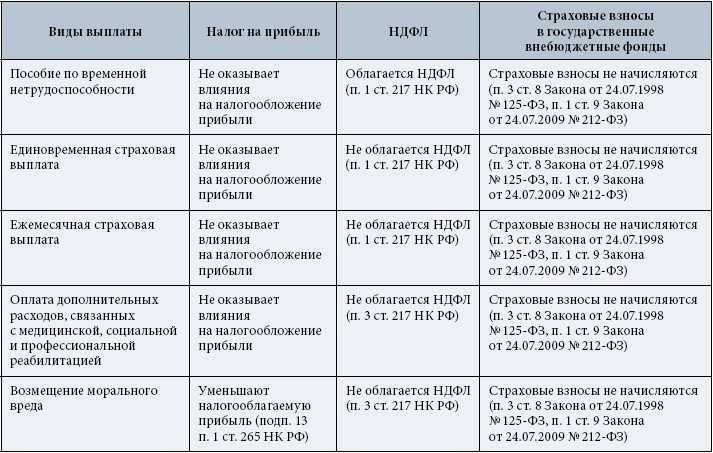

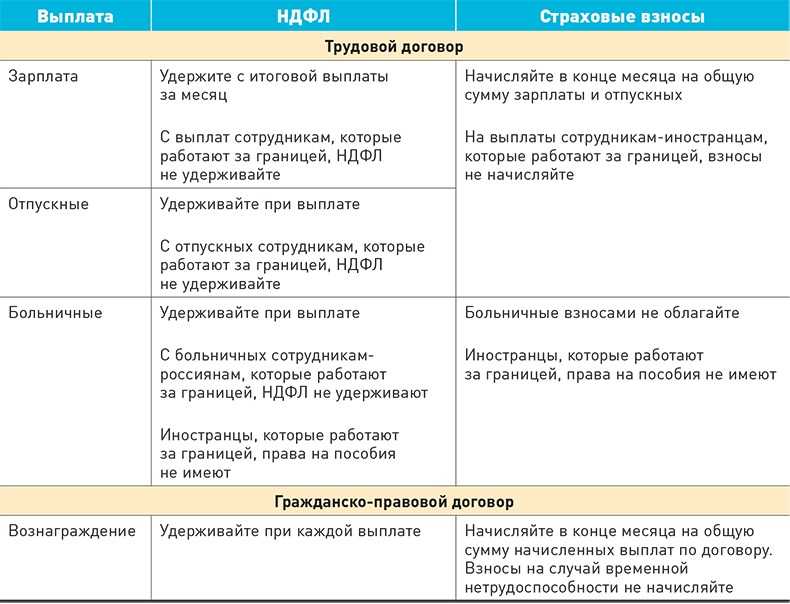

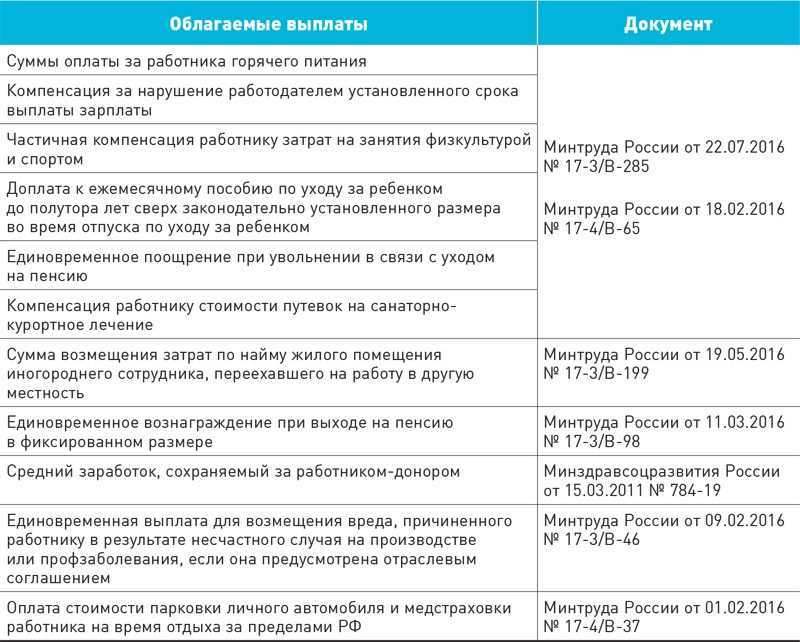

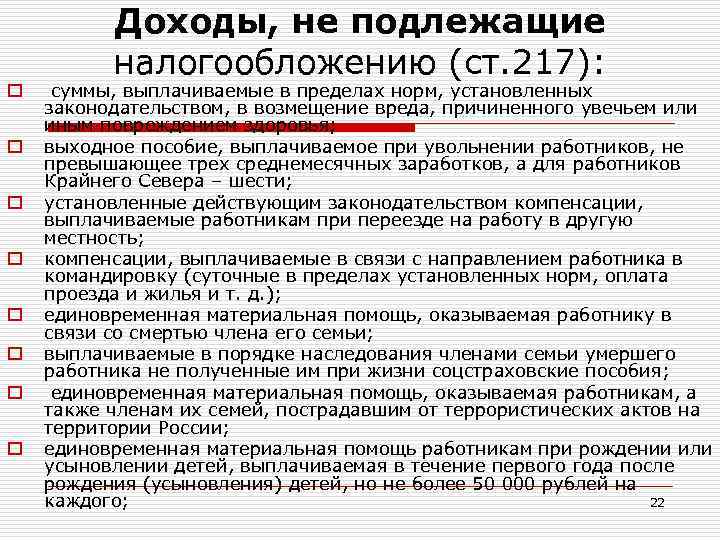

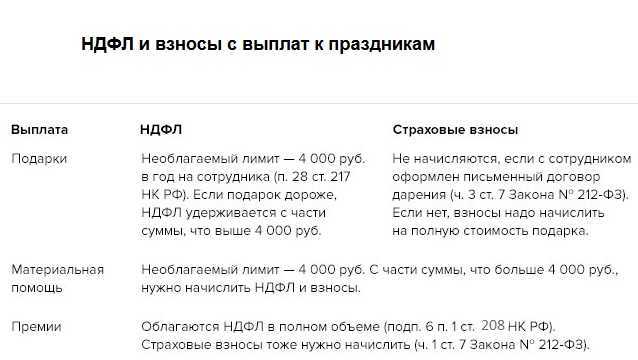

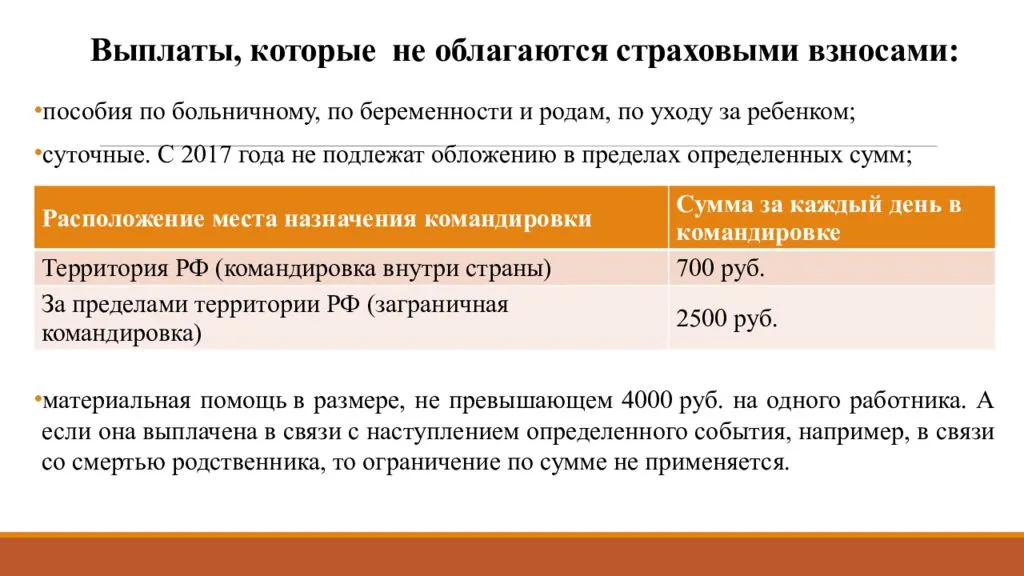

Налогообложение стимулирующих и компенсационных выплат

Важно! Вычитание НДФЛ проводят только с суммы, которая больше лимита — суммы средней заработной платы за 3 месяца (за 6 месяцев для работающих на Крайнем Севере). Ст.178 Трудового Кодекса Российской Федерации описывает ситуации, при которых выходное пособие при увольнении не облагается подоходным налогом:

- предприятие, с которого человек уволился, подлежит ликвидации;

- работника уволили из-за реорганизации штата;

- человека призвали на воинскую службу;

- работник внезапно потерял трудоспособность;

- собственник по собственному желанию уволил сотрудника, который занимал руководящую должность.

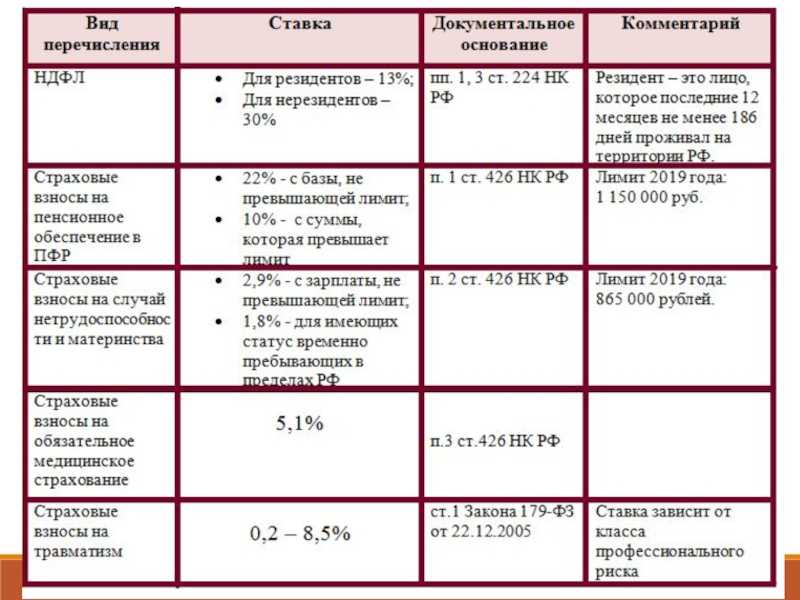

Полезное видео Это видео расскажет о НДФЛ и страховых взносах,а так же о том, какие важные изменения выпустили Минфин и ФНС за последнее время: Выводы НДФЛ — основной прямой налог, который удерживается в денежном виде с заработка физических лиц.

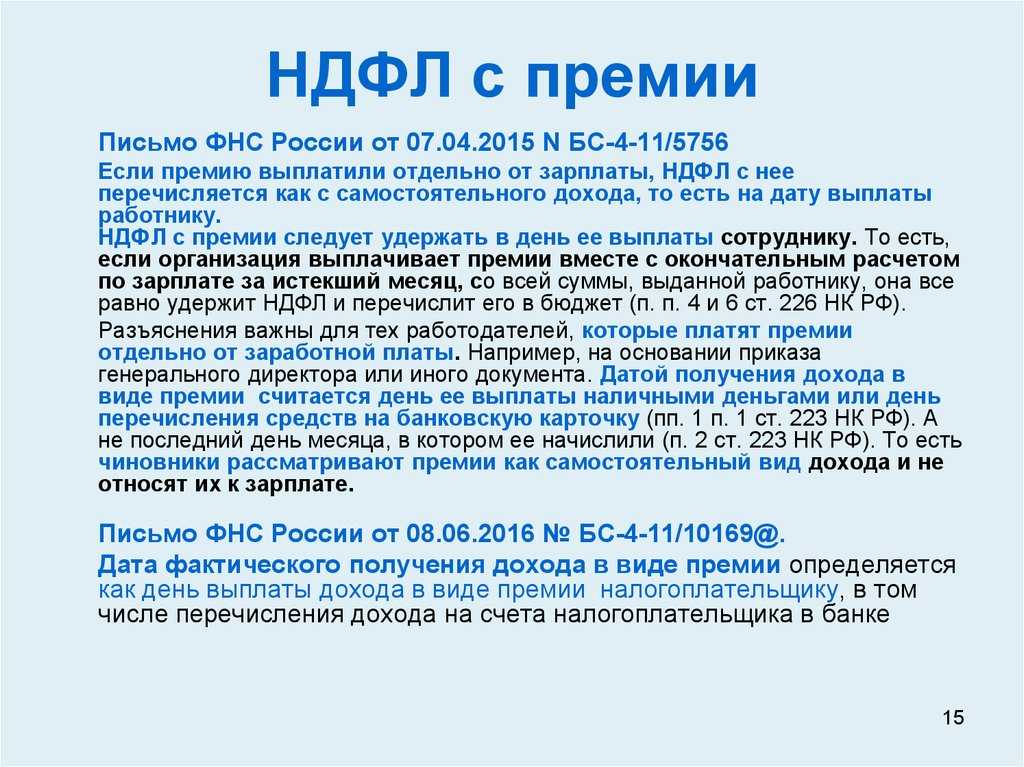

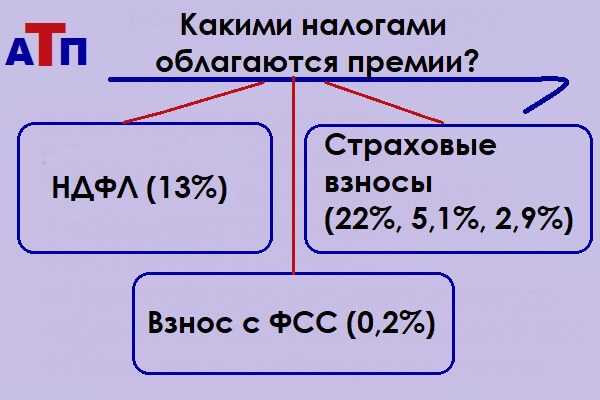

Удержание ндфл с премии физических лиц: каков порядок исчисления и уплаты?

Инфо

НДФЛ) — это налоговое бремя, которое применяется к гражданам физическим лицам. Прежнее название данного налога «подоходный». Обе формулировки раскрывают его суть: он применяется к доходам физических лиц, которыми считаются налоговые резиденты РФ, а также нерезиденты, которые получают прибыль с ресурсов Российской Федерации.

- Удерживается ли подоходный налог с доходов сотрудника?

- Берется ли с заработной платы?

- Высчитывается ли с отпускных?

- Как облагается премия?

- Перечисление с расчета при увольнении

- Вычитается ли с декретных?

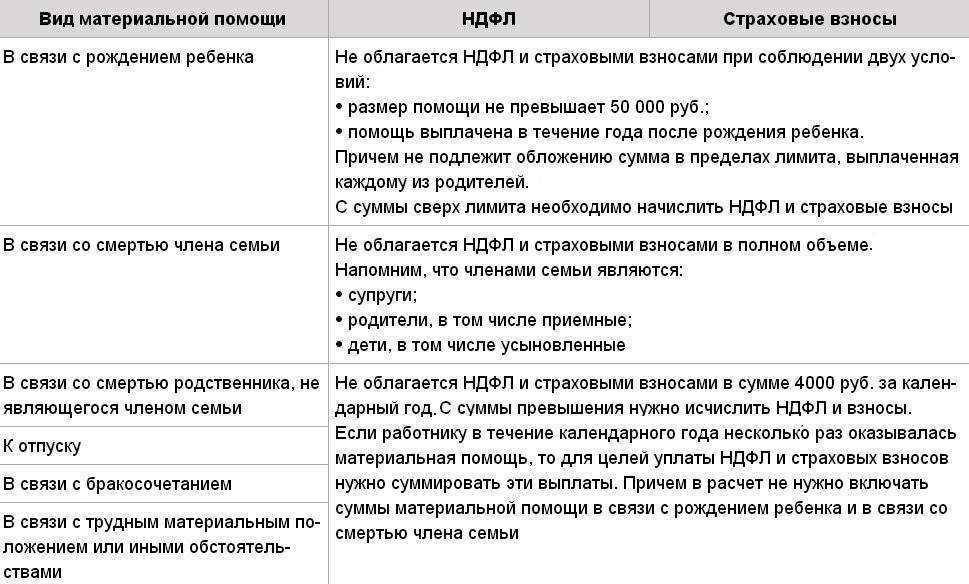

- С материальной помощи

- С выходного пособия при сокращении

- Полезное видео

- Выводы

Удерживается ли подоходный налог с доходов сотрудника? Объектом налогообложения являются суммы, получаемые гражданами и которые обозначены в ст.208 Налогового Кодекса РФ.

История 2: Выплата дивидендов под видом займа

«По результатам проработанного года мы осуществляем начисление дивидендов, но не выдаем их. В таком случае у учредителя доходов не возникает, поэтому удерживать НДФЛ нет необходимости. Чтобы учредитель получил деньги, оформляем договор займа. В итоге в учете висят взаимные задолженности: учредитель должен компании по контракту займа, а компания должна ему дивиденды. Зачем мы не проводим».

Налоговые риски

Во время проверок налоговые инспекторы обращают внимание на займы, которые компания выдала сразу после распределения дивидендов. Такие займы могут счесть формальными, начислить на них НДФЛ или оштрафовать компанию на 20% от суммы займа

Для снижения налоговых рисков следует придерживаться следующих правил:

- Заем нужно выдавать не больше, чем под 5,67%, чтобы не образовывалась материальная выгода, с которой уплачивается НДФЛ.

- Выдать заем учредителю нужно до того, как собственники решили распределить себе прибыль компании.

- Будет безопаснее, если размер займа будет отличаться от размера дивидендов.

- Стоит потребовать, чтобы учредить заплатил проценты, тем самым частично погашая задолженность.

При таких обстоятельствах у налоговиков не получится доказать, что сделка является мнимой.

Оценка налоговика: 3

«Споры с налоговой инспекцией возможны в том случае, если заем будет беспроцентный. Если же заем оформлен под проценты, компания с легкостью сможет доказать, что целью сделки является получение дохода, а не получение необоснованной выгоды по НДФЛ».

Как легально вывести деньги из организации?

Дивиденды

Самый популярный и часто используемый метод вывода денежных средств. В данном случае прибыль делится между учредителями. С неё будет удержан НДФЛ – 13%. Дивиденды можно распределять пропорционально долям в уставном капитале не чаще чем раз в квартал, а перечислять деньги хоть каждый месяц.

Зарплата

Этот способ, наоборот, выбирают нечасто, поскольку в этом случае из прибыли придётся отдать около 49% на обязательные платежи в бюджет. Не рационально.

Оформление займа

Ещё один вариант, не требующий значительных трат на платежи в фонды, – это заём. И некоторые пользуются им, выдавая себе заём на очень долгие сроки, впоследствии продляя их. Такой, условно бесконечный кредит.

Однако у этого варианта есть риск, что рано или поздно контролирующие органы заинтересуются этой статьёй. Если сделка будет признана ничтожной, то предпринимателя ждёт штраф. Чтобы этого избежать, можно периодически гасить заём (и брать новый, при необходимости). Не хотите возвращать? Значит, компания прощает долг и платит те же 13% НДФЛ с суммы, взятой со счёта. В общем, такие же условия, как у дивидендов.

Оплата бизнес-расходов

Это легальный вариант, которым пользуются многие. На бизнес-расходы списывают покупку недвижимости, автомобилей, бензина и страховки. Кроме того, на эти траты можно списать питание сотрудников, расходы на поездки и даже одежду

Важно помнить, что на бизнес расходы нельзя потратить более 4% фонда оплаты труда. И необходимо иметь обоснование к каждому пункту трат.

Есть ещё нюанс – если приобретаются вещи, то они являются собственностью компании, если имущество будет отчуждаться за долги, то ту же недвижимость и авто могут изъять.

Поэтому, если деньги нужны сейчас, то взвесьте все риски при помощи рабочих инструментов и вперед, на встречу с турагентом!

История 3: Вместо з/п выдать учредителю вознаграждение за оказанные услуги

«Наш учредитель зарегистрировался в качестве предпринимателя на упрощенной системе с объектом «доходы» и заключил с компанией соглашение на управленческие услуги. Вместо з/п он получает вознаграждение за оказание услуг управленческого характера. В результате, нам не приходится удерживать НДФЛ в размере 13%, а учредитель в качестве частного бизнесмена уплачивает личные взносы, а также налог с получаемых доходов в размере 6%. К примеру, за год он получил доходы в размере 1 000 000 рублей. И ему приходится платить только 60 000 рублей. А так бы пришлось заплатить 430 000 рублей. На этом мы экономим большие деньги».

Налоговые риски. По мнению работников налоговой службы, в данном способе нет ничего противозаконного. Учредитель, имеющий статус частного предпринимателя, имеет право оказывать услуги управленческого, консультационного и юридического характера, заниматься ведением бухучета и прочее. Главное, чтобы учредитель реально оказывал эти услуги и уплачивал налоги с получаемых доходов.

Если вы используете такой способ, снизить риски поможет соблюдение этих правил:

- Подробно расшифруйте в соглашении виды услуг, которые оказал предприниматель. Иначе налоговики могут заподозрить, что сделка является фиктивной.

- Проверьте, чтобы контракт на услуги не содержал в себе признаков трудового договора. То есть, в нем не должен быть прописан фиксированный оклад, должность, трудовой распорядок. Иначе инспекторы могут посчитать, что вы скрыли трудовые отношения и доначислят НДФЛ и соц. взносы. Также, будет безопаснее, чтобы ранее учредитель не занимал директорскую должность.

- Не нужно сильно завышать цены на услуги предпринимателя-учредителя. Они не должны сильно отличаться от рыночных цен.

- Нужно проверить, чтобы предприниматель-учредитель внес в реестр код ОКВЭД, соответствующий услугам, который он оказывает.

Оценка эксперта: 4

«Этот способ безопасен, но у него есть минус. Он заключается в том, что услуги управленческого характера не числятся в списке затрат на упрощенной системе, поэтому их не получится списать. Если учесть затраты, налоговики их снимут».

Как снимать наличные с расчетного счета ООО — общие правила

В каком случае дивиденды признают зарплатой?

Комментарий

Дивиденды учредителям (участникам) организации не облагаются страховыми взносами, поскольку не являются вознаграждением в рамках трудовых отношений или гражданско-правовых договоров, предметом которых является выполнение работ и (или) оказание услуг, договоров авторского заказа (п. 1 ст. 420 НК РФ). В постановлении АС Северо-Западного округа от 22.05.2023 № Ф07-568/2023 по делу № А05-3395/2022 рассмотрена ситуация, когда подобные выплаты могут быть переквалифицированы в зарплату с соответствующими доначислениями.

В ходе рассмотрения дела установлено, что руководитель и главный инженер, которые являлись участниками общества с долей участия по 50 %, ежемесячно по решению общего собрания участников получали дивиденды. При этом выплаты из месяца в месяц были одинаковыми по размеру. Поэтому ИФНС переквалифицировала такие выплаты в зарплату и доначислила страховые взносы. Организация обжаловала решение в суде, но поддержки у арбитров не нашла.

Из совокупности норм Федеральных законов от 08.02.1998 № 14-ФЗ (далее – Закон № 14-ФЗ) и от 06.12.2011 № 402-ФЗ судьи пришли к выводу, что решение о выплате дивидендов не может быть принято ранее формирования финансового результата того налогового (отчетного) периода, по итогам которого выплачиваются дивиденды.

В соответствии с уставом общества решение о выплате дивидендов принимается ежеквартально, а дата выплаты дивидендов устанавливается решением общего собрания участников организации. Из представленных протоколов внеочередных общих собраний следует, что срок выплаты дивидендов не определен. Соответственно, в силу п. 3 ст. 28 Закона № 14-ФЗ, такой срок составляет 60 дней с даты принятия решения о распределении прибыли.

Поскольку денежные средства выплачивались участникам организации ранее решения об их выплате и ранее формирования финансового результата, то такие выплаты не соответствуют понятию дивидендов.

Также судьи отметили следующее: если отношения сторон фактически складываются как трудовые, то к таким отношениям применяются положения трудового законодательства и иных актов, содержащих нормы трудового права, независимо от их юридического оформления. При этом отсутствие письменного трудового договора не имеет правового значения (п. 15 Обзора судебной практики Верховного Суда РФ № 3 (2018), утв. Президиумом Верховного Суда РФ 14.11.2018).

Учитывая все эти обстоятельства, судьи признали, что фактически выплаты руководителю и главному инженеру являются вознаграждением за труд, следовательно, подлежат обложению страховыми взносами.

УСН: упрощённая система налогообложения

Как учредителям ООО выводить прибыль от бизнеса

Легальный вывод средств из ООО — это выплата дивидендов. Но тут есть нюансы:

-

Дивиденды выплачиваются с чистой прибыли. Для этого бухгалтер вычитает из суммы доходов все расходы. По итогам расчётов чистой прибыли может и не оказаться. Если она есть, её можно распределить между участниками общества — выплатить дивиденды.

-

Дивиденды выплачиваются не чаще одного раза в квартал. Для этих целей бухгалтер формирует отчётность: бухгалтерский баланс и отчёт о финансовых результатах. Также в уставе могут быть указаны другие сроки выплат: раз в полугодие или раз в год.

-

На этом же этапе бухгалтер должен проверить, не находится ли компания в такой ситуации, когда дивиденды выплачивать нельзя. Например, чистую прибыль нельзя распределять между учредителями, если у компании есть признаки банкротства. Если всё в порядке, можно сделать выплаты.

-

Чтобы сделать выплаты, руководитель ООО должен объявить участникам об общем собрании. На собрании решается вопрос о том, как распорядиться чистой прибылью: на какие нужды её потратить, какую часть использовать на дивиденды. По итогам собрания выносится решение о выплате чистой прибыли.

-

Начисляя дивиденды, организация должна заплатить на всю сумму налог на прибыль по тарифам выбранной системы налогообложения.

-

Дивиденды выплачиваются в сроки, которые установлены в уставе. Если в уставе об этом ничего не сказано, то перечислить деньги участникам нужно в течение 60 дней с того момента, когда было принято решение о распределении чистой прибыли.

-

Выплата дивидендов наличными из кассы законом не предусмотрена, поэтому лучше снимать деньги с расчётного счёта на карты учредителей.

-

С той суммы прибыли, которую решено выплатить участникам, нужно вычесть ещё 13%. Это налог на доходы физических лиц (НДФЛ). Срок уплаты НДФЛ — не позднее одного дня, следующего за выплатой дивидендов.