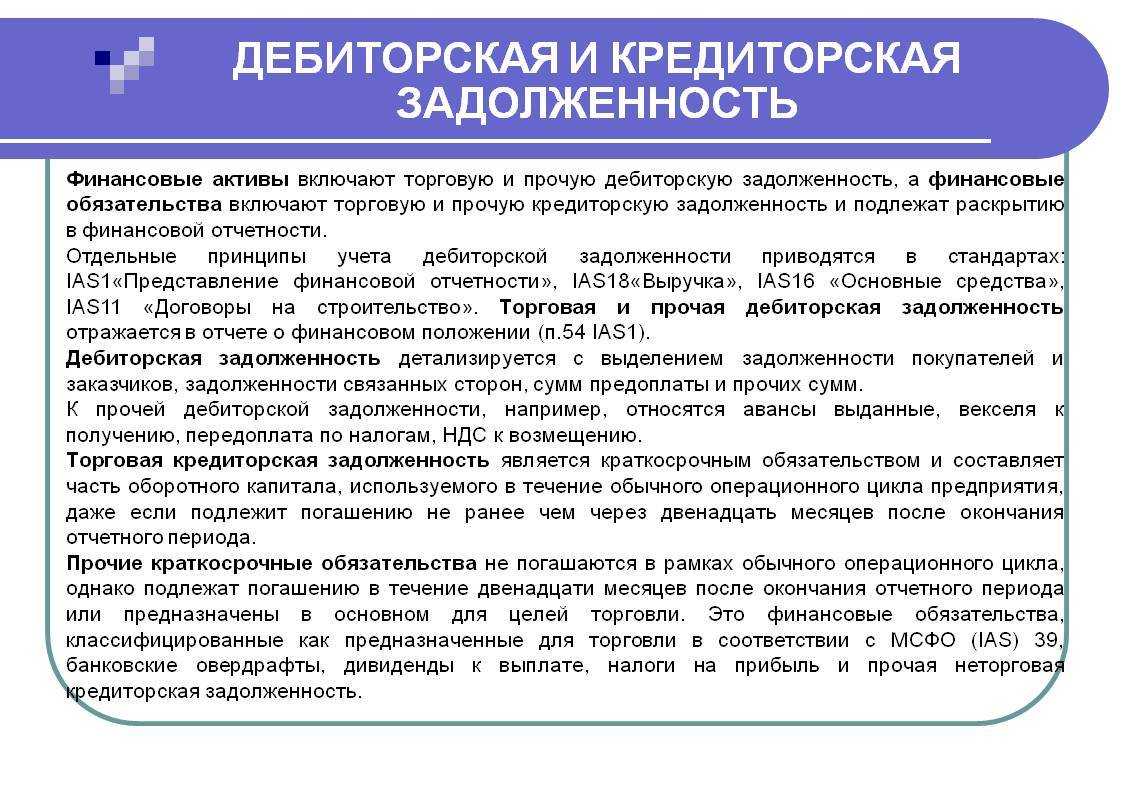

Условия заключения сделки, основания для списания долга

Оформление займа или кредитного договора на данный момент не является редкостью. Многие банковские учреждения предлагают выгодные программы кредитования граждан, благодаря которым можно достаточно быстро и с минимальным пакетом документов получить желаемую сумму. Однако, как показывает практика, некоторые заемщики переоценивают свои финансовые возможности, в результате чего не могут выполнять предусмотренные кредитным договором обязательства. Отказ от погашения кредита приводит к формированию задолженности.

Существует несколько вариантов решения данной проблемы, к сожалению, не все они являются выгодными для сторон договора, к примеру, процедуру взыскания долга через суд вряд ли можно отнести к числу приятных. Для должника оптимальным способом выхода из сложившейся ситуации может стать заключение договора о прощении долга.

Обратите внимание! Соглашение о прощении долга может быть составлено только в случае согласия обеих сторон сделки, то есть кредитора и должника. В том случае, если должник не согласен с решением банка освободить его от выполнения обязательств и желает погасить задолженность, он вправе отказаться от заключения сделки, сумму задолженности при этом он может разместить на депозите нотариуса или суда

В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу. Не является исключением и рассматриваемое соглашение.

Договор о прощении долга должен быть составлен в письменной форме и содержать необходимую информацию. Устная договоренность между банком и должником об освобождении от выполнения обязательств юридического значения не имеет и не может выступать доказательством прощения долга в суде. Предметом прощения может стать как вся сумма задолженности, так и ее часть.

Способы извещения должника о желании кредитора простить долг:

- отправка официального уведомления;

- предоставление долговой расписки;

- прекращение действия кредитного договора;

- заключение мирового соглашения.

Принятию финансовым учреждением решения о прощении долга, как правило, предшествует выполнение ряда действий. К их числу относят:

- проверку платежеспособности должника;

- получение согласия на заключение сделки со стороны заемщика.

Если в ходе проверки неплатежеспособность должника подтвердилась и на заключение сделки он согласен, можно оформлять договор.

Чаще всего банки идут на такой шаг в следующих ситуациях:

- у заемщика два или более кредитов, поэтому выполнять обязательства в полном объеме по каждому из них он не может. Уменьшение долговой нагрузки путем прощения одного из долгов позволяет должнику платить по остальным счетам;

- задолженность слишком большая и ее полное погашение не под силу заемщику. Прощение части долга в большинстве случаев способствует выполнению должником оставшихся обязательства, а также позволяет банку избежать более крупных финансовых потерь;

- мероприятия, направленные на взыскание долговых средств, нецелесообразны. Как правило, это касается небольших займов, размер которых не превышает 10 000 рублей. Банк может прийти к такому решению, подсчитав расходы на оператора, услуги юриста и на госпошлину, оплатить которую необходимо в случае судебного разбирательства;

- срок исковой давности, в отношении кредитных договоров речь идет о 3 годах, истек. Стоит отметить, что некоторые финансовые структуры, даже в случае истечения общего срока давности, что, по сути, лишает их возможности добиться погашения долга через суд, не упускают возможности вернуть хотя бы часть своих средств и продают проблемные кредиты коллекторским компаниям;

- должник признан судом умершим или пропавшим без вести, при этом лиц, имеющих право на вступление в наследство, нет;

- в собственности должника нет никакого имущества, к тому же он официально не трудоустроен, что препятствует реализации процедуры взыскания долга.

Переуступка долга между юридическими лицами: бухгалтерские проводки у кредитора

Отражение в учете операций по передаче долговых обязательств у стороны, принимающей дебиторскую задолженность, будет осуществляться по нормам ПБУ 19/02. Правила бухучета предполагают отнесение сумм по выкупленным долгам у других юридических лиц на 58 счет (п.3 ПБУ 19/02). Проводки по переуступке права требования, составляемые юридическим лицом, которое изначально выступало в роли кредитора и инициировало передачу долга третьему лицу, оформляются как продажа дебиторской задолженности.

Пример

ООО «Миг» реализовало и отгрузило товары на склад ООО «Финик» на сумму 14 278 руб. (в том числе НДС – 2178 руб.). Себестоимость этой партии продукции равна 9 752 руб. ООО «Миг» срочно потребовались денежные средства, чтобы их получить, руководство решило продать дебиторскую задолженность ООО «Финик» другому юридическому лицу – ООО «Море». Сумма сделки составила 11 999 руб. (в том числе НДС 1830,35 руб.). ООО «Море» при подготовке договора переуступки воспользовалось услугой юридического сопровождения, оплатив ее стоимость в размере 1500 руб.

По переуступке долга – проводки у стороны, передающей задолженность:

- Д62 – К90.1 – 14 278 руб., произведена отгрузка товаров.

- Д90.3 – К68/НДС – 2178 руб., проведено начисление НДС по сделке.

- Д90.2 – К41 – 9752, произошло списание себестоимости по учету.

- Д90.9 – К99 – 2348 руб. (14 278 – 2178 – 9752), сформирована прибыль по операции купли-продажи.

- Д76 – К91.1 – 11 999 руб., показана переуступка ООО «Море».

- Д91.2 – К62 – 14 278 руб., списана переданная задолженность.

- Д99 – К91.9 – 2279 руб. (14 278 – 11 999), отображен размер убытка, понесенного в связи с переуступкой прав.

- Д51 – К76 – 11 999 руб., получены денежные средства от ООО «Море».

Если имела место переуступка права требования, бухгалтерские проводки у ООО «Море», которому переданы для взыскания долговые обязательства, будут такими:

- Д58 – К76 – 11 999 руб., покупка дебиторского долга, оформленная договором переуступки.

- Д58 – К76 – 1500 руб., показаны издержки в виде юридического сопровождения.

- Д76 – К51 – 11 999 руб., произведена оплата по договору переуступки.

- Д51 – К76 – 14 278 руб., должник (ООО «Финик») погасил долг.

- Д76 – К91.1 – 14 278 руб., отражен доход от суммы погашения долга,

- Д91.2 – К58 – 13 499 руб. (11 999 + 1500), собраны все издержки по договору передачи долга.

- Д91.2 – К68/НДС – 118,83 руб. ((14278 – 13499) х 18 / 118), с полученного дохода начислен НДС.

- Д91.9 – К99 – 660,17 руб. (14 278 – 13 499 – 118,83), отражен размер прибыли, полученной от договора переуступки.

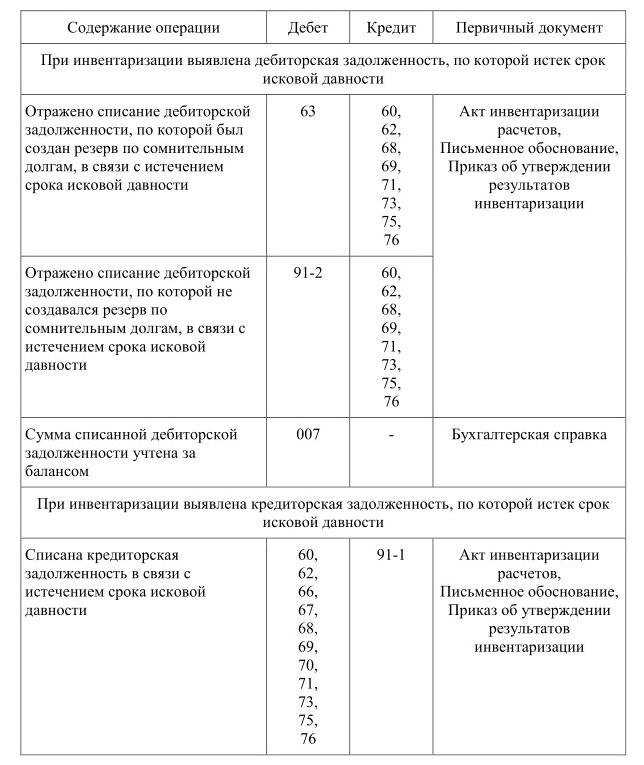

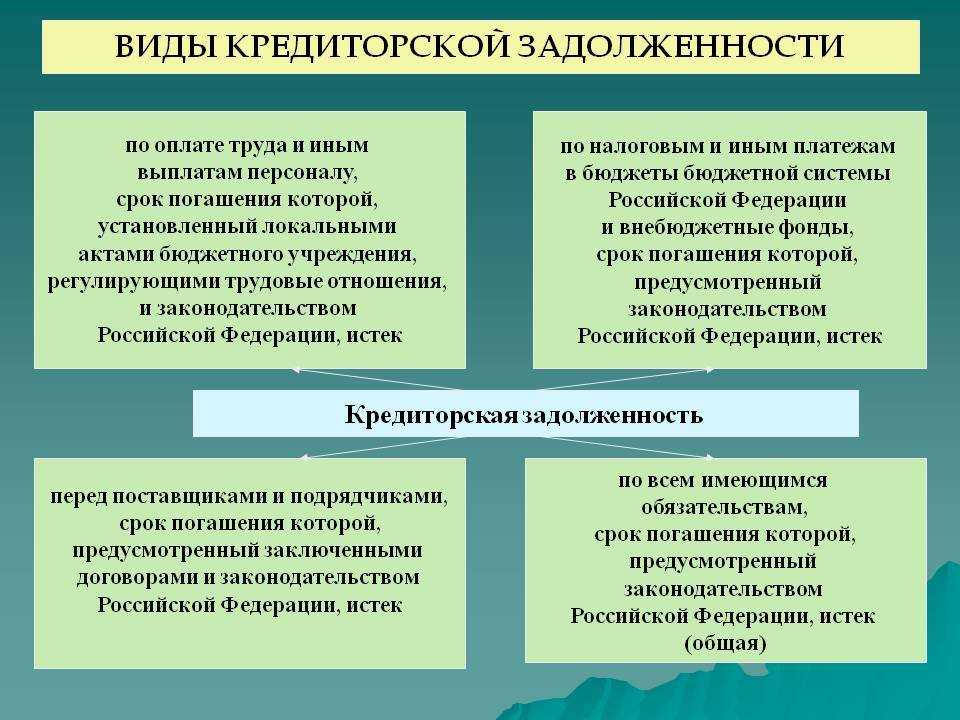

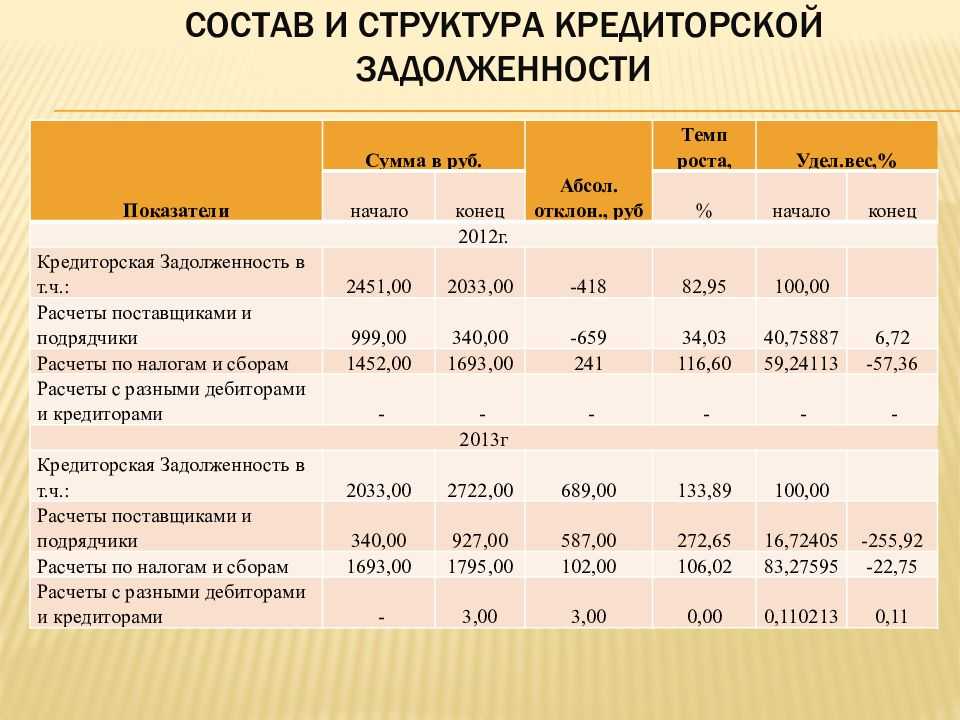

Просроченная кредиторская задолженность

Списанная по истечении срока исковой давности просроченная кредиторская задолженность должна быть учтена в налоговом учете во внереализационных доходах при применении п. 18 ст. 250 НК РФ. Основанием для включения кредиторской задолженности в доходы может стать ликвидация предприятия или его исключение из ЕГРЮЛ на основании ст. 21.1 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (письма Минфина России от 25.03.2013 № 03-03-06/1/9152, ФНС России от 02.06.2011 № ЕД-4-3/8754, постановление ФАС Московского округа от 03.04.2014 № Ф05-1769/2014).

Включение в доходы данного вида задолженности должно производиться в последний день срока окончания давности (письма Минфина России от 28.01.2013 № 03-03-06/1/38, УФНС России по г. Москве от 12.11.2009 «16-15/119132).

При этом судьи не приходят к однозначному выводу по поводу даты принятия кредиторской задолженности с истекшим сроком в состав доходов. На данный вопрос в судебной практике существует 2 точки зрения:

- Просроченная кредиторская задолженность учитывается в доходах налогового периода истекшего срока давности. Данная обязанность предусмотрена независимо от факта инвентаризации задолженности и составления приказа о ее списании согласно п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н. Такой вывод содержится в постановлении Президиума ВАС РФ от 08.06.2010 № 17462/09. Аналогичные выводы содержат постановления ФАС Центрального округа от 26.08.2011 № А64-3070/2010, ФАС Уральского округа от 22.03.2012 № Ф09-10012/11. В постановлении ФАС Западно-Сибирского округа от 22.04.2010 № А27-18504/2009 содержится вывод о том, что при отсутствии приказа о списании кредиторской задолженности в срок налогоплательщик получает необоснованную налоговую выгоду.

- В отсутствие приказа по списанию кредиторской задолженности у налогоплательщика не имеется оснований для ее налогового учета как внереализационного дохода согласно п. 78 Положения по ведению бухгалтерского учета (Президиум ВАС РФ от 15.07.2008 № 3596/08). Аналогичные выводы содержатся в постановлении ФАС Дальневосточного округа от 25.01.2010 № Ф03-8058/2009).

Подробнее о периоде включения кредиторской задолженности с истекшим сроком в доходы, см. материал

Расчет налога на прибыль — одна из сложнейших бухгалтерских операций. На примере покажем как рассчитать налог на прибыль, приведем формулу, актуальную ставку и метод начисления.

На что стоит обратить внимание при списании кредиторской задолженности

Списывать кредиторскую задолженность нужно в последний день отчетного периода, в котором истек срок исковой давности. Отметим, что такого мнения придерживаются и в Минфине России (письмо от 28.01.13 № 03-03-06/1/38; см. «Минфин напомнил, в какой момент учитываются суммы кредиторской задолженности и безнадежных долгов, по которым истекли сроки исковой давности»). Другими словами, если срок исковой давности закончился, например, в первом квартале, а обнаружили это во втором квартале, то доходы следует показать в декларации за первый квартал. Соответственно, придется подать «уточненку».

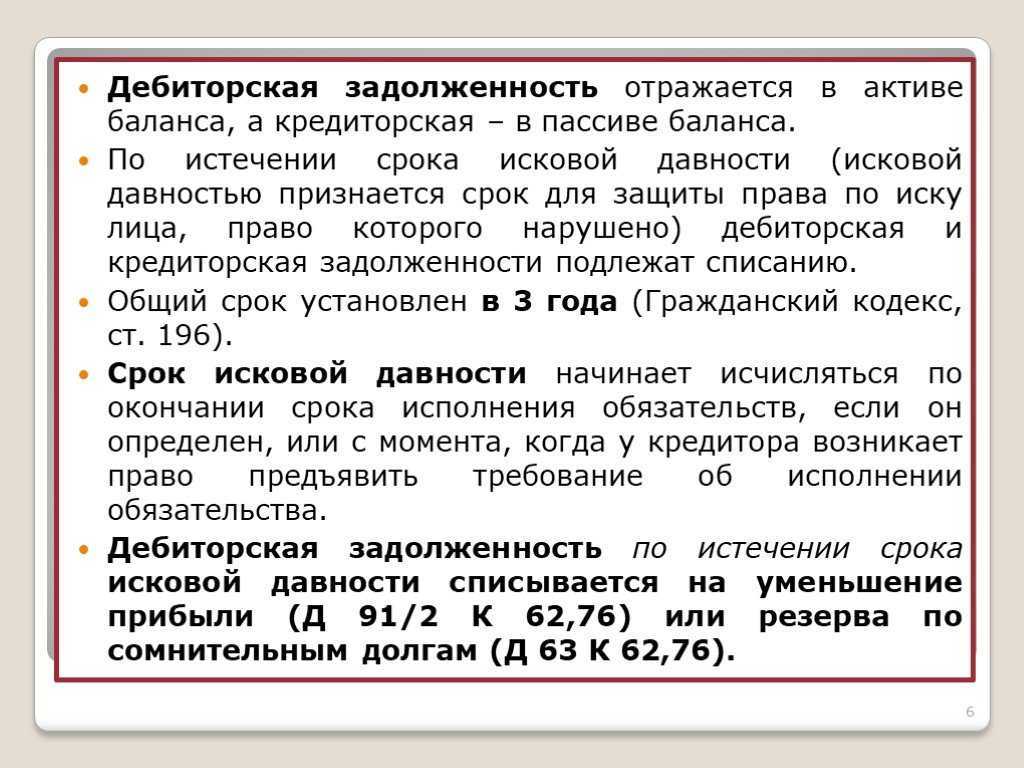

Если на балансе организации долгое время числится кредиторская задолженность перед поставщиком или покупателем, бухгалтеру следует выяснить, не пора ли ее списать. Для этого необходимо установить, истек или нет срок исковой давности, который по общему правилу равен трем годам (ст. 196 ГК РФ).

В апреле бухгалтеры рассчитывают сумму ежемесячного или ежеквартально платежа по налогу на прибыль. Для этого бухгалтеру предстоит, в частности, определить сумму облагаемых доходов и при необходимости включить в нее величину безнадежной кредиторской задолженности. О том, какие особенности нужно списании безнадежной кредиторской задолженности, рассказано в нашем материале.

Налогоплательщики полагают, что не нужно, ведь списанная сумма связана не с текущей, а с «вмененной» деятельностью, которая под налог на прибыль не подпадает. Но чиновники придерживаются противоположной позиции. Они говорят: раз в подпункте 18 статьи 250 НК РФ не сделано исключение для долгов, образовавшихся при «вмененке», то их полагается включить в доходы на общих основаниях. Такой вывод сделан в письме Минфина России от 21.02.11 № 03-11-06/2/29 и письме ФНС России от 14.02.11 № КЕ-4-3/2303 (см. «Списанная кредиторская задолженность учитывается в доходах «упрощенца»» и «В доходах по «упрощенке» учитывается кредиторская задолженность, по которой срок исковой давности истек в периоде применения УСН»). Такой подход и нам представляется вполне обоснованным.

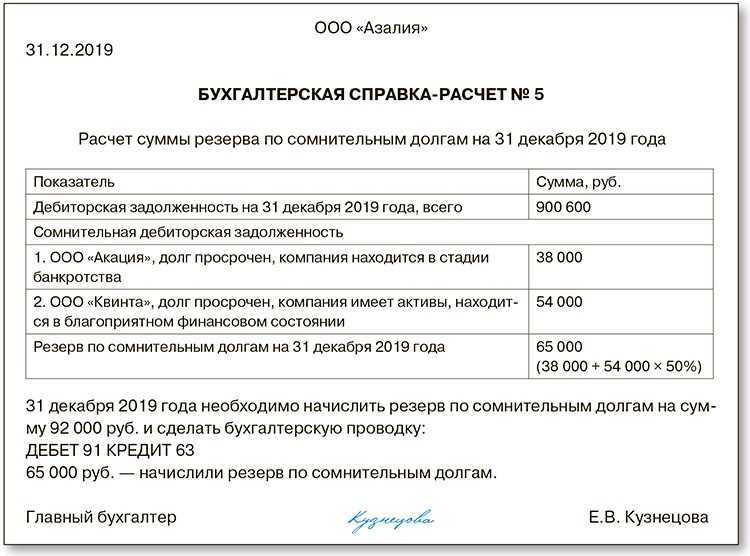

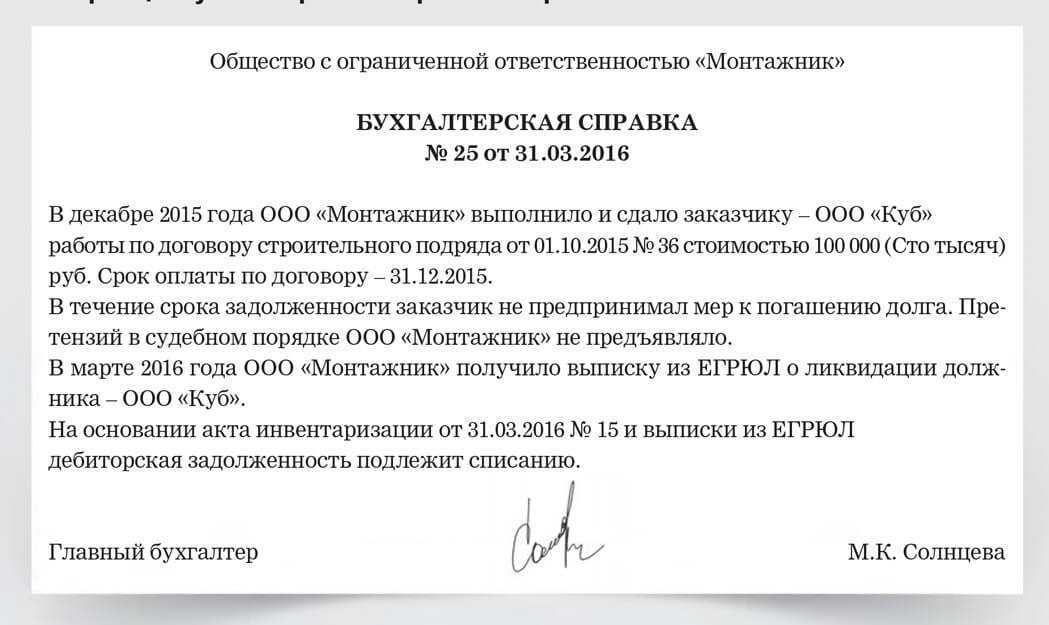

Суммы с истекшим сроком исковой давности необходимо отразить в акте по результатам инвентаризации, а также издать распоряжение директора об их списании. Кроме того, надо подготовить письменное обоснование, то есть бухгалтерскую справку. В ней должна быть изложена история возникновения долга и причины, по которым он не погашен. Затем безнадежную «кредиторку» можно списать.

- Основания для выполнения действий по списанию (ст. 196 ГК РФ, оформленные предварительно документы);

- Указание на списание задолженности с проставлением суммы;

- Указание бухгалтеру отразить данные действия по бухучету и налоговому учету;

- Назначение ответственных лиц по контролю за выполнением распоряжения.

Сложнее с методом начислений, в которой доходы и расходы принимаются к учету по фактической дате, независимо от дня прихода или расхода денежных средств. При этом может возникнуть вопрос — в какой день в действительности ставить задолженность на доходы. Это наиболее актуально, если срок давности вышел в одном расчетном периоде, а инвентаризация была произведена в другом.

Требования, устанавливаемые законом по осуществлению бухучета и составлению отчетов определяют, что его информация должна соответствовать действительным фактам деятельности компании. Это принцип соответствия и достоверности в бухучете.

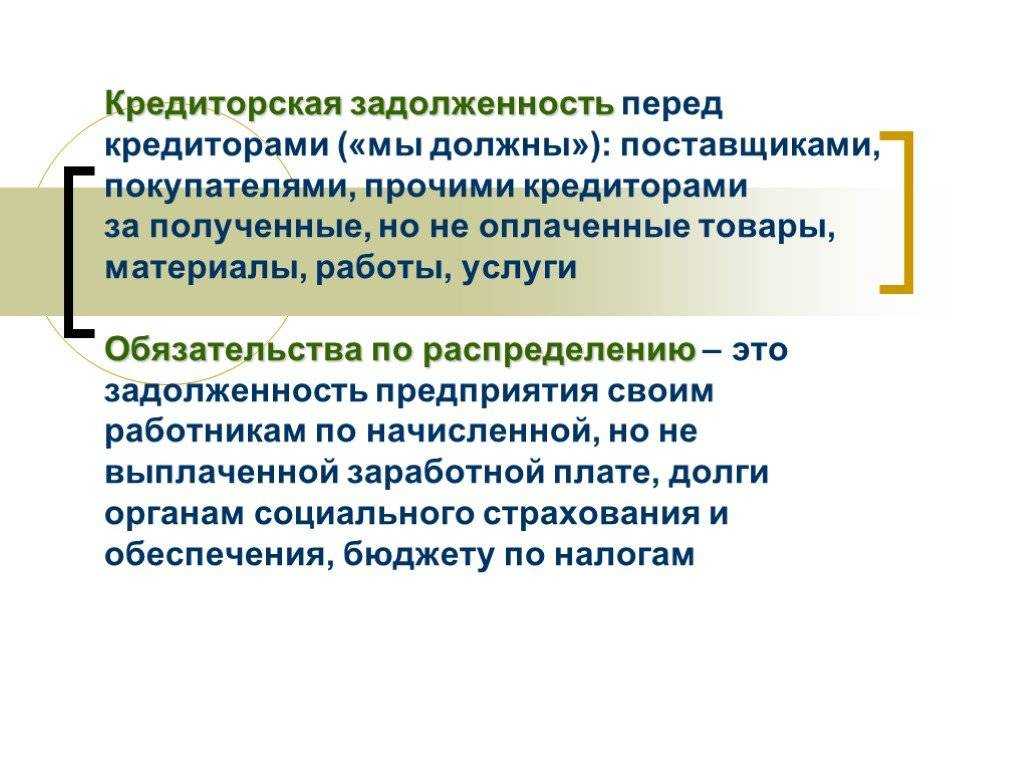

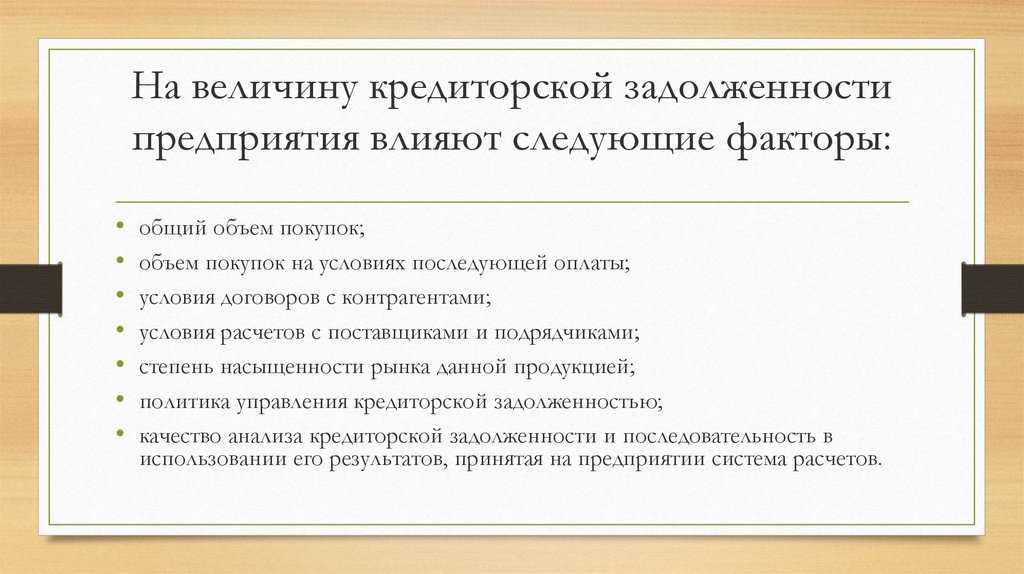

Взаимодействие субъекта бизнеса с его партнерами приводит к проведению оплаты обязательств перед поставщиками. Нормальное функционирование фирмы предполагает, что периодически формирующаяся кредиторская задолженность погашается в дни, закрепленные в соглашении, или досрочно по желанию должника. Однако, при нехватке средств, она может зависать, и получать статус просроченной. Тогда действующие нормы позволяют провести списание кредиторской задолженности с истекшим сроком исковой давности.

При подписании соглашений, в них определяются обязательства сторон, а также время, в течение какого их следует исполнить. Просроченной задолженность считается таковой на день, следующий за днем погашения долга. Именно с него нужно начинать исчислять срок исковой давности.

Отражение отступного у должника

Затраты, связанные с получением организацией товаров (работ, услуг), отражаются в бухгалтерском учете в сумме, равной величине оплаты или возникшей кредиторской задолженности.

ВНИМАНИЕ! Если организация подписывает договор об отступном, первоначальную сумму кредиторской задолженности следует откорректировать на стоимость актива, подлежащего выбытию. При этом величину актива, подлежащего выбытию, устанавливают исходя из цены, по которой в аналогичных обстоятельствах организация определяет стоимость сходных активов

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала. Следовательно, для целей бухгалтерского учета передача имущества на основании соглашения об отступном является доходом. Пунктом 5 ПБУ 9/99 предусмотрено, что выручка от продажи продукции и товаров (выполнения работ, оказания услуг) признается доходом от обычных видов деятельности.

Налог на добавленную стоимость. После принятия к учету приобретенного имущества и при наличии счета-фактуры поставщика организация вправе принять сумму «входного» НДС к вычету.

НДС при передаче отступного определяется в обычном порядке, то есть исходя из цены, указанной сторонами в договоре об отступном (п.1 ст.154 НК РФ).

Налог на прибыль. В целях налогообложения прибыли в доходах учитывается выручка от реализации товаров (работ, услуг, имущественных прав), переданных в качестве отступного, в размере их стоимости, указанной в соглашении, без учета НДС. Если первоначальное обязательство прекращается в полном объеме, то доход определяется в сумме первоначального обязательства. При этом расходы учитываются в общем порядке в зависимости от того, что предоставляется в качестве отступного.

Рассмотрим порядок бухгалтерских записей у должника.

Организация приобрела товары на сумму 118 000 руб. с учетом НДС, не исполнив при этом обязательств по оплате. По соглашению об отступном организация передала продавцу материалы на ту же сумму — 118 000 руб., в т. ч. НДС. Фактическая стоимость материалов – 110 000 руб.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Приобретены товары | 41 | 60 | 100 000 |

| Выделен НДС | 19 | 60 | 18 000 |

| Отражена передача материалов в качестве отступного | 62 | 90 | 118 000 |

| Выделен НДС с реализации | 90 | 68 | 18 000 |

| Списаны материалы | 90 | 10 | 110 000 |

| Отражен факт погашения обязательств | 60 | 62 | 118 000 |

Критерии признания задолженности безнадежной

До недавнего времени в бюджетном законодательстве отсутствовали нормы, определяющие критерии признания задолженности по платежам в бюджет безнадежной. Сейчас они закреплены в ст. 47.2 БК РФ (введена Федеральным законом от 29.12.2015 № 406‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»). Критерии таковы:

1) смерть физического лица – плательщика платежей в бюджет или объявление его умершим в порядке, установленном гражданским процессуальным законодательством РФ;

2) признание банкротом индивидуального предпринимателя – плательщика платежей в бюджет в соответствии с Федеральным законом от 26.10.2002 № 127‑ФЗ «О несостоятельности (банкротстве)» в части задолженности, не погашенной по причине недостаточности имущества должника;

3) ликвидация организации – плательщика платежей в бюджет в части задолженности, не погашенной по причине недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством РФ;

4) принятие судом акта, согласно которому администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет в связи с истечением предусмотренного срока ее взыскания (срока исковой давности), в том числе вынесение судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности по платежам в бюджет;

5) вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа по основаниям, установленным п. 3 и 4 ч. 1 ст. 46 Федерального закона от 02.10.2007 № 229‑ФЗ «Об исполнительном производстве», если с даты образования задолженности по платежам в бюджет прошло более пяти лет, в следующих случаях:

– размер задолженности не превышает размера требований к должнику, предусмотренного законодательством РФ о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

– судом возвращено заявление о признании плательщика платежей в бюджет банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве;

6) истечение установленного КоАП РФ срока давности исполнения постановления о назначении административного наказания при отсутствии оснований для перерыва, приостановления или продления такого срока (в отношении административных штрафов, не уплаченных в определенный срок).

Инициатором признания задолженности по платежам в бюджет безнадежной выступает администратор доходов бюджета, обладающий согласно бюджетному законодательству полномочиями по взысканию задолженности, в том числе по принятию решения о прекращении взыскания задолженности ввиду невозможности ее востребования (п. 2 ст. 160.1 БК РФ).

Порядок принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджет определяется главным администратором доходов бюджета в соответствии с общими требованиями, установленными Правительством РФ (п. 4 ст. 47.2 БК РФ).

Положения ст. 47.2 БК РФ не распространяются на платежи по налогам, сборам и страховым взносам, а также на платежи, установленные таможенным законодательством.

Казенные учреждения при принятии решения о признании задолженности безнадежной к взысканию могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства (в части критериев отнесения дебиторской задолженности к безнадежной), в частности:

– ст. 196, 197 ГК РФ – истечение срока исковой давности;

– ст. 416 ГК РФ – прекращение обязательства вследствие невозможности его исполнения, если она вызвана наступившим после возникновения обязательства обстоятельством, за которое ни одна из сторон не отвечает (к примеру, при возникновении стихийных бедствий и иных чрезвычайных ситуаций);

– ст. 417 ГК РФ – прекращение обязательства на основании акта органа государственной власти или органа местного самоуправления о признании задолженности нереальной к взысканию;

– ст. 418 ГК РФ – смерть гражданина-должника;

– ст. 419 ГК РФ – ликвидация юридического лица (должника), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо.

Конкретный порядок признания дебиторской задолженности безнадежной казенное учреждение вправе закрепить в учетной политике исходя из требований действующего законодательства РФ и правовых актов вышестоящего органа власти (местного самоуправления).

Когда производить списание кредиторской задолженности

Ориентируясь на разъяснения налоговиков и судебную практику, списание безнадежной кредиторской задолженности следует осуществлять в периоде, когда была произведена запись в ЕГРЮЛ о ликвидации кредитора (например, письмо Минфина РФ от № 03-03-06/2/52381), иначе предприятие несет высокий риск получения доначислений налогов.

Как можно списать кредиторскую задолженность, если дата внесения такой записи пришлась на прошлый отчетный период? В таком случае долговая сумма включается во внереализационные доходы посредством подачи уточненного расчета (п. 1 ст. 54 НК РФ). При этом учитывается весь объем долга вместе с НДС.

УСН

При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов. Данное правило распространяется как на организации, которые платят единый налог с доходов, так и на организации, объектом налогообложения которых являются доходы, уменьшенные на величину расходов. При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность. Это следует из положений пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 21 февраля 2011 г. № 03-11-06/2/29, от 23 марта 2007 г. № 03-11-04/2/66.

Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ. Такая задолженность при расчете единого налога в состав доходов не включается (подп. 1 п. 1.1 ст. 346.15, подп. 21 п. 1 ст. 251 НК РФ).

Если организация задолжала поставщику, то в доходы включите:

выручку от реализации товаров (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). Тех, за которые организация не расплатилась с продавцом. При этом стоимость таких товаров, списанную как просроченную кредиторскую задолженность, в расходах не учитывайте (письмо Минфина России от 7 августа 2013 г. № 03-11-06/2/31883). Ведь расходы на приобретение товаров признаются по мере их реализации и при условии, что они оплачены (п. 2 ст. 346.17 НК РФ). А в данном случае это не выполняется;

сумму списанной кредиторской задолженности в размере стоимости неоплаченных товаров (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ).

Списывая же долг перед покупателями, не закрытую поставкой сумму предоплаты учитывают в доходах только один раз – в момент поступления такого аванса. Повторно отражать доход в виде списанной кредиторской задолженности не нужно, поскольку это приведет к двойному налогообложению одних и тех же сумм. На дату списания кредиторской задолженности у организации на упрощенке отсутствует доход в смысле статьи 41 Налогового кодекса РФ.

Это следует из пункта 1 статьи 346.17, пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ.

Пример отражения при упрощенке суммы списанной кредиторской задолженности. Организация рассчитывает единый налог с доходов, уменьшенных на величину расходов

ООО «Альфа» в январе 2013 года получило от ООО «Торговая фирма «Гермес»» товары. По договору поставки материалы нужно было оплатить до 20 января 2013 года в сумме 100 000 руб. В установленный срок «Альфа» за товары не рассчиталась. Товары были реализованы 20 мая 2013 года, выручка составила 120 000 руб.

В течение трех лет «Гермес» не предпринимал никаких попыток взыскать с «Альфы» сумму кредиторской задолженности. Срок исковой давности по задолженности «Альфы» отсчитывается с 21 января 2013 года и истекает 20 января 2016 года.

23 января 2016 года бухгалтер «Альфы» по результатам инвентаризации выявил кредиторскую задолженность с истекшим сроком исковой давности в сумме 100 000 руб. Руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности.

При расчете единого налога бухгалтер «Альфы» включил в доходы:

- в январе 2013 года: 20 000 руб. – выручку от реализации товаров;

- в январе 2016 года: 100 000 руб. – сумму списанной кредиторской задолженности.

Стоимость реализованных, но не оплаченных товаров в составе расходов бухгалтер не отражал.