Особенности отражения отдельных выплат

1. Сверхурочные работы и премии

Сверхурочные работы и премии, полученные в течение 1-го квартала 2024 года, подлежат обязательному учету в декларации 6-НДФЛ. Они должны быть указаны в соответствующих разделах декларации, указываются суммы этих выплат. В случае, если работник получал сверхурочные или премии несколько раз за указанный период, их суммы следует суммировать и указывать в соответствующем разделе декларации.

2. Страховые выплаты и компенсации

Страховые выплаты и компенсации, полученные в течение 1-го квартала 2024 года, также должны быть отражены в декларации 6-НДФЛ. Это могут быть выплаты связанные с материальным ущербом, выплаты по страховым случаям, выплаты в связи с лечением. Суммы этих выплат указываются в соответствующих разделах декларации.

3. Вознаграждения от контрагентов

Вознаграждения, полученные от контрагентов в течение 1-го квартала 2024 года, подлежат также учету в декларации 6-НДФЛ. В данном случае, сумма вознаграждения указывается в разделе декларации, соответствующем доходам от предпринимательской деятельности.

4. Другие выплаты

Кроме указанных выше категорий, также следует учесть другие выплаты, которые могут быть получены в течение 1-го квартала 2024 года. Например, это могут быть различные компенсации, гонорары, авторские вознаграждения и т.д. Суммы этих выплат также указываются в соответствующих разделах декларации.

Учет отдельных выплат в декларации 6-НДФЛ требует внимательного подхода и точного заполнения соответствующих разделов. Соблюдение всех правил и рекомендаций позволит избежать возможных ошибок и неправильного заполнения декларации. При возникновении вопросов или сомнений рекомендуется обратиться за консультацией к специалисту.

Куда сдавать

Куда сдаваться российским организациям

В общем случае, согласно п. 2 ст. 230 НК РФ, фирмы представляют расчет в тот налоговый орган, где стоят на учете.

Куда сдавать 6-НДФЛ, если в налоговом периоде сменился юридический адрес компании и налоговая инспекция, в которой она была зарегистрирована? Ответ содержится в письме ФНС от 27.12.2016 № БС-4-11/25114@. По итогам квартала, в котором произошла смена юрадреса, необходимо представить в новую налоговую инспекцию 2 расчета:

- с указанием на титульном листе старого значения ОКТМО и нового КПП с данными до момента смены адреса;

- указанием на титульном листе нового значения ОКТМО и нового КПП с данными, актуальными с момента смены адреса.

Куда сдавать отчет 6-НДФЛ, если планируется реорганизация предприятия? Обратимся к письму ФНС по Москве от 10.01.2018 № 13-11/001299@ и п. 5 ст. 230 НК РФ. Если фирма до своей реорганизации в любой форме: присоединения, слияния, разделения, выделения, преобразования — не успела сдать расчет, то за нее это обязан сделать правопреемник в налоговую инспекцию по месту своего учета. Если правопреемников несколько, то разделение полномочий по представлению сведений в расчете происходит согласно передаточному акту или разделительному балансу.

Нотариусы с частной практикой, адвокаты — учредители адвокатских кабинетов и обособки иностранных компаний отправляют расчет 6-НДФЛ в налоговую инспекцию по месту своего учета.

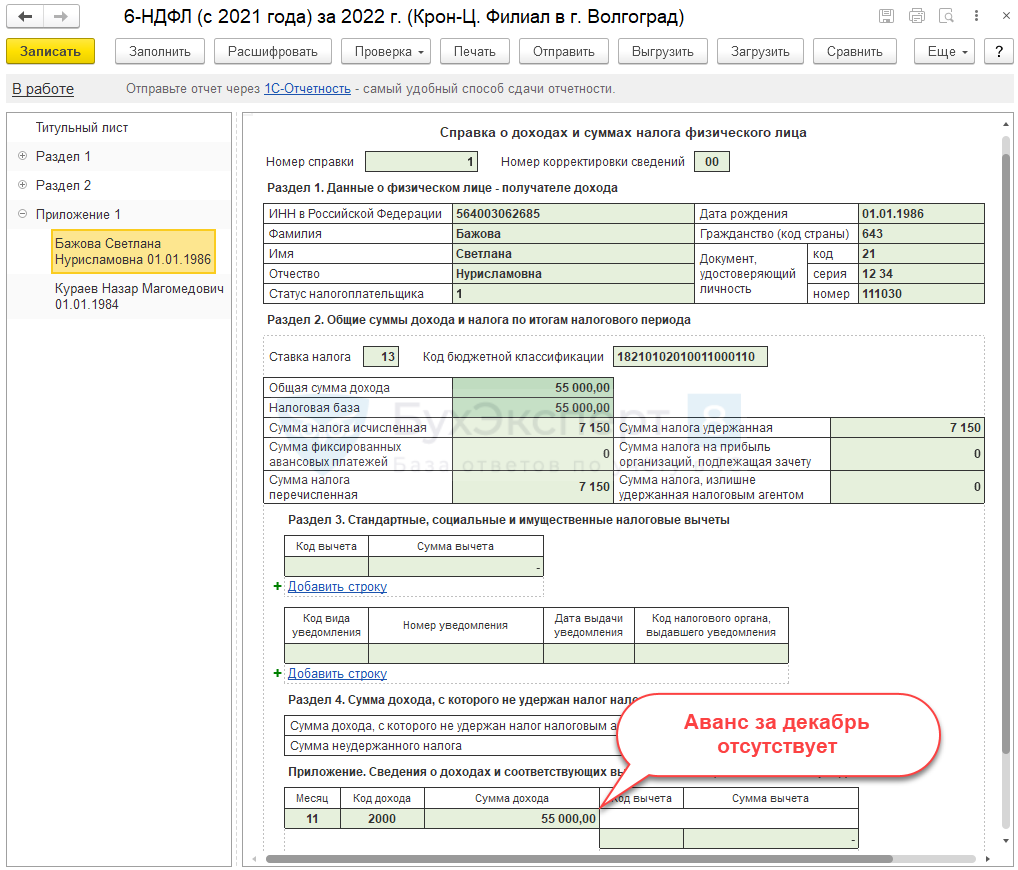

Зарплата и аванс за декабрь 2023 года

С 2023 года в связи с введением ЕНС для расчета НДФЛ учитывают доход, начисленный и фактически полученный сотрудниками. Датой фактического получения дохода считается день выплаты дохода (п. 3 ст. 226, подп. 1 п. 1 ст. 223 НК РФ).

Если вы выплачивали сотрудникам аванс и заработную плату за декабрь с 1 января по 31 декабря, включите эти суммы в раздел 2 формы 6-НДФЛ и в справке о доходах. В разделе 1 необходимо указать налог с зарплаты, фактически выплаченной с 23 сентября по 31 декабря. Таким образом, при заполнении формы 6-НДФЛ учтите временные особенности выплаты заработной платы и авансов, а также правила исчисления налога на доходы физических лиц. Это поможет избежать ошибок и соблюсти требования налогового законодательства.

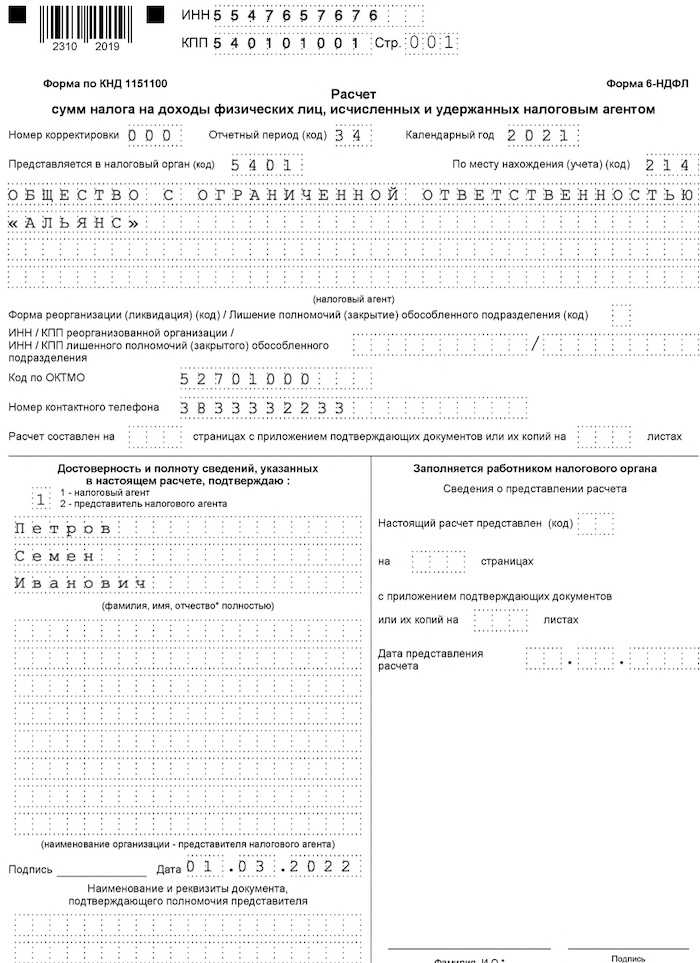

Заполнение за 2021 год на конкретном примере

Исходные данные:

- налоговый агент — организация ООО «Альянс;

- 2 сотрудника, работающих по трудовым договорам;

- расчет 6-НДФЛ заполняется за 2021 год.

Сведения о доходах, налоге, вычетах за последние месяцы:

- сентябрь 2021 — зарплата 100 000 (дата начисления 30.09, выплачена 10.10), НДФЛ 13 000 (дата удержания 10.10, срок перечисления 11.10);

- октябрь 2021 — зарплата 100 000 (дата начисления 31.10, выплачена 10.11), НДФЛ 13 000 (дата удержания 10.11, срок перечисления 11.11);

- ноябрь 2021 — зарплата 60 000 (дата начисления 30.11, выплачена 10.12), НДФЛ 7 800 (дата удержания 10.12, срок перечисления 11.12);

- ноябрь 2021 — отпускные 35 000 (дата начисления 14.11, выплачены 14.11), НДФЛ 4550 (удержан 14.11, срок перечисления 30.11);

- декабрь 2021 — зарплата 100 000 (дата начисления 31.12, выплачена 10.01.2022), НДФЛ 13 000 (дата удержания 10.01.2022, срок перечисления 11.11.2022).

Сведения за 2021 год (с января по декабрь) по двум сотрудникам:

- начисленный доход = 1 195 000 — вся сумма выплачена по трудовым договорам (при этом за декабрь 2020 зарплата не входит, а за декабрь 2021 входит);

- сумма вычетов — одному из работников полагался стандартный вычет на ребенка (1400 за каждый месяц = 16 800);

- исчисленный налог = 13% * (1 195 000 — 16 800) = 153 166;

- удержанный налог = 153 166 (налог с зарплаты за декабрь 2020 входит, так как удержан в январе 2021, а налог с зарплаты за декабрь 2021 не входит, так как удержан в январе 2022);

- не удержанных, излишне удержанных и возвращенных сумм НДФЛ не было.

Персонал:

- Первый сотрудник — директор Петров Семен Иванович, его ежемесячная зарплата составляла 60 000 руб., вычеты ему не полагались.

- Второй сотрудник — бухгалтер Иванов Иван Иванович, его ежемесячная зарплата 40 000 руб., в ноябре 2021 он был в отпуске, отпускные составили 35 000, ежемесячно получал вычет на ребенка 1400 руб.

Образец заполнения титульного листа:

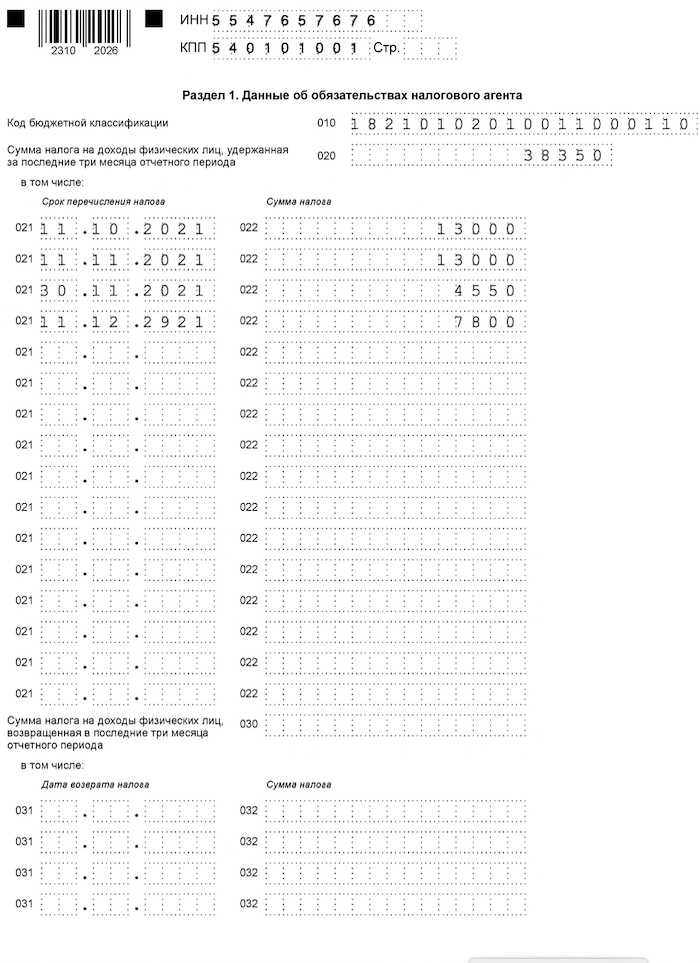

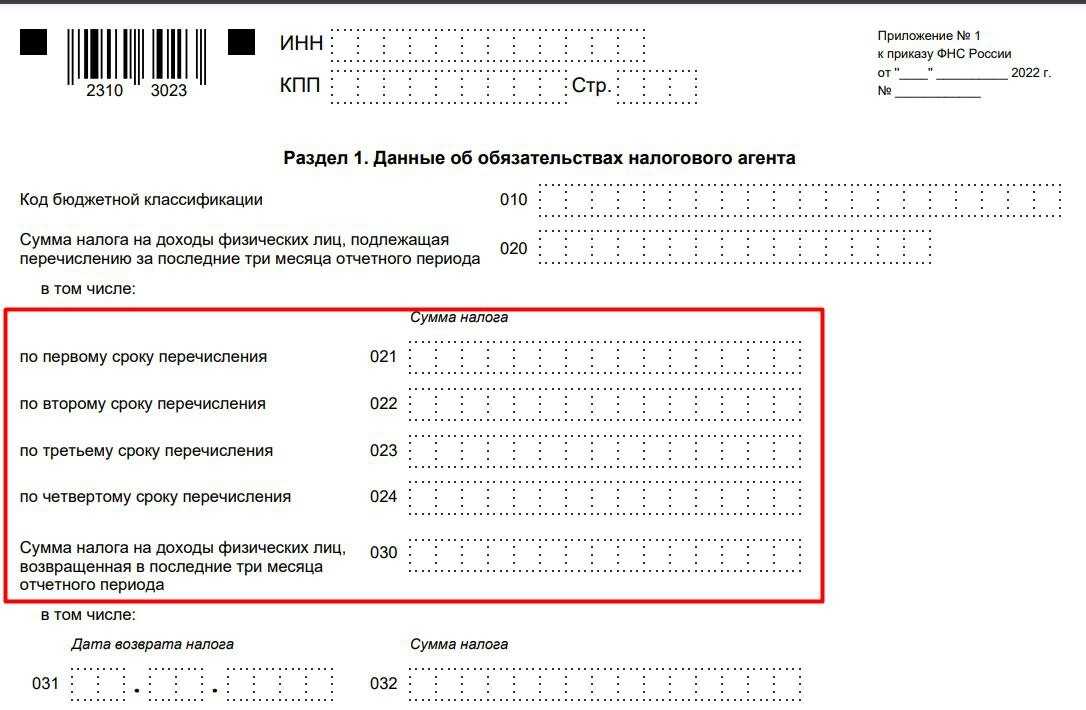

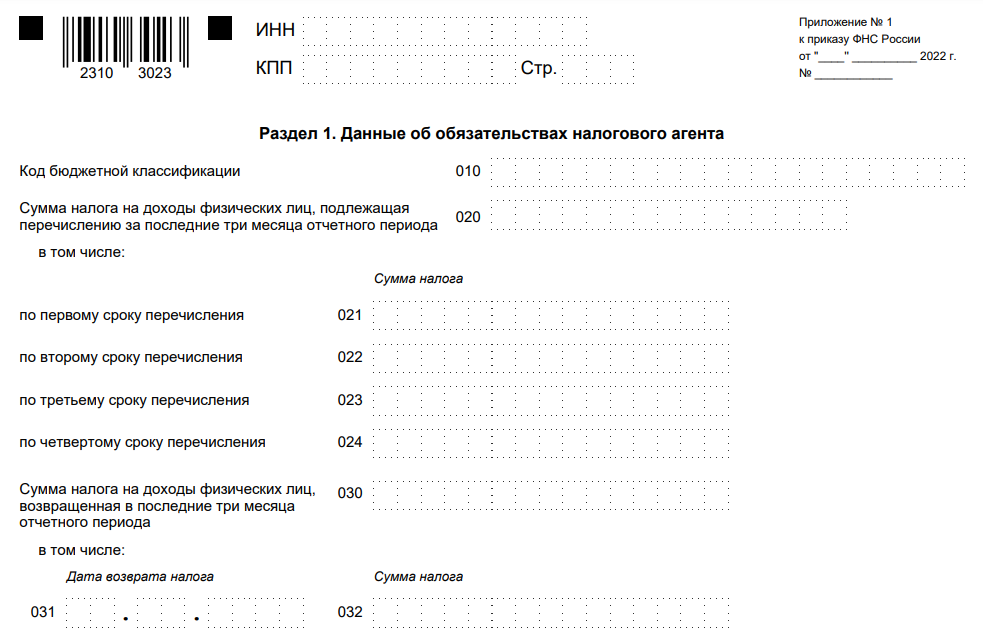

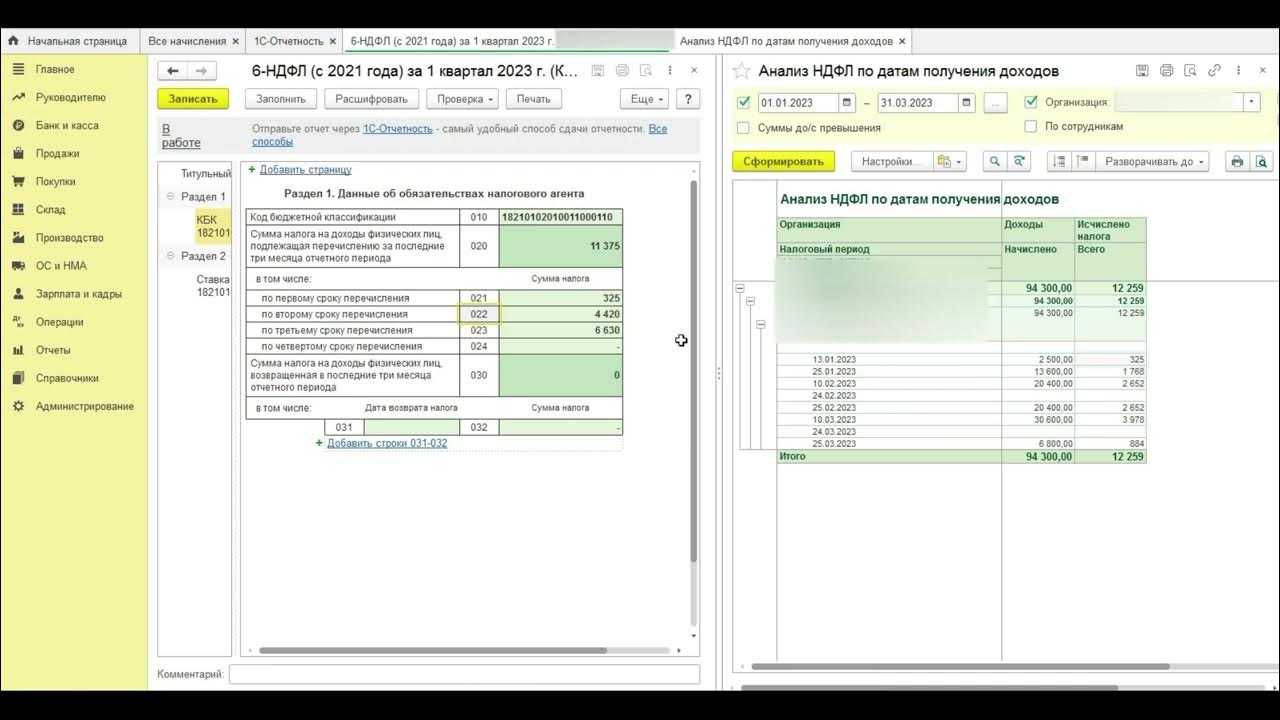

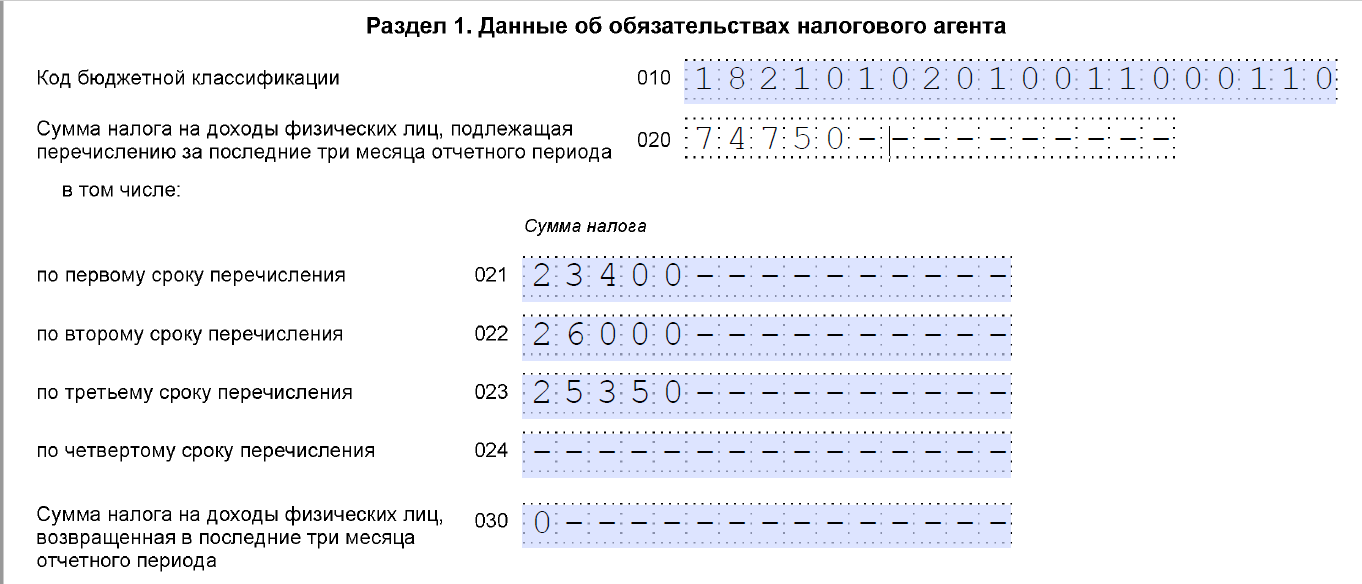

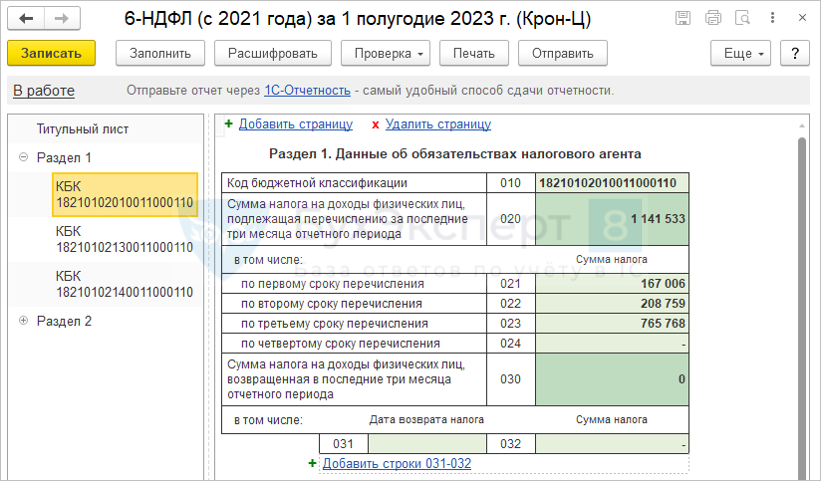

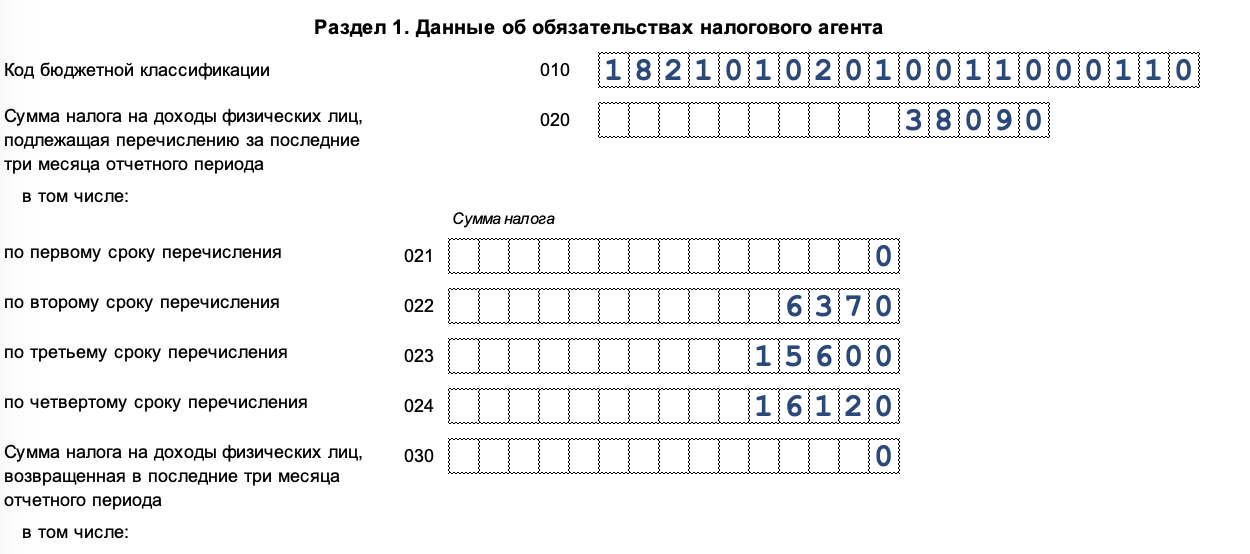

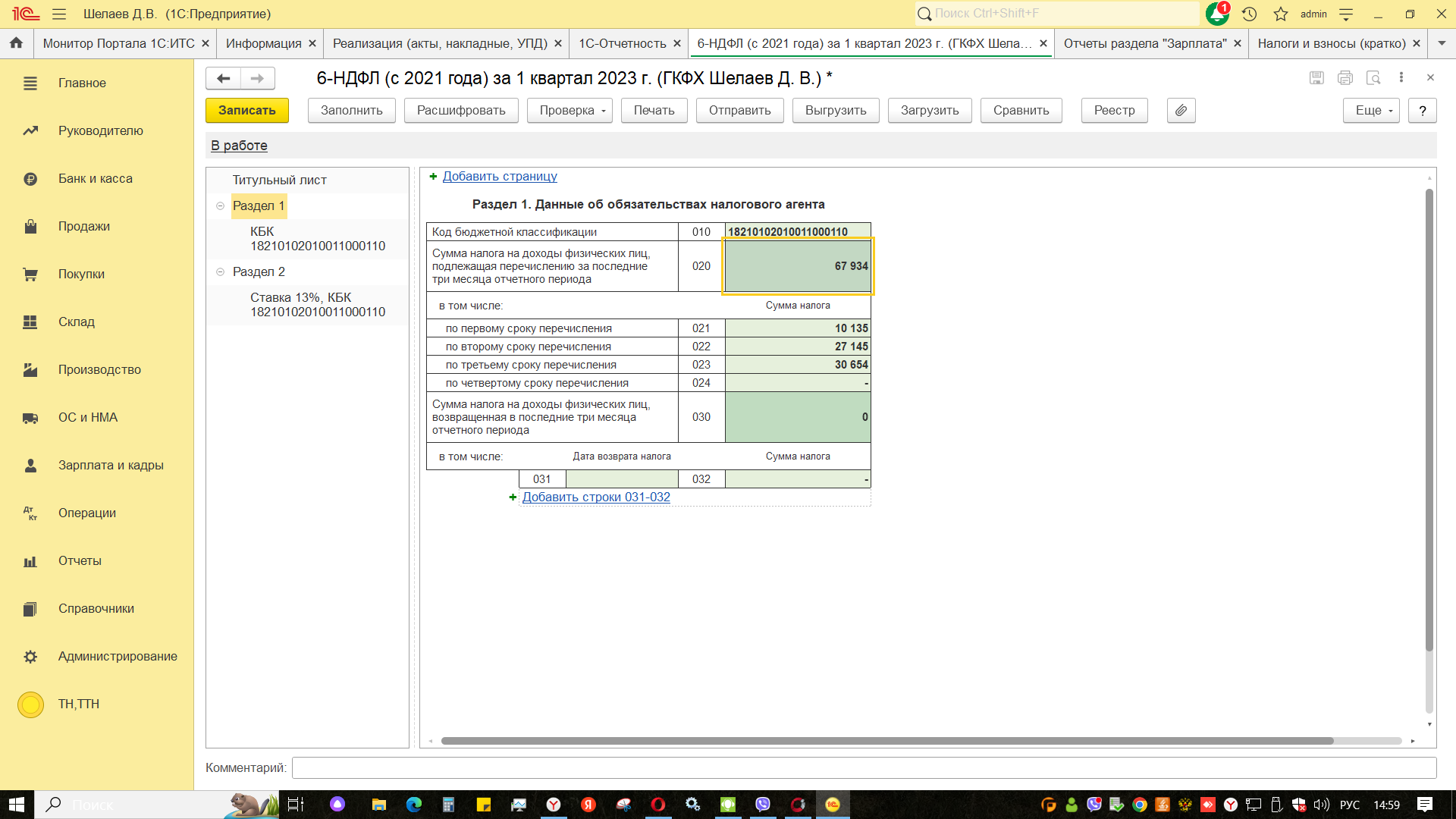

Раздел 1

На основе сведений о доходах за последние 3 месяца 2021 года заполнить нужно сведения о НДФЛ, дата перечисления которого попала в период с 01.10.2021 по 31.12.2021 (это налог с зарплаты за сентябрь, октябрь, ноябрь и отпускные за ноябрь).

В поле 020 нужно отразить налог, дата удержания которого попала в последний квартал = 13000 + 13000 + 7800 + 4550 = 38350.

Возвращенных сумм НДФЛ в последнем квартале не было.

Образец заполнения раздела 1:

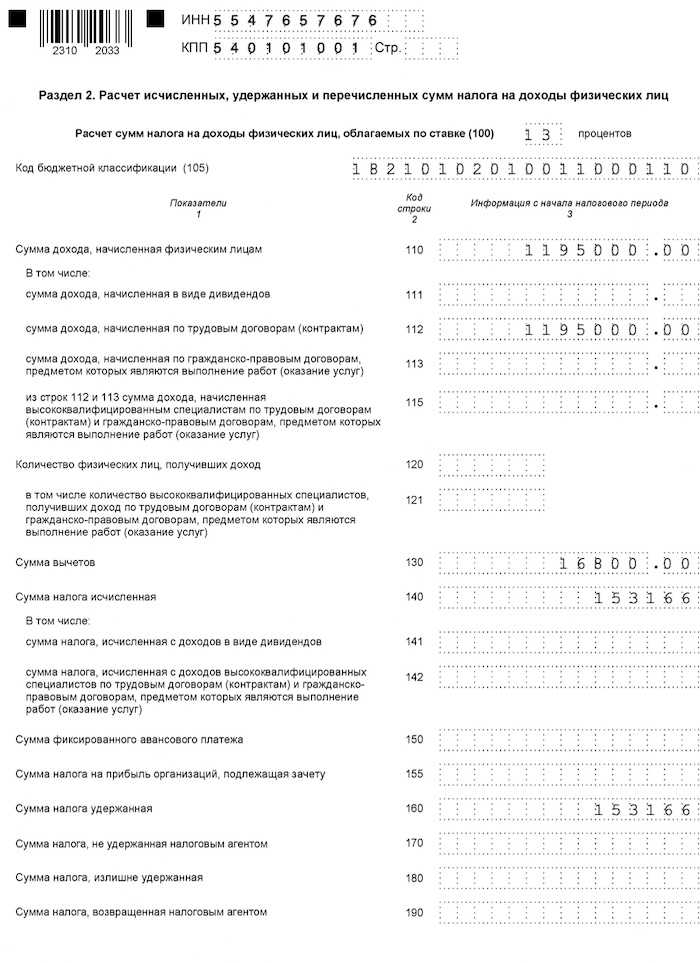

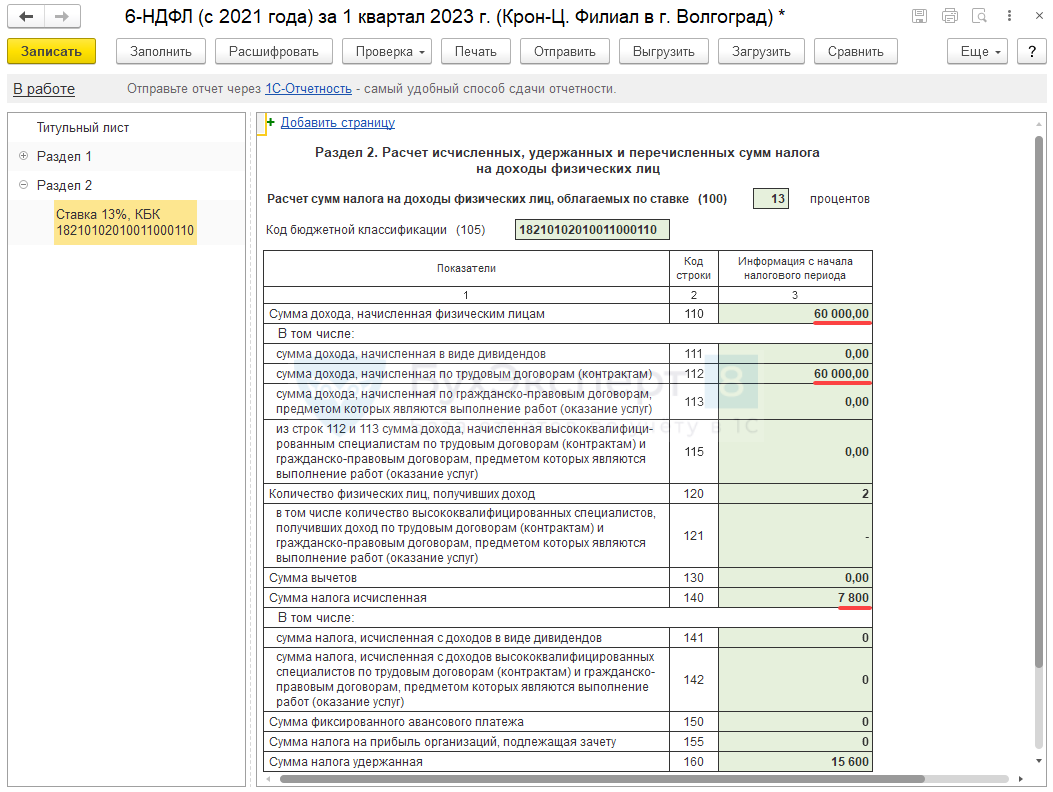

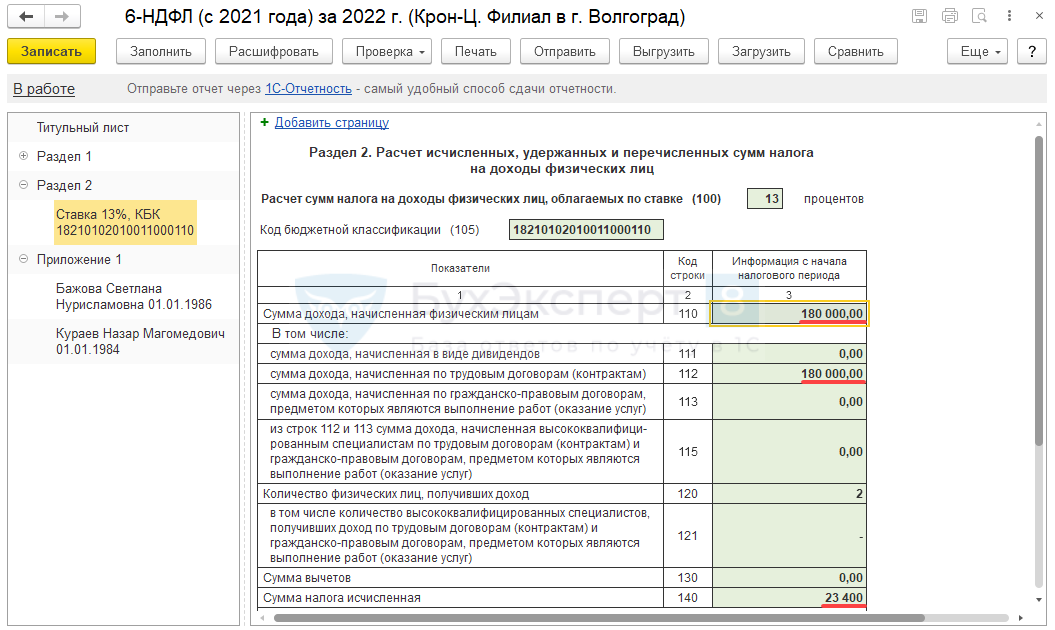

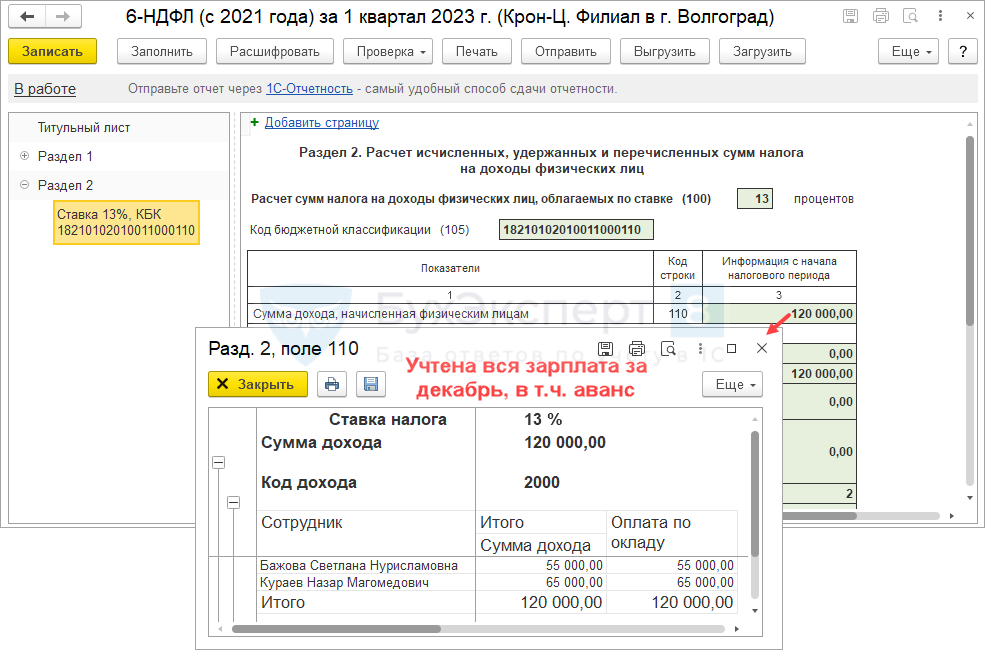

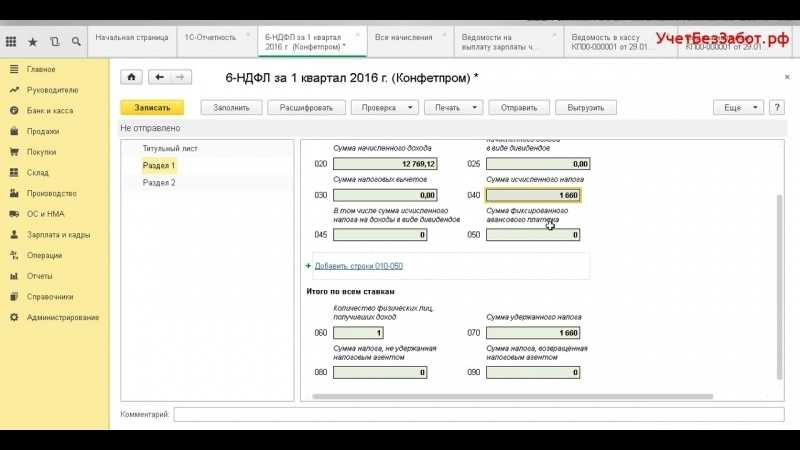

Раздел 2

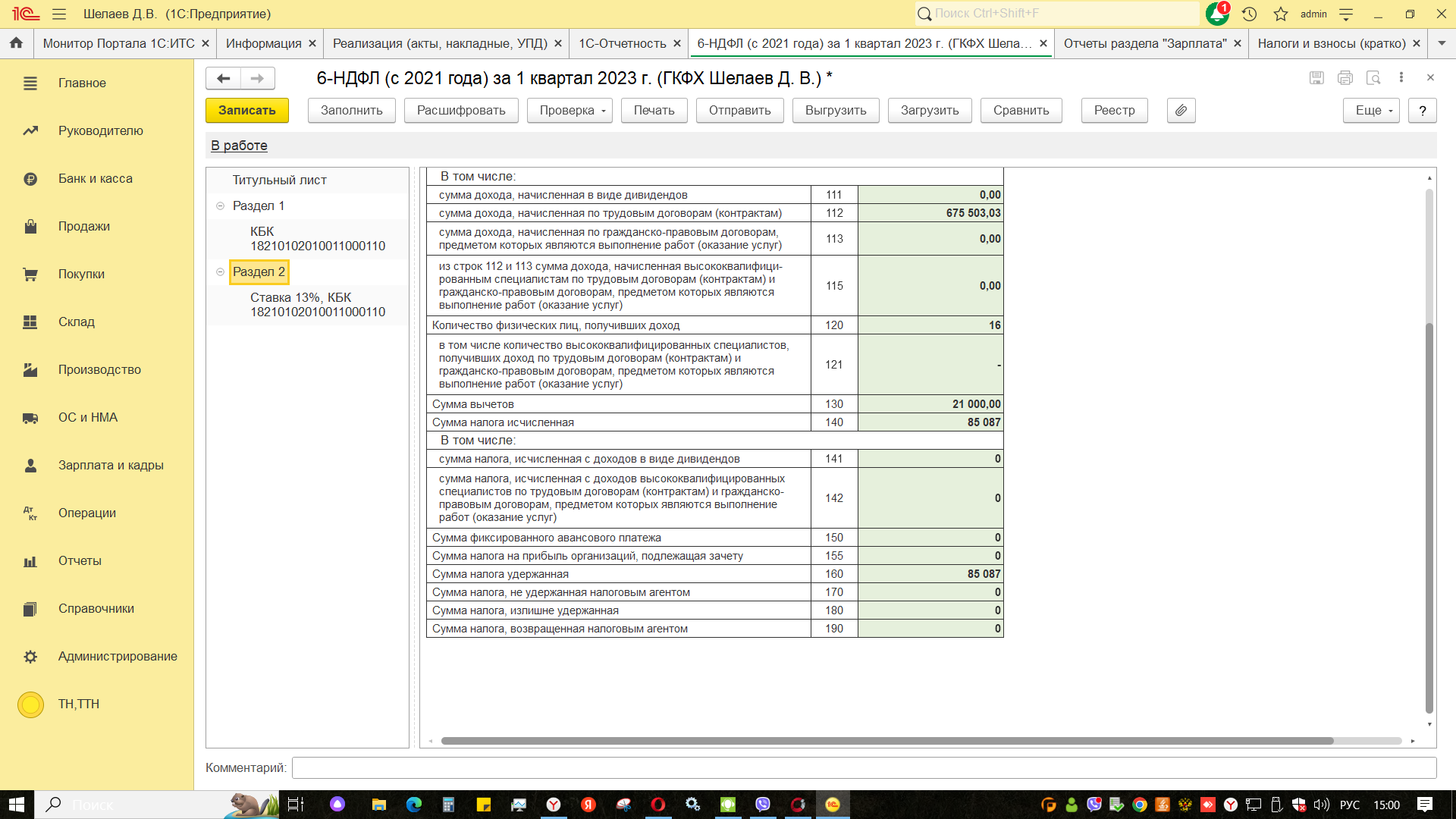

В разделе 2 нужно привести обобщенные данные за весь год. На основе приведенных выше сведений нужно заполнить следующие поля:

- 100 — 13;

- 105 — 18210102010011000110;

- 110 — 1195000;

- 112 — 1195000;

- 130 — 16800;

- 140 — 153166;

- 160 — 153166.

Образец заполнения раздела 2 формы 6-НДФЛ:

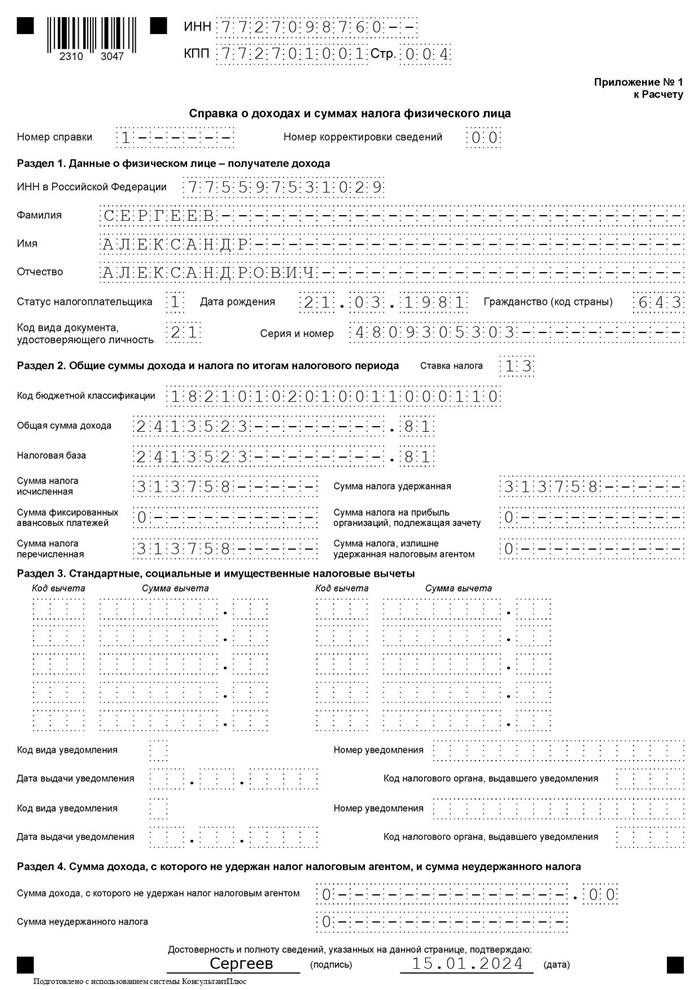

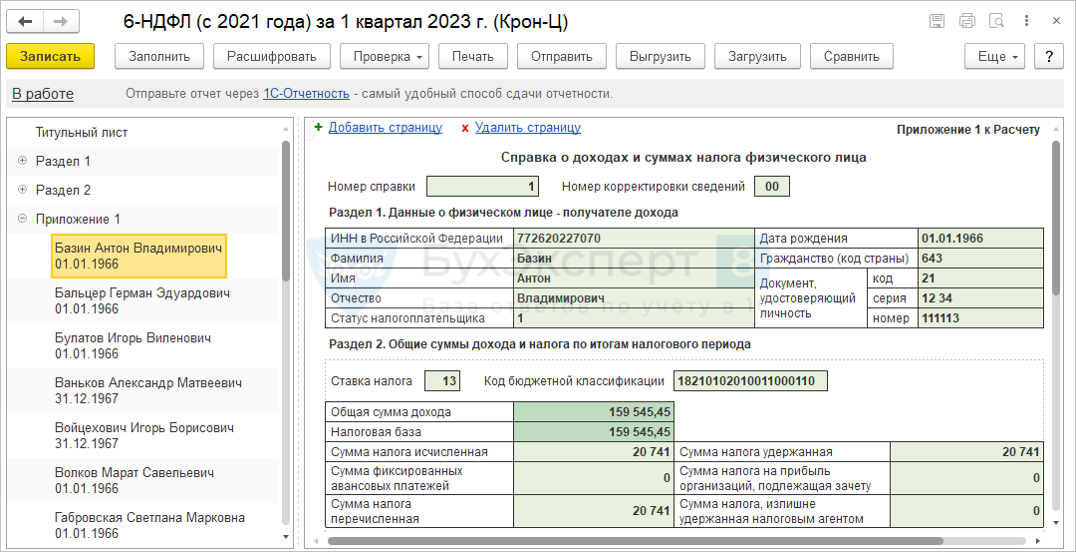

Справки о доходах

Справки заполняются на каждого сотрудника, так как в организации их двое, то заполнить нужно две справки.

В первой справке на Петрова Семена Иванович нужно указать:

- общий доход = 60 000 * 12 = 720 000;

- база = 720 000;

- исчисленный налог = 13% * 720 000 = 93 600;

- удержанный налог = 93 600;

- перечисленный налог = 93 600;

- вычеты не предоставлялись;

- со всей суммы дохода удержан налог.

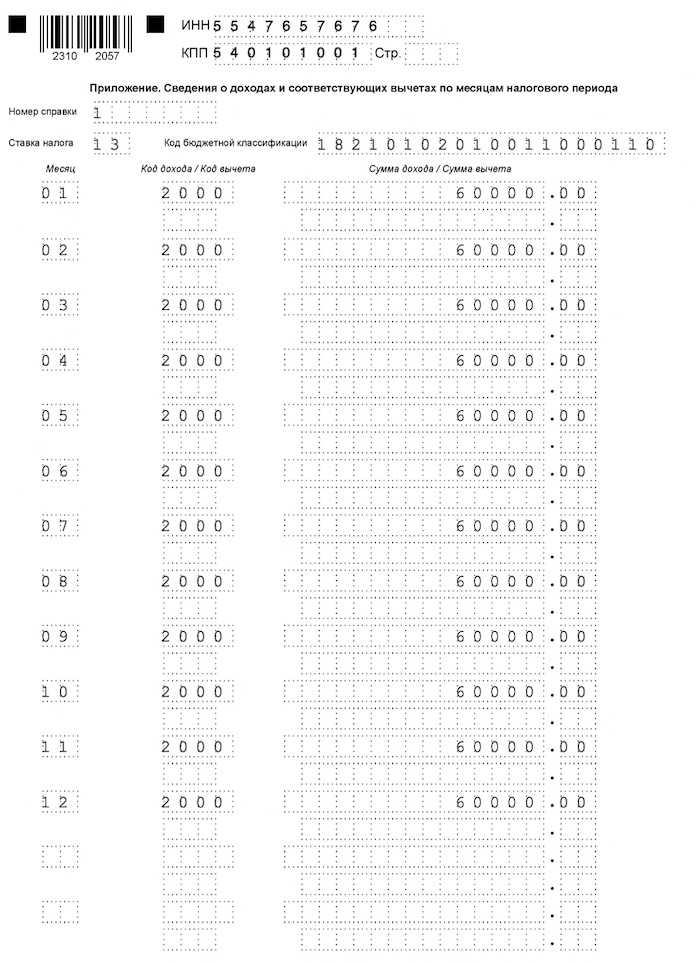

Сведения по месяцам — проставляются порядковые номера месяцев от 01 до 12. Так как ежемесячно был один и тот же вид дохода — заработная плата в размере 60 000, то все поля будут заполнены одинаково. Код для зарплаты — 2000.

Образец справки о доходах на первого сотрудника:

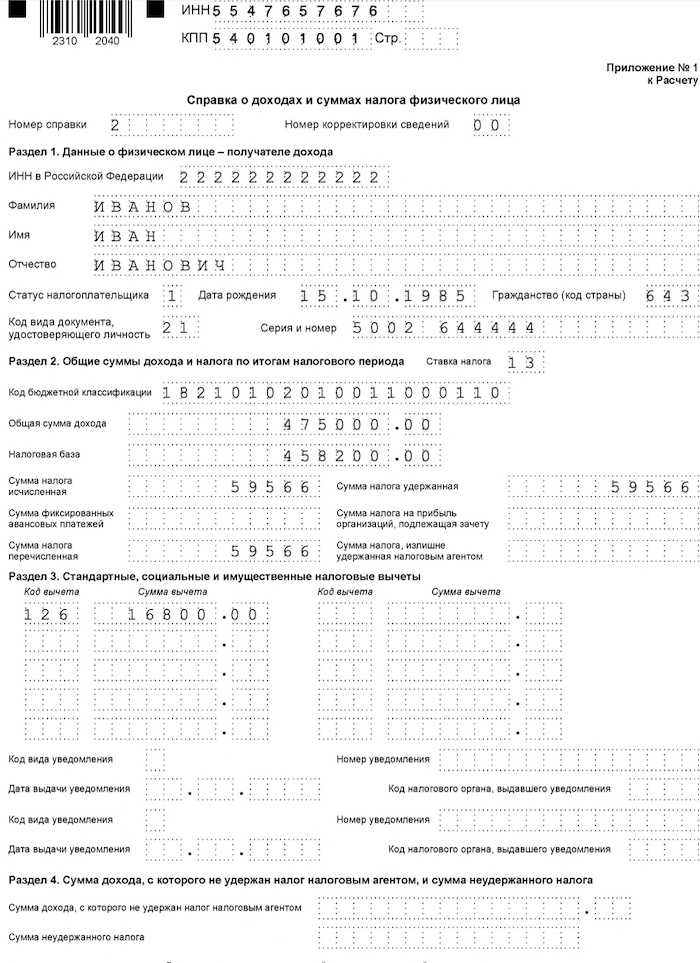

Во второй справке на Иванова Ивана Ивановича нужно заполнить:

- общий доход = 40 000 * 11 + 35 000 = 475 000;

- база = 475 000 — 16 800 = 458 200;

- исчисленный налог = 13% * 458 200 = 59 566;

- удержанный налог = 59 566;

- перечисленный налог 59 566;

- стандартные вычеты — код 126, сумма 16800;

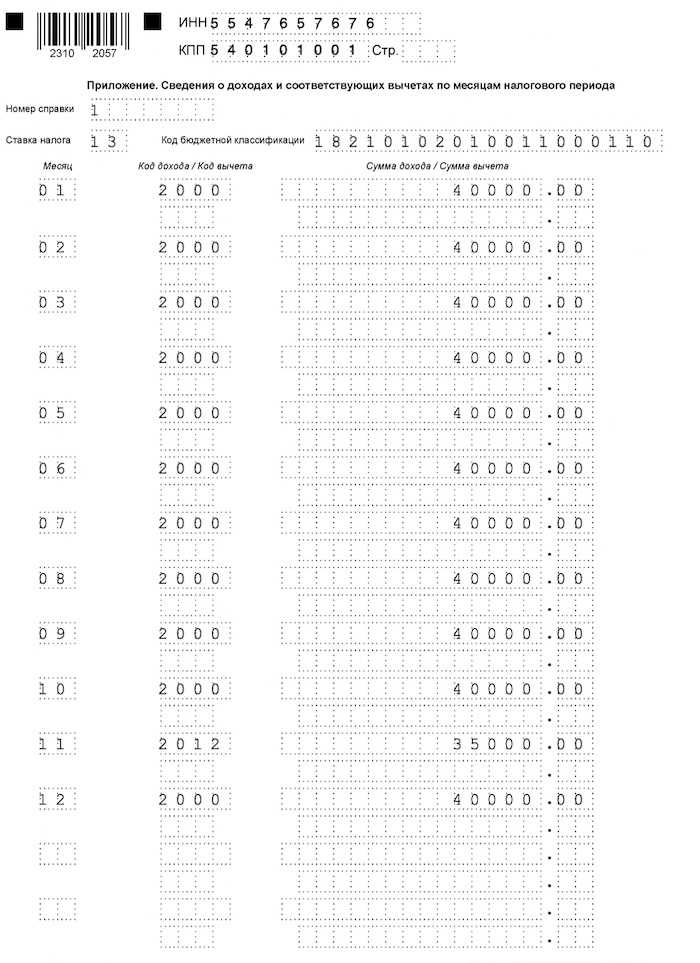

- помесячные сведения — ежемесячная зарплата 40 000 (код 2000) для каждого месяца, кроме ноября, когда были только отпускные 35 000 (код 2012).

Образец заполнения справки о доходах на второго сотрудника:

Обзор документа

С 1 января 2023 г. налоговые агенты представляют в составе расчета 6-НДФЛ документ, содержащий сведения о доходах физлиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом за этот налоговый период по каждому гражданину.

В этой связи налоговые агенты вправе не заполнять поле «Сумма налога перечисленная» раздела 2 «Общие суммы дохода и налога по итогам налогового периода» приложения N 1 «Справка о доходах и суммах налога физического лица» к расчету 6-НДФЛ за 2023 г.

Также можно не заполнять поле «Сумма налога перечисленная» раздела 5 «Общие суммы дохода и налога» приложения N 4 «Справка о доходах и суммах налога физического лица».

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что такое 6-НДФЛ

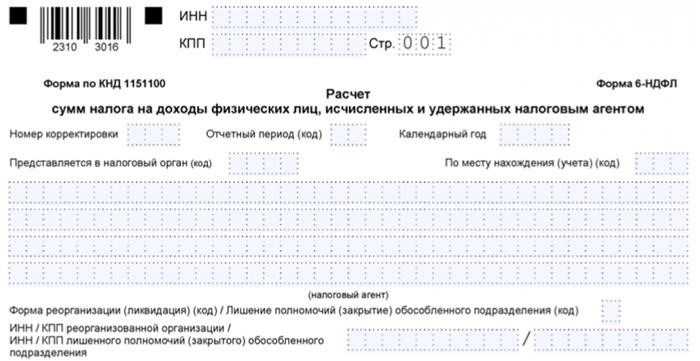

6-НДФЛ — отчетная форма на подоходный налог физических лиц, заполнять которую требуется один раз в квартал. В ней составители должны отображать все сведения о доходах своих служащих, а также начисленных и удержанных сумм НДФЛ на отчетный период.

Декларация состоит из следующих подразделов:

- Титульного листа (страница 001).

- Раздела 1, который носит название «Обобщенные показатели».

- Раздела 2 — «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

ВАЖНО! В соответствии с НК РФ расчет показателей при заполнении декларации 6-НДФЛ должен производиться нарастающим итогом по каждому кварталу. Отчет необходимо предоставлять в отделение налоговой службы по месту регистрации индивидуального предпринимателя или юр

адресу ООО. Если часть работников занята в деятельности ЕНВД или патенте, отчет потребуется предоставить по адресу работы

Отчет необходимо предоставлять в отделение налоговой службы по месту регистрации индивидуального предпринимателя или юр. адресу ООО. Если часть работников занята в деятельности ЕНВД или патенте, отчет потребуется предоставить по адресу работы.

ВАЖНО! Нулевой формы 6-НДФЛ не существует. Если в отчетном периоде у налогового агента не было выплат физическим лицам, сдавать отчет не требуется

Сроки сдачи 6-НДФЛ определены на законодательном уровне:

- Декларацию за 1 квартал потребуется сдать до 30 апреля.

- Декларацию за 6 месяцев — до 31 июля.

- Декларацию за 9 месяцев — до 31 октября.

- Декларацию за 12 месяцев — до 1 апреля года, следующего за отчетным.

Общие требования по заполнению:

- Текстовые и числовые поля бланка должны быть заполнены слева направо, исходя из крайней левой ячейки.

- В незаполненных ячейках должны быть проставлены прочерки. В ячейках, предназначенных для показателей сумм, в обязательном порядке указывается ноль в крайней левой ячейке, а все остальное поле перечеркивается.

- Запрещается печать с двух сторон листа, если декларация сдается в бумажной форме.

- Допускается использование чернил только черного, фиолетового или синего цвета.

- Если форма заполняется электронно, должен быть установлен шрифт Courier New высотой 16-18 пунктов, прочерки при этом допускается не проставлять.

Если налоговый агент не предоставляет своевременно в ФНС форму 6-НДФЛ либо предоставил неверные данные, на него накладывается штраф:

- За каждый месяц просрочки — в размере 1 тыс. рублей. Дополнительно при этом блокируется счет в банке, если просрочка составляет более 10 дней.

- Если указаны сведения, не соответствующие действительности, — в размере 500 рублей за каждый из неверных документов.

Заполнение новых строк

1. Понимание необходимости новых строк

Перед добавлением новых строк в декларацию, необходимо четко понять, почему они требуются. Новые строки могут понадобиться для указания дополнительных доходов, вычетов, расходов или иных обстоятельств, которые не могут быть указаны в имеющихся строках. Такие ситуации возникают в случае особенностей доходов, например, получение дохода от продажи имущества или выполнения необычных работ.

2. Составление новых строк

После определения необходимости новых строк следует составить их правильное описание. При этом, необходимо учитывать информацию, которая должна быть указана и определить, в каких разделах декларации они будут располагаться. Для удобства заполнения, можно использовать таблицу, где будут описаны номер строки, ее название и место расположения в декларации.

| № строки | Название строки | Раздел декларации |

|---|---|---|

| 1.1 | Дополнительные доходы от продажи имущества | Раздел 1 |

| 2.3 | Дополнительные расходы на лечение | Раздел 2 |

| 3.2 | Дополнительные вычеты на обучение детей | Раздел 3 |

3. Заполнение новых строк

После составления описания новых строк, следует заполнить их соответствующей информацией. При этом, необходимо быть внимательным и точно указывать все необходимые данные. В случае, если в новых строках требуется указать суммы, их следует округлять до двух знаков после запятой

Важно также проверить правильность заполнения других полей декларации и их соответствие новым строкам

Таким образом, при заполнении декларации 6 НДФЛ за первый квартал 2024 года и возникновении необходимости добавления новых строк, следует четко понять причину их добавления, составить правильное описание и заполнить соответствующую информацию. Это позволит предоставить полную и достоверную информацию о доходах и расходах.

Нововведения в бланке декларации 6 НДФЛ за 1-ый квартал 2024 года

Декларация 6 НДФЛ за 1-ый квартал 2024 года представляет собой важный документ, который подлежит заполнению физическими лицами для учета и уплаты налога на доходы физических лиц за указанный период. В новом бланке декларации появились некоторые инновации и изменения, которые необходимо учитывать при заполнении документа.

1. Упрощение заполнения информации о доходах и расходах

В новом бланке декларации были внесены изменения, которые упрощают процесс заполнения информации о доходах и расходах налогоплательщика. Теперь было добавлено больше предопределенных категорий доходов и расходов, что позволяет ускорить процесс заполнения декларации и снизить вероятность ошибок.

2. Добавление раздела о криптовалютах

С учетом растущей популярности криптовалют, в новом бланке декларации появился отдельный раздел, который требует указать информацию о полученных доходах от операций с криптовалютами. Такие данные позволят налоговым органам более эффективно контролировать и налагать налоги на операции с криптовалютами.

3. Расширение информации о счетах за рубежом

В связи с жестчением контроля за счетами за рубежом, в новом бланке декларации появилась возможность указать дополнительные сведения о таких счетах. Теперь необходимо указывать информацию о банке, где расположен счет, и номере счета, что позволит налоговым органам получить более полную картину о финансовых операциях налогоплательщика.

4. Обязательное заполнение информации о дивидендах

В новом бланке декларации установлено обязательное заполнение информации о полученных дивидендах. Теперь налогоплательщик должен указать размер полученных дивидендов, их источник и налоговый агент, который осуществил их выплату. Такие данные помогут более эффективно контролировать эту категорию доходов и обеспечат более точный учет налоговых обязательств.

5. Введение возможности предоставления электронной декларации

В новом бланке декларации появилась возможность предоставления документа в электронной форме. Такой подход позволяет упростить процедуру подачи декларации и снизить бумажную нагрузку налогоплательщика. Для этого необходимо воспользоваться электронной подписью, чтобы обеспечить юридическую значимость предоставленного документа.

Преимущества нового бланка декларации

Преимущество

Пояснение

Упрощает заполнение декларации

Добавление категорий доходов и расходов, предопределенных полей

Обеспечивает эффективный контроль операций с криптовалютами

Отдельный раздел для указания доходов от операций с криптовалютами

Расширяет информацию о счетах за рубежом

Возможность указать более подробную информацию о счетах за рубежом

Обязательное указание информации о дивидендах

Учет полученных дивидендов и их источников

Предоставление в электронной форме

Экономия времени и уменьшение бумажной работы

Новый бланк декларации 6 НДФЛ за 1-ый квартал 2024 года предлагает ряд нововведений, которые делают процесс заполнения более удобным и эффективным

Важно быть внимательным при заполнении документа и учесть все изменения, чтобы избежать ошибок и несоответствий при подаче декларации

Штрафы за нарушение срока сдачи и просрочку

Знать и соблюдать сроки безопаснее потому, что за просрочку и есдачу Расчета инспекция наказывает фирмы и предпринимателей — налоговых агентов.

Оштрафовать за просрочку с отчетом – на 1000 рублей за каждый месяц, который длится с даты окончания крайнего срока сдачи до даты, когда инспекция получила Расчет;

Заморозить средства на банковском счете – в течение 10 дней с даты окончания крайнего срока сдачи.

Фирма сдала Расчет за 2 квартал (полугодие) 1 октября. Крайний срок истек 31 июля. Задержка составила 2 месяца. Сумма штрафа — 2000 рублей.

Обратите внимание, что компании и предприниматели, которые не выплачивали физлицам вознаграждения не считаются налоговыми агентами. Им не нужно отчитываться по форме 6-НДФЛ

Но чтобы инспекция по ошибке не заморозила банковский счет, безопаснее письменно сообщить об отсутствии обязанности отчитываться. Письмо можно составить в произвольной форме – например, так:

Строка 3: Сумма налоговых вычетов

Строка 3 в форме 6-НДФЛ предназначена для указания суммы налоговых вычетов, которые вы можете использовать для уменьшения налогооблагаемой базы. Налоговые вычеты позволяют вам сэкономить на уплате налогов и получить облегчение в финансовом плане.

Чтобы заполнить строку 3, необходимо указать сумму всех налоговых вычетов, на которые у вас есть право. Налоговые вычеты могут быть разного вида, такие как расходы на обучение, лечение, пенсионные взносы и др. В зависимости от законодательства вашей страны, могут существовать определенные ограничения и условия для использования налоговых вычетов.

Важно отметить, что сумма налоговых вычетов должна быть рассчитана в соответствии с действующими законодательными актами и нормами. Ошибки в указании суммы налоговых вычетов могут привести к неправильному расчету налоговой базы и возможным штрафам со стороны налоговых органов

Для облегчения заполнения строки 3 рекомендуется внимательно изучить налоговые законы и проконсультироваться с налоговым консультантом или специалистом. Они помогут вам правильно определить сумму налоговых вычетов и предоставить вам необходимую информацию для заполнения данной строки.

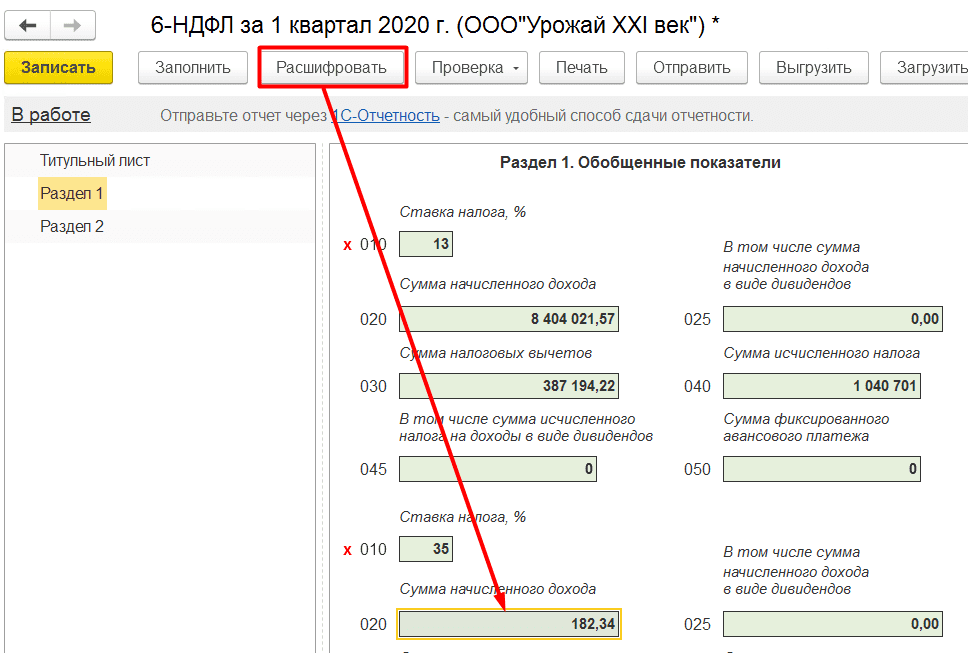

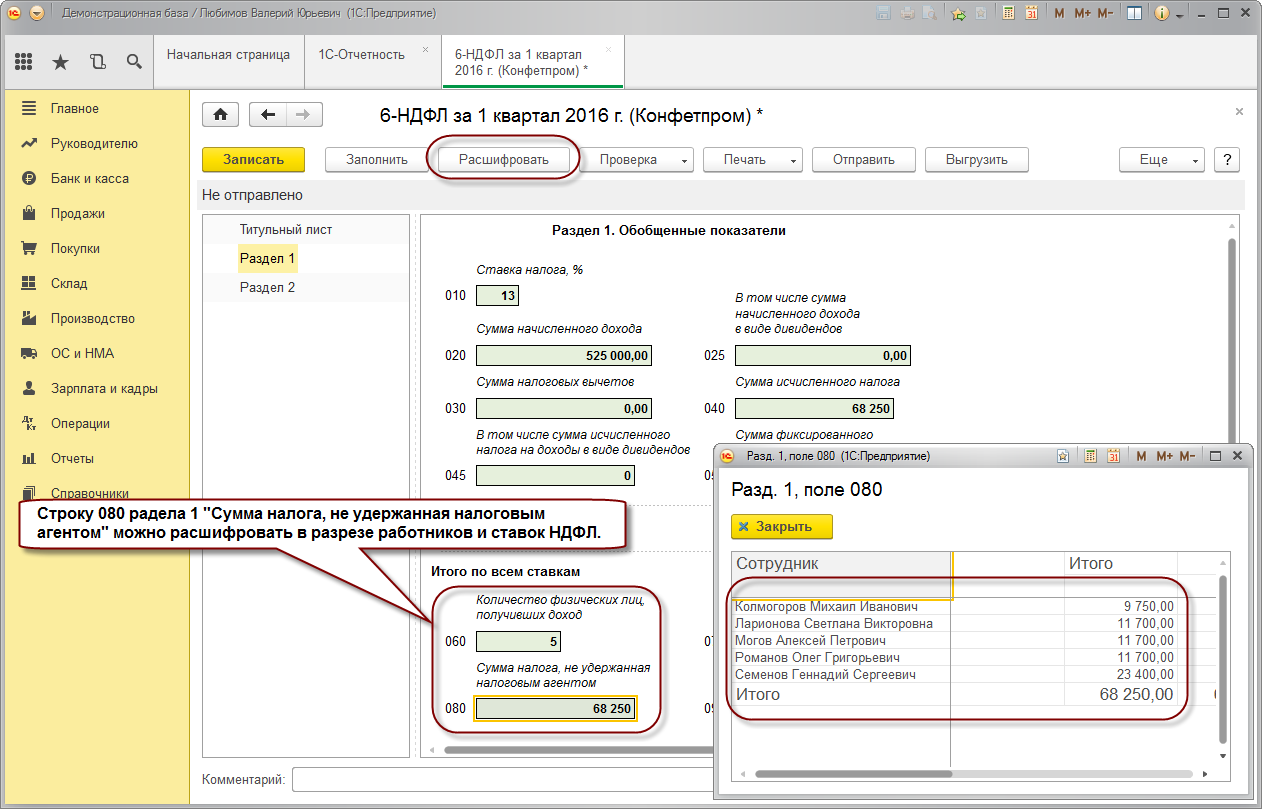

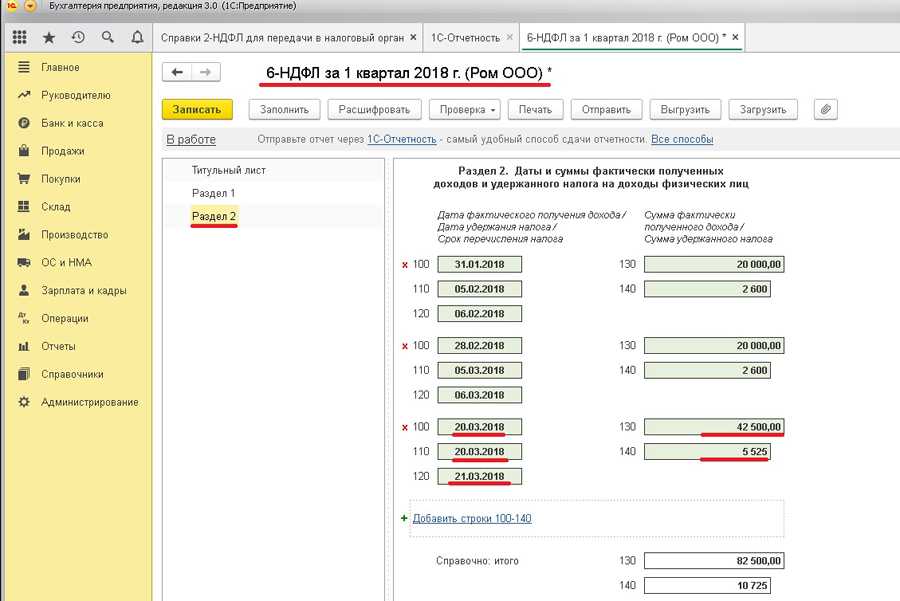

Как заполнять раздел 2

Раздел 2 декларации 6-НДФЛ представляет собой информационную таблицу, в которой указываются все действия по исчислению прибыли работников, которая имела место в отчетном периоде. Данные вносятся в хронологическом порядке, при этом необходимо указывать дату начисления дохода. Также в этом разделе отображается информация о суммах удержанного НДФЛ с указанием дат удержания и даты его перечисления в ФНС.

Особенности раздела:

- Выплаты, имеющие место в отчетном периоде, но не облагаемые НДФЛ не указываются в расчете.

- Отражается сумма доходов об исчисления налога.

- Данные второго раздела декларации не совпадают с информацией первого, так как в разделе 1 отражаются сведения нарастающим итогом по результату всего налогового периода, а раздел 2 посвящен данным исключительно отчетного квартала.

- Если в одну дату имели место выплаты, имеющие разные сроки уплаты подоходного налога в бюджет, они должны быть отражены разными строками.

ВАЖНО! В разделе 2 должны быть указаны только доходы отчетного квартала, отдельным итогом за каждый месяц. Особенности заполнения:

Особенности заполнения:

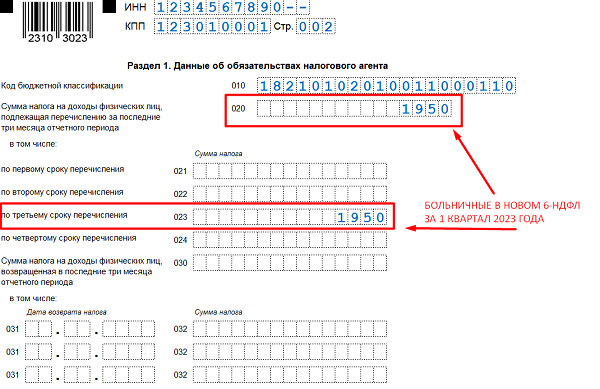

- В строке 100 указывается дата фактического получения выплаты. При этом для заработной платы проставляется дата последнего дня месяца, за который она была выплачена, а для вознаграждений по договорам ГПХ, больничным и т. д. — день фактической выплаты.

- В строке 110 указываются даты удержания подоходного налога. Как правило, она идентична данным строки 100, но есть исключения: с аванса налог удерживается в день начисления основной зарплаты, с мат. помощи и подарков — в день следующей зарплаты, с доплат (суточных, нормативных и т. д. ) — в день выплаты зарплаты за месяц.

- В строке 120 указывается дата уплаты налога, установленная статьей 226 НК РФ.

- В строке 130 прописывается вся сумма полученных доходов до удержания подоходного налога.

- В строке 140 — общая сумма подоходного налога.

ВАЖНО! Декларация 6-НДФЛ сдается на бумажном носителе лишь в том случае, если у налогового агента числится более 25 работников. Если эта цифра меньше, только в электронном виде

Изменения в форме, которые нужно учесть в 2019-2020 году

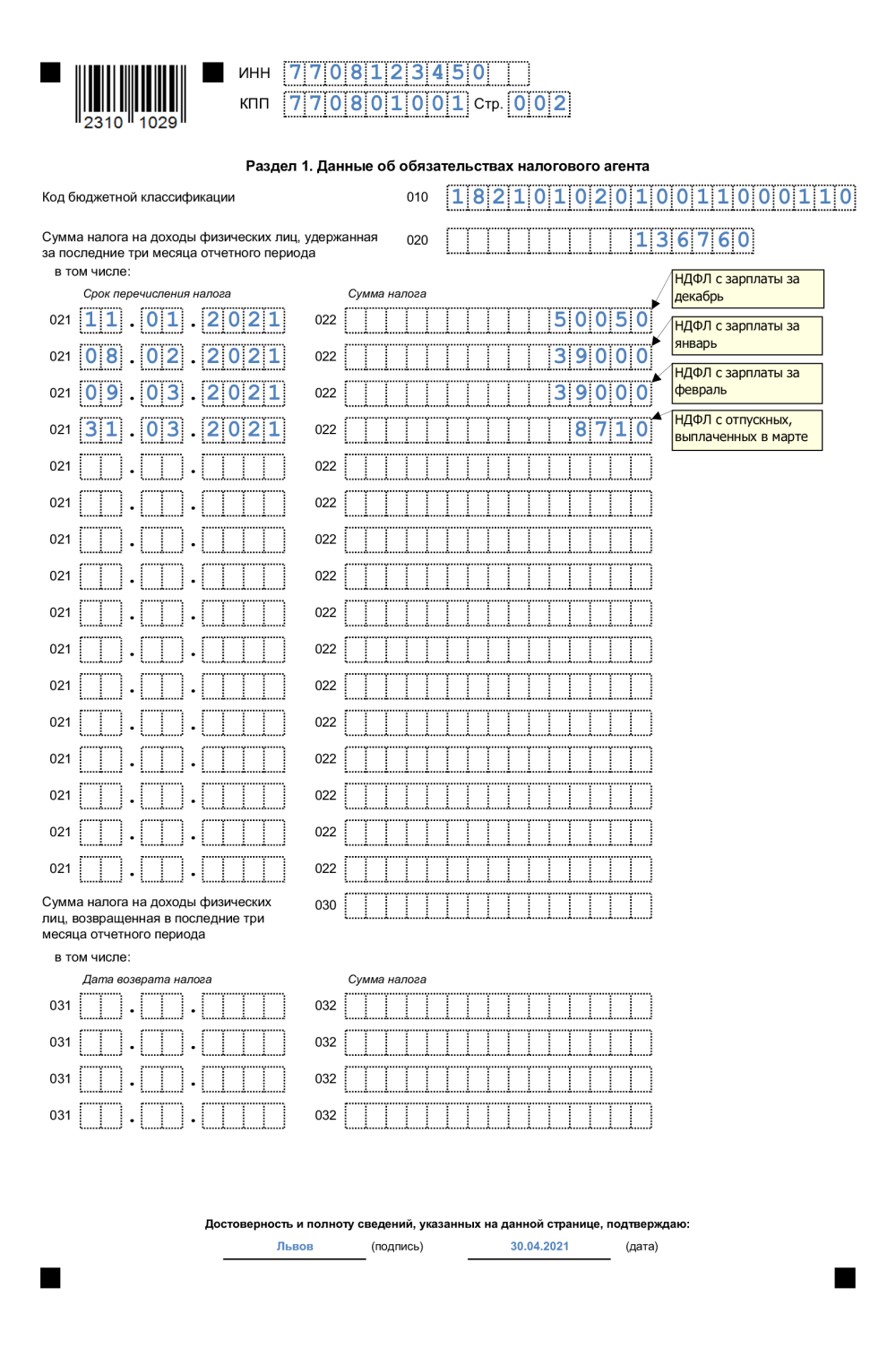

В 2018 году произошел ряд существенных изменений, касающихся отчета 6-НДФЛ. В частности изменения коснулись реорганизованных компаний. Если реорганизованная компания не предоставила декларацию 6-НДФЛ в ФНС до окончания процедуры, это обязанность будет возложена на компанию преемника.

В таком случае в отчете нужно будет указать:

- ИНН и КПП компании преемника.

- Проставить код «215», либо «216» для крупнейших налоговых агентов.

- В реквизите «Налоговый агент» необходимо указать название компании, прошедшей процедуру реорганизации.

- В реквизите «Форма реорганизации» проставить требуемое значение (1 — если компания была преобразована, 2 — в случае слияния, 3 — при разделении, 5 — в случае присоединения к другой организации, 6 — в случае разделения с одновременным присоединением или 0, если компания была ликвидирована).

- ИНН и КПП той организации, которая была реорганизована.

Изменения также коснулись следующих пунктов:

- Крупнейшие налогоплательщики теперь обязаны указывать КПП по месту регистрации юридического лица (ранее — по месту учета).

- Организации, которые не являются крупнейшими налогоплательщиками, должны указывать в реквизите «по месту нахождения» код 214 (ранее — 212).

- На титульном листе декларации должны быть отражены полные сведения о доверенности представителя.

С того момента, когда была введена декларация 6-НДФЛ и налоговые агенты получили обязанность ее ежеквартально заполнять прошло более 3 лет. Однако, у множества предпринимателей все еще остаются вопросы в этой процедуре. Форму 6-НДФЛ налоговые агенты обязаны сдавать 4 раза в год, указывая в ней все выплаты НДФЛ за отчетный период. Для того, чтобы избежать ошибок и неточностей в расчетах достаточно грамотно вести бухгалтерию и избегать нарушение сроков выплат.

Как отразить в 6-НДФЛ перерасчёт отпускных

Пункты и сроки сдачи 6-НДФЛ в налоговую инспекцию

Для успешной сдачи декларации 6-НДФЛ необходимо помнить о следующих пунктах:

- Правильное заполнение декларации. Вся информация должна быть внесена точно и без ошибок. В случае неправильного заполнения декларации могут возникнуть сложности при ее проверке налоговой инспекцией.

- Соблюдение сроков сдачи. Декларация 6-НДФЛ за предыдущий год должна быть подана в налоговую инспекцию не позднее 30 апреля текущего года. При несоблюдении данного срока могут быть применены штрафные санкции.

- Представление дополнительных документов. В некоторых случаях налоговая инспекция может запросить дополнительные документы, подтверждающие представленную информацию в декларации. При получении такого запроса необходимо предоставить запросенные документы в установленные сроки.

Сдача декларации 6-НДФЛ – ответственный и важный процесс. Правильное заполнение и своевременная сдача декларации позволяют избежать неприятностей и обеспечить правоправильное учета налоговых обязательств. Следуя вышеуказанным пунктам и соблюдая сроки, вы сможете успешно сдать декларацию и быть уверены в своей финансовой правоте перед налоговой инспекцией.

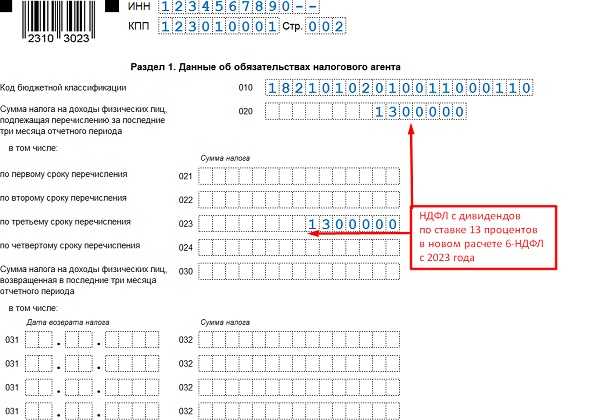

Новые правила

Правила заполнения декларации в 2023/2024 годах претерпят изменения. Теперь для расчета налога учитываются не только доходы от трудовой деятельности, но и полученные дивиденды. Это позволит значительно упростить процесс подачи и обработки данных.

Налоговые агенты обязательно будут оповещены о нововведении, а работники налоговой службы готовы ответить на все интересующие вопросы, провести подробные консультации. Однако не стоит забывать, что для формы за I квартал необходимо учитывать новые правила, иначе декларации будет считаться неправильной.

Что еще важно знать о новых правилах заполнения НДФЛ в 2024 году:

- нововведение распространяется на всех налогоплательщиков, получающих дивиденды;

- расчет налога будет осуществляться на основании общей суммы прибыли от трудовой деятельности и дивидендов, а не отдельно для каждого вида дохода.

Внесение изменений в декларацию будет производиться через соответствующие разделы формы.

Особенности

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Правила заполнения и рекомендации

Можно выделить основные правила указания данных:

- Убедитесь, что были правильно определены фискальное резидентство, категория физического или юридического лица.

- Соберите все необходимые документы: свидетельство о рождении, паспорт, трудовую книжку, другие данные, подтверждающие прибыль/расходы.

- Определите налоговые выплаты и базу, учитывая все возможные вычеты.

- Внимательно заполните отчетность, ориентируясь на требования службы.

- Проверьте правильность заполнения. Следует убедиться, что информация указана корректно. Успейте подать документ к нужному дню.

Правильно заполненная отчётность позволит избежать штрафов и других неприятностей. Не откладывайте подготовку на последний момент.

Важно учесть следующие нюансы:

- Увеличение сроков сдачи отчетности 6 НДФЛ: к 2024 сроки за первый квартал будут увеличены до 30 апреля.

- Введение новой графы для указания налоговой базы.

Рекомендации помогут правильно оформить бланки, не теряя времени:

- Своевременно получайте электронную подпись, обновляйте ее при необходимости.

- Тщательно проверяйте все данные.

- Не забывайте сдавать отчетности вовремя.

- Следите за изменениями законодательства, обновляйте свои знания.

- Обращайтесь за помощью к специалистам, если у вас возникают сложности.

- Используйте все возможности, которые предоставляются через личный кабинет, чтобы упростить процесс подачи отчетности.

Соблюдение этих рекомендаций поможет вам успешно подать отчетность, а также избежать проблем со стороны налоговой службы.

Главные нововведения в декларации 6-НДФЛ в 2024 году

1. Расширение перечня информации о доходах

Теперь в декларации 6-НДФЛ требуется указывать более подробную информацию о доходах за отчетный период. Кроме основной заработной платы, необходимо указывать все виды дополнительных доходов, таких как премии, выплаты по договорам гражданско-правового характера, доходы от сдачи в аренду недвижимости и другие.

Пример:

- Заработная плата: 500 000 рублей

- Премия: 50 000 рублей

- Доход от сдачи в аренду: 100 000 рублей

2. Уточнение информации о налоговых вычетах

Форма декларации теперь предоставляет возможность указать более точную информацию о налоговых вычетах, которые применяются при расчете подлежащей удержанию суммы налога. Например, уточнить размеры процентов по ипотечным кредитам, социальные налоговые вычеты и пр.

Пример:

- Налоговый вычет по ипотеке: 20 000 рублей

- Социальный налоговый вычет: 15 000 рублей

3. Введение новой формы предоставления декларации

В 2024 году введена новая форма предоставления декларации 6-НДФЛ через электронные каналы связи. Теперь заполнять декларацию можно онлайн, при этом необходимо использовать электронную подпись для подтверждения подлинности документа.

5. Введение ответственности за неправильное заполнение

В случае неправильного или неполного заполнения декларации 6-НДФЛ налогоплательщики могут быть подвержены ответственности. Нововведения предусматривают возможность налагания штрафов и других мер, предусмотренных законом, за несоблюдение правил заполнения декларации.

Учитывая эти нововведения, налогоплательщикам следует быть внимательными и точными при заполнении декларации 6-НДФЛ в 2024 году. При возникновении вопросов рекомендуется обратиться к специалистам или ознакомиться с соответствующими инструкциями и справками, предоставленными налоговыми органами.