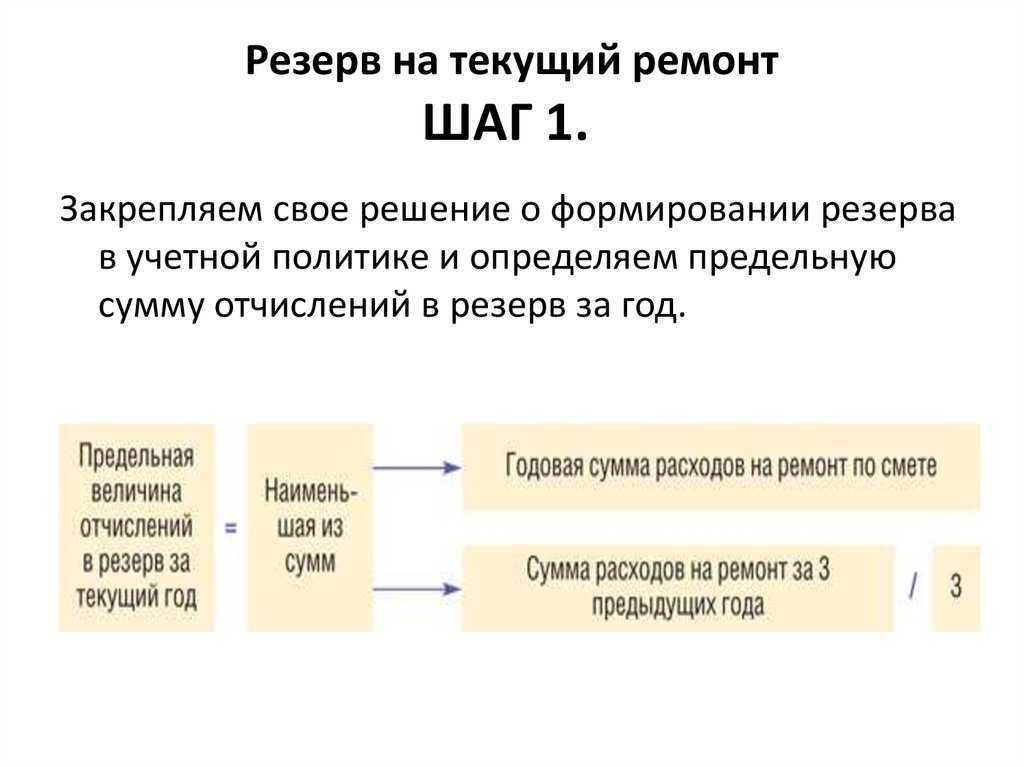

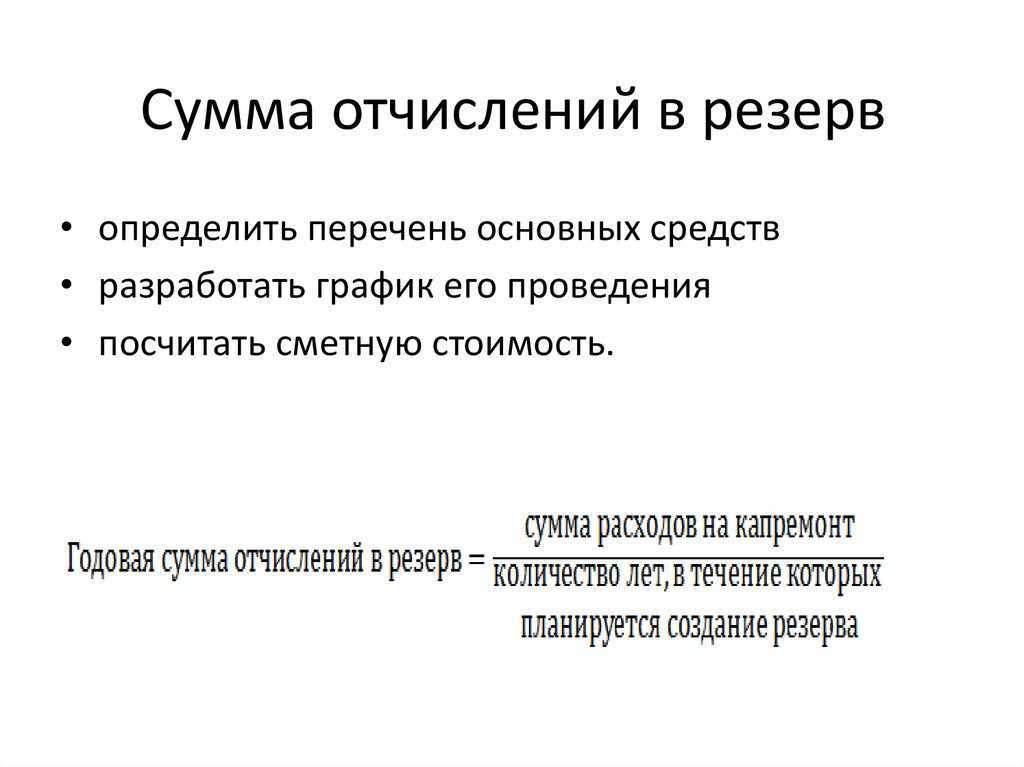

Этапы формирования резерва на ремонт ОС

Согласно вышеупомянутому пункту 2 статьи 234 НК РФ, существуют два показателя, которые способствуют созданию резерва на ремонт ОС – норматив отчислений (Nотчислений) и совокупная стоимость ОС (∑SОС). Итак, совокупная стоимость ОС – это суммарная стоимость всех ОС, используемых в производстве (на начало года), используемых в период создания резерва.

Важный момент: из расчёта совокупной стоимости необходимо исключить сумму ОС, используемых на основании договора аренды или на безвозмездной основе

Также важно помнить, что совокупная стоимость складывается только и первоначальных стоимостей ОС (не остаточных)

Последовательность этапов, позволяющих сформировать резерв на ремонт ОС представлена ниже:

- Определение нормы стоимости «стандартного» ремонта в учётной политике;

- Определение средней стоимости ремонта ОС за предыдущие 3 года;

- Определение предельной суммы резерва;

- Определение совокупной стоимости ОС;

- Определение норматива отчислений;

- Определение ежемесячной или ежеквартальной суммы отчислений в резерв.

В следующем пункте будут рассмотрены формулы расчёта показателей, необходимых для расчёта резерва с соответствующим примером.

Налоговый регистр

Затраты на ремонт основных средств можно учитывать в отдельном налоговом регистре в разрезе следующих расходов:

стоимость запасных частей и расходных материалов, израсходованных при ремонте;

зарплата сотрудников, занятых ремонтом;

оплата работ, выполненных подрядчиками;

прочие расходы, связанные с проведением ремонта собственными силами.

Об этом сказано в пункте 1 статьи 324 Налогового кодекса РФ.

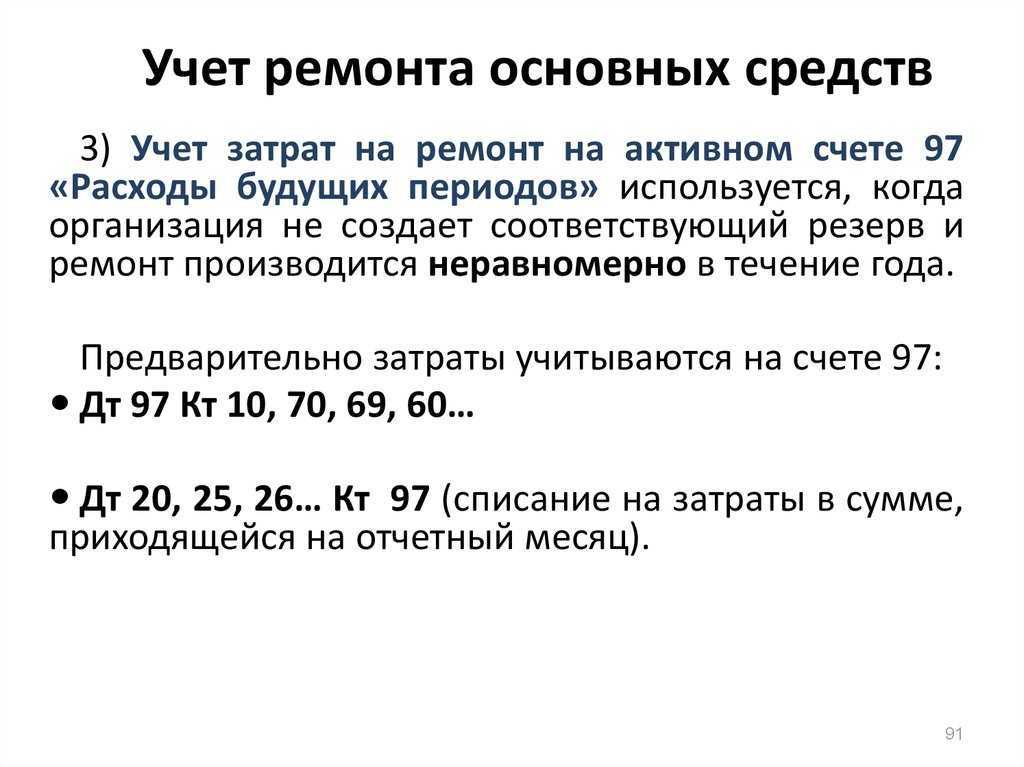

При этом в обязательном порядке организация должна вести налоговый регистр, только если в бухучете расходы на ремонт основных средств не отражаются отдельно от других затрат. То есть по данным бухучета сложно определить конкретную сумму расходов на ремонт основных средств (абз. 3 ст. 313 НК РФ).

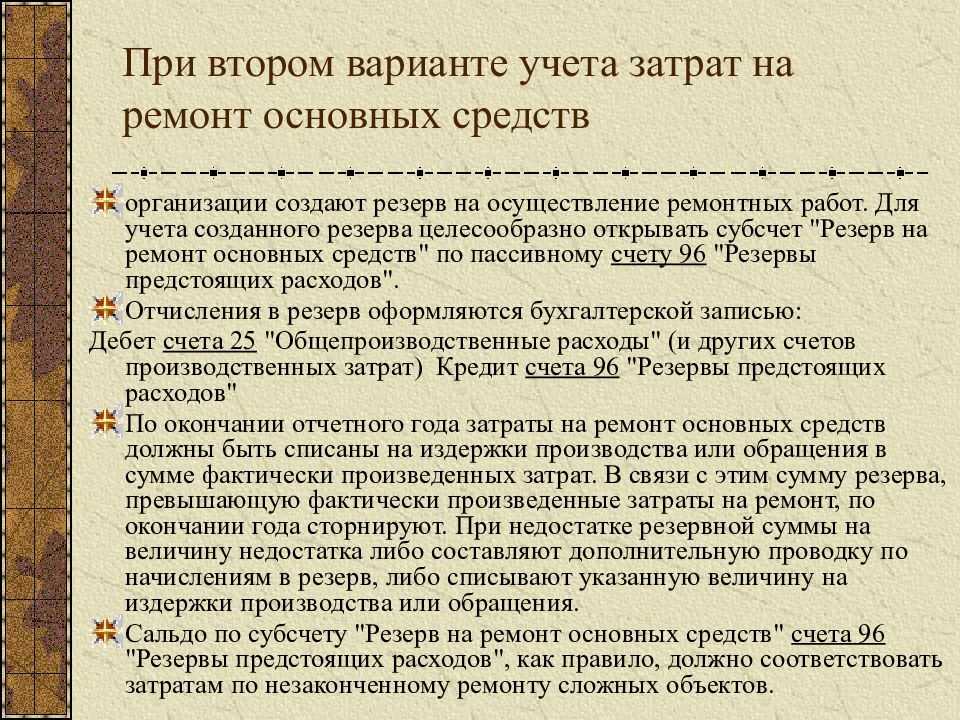

Резерв на ремонт основных средств

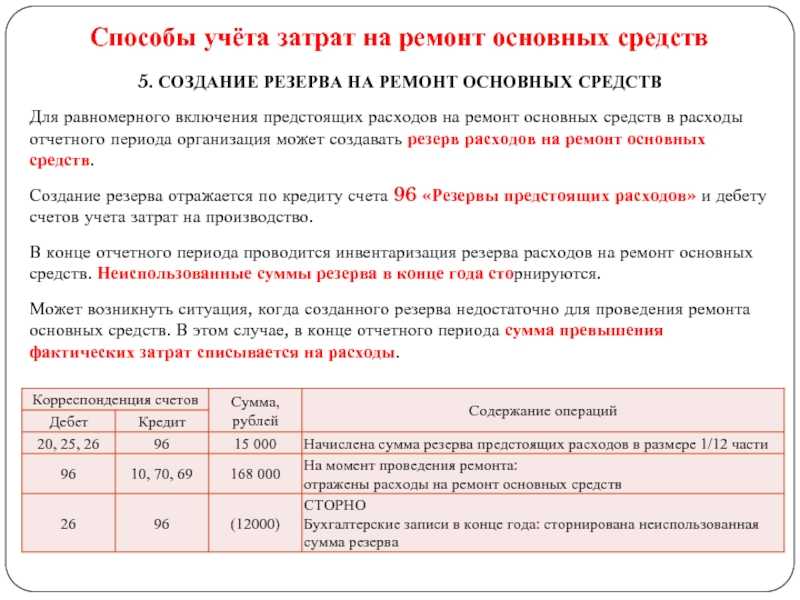

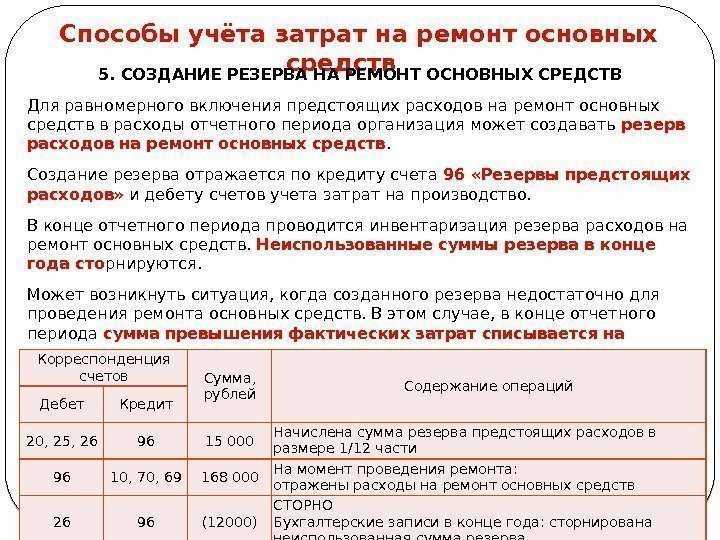

В бухгалтерском учете создание резерва на ремонт основных средств действующими правилами не предусмотрено. Такая возможность отсутствует с 2011 года в связи со вступлением в действие ПБУ 8/2010, а также исключением п. 72 из приказа Минфина от 29.07.1998 № 34н и п. 69 из приказа Минфина от 13.10.2003 № 91н.

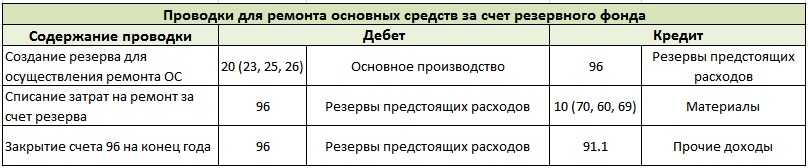

В соответствии с ПБУ 8/2010 расходы на ремонт ОС не являются для предприятия обязанностью, которую оно неизбежно должно исполнить. Соответственно, у организации не возникает оценочного обязательства и, как следствие, нет оснований создавать в бухгалтерском учете резерв на его исполнение.

Вместе с тем в налоговом учете возможность формирования резерва на ремонт ОС сохранилась (п. 3 ст. 260 НК РФ). Порядок образования резерва на ремонт ОС определен в ст. 324 НК РФ. Формирование в налоговом учете резерва на ремонт основных средств проводками в бухгалтерском учете не отражается.

Документальное оформление

Расходы на проведение текущего и капитального ремонта основных средств должны быть обоснованы и документально подтверждены (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Необходимость и целесообразность проведения соответствующих работ можно подтвердить дефектной ведомостью, актом осмотра имущества. Отметим, что дефектная ведомость используется для оформления предполагаемых объемов работ по ремонту для целей планирования закупок материалов, работ, услуг. Однако она не является первичным учетным документом, но может быть приложена к нему в целях подтверждения фактически произведенных объемов работ по ремонту (Письмо Минфина РФ от 14.01.2019 № 02-07-10/868).

Первичными документами, подтверждающими проведение ремонтных работ, являются акт о приеме выполненных работ (форма КС-2) и справка о стоимости выполненных работ и затрат (форма КС-3).

В целях отражения в учете расходов на проведение ремонтных работ оформляется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Этот документ содержит сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту. При осуществлении работ сторонней организацией акт составляется в двух экземплярах. Первый экземпляр остается у учреждения-заказчика, второй – передается организации, проводившей ремонт. Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку отремонтированных объектов, а также представителем организации, проводившей ремонт, утверждается руководителем учреждения (уполномоченным лицом) и сдается в бухгалтерию (п. 2 приложения 5 к Приказу Минфина РФ от 30.03.2015 № 52н).

Информация о выполненных ремонтных работах указывается в инвентарных карточках учета нефинансовых активов (ф. 0504031) и группового учета нефинансовых активов (ф. 0504032) (п. 27 Инструкции № 157н).

Передача исполнителю (подрядчику) материальных запасов, приобретенных учреждением-заказчиком для проведения ремонтных работ, оформляется актом или накладной. При списании использованных в процессе ремонта материалов составляется акт списания материальных запасов (ф. 0504230).

Ремонт ОС в 1С 8.3 — пошаговая инструкция

И в случае ремонта своими силами, и при ремонте силами сторонней организации отразить эти операции в учете при помощи 1С 8.3 не составит труда.

Начнем с простого: как отразить в 1С 8.3 ремонт ОС подрядным способом. Это делается при помощи документа «Поступление услуг»:

В шапке формы заполняем реквизиты документа подрядчика. Выбираем из справочника нужного контрагента или создаем нового, если это новый поставщик. Заполняем данные договора:

Нажатием кнопки «Добавить» выбираем или создаем новый вид номенклатуры:

Вводим стоимость работ, ставку НДС. При необходимости редактируем счета учета, нажав в одноименной колонке кнопку «…»:

Внизу формы вводим данные счета-фактуры подрядчика. Если работы не облагаются НДС и счета-фактуры нет, поле заполнять не нужно:

В результате проведения документа сформируются проводки:

Теперь рассмотрим учет в 1С ремонта хозспособом.

Чтобы списать на ремонт материалы, создаем документ «Требование-накладная»:

Заполняем вкладку «Материалы» отпущенными для ремонта материалами. В графе «Счет учета» выбираем счет, на котором учитывается материал:

Заполняем вкладку «Счет затрат» и проводим документ:

Документ сформирует проводки:

Чтобы начислить работнику зарплату за ремонтные работы, создаем новый вид начислений:

Проводим документ:

***

Расходы на текущий и капитальный ремонт признаются в бухгалтерском учете в составе текущих затрат в полном объеме в периоде их возникновения

В связи с этим важно отличать ремонт от реконструкции и модернизации, которые учитываются в составе капитальных вложений. Создание резервов на ремонт ОС возможно только в налоговом учете

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

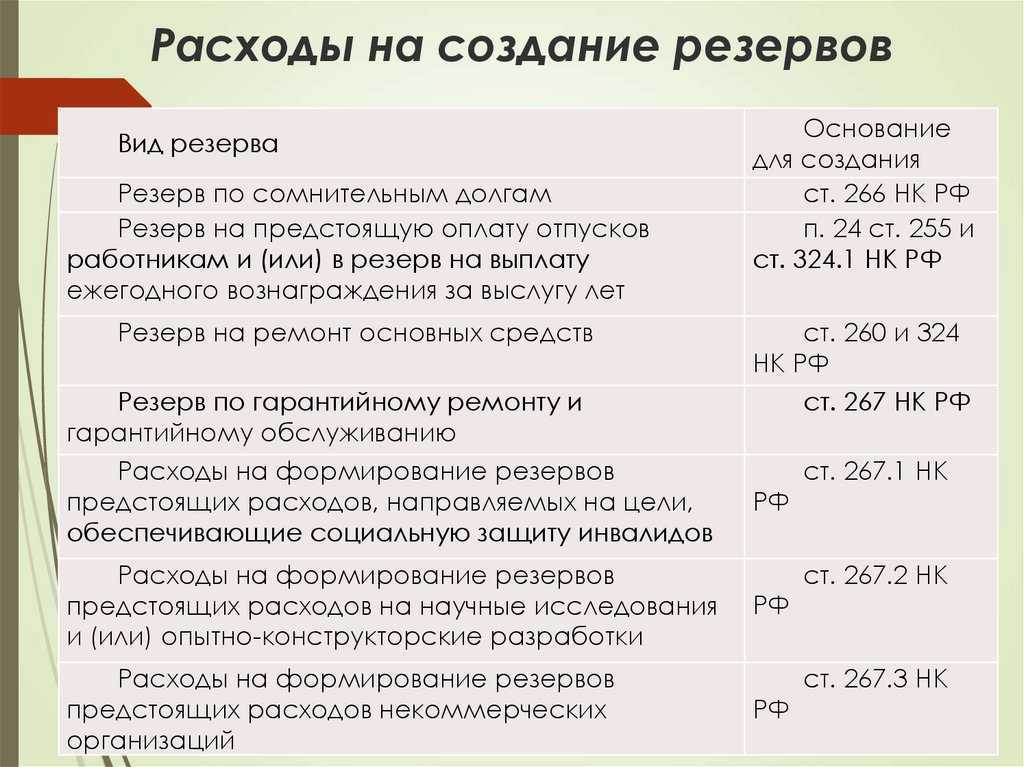

Какие резервы предусмотрены главой 25 НК РФ и для чего они нужны?

Главой 25 НК РФ предусмотрена возможность формирования следующих видов резервов предстоящих расходов:

– по сомнительным долгам (п. 3 );– на оплату отпусков ();– на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год (п. 6 );– по гарантийному ремонту и обслуживанию ();– на НИОКР ();– на ремонт основных средств (п. 3 ).

Некоммерческие организации вправе также создавать резервы предстоящих расходов в соответствии со (в отношении расходов, которые не указаны в вышеупомянутом перечне, – см. Письмо Минфина РФ от 28.05.2012 № 03-03-06/4/53).

К сведению: учреждение вправе (но не обязано) создавать любые из вышеперечисленных резервов.

Для чего нужны резервы? Прежде всего – для более равномерного распределения расходов в течение налогового периода (года). Особенно это актуально для таких расходов, как отпускные, вознаграждение по итогам работы за год, ежегодное вознаграждение за выслугу лет, то есть для таких статей расходов, где выплаты приходится осуществлять «скопом», из-за чего существенно колеблется размер облагаемой налогом базы в том или ином отчетном периоде. В частности, это особенно ощутимо, когда боґльшая часть работников уходит в отпуск летом.

Резервы можно рассматривать в качестве одного из инструментов законной налоговой оптимизации, ведь суммы, их образующие, уменьшают облагаемую базу по налогу на прибыль до того, как были произведены расходы. Яркий тому пример – резерв предстоящих расходов на проведение ремонта.

Порядок формирования резерва на ремонт

Как следует из абз. 3 п. 2 , «ремонтный» резерв складывается из двух частей:

– на текущие и недорогие виды ремонта;– на сложные и дорогие виды капитального ремонта.

Формирование и использование каждой из этих частей производятся по-разному, поэтому их нужно четко разделять. Глава 25 НК РФ не раскрывает понятия «дорого / недорого». Для каждого учреждения эта цифра индивидуальна. Поэтому при принятии решения о создании резерва на ремонт необходимо указать в учетной политике порог, за которым ремонт будет считаться сложным и дорогим.

Для правильного формирования резерва на ремонт основных средств необходимо обеспечить учет следующих данных:

– первоначальная стоимость амортизируемых основных средств на начало налогового периода;– фактическая сумма расходов на ремонт за предыдущие три года;– график проведения ремонта, в том числе приходящегося на текущий налоговый период;– сметная стоимость указанного ремонта;– перечень основных средств, по которым будут осуществляться особо сложные и дорогие виды капитального ремонта;– график проведения ремонта этих основных средств, в котором обозначаются период осуществления ремонтных работ и их сметная стоимость.

Понятие реконструкции (модернизации) основных средств

Что такое реконструкция или модернизация основных средств? Эти процессы связаны, прежде всего, с улучшением имеющихся свойств объекта, например, замена частей, деталей объекта современными, более мощными (крепкими). В результате проведения модернизации улучшается состояние основного средства, его содержание и использование становится экономически более выгодным, для оборудования это может быть повышения производительности, для сооружений – улучшение планировки. Кроме того, в результате проведения реконструкции объект может приобретать новые свойства или иное назначение.

В результате модернизации или реконструкции происходит изменение стоимости, как правило, первоначальная стоимость основного средства, по которой он был учтен в бухгалтерии, увеличивается.

Помимо этого после проведенной модернизации может быть увеличен срок полезного использования.

Порой, сложно определить, к чему следует отнести произведенные работы: к ремонту или к реконструкции. Тут надо, в первую очередь, ориентироваться на главный признак: произошло ли изменение технико-экономических показателей объекта.

Примеры:

Пример первый, в офисе поменяли деревянные окна на пластиковые. К чему отнести эти работы? Технико-экономические показатели от произведенной замены не улучшились, офис продолжает выполнять все те же функции. Данные работы следует отнести к обычному ремонту.

Пример второй, к офису было достроена еще одна комната, в которой разместились дополнительные сотрудники. В результате чего производительность труда увеличилось, экономические показатели организации выросли. Конечно, произведенные изменения следует отнести к реконструкции.

Документальное оформление модернизации ОС

Какие документы должны быть оформлены при проведении модернизации или реконструкции основных средств:

- приказ руководителя;

- сметная документация;

- договор с подрядчиком;

- накладная на внутреннее перемещение объекта, можно воспользоваться формой ОС-2 или акт приема-передачи ОС-1;

- акт о приеме-сдаче форма ОС-3;

- инвентарная карточка форма ОС-6.

Прежде всего, руководитель должен издать приказ, утверждающий дату начала работ, сроки их проведения, ответственных лиц, а также необходимо указать причины проведения работ.

Назначается комиссия, которая проводит осмотр объекта, на основании которого составляется сметно-техническая документация.

Если работы проводятся с привлечением сторонних организаций, то необходим договор на проведение работ.

Передача объекта на модернизацию, реконструкцию должна быть также документально оформлена. Если работы выполняются своими силами процесс можно осуществить с помощью имеющейся унифицированной формы ОС-2 «Накладная на внутреннее перемещение объектов основных средств». Если же объект передается другой организации, то передачу ОС необходимо оформить с помощью акта приема-передачи ОС-1.

После того, как все работы закончены, объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов форма ОС-3.

Последним шагом будет внесение необходимых изменений в инвентарную карточку ОС-6.

Кроме вышеперечисленных документов, для подтверждения произведенных расходов на проведение строительно-монтажных работ подрядчиком необходимо наличие формы КС-2 «Акт выполненных работ» и КС-3 «Справка о стоимости выполненных работ», а также всех платежных документов.

Бухгалтерские проводки

Как уже выше было сказано, все расходы, связанные с проведением реконструкции (модернизации), увеличивают стоимость объекта. Так как первоначальная стоимость объекта изменится, то нужно будет пересчитать и ежемесячные амортизационные отчисления в соответствии с новой стоимостью объекта.

Все расходы первоначально собираются по дебету счета 08. Если реконструкция проводится с использованием сторонних сил, то выполняется проводка Д08 К60, если же своими силами, то могут быть выполнены проводки: Д08 К10 (70, 69, 23). Тип проводки зависит от того, какие силы были задействованы в работах.

Накопленные на 08 счете затраты увеличивают стоимость основного средств на 01 счете, при этом в бухгалтерском учете отражается проводка Д01 К08.

Для удобства проводки по учету затрат на модернизацию, реконструкции сведены в таблицу ниже.

Проводки:

ОСНО: Налог на прибыль

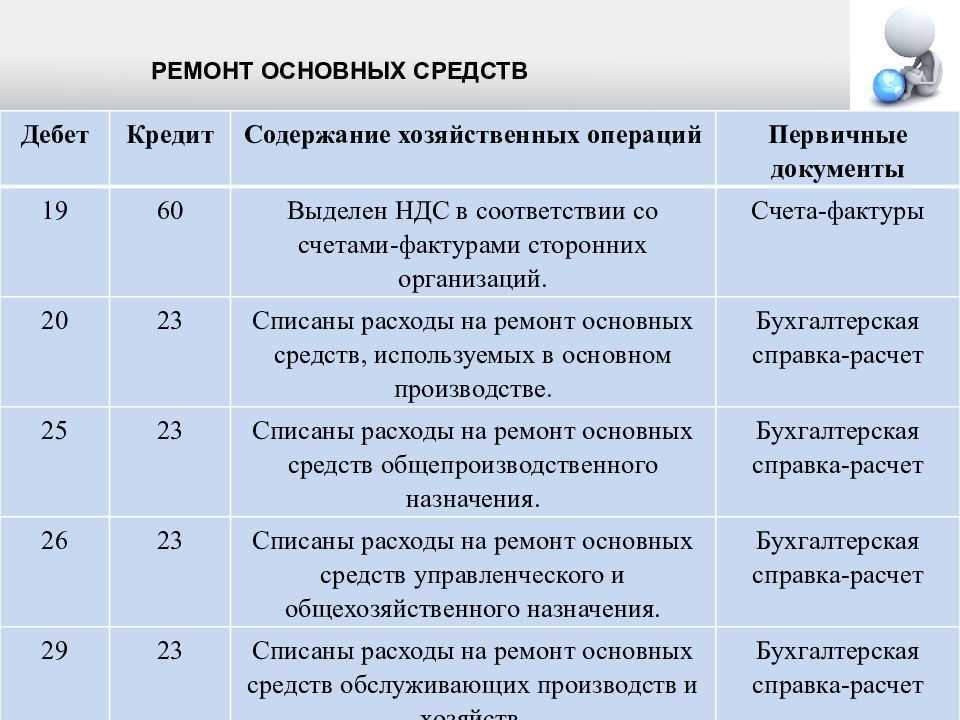

При расчете налога на прибыль затраты на ремонт основных средств производственного назначения учтите в составе прочих расходов (п. 1 ст. 260, подп. 48 п. 1 ст. 264 НК РФ).

Затраты на ремонт основных средств обслуживающих производств и хозяйств учитывайте обособленно (ст. 275.1 НК РФ).

Затраты на ремонт объектов непроизводственного назначения при расчете налога на прибыль не учитывайте, так как они не являются экономически обоснованными, то есть связанными с производственной деятельностью организации (п. 1 ст. 252 НК РФ).

Ситуация: как учесть при расчете налога на прибыль расходы на ремонт здания? Организация приобрела здание, провела его капитальный ремонт. Здание не эксплуатируется, свидетельство о госрегистрации получено.

Расходы на ремонт здания, которое не введено в эксплуатацию, включите в его первоначальную стоимость. Связано это с тем, что в первоначальную стоимость включаются все расходы по доведению здания до состояния, в котором оно пригодно для использования (п. 1 ст. 257 НК РФ). Поскольку здание не введено в эксплуатацию, затраты на его ремонт относятся к таким расходам. При вводе здания в эксплуатацию его первоначальная стоимость признается полностью сформированной (письма Минфина России от 10 марта 2009 г. № 03-03-06/1/119, от 26 апреля 2007 г. № 03-03-06/1/251). После этого расходы на ремонт здания не увеличивают его первоначальную стоимость и учитываются в составе прочих расходов (п. 2 ст. 257 и ст. 260 НК РФ).

Ситуация: как учесть при расчете налога на прибыль расходы на замену в помещении ветхих деревянных окон на пластиковые и деревянных дверей на металлические?

При замене окон и дверей назначение и загруженность помещения не изменяются. Замена в помещении ветхих окон и дверей относится к капитальному ремонту (раздел VI приложения 8 Положения, утвержденного постановлением Госстроя СССР от 29 декабря 1973 г. № 279). Поэтому при расчете налога на прибыль стоимость новых окон и дверей учитывайте как расходы на ремонт основных средств (ст. 260 НК РФ, письма Минфина России от 25 февраля 2009 г. № 03-03-06/1/87 и от 23 ноября 2006 г. № 03-03-04/1/794).

Ситуация: можно ли учесть при расчете налога на прибыль расходы на ремонт законсервированного основного средства?

Ответ: да, можно.

Консервация основного средства не освобождает его собственника от обязанности по сохранению работоспособности объекта. Содержание имущества в исправности имеет непосредственное отношение к производственной деятельности, направленной на получение дохода. Это объясняется тем, что проведение ремонтных работ связано с поддержанием в надлежащем состоянии временно неиспользуемых производственных фондов, которые в дальнейшем могут принести организации выгоду.

Таким образом, расходы на ремонт законсервированного основного средства являются экономически обоснованными и могут быть учтены при расчете налога на прибыль в составе внереализационных расходов (п. 1 ст. 252, подп. 9 п. 1 ст. 265 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 15 сентября 2010 г. № 03-03-06/1/590.

Подтверждает правомерность такой позиции и арбитражная практика. При этом суды признавали возможность учета таких затрат независимо от того, по чьей инициативе был начат ремонт:

по предписанию органов технического надзора (см., например, определение ВАС РФ от 31 января 2008 г. № 691/08, постановление ФАС Западно-Сибирского округа от 25 сентября 2007 г. № Ф04-6493/2007(38344-А27-26));

по инициативе самой организации (см., например, постановление ФАС Уральского округа от 15 февраля 2007 г. № А09-4610/06-13-16).

Резерв по гарантийному ремонту1

Порядок, как рассчитать резерв по гарантийному ремонту, установите в учетной политике. Резерв создавайте, если учреждение реализует товары, работы, услуги, на которые предоставляет гарантию на ремонт или текущее обслуживание. При этом в договоре с заказчиком должно быть указано условие об этом и случаи, когда ремонт оказывать. Резерв рассчитайте на дату, когда передаете работы, услуги, товары покупателю.

Такие правила – в пунктах , СГС «Резервы», разделах , Методических рекомендаций, доведенных письмом .

Пример: как рассчитать резерв по гарантийному ремонту

Учебная мастерская бюджетного учреждения «Альфа» в течение четырех лет производит мебель (парты, стулья). Гарантия на готовую продукцию – шесть месяцев.

В учетной политике бухгалтер установил, что расчет резерва по гарантийному ремонту производится на дату реализации мебели. Величина резерва зависит от коэффициента предельного размера резерва и выручки за тот период, в котором произведен расход.

30 ноября 2020 года учреждение заключило договор с бюджетным учреждением «ДЮСШ» на поставку мебели в сумме 110 000 руб. Бухгалтер рассчитал коэффициент предельного размера резерва. Этот показатель определяет качество производимой продукции и влияет на величину резерва.

Для расчета бухгалтер взял сумму выручки от реализации продукции и сумму расхода на гарантийный ремонт за последние три года, предшествующие дате реализации товара:

|

Год |

Выручка от реализации готовой продукции |

Расходы на гарантийный ремонт проданной мебели |

Предельный размер резерва на IV квартал (гр. 4 = гр. 3 : гр. 2) |

|

1 |

2 |

3 |

4 |

|

2017 |

150 000,00 |

30 000,00 |

0,076 |

|

2018 |

280 000,00 |

15 000,00 |

|

|

2019 |

320 000,00 |

12 000,00 |

|

|

Итого за три года |

750 000,00 |

57 000,00 |

Коэффициент предельного размера резерва составил 0,076. Чтобы сформировать резерв в IV квартале 2020 года, бухгалтер взял выручку от реализации мебели за IV квартал 2020 года – 110 000 руб.

Величина резерва по гарантийному ремонту составит 8360 руб. (110 000 руб. × 0,076).

Учет сумм резерва по гарантийному ремонту ведите на с дополнительной аналитикой, например, 401.63. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по гарантийному ремонту |

КРБ.1.401.20.22Х |

КРБ.1.401.63.22Х |

|

Принято отложенное обязательство на сумму созданного резерва |

КРБ.1.501.93.22Х |

КРБ.1.502.99.22Х |

|

Начислены расходы на использованный резерв |

КРБ.1.401.63.22Х |

КРБ.1.302.9Х.73Х |

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

КРБ.1.501.13.22Х |

КРБ.1.501.93.22Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

КРБ.1.502.99.22Х |

КРБ.1.502.11.22Х |

|

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по гарантийному ремонту |

0.401.20.22Х |

0.401.63.22Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.22Х |

0.502.99.22Х |

|

Начислены расходы на использованный резерв |

0.401.63.22Х |

0.302.9Х.73Х |

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.22Х |

0.501.93.22Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.22Х |

0.502.11.22Х |

|

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по гарантийному ремонту |

0.401.20.22Х |

0.401.63.22Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.22Х |

0.502.99.22Х |

|

Начислены расходы на использованный резерв |

0.401.63.22Х |

0.302.9Х.73Х |

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.22Х |

0.501.93.22Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.22Х |

0.502.11.22Х |

|

Смотрите, и . |

Резерв по сомнительной задолженности в НУ (автоматически в 1С)

Нормативное регулирование

Формирование резерва по сомнительным долгам в НУ по налогу на прибыль — право организации (п. 3 ст. 266 НК РФ, Письмо Минфина от 16.05.2011 N 03-03-06/1/295). Решение о создании резерва по сомнительным долгам необходимо .

Резерв создается по результатам инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

По сомнительной задолженности сроком (п. 4 ст. 266 НК РФ):

- до 45 дней — не создается;

- от 45 до 90 дней — на 50% от суммы задолженности;

- свыше 90 дней — на 100% от суммы задолженности.

Резерв не может превышать сумму, составляющую (Письмо Минфина от 16.11.2006 N 03-03-04/2/245):

- 10% выручки налогового периода — годовой резерв;

- 10% выручки отчетного периода или прошлого года — резерв отчетного периода.

Подробнее Контроль и проверка резерва по сомнительным долгам в НУ в 1С

Созданный резерв по сомнительной задолженности включается в состав внереализационных расходов (пп. 7 п. 1 ст. 265 НК РФ).

Учет в 1С

Для автоматического формирования резерва в НУ в настройках Учетной политики по НУ (Главное –Налоги и отчеты – вкладка Налог на прибыль) установите флажок Формировать резервы по сомнительным долгам.

Резерв автоматически формируется в регламентной операции Расчет резервов по сомнительным долгам в разделе Операции – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

Дт 91.02 Кт 63 — создание резерва по сомнительной задолженности в НУ.

Проверим расчет резерва в НУ помесячно.

Сентябрь

На 30 сентября по задолженности контрагента:

- ООО «ДИДЖИТАЛ» срок долга от 45 до 90 дней, формируется резерв в размере 150 000 руб. (50% от задолженности);

- ООО «ПРОФДИЗАЙН» срок долга менее 45 дней, резерв не формируется.

Именно на эту сумму сформирована проводка Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Октябрь

На 31 октября реверв не создается, т. к. по:

- ООО «ДИДЖИТАЛ» резерв создан в сентябре на 150 000 руб. (50% — на максимально возможную сумму по сроку задолженности);

- ООО «ПРОФДИЗАЙН» срок долга менее 45 дней.

Ноябрь

На 30 ноября по контрагенту:

- ООО «ДИДЖИТАЛ» срок долга превысил 90 дней, резерв создается на всю сумму задолженности за минусом ранее созданного резерва: 300 000 — 150 000 = 150 000 руб.;

- по ООО «ПРОФДИЗАЙН» срок долга от 45 до 90 дней, формируется в размере 108 000 руб. (50% от задолженности).

Именно на эти суммы сформированы проводки Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Декабрь

На 31 декабря по контрагенту:

- ООО «ДИДЖИТАЛ» резерв не формируется: ранее создан на всю сумму задолженности;

- ООО «ПРОФДИЗАЙН» срок долга более 90 дней, резерв формируется на всю сумму задолженности за минусом ранее созданного резерва: 216 000 — 108 000 = 108 000 руб.

Именно на эту сумму сформирована проводка Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Проверка

Для проверки сформированных резервов по сомнительной задолженности в НУ сформируйте Справку-расчет резервов по сомнительным долгам в разделе Операции – Закрытие месяца – кнопка Справки-расчеты – Резервы по сомнительным долгам.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Сумма начисленного резерва отражается в составе внереализационных доходов:

- Лист 02 Приложение N 2:

- стр. 200 «Внереализационные расходы, всего». PDF

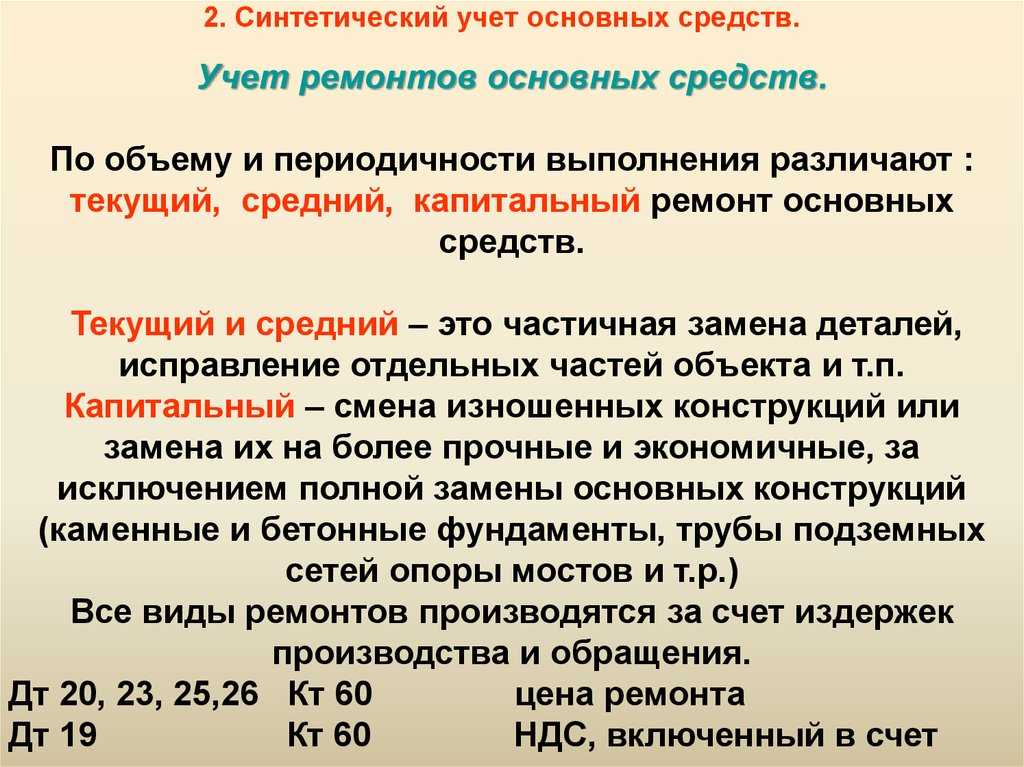

Характерные особенности ремонта основных активов

Для ремонта, как способа поддержания ОС в эффективном состоянии, характерны следующие факторы:

- функции ремонтируемого основного средства остаются неизменными;

- технические возможности актива не расширяются;

- характеристики объекта максимально приближаются к изначальным;

- первоначальная стоимость ОС, отраженная на бухгалтерском балансе, в результате ремонта увеличивается.

Ремонт основных средств осуществляется разными путями:

- устранением повреждений;

- починкой;

- заменой отдельных элементов, конструкций и узлов;

- техническим обслуживанием (уход, смазка, проверка, очистка, настройка, регулировка и т.п.).

Что такое ремонт основных средств

Ремонт основных средств позволяет восстановить работоспособность объекта без изменения его технических характеристик. Для правильного учета затрат на ремонт основных средств необходимо отличать ремонт от реконструкции и модернизации.

Ремонт предполагает исправление неисправностей, возникших в процессе эксплуатации объекта. При этом назначение и технические характеристики основного средства не меняются, объект доводится до состояния, определенного в его технической документации.

В ходе реконструкции производится переустройство объекта, в результате которого изменяются его физико-технические параметры и/или экономические показатели.

Модернизация предполагает проведение мероприятий, позволяющих усовершенствовать морально устаревший объект. После модернизации и реконструкции основное средство приобретает новые качественные характеристики, которые дают возможность увеличить производственные мощности, улучшить условия труда, снизить отрицательное влияние на окружающую среду и т. д.

Особенно сложно отличить капитальный ремонт от реконструкции и модернизации основных средств. Действующее законодательство не содержит четкого разграничения этих понятий. Квалификация проведенных работ производится субъективно, в связи с чем этот вопрос часто становится предметом споров с контролирующими органами.

Мы собрали основные отличия капремонта от реконструкции, чтобы помочь вам отстоять свою точку зрения в споре с налоговиками.

Об учете модернизации основных средств читайте в .

Ремонт основных средств: что это такое

Определения ремонту как способу поддержки и повышения эффективности основных материальных активов в современных нормативных актах не приводятся. Не отменено, а потому считается актуальным Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденное Постановлением Госстроя СССР от 29 декабря 1973 года №279: в нем дается определение ремонту конкретно этого вида основных средств. Таковым считается сочетание технических мероприятий, касающихся улучшения или поддержания на прежнем уровне эксплуатационных характеристик зданий, сооружений и их конструкций.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.401.20.172 | 1.101.ХХ.410 | 58 125 руб. | Отражено списание инвентарного объекта |

| 1.104.ХХ.410 | 1.101.ХХ.410 | 16 875 руб. | Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.106.ХХ.310 | 1.302.31.310 | 85 000 руб. | Отражены расходы на проведение капитального ремонта оборудования |

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

Обратите внимание: у объекта капитальных вложений, который был создан в справочнике «Список основных средств, НМА, НПА» – «Вид НФА» должен быть установлен вид «Капитальные вложения». Если будет установлен иной вид, программа при выборе объекта капитальных вложений не обнаружит необходимый объект

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Инна Хлевняк, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019.

Резерв под предстоящие ремонты основных средств

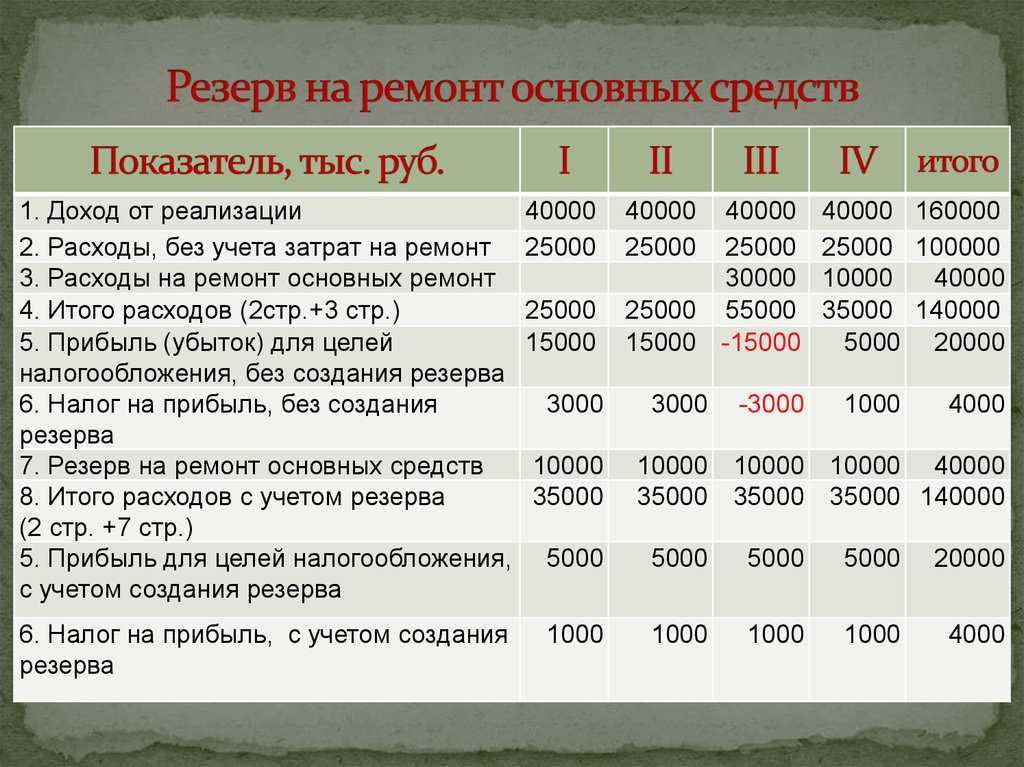

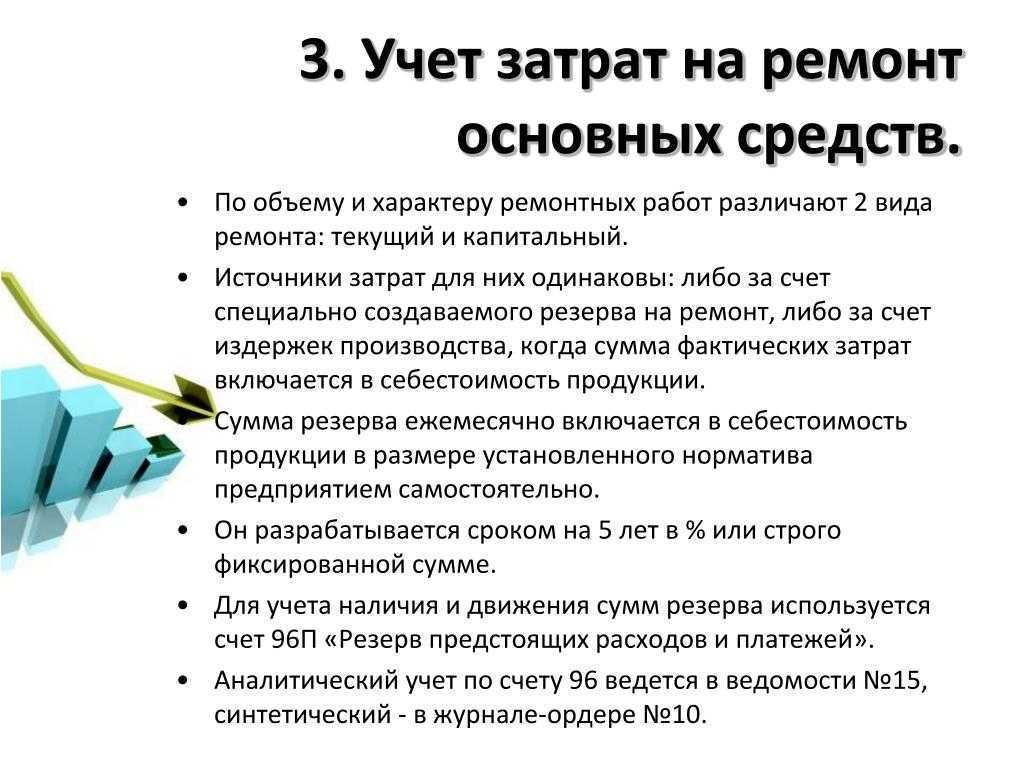

Казалось бы, если расходы на ремонт включены в себестоимость отчетного периода, то каким образом этими суммами можно влиять на сроки уплаты налога на прибыль? Можно. Причем речь идет даже об еще не совершенных расходах. Такую возможность предоставляет п. 3 ст. 260 НК РФ: для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств.

К сведению

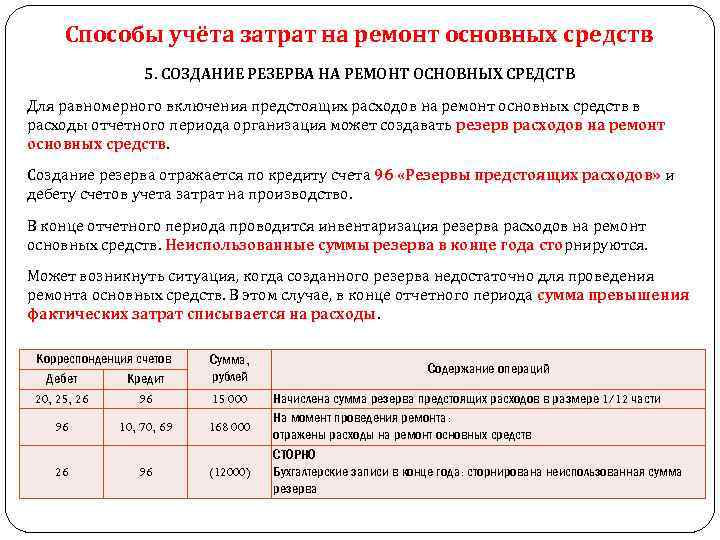

Порядок создания резерва прописан в ст. 324 НК РФ.

Решение об образовании резерва расходов на ремонт основных средств должно быть закреплено в приказе об учетной политике. Также в учетной политике приводится норматив отчислений в резерв (утверждается налогоплательщиком самостоятельно). Соответственно, отчисления в резерв будут производиться исходя из совокупной стоимости основных средств и утвержденных нормативов отчислений.

Утверждена Постановлением Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».