Как и в какие сроки сдавать 6-НДФЛ за I квартал 2023 года

По общему правилу 6-НДФЛ за I квартал 2023 года необходимо представить в налоговую инспекцию по месту учета в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи. Но если численность сотрудников компании, получивших доходы в налоговом периоде, меньше 10 человек, то компания вправе представить расчет на бумажном носителе непосредственно в ИФНС (лично или через представителя) или по почте.

При сдаче расчета необходимо учитывать новые сроки представления налоговой отчетности, вступившие в силу с 1 января 2023 года. По новым правилам 6-НДФЛ необходимо представлять не позднее 25-го числа месяца, следующего за прошедшим отчетным периодом (п. 2 ст. 230 НК РФ). Напомним, ранее крайним сроком сдачи 6-НДФЛ являлся последний день месяца, следующего за окончанием очередного отчетного квартала. Соответственно, теперь расчет за I квартал нужно сдать до 25 апреля включительно.

Датой представления 6-НДФЛ считают:

- дату, зафиксированную в подтверждении даты отправки оператора электронного документооборота;

- дату фактического представления в налоговый орган лично или представителем налогового агента;

- дату отправки почтовым отправлением с описью вложения (при отправке по почте).

Непредставление, равно как и несвоевременное представление расчета 6-НДФЛ за I квартал 2023 года повлечет привлечение налогового агента к ответственности по п. 1.2 ст. 126 НК РФ. Штраф, согласно данной норме, составляет 1 000 рублей за каждый полный или неполный месяц просрочки сдачи расчета. Кроме того, просрочка представления расчета на 20 и более дней является основанием для блокировки банковского счета налогового агента (п. 3.2 ст. 76 НК РФ).

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

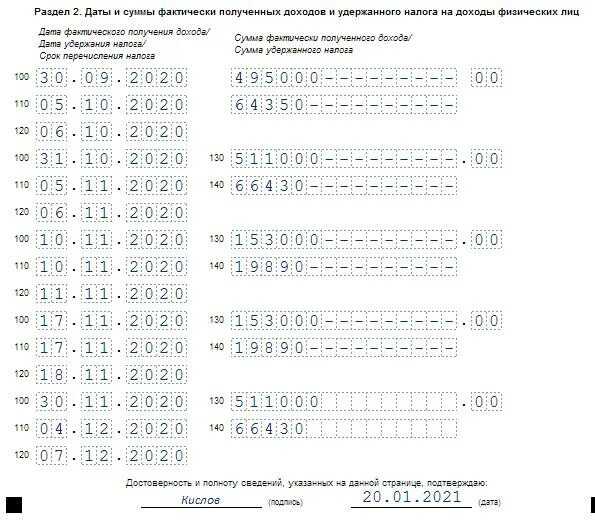

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

- «Дату фактического получения дохода» — строка 100;

- «Дату удержания налога» — строка 110;

- «Срок перечисления налога» — строка 120;

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

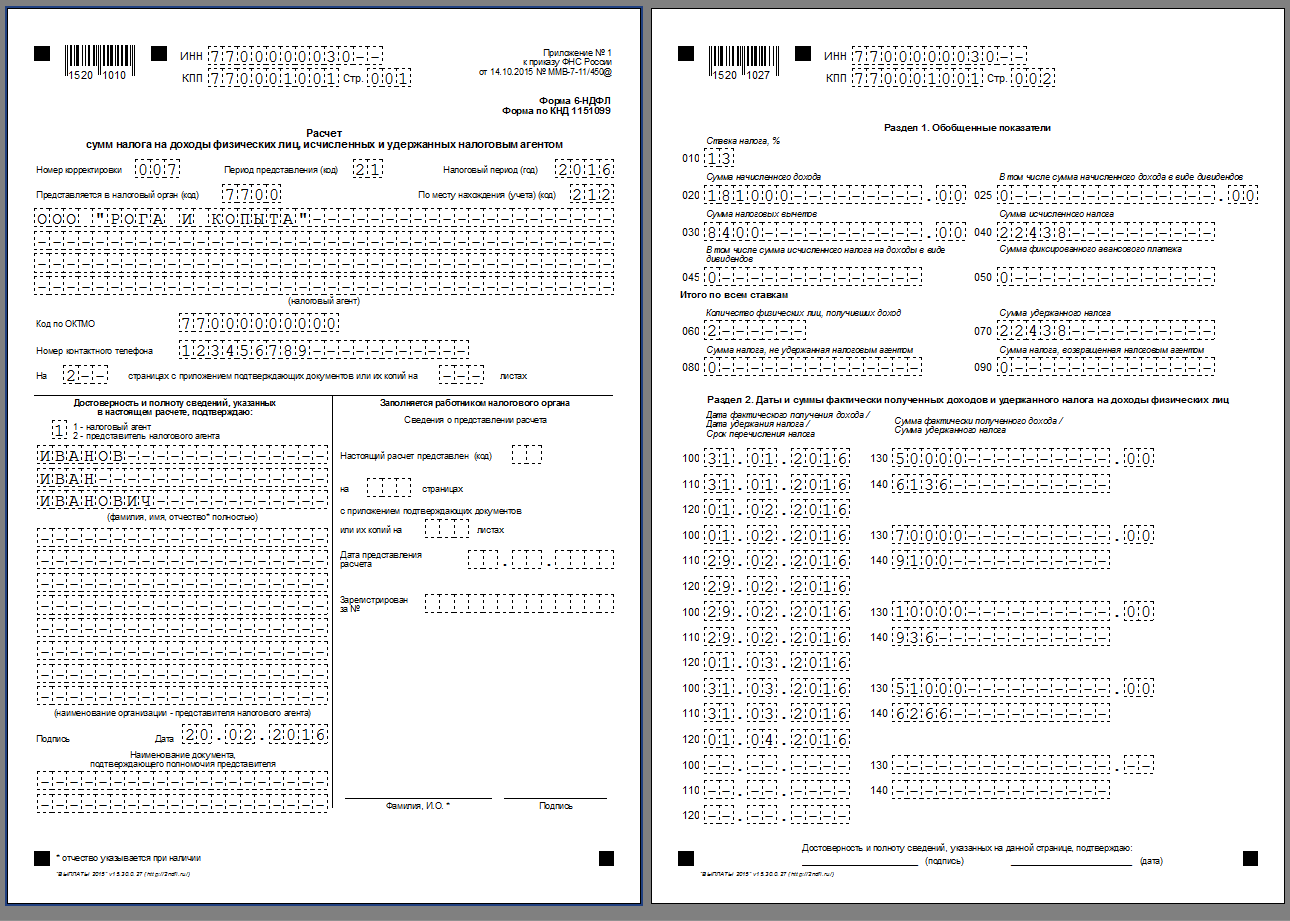

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Подписывайтесь на «Ночного бухгалтера».

Самое важное

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

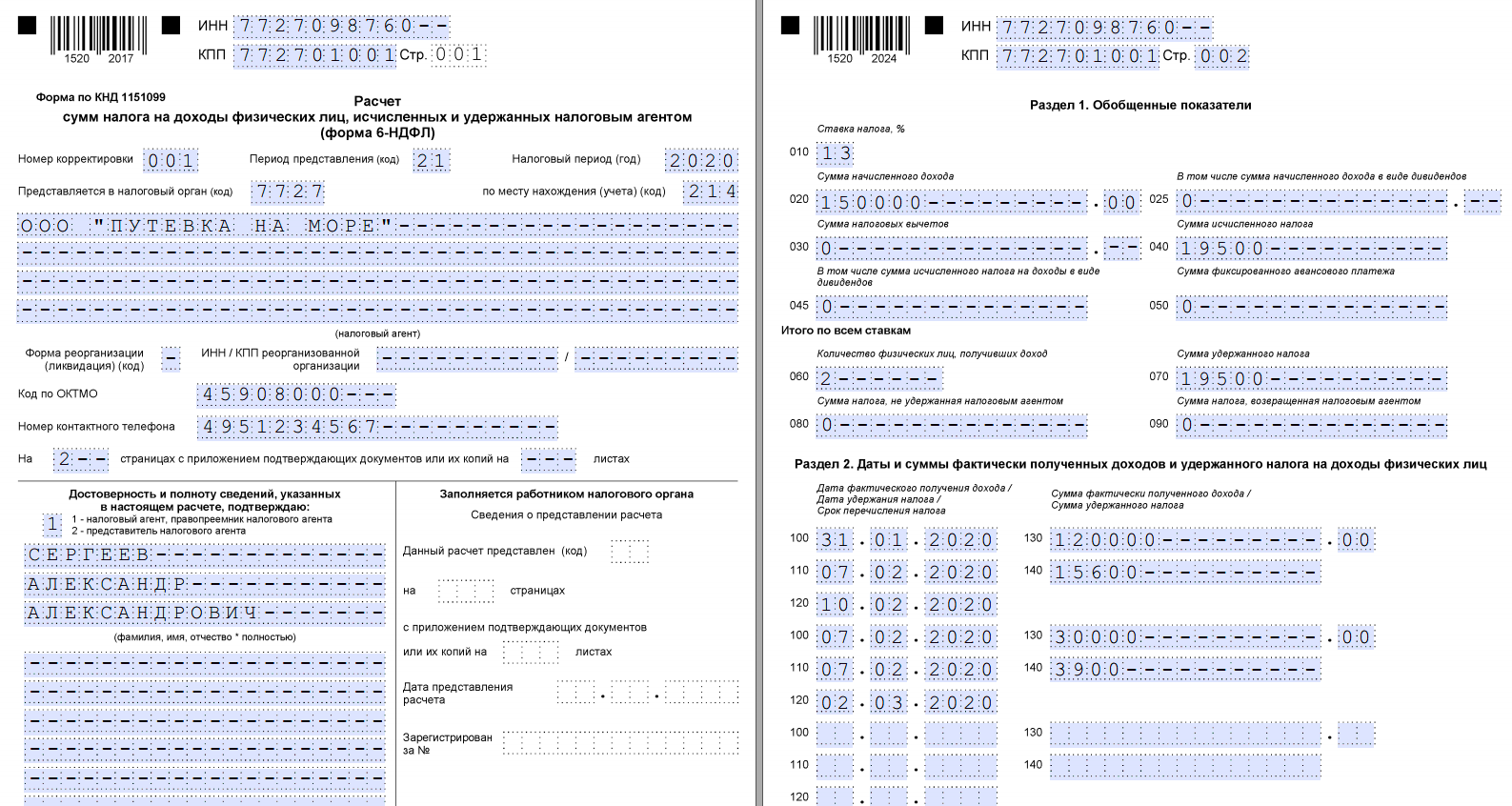

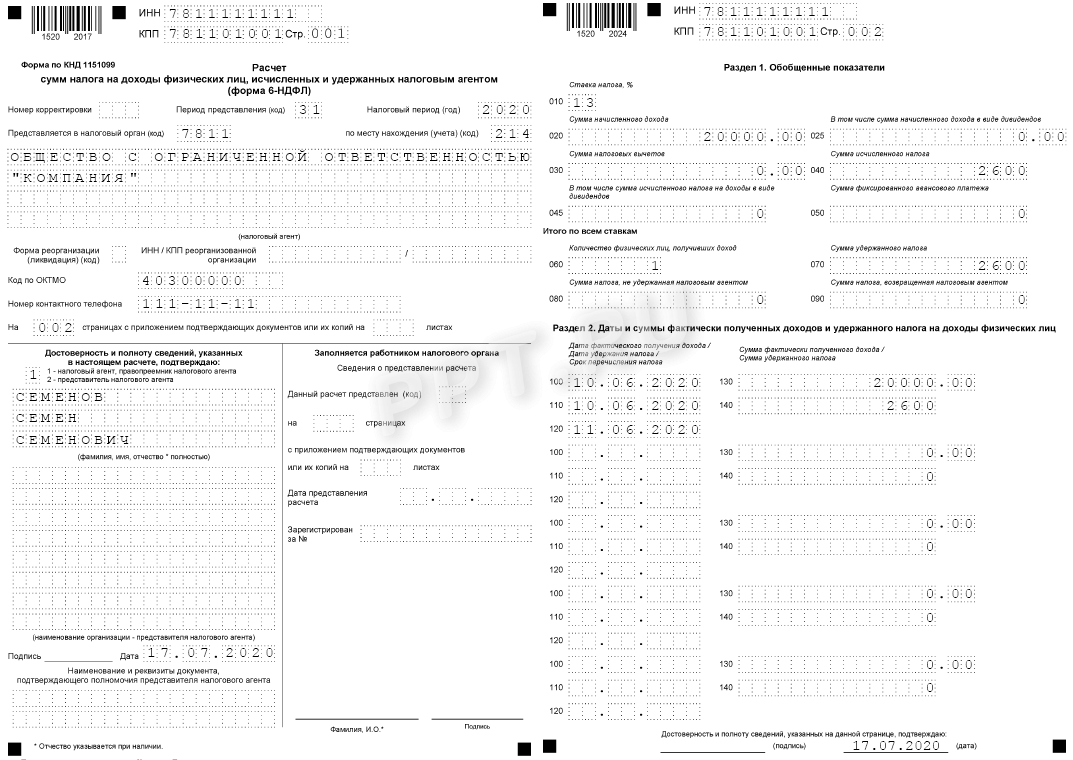

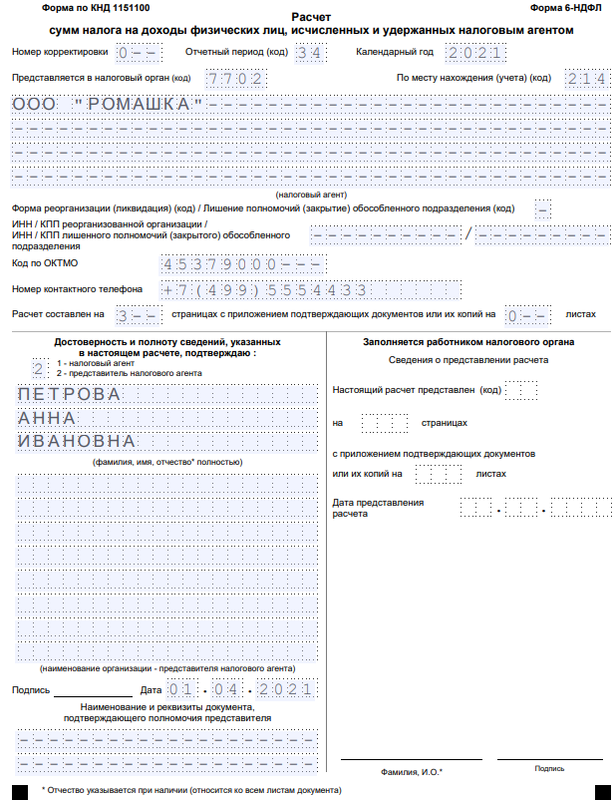

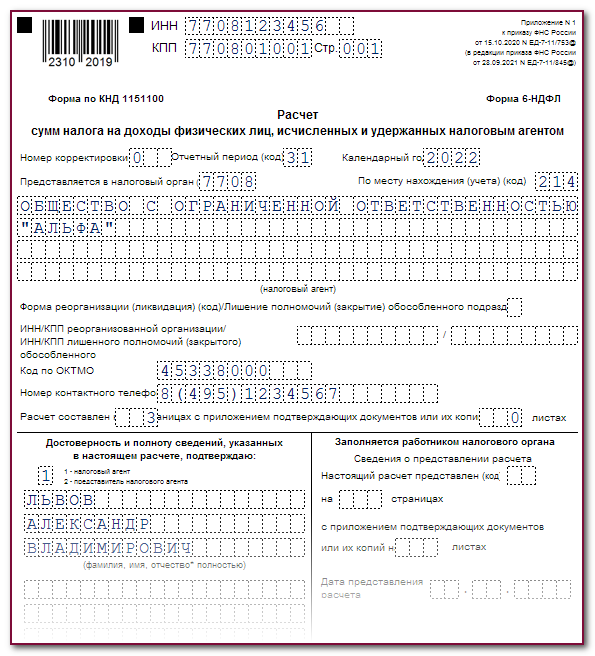

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

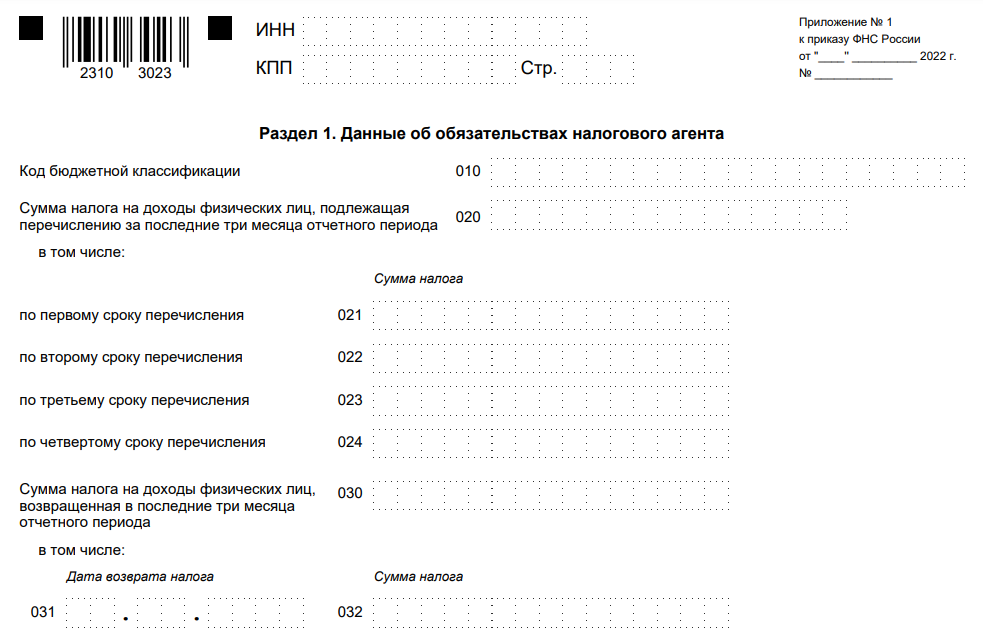

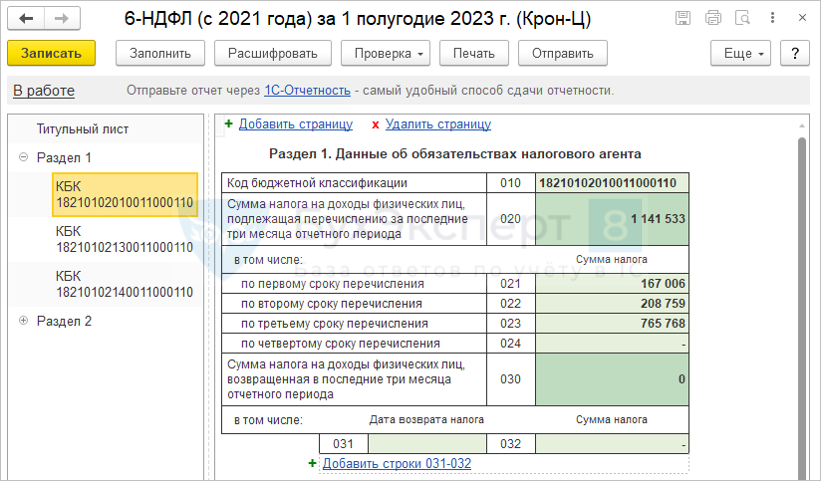

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

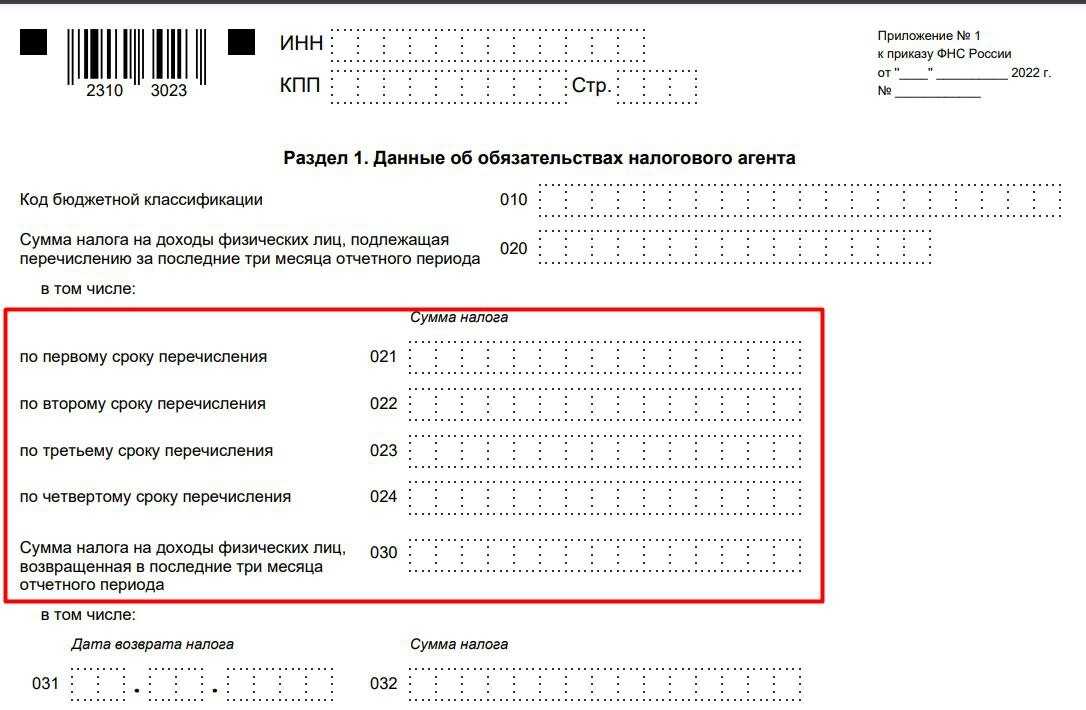

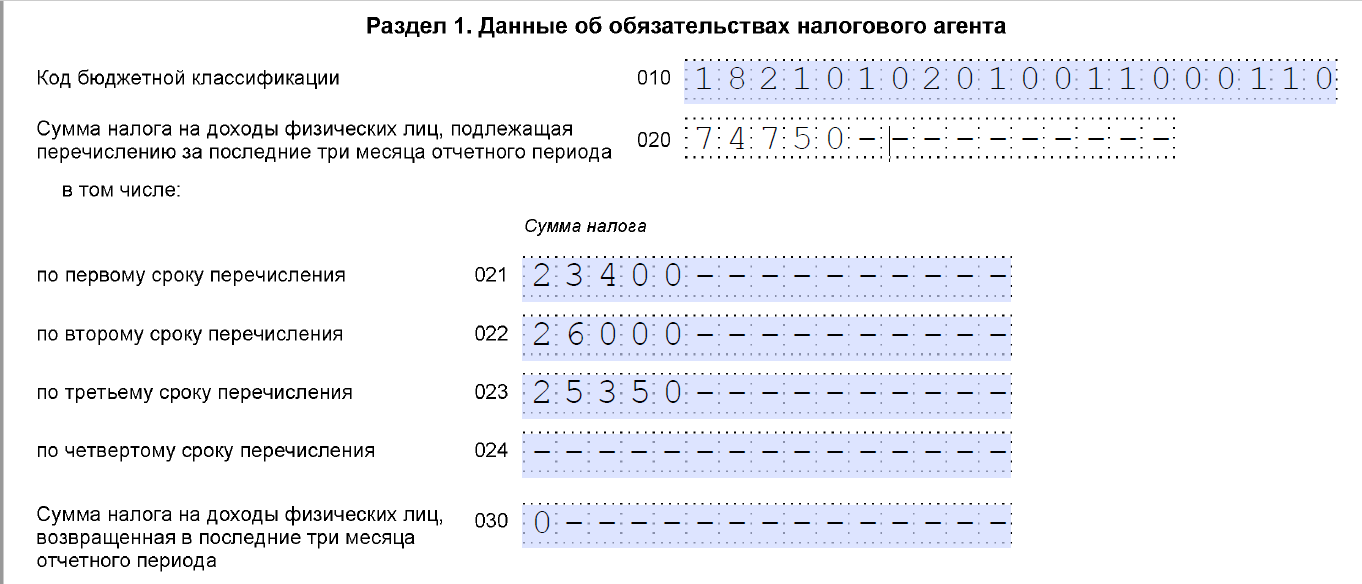

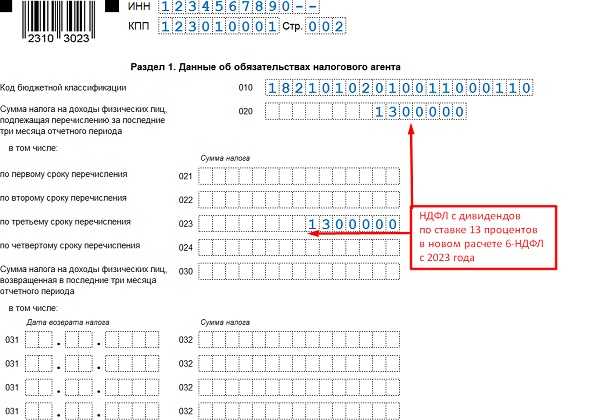

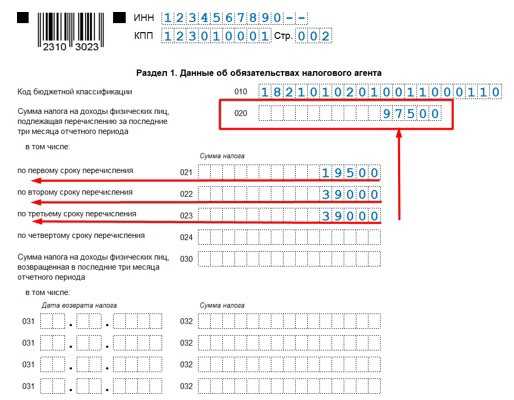

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

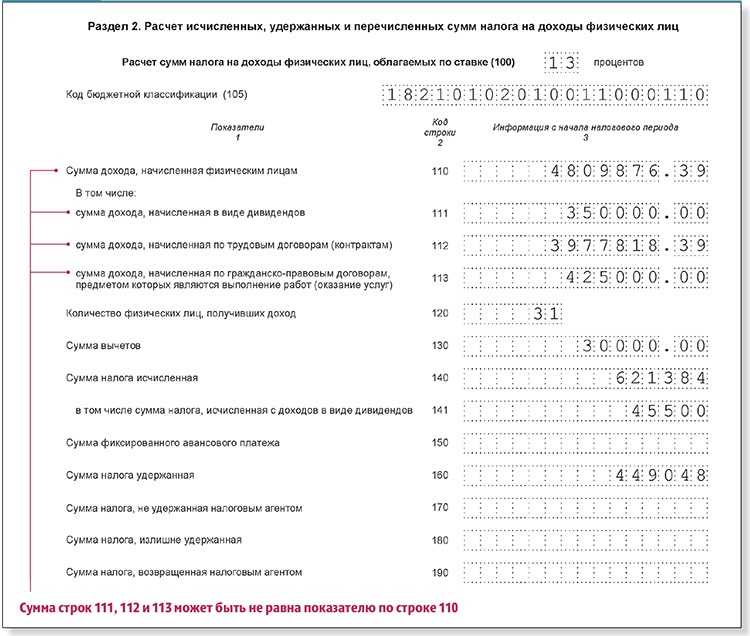

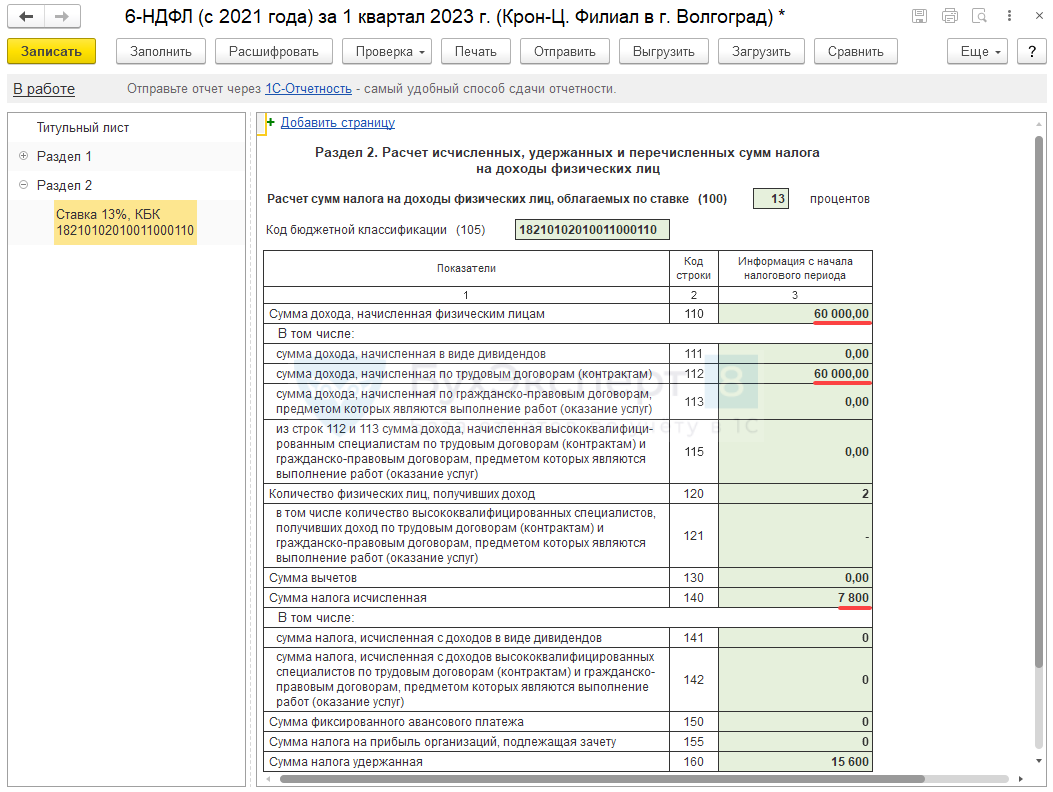

Раздел 2

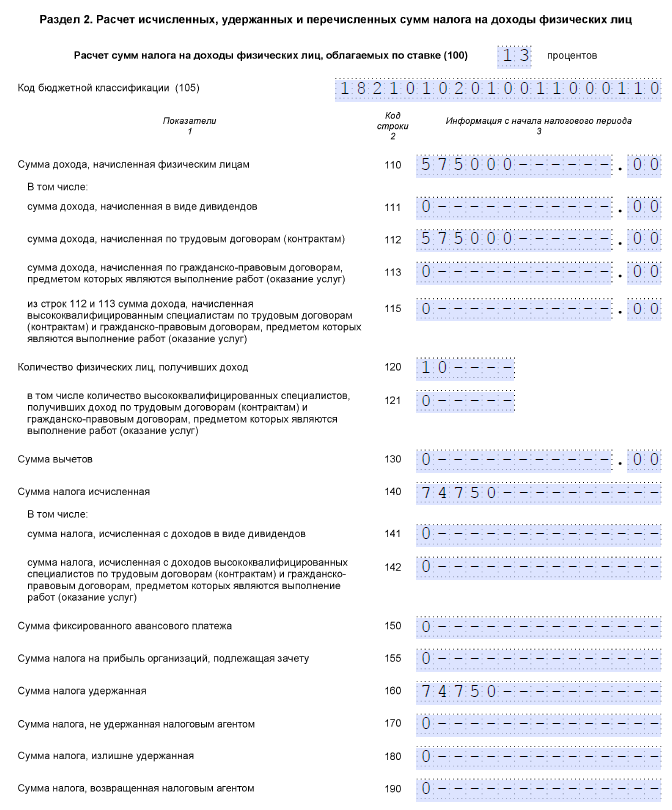

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Почему ФНС не приняла уведомление об исчисленных налогах

В 2023 году ФНС внесёт ещё одно изменение в порядок подачи документов. Если уведомление заполнено некорректно, налоговая признает его не представленным полностью или частично.

- Уведомление не представлено частично: в документе указаны сведения о нескольких налогах и сборах, в некоторых записях есть ошибки.

- Уведомление не представлено полностью: во всех записях о налогах и сборах есть ошибки.

Данные из документа будут сравнивать с контрольными соотношениями. Их перечень пока находится в разработке.

После проверки ФНС отправит предпринимателю сообщение, в котором будет указан статус документа. Если компания отправляла в налоговую электронное уведомление, оповещение придёт на следующий рабочий день после его подачи. Если уведомление было сдано на бумаге и у налогоплательщика нет Личного кабинета на сайте ФНС, инспекция пришлёт заказное письмо в течение десяти дней.

Новый порядок списания средств с ЕНС

Президент РФ подписал Федеральный закон от 29.05.2023 № 196-ФЗ, изменяющий порядок администрирования единого налогового счета (ЕНС) для целей уплаты НДФЛ. Принятие поправок обусловлено необходимостью обеспечения полного и своевременного поступления в региональные (в них поступает 85% НДФЛ) и местные бюджеты (поступает 15% НДФЛ) уплачиваемых налоговыми агентами сумм налога.

В связи с переходом компаний на уплату всех налогов, том числе и НДФЛ, путем перечисления единого налогового платежа (ЕНП) на ЕНС и введением единого срока уплаты, региональные и местные бюджеты лишились значительной части своих поступлений в виде НДФЛ. Дело в том, что в соответствии с ранее действующей редакцией п. 8 ст. 45 НК РФ все поступающие на ЕНС денежные средства (НДФЛ, в том числе) засчитывались, в первую очередь, в счет погашения налоговой недоимки. Таким образом, перечисляемые на ЕНС суммы НДФЛ поступали в региональные бюджеты уже после того, как за их счет была погашена недоимка, скажем, по страховым взносам, налогу на прибыль, НДС и прочим налогам, по которым у компании имеется задолженность. Поэтому НДФЛ перечислялся в региональные и местные бюджеты либо не в полном размере, либо вообще туда не поступал из-за образовавшегося отрицательного сальдо ЕНС. Как результат, региональные власти утратили возможность финансировать свои расходы и нести расходные обязательства.

Федеральный закон от 29.05.2023 № 196-ФЗ изменил правила списания денег с ЕНС в целях обеспечения стабильных поступлений в региональные и местные бюджеты сумм НДФЛ, которые в настоящий момент являются основным источником доходов данных бюджетов. Согласно изменениям, деньги с ЕНС теперь станут списывать в первую очередь в счет погашения недоимки по НДФЛ, а во вторую – в счет текущей уплаты НДФЛ. Все прочие налоги и задолженности будут списывать с единого счета только после уплаты НДФЛ в полном размере.

По новым правилам, начиная с 29 мая 2023 года, списание денег с ЕНС производится в следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ — с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Наряду с изменением порядка администрирования ЕНС, принятый закон устанавливает и некоторые особенности уплаты НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 29 мая 2023 года изменен порядок администрирования ЕНС для целей уплаты НДФЛ.

2. В первую очередь с ЕНС теперь будут списывать средства в счет погашения недоимки по НДФЛ, затем — в счет текущей уплаты НДФЛ, а потом уже все прочие налоги, пени, штрафы.

3. Для целей уплаты НДФЛ датой получения дохода по-прежнему является фактический день выплаты такого дохода.

4. Сохранен порядок исчисления налога. Налоговые агенты должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца.

5. НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно отправить уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 числа текущего месяца.

6. С 29 июня 2023 года при положительном сальдо ЕНС налоговая будет автоматически засчитывать НДФЛ к уплате не позднее дня, следующего за днем поступления уведомления от налогоплательщика.

7. Полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Порядок исчисления и уплаты налогов с 2023 года

Суть системы ЕНП кроется в самом названии. Вместо разных счетов и платежек теперь будет единый порядок. Каждому налогоплательщику сформируют Единый счет. Это сделают по умолчанию, самим плательщикам для этого ничего делать не нужно.

Деньги на уплату налогов, взносов и сборов будут списываться с этого счета. Принцип такой:

- Плательщик зачисляет на счет сумму для уплаты всех текущих платежей.

- В назначенную дату налоговики самостоятельно распределят деньги по налогам, сборам и взносам.

Если денег суммарно не хватит для покрытия всех обязательств, на счету появится задолженность. Ее покроют из остальных денег, которые плательщик в дальнейшем зачислит на счет.

Задолженности уплачиваются в первую очередь, даже если деньги перевели только на налоги. Это приведет к долгам по другим платежам. Чтобы система работала, нужно вовремя пополнять счет в нужном объеме и не допускать недоимок.

Например, у ИП Васильева П.Н. есть долг по одному из налогов на сумму 500 рублей. В текущем месяце ему нужно заплатить НДФЛ, НДС и взносы на сумму 40 000 рублей. Он зачислит эту сумму без учета задолженности, и в день оплаты 500 рублей спишут не на платежи, а на погашение долга. В итоге у него снова образуется задолженность в 500 рублей, уже по другим платежам.

Если он сразу зачислит 40 500 рублей, то погасит недоимку и обязательства в полном объеме.

На Едином счете также могут появляться переплаты. Эти деньги никуда не денутся и останутся в «общем котле», а в дальнейшем пойдут на оплату налогов. Но плательщик может распорядиться ими по-другому: направить на уплату конкретного налога или вернуть.

Единым станет и срок уплаты всех платежей — 28 число каждого месяца. Периодичность при этом сохранится в прежнем виде, сдвинутся только сроки.

Например,в текущем году предприниматели платят авансы по УСН каждый квартал до 25 числа следующего месяца, а налог по итогам года — до 30 апреля. Принцип в следующем году сохранится, но будут другие сроки: деньги на авансы ИП будут вносить ежеквартально до 28 числа следующего месяца, на налог по результатам года — до 28 апреля.

Так, поменялся общий принцип уплаты НДФЛ. В первую очередь, это связано с изменениями в 223 статье Налогового кодекса. Если сейчас датой признания дохода считается последний день месяца, за который он был начислен, то в следующем ей станет день фактической выплаты. Удерживать налог нужно будет не только с основной части зарплат, но и с авансов.

То же самое касается больничных, отпускных и прочих выплат. Налог нужно удержать в день выдачи дохода, а уплатить — 28 числа. То есть, к 28 числу на счету плательщика должна быть сумма, достаточная для погашения всех текущих платежей, в том числе, НДФЛ.

Исключение касается НДФЛ с выплат иностранцам, работающим в России — они в ЕНП не входят.

Другое нововведение касается отчетности. Налогоплательщикам придется заранее уведомлять инспекцию о сумме, которую нужно списать со счета в назначенный день. Для этого им каждый месяц нужно подавать уведомление о сумме исчисленных налогов.

Пока что форма документа утверждена Приказом ФНС от 02.03.2022 №ЕД-7-8/178@, но в дальнейшем ее могут изменить.

Уведомление о сумме удержанных и исчисленных налогов и взносов подают:

Как заполнить 6-НДФЛ за 3 квартал 2023 года

При составлении отчета требуется соблюдать требования, перечисленные в пунктах 1.1-1.12 Порядка по заполнению. Сведения вносятся заглавными буквами. Строки бланка заполняются слева направо, начиная с первой клетки. Каждая клетка предназначена только для одного символа. В полях, по которым нет показателей, ставьте 0. Если поле указания чисел остаются пустые клетки, поставьте в них прочерки.

Бланк формы 6-НДФЛ за 3 квартал 2023 года состоит из 5 страниц:

| Страница | |

|---|---|

| 001 | Титульный лист |

| 002-003 | Раздел 1: Сведения о налоговом периоде и налоговых агентах |

| 004-005 | Раздел 2: Сведения о физических лицах |

В разделе 1 отражаются суммы удержанного НДФЛ за последние 3 месяца с учётом периодов удержания (с 23-го числа прошлого месяца по 22-ое число текущего месяца).

В разделе 2 включаются данные за 9 месяцев с начала года. Формируется отдельно для каждой ставки НДФЛ.

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

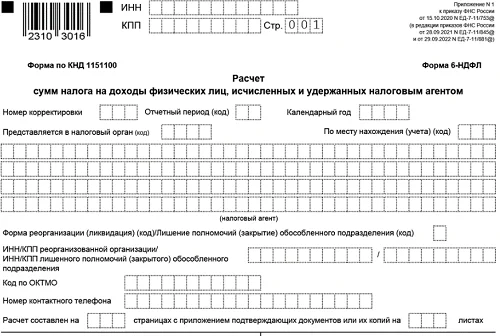

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

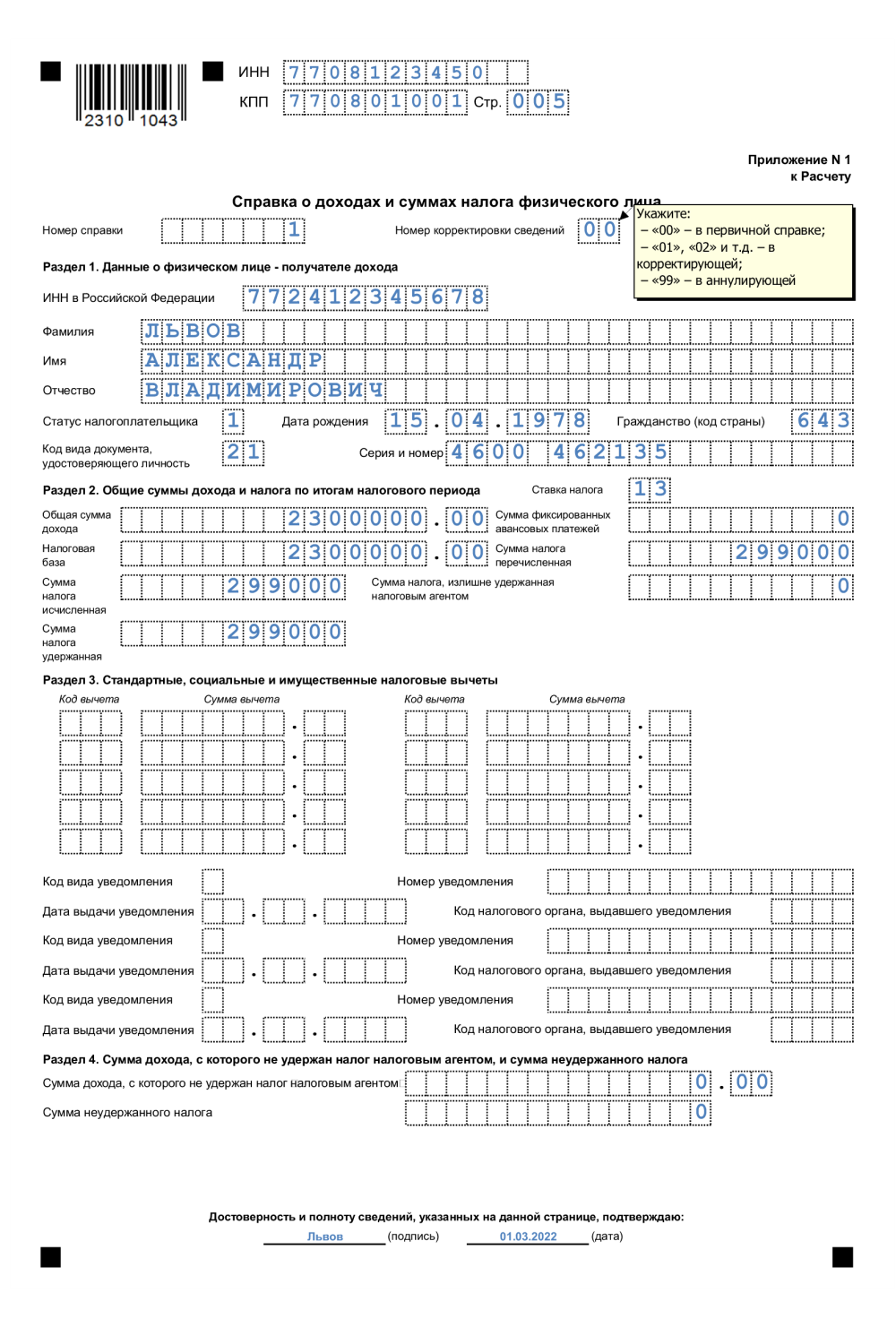

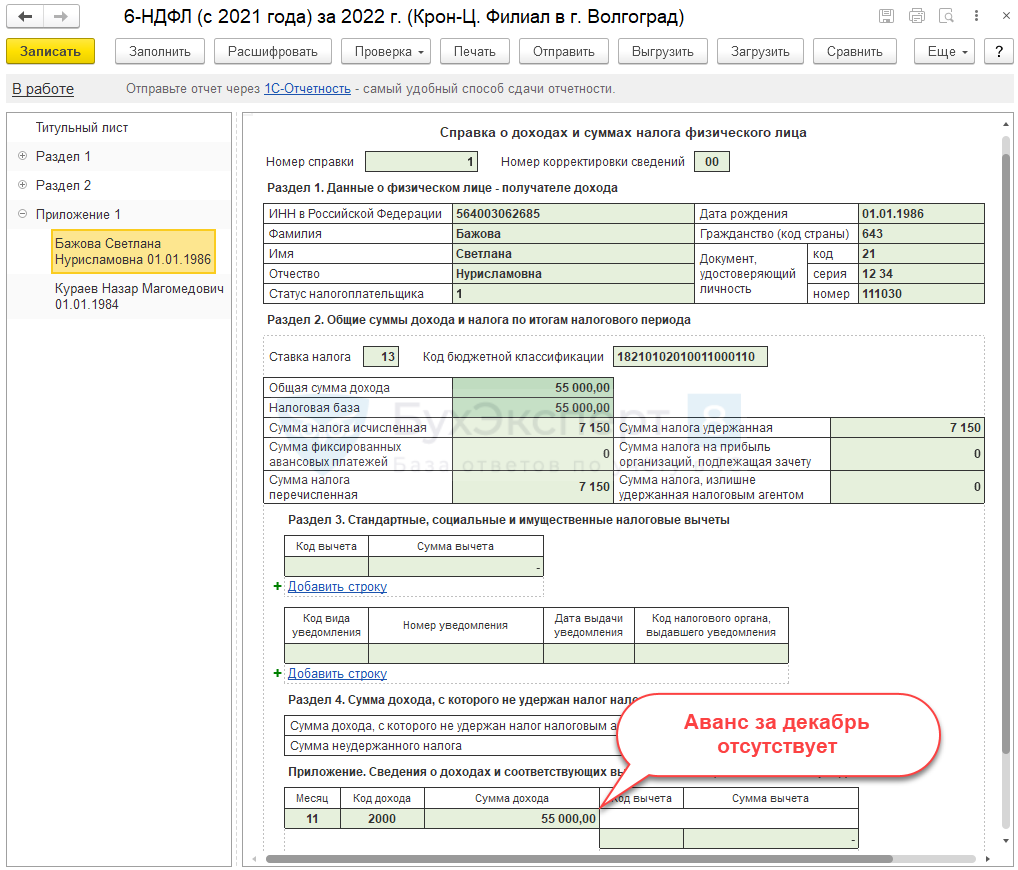

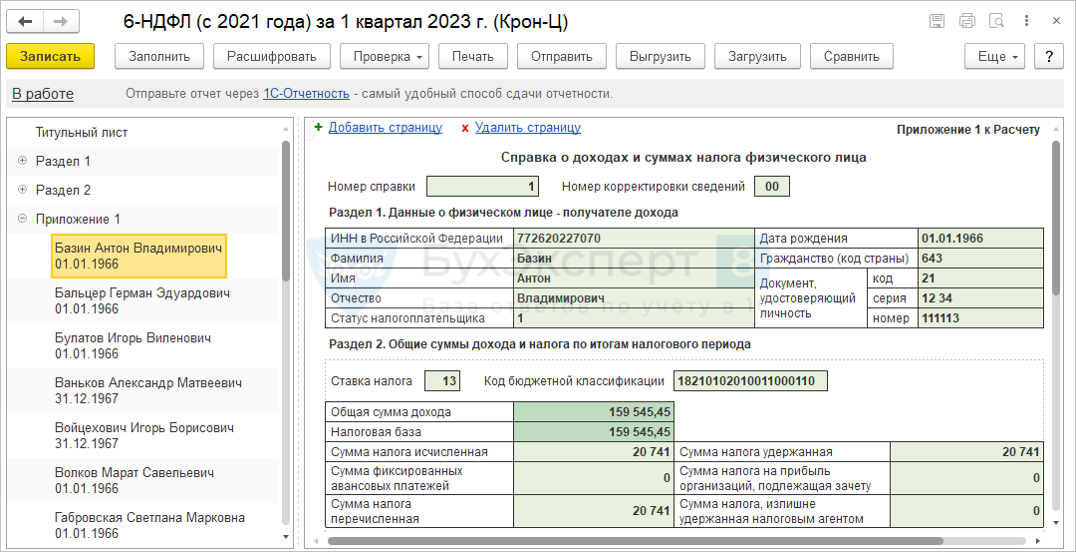

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

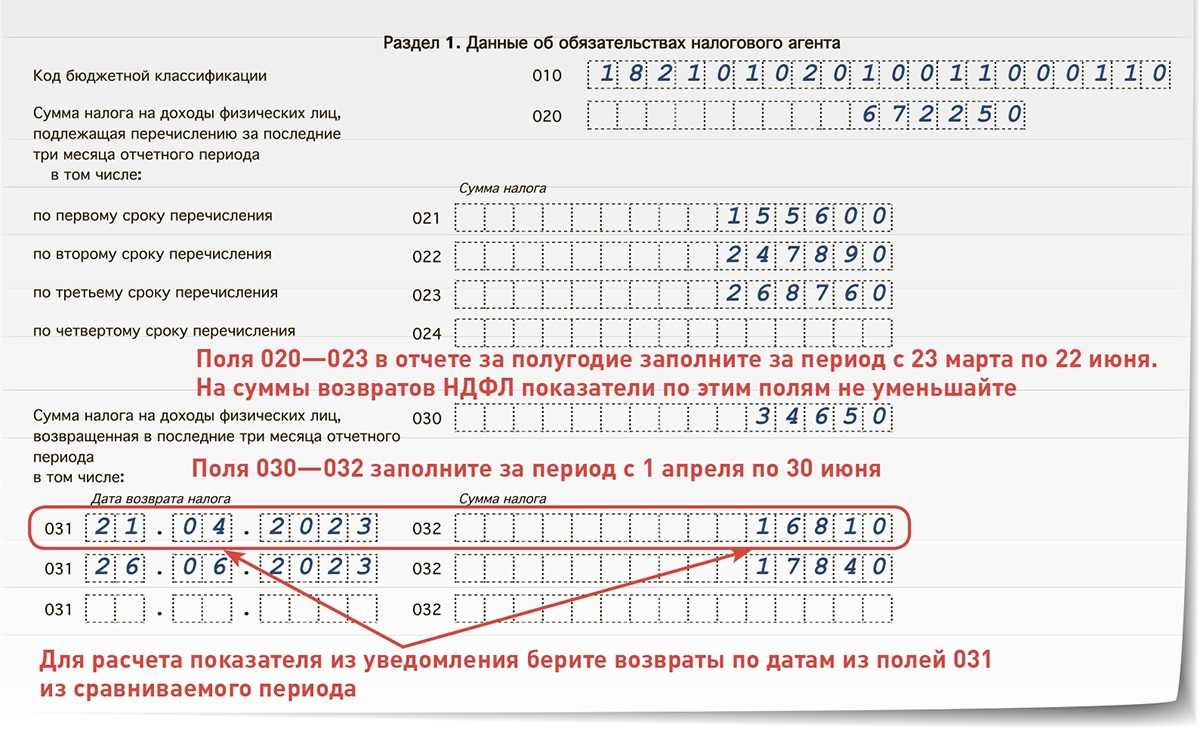

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

Новая форма 6-НДФЛ

Указанные новшества привели к тому, что расчет 6-НДФЛ был обновлен. Действующий ранее бланк не отменили полностью, а лишь изменили в нем Раздел 1 и правила заполнения. Новая форма 6-НДФЛ утверждена приказом от 15.10.2020 № ЕД-7-11/753@ в редакции приказа от 29.09.2022 № ЕД-7-11/881@. Именно по ней нужно формировать расчет в текущем году.

Вот что изменилось в Разделе 1:

- В верхнем левом углу изменился штрих-код. Новый код – 2310 3023. Если на второй странице 6-НДФЛ стоит этот код, значит, для отчетности за периоды 2023 года используется актуальный бланк.

- Строка 020 стала называться иначе: «сумма НДФЛ, подлежащая перечислению за последние 3 месяца расчетного периода». Ранее тут отражалась сумма НДФЛ, удержанная за тот же срок.

- В блоке строк, где нужно отражать суммы НДФЛ, исключили поля для указания дат, ведь теперь эти даты универсальны.

- Самих строк для указания сумм НДФЛ осталось всего четыре, ведь максимальное количество сроков уплаты налога в квартале теперь равно четырем. При формировании отчетности за квартал, полгода и 9 месяцев заполняются три строки, за год – четыре строки.

Других изменений в 6-НДФЛ нет. Ранее заявлялось, что в Разделе 2 появится строка 161 для отражения налога к уплате за последние 3 месяца расчетного периода. Однако это изменение пока не внесли.

Новый порядок уплаты НДФЛ

Федеральный закон от 29.05.2023 № 196-ФЗ в целом не меняет общеустановленный порядок и сроки уплаты НДФЛ. Для целей уплаты НДФЛ датой получения дохода по-прежнему будет являться фактический день выплаты такого дохода. То есть, обязанность по удержанию и уплате налога с выплачиваемых работникам авансов за работодателями сохранена.

Сохраняется и порядок исчисления налога. Налоговые агенты, как и раньше, должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца (п. 6 ст. 226 НК РФ). Что касается НДФЛ, удержанного за период с 1 по 22 января, то его нужно уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно направить в налоговую инспекцию уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 число текущего месяца (п. 9 ст. 58 НК РФ). Налоговые органы списывают НДФЛ согласно поступившему уведомлению об исчисленной сумме налога не позднее 28 числа соответствующего месяца. Данная процедура уплаты НДФЛ не меняется.

Но теперь закон предусматривает возможность уплаты НДФЛ в счет предстоящих платежей по налогу до наступления самого срока платежа (28 числа каждого месяца). При положительном сальдо ЕНС и поданном уведомлении о рассчитанной сумме НДФЛ, ИФНС в автоматическом режиме засчитает налог к уплате не позднее дня, следующего за днем поступления уведомления (п. 7 ст. 78 НК РФ).

При этом полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Данные правила вступят в законную силу уже с 29 июня 2023 года.

https://buh.ru/articles/documents/168321/

Как исправить ошибку в уведомлении по НДФЛ

Если компания сдала в ФНС уведомление с ошибкой, ей нужно заполнить и отправить новый документ. Порядок исправления ошибки зависит от того, какие именно данные указаны неверно.

| Ошибка в сумме налога | Впишите те же реквизиты (КПП, код по ОКТМО, КБК), что и в старом уведомлении. Укажите новую, правильную сумму налога. После подачи документа ФНС проведёт корректировку |

|---|---|

| Ошибка в других данных | Потребуется заполнить два блока с данными. В первом впишите те же реквизиты, что и в старом уведомлении, а в поле «Сумма» поставьте 0. Во втором укажите верные данные. ФНС проведёт корректировку после получения документа |