Проводки и примеры

Рассмотрим различные ситуации хозяйственной жизни с использованием счетов 75, 80 и корреспондирующих с ними на условных примерах.

Формирование уставного капитала

Пусть условно капитал величиной 80 тыс. руб. имеет разделение на 4 доли. Две из них у сторонней организации «А», две – у частных лиц Петрова и Иванова. Проводки:

- ДТ 75/1/«А» КТ 80 — 40000,00 руб. — задолженность организации «А» в УК.

- ДТ 75/1/«Петров» КТ 80 — 20000,00 руб. — задолженность Петрова в УК.

- ДТ 75/1 /«Иванов» КТ 80 — 20000,00 руб. — задолженность Иванова в УК.

Погашение задолженности:

- ДТ 08 КТ 75/1/«А» — 33333,33 руб. — организацией внесено в УК производственное оборудование.

- ДТ 19 КТ 75/1/«А» — 6666,67 руб. — восстановлен НДС по внесенному оборудованию.

- ДТ 51 КТ 75/1/«Иванов» — 20000,00 руб. — Иванов погасил задолженность по вкладу в УК перечислением на р/счет.

- ДТ 50 КТ 75/1/«Петров» — 20000,00 руб. — Петров погасил задолженность по вкладу в УК внесением наличных.

На заметку! Оценивать имущественные, неденежные вклады в УК участники хозяйственного общества самостоятельно не имеют права. Оценивает такие вклады независимый эксперт-оценщик. Выше определенной им суммы неденежный вклад отражать в учете нельзя (ГК РФ, ст. 66.2-2).

Задолженность учредителей по взносам в уставный капитал в балансе

Актив -это дебетовые остатки счетов или иначе оборотные и внеоборотные средства, а пассив -источники их образования. Основные средства-это внеоборотные активы. в частности-машины .оборудование, здания, сооружения, передаточные устройства-т. е. все средства которые учитываются на счета-01.08,03 и имеют стоимость более 40000 за единицу. НМА-это нематериальные активы- к ним относятся -лицензии, программные продукты, товарные знаки, ноу-хау и т. д. Читай теорию.

Рустемчик, открой книжечку и прочитай. Если ты уже с азами тупишь, то иди дворником работай. Вроде бы всё по русски написано: 1) часть бухгалтерского баланса (левая сторона) , отражающая состав и стоимость имущества организации на определённую дату. 2) Совокупность имущества, принадлежащего юридическому лицу или предпринимателю. Шевели мозгами, мальчик. Дальше будет хуже.

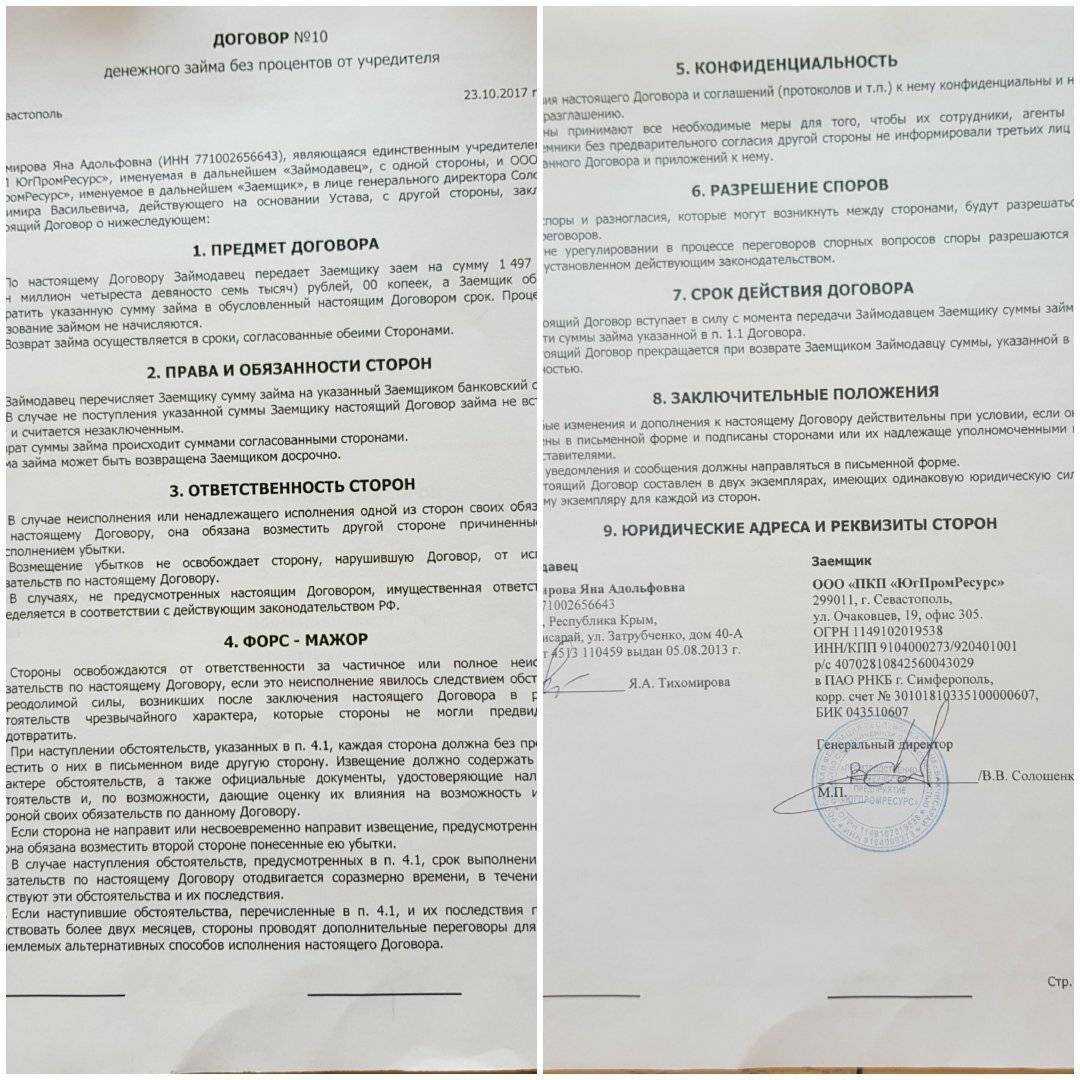

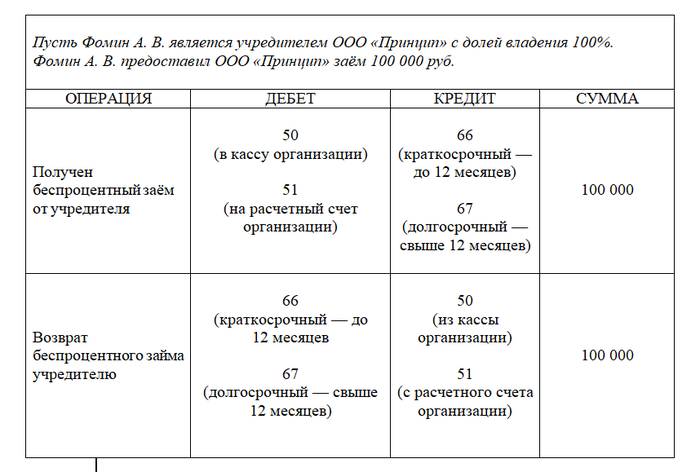

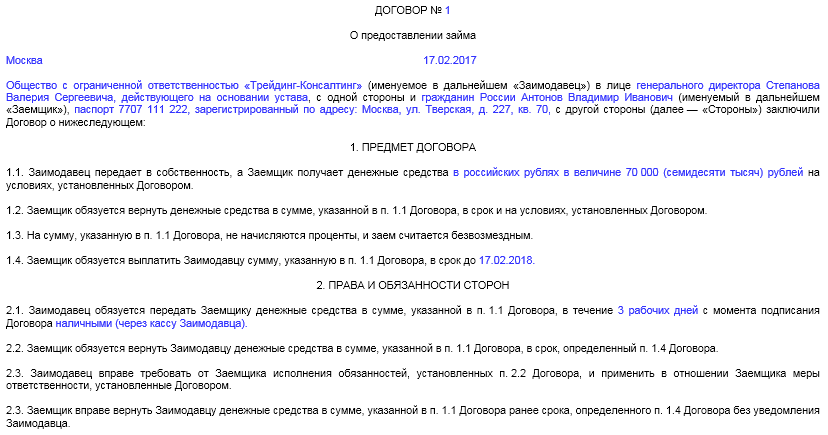

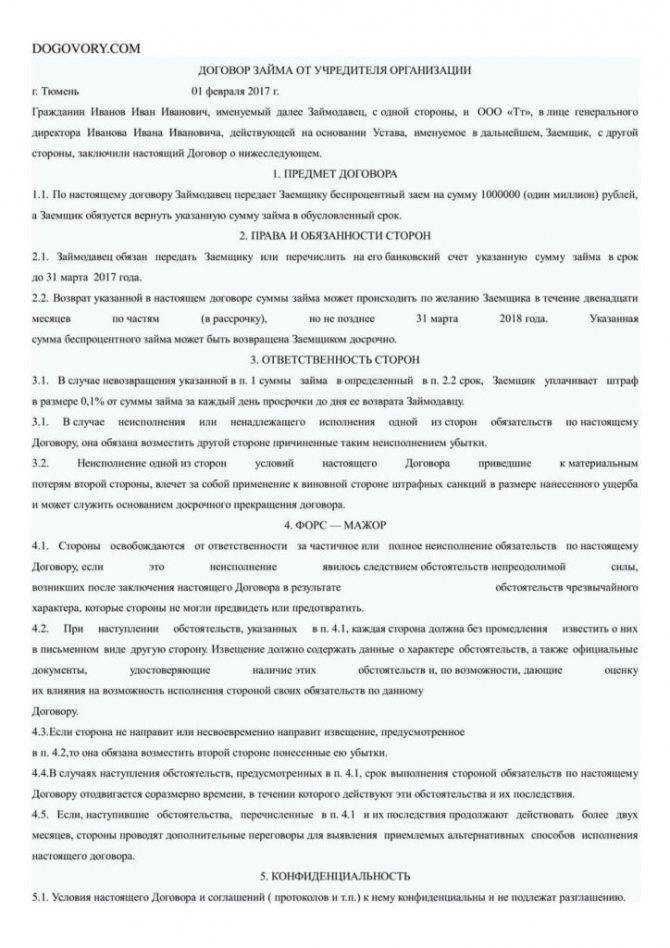

Прикрытие займом оплаты товара

Другой частый случай нарушения с займами – это схема по сокрытию выручки, когда документы по товарам/работам/услугам не оформляются, вместо этого стороны заключают договор займа на соответствующую сумму для того, чтобы избежать налогообложения выручки.

Однако налоговые органы раскрывают и такие непростые ухищрения: например, учредитель предоставлял обществу беспроцентные займы в размере, который соответствует, неучтенной выручке, не имея финансовой возможности по предоставлению займов. При этом в договорах займа и дополнительных соглашениях к ним не указаны суммы предоставляемых заемных средств, сроки, порядок выдачи и возврата заемных средств. Заемные средства регулярно вносились в кассу общества и в дальнейшем на расчетный счет учредителя с назначением платежа «выручка» в дни сдачи наличной торговой выручки в банк, однако источник формирования этой выручки подтвержден не был. В результате налогоплательщику был доначислен налог на прибыль.

Помощь учредителя фирме: какой вариант выбрать и как правильно оформить

- безвозмездная помощь, оформленная договором дарения;

- возмездная помощь, оформленная договором займа с начислением процентом или без такового;

- вклад учредителя в имущество фирмы;

- дополнительный вклад в уставный капитал.

3

Чтобы не попасть «на налоги», компании важно заранее выбрать правильный способ оформления помощи от учредителя, учитывая все факторы

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

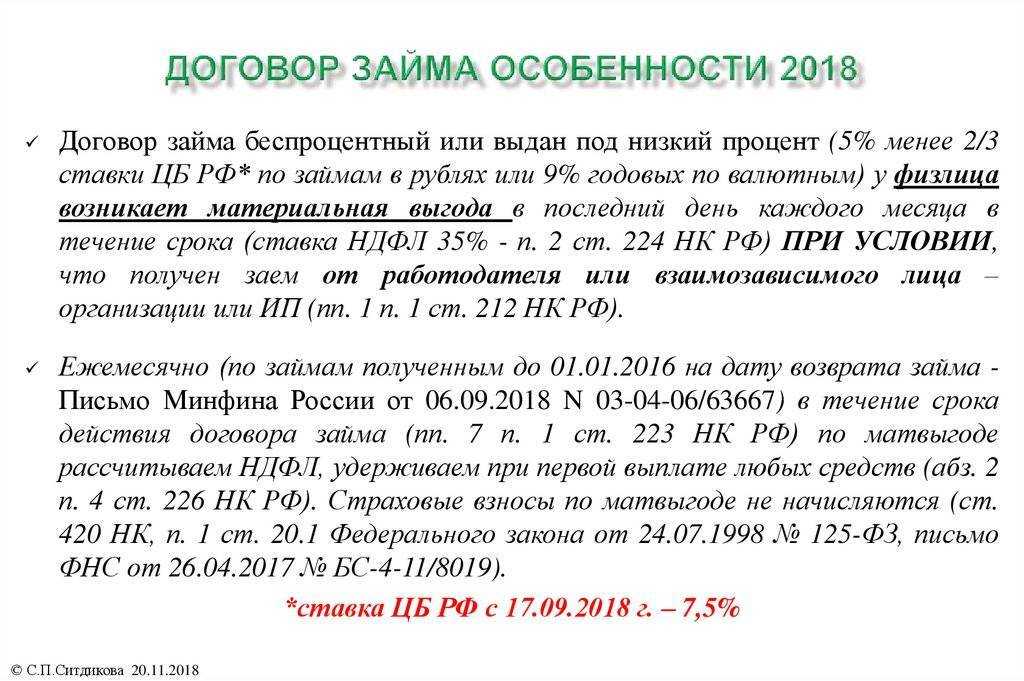

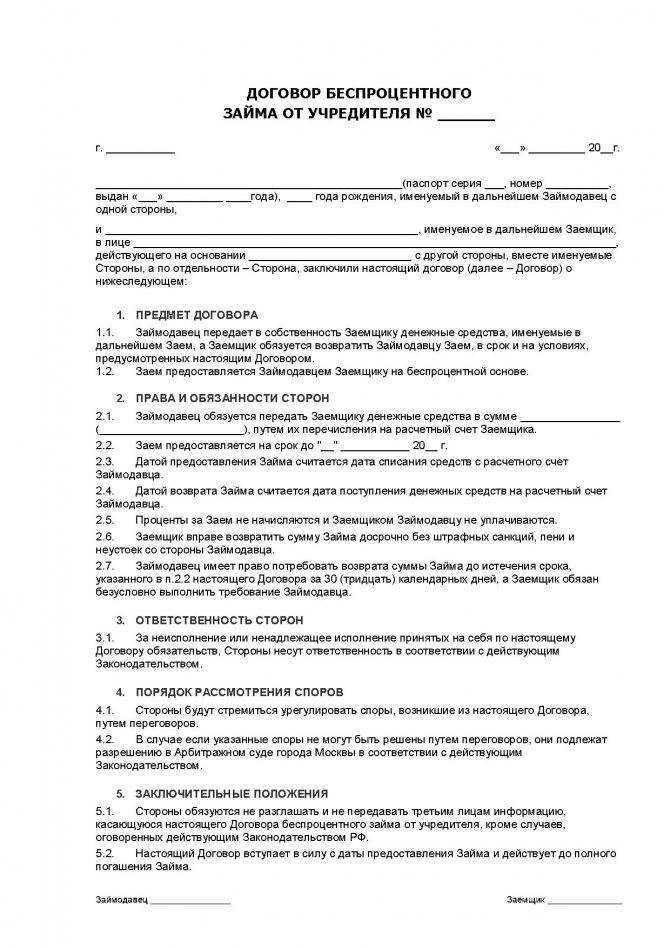

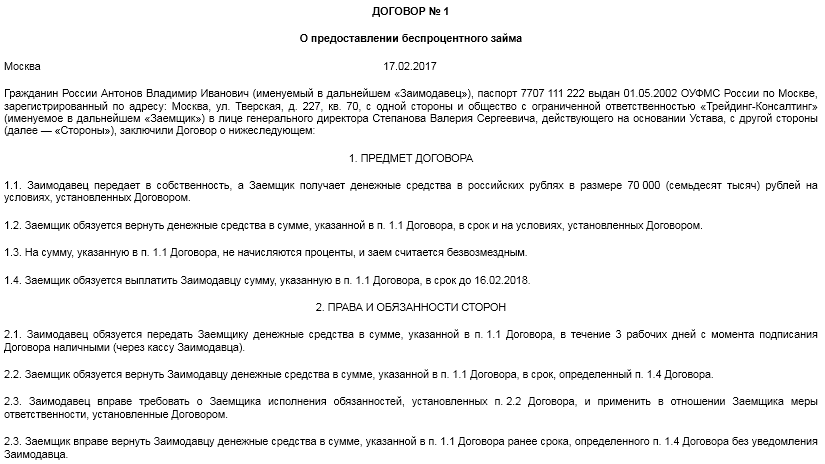

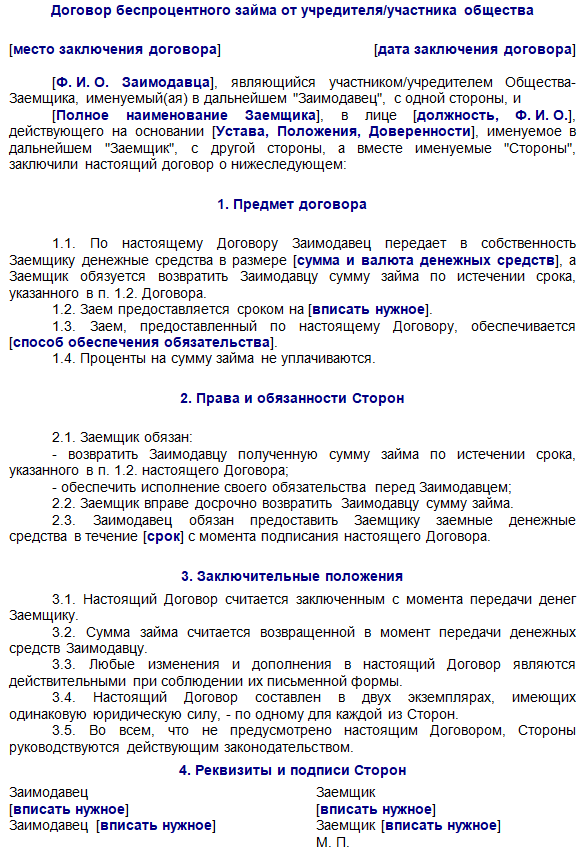

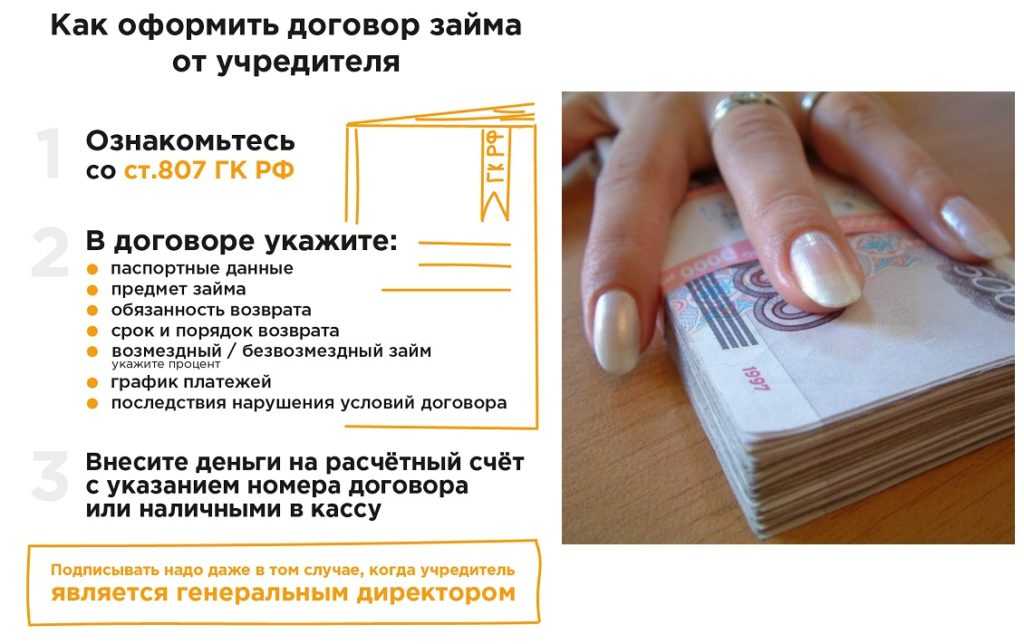

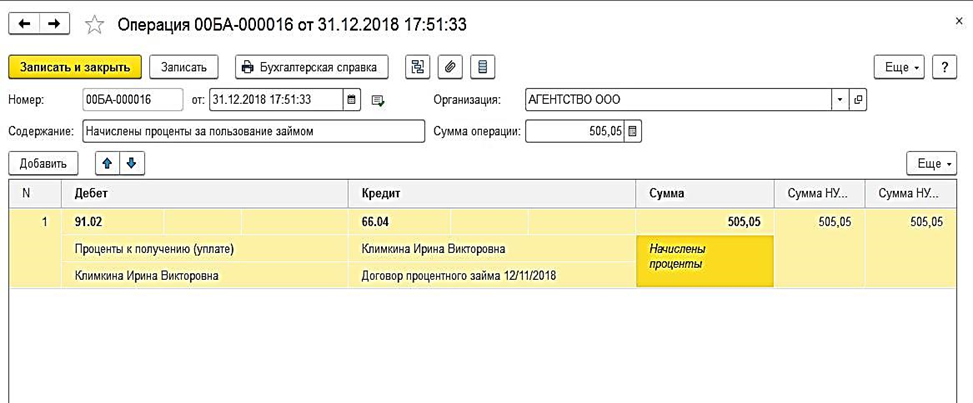

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Риск переквалификации займа

На практике иногда возникают ситуации, когда налоговики подозревают участников займа в том, что договор займа был оформлен для прикрытия, т.е. без реальных намерений по созданию для заимодавца и заемщика правовых последствий. Чем это чревато?

Есть два вида последствий. Первый – всю сумму процентов проверяющие могут исключить из уменьшаемых расходов. Второй – могут признать все тело займа доходом, облагаемым налогом (постановление Арбитражного суда Западно-Сибирского округа от 21.08.2018 № Ф04-2930/2018 по делу № А27-12887/2017 – в пользу ИФНС).

Возможен еще третий вид последствий для тех, кто применяет УСН: при такой переквалификации заемщик может слететь со спецрежима, если выяснится, что при переквалификации займа в доход увеличится порог дохода, дающий право на применение УСН. Это грозит доначислением сразу по нескольким налогам (налог на прибыль/НДФЛ, НДС и пр.). Подобные прецеденты случались, и суд в этом случае поддерживал налоговиков (Определение Верховного Суда РФ от 03.04.2019 № 304-ЭС19-3151).

В отношении первого вида последствий отметим, что риски возникают при наличии сразу нескольких подозрительных факторов:

- займодавец является взаимозависимым лицом;

- неуплата процентов на протяжении длительного времени (несколько лет), постоянное продление срока действия договора займа;

- убыточность заемщика, что свидетельствует об отсутствии у него источников для возврата займов и выплаты процентов.

Наличие этих факторов не позволило организации выиграть судебный процесс в деле, рассматриваемом Арбитражным судом Центрального округа в Постановлении от 20.04.2017 № Ф10-960/2017 (определением Верховного Суда РФ от 16.08.2017 № 310-КГ17-10276 было отказано в пересмотре дела). Но не все так однозначно. В судебной практике имеются и примеры судебных споров, решенных в пользу налогоплательщиков (постановления Арбитражного суда Уральского округа от 25.06.2019 № Ф09-2993/19, Арбитражного суда Западно-Сибирского округа от 28.05.2018 N Ф04-1678/2018, Арбитражного суда Северо-Западного округа от 15.08.2018 № Ф07-9023/2018).

https://buh.ru/articles/documents/136697/

На сегодняшний день существует две позиции по данной проблеме.

Согласно первому подходу, процедура внесения вклада в имущество акционерного общества неправомерна ввиду отсутствия прямого указания в ФЗ «Об акционерных обществах».

Их оппоненты справедливо полагают, что данный механизм можно использовать по аналогии закона. Судебная практика подтверждает возможность применения норм ФЗ «Об обществах с ограниченной ответственностью» к акционерным обществам по аналогии закона (Постановление ФАС Западно-Сибирского округа от 26.09.2002 г. по делу № Ф04/3614-453/А75-2002).

Однако решающим доводом в пользу данной позиции является факт последних изменений в законодательстве, вступающих в силу с 01.09.2014 года, исходя их которых видно, что законодатель наделяет и акционеров правом внесения дополнительных вкладов в имущество общества. Новая редакция ГК РФ, еще не вступившая в действие, дополнена статьей 66.1 «Вклады в имущество хозяйственного товарищества или общества», причем вышеуказанная норма распространяется и на акционерные общества, так как отсутствуют указания на применение данных положений исключительно для обществ с ограниченной ответственностью.

Более того факт отсутствия в подпункте 11 части 1 статьи 251 НК РФ указания на вид хозяйственного общества, которое может воспользоваться льготой по налогообложению, лишний раз подтверждает позицию о возможности применения такого механизма финансирования и в отношении акционерного общества. Также существует Письмо Минфина России от 09.11.2006 г. № 03-03-04/1/736, в котором финансовое ведомство отмечает, что подпункт 11 пункта 1 статьи 251 НК РФ применяется независимо от той формы, в которой создана организация.

Как погашается задолженность учредителей по вкладам в УК?

Обязательства учредителей по выплатам в УК требуется погашать. Законом РФ не предусмотрены санкции к учредителю в случае появления просроченных долгов. Но есть возможность внести такой пункт в учредительные документы.

А пока важно соблюдать два норматива:

- на протяжении 4-х месяцев требуется внести, как минимум 50% общей суммы УК;

- сумма не может быть менее 10 тыс. руб.

Погасить обязательства по выплатам в УК можно:

- денежными средствами;

- ЦБ;

- любым имуществом;

- правами требования ДЗ.

Все учредители несут субсидиарную ответственность по долгам фирмы до момента полного погашения задолженности по уставному капиталу (п. 4 ст. 66.2 ГК РФ)

Все учредители несут субсидиарную ответственность по долгам фирмы до момента полного погашения задолженности по уставному капиталу (п. 4 ст. 66.2 ГК РФ)

Формируются следующие проводки в учете фирмы:

| Дебет | Кредит | Описание операции |

| Дт 50 | Кт 75/1 | Погашение обязательств через кассу организации |

В таких случаях предприятие имеет право установить лимит на сумму средств, которые находятся в кассе. Излишние сумы в таких случаях необходимо направлять на расчетный счет:

| Дебет | Кредит | Описание операции |

| Дт 51 | Кт 75/1 | Погашена задолженность перечислением на расчетный счет |

Также есть возможность погашения задолженности при помощи передачи имущества:

| Дебет | Кредит | Описание операции |

| Дт 08 | Кт 75 | Внесено имущество в УК |

| Дт 01 | Кт 08 | Введены в эксплуатацию основные средства |

| Дт 75 | Кт 80 | Внесены коррективы в УК |

Если участник вносит задолженность материалами, то корреспонденция будет происходить со сч. 10:

| Дебет | Кредит | Описание операции |

| Дт 10 (41) | Кт 75 | Получены материалы (товары) от учредителя в счет погашения задолженности |

Когда УК создается за счет ДЗ, необходимо сформировать следующие проводки:

| Дебет | Кредит | Описание операции |

| Дт 76 | Кт 75 | Организации переданы права требования по обязательствам в счет погашения УК |

| Дт 51 | Кт 76 | Произведен расчет дебитора по обязательству |

В бухучете УК относится к пассивам баланса и его отражают в виде величины, которая определяется учредительной документацией по строке 1310 (даже в ситуации с частичной оплатой). Текущие обязательства участников – актив, потому отражаются по строке 1230.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 нк рф

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги – к имущественным правам.ст. 128 ГК РФ

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НК также распространяется и на прощение долга.Письмо Минфина России от 14.12.2022г No 03-03-07/72930; Постановление Арбитражного суда Центрального округа от 27.01.2022 по делу NoА23-1634/2022

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна – освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

Несомненная «фишка» этого безналогового основания – это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении – от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия – прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %. Важно!

Важно!

Передать «дочерний подарок» участнику – физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

- не выдержан срок владения 365 дней;

- помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать “дочерний подарок” (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ.

Дарение – это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: “пошел ты знаешь куда, со своим фломастером). “Дочерний подарок” – это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества.

При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».Постановление Президиума Высшего Арбитражного Суда РФ

Финансовая помощь от учредителя: как выгоднее оформить

Получение в качестве вклада в имущество общества денежных средств, иного имущества, имущественных или неимущественных прав в размере их денежной оценки не образует облагаемого налогом на прибыль дохода (подп. 3.7 п. 1 ст. 251 НК РФ, письмо Минфина России от 27.01.2022 № 03-03-06/1/4651). При этом обязательным условием такого освобождения от налогообложения является осуществление вклада в имущество в соответствии с нормами гражданского законодательства.

- долей в уставных капиталах других организаций, ценных бумаг (пп. 12 п. 2 ст. 149 НК РФ);

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также программ для ЭВМ и базы данных, включенных в единый реестр российских программ для ЭВМ и баз данных (пп. 26, 26.1 п. 2 ст. 149 НК РФ).

При принятии решения о наиболее подходящем способе оформления учитывайте такие факторы как форма финансовой помощи (денежные средства, имущество, имущественные права), доля участия в капитале получающей стороны, готовность организации и участника к соблюдению всех формализованных корпоративных процедур, предусмотренных для выбранного способа.

Если хотя бы одно из перечисленных выше условий не соблюдается, то полученное безвозмездно имущество или имущественные права включаются организацией — получателем в состав внереализационных доходов на основании подп. 8 ст. 250 НК РФ. При этом полученное имущество или имущественные права учитываются по рыночной стоимости, определенной с учетом положений ст. 105.3 НК РФ, но только в том случае, если эта рыночная цена не ниже, чем:

При передаче имущества в качестве вклада в уставный капитал учредитель должен будет восстановить «входной» НДС, ранее принятый по нему к вычету. Если объектами вклада являются основные средства и нематериальные активы, то сумма НДС к восстановлению определяется пропорционально остаточной (балансовой) стоимости без учета переоценки (пп. 1 п. 3 ст. 170 НК РФ). Налог восстанавливается в квартале передачи имущества. При этом организация, получившая вклад в уставный капитал, вправе принять к вычету НДС, который был восстановлен участником (акционером) при передаче имущества (п. 11 ст. 171 НК РФ).

Финансовая Помощь Учредителя Налогообложение 2021

Особенности учредительской безвозмездной помощи Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно.

Условия, при которых организация вправе принять к вычету входной НДС, определены в статьях 171 и 172 Налогового кодекса РФ. От того, за счет каких источников были приобретены товары, работы или услуги, право покупателя на вычет по НДС не зависит. Поэтому в рассматриваемой ситуации входной НДС можно принять к вычету на общих основаниях.

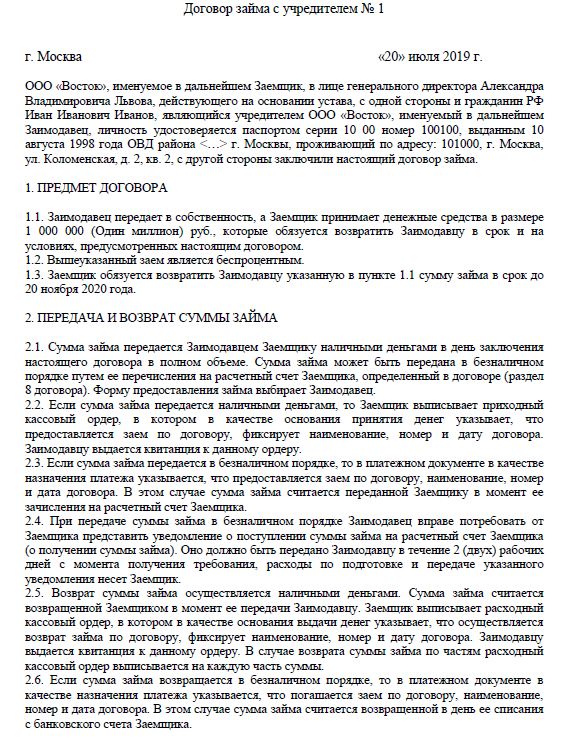

В феврале учредитель ООО «Торговая фирма «Гермес»» А.В. Львов оказал организации безвозмездную финансовую помощь в денежной форме. Деньги были предоставлены на пополнение собственных оборотных средств. Размер помощи – 150 000 руб. В этом же месяце полученные деньги были направлены на покупку материалов. Стоимость приобретенных материалов – 150 000 руб. (в т. ч. НДС – 22 881 руб.). В марте материалы были отпущены в производство.

Им не нужно включать в доходы стоимость вклада в имущество, если:. Во всех этих случаях организация может воспользоваться льготой, но только при условии, что в течение года с момента получения имущества оно не будет передано третьим лицам.

При расчете налога на прибыль стоимость безвозмездно полученного компьютера не учитывается подп. Эти правила применяются как при методе начисления, так и при кассовом методе подп. Объясняется это тем, что поступление денег облагают НДС, только если оно связано с расчетами за реализованные товары, работы или услуги подп.

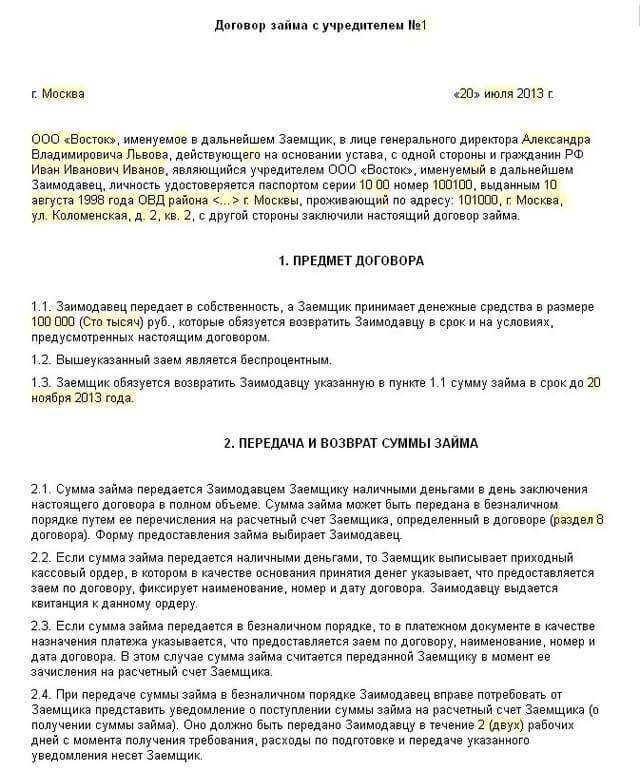

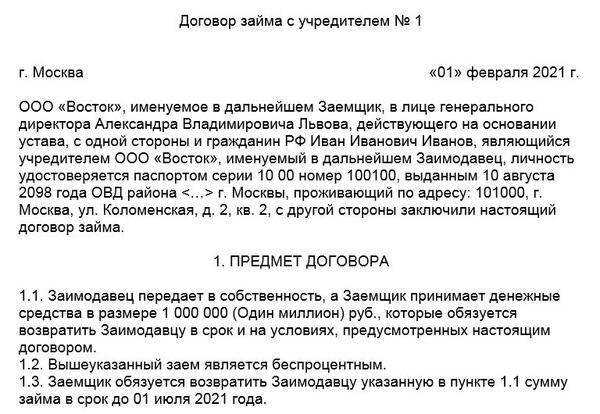

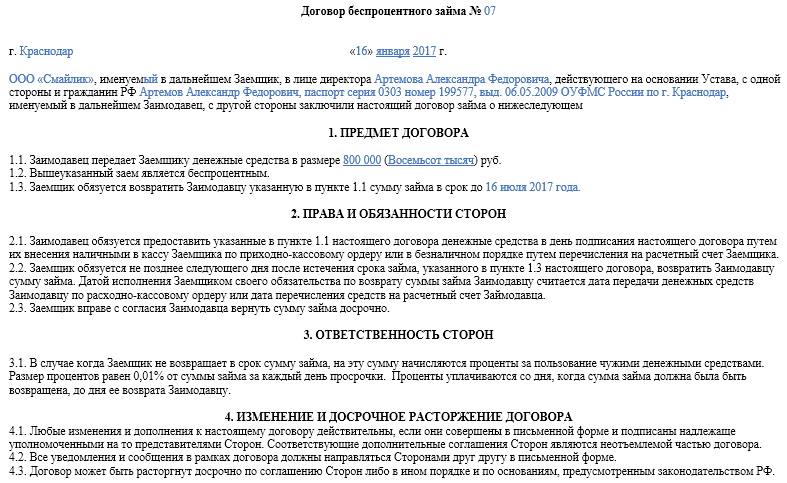

Если рассматривать налоговые последствия беспроцентного займа от учредителя, 2020 год ничего нового в НК РФ не добавил. Сделка не признается контролируемой, если заемщик и заимодавец являются резидентами РФ (пп. 7 п. 4 ст. 105.14 НК РФ). Дохода из-за экономии на процентах для фирмы не будет (Письмо Минфина от 23.03.2017 № 03-03-РЗ/16846) — если помощь была предоставлена в рублях. Для оформления долгового обязательства в валюте, а также для взаимоотношений с участниками-иностранцами необходимо обратиться к закону 173-ФЗ от 10.12.2003 и новой Инструкции Банка России № 181-И от 16.08.2017. Беспроцентно получить деньги в валюте возможно, но если сделка превышает 3 млн руб., она будет поставлена на учет банком.

Налогообложение займа

При формировании налога на прибыль беспроцентный займ не учитывается ни в доходах, ни в расходах, в соответствии со ст. 41 НК РФ беспроцентный займ признается экономической выгодой, которая в свою очередь не является доходом в соответствии со статьей 25 НК РФ.

Займ, который учредитель прощает своей фирме (а он может не просить его вернуть) признается внереализационным доходом. И с этой суммы вам придется исчислить и уплатить налог на прибыль. Однако, если доля учредителя, простившего сумму займа своей компании, превышает 50% от общего размера уставного капитала, дохода при прощении займа в этом случае у компании не возникает.

Изменения уставного капитала

Для чего и как уменьшить уставный капитал

Уменьшение уставного капитала требуется в следующих случаях:

- стоимость чистых активов меньше уставного капитала на конец второго финансового года или последующих (альтернативный вариант — увеличение чистых активов);

- невозможность реализации или распределения между другими участниками неоплаченной доли в уставном капитале;

- невозможность оплаты действительной стоимости доли участника при его выходе из капитала общества.

Уменьшить уставный капитал участники общества также могут и добровольно, если считают это целесообразным для развития бизнеса.

Уменьшение уставного капитала можно осуществить через снижение номинальной стоимости долей всех участников при сохранении самих долей либо путем погашения долей. При этом уменьшить объем уставного капитала можно только до уровня, который соответствует минимальному размеру уставного капитала для данной формы организации, но не ниже. Эти уровни установлены законом. (См. раздел «Минимальный размер уставного капитала»).

Пример. Эдуард и Лев, имея доли в размере по 50% в ООО «Софа Интертеймент», решили уменьшить его уставный капитал с 200 000 рублей до 100 000 рублей. Номинальная стоимость доли каждого из них составляла 100 000 рублей, а после уменьшения уставного капитала будет равна 50 000 рублей.

Для уменьшения уставного капитала участники общества должны провести общее собрание и утвердить это решение. Затем необходимо подать в орган регистрации (ФНС) пакет необходимых документов: заявление, устав общества в новой редакции, протокол общего собрания (или решение единственного участника), документ об уплате госпошлины. ФНС вносит изменения в учредительные документы и делает запись в ЕГРЮЛ о том, что общество находится в процессе уменьшения уставного капитала.

Далее общество подает сведения об уменьшении уставного капитала в Единый федеральный реестр и дважды (сразу после внесения изменений в ЕГРЮЛ и через месяц) публикует сообщение об уменьшении уставного капитала в «Вестнике государственной регистрации». Затем подает в ФНС повторно пакет документов, включая подтверждение уведомления кредиторов об уменьшении уставного капитала. После этого ФНС вносит изменения в ЕГРЮЛ и устав общества.

Для чего и как увеличивать уставный капитал

Увеличение уставного капитала может произойти из-за нескольких причин:

- получение кредита;

- привлечение инвесторов;

- планы по участию в тендерах;

- начало деятельности в сфере, которая требует больший минимальный размер уставного капитала.

Увеличение уставного капитала при этом должно быть предусмотрено уставом, в противном случае придется вносить в него изменения.

Уставный капитал можно увеличить путем:

- привлечения нового участника;

- дополнительных вкладов участников;

- внесения в уставный капитал имущества общества.

Пример 1. Эдуард и Лев решили увеличить уставный капитал АО «Ягодка» за счет привлечения нового участника. Уставный капитал составляет 1 млн рублей, разделен на 1 млн акций номинальной стоимостью 1 рубль каждая. Эдуард и Лев имеют доли в капитале по 50%. Они проводят дополнительный выпуск 500 000 акций компании, который за 500 000 рублей приобретает Игорь (рыночная цена акций соответствует номинальной). Игорь ставится совладельцем предприятия с долей 33,3%, доли Эдуарда и Льва снижаются с 50% до 33,3%.

Пример 2. Эдуард и Лев решили увеличить уставный капитал ООО «Фрукты», в котором имеют доли по 25%, в три раза, со 100 000 рублей до 150 000 рублей, за счет дополнительных вкладов участников. Третьим участником компании является Игорь с долей 50%. Он поддерживает это решение на общем собрании, но сам вносить дополнительный вклад не будет. Эдуард и Лев вносят в капитал по 25 000 рублей. В результате их доли увеличиваются с 25% до 33,3%, а доля Игоря снижается с 50% до 33,3%.

Порядок действий общества при увеличении уставного капитала аналогичен порядку действий при его уменьшении.

Ограничение на расходование выручки, полученной наличными

В настоящее время установлены ограничения по расходу выручки из кассы. Так, Указание 3073-У содержит разъяснения о том, что на операции по ценным бумагам, на выдачу или возврат займов, оплату аренды за недвижимость тратить выручку из кассы нельзя. Для этого потребуется снять деньги со счета.

Порядок отражения в бухгалтерском учете

ООО «Компания» находится на упрощенке. В марте 2019 ею были совершены следующие операции:

- 03. – оплата аренды недвижимости наличными в размере 50 тыс. рублей.

- 03. – выдача беспроцентного займа работнику наличными в размере 25 тыс. рублей.

- 03. – возврат краткосрочного займа наличными ООО «Фирма» в размере 60 тыс. рублей.

Для этих целей денежные средства компания снимала с расчетного счета. В бухгалтерском учете данные операции будут отражаться следующим образом:

| Дата | Наименование хозяйственной операции | Проводка | Сумма |

| 02.03. | В кассу поступили денежные средства с расчетного счета | Д50 К51 | 50 000 рублей |

| 02.03 | Представителю арендодателя выдана денежная сумм из кассы в виде арендной платы | Д76 К50 | 50 000 рублей |

| 09.03. | В кассу поступили денежные средства с расчетного счета на выдачу займа сотруднику | Д50 К51 | 25 000 рублей |

| 09.03 | Сотруднику предоставлен заем | Д73 К50 | 25 000 рублей |

| 25.03. | В кассу поступили денежные средства с расчетного счета на возврат займа ООО «Фирма» | Д50 К51 | 60 000 рублей |

| 25.03. | Погашена задолженность по займу, представленному ООО «Фирма» | Д66 К50 | 60 000 рублей |