Заполнение декларации

Декларация по НДС – обязательная отчетная форма, которая представляется всеми организациями и ИП, работающие на ОСНО.

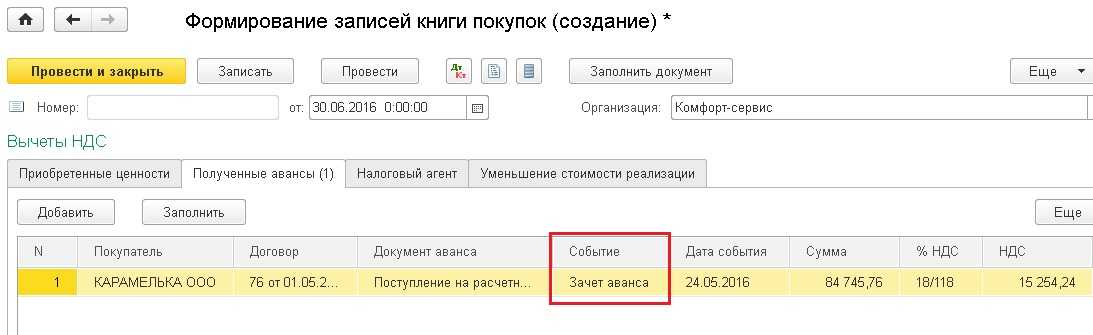

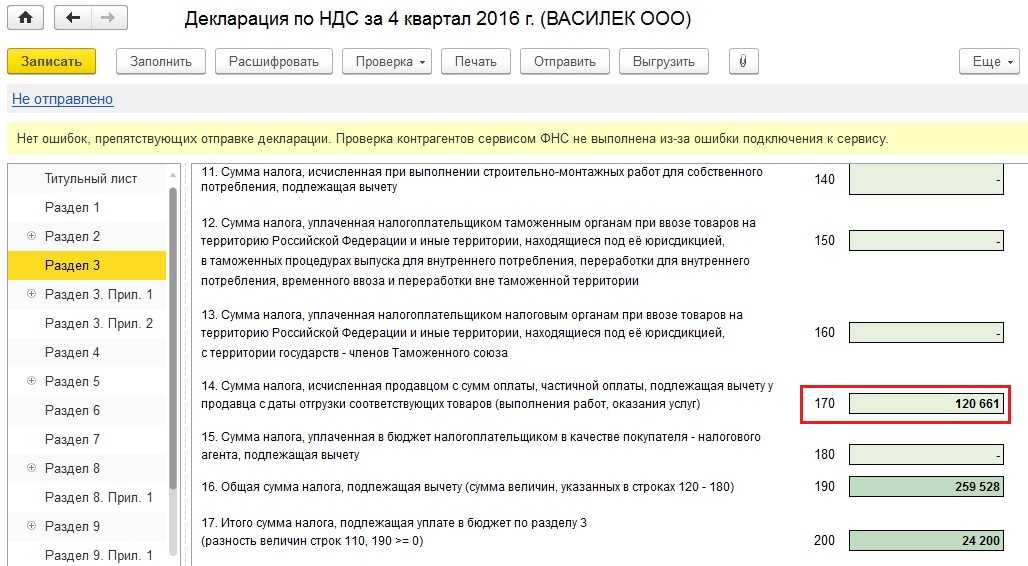

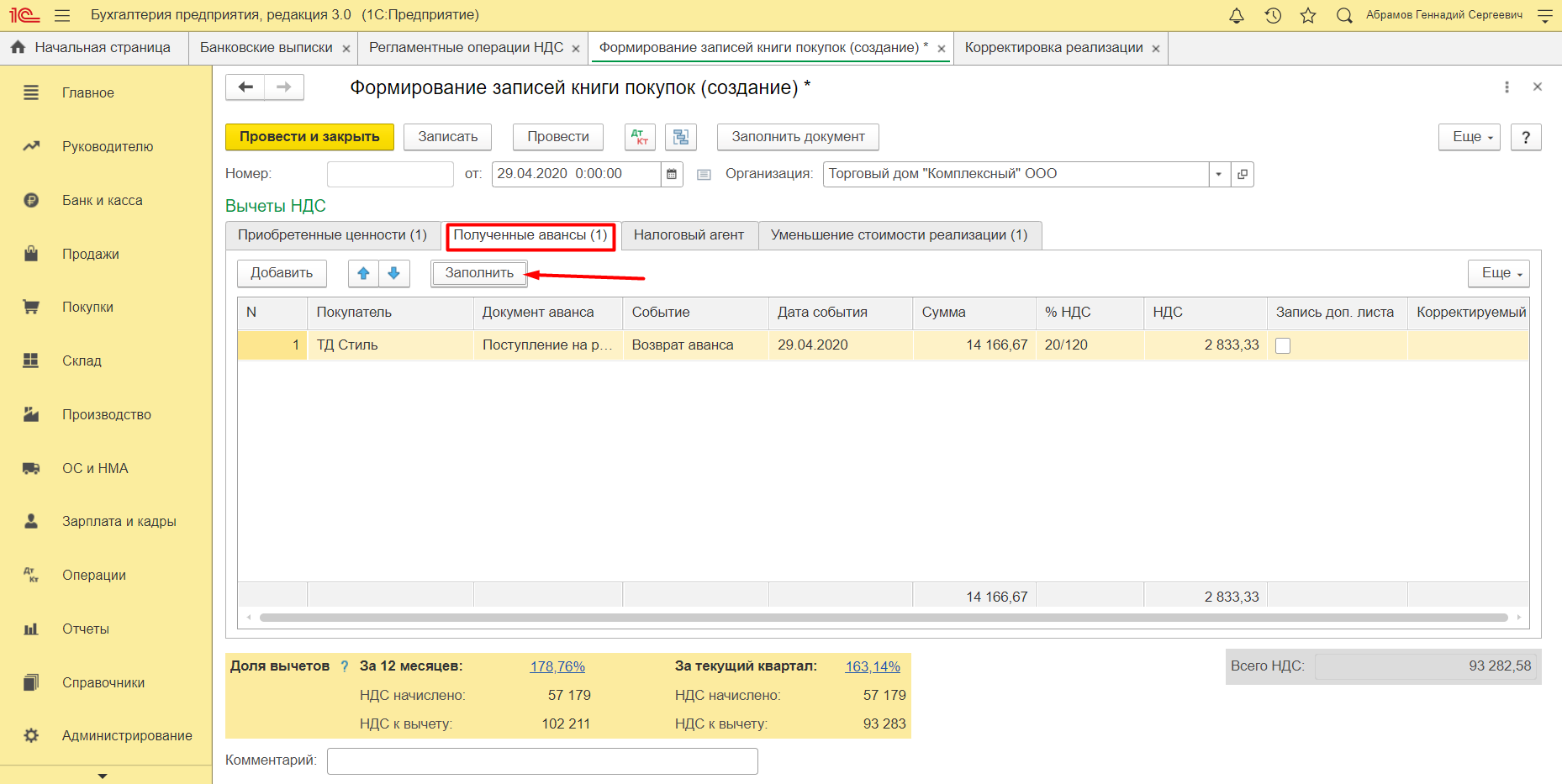

В декларации по НДС вычет по НДС из-за возвращенного аванса прописывается в строке 120, разделе 3 (согласно п. 38.8 Порядка). Это правило учитывается, если, например, аванс был получен в первом квартале, а возвращен – во втором.

Декларация по НДС подается в электронном виде до 25 числа месяца, который следует за отчетным кварталом по п. 5 ст. 174 Налогового кодекса.

НДС платится в бюджет ежемесячно тремя равными долями в течение 3 месяцев после окончания отчетного квартала до 25 числа (согласно п. 1 ст. 174 Налогового кодекса). Если полученная сумма налога к уплате в бюджет не делится на три части, то большая доля платится в последний месяц.

Как отразить возврат аванса

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

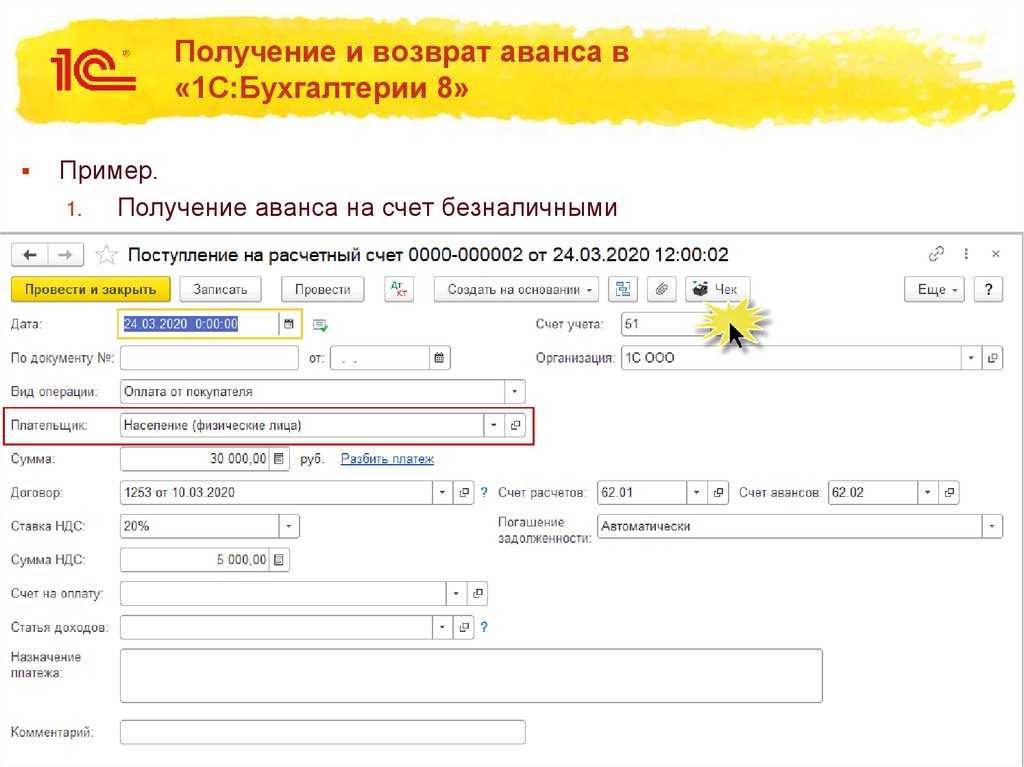

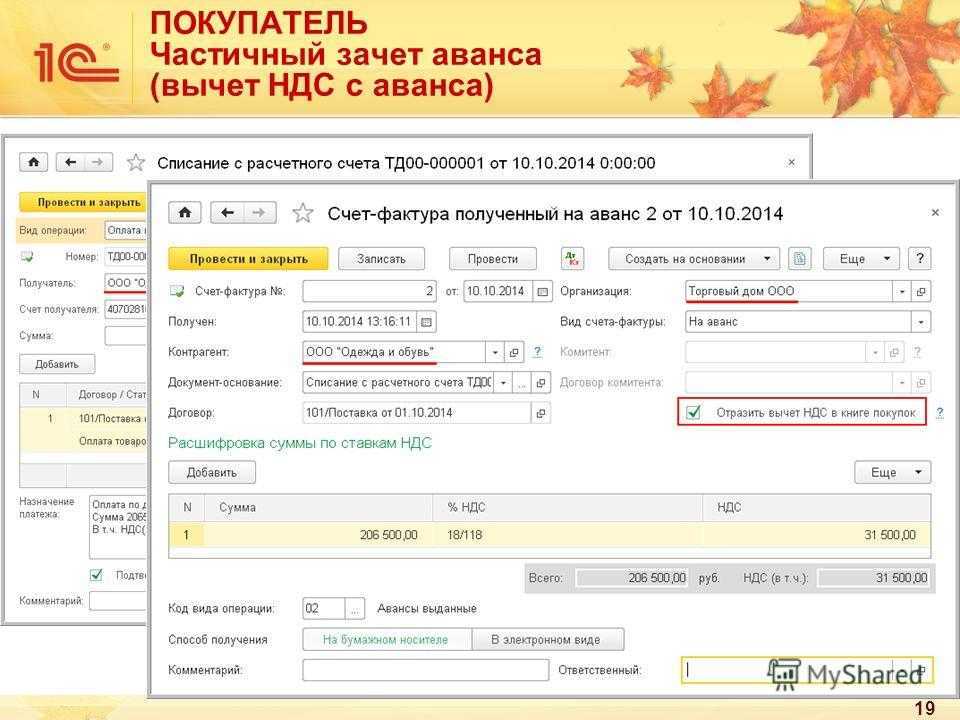

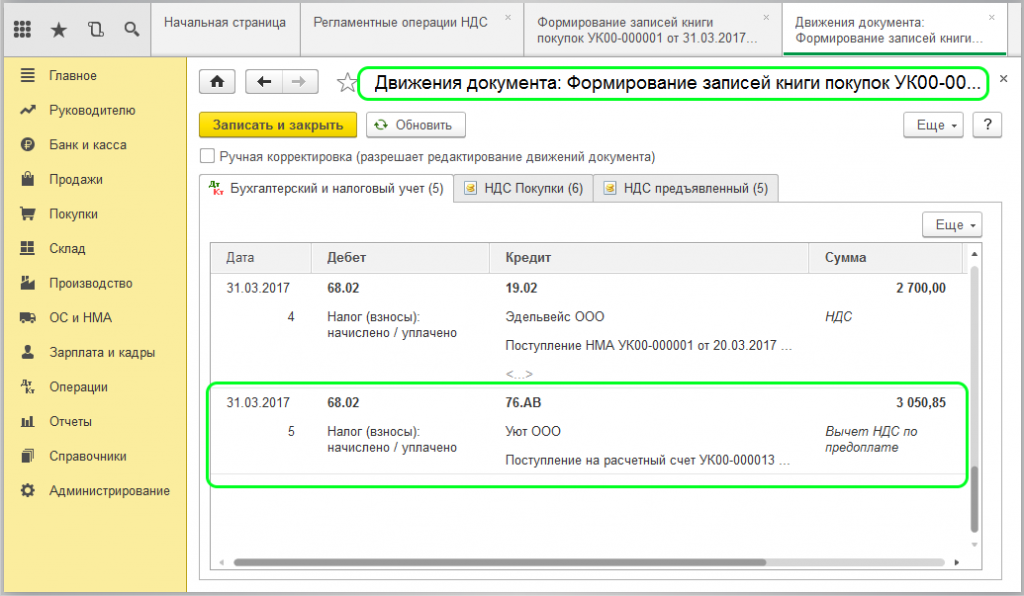

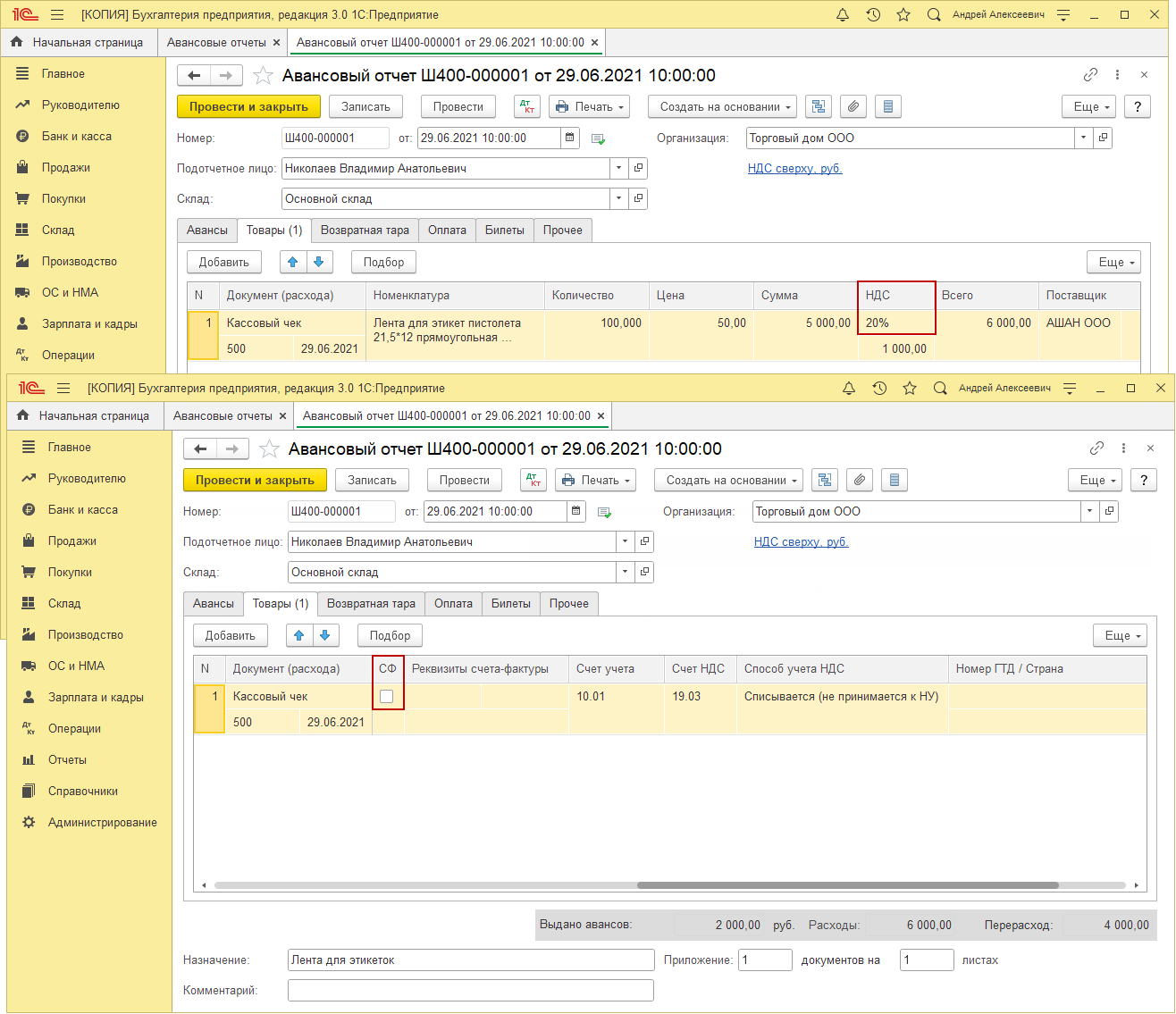

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

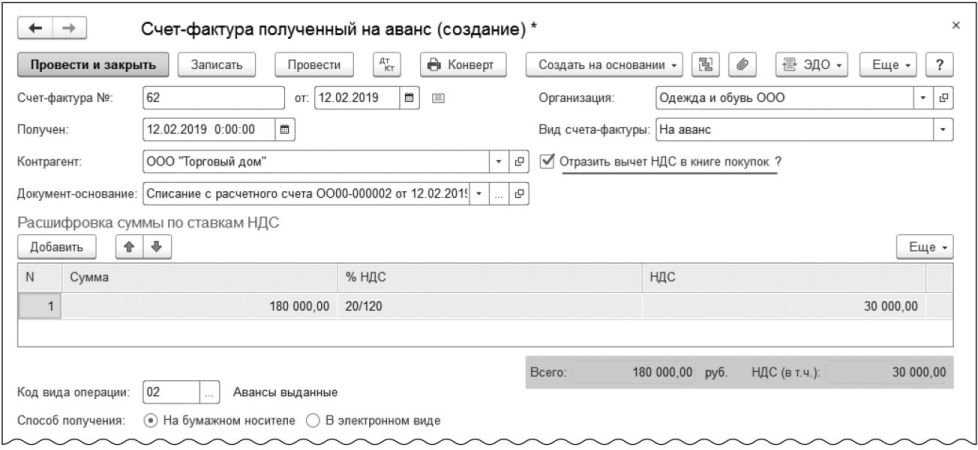

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса

По закону неважно, когда произойдет окончательная отгрузка товаров или оказание услуг в рамках полученной предоплаты. НДС с полученного аванса продавцом начисляется в тот же день

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2015 года №03-07-11/41908.

Определение периода принятия НДС к вычету

С 2015 года плательщик

имеет право выбирать периоды

для принятия налога

к вычету НДС.

Такие коррективы внесены в статью 172.

Плательщик имеет право переносить суммы

на будущие периоды

в срок до 3 лет.

Такие действия целесообразны, если

нужно избежать показателя налога к

возмещению в декларации. Помимо этого,

такое действие проводится, чтобы не

превышать безопасную долю вычетов по

региону.

По мнению органов

контроля, правило о сроке в 3 года

распространено не на все суммы.

Министерство Финансов против возможности

переноса сумм авансового налога. Суммы

по товарам и работам, импорту, услугам

можно переносить на любой квартал, нет

необходимости переноса на ближайший

период.

Заявить возврат фирма

имеет право в течение 36 месяцев после

того, как товары или работы были приняты

на учет. Можно сделать вывод, что

счета-фактуры на купленные товары можно

регистрировать не только в квартале,

когда появляется право на возмещение,

но и позже.

Компания при покупке

ОС имеет право оформить вычеты, что

подтверждается Минфином. Не рекомендуется

частично заявлять вычет по СФ на ОС,

оборудование и НМА. Считается, что такие

действия компании являются неправомерными.

Вычет по представительским

расходам можно заявить, когда утвержден

авансовый отчет. Организация имеет

право принять налог к возврату только

по расходам в пределах нормы, установленной

для налога на прибыль.

Поставщик имеет право

на принятие к возвращению сбора с цены

товаров, которые были возвращены

покупателем. Его можно заявлять в течение

12 месяцев после возврата продукции

согласно статье 172 НК. Если продукты

были приняты на учет покупателем,

необходимо выставление СФ, на основании

него поставщик заявит вычет НДС с цены

возвращенных товаров.

При предоставлении поставщиком скидки для покупателя, он может принять сбор к возврату на основании корректировочного СФ. Заявить возвращение можно в течение 36 месяцев после составления корректировочного СФ. Переносить суммы с аванса на новые периоды не следует. В НК отсутствует норма, которая позволяет так поступать.

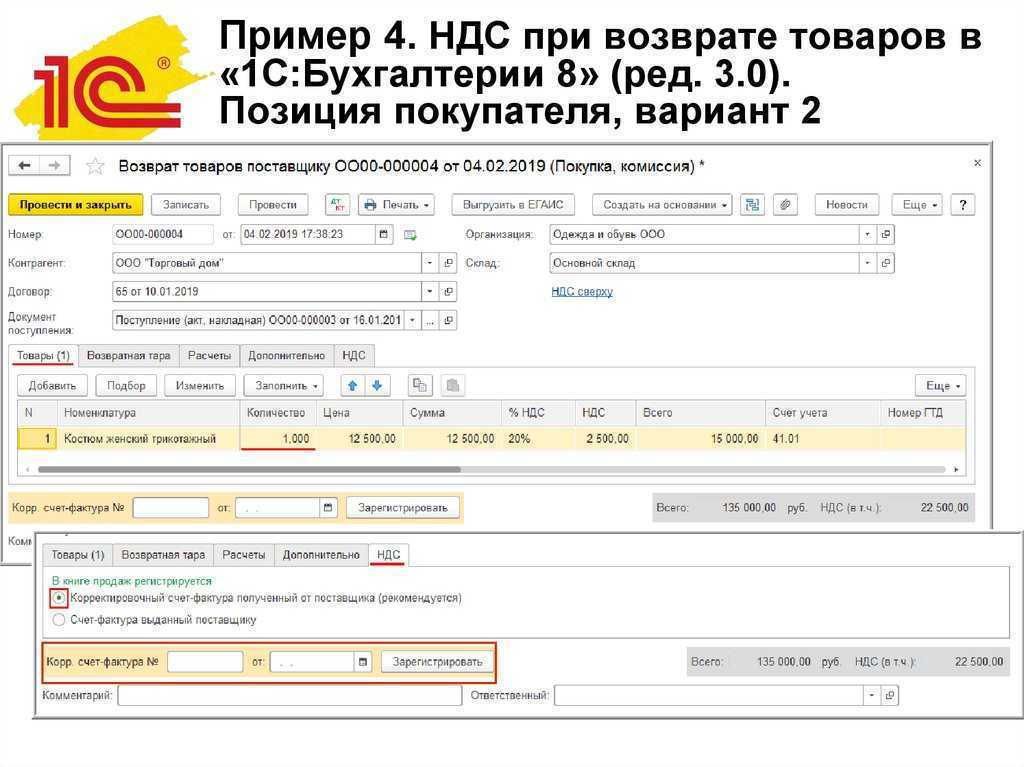

НДС при возврате аванса покупателю

Основным критерием переходного периода является правило: независимо от размера ставки налога, начисленного на аванс (в 2018 – 18%, в 2019 – 20%) при отгрузке, произведенной в 2019 году, в отгрузочном счете-фактуре НДС учитывается в размере 20%. Иных нововведений по НДС с предоплаты не предусмотрено.

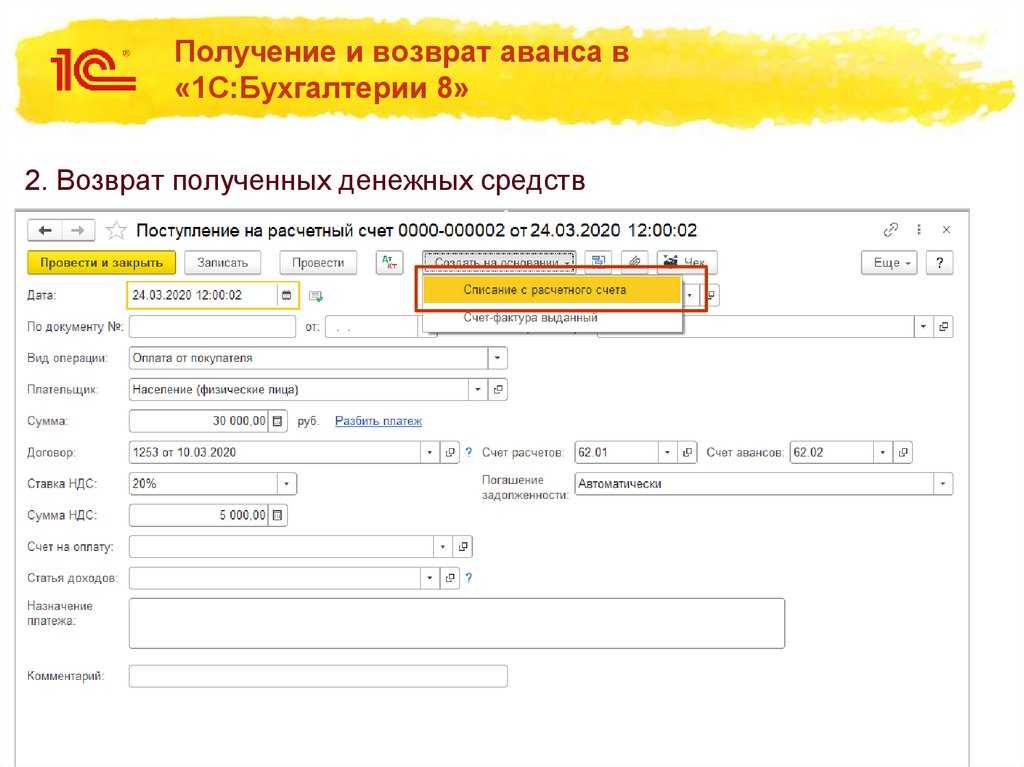

При отгрузке ТМЦ в счет предоплаты продавец вправе возместить из бюджета сумму налога. Но если договор расторгается либо пересматриваются его положения, и отгружается лишь часть товара или поставка аннулируется полностью, то продавец обязан возвратить полученную ранее предоплату (или неиспользованный остаток). Ее возврат также связан с корректировкой по НДС, поскольку с суммы неосвоенного аванса продавец вправе заявить вычет, если основанием неисполнения обязательств явилось расторжение договора или изменение его условий. При этом поставщик оформляет корректировочный счет-фактуру, фиксируя возврат средств.

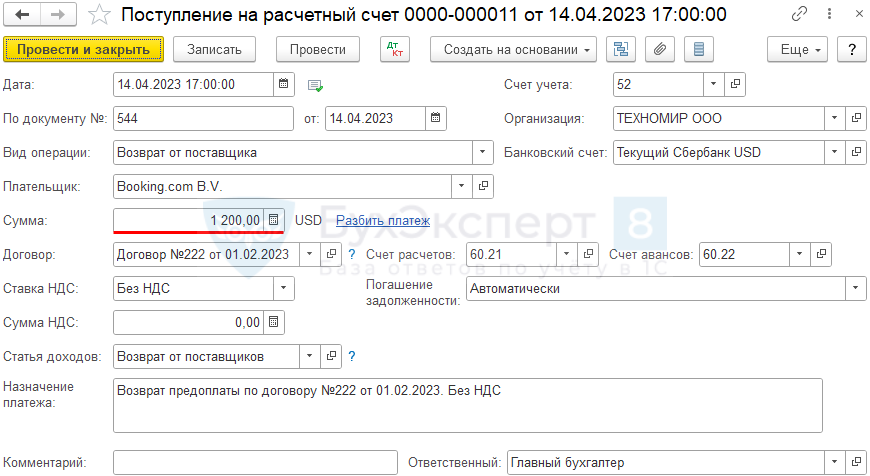

Вычет НДС при возврате аванса покупателю поставщик может оформить на дату возвращения предоплаты. НДС исчисляется как размер полученного аванса умноженного на ставку, которая была применена при получении предоплаты. Факт возврата платежа должен быть отражен в бухучете и подтвержден платежным документом. Заявить право на вычет можно в течение одного года с даты возвращения платежа по несостоявшейся (или частично несостоявшейся) сделке. НДС с возврата аванса покупателю в декларации отражают в стр. 120 раздела 3.

Расчет периода 3 года

Сбор, который предъявлен

поставщиком или был уплачен плательщиком

при ввозе товаров на таможне можно

принимать к вычету

в течение трех лет. Популярен вопрос,

как правильно рассчитать время переноса

НДС на следующие

периоды и максимальный срок, когда это

возможно сделать.

К примеру,

продукция была принята на учет 1 марта

2016 года. Срок в три года с этой даты

придется на 1 марта 2019 года. Принимая

сбор к возмещению в промежуток до

наступления этой даты плательщик

принимает решение о регистрировании

счета-фактуры, к примеру, 26 февраля 2019

года. Фактически декларация, в которую

вычет попадает, сдается после истечения

срока – до 25 апреля 2019.

Однозначного ответа на вопрос, успеет ли плательщик использовать право отсрочки, нет. Согласно статье 172, возвраты можно заявить в пределах трех лет после того, как товары принимались на учет, но что считать моментом заявления возмещения, не поясняется. Наиболее безопасно при расчете использовать самый ранний из возможных промежутков или не откладывать принятие сбора к возврату.

В каком порядке продавец принимает к вычету НДС при возврате аванса

Вы можете заявить к вычету ранее уплаченный НДС с аванса, полученного в счет предстоящей поставки товаров (работ, услуг). Сделать это вы вправе в случае его возврата в связи с изменением условий или расторжением договора. Для этого нужно (п. 5 ст. 171, п. 4 ст. 172 НК РФ, п. 23 Постановления Пленума ВАС РФ от 30.05.2014 N 33):

Срок для принятия такого НДС к вычету — один год с момента отказа от товаров, работ, услуг. Правило о трехлетнем периоде, в котором можно воспользоваться вычетом НДС, в этом случае не применяется (п. п. 1.1, 4 ст. 172 НК РФ, Письмо Минфина России от 21.07.2015 N 03-07-11/41908).

16 июля организация вернула покупателю перечисленный аванс в связи с расторжением договора и внесла корректировки в учет.

Таким образом, 90 000 руб. можно заявить к вычету начиная с III квартала текущего года и до III квартала следующего года.

Если вы возвращаете только часть аванса, то и к вычету вы принимаете не весь уплаченный НДС, а только соответствующую часть налога.

В следующем налоговом периоде условия договора изменились, и организация вернула покупателю 47 200 руб. Соответственно она может принять к вычету только 7 200 руб. (47 200 руб. x 18 / 118).

Если вы возвращаете аванс по имущественным правам, то принять уплаченный с него НДС вы не можете. В данном случае возникшую сумму излишне уплаченного налога вы можете вернуть или зачесть в порядке ст. 78 НК РФ (Письмо Минфина России от 30.03.2015 N 03-07-15/17428).

Вы можете принять уплаченный с аванса НДС к вычету, если у вас с покупателем имелись взаимные встречные обязательства по возврату авансов и они были прекращены взаимозачетом. Сделать это вы можете при заключении соглашения о взаимозачете (Письмо Минфина России от 01.04.2014 N 03-07-РЗ/14444).

Если покупатель ранее принял к вычету НДС с перечисленного аванса, то он должен восстановить его (пп. 3 п. 3 ст. 170 НК РФ).

Обязательства по первоначальному договору вы вправе заменить заемным обязательством — произвести новацию (ст. ст. 414, 818 ГК РФ). При этом уплаченный с аванса НДС вы можете:

- вернуть (зачесть) в порядке ст. 78 НК РФ — это самый безопасный вариант. Никаких претензий у налоговых органов к вам не будет;

- принять к вычету, но это может привести к спору с налоговым органом. Как правило, в такой ситуации суды поддерживают налогоплательщика. Суды приходят к выводу, что право на вычет НДС с ранее исчисленного аванса возникает у продавца с момента заключения соглашения о новации договора в заемное обязательство (Определение Верховного Суда РФ от 19.03.2015 N 310-КГ14-5185, А48-3437/2013).

Правомерность таких действий, по сути, подтвердила и ФНС России в Письме от 17.07.2015 N СА-4-7/12693@ со ссылкой на указанное Определение Верховного Суда РФ (Письмо направлено нижестоящим налоговым органам для использования в работе).

В то же время есть разъяснения Минфина России, в которых указывается на невозможность принятия уплаченного с аванса НДС в случае новации (Письмо от 01.04.2014 N 03-07-РЗ/14444).

Таким образом, есть небольшой риск, что при новации налоговые органы откажут в вычете НДС, уплаченного с аванса. Однако свою правоту, полагаем, вы сможете отстоять в суде.

Если вы засчитали аванс по расторгнутому договору в счет оплаты по другому договору с тем же покупателем, то безопаснее вычет по НДС не заявлять.

Дело в том, что, по мнению Минфина России, при таких обстоятельствах возврата аванса не происходит, поэтому нет и оснований для вычета, предусмотренного п. 5 ст. 171 НК РФ. В такой ситуации НДС с аванса можно принять к вычету только после отгрузки товара (выполнения работы, оказания услуги) по новому договору на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ (Письмо Минфина России от 02.11.2017 N 03-07-11/72105).

Однако есть судебные акты с противоположной позицией, согласно которой перенос аванса на другой договор — это одна из форм его возврата. Указаний на то, что возврат аванса не может быть проведен в неденежной форме, в п. 5 ст. 171 НК РФ нет. Поэтому продавец вправе принять к вычету НДС (п. 23 Постановления Пленума ВАС РФ от 30.05.2014 N 33, Постановление Арбитражного суда Московского округа от 26.10.2017 N Ф05-15810/2017).

В то же время при проверке инспекция может оспорить такой подход. Поэтому прежде чем заявить вычет НДС с аванса, который зачтен в счет оплаты другого договора, оцените свои риски, поскольку свою позицию вам придется отстаивать в суде.

Вычет НДС при возврате аванса

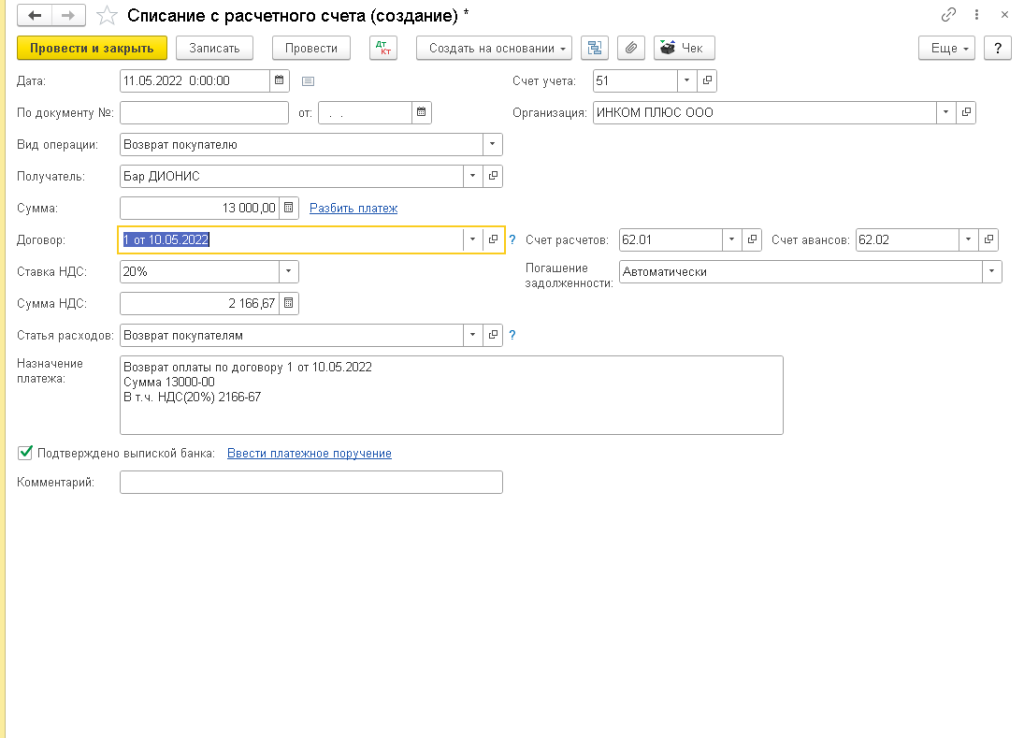

При изменении условий договора или его расторжении продавец, получивший предоплату, должен ее вернуть

(ч. 3 ст. 487 ГК РФ). При этом НДС, исчисленный с предоплаты и

уплаченный в бюджет, он вправе принять к вычету

(п. 5 ст. 171 НК РФ).

Для этого продавцу нужно (п. 4 ст. 172 НК РФ):

- отразить в учете возврат авансовых платежей;

- зарегистрировать выписанный при получении предоплаты счет-фактуру с выделенной суммой НДС в книге покупок не позднее одного года с

момента возврата аванса.

Отметим, что если продавец возвращает аванс без изменения условия договора или его расторжения, то правило о вычете НДС не применяется. В этом случае

он сможет вернуть излишне уплаченный налог с аванса по правилам

ст. 78 НК РФ.

Обратите внимание, что к вычету НДС с аванса не применяются правила

п. 1.1 ст

172 НК РФ о возможности

его предъявления к вычету в пределах трех лет.

Другими словами, вычет нельзя перенести на более поздний период, чем появилось право на него (см.

подробнее).

Налоговые органы могут поставить под сомнение правомерность принятия к вычету «авансового» НДС, если:

- возврат предварительной оплаты произведен не самому покупателю, а третьему лицу;

- вычет производится в том же налоговом периоде, в котором получен и возвращен аванс;

- аванс возвращается не «живыми» деньгами, а производится зачет встречных требований с покупателем;

-

зачет происходит по разным договорам с одним и тем же контрагентом;

- обязанность по возврату авансовых платежей заменена заемным обязательством (новация долга);

- возврат аванса производится не денежными средствами, а иным имуществом (оформляется соглашение

об отступном); -

в качестве возврата аванса продавец передает покупателю свою дебиторскую задолженность

(производится уступка права требования долга); - аванс возвращает не продавец, а банк-гарант.

Статьи-рекомендации:

- Можно ли принять к вычету НДС с аванса, если предоплата возвращена не покупателю,

а третьему лицу? - В каком периоде производится вычет НДС, если получение и возврат аванса произошли

в одном налоговом периоде? - Можно ли применить вычет НДС с аванса, если вместо его возврата произведен взаимозачет?

- Можно ли принять к вычету НДС с аванса, если он не возвращается, а становится займом

(новация)? - Можно ли принять к вычету «авансовый» НДС, если вместо возврата предоплаты

предоставляется отступное? - Правомерен ли вычет «авансового» НДС, если продавец передает покупателю право

требования долга к третьему лицу? - Можно ли принять к вычету НДС с аванса, который заказчику (покупателю) вместо

исполнителя (продавца) вернул банк-гарант?

Вещи вместо денег

Иногда после расторжения неисполненного договора продавец не может вернуть аванс деньгами и предлагает вместо них какое-то другое имущество — отступное. Чаще всего передают векселя третьих лиц, но в принципе отступным может быть любая вещь, в том числе и какой-то товар. Можно ли утверждать, что продавец, передав отступное, вернул сумму аванса и поэтому вправе претендовать на вычет?

Судьи отвечают утвердительно на этот вопрос. Так, Федеральный арбитражный суд Московского округа признал право на вычет в периоде передачи векселей в счет погашения задолженности по возврату аванса (Постановление от 02.08.2005, 20.06.2005 N КА-А40/5402-05). Признают возвратом аванса передачу векселей и в кассационном суде Поволжского округа (Постановление от 17 мая 2007 г. по делу N А57-10457/06-33).

В отличие от новации, которая погашает долг по возврату аванса уже в момент заключения соглашения о ней, отступное прекращает это обязательство позже — при передаче вещей. Поэтому в периоде подписания соглашения об отступном вычет заявлять еще рано. Подтверждением возврата предоплаты будет акт приема-передачи векселей (или другого передаваемого взамен денег имущества).

Как покупателю восстановить НДС при возврате аванса

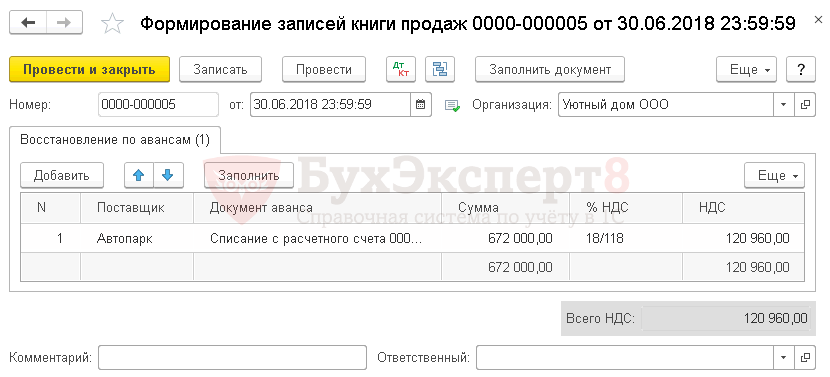

Вы должны восстановить НДС с аванса, который вам выставил продавец, если впоследствии этот аванс вам вернули при расторжении договора или изменении его условий (пп. 3 п. 3 ст. 170 НК РФ). Это означает, что на сумму возвращенного аванса вы увеличиваете свою налоговую базу.

Восстановить НДС с аванса, который ранее вы приняли к вычету, нужно в квартале, в котором произошло изменение условий либо расторжение договора и возврат аванса (пп. 3 п. 3 ст. 170 НК РФ).

Если аванс вам вернули частично, то и НДС вам нужно восстановить только в соответствующей части.

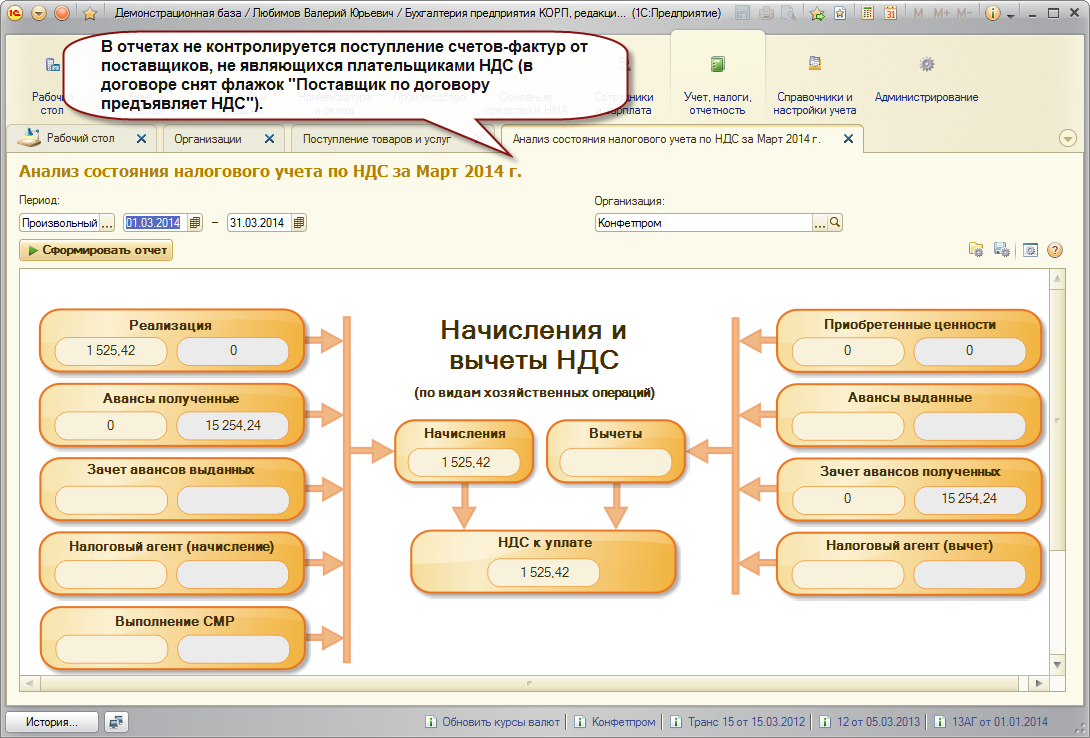

Целью ведения книги покупок является определение суммы НДС, которая подлежит вычету. В ней покупатели должны зарегистрировать выставленные продавцами счета-фактуры, полученные на бумажных и электронных носителях.

Здесь содержатся первичные счета-фактуры, а также корректировочные и исправленные.

«Если не запрещено, то значит можно». Можно ли НДС, ранее исчисленный с полученного аванса, при возврате возмещать «по частям»?

Я в ноябре уже писал что-то подобное по этому поводу. Мы по прежнему считаем, что каких-либо ограничений для «поэтапных» вычетов законодательство не содержит. Даже, когда возвращен аванс .

СИТУАЦИЯ И ВОПРОС

Мы получили аванс от покупателя и исчислили НДС к уплате. Потом договор расторгли и вернули предоплату. Знаем, что в соответствии со ст.172 НК РФ при возврате аванса, ранее исчисленный НДС можно отнести к вычету. Но можно ли, после возврата аванса применить вычет НДС «по частям», а не в том периоде, в котором мы вернули денежные средства несостоявшемуся покупателю?

ОТВЕТ

1. Действительно, НДС с полученного аванса подлежит вычету у продавца с даты отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

Однако в случае изменения или расторжения договора действует специальное правило.

Так, в случае изменения условий либо расторжения соответствующего договора и возврата сумм авансовых платежей исчисленные продавцами и уплаченные ими в бюджет суммы

авансового НДС также вычету ( абз. 2 п. 5 ст. 171 НК РФ). Но при этом, как указано в п. 4 ст. 172 НК РФ, воспользоваться правом на применение вычета по «авансовому» НДС при возврате аванса покупателю продавец может в течение одного года с момента возврата Продавцом суммы аванса в полном объеме.

При этом Минфин РФ, ссылаясь на то, что п. 1.1 ст. 172 НК РФ не содержит положений про перенос вычета с сумм авансов, считает, что вычет НДС по авансам «дробить» и переносить нельзя. В связи с этим, по мнению финансового ведомства, вычеты по п. 5 ст. 172 НК РФ, следует применять в том налоговом периоде, в котором у организации возникло на них право (в периоде, когда расторгнут договор и возвращена предоплату покупателю (см., письмо Минфина РФ от 21.07.2015 № 03-07-11/41908).

В свою очередь ФНС РФ, в своем письмом от 17.07.2015 № СА-4-7/12693@, которым направлен обзор судебных актов, вынесенных КС РФ по вопросам налогообложения за период 2014 года и первое полугодие 2015 года, разъяснено:

2. Однако по нашему мнению, указание на полный объем вычета само по себе не говорит о периоде применения такого вычета и о необходимости разового заявления всей суммы в одном налоговом периоде.

Кроме того, императивной нормы в НК РФ о том, что вычет должен быть осуществлен одномоментно, не содержится, поэтому мы считаем, что налогоплательщик вправе возмещать НДС по своему усмотрению, главное, что бы процесс вычета (возмещения), не занял более 1 года.

Более того, и судебная практика, исходит из того, что применять вычет НДС «по частям» налогоплательщик вправе (см. Постановление ФАС МО от 29.08.2018 № Ф05-13244/2018 по делу № А40-134402/2017, Постановление ФАС МО от 12.02.2013 по делу № А40-86961/11-107-371, постановление 9ААС от 20.08.2013 по делу № 09АП-23655/2013-АК, постановление ФАС ПО от 13.10.2011 № А55-26765/2010).

Таким образом, по нашему мнению, в рассматриваемой ситуации НДС с аванса Продавец может принять полностью или частями к вычету в течение одного года после того, как будет изменен или расторгнут соответствующий договор, а аванс будет возвращен.

Вместе с тем отметим, что подход о возможности разделения вычета и его применения по частям может потребовать своей защиты в налоговом споре.

Мнение «Налоги и финансовое право» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

Проводки при возврате аванса покупателю — НДС

Рассмотрим отражение операций по возврату авансовых платежей в бухучете:

Сделка была расторгнута по согласию обеих сторон 20.12.2018, в результате чего в бухучете сторон произведены записи:

Продавец при возврате аванса принимает к вычету НДС, который ранее уплатил в бюджет с этой выплаты. Сделать это он может в течение года с момента отказа от товаров (работ, услуг) при соблюдении всех условий.

Форма возврата аванса (денежная или иная) значения не имеет. Например, при зачете встречных обязательств продавец также имеет право на вычет ранее уплаченного с аванса НДС.

А вот при возврате аванса по имущественным правам получить вычет продавец не сможет. В таком случае вместо вычета он вправе подать заявление на возврат или зачет излишне уплаченных сумм НДС.

Покупатель при возврате ему аванса должен восстановить НДС, который он ранее принял к вычету, в том квартале, когда ему вернули аванс.

Примеры, когда не следует переносить вычет на следующий квартал

Не всегда можно

переносить

налоговые вычеты

по НДС на другой

квартал. Перенос возврата с аванса,

полученного на

следующие периоды, невозможен. Чтобы

принять к возмещению сбор по

представительским расходам, требуется

соблюдать ограничение – «прибыльный

норматив».

Перенос невозможен, если тариф был внесен покупателями – налоговыми агентами, сбор относится к командировочным и представительским расходам, предоплате. Нельзя переносить тарифы по экспорту, который не был своевременно подтвержден, предъявлен участником при внесении вклада в капитал и т.д. В подобных случаях тариф принимается к возмещению только в том квартале, когда на него возникло право, либо в соответствии со статьями 171 и 172 НК.

Задаток как предоплата

Задаток — это денежная сумма, выдаваемая одной из сторон сделки в счет причитающихся с нее контрагенту платежей в доказательство заключения договора и в обеспечение его исполнения. Если за неисполнение договора ответственен тот, кто дал задаток, то деньги остаются у другой стороны (п. 2 ст. 381 ГК).

Налоговики настаивают на уплате НДС с полученного задатка (Письмо ФНС России от 17 января 2008 г. N 03-1-03/60). И хотя строго по Налоговому кодексу этого делать не нужно, поскольку предоплатой задаток не является, многие предпочитают не спорить с инспекторами и налог начисляют. Тем самым осторожные налогоплательщики могут создать себе сложности на случай, если по вине партнера договор не будет исполнен и задаток останется у продавца. Ведь в этом случае инспекторы могут усмотреть отсутствие такого условия вычета, как возврат суммы авансовых платежей покупателю.

По сути, сумма задатка станет санкцией за неисполнение обязательств и утратит характер платежа, засчитываемого в счет оплаты по договору. А значит, НДС с нее окажется в бюджете необоснованно. Договорные санкции НДС не облагаются (п. 1 ст. 146 НК, Постановление ВАС РФ от 5 февраля 2008 г. N 11144/07).

Если приравнивать задаток к предоплате, то возникшая ситуация аналогична положению дел при зачете взаимных требований, когда долг по возврату аванса зачитывают в счет задолженности покупателя по уплате неустойки за нарушение условий договора. В этом случае начисленный с задатка НДС можно, опираясь на упомянутое Письмо ФНС, поставить к вычету. В какой момент следует это сделать? В момент нарушения условий договора стороной, давшей задаток, ведь в результате именно этих действий у продавца возникает право оставить его себе.

Полноправным будет и альтернативный вариант — признать начисление с задатка НДС ошибкой и предъявить требование о возврате и зачете переплаты.

Перенос вычета НДС на другой квартал

На практике часто

возникают случаи, когда для фирмы

выгоднее перенести

вычет на следующий

квартал или другие периоды. До 2015

года считалось, что принимать вычет по

НДС возможно

только в том квартале, когда право на

него возникло. Перенос полностью или

частично на второй

период или другие не допускается.

Если компания по

ошибке не использовала возврат в

квартале, когда основания для него были,

и ошибка была обнаружена после подачи

декларации, требовалось подавать

уточненную документацию. По мнению

некоторых арбитров считалось, что

перенос суммы возможен на другие периоды

согласно положениям 172 НК.

Обязательным требованием

для использования вычета в более поздние

сроки является соблюдение пунктов,

указанных в 173 статье – соблюдение срока

в 36 месяцев. С начала 2015 года спорный

момент был урегулирован. Статья 172 была

дополнена.

При планировании переноса требуется учитывать некоторые исключения. Так, нельзя переносить на будущее вычеты входного сбора, по СФ, которые были получены при покупке ОС, НМА и оборудования, составлены налоговыми агентами и выставлены на суммы авансов.

Долг на долг

Код вида операции в книге покупок

Книга покупок ведется поквартально и заполняется налогоплательщиком за каждый налоговый период. При ее заполнении необходимо учитывать Постановление Правительства от 2011 года №1137.

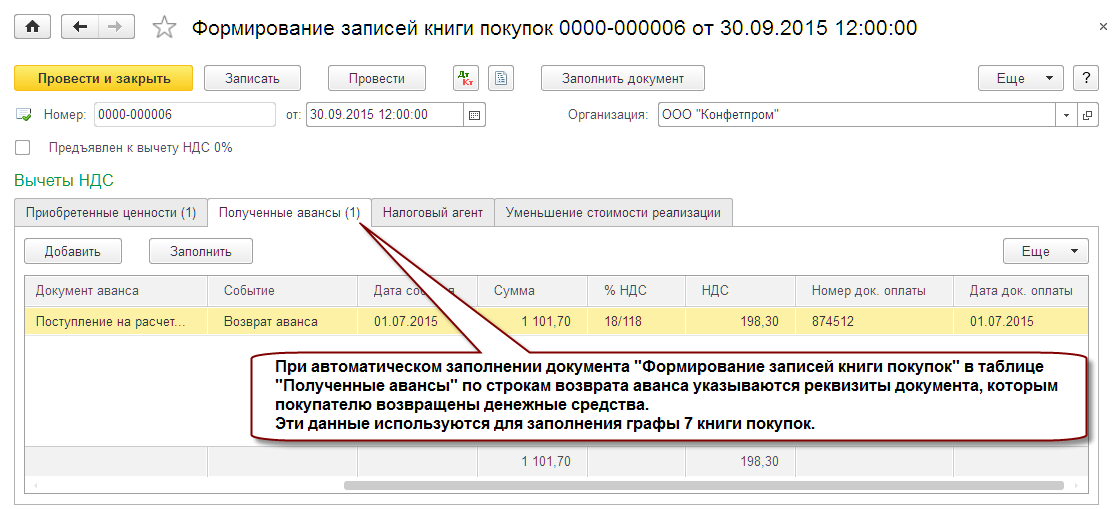

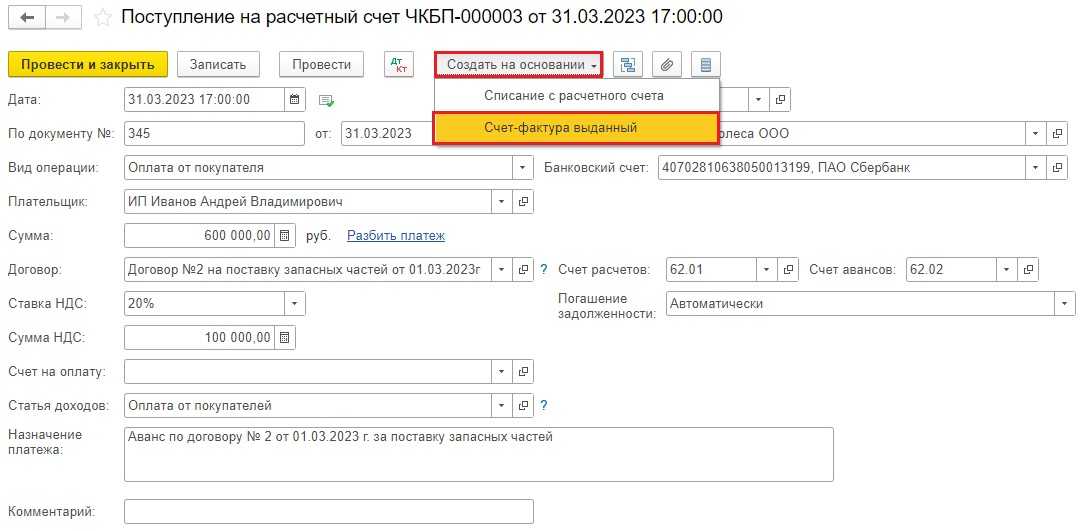

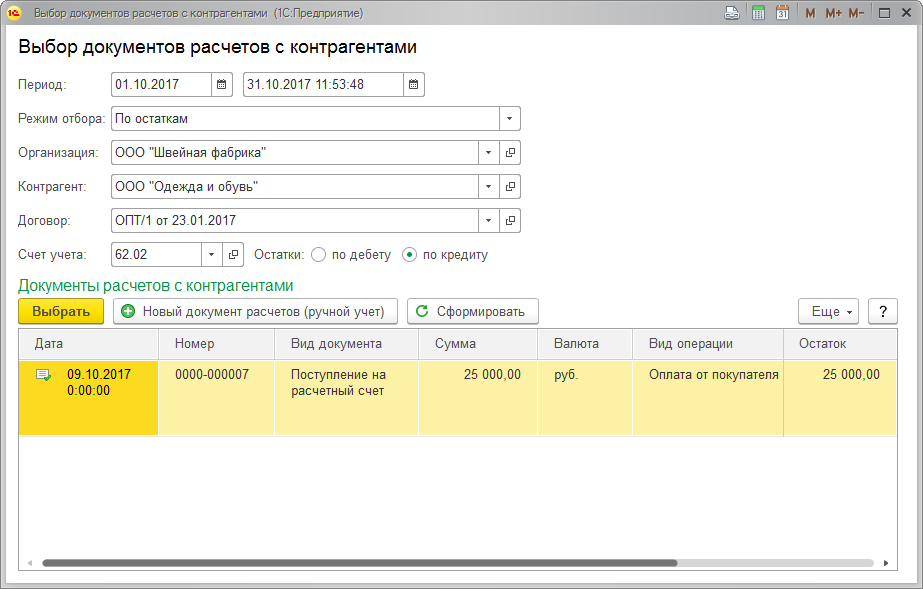

При возврате аванса покупателю продавец должен зарегистрировать эту операцию в книге покупок и произвести все необходимые корректировки в бухгалтерской и управленческой отчетности, связанные с возвратом. Этот факт отображается в графе 7 книги покупок. Здесь прописываются реквизиты документа, который подтверждает возврат данной предоплаты.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Зарегистрировать счет-фактуру в книге покупок продавец обязан не позднее, чем через год после отказа покупателя от поставки. Это указано в абз. 2 п. 22 Приложения 4 к Постановлению Правительства №1137.

Дополнительно подтверждать право на получение вычета налогоплательщику следует с помощью документов, которые свидетельствуют о расторжении договора (например, дополнительным соглашением или односторонним отказом от исполнения договора) и возврате денег покупателю.