При каких обстоятельствах принимающая лом сторона будет выступать в качестве налогового агента?

Когда обязанностей налогового агента у «упрощенца» не возникает

Если металлолом приобретен у продавцов, освобожденных от обязанностей налогоплательщика (ст. 145 НК РФ), или «спецрежимников», НДС покупатели (в том числе «упрощенцы») не рассчитывают и не уплачивают. В этом случае в договоре, первичных документах продавец делает отметку «Без налога (НДС)» (абз. 6 п. 8 ст. 161 НК РФ).

Как быть в ситуации, когда физическое лицо выступает в роли продавца, Федеральный закон от 27.11.2017 № 335-ФЗ напрямую не поясняет. Рассуждать здесь нужно так. Поскольку «физики» не являются плательщиками НДС, обязанности исчислять «агентский» НДС у покупателя не возникает.

Таким образом, пункты приема вторсырья у населения – организации, применяющие УСНО, приобретая лом у физических лиц, НДС как налоговые агенты не уплачивают.

Определяемся с налоговой базой.

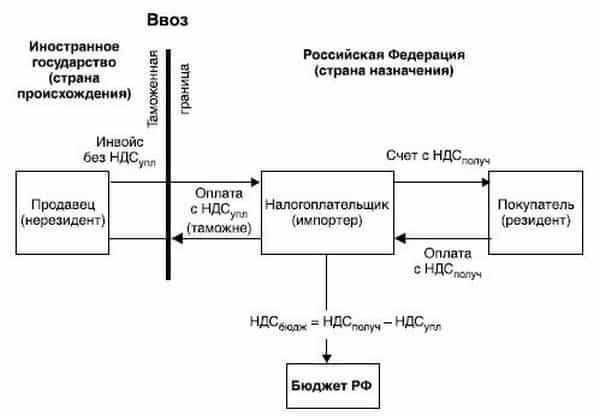

В роли налоговых агентов могут выступать и «упрощенцы» – покупатели названных объектов (далее по тексту перечислять их не будем, обобщим – «металлолом»). Но только в случае, если их контрагентом является плательщик НДС. Продавец выставит покупателю счет-фактуру с надписью «НДС исчисляется налоговым агентом» (графа 7), а покупатель исчислит (расчетным методом) налог и уплатит в бюджет (абз. 5 п. 8 ст. 161 НК РФ).

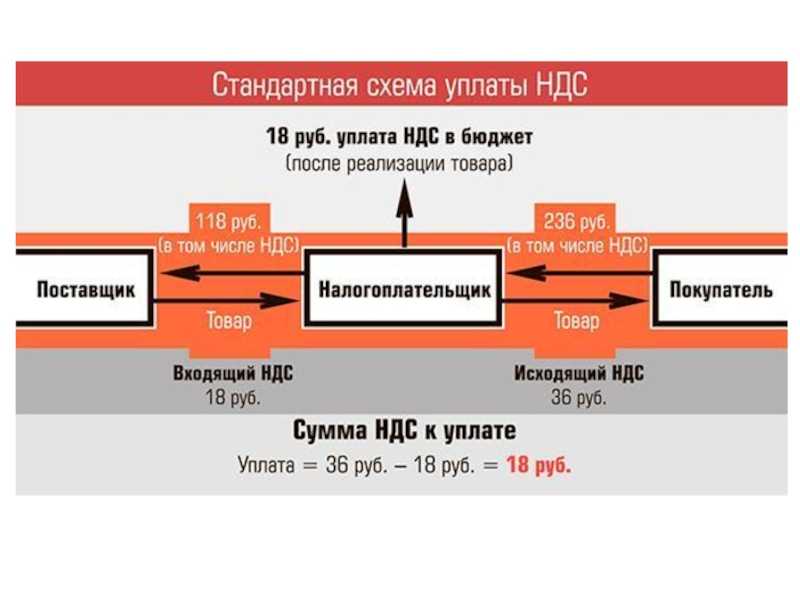

Оплата товара продавцу производится за вычетом налога. Расчеты покупателя с продавцом металлолома (стоимость покупки условно 118 руб., в том числе НДС 18 руб.) покажем в таблице.

|

Расчеты |

Сумма, руб. |

|

|---|---|---|

|

До 01.01.2018 |

После 01.01.2018 |

|

|

Оплата покупки продавцу |

100 |

100 |

|

Перечисление налога в бюджет |

НДС не облагается |

18 |

Налоговый агент, приобретающий металлолом, определяет налоговую базу, исходя из стоимости реализуемых товаров по ст. 105.3 НК РФ (из договорной стоимости), с учетом налога (абз. 1 п. 8 ст. 161 НК РФ).

Из нормы п. 15 ст. 167 НК РФ следует, что порядок исчисления НДС налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, идентичен порядку, установленному для налоговых агентов, обозначенных в п. 4 и 5 ст. 161. То есть налоговый агент определяет налоговую базу как стоимость товаров без включения в нее суммы НДС.

Расчетный метод исчисления налога предполагает применение расчетной ставки – в нашем случае 18/118 (п. 4 ст. 164 НК РФ).

Принимая во внимание приведенные нормы, покажем, как налоговому агенту, обязанному исчислить НДС, определить налоговую базу с учетом того, что стоимость металлолома в договоре может указываться по-разному, в частности:

-

с налогом, например, «118 руб., в том числе НДС». Тогда налоговая база равна 118 руб. Налог, определяемый расчетным методом, соответственно равен 18 руб.;

-

без НДС, например, «100 руб. без НДС». Налоговая база в этом случае также равна 118 руб. (100 руб. + 100 руб. х 18 %). Сумма НДС – 18 руб. (118 руб. х 18/118).

Поскольку налоговые агенты обязаны удержать исчисленный налог из средств, перечисляемых налогоплательщику (пп. 1 п. 3 ст. 24 НК РФ), а продавцы должны выставить счета-фактуры на суммы без учета налога, в любом случае продавец получает оплату за вычетом НДС.

Налоговый кодекс предусматривает особенности исчисления НДС налоговыми агентами и при предварительной оплате, и при возврате, и в случаях изменения стоимости металлолома. Остановимся подробнее на «авансовом» НДС.

Подтверждение права на ставку 0 процентов

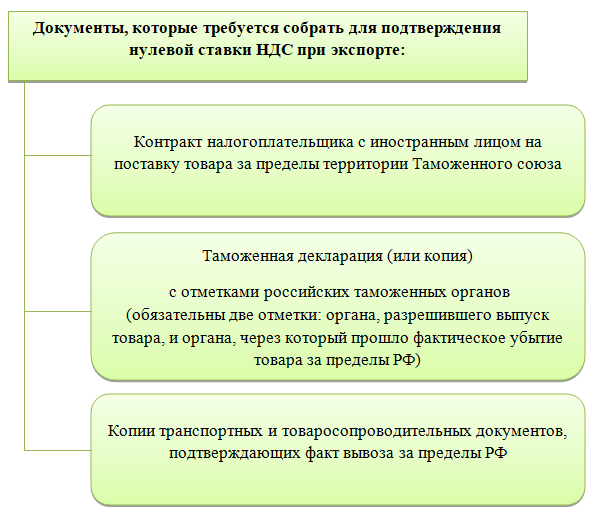

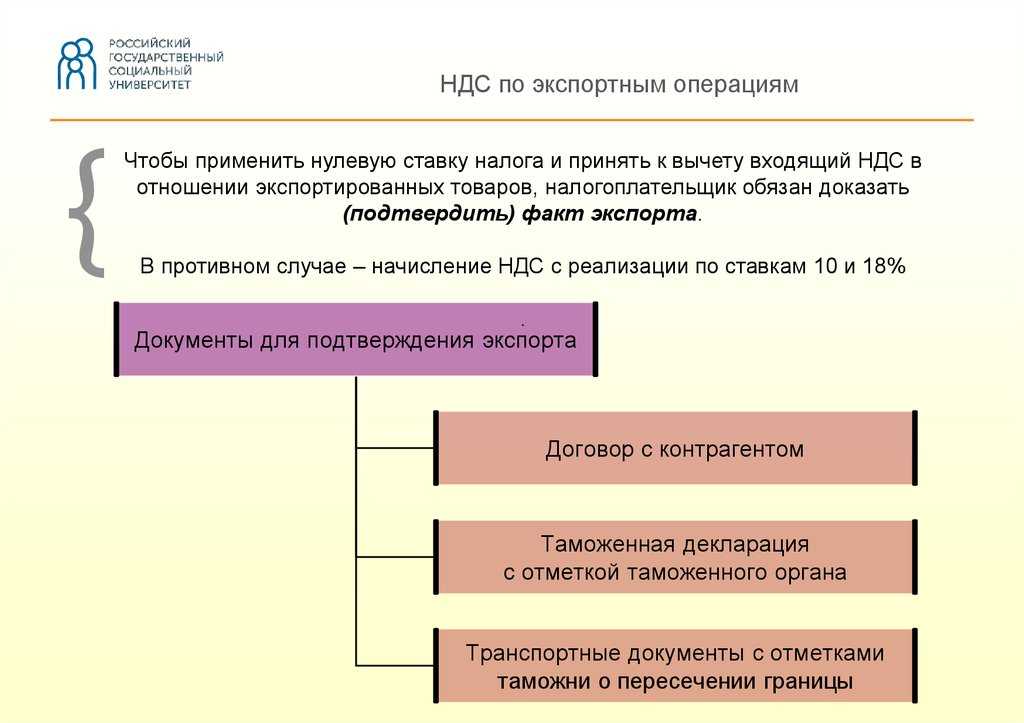

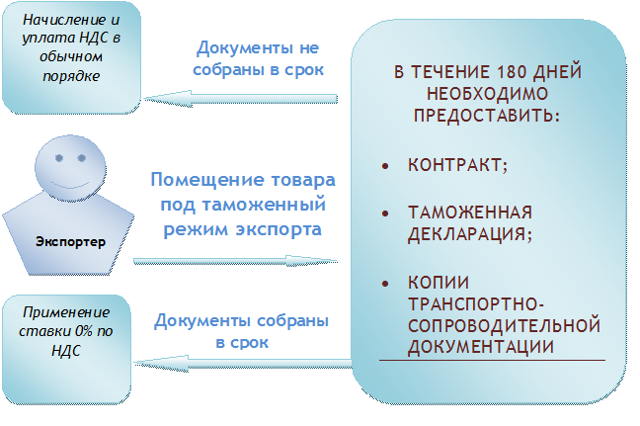

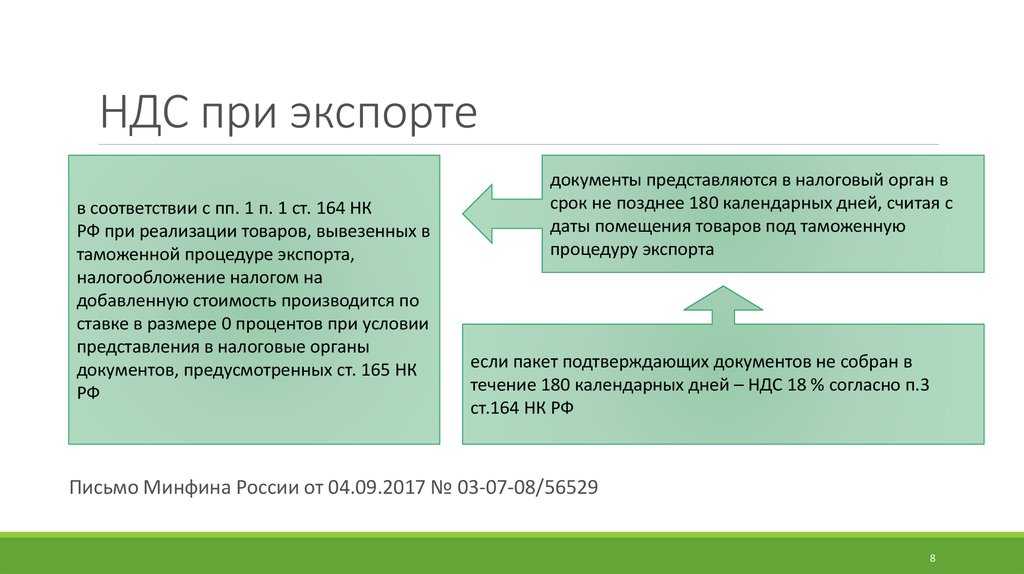

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

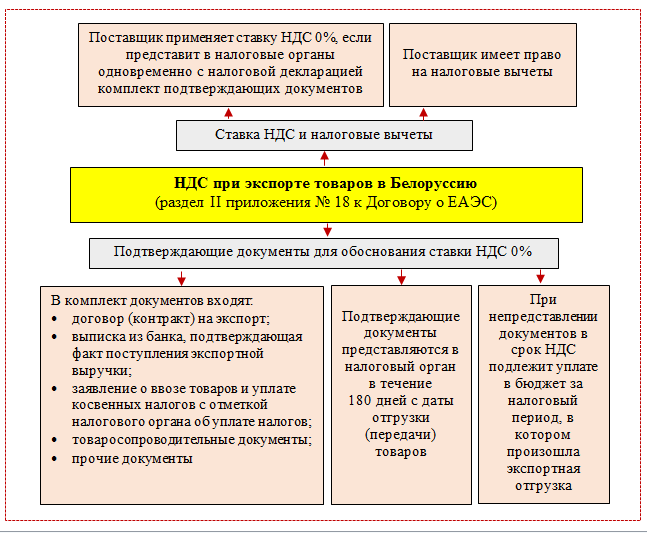

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

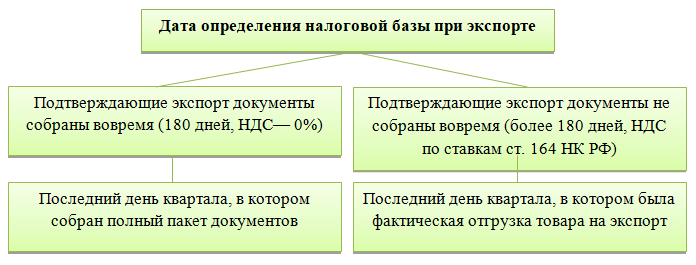

На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Покупатель — плательщик НДС

В отличие от неплательщиков НДС компании на ОСНО имеют право на возмещение НДС на металлолом. Поэтому в учете и отчетности они должны отразить не только операции поставщика, но и свои: вычет входящего НДС и восстановление авансового налога при отгрузке.

Порядок и формулы расчета НДС на металлолом в 2020 году покупателем на ОСНО аналогичны вышеописанному. Отличия будет только в проводках, заполнении книг покупок и продаж и декларации по НДС.

Для наглядности опять воспользуемся данными нашего примера, но теперь ООО «Железяка» будет плательщиком НДС.

В учете ООО «Железяка» будут сделаны проводки:

Отражение этих операций в книге продаж ООО «Железяка»:

Книга покупок:

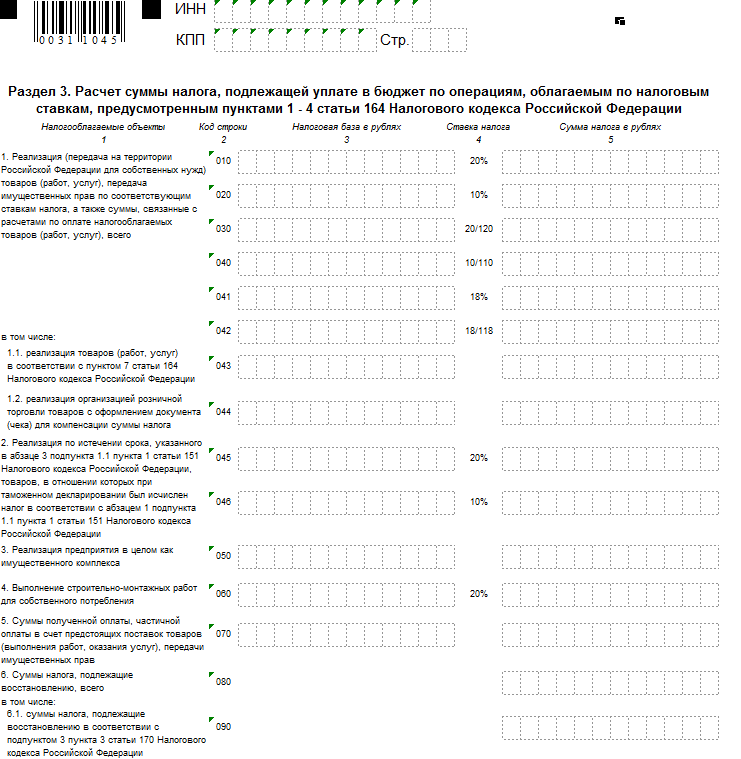

Плательщики НДС раздел 2 декларации по НДС не заполняют, все облагаемые налогом операции отражаются в разделе 3. Состав отчета будет следующим:

Процесс учета начисленного на металлолом НДС в 1С:Бухгалтерия автоматизирован только в версии КОРП. Для корректного отражения таких операций необходимо при создании договора с поставщиком настроить учет НДС:

Программа будет сама правильно формировать данные бухгалтерского и налогового учета при проведении операций по этому договору.

Пользователям версии ПРОФ придется вручную корректировать проводки и учетные регистры НДС.

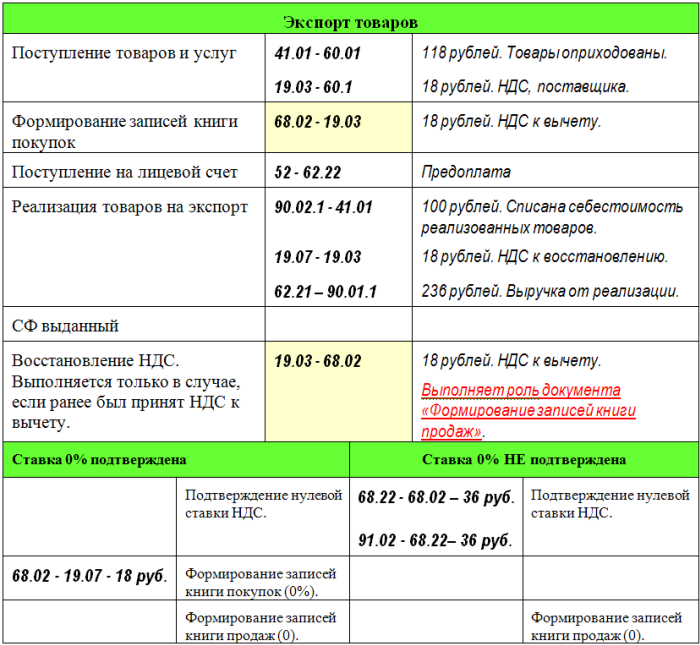

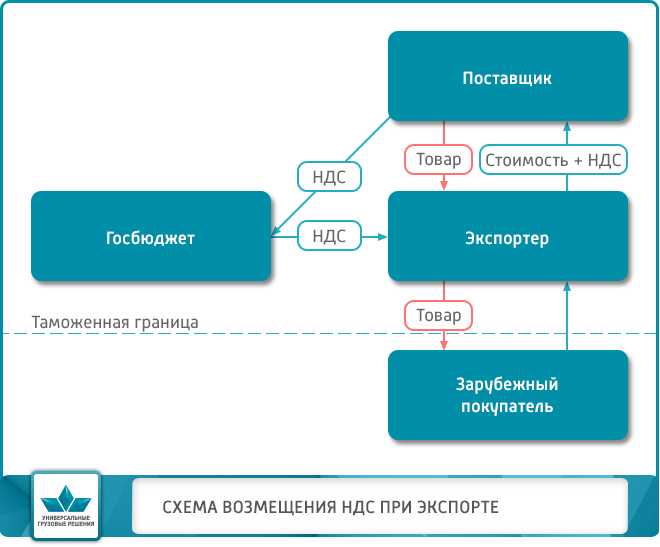

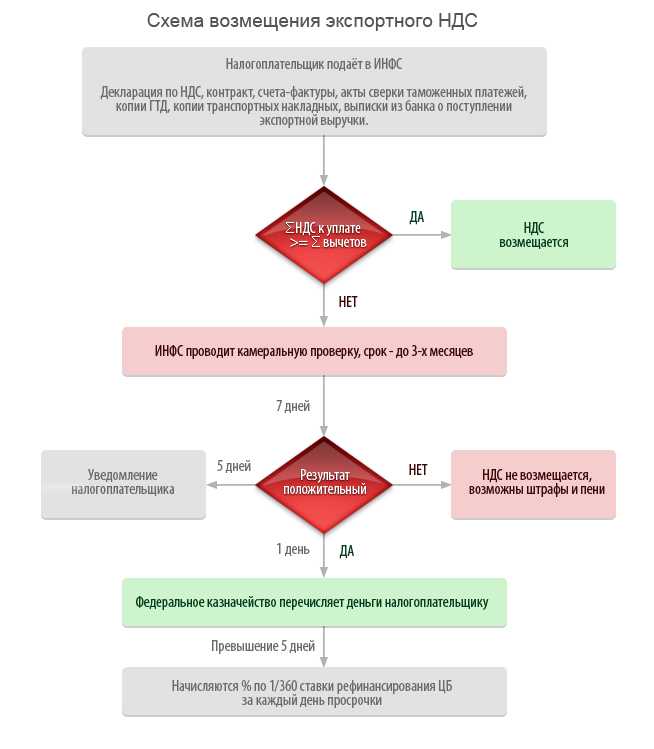

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Возмещение НДС включает нескольких этапов. Подробно о них мы рассказывали в другой статье.

Покупатель — посредник

Вне зависимости от того, чьи интересы представляет посредник — продавца или покупателя, налоговым агентом будет конечный покупатель лома. Учет и отчетность агентов и комиссионеров, действующих по поручению третьих лиц, не отличается от порядка учета посреднических операций с другими товарами.

Полученные от продавцов и выставленные принципалу (комитенту) счета-фактуры регистрируются в журнале учета полученных и выставленных счетов-фактур. Единственное отличие от общепринятого порядка — коды вида операций:

Счета-фактуры, перевыставленные посредником при реализации металлолома, должны быть полностью идентичны полученным от продавца. То есть вместо ставки налога указывается «НДС исчисляется налоговым агентом» (если продавец — плательщик НДС) или «Без НДС» (если продавец освобожден от НДС).

В налоговой декларации посредники, как и обычно, заполняют разделы 10 и 11. Необходимые данные берутся из журнала учета счетов-фактур.

***

Уплата в бюджет НДС на металлолом в 2020 году производится покупателями — налоговыми агентами, но только при условии, что продавец сообщил об этой обязанности путем проставления соответствующей отметки в документах по сделке. Для отражения таких операций в регистрах и отчетности по НДС предусмотрены специальные коды.

Еще больше материалов по теме — в рубрике «НДС».

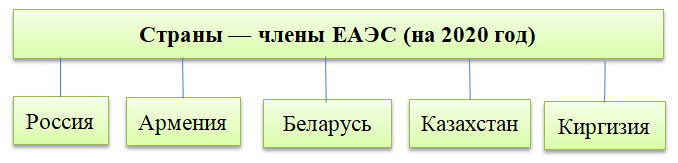

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

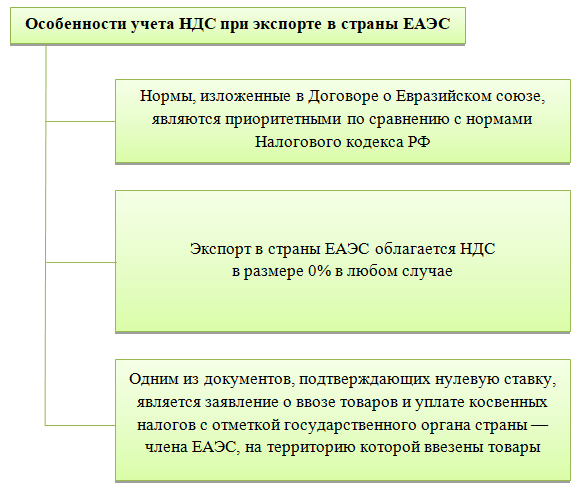

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2020 году.

Металлолом – «экспериментальный» товар.

Напомним, что с 01.01.2018 начался эксперимент, предполагающий исчисление и уплату налога при реализации некоторых видов товаров не продавцами, а покупателями – налоговыми агентами. Это следует из п. 8 ст. 161 и п. 3.1 ст. 166 НК РФ. В число таких товаров вошли:

-

лом и отходы черных и цветных металлов;

-

алюминий вторичный и его сплавы.

До указанной даты реализация лома и отходов черных и цветных металлов НДС не облагалась в силу пп. 25 п. 2 ст. 149 НК РФ. Сегодня данная норма утратила силу, тем самым реализация указанного продукта (с добавлением вторичного алюминия и его сплавов) вновь введена в налогооблагаемый оборот.

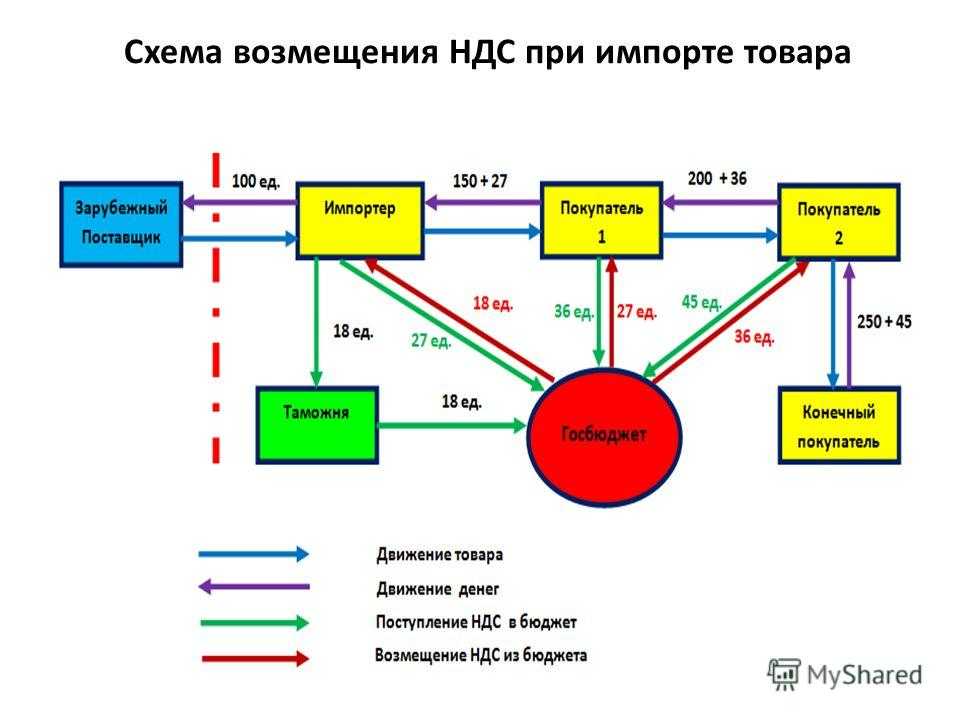

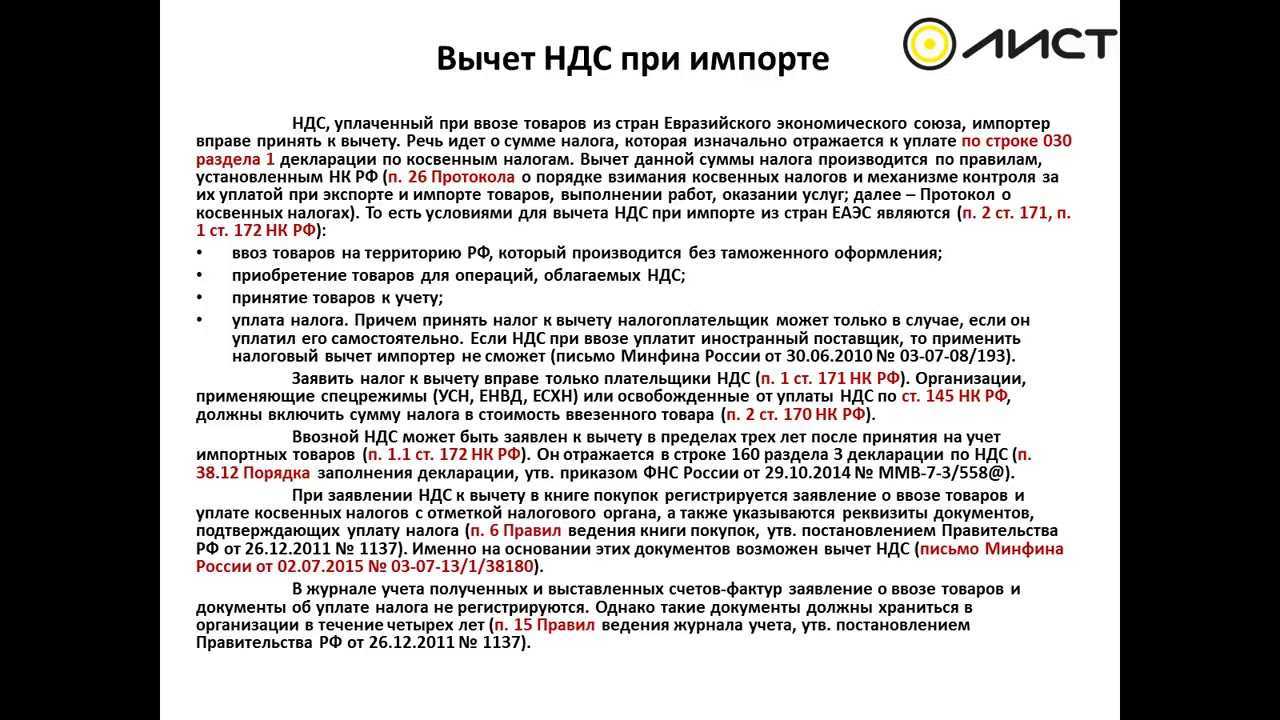

Импорт из стран ЕАЭС

Рассмотрим вкратце процесс расчета НДС при импорте товаров из стран Таможенного союза. Так же как при расчете НДС при экспорте в Беларусь и другие страны ЕАЭС, ориентиром служит в первую очередь не Налоговый кодекс РФ, а Договор о Евразийском союзе.

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Кроме того, НДС при ввозе товара в Россию из Казахстана и других стран — членов ЕАЭС необходимо уплатить в свою налоговую в определенные сроки, отличные от сроков уплаты внутреннего НДС. Этим ввозной НДС из стран ЕАЭС отличается от таможенного НДС, уплачиваемого при покупке из прочих стран.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Возможно, вам будут интересны и полезны следующие наши материалы по НДС:

- «Кто и на каких основаниях освобождается от уплаты НДС?»;

- «Отражение НДС в бухгалтерском и налоговом учете»;

- «Бланк декларации по НДС за 1 квартал — заполнение и срок сдачи».

***

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

***

Еще больше материалов по теме — в рубрике «НДС».

Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.

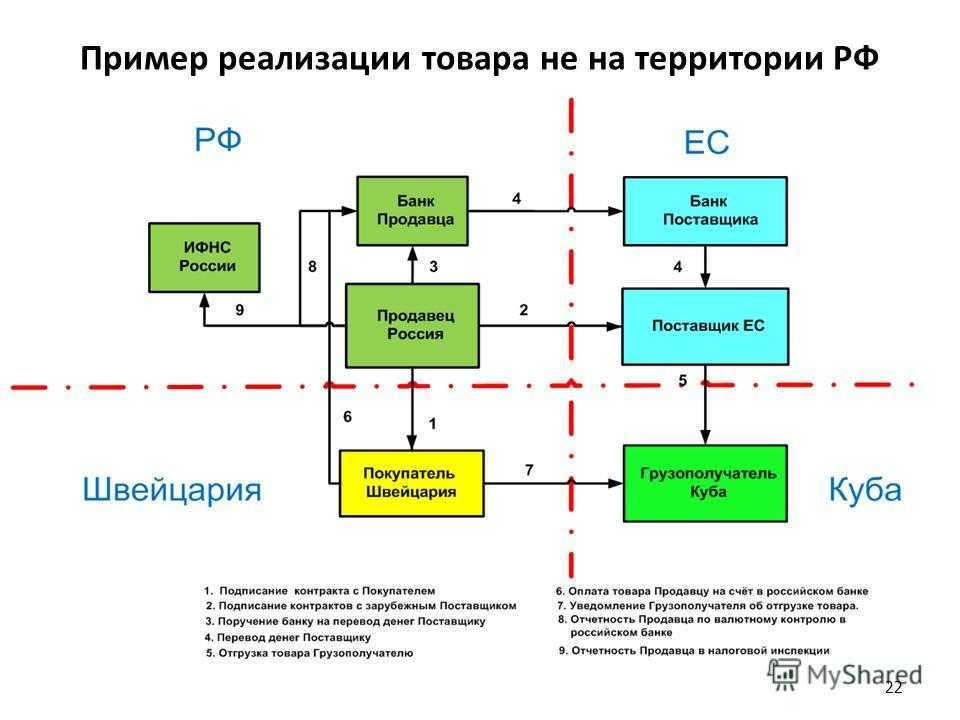

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

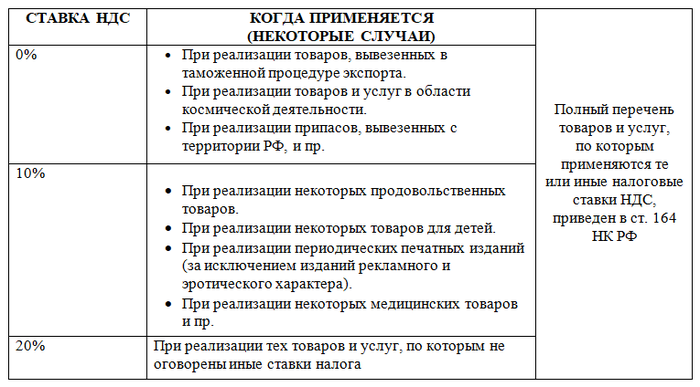

Напомним, какие ставки НДС существуют в России в 2020 году:

Обновлен перечень фруктов и ягод, которые облагаются НДС по ставке 10%.

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.

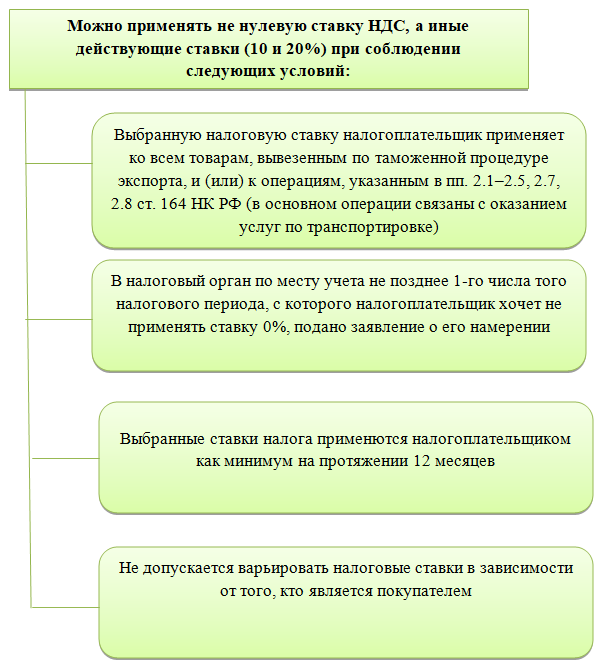

Пункт 7 ст. 164 НК РФ разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Уплата налога в бюджет.

Пунктом 4.1 ст. 173 НК РФ установлен порядок определения суммы НДС, которую налоговый агент, указанный в п. 8 ст. 161 НК РФ, должен уплатить в бюджет по итогам квартала. Исчисление налога производится совокупно в отношении всех товаров, указанных в п. 8 ст. 161, и в отношении всех операций за истекший налоговый период.

Сумма налога, исчисленная на дату перечисления предоплаты и на дату отгрузки лома, увеличивается на сумму НДС, подлежащую восстановлению в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ и уменьшается на сумму вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ с учетом особенностей вычета НДС при экспорте товаров.

Налоговые агенты обязаны представить в налоговые органы по месту своего учета декларацию по НДС в электронной форме по каналам ТКС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (абз. 1 п. 5 ст. 174 НК РФ).

Уплата исчисленного налога за истекший квартал производится равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1 ст. 174 НК РФ).

И еще. «Доходно-расходные» «упрощенцы» суммы уплаченного «агентского» налога по приобретенному металлолому могут учесть в расходах (пп. 8 п. 1 ст. 346.16, ст. 346.17 НК РФ).

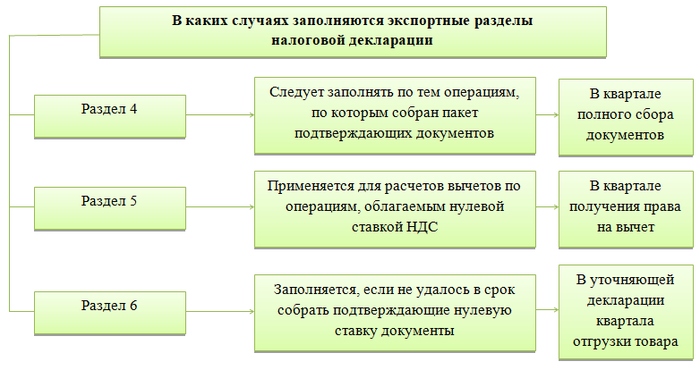

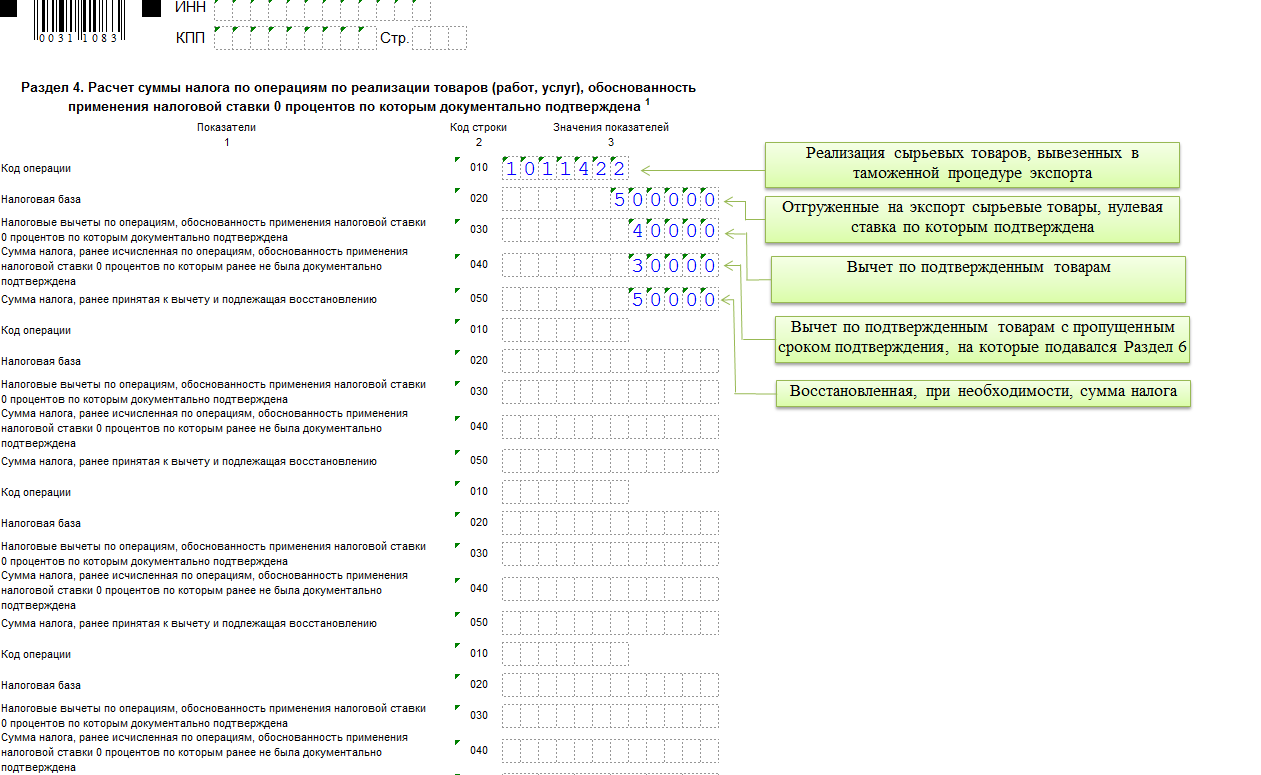

Заполнение декларации по НДС при экспорте

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.

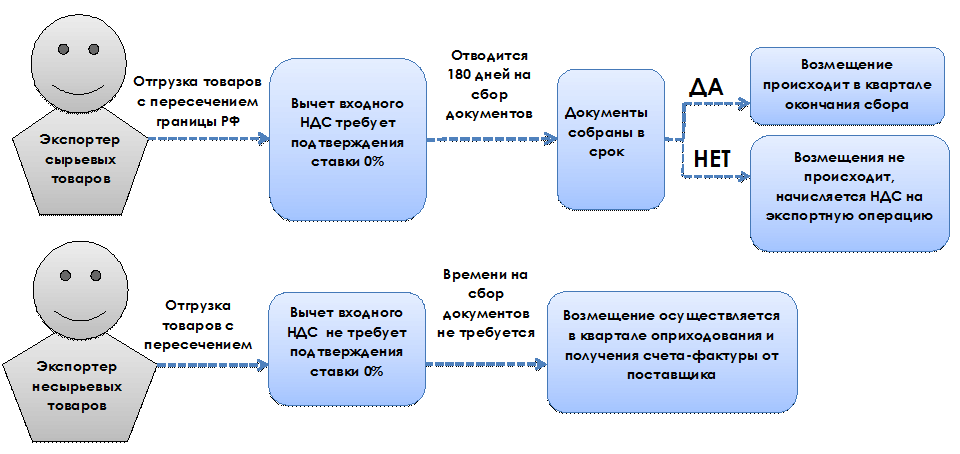

Декларация при экспорте несырьевых товаров

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже: Скачать образец

Скачать образец

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

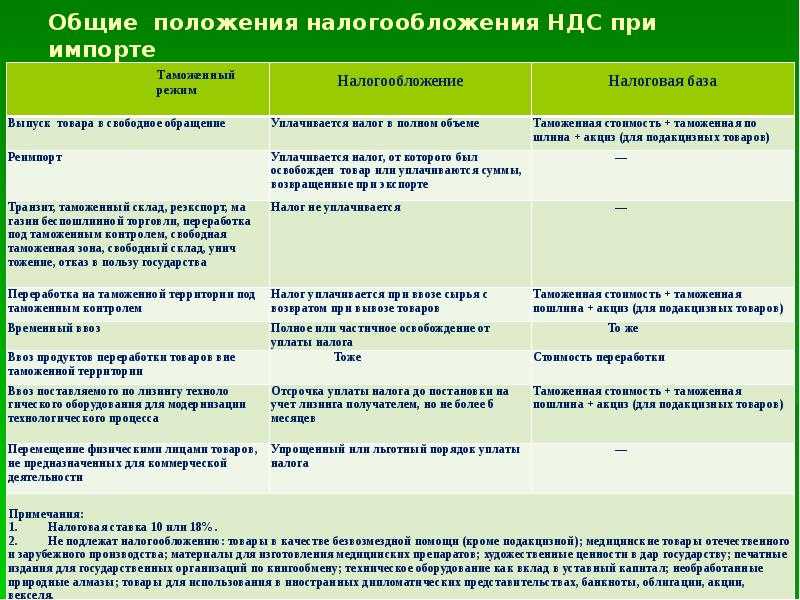

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Порядок действий покупателя

В учете НДС при покупке металлолома в 2020 году возможны следующие варианты:

- Покупатель не является налоговым агентом. В этом случае покупателю ничего делать не нужно. Получив документы по сделке с отметкой «Без НДС», ТМЦ приходуются в обычном порядке, в отчетности по НДС эта операция не отражается. Если в последующем продавец представит покупателю корректировочный счет-фактуру с выделенной суммой налога (например, в случае незаконного указания «Без НДС» в первоначальном документе), покупатель его регистрирует в том же порядке, что и при получении документов от плательщика НДС при покупке товара, не входящего в эксперимент по уплате НДС налоговыми агентами.

- Покупатель — неплательщик НДС и выступает налоговым агентом продавца.

- Покупатель — плательщик НДС и выступает налоговым агентом продавца.

- Покупатель приобретает товар для третьих лиц.

Три последние ситуации требуют подробного рассмотрения.

Порядок уплаты НДС при продаже металлолома

Обязанность исчислить и уплатить в бюджет НДС возложена на покупателя металлического лома. При этом сам покупатель может не быть плательщиком НДС, необходимость выступить налоговым агентом зависит лишь от статуса продавца лома.

Если продавец является плательщиком НДС, налог должен быть перечислен в бюджет покупателем. Если продавец — неплательщик НДС, налог платить не нужно. Кроме того, налог не должны платить посредники, приобретающие металлолом по поручению третьих лиц.

Ст. 161, 166 НК РФ предусматривают также ряд исключений, при которых НДС при продаже металлолома в 2020 году должен заплатить продавец:

- оформление продавцом — плательщиком НДС документов по сделке с указанием «Без налога (НДС)»;

- продажа металлолома физлицу без статуса ИП;

- потеря права на применение спецрежима;

- экспорт.

Порядок действий продавца

Как уже отмечалось, НДС при реализации металлолома в 2020 году не всегда платит в бюджет покупатель. В учете продавца возможны следующие ситуации:

- Продавец — неплательщик НДС. В этом случае никаких особенностей в учете продавца нет. Сделка оформляется в обычном порядке, во всех документах указывается «Без НДС», налог в бюджет не перечисляется, отчетность по НДС не сдается.

- Продавец — плательщик НДС, покупатель — не налоговый агент. Здесь также нет никаких нюансов в оформлении. В документах указывается действующая ставка НДС, счета-фактуры оформляются в обычном порядке, налог в бюджет перечисляет продавец, реализация отражается в разделе 3 или 4 (при экспорте) декларации по НДС. Если товар отгружается на экспорт, применяется ставка НДС 0%, экспорт подтверждается в общем порядке в соответствии со ст. 164 НК РФ.

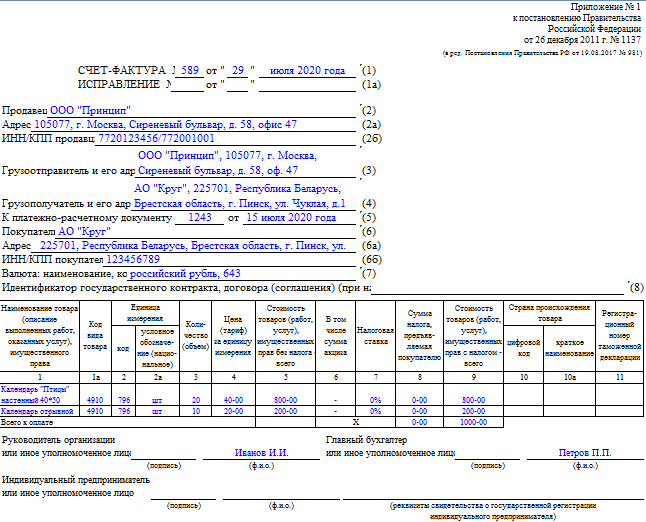

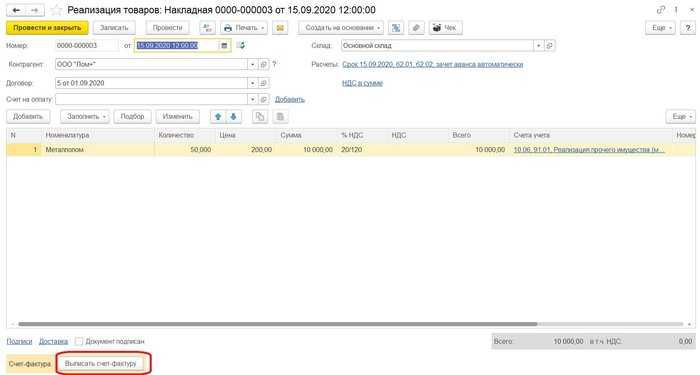

- Продавец — плательщик НДС, покупатель — налоговый агент. В этом случае учет НДС будет отличаться от общепринятого порядка. В бухучете проводки по начислению НДС не делаются. Заполнение счета-фактуры при отгрузке металлолома или получении предоплаты за него имеет следующие особенности:

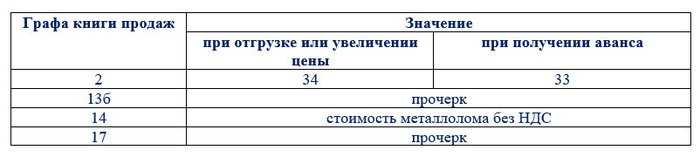

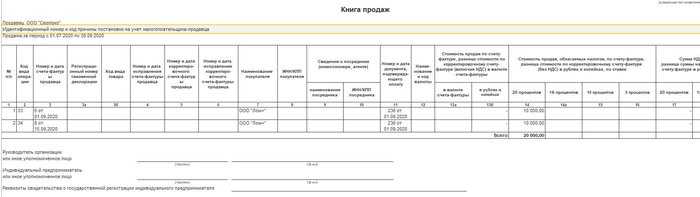

При отражении этих операций в книге продаж указываются:

В декларации по НДС реализация металлолома отражается в разделе 9, в других разделах эту сделку показывать не нужно.

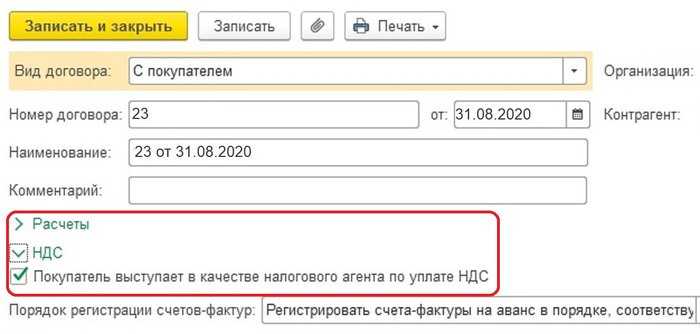

Отражение продаж в 1С

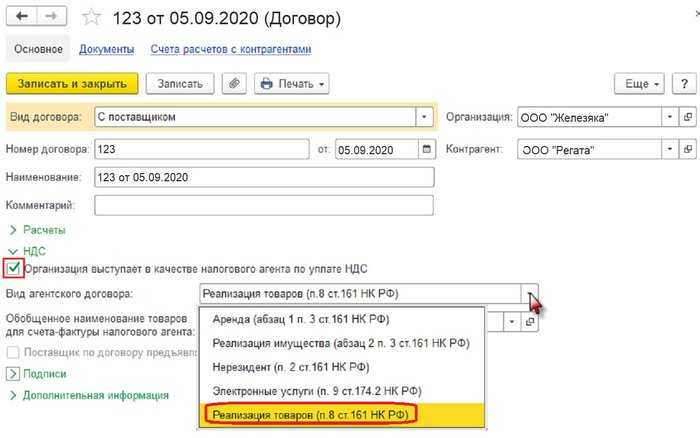

В случае уплаты НДС покупателем специфику имеет и отражение таких операций в 1С Бухгалтерия. В версии КОРП этот процесс полностью автоматизирован. Для этого при создании договора с покупателем необходимо проставить «галочку» в разделе расчеты:

Работа в версии ПРОФ или «Базовая» будет более трудоемкой. Но при единичных продажах для отражения в учете и отчетности НДС на металлолом штатного функционала 1С будет достаточно. Рассмотрим, как это сделать.

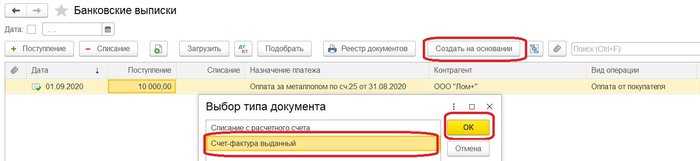

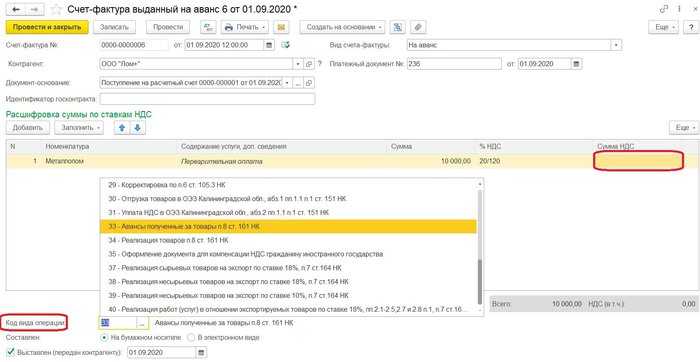

При поступлении предоплаты авансовый счет-фактуру создаем в обычном порядке:

В сформированном программой документе надо вручную обнулить сумму НДС и выбрать код операции 33:

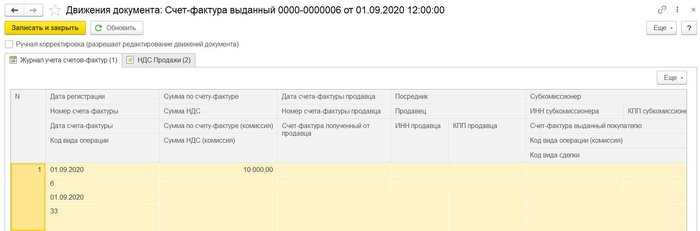

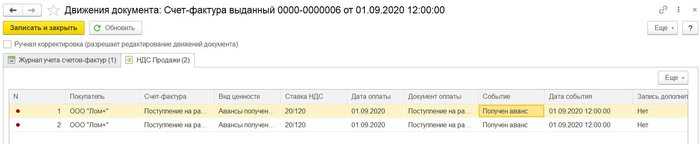

Проводим документ и смотрим результат:

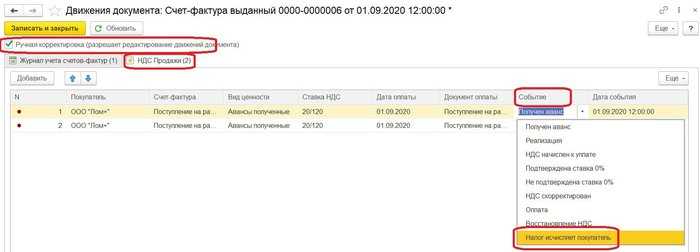

Для корректного отражения в отчетности НДС при реализации металлолома записи на вкладке «НДС продажи» потребуется отредактировать. Включаем возможность ручных исправлений и меняем вид события:

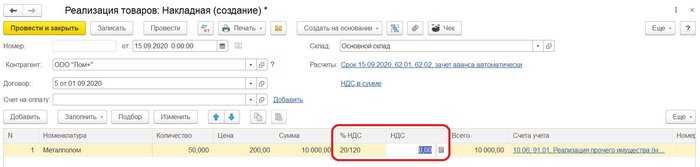

При отгрузке используем стандартный документ «Реализация» из раздела «Продажи»:

Устанавливаем расчетную ставку НДС и обнуляем рассчитанную программой сумму налога:

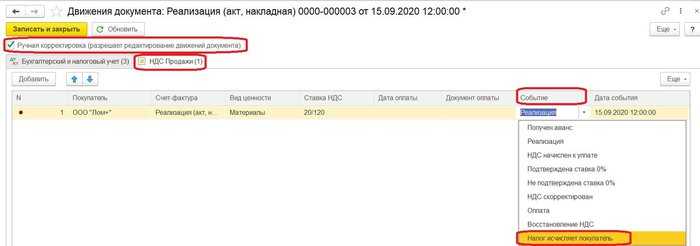

Нажимаем кнопку «Провести» и открываем движения документа. Как и в случае с авансом, потребуются ручные корректировки:

Сохраняем внесенные изменения и возвращаемся к документу отгрузки, чтобы сформировать счет-фактуру:

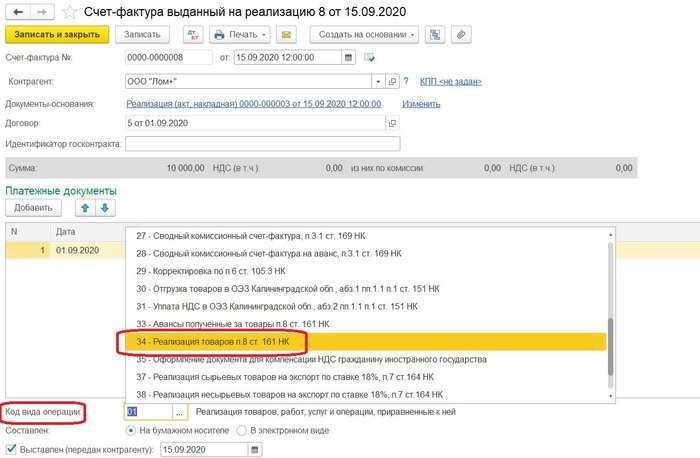

Чтобы у продавца НДС при реализации металлолома отразился верно, меняем код операции:

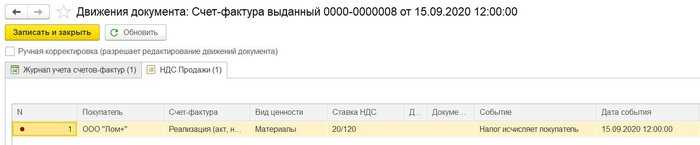

Сохраняем документ. 1С сама сформировала правильные записи, ручные корректировки делать не надо:

Печатная форма счета-фактуры и при поступлении аванса, и при отгрузке требует ручного редактирования граф 7, 8 и 9:

Записи книги продаж формируются автоматически, исправления не нужны:

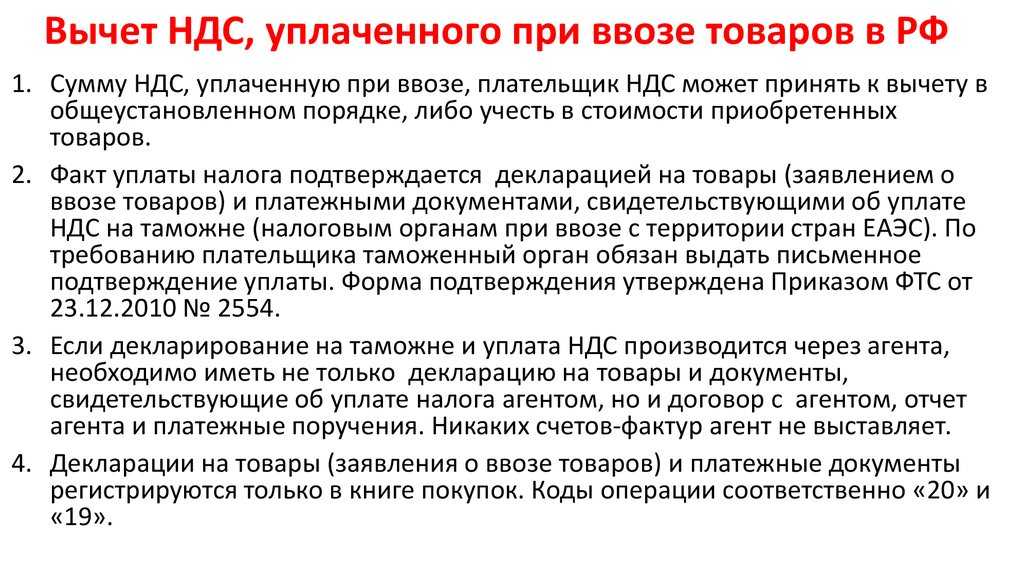

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте. Порядок применения вычетов при исчислении налога на экспорт описан в п

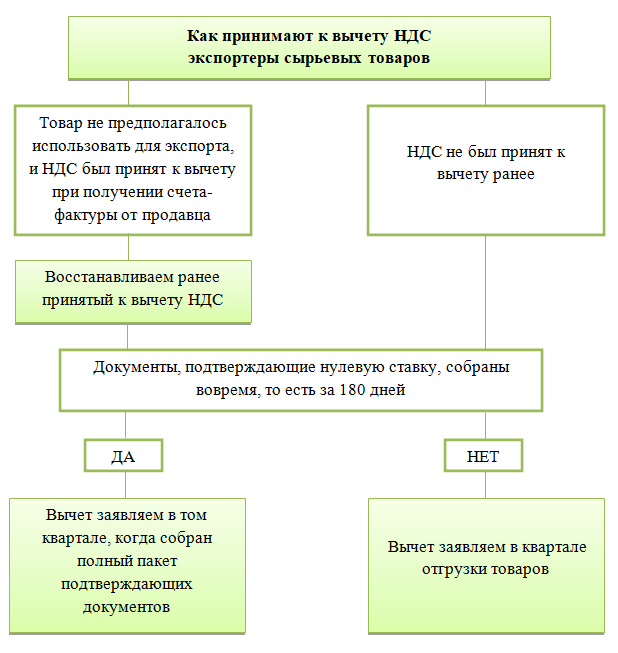

3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

«Авансовый» НДС.

С учетом п. 15 ст. 167 НК РФ покупатели металлолома определяют момент определения налоговой базы в порядке, установленном п. 1 ст. 167, – либо на дату отгрузки продавцом товара, либо на дату получения последним предварительной оплаты товара.

В пункте 2 Письма № СД-4-3/480@ ФНС разъяснила: при предоплате предстоящих поставок металлолома налоговый агент исчисляет НДС как на дату перечисления оплаты (частичной оплаты), так и на дату отгрузки металлолома в счет этой оплаты (частичной оплаты). Далее ведомство, ссылаясь на ст. 171 НК РФ (п. 3, 5, 8, 12 и 13, в частности), указывает: суммы исчисленного «агентского» («авансового») налога подлежат вычетам. А принятые к вычету суммы налога (в силу пп. 3 и 4 п. 3 ст. 170) подлежат восстановлению.

По мнению автора, рекомендация главного налогового ведомства страны не вызывает вопросов у налоговых агентов – плательщиков НДС. Мы же говорим об «упрощенцах» – а у них здесь может возникнуть «запинка». Дело в налоговом вычете – вправе ли его применить плательщик «упрощенного» налога?

Однако если внимательнее изучить нормы НК РФ, сомнения развеются. Пункты 12 (о вычете «авансового» НДС) и 13 (о вычете НДС при корректировке отгрузки) ст. 171 могут применять и те, кто не платит НДС (в отличие от п. 3, 5 и 8, из которых четко следует, что эти нормы адресованы только налогоплательщикам).

При таком подходе покупатель-«упрощенец» при перечислении предоплаты будущей поставки металлолома исчислит «авансовый» НДС. Когда же продавец отгрузит товар, исчисленный за продавца «авансовый» НДС покупатель может принять к вычету.

Вычет «авансового» и «отгрузочного» НДС за себя «упрощенцу» не полагается!

Покупатель, перечисляющий аванс в счет будущей поставки, вправе рассчитывать на вычет НДС с предоплаты (за себя – покупателя) только в случае, если он является плательщиком НДС. В нашем случае «упрощенец» (лицо, не признающееся плательщиком НДС в силу применения специального налогового режима – п. 2 ст. 346.11 НК РФ) НДС с аванса за себя к вычету не принимает (поэтому в дальнейшем и не восстанавливает данный налог).

По той же причине покупатель не сможет принять к вычету НДС, исчисленный по отгрузке металлолома. Таким правом (о чем сказано в абз. 3 п. 3 ст. 171 НК РФ) располагают покупатели – налоговые агенты (поименованы в п. 8 ст. 161 НК РФ), исчислившие НДС в соответствии с абз. 2 п. 3.1 ст. 166 НК РФ, при условии, что металлолом приобретен ими для целей, указанных в п. 2 ст. 171, в частности:

-

для осуществления операций, признаваемых объектами налогообложения (за исключением товаров, предусмотренных в п. 2 ст. 170, по которым налог учитывается в их стоимости);

- для перепродажи.

Покупатель — неплательщик НДС

Юрлица и ИП на спецрежимах и освобожденные от НДС по ст. 145 НК РФ не избавлены от необходимости заплатить при покупке металлолома НДС как налоговый агент. Получив от продавца документы с указанием «НДС исчисляется налоговым агентом», придется оформить книги продаж и покупок, представить декларацию по НДС.

Обязанность исчислить НДС возникает:

- при перечислении аванса поставщику;

- отгрузке металлолома поставщиком.

Расчет налога при отгрузке производится по формуле:

Формула расчета при перечислении предоплаты:

Исчисленный налог включается в стоимость товара. Исключение — НДС с зачтенного аванса, его можно принять к вычету.

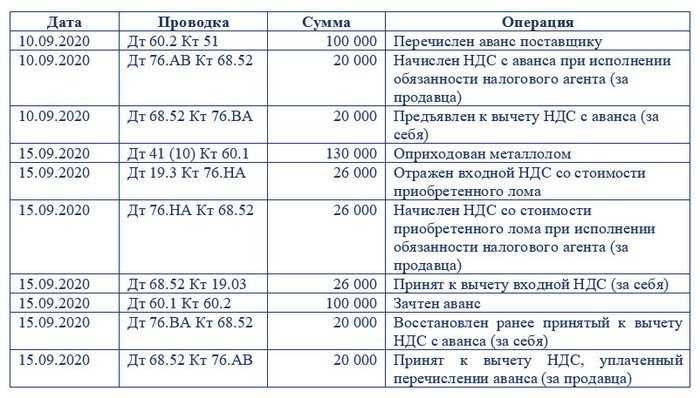

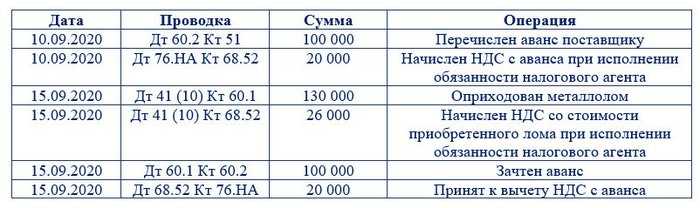

Рассмотрим действия покупателя на примере.

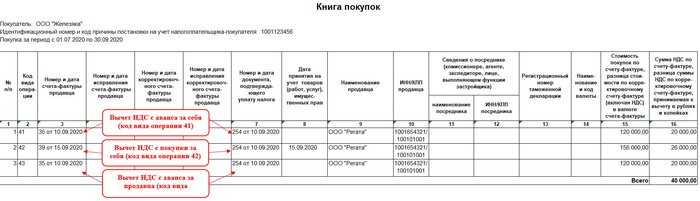

ООО «Железяка» (УСН) перечислило ООО «Регата» (ОСНО) 10.09.2020 аванс за металлолом в сумме 100 000 руб. От поставщика получен счет-фактура на аванс № 35 от 10.09.2020. Товар на сумму 130 000 руб. без учета НДС отгружен 15.09.2020 по счету-фактуре № 39 от 15.09.2020.

В учете покупатель должен сделать следующие проводки:

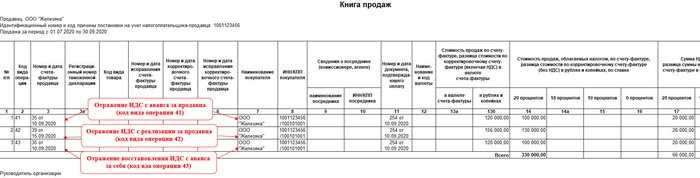

Книгу продаж покупатель — неплательщик НДС заполняет только как налоговый агент, т. е. вносит записи за продавца: о поступлении предоплаты и об отгрузке.

В книгу покупок вносятся записи о вычете авансового НДС за продавца и за себя:

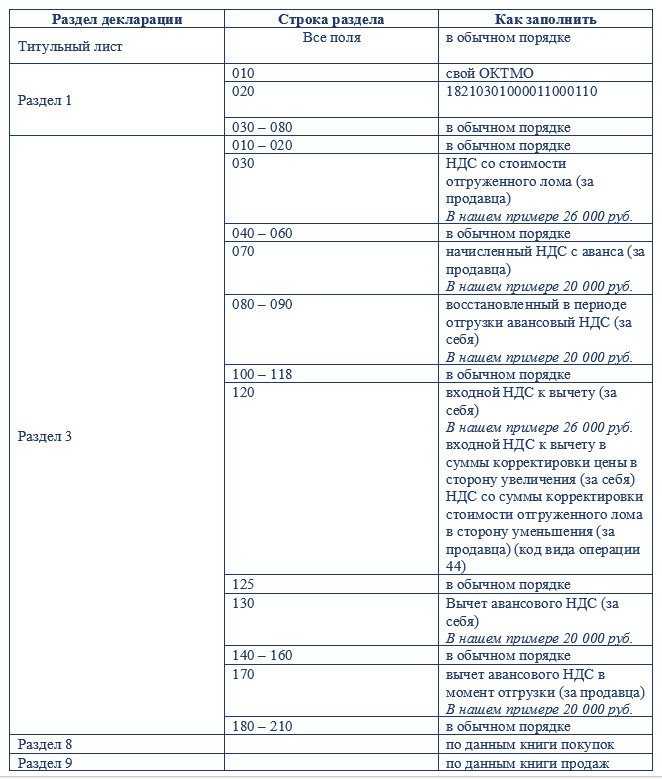

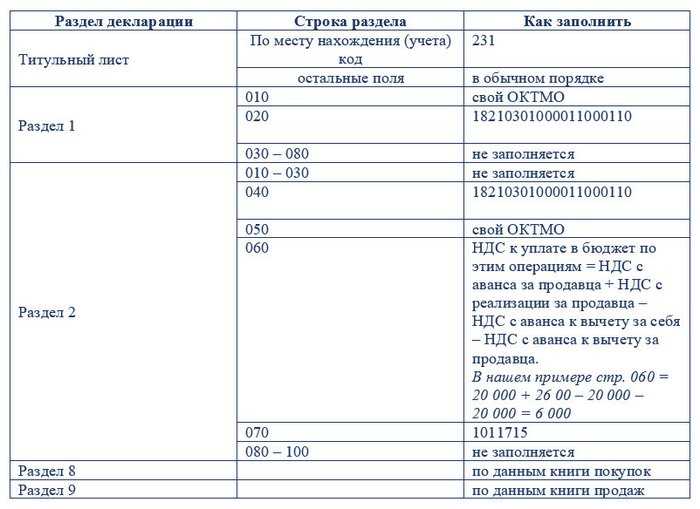

В декларации по НДС необходимо заполнить следующие разделы:

Отчет надо отправить по ТКС до 25-го числа месяца, следующего за отчетным кварталом. Платить налог можно в течение квартала, следующего за отчетным, по 1/3 суммы из стр. 060 до 25-го числа каждого месяца.

«Упрощенец» – продавец металлолома.

«Упрощенец» может быть и продавцом металлолома. Что нужно иметь в виду при таких обстоятельствах?

По общему правилу продавцы при реализации металлолома НДС не исчисляют. В договоре и первичном учетном документе продавцы-«упрощенцы» делает соответствующую запись («Без налога (НДС)»).

Но при утрате права на применение УСНО согласно гл. 26.2 НК РФ бывший «упрощенец» исчисляет и уплачивает налог по операциям реализации металлолома самостоятельно. Это следует из абз. 8 п. 8 ст. 161 НК РФ. Исчисление и уплата налога производятся начиная с периода, в котором плательщик перешел на ОСНО, до дня наступления обстоятельств, являющихся основанием для утраты права на применение УСНО.

* * *

Обобщим сказанное.

Покупатели – налоговые агенты, находящиеся на УСНО, при покупке металлолома у плательщиков НДС исчисляют «агентский» НДС. В отношении налога, исчисленного при предоплате за продавца, они смогут применить вычет. По «авансовому» и «отгрузочному» НДС за себя такого права у них нет.

Заинтересованному читателю рекомендуем ознакомиться с Письмом от 16.01.2018 № СА-4-3/480@, в котором ФНС привела примеры заполнения НДС-документов при совершении сделок с металлоломом. Здесь же приведены новые группы кодов видов операций (КВО). Первая группа КВО – для использования в книге покупок и книге продаж продавца, а также в журнале учета посредника (33 и 34), вторая – для использования в книге продаж и книге покупок покупателя (41, 42, 43, 44).