Банки под санкциями и #КнопкаПомогает

Как вы уже поняли, эти полгода были не из простых. Кнопка, как и во время изоляции двухлетней давности, старалась давать максимум поддержки и писала о важных для бизнеса новостях в Телеграме, а для клиентов делала рассылки, чтобы точечно сообщить об изменениях и помочь с поиском решения. В это время за кулисами команда валюты проворачивала колоссальную работу.

1. В марте, когда ввели указ об обязательной продаже части валютной выручки, ребята проанализировали, нужно ли продавать что-то нашим клиентам, и если надо, то сколько. И написали им об этом раньше банков, в которых они обслуживались.

2. С распространением санкций банки начали отказывать в валютных переводах. Тогда команда оперативно подхватила задачи по подбору новых банков и открытию в них счетов.

3. Сразу после открытия курировала перенос ВЭД: готовила дополнительные соглашения, снимала контракты с учёта и снова их ставила.

4. Отслеживала новости всех банков и в моменте консультировала о возможностях перевода валюты.

5. Научилась работать по схеме двух банков: когда контракт клиента находится в одном банке, а оплаты он проводит через другой.

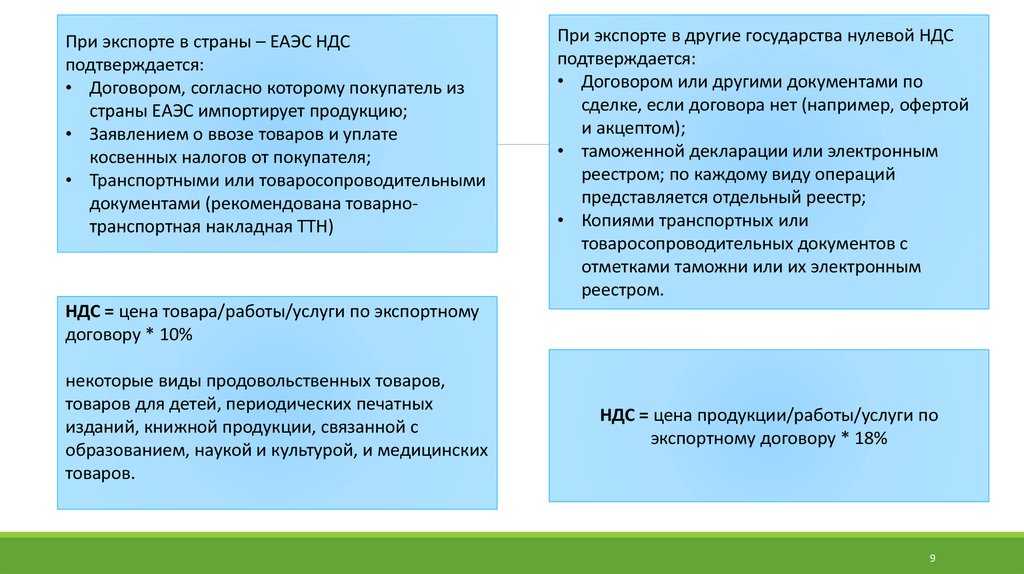

Нулевую ставку экспортеры должны подтвердить в течение 180 календарных дней с даты отгрузки товаров

Это новшество выгодно участникам российско-белорусских сделок: ведь раньше на подтверждение нулевой налоговой ставки у них было в два раза меньше времени — 90 дней (Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь о принципах взимания косвенных налогов… от 15.09.2004 (далее — Соглашение с Беларусью)).

Для справки

Для целей «экспортного» НДС дата отгрузки — это дата первого первичного отгрузочного документа, оформленного на покупателя товаров или первого перевозчика (Пункт 3 ст. 1 Протокола о товарах ТС).

Для подтверждения нулевой ставки экспортные операции надо отразить в обычной декларации по НДС (Утверждена Приказом Минфина России от 15.10.2009 N 104н) и представить ее в налоговую инспекцию вместе с документами (или их копиями) (Пункт 2 ст. 1 Протокола о товарах ТС):

— договорами (контрактами) с учетом изменений, дополнений и приложений к ним;

— выписками банка, подтверждающими поступление выручки на ваш счет;

— полученным от вашего контрагента заявлением о ввозе товаров и уплате косвенных налогов. На этом заявлении обязательно должна быть отметка налогового органа Белоруссии/Казахстана об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (Форма утверждена Приложением 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009 (далее — Протокол об обмене информацией)).

Примечание

Для подтверждения нулевой ставки НДС по товарам, которые были предварительно задекларированы до 01.07.2010 и по которым иностранным контрагентом уже уплачены косвенные налоги, но которые будут отгружаться уже после этой даты, вместо заявления в налоговую надо представить копию таможенной декларации, оформленной при выпуске товаров в свободное обращение (Пункт 4 Решения Комиссии Таможенного союза от 18.06.2010 N 293);

— транспортными (товаросопроводительными) документами. Это обычные транспортные документы (к примеру, форма N 1-Т «Товарно-транспортная накладная») (Письмо Минтранса России от 24.05.2010 N ОБ-16/5460; Письмо ФНС России от 08.06.2010 N ШС-37-3/3693@);

— иными документами, подтверждающими обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов.

Если вы не представите комплект подтверждающих документов в течение 180 дней, то придется заплатить НДС за квартал, на который приходится дата отгрузки, и пени (Статья 75 НК РФ). Причем сумму пеней вам не вернут даже в случае, если впоследствии вы подтвердите свое право на нулевую экспортную ставку.

В каких случаях не требуется рассчитывать и платить НДС

Обязанность по исполнению функций налогового агента по НДС при покупке электронных услуг у зарубежного продавца не распространяется на покупку электронных услуг у зарубежных продавцов (п. 3, 10, 10.1 ст. 174.2 НК):

- физлицами;

- компаниями и ИП — при сделках через обособленные подразделения этих продавцов в РФ (НДС считается и платится подразделениями этих организаций);

- компаниями и ИП — при сделках через посредников, которые являются обособленными подразделениями зарубежных продавцов, расположенных в России (в таких ситуациях функции налогового агента по НДС возложены на посредников);

- компаниями и ИП — при сделках через российских посредников (в таких ситуациях функции налогового агента по НДС возложены на посредников).

Заявить НДС к вычету вы можете в том же квартале, в котором налог был перечислен в бюджет . Конечно, при условии, что услуги уже оказаны. Так считают Минфин и суды .

ФНС России имеет на этот счет свое мнение — она полагает, что заявить вычет вы можете только в квартале, следующем за кварталом перечисления НДС . К примеру, налог перечислили в бюджет в I квартале, к вычету можете его заявить в декларации за II квартал. Поэтому, если вы заявили вычет раньше, к вам могут быть предъявлены претензии. Однако они необоснованны. Смело возражайте налоговикам. Напомните им, что они обязаны руководствоваться письменными разъяснениями Минфина России и должны учитывать сложившуюся арбитражную практику .

Пункт 3 ст. 171, п. 1 ст. 172 НК РФ. Письма Минфина России от 13.01.2011 N 03-07-08/06, от 05.03.2010 N 03-07-08/61, от 15.07.2009 N 03-07-08/151; Постановления ФАС МО от 09.08.2010 N КА-А41/8348-10, от 16.06.2010 N КА-А41/5768-10; ФАС СКО от 09.08.2010 по делу N А32-21695/2008-46/378-34/283-2010-11/1, от 11.06.2009 по делу N А32-21695/2008-46/378; ФАС ПО от 06.04.2009 по делу N А55-14630/2008. Письма ФНС России от 07.09.2009 N 3-1-10/712@, от 07.06.2008 N 3-1-10/81@. Подпункт 5 п. 1 ст. 32 НК РФ. Письмо ФНС России от 14.09.2009 N 3-1-11/730.

Право на налоговый вычет по НДС

Согласно установленным правилам, плательщики, которые вносят НДС при импорте, могут заявить в декларации вычет. Предоставление возврата НДС при импорте на территорию России зависит от того, собрал ли плательщик всю необходимую документацию.

При соблюдении данных критериев возможен возврат НДС при импорте на товары, ввозимые в РФ:

- Продукция будет применяться на территории страны в сделках, которые облагаются соответствующим сбором.

- Ввозимая продукция будет подвергнута последующей перепродаже.

- Вычет заявляется организацией в квартале, когда продукция была поставлена на учет.

- Поступление продукции подтверждается контрактом и ТД, все документы оформлены правильно.

- Есть подтверждение внесения НДС при импорте документацией, которая была получена на таможенном посту.

Если импортером является субъект, который освобождается от НДС при импорте, либо действует на специальном режиме, то вычет не может быть применен. Сведения о поступающих изделиях или работах фиксируются в книге покупок, где отображается сумма налога.

Для оформления вычета следует собрать соответствующий пакет документации, куда входит торговый контракт с зарубежным поставщиком, инвойс, а также копия ГТД, выписки их банка. Документацию, которая обосновывает заявление вычета, рекомендуется хранить не менее 4 лет.

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров

можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

После проведения документа сформировались следующие движения:

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Об уплате «ввозного» НДС

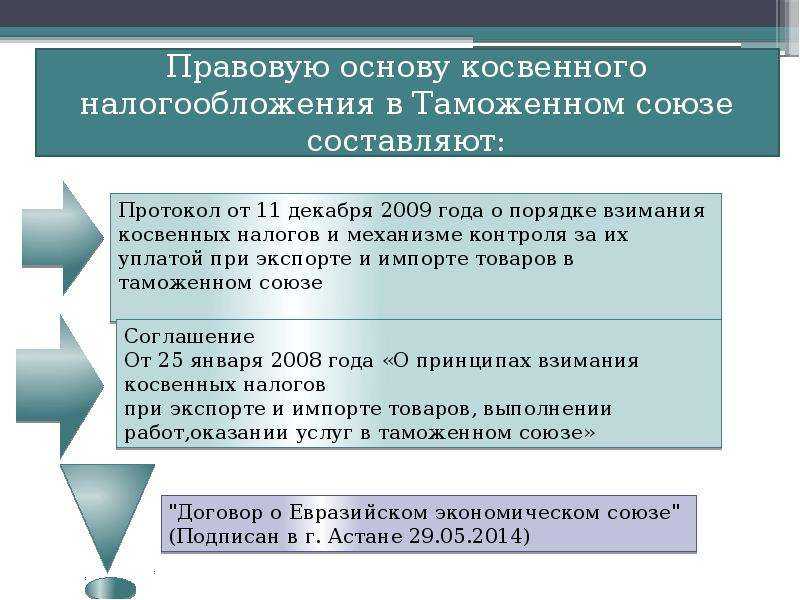

Порядок взимания косвенных налогов при экспорте и импорте товаров в ЕАЭС регламентируется положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о ЕАЭС от 29.05.2014).

Согласно п. 19 Протокола при импорте на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС НДС уплачивается не позднее 20-го числа:

-

месяца, следующего за месяцем принятия на учет импортированных товаров;

-

срока платежа по договору (контракту) лизинга.

При этом перечисление налогов в бюджет РФ положениями Протокола не регламентируется. В связи с вышесказанным погашение обязательств по НДС на товары, ввозимые на территорию РФ, осуществляется путем перечисления денежных средств в качестве ЕНП в сроки, установленные п. 19 Протокола.

Соответствующие разъяснения представлены в Письме ФНС России от 02.09.2022 № СД-3-3/9545@ «Об уплате НДС в качестве единого налогового платежа при ввозе товаров в Россию с территории государств ЕАЭС».

Приобретение товаров у иностранного поставщика

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

Шапка документа

- Накладная № от — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа.

- Грузополучатель – получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле;

- Грузоотправитель –отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты;

- Вид транспорта – аналитика выбирается из выпадающего списка. В нашем примере код 30 «Автодорожный транспорт».

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д.):

Номенклатура – приобретаемые товары, выбираются из справочника Номенклатура.

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД

Далее, в табличной части документа Поступление (акт, накладная) указывается:

- Цена и Сумма – на основании первичных документов от поставщика;

- % НДС– 0%;

- Страна происхождения – страна происхождения товаров;

- Счет-фактура № от – не заполняется, т.к. иностранный поставщик не выставляет счет-фактуру. В этом поле регистрируется СФ, выставленный по законодательству РФ, а не иностранный СФ. Даже если поставщик из ЕАЭС дал СФ — это не российский СФ, а документ иностранного государства. СФ иностранца вносится в документе Заявление о ввозе.

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная) — форма Цены в документе.

Нужно ли выписывать ЭСФ?

При реализации импортированного товара продавец обязан выписывать ЭСФ. Такая обязанность возникла у продавцов с 01.01.2019 г. Срок выписки ЭСФ для импортеров- до 20 числа последующего месяца.

При этом, продавать товар можно еще до того, как предоставлена налоговая отчетность и уплачен НДС на импорт.

И здесь необходимо учесть следующий нюанс: срок выписки ЭСФ для импортеров –до 20 числа, но для всех остальных продавцов из цепочки (купивших товар у импортера) -15 календарных дней. При этом, если импортер затянет срок сдачи отчетности и уплату НДС на импорт, покупатель при дальнейшей реализации товара столкнется с трудностями при выписке собственной ЭСФ –у него не будет в наличии корректных данных:

- номера строки;

- кода ТН ВЭД;

- регистрационного номера заявления.

Поэтому импортеру желательно либо оперативно предоставить отчетность после продажи товара, или воздержаться от продажи до сдачи отчетности.

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

Что такое импорт и какими налогами он облагается?

Импорт (в разрезе рассматриваемого вопроса) –это ввоз товаров на территорию стран, входящих в ЕАЭС. Если ввозимые товары подлежат таможенному декларированию в соответствии с таможенным законодательством ЕАЭС, то к ним применяется понятие «облагаемый импорт».

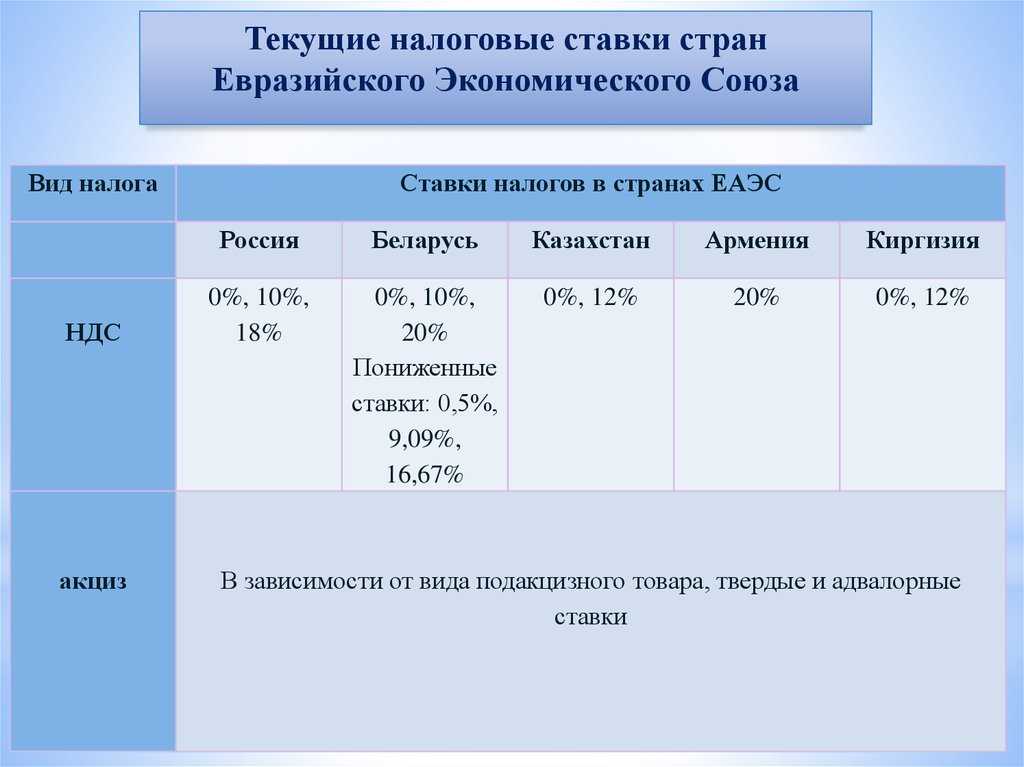

В соответствии со ст.422 НК РК, если импорт на территорию Казахстана производится с территории стран ЕАЭС, он подлежит обложению НДС по стандартной ставке 12%

При этом неважно, стоит ли импортер на учете в качестве плательщика НДС, или нет –обязанность по уплате налога в этом случае у него возникает по умолчанию. Исключение –товары, освобожденные от НДС

Их перечень указан в ст.451 НК РК.

Оплата НДС на импорт производится до 20 числа последующего месяца, в УГД МФ РК по месту регистрации импортера. Но сделать это необходимо до того, как сдана налоговая отчетность по импорту.

Необходимо обратить внимание, что если купля/продажа товара проводится за пределами РК, то такие операции не признаются импортом, а следовательно, не возникает обязанности по уплате НДС на импорт и сдаче отчетности. Если импортируется не товар, а услуги, то НДС платят только налогоплательщики, состоящие на учете по НДС и только в том случае, если метом реализации этих услуг будет территория РК

Если импортируется не товар, а услуги, то НДС платят только налогоплательщики, состоящие на учете по НДС и только в том случае, если метом реализации этих услуг будет территория РК.

Исключения из правил

Обязанность по уплате «ввозного» НДС возникает не по каждому факту ввоза товаров из стран ЕАЭС. Существуют ряд исключений.

Во-первых, общий перечень товаров, ввоз которых на территорию Российской Федерации не подлежит налогообложению, установленный ст. 150 НК РФ, применяется и в случае, когда речь идет о ввозе товаров из страны ЕАЭС. Это прямо предусмотрено подп. 1 п. 6 ст. 72 Приложения № 18 к Договору о ЕАЭС. Во-вторых, если ввоз товаров происходит в связи с передачей в пределах одного юридического лица, то в этом случае также не возникает обязанности начислять и уплачивать «ввозной» НДС (подп. 3 п. 6 ст. 72 Приложения № 18 к Договору о ЕАЭС). Такое бывает, когда товар ввозится в РФ, например, от филиала, расположенного на территории страны − участницы ЕАЭС (письмо Минфина России от 30.11.2020 № 03-07-14/104263).

Есть еще одна ситуация, в отношении которой сами чиновники не могут до конца определиться – является она «исключительной» или нет. Речь идет о ввозе из страны ЕАЭС таких товаров, которые ранее были экспортированы туда российской организацией. Так, в письме от 17.08.2016 № 03-07-13/1/48093 Минфин РФ поясняет, что «в случае возврата белорусскими покупателями ранее экспортированных с территории Российской Федерации товаров российскому хозяйствующему субъекту, в том числе применяющему упрощенную систему налогообложения, следует уплатить налог на добавленную стоимость независимо от причин возврата». Но в более позднем письме ведомство утверждает, что если возврат происходит по причине выявления брака, то такой ввоз не должен сопровождаться начислением и уплатой «ввозного» НДС (письмо Минфина России от 31.10.2018 № 03-07-14/78177).

Поскольку положительное для организаций разъяснение содержится в более позднем письме, считаем, что следование этой позиции вряд ли приведет к претензиям со стороны налоговиков (но только в том случае, если возврат осуществляется по причине выявления иностранным покупателем брака).

Что такое импорт и какими налогами он облагается?

Импорт (в разрезе рассматриваемого вопроса) –это ввоз товаров на территорию стран, входящих в ЕАЭС. Если ввозимые товары подлежат таможенному декларированию в соответствии с таможенным законодательством ЕАЭС, то к ним применяется понятие «облагаемый импорт».

В соответствии со ст.422 НК РК, если импорт на территорию Казахстана производится с территории стран ЕАЭС, он подлежит обложению НДС по стандартной ставке 12%

При этом неважно, стоит ли импортер на учете в качестве плательщика НДС, или нет –обязанность по уплате налога в этом случае у него возникает по умолчанию. Исключение –товары, освобожденные от НДС

Их перечень указан в ст.451 НК РК.

Оплата НДС на импорт производится до 20 числа последующего месяца, в УГД МФ РК по месту регистрации импортера. Но сделать это необходимо до того, как сдана налоговая отчетность по импорту.

Необходимо обратить внимание, что если купля/продажа товара проводится за пределами РК, то такие операции не признаются импортом, а следовательно, не возникает обязанности по уплате НДС на импорт и сдаче отчетности.

Если импортируется не товар, а услуги, то НДС платят только налогоплательщики, состоящие на учете по НДС и только в том случае, если метом реализации этих услуг будет территория РК.

НДС при импорте услуг

Получение услуг от иностранного контрагента не требует документального оформления на таможенном посту. Юридическое или физическое лицо, выступающее в роли покупателя, является налоговым агентом и должно удержать у поставщика сумму НДС и перечислить ее в федеральный бюджет.

Документальным основанием для уплаты является контракт, в котором необходимо прописать условие, что сумма НДС входит в общую стоимость предоставленной услуги. Если такой оговорки в договоре нет, то импортер обязан будет уплатить НДС сверх суммы контракта, за свой счет.

Если работы и услуги, выполненные иностранным партнером, подпадают под действие ст. 149 НК РФ и не облагаются НДС, то импортер освобождается от обязанностей налогового агента – ни рассчитывать, ни перечислять налог в бюджет он не должен. Однако за ним сохраняется обязанность предоставить в налоговый орган по месту своей регистрации декларацию по НДС с заполненным разделом 7.

Чтобы таможня не начислила пени

«Ввозной» НДС нужно уплатить в месте прибытия товаров на российскую территорию не позднее дня подачи грузовой таможенной декларации или дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия (п. 1 ст. 329 ТК РФ). Если декларация не представлена в установленный срок (ст. 129 ТК РФ), то сроки уплаты таможенных платежей исчисляются со дня истечения срока подачи таможенной декларации. В случае просрочки платежа таможня начислит пени. Поэтому в счет уплаты таможенных платежей, в том числе и НДС, организации обычно перечисляют авансовый платеж (ст. 330 ТК РФ). А в момент подачи декларации НДС будет считаться уплаченным, поскольку подача декларации является для таможни указанием направить аванс на погашение начисленных таможенных платежей.

https://youtube.com/watch?v=i-yvggk-IU4%26pp%3DygVM0JrRg9C00LAg0L_Qu9Cw0YLQuNGC0Ywg0J3QlNChINC30LAg0LjQvNC_0L7RgNGCINGD0YHQu9GD0LMg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Согласно Письму Минфина 03-07-08/76139 от 24.10.2018, если иностранная организация, реализующая услуги в электронной форме, не встала на налоговый учет в России, ответственность за неуплату НДС несет данная иностранная организация. В случае добровольной уплаты НДС российской организацией или индивидуальным предпринимателем в качестве налогового агента вычеты уплаченных сумм налога положениями главы 21 НК РФ не предусмотрены.

Как мы указали выше, с 01.01.2019 г. на нерезидентов возлагается обязанность по исчислению и уплате НДС независимо от статуса покупателя услуг в электронной форме.

До 2019 года российские организации и индивидуальные предприниматели при покупке услуг в электронной форме у иностранной организации несли обязанности налогового агента на основании п.9 ст.174 НК РФ. Применение покупателем УСН или ЕНВД, которые исключают уплату НДС с собственной реализации, не снимали с российских организаций и ИП обязанности платить НДС за иностранную компанию. Такая иностранная компания не должна была становиться на налоговый учет в России и НДС за нее платили налоговые агенты.

С 2019 года упомянутый выше п.9 ст.174.2 НК РФ утрачивает силу. Поэтому российские организации и предприниматели прекращают уплачивать НДС в качестве налоговых агентов в случае покупки услуг в электронной форме у нерезидентов.

При этом не имеет значения, встала данная иностранная организация на налоговый учет в России или нет, а также уплачивает она фактически НДС или нет.

В то же время сохранили силу положения п.10 ст.174.2 НК РФ, согласно которым налоговыми агентами по-прежнему признаются российские организации, индивидуальные предприниматели или обособленные подразделения иностранных организаций, расположенные на территории Российской Федерации, — посредники, состоящие на учете в налоговых органах и осуществляющие предпринимательскую деятельность с участием в расчетах непосредственно с покупателем на основании договоров поручения, комиссии, агентских или иных аналогичных договоров с иностранными организациями, оказывающими такие услуги.

В итоге, если российский предприниматель или организация приобретают услуги в электронной форме для собственного использования, они не признаются налоговыми агентами и не платят НДС за нерезидента. И наоборот, если предприниматель или российская организация только участвуют в расчетах с покупателем услуги в качестве посредника по договору с иностранной организацией, у российского посредника возникает обязанность по оплате НДС с суммы реализации услуг такому покупателю. Прямое исключение из данного правила сделано только для участников национальной платежной системы и операторов связи.

Открытый перечень «посреднических» договоров порождает правовую неопределенность. По нашему мнению, лицензионная схема передачи прав не является посреднической по своей правовой природе. Права приобретаются и реализуются с уплатой собственных налогов в России с полной суммы продажи.

Однако возможны проблемы с квалификацией отношений по дистрибьюторским договорам, где отсутствует четкое описание лицензионной схемы, а говорится только о «праве на перепродажу». Для снижения указанных налоговых рисков требуется локализация дистрибьюторских соглашений путем их приведения в соответствие с описанными в российском законодательстве видами договоров.