Какую отчетность нужно сдать в 2024 году

В общем случае в 2024 году организации и ИП должны отчитываться в следующие контролирующие органы и учреждения:

- в ИФНС по месту нахождения организации и месту жительства ИП (налоговые декларации, уведомления о суммах рассчитанных налогов, Расчеты по страховым взносам, Расчеты 6-НДФЛ, ежемесячные персонифицированные сведения о работниках);

- в территориальные отделения СФР по месту регистрации работодателя (отчет по форме ЕФС-1, в который входят сведения о трудовой деятельности работников и их страховом стаже; сведения о периодах работы сотрудников в условиях, дающих право на досрочное назначение пенсии; сведения о дополнительных страховых взносах на накопительную пенсию; сведения о взносах на травматизм);

- в Росстат (в 2024 году обязаны отчитываться организации и ИП, которые попали под выборочное наблюдение).

Порядок и форма сдачи отчетности зависят как от вида самой отчетности, так и количества работников, в отношении которых она представляется.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Когда нужно подавать декларацию на упрощенке за 2024 год

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2024 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2024 год нужно успеть до 30.04.2025.

Что будет, если не успеть вовремя

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов. Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Куда обращаться индивидуальному предпринимателю для сдачи отчетности

Подать декларацию и необходимые документы-приложения можно тремя путями:

- почтой;

- занести инспектору;

- онлайн.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации.

Самый простой и быстрый способ отчитаться за 2024 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

https://youtube.com/watch?v=BqhZusFQmWE

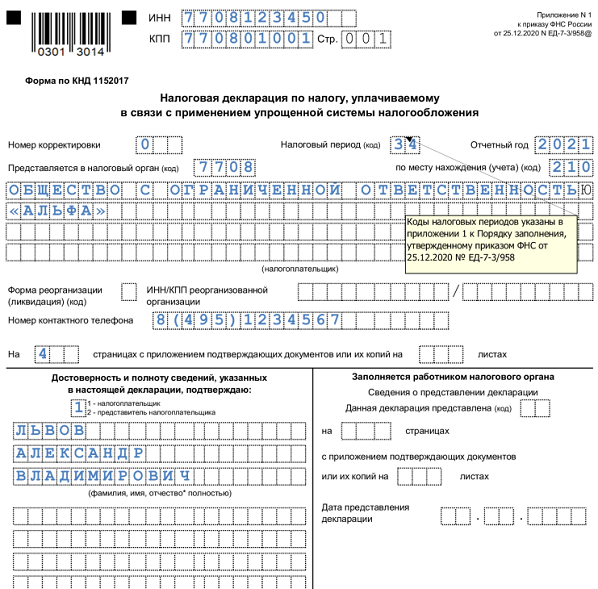

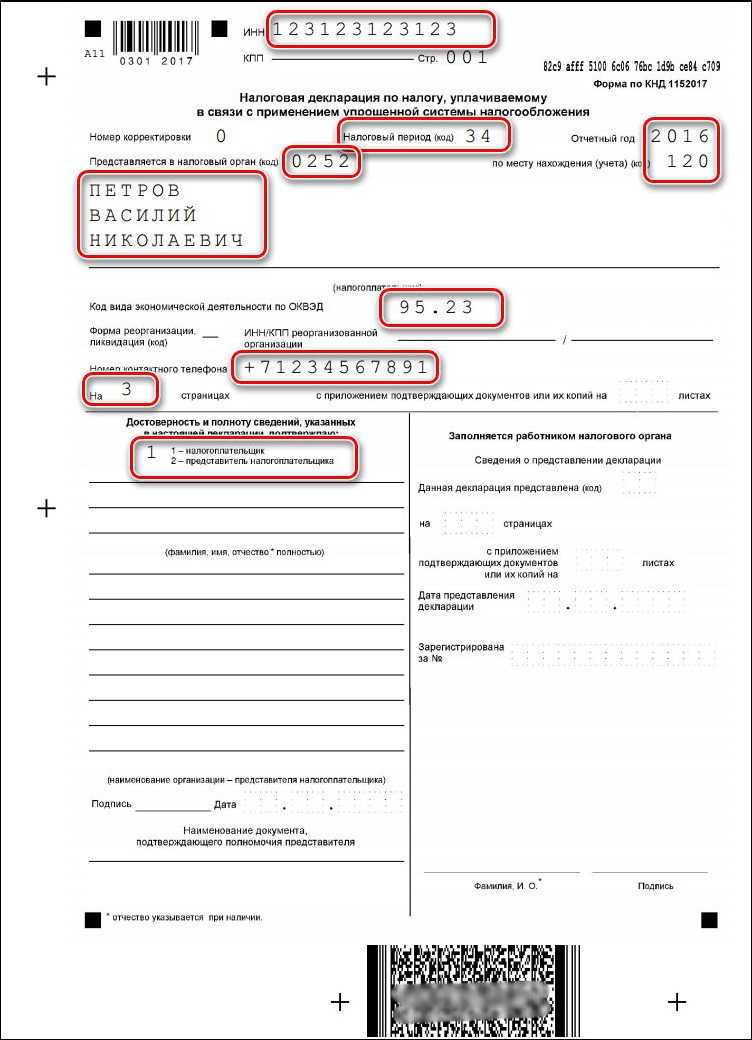

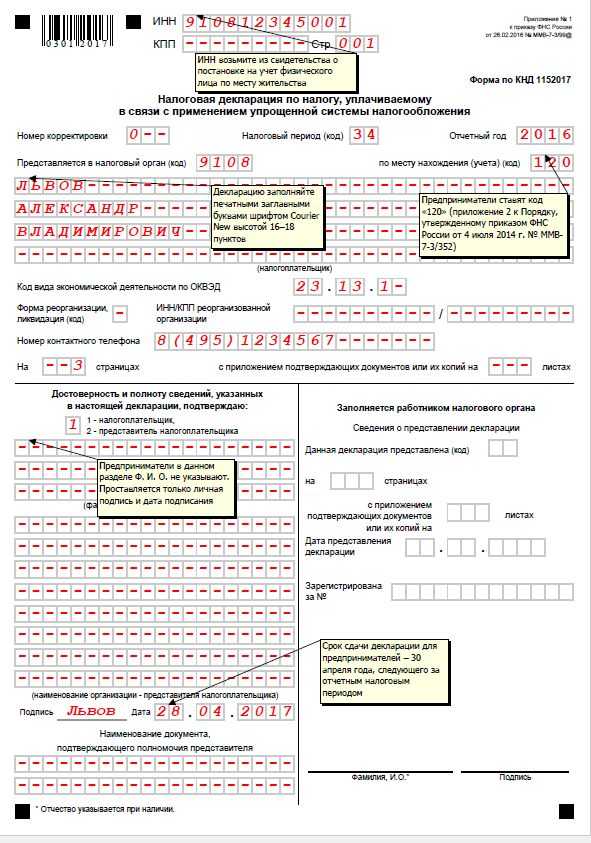

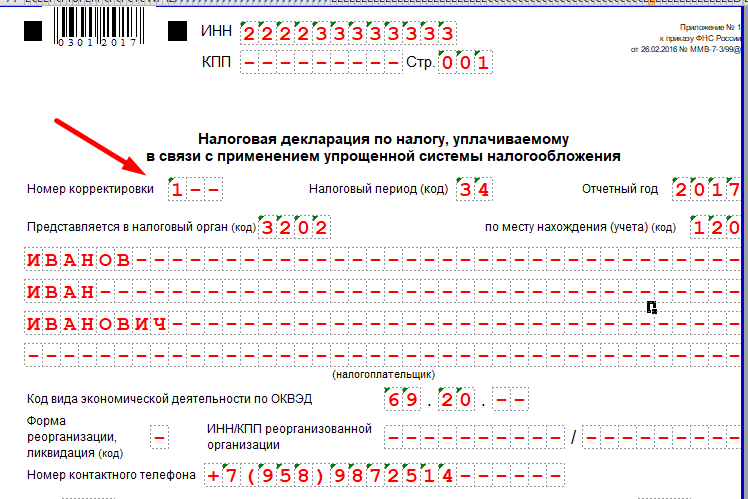

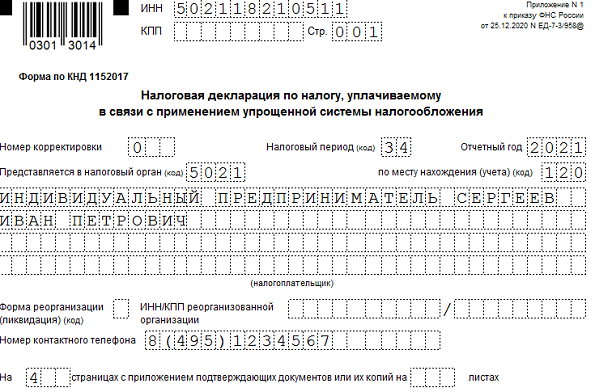

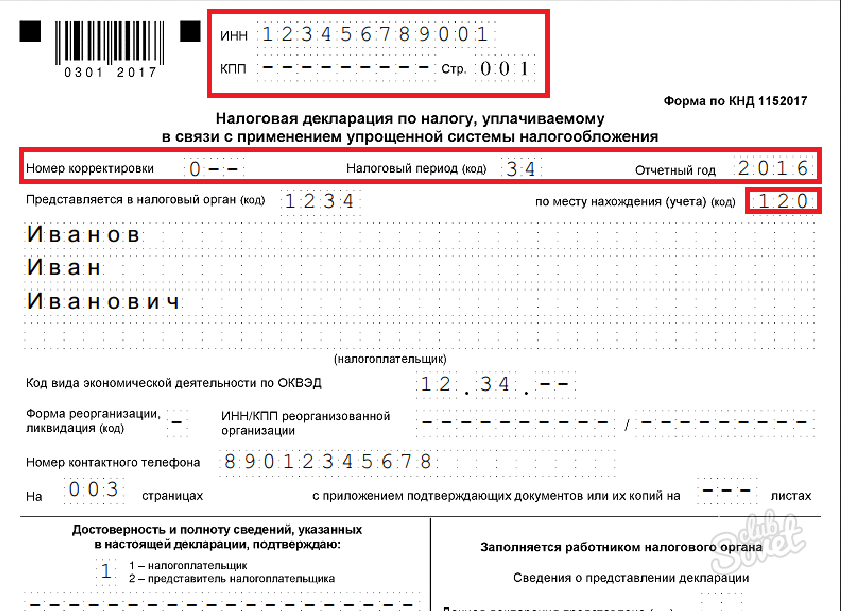

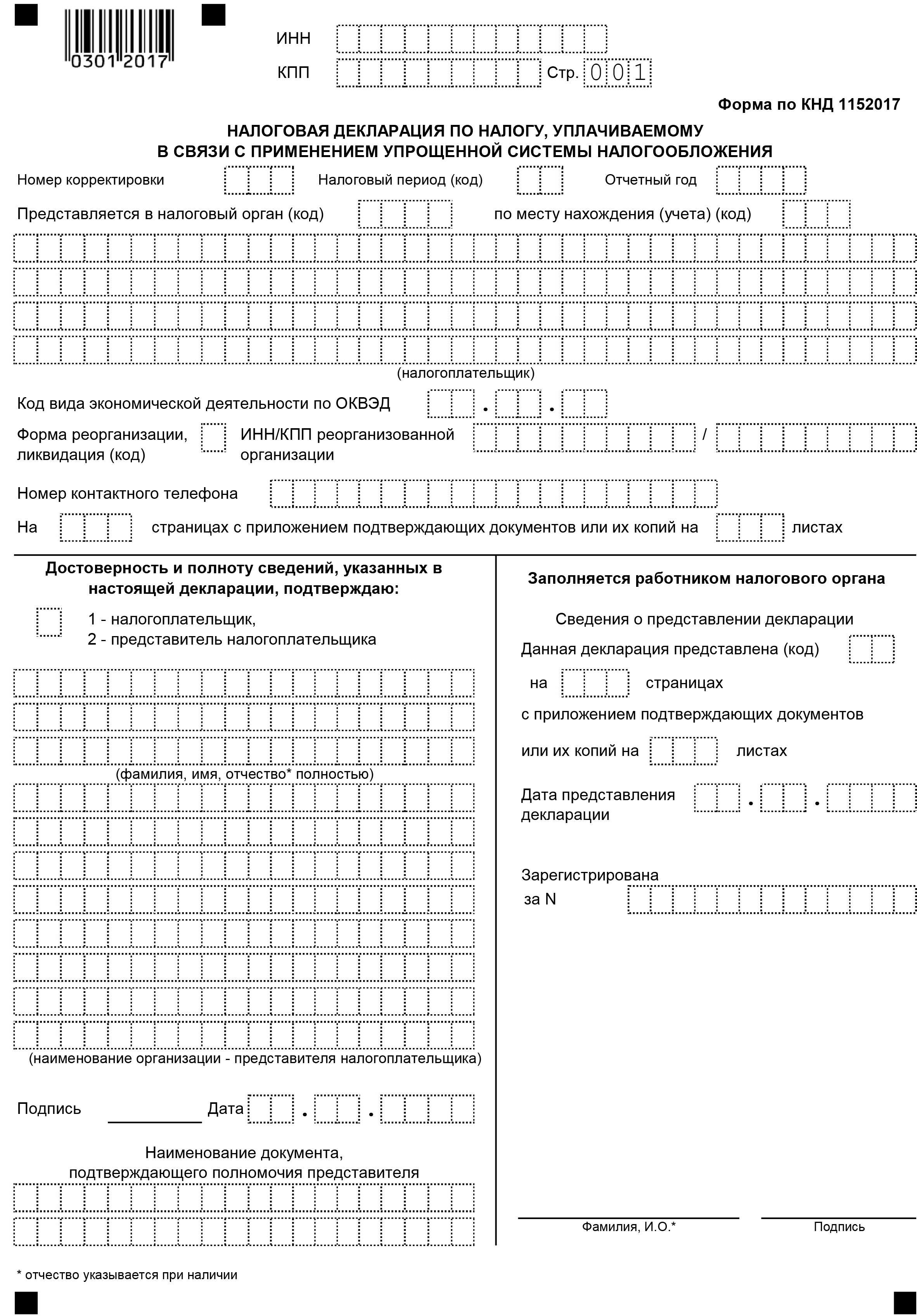

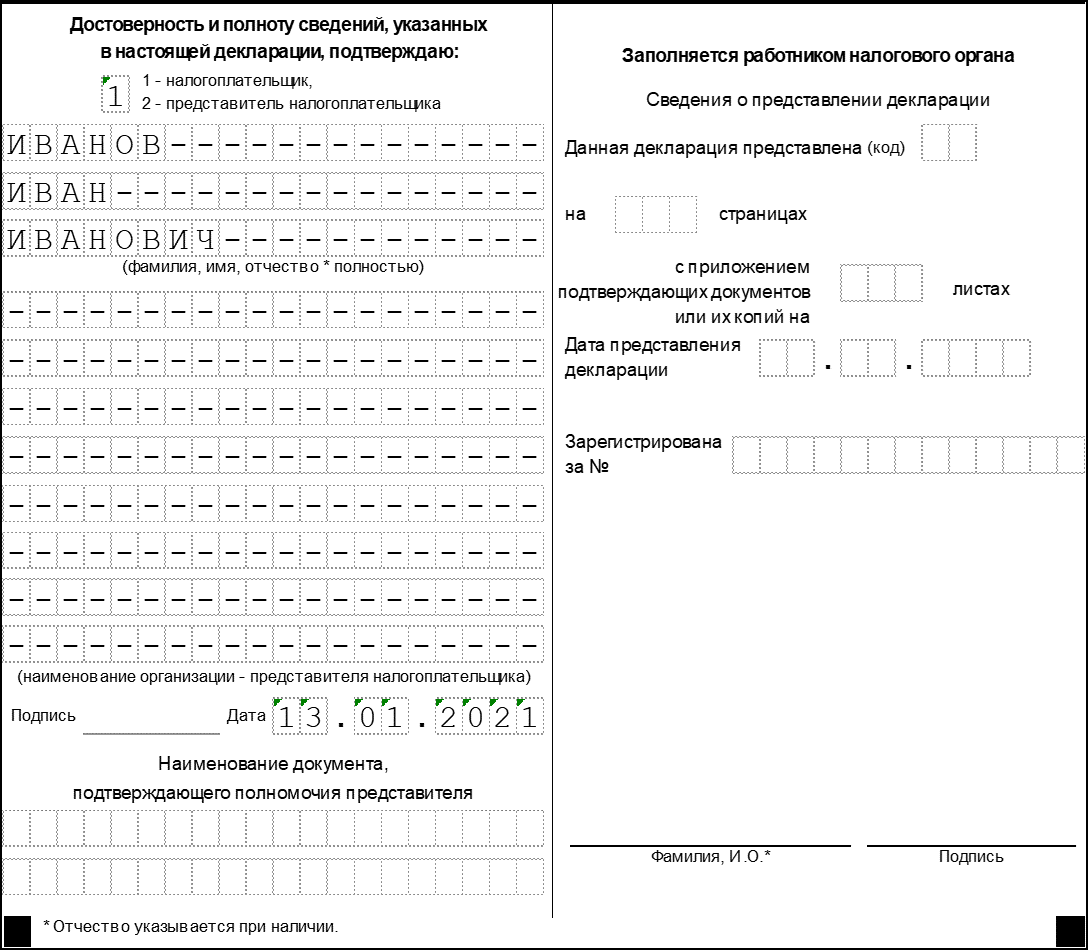

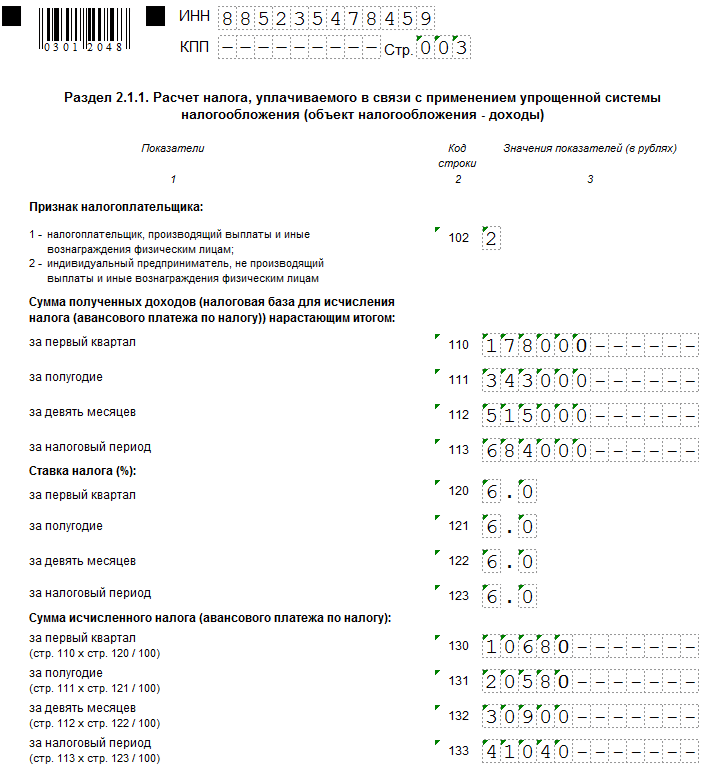

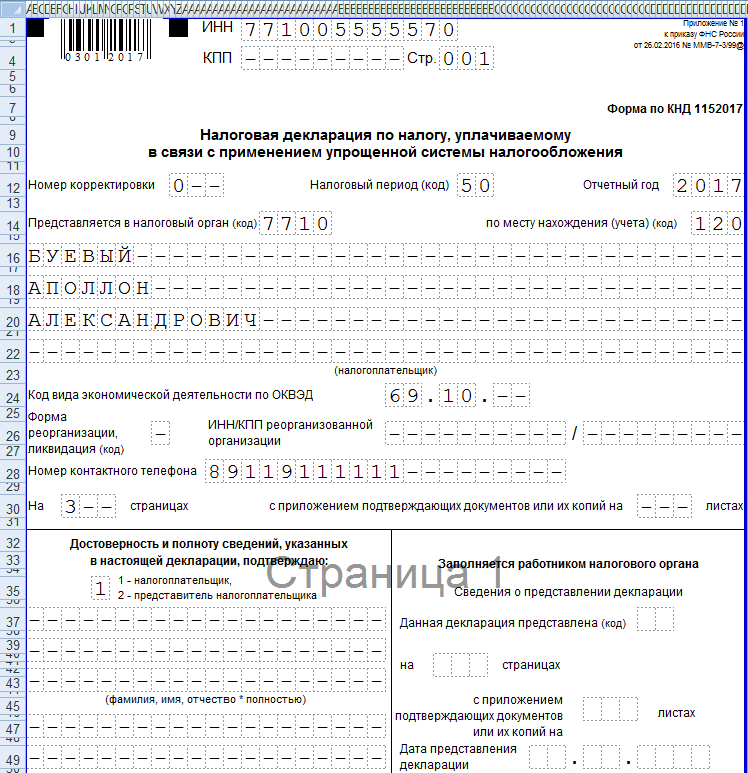

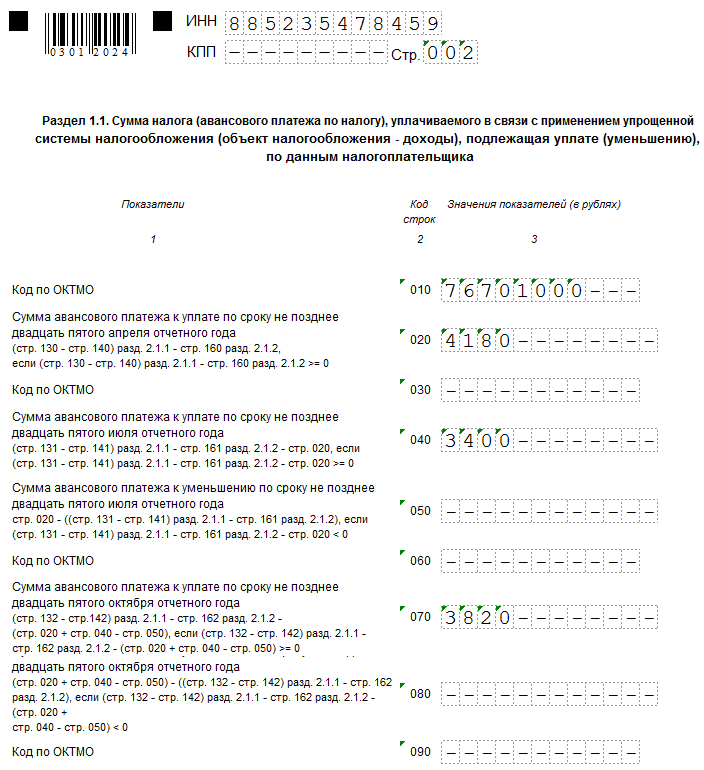

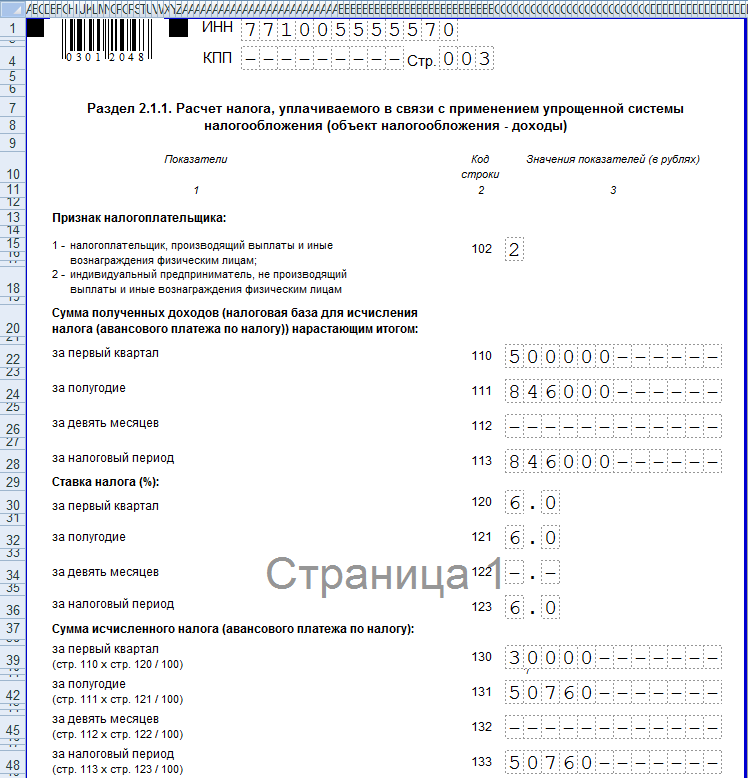

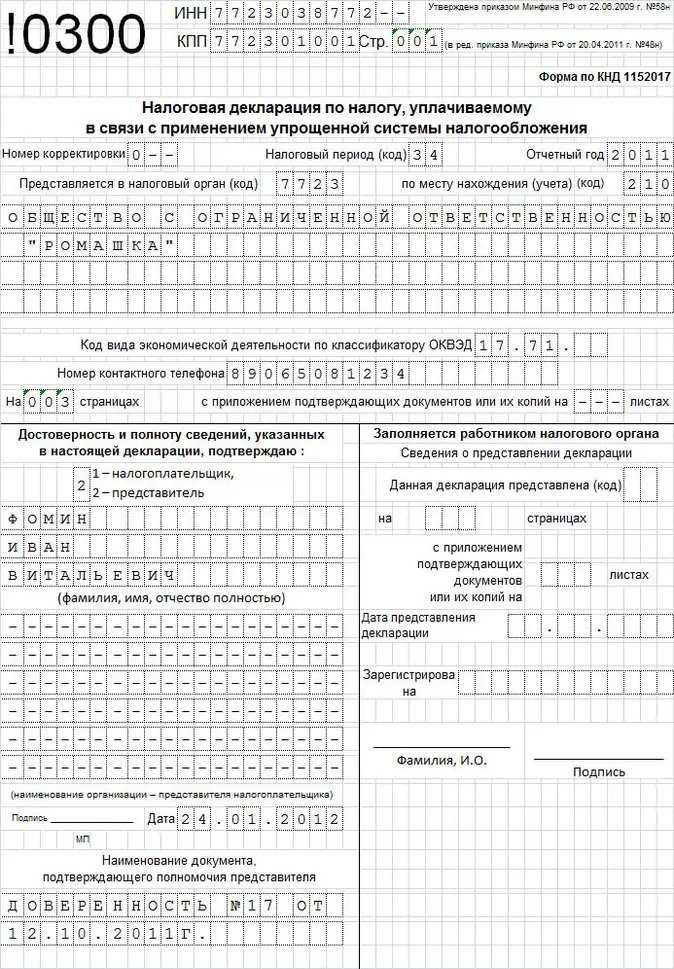

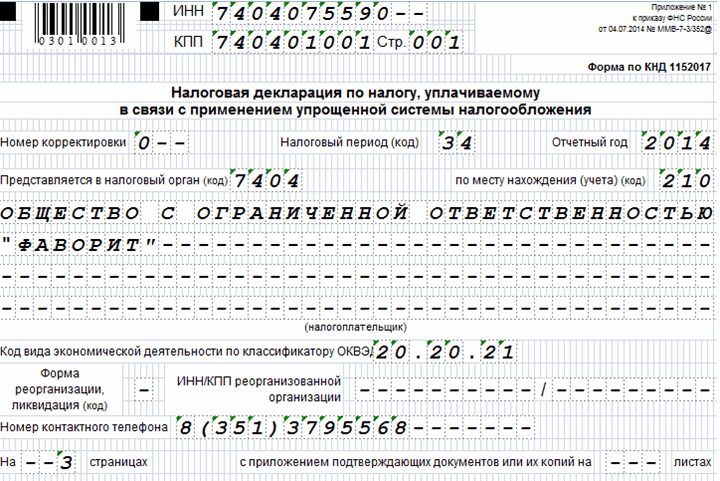

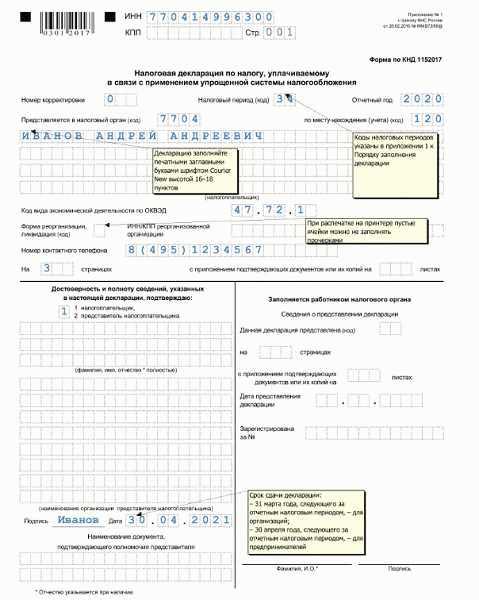

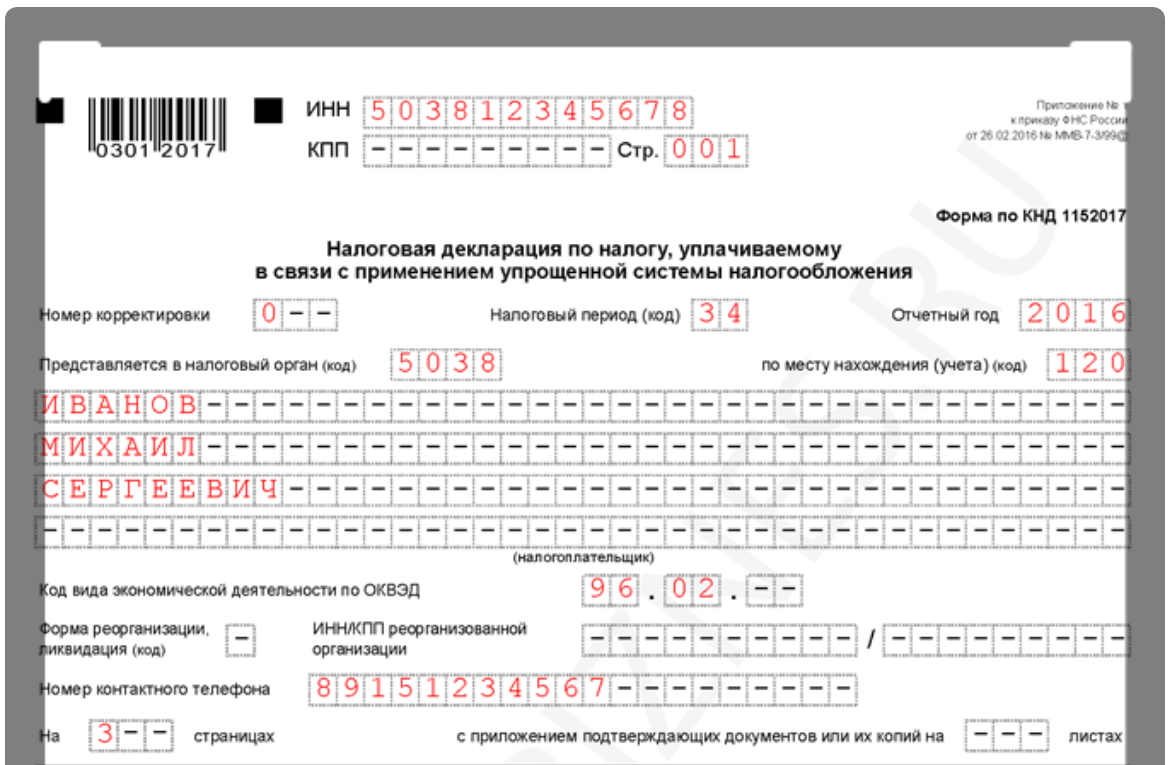

Форма налоговой декларации по КНД 1152017

Форма налогового отчета за 2022 год для ИП и ЮЛ изменилась, сейчас она регламентируется Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 N ММВ-7-3/99@».

Шаблон можно скачать по ссылкам ниже. Также можно автоматически сформировать документ, используя онлайн-иструмент в левой колонке сайта. Значения строк будут рассчитаны автоматически.

Скачать бланк документа в формате PDF (архив ZIP). Для заполнения декларации необходима программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все программы позволяют заполнять файл PDF).

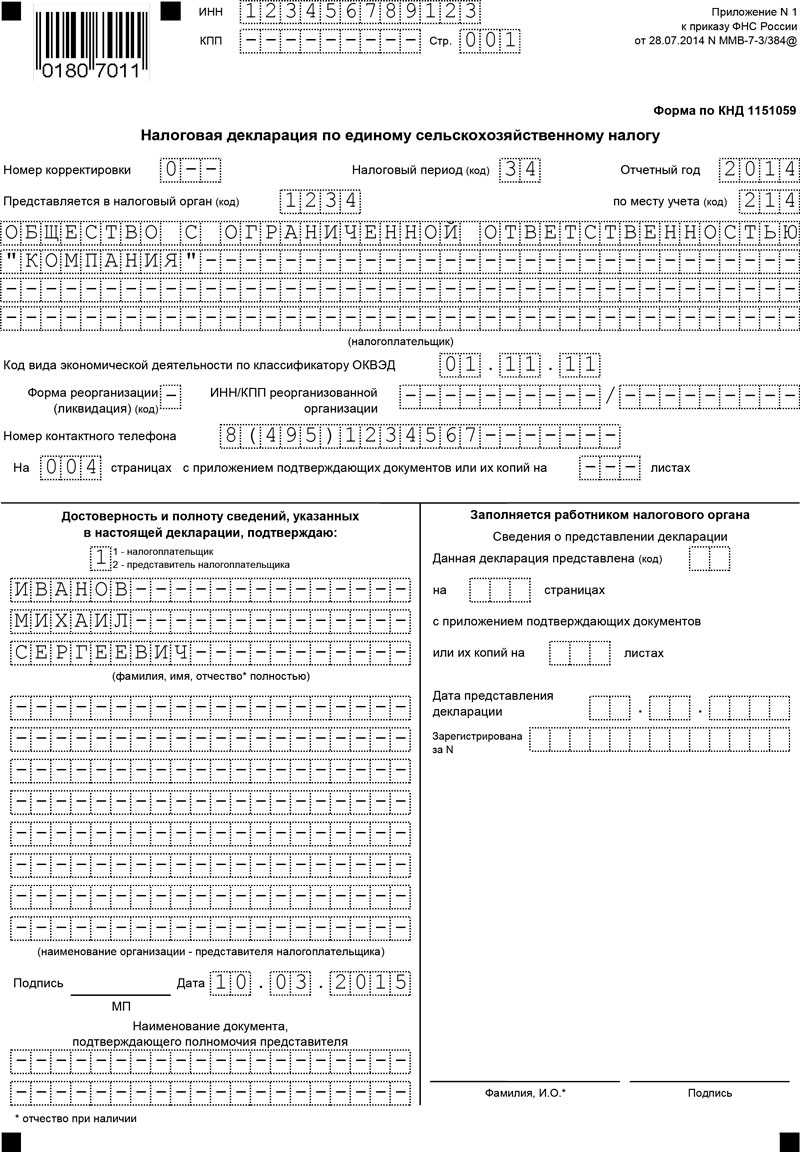

Варианты подачи ЕУД в ИФНС

Сдать единую упрощенную налоговую декларацию в ИФНС можно одним из следующих способов:

В бумажном виде в ИФНС (самостоятельно или через представителя).

Если декларацию сдает представитель, дополните ее доверенностью на это лицо. Отчетность распечатайте в двух экземплярах: один заберет сотрудник инспекции, на втором он поставит подпись и вернет обратно.

В электронной форме (через личный кабинет на сайте ФНС или по ТКС).

Отправка декларации через ЛКН или специального оператора требует наличия квалифицированной электронной подписи.

По почте (заказным письмом с описью вложения).

Документом, подтверждающим прием декларации, будет квитанция об оплате, ее необходимо сохранить.

УСН 0% – кто может претендовать?

Предприниматели в некоторых регионах имеют право на льготную ставку УСН в размере 0 процентов. Налоговые каникулы действуют в течение двух лет после регистрации ИП или ООО. В 2023 году нулевая ставка действует в Санкт-Петербурге, республике Башкортостан, Хабаровском крае, Свердловской области и еще в десятках других регионов.

На налоговые каникулы при режиме УСН могут претендовать ИП из областей производства, науки, бытовых услуг, предоставления мест для временного проживания (кроме аренды квартир), а также из социальной сферы.

Чтобы иметь право не уплачивать налоги по УСН в течение двух налоговых периодов, индивидуальный предприниматель должен быть впервые зарегистрирован с момента принятия закона. Если владелец бизнеса уже ранее стоял на учете в качестве ИП, но приостановил деятельность, он сможет воспользоваться нулевой ставкой только при первом возобновлении регистрации с момента введения налоговых каникул.

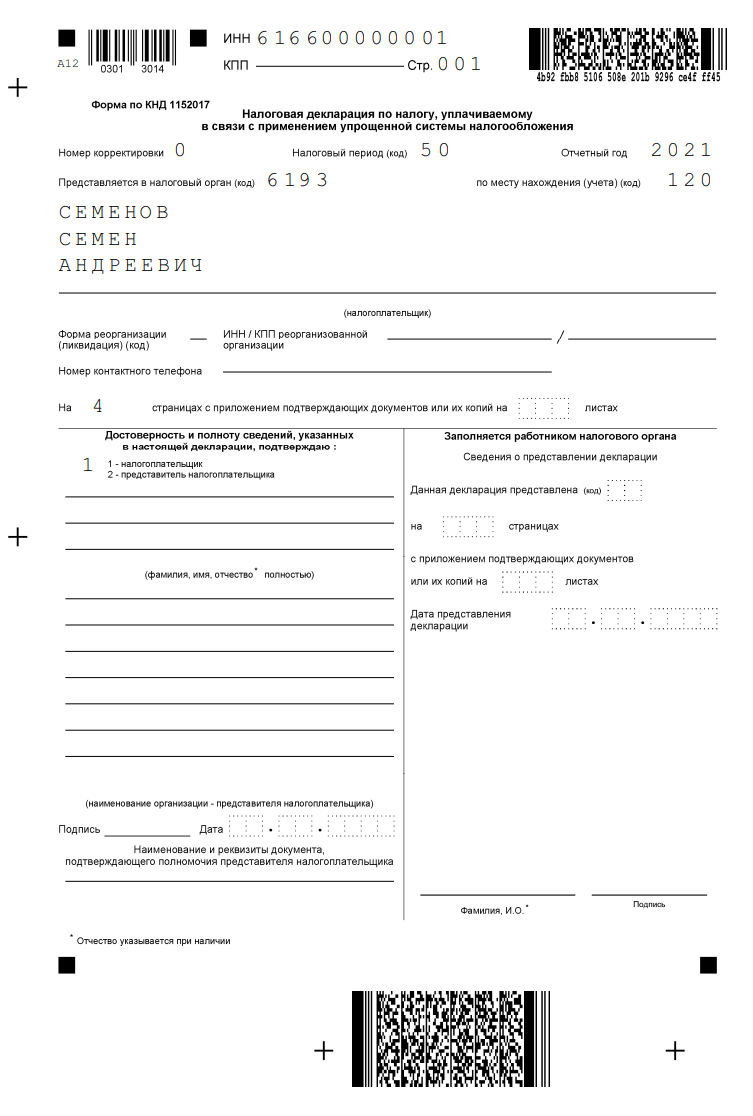

Сроки сдачи декларации по УСН

Сдавать отчетный документ за 2023 г. можно с самого начала 2024 года. Срок начинается с 1 января, а заканчивается для организаций 25 марта 2024 г., для ИП — 25 апреля 2024 г.

Это общие сроки, но закон предусматривает и специальные сроки для следующих ситуаций:

- Если право на УСН утрачено — до 25 числа месяца, который следует за кварталом, в котором право на спецрежим было утрачено.

- Если прекращена деятельность, для которой действовала УСН — до 25 числа месяца, который идет после того месяца, в котором деятельность прекратилась. То есть, если это произошло в сентябре, сдать документ нужно будет до 25 октября.

- Если последний день оказался выходным — ближайший после него рабочий день.

За сроками подачи важно следить, так как пропуски влекут законные санкции. Например, статья 119 НК предусматривает штраф в размере 5% от не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления (но не более 30 процентов указанной суммы и не менее 1 000 рублей). . При этом ФНС в некоторых случаях пользуется своим правом на блокировку ваших счетов.

При этом ФНС в некоторых случаях пользуется своим правом на блокировку ваших счетов.

Нужно ли сдавать нулевую 3-НДФЛ для ИП

Индивидуальные предприниматели обязаны сдавать декларацию 3-НДФЛ в 2 случаях:

- в качестве физических лиц — по обычным доходам, не связанным с ведением бизнеса; тогда как экономическая деятельность осуществляется по специальному налоговому режиму;

- в качестве предпринимателей, которые облагаются по общей системе налогообложения, т. е. на ОСНО.

ИП, работающий на ОСНО, — большая редкость, т. к. большинство представителей малого бизнеса предпочитают спецрежимы, ведь вместо 3 налогов платится один — специальный, замещающий НДФЛ, НДС и налог на имущество. Однако в практике встречается и комбинирования режимов — специального и общего, когда ИП ведет раздельный учет доходов и доходов доли бизнеса на спецрежима и доли — на общем. В таком случае тоже нужно платить НДФЛ в части, попадающей под ОСНО.

Распространенная причина применения ОСНО — НДС, ведь крупные поставщики работают по системе возмещения этого налога, и для сотрудничества с ними так же нужно быть плательщиком НДС. Но нужно ли сдавать 3-НДФЛ для ИП без доходов? Например, за календарный год предприниматель не вел ту часть деятельности, которая попадала под ОСНО, либо понес расходы и не имел доходов?

По п.2 ст.80 НК РФ если хозяйственный субъект не ведет деятельность, будучи плательщиком НДФЛ, НДС и имущественных налогов, и по его счетам и кассам нет движения финансов, и нет объектов обложения в налоговом периоде, то он подает одну упрощенную декларацию вместо разных.

Важно! Упрощенная декларация из п.2 ст.80 НК РФ и нулевая декларация по 3-НДФЛ — разные отчеты, подаваемые в разных ситуаций. В первом случае у лица нет вообще ведения бизнеса, при том что ИП остается действующим, а во втором — нет облагаемых доходов: были расходы или ИП воспользовался вычетами, уменьшившими базу до нуля.

Нулевая форма 3-НДФЛ для ИП за 2018 год подается по общим правилам:

Нулевая форма 3-НДФЛ для ИП за 2018 год подается по общим правилам:

срок — до 30 апреля, крайний срок — первый рабочий день мая; нужно пользоваться актуальной версией — вы может скачать последнюю утвержденную форму здесь; отчет можно заполнить в бумажном виде и компьютерном формате; сдать бланк можете вы, а может — ваш представитель, имеющий нотариальную доверенность; также можно подать документы через портал «Госуслуги», через «Личный кабинет налогоплательщика» и в МФЦ; можно отправить комплект почтой — с описью вложения и заверенными копиями всех документов; электронный формат можно сдать онлайн либо принести на внешнем носителе в ИФНС; при использовании для заполнения программы также важно применять версию, соответствующую году, за который вы отчитываетесь; так, за 2018 год действует эта версия; нарушение срока для представления отчетности влечет взыскание штрафа в размерах, утвержденных ст.119 НК РФ, а также начисление пени за каждый пропущенный день. Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Минусы УСН

Их не так много, ведь режим действительно удобный и выгодный, но все же озвучим нюансы, которые для некоторых могут оказаться существенными:

- Из-за того, что упрощенцы не платят НДС, с ними не всегда соглашаются работать организации на ОСНО, потому что в этом случае у них не будет НДС к вычету.

- В расходы получится включить не все затраты, даже если они обоснованные, а только те, что есть в закрытом перечне в статье 346.16 Налогового Кодекса.

- Право на УСН автоматически теряется, если в течение года выручка превысит 200 млн. руб., остаточная стоимость основных средств станет больше 150 млн. руб. или среднесписочная численность перевалит за 130. Тогда придется с начала квартала, в котором произошло превышение, восстанавливать учет как при ОСНО, заполнять соответствующие отчеты и уплачивать налоги.

Оплата коммунальных услуг на основании посреднического договора с арендодателем

Существует третий способ оформления компенсации коммунальных платежей. Он рассмотрен в абзаце 2 пункта 3 письма ФНС России № ШС-22-3/86@. Так, арендодатель и арендатор вправе заключить посреднический договор (договор комиссии или агентский договор), в соответствии с которым арендодатель выступает посредником по приобретению коммунальных и иных аналогичных услуг арендатором. По таким договорам арендодатель представляет интересы арендатора в отношениях со снабжающими организациями. Впоследствии арендодатель как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору с выделением в них сумм НДС.

В пункте 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 указано, что сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Как правило, договоры со снабжающими организациями заключаются арендодателем до оформления посреднических договоров с арендаторами. Возникают ли при этом какие-либо налоговые риски в связи с приведенным выше мнением ВАС РФ? В аналогичной ситуации, разбиравшейся в постановлении ФАС Западно-Сибирского округа от 26.10.2009 № А03-10350/2007, налоговый орган отказал арендатору в вычетах «входного» НДС по коммунальным услугам. По мнению налоговиков, договор электроснабжения между арендодателем и снабжающей организацией не может считаться заключенным во исполнение агентского договора между арендодателем и арендатором. Суд отклонил этот довод инспекции, так как договор со снабжающей организацией в спорный период являлся действующим (пролонгированным), договоры аренды и агентские договоры в установленном порядке не признаны недействительными, электроэнергия поставлялась налогоплательщику, была им оприходована и оплачена. Решение было вынесено в пользу налогоплательщика.

Вне зависимости от вида посреднического договора арендатор должен выплатить вознаграждение посреднику за его услуги в порядке, установленном в договоре (ст. 991 и 1006 ГК РФ). А арендодатель-посредник обязан исчислить НДС со стоимости посреднического вознаграждения (п. 1 ст. 156 НК РФ). Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Так, в договоре обязательно предусматривается, что комиссионер или агент (он же арендодатель) обязуется по поручению другой стороны (в данном случае арендатора) оплачивать услуги коммунальным службам от своего имени, но за счет комитента или принципала.

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). До 2020 года ИП платили авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года. А по итогам года перечисляли остаток по декларации, если есть.

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменился. Теперь они сами будут считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября. Срок уплаты годового налога остался прежним – 15 июля следующего года.

Читайте подробнее: Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

С 1 января 2020 г.в форму внесены изменения приказом ФНС России от 7 октября 2019 г. N ММВ-7-11/506@.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Шесть или пятнадцать?

Так всё же, какая процентная ставка по УСН выгоднее? Как рассчитать и не прогадать? Ведь менять ее можно только раз в год. И если ошибиться, то ближайшие 12 месяцев придется переплачивать. Но точный ответ дать нельзя.

Стопроцентной выгоды того или иного процента не существует – всё зависит только от доходов и расходов отдельного предприятия.

Под каждую фирму необходим отдельный расчёт суммы, которую требуется отчислить в налоговую. И уже исходя из расчетов решать, какой же процент позволит сэкономить лишнюю копеечку на выплатах в бюджет.

Как рассчитать, какая ставка выгоднее

При выборе налоговой ставки по УСН необходимо помнить, что на итоговую сумму влияет не только выбранный предпринимателем процент, но и:

- фиксированные взносы;

- дополнительные взносы для предпринимателей с доходом свыше 300 тысяч рублей;

- соотношение доходов к расходам.

Чем выше уровень рентабельности, тем выгоднее использовать 6% ставку. Если же расходы «откусывают» серьезную часть от заработанного в целом (60% и выше), то лучше остановиться на 15%. Но только при условии, что после вычета дополнительных и обязательных взносов сумма по-прежнему остается выгодной. Разберем на двух примерах.

Налог с 1,5 млн. руб. при УСН 6% – 90000 руб. Но при этом стоит помнить, что из этих 90 тысяч предприниматель имеет право вычесть фиксированные (32385 рублей) и дополнительные взносы (12000 рублей). Следовательно, сумма получится немного другой.

Это итоговый налог, который должен будет уплатить предприниматель без наёмных работников с доходом 1,5 млн. рублей. Если же у него есть наёмные работники, и он выплачивал за них какие-либо взносы (страховые, больничные и прочие), то минимальный налог составит 22807,5 рублей. Но только при условии, что за отчетный период пришлось выплатить денег работникам на 50% от налога, что зависит от размеров штата.

А вот с тех же 1,5 млн. руб. при УСН 15% с расходами 1 млн. руб. (66,7% от дохода) он составит уже 75 тысяч. Но эта сумма была рассчитана без учёта фиксированных и дополнительных взносов на ОПС и ОМС, поэтому ее необходимо пересчитать:

И вот тут 15% внезапно перестали быть такими выгодными. Пересчет с учетом взносов показывает, что придется переплатить на 20 тысяч больше, чем при УСН 6%.

Но если расход с 1 млн. рублей вырастет до 1,2 млн. рублей (80% от дохода), то картина будет другой:

И снова 15% становятся более выгодными, чем 6%.

Следовательно, чем больший процент составляют расходы по отношению к доходам, тем выгоднее использовать систему «доходы минус расходы».

Перед выбором налоговой ставки необходимо спрогнозировать примерный процент расхода к доходу, чтобы подсчитать выгоду.

Что еще стоит учесть при выборе ставки

Помимо стандартных расчетов необходимо так же учитывать и другие, более редкие факторы, которые касаются не всех предпринимателей. Они могут зависеть от размера фирмы, сферы деятельности и «чистоты» ведения бухгалтерии:

- Количество сотрудников и потенциальные страховые взносы за них. Чем больше сотрудников – тем выше будут взносы, и тем больше можно снизить налог по 6% ставке (но не более чем на 50% от его суммы).

- Необходимость платить торговый сбор – его тоже можно включить в расходы при расчете 15% ставки или вычесть из итоговой суммы при 6% ставке.

- Наличие документов на все траты – необходимы для подтверждения уровня расходов).

- Был ли убыток за прошлый налоговый период при УСН 15% (по итогам текущего года можно уменьшить размер дохода на размер убытка за прошлый год).

- Колебания налоговой ставки в зависимости от региона (от 1 до 6% по «доходам» и от 5 до 15% по «доходам минус расходам»).

В зависимости от этих факторов процесс расчетов, возможно, придется немного корректировать. Например, вычесть какие-то недоказанные расходы или добавить сумму торгового сбора. Или же уменьшить доход за год, учитывая убыток прошлого года.

Системы налогообложения России

На начало 2019 год для российских бизнесменов, индивидуальных предпринимателей и предприятий налоговым законодательством предусмотрено 5 режимов системы налогообложения:

- 1 общий (ОСН общая)

- и 4 специальных (УСН упрощенная, ЕНВД единый, ЕСХН сельхоз, ПСН патент).

Налоговая система основана в 1992 году и представляет собой совокупность налоговых платежей и сборов, которые перечисляются налогоплательщиками в соответствии с установленными налоговым кодексом правилами.

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Все налоги обладают

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Общая

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – базовый режим налогообложения, при условии отсутствия заявления о желаемом режиме налогообложения, ОСНО назначается автоматически при регистрации юридического лица или индивидуального предпринимателя. Данные режим используется крупным бизнесом, который не может использовать другие, более комфортные режимы. Подробно про ОСН. Подробнее про ОСН.

Упрощенная

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – наиболее выгодные режим для ведения бухгалтерского и налогового учета, а так же с точки зрения минимизации налогового бремени.

Согласно Налоговому кодексу при упрощенки платится только один налог в соответствии с заранее выбранной базой: 6% от доходов или 15% от доходом но уменьшенных на величину расходов, при этом под действие УСН попадает гораздо большее количество видов предпринимательской деятельности. Подробнее про УНС.

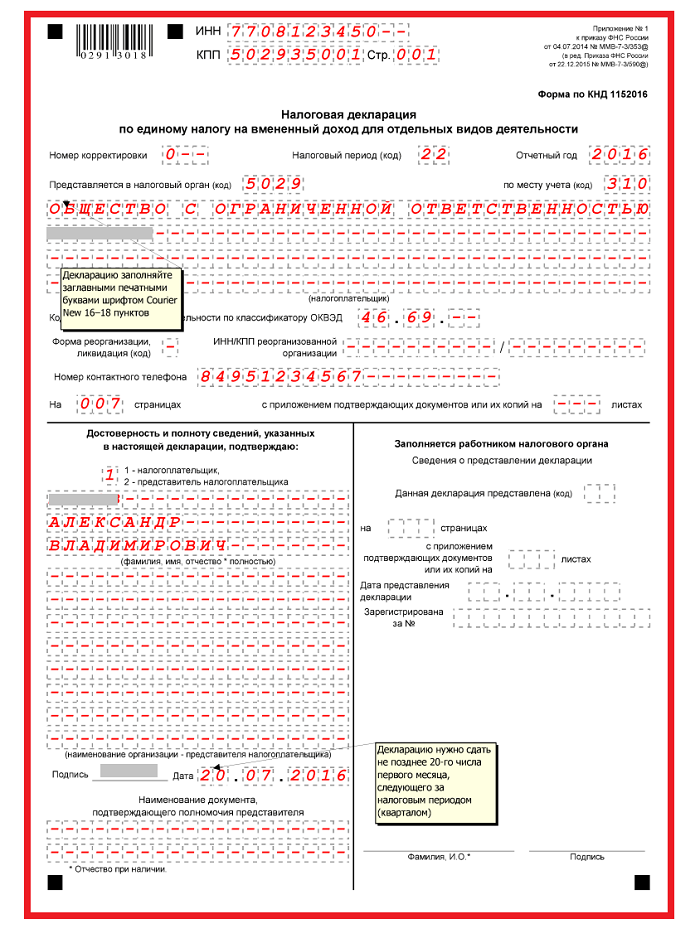

Единый налог на вменённый доход для отдельных видов деятельности

Применяется к определенным видам деятельности закрепленным в пункте 2 статьи 346.26 НК РФ, при исчислении и уплаты налога размер реально полученного дохода значения не имеет. ЕНВД (вмененка) считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Подробнее про ЕНВД.

Единый сельскохозяйственный налог

В случае, если доход от сельскохозяйственной деятельности превышает 70% выручки, организация или ИП имеют право на применение Единого сельскохозяйственного налога (ЕСХН). Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ. Подробно про ЕСХН.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – это специальный налоговый режим для отдельных видов деятельности закрепленных в п. 2 ст. 346.43 НК РФ, применим только для индивидуальных предпринимателей, при соблюдении условий по средней штатной численности, у них она не должна превышать 15 человек. Подробно про Патент.

Совмещение систем налогообложения

При активной предпринимательской деятельности, возможно применение различных режим под разные виды деятельности. Так же необходимо помнить о видах деятельности с НДС, что обязывает ИП вести раздельный учет.

Какие режимы можно совмещать?

Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

Ссылки по теме:

Новые требования к декларации о доходах ИП

С 2024 года в России вступит в силу новая редакция декларации о доходах индивидуальных предпринимателей (ИП)

Она вносит ряд изменений и уточнений, которые важно знать всем ИП

1. Обязательное предоставление электронного варианта

Согласно новым требованиям, ИП должны предоставлять декларацию о доходах не только в печатном виде, но и в электронном формате. Это означает, что ИП должны внедрить электронную отчетность и обеспечить возможность ее предоставления в налоговые органы.

2. Детализированная информация о доходах и расходах

В новой версии декларации ИП должны указывать детализированную информацию о своих доходах и расходах. Ранее требовалось предоставление лишь общих сумм доходов и расходов, теперь же ИП должны указывать каждую операцию поступления и снятия денежных средств, а также другие финансовые операции, связанные с деятельностью предпринимателя.

Для удобства ведения учета и подготовки декларации ИП рекомендуется использовать специализированные программы или онлайн-сервисы, которые позволяют автоматизировать процесс заполнения декларации и генерации нужных отчетов.

3. Уточнение сведений о налоговых вычетах

В новой декларации ИП будут предусмотрены дополнительные поля для уточнения сведений о налоговых вычетах. Теперь ИП смогут указать подробности о примененных вычетах и сумме налогов, которую они соответственно снизили.

Это позволит налоговым органам более точно отслеживать применение налоговых вычетов и предотвратить возможные злоупотребления.

4. Ужесточение санкций за нарушение требований

С новой редакцией декларации также вводятся ужесточенные санкции за нарушение требований. ИП, не предоставляющие декларацию в электронном формате или не указывающие полную и достоверную информацию о своих доходах, могут быть подвергнуты административным штрафам и другим негативным последствиям.

Поэтому всем ИП следует внимательно ознакомиться с новыми требованиями и правильно заполнять декларацию, чтобы избежать неприятностей со стороны налоговых органов.

В целом, новые требования к декларации о доходах ИП направлены на повышение прозрачности и контроля в сфере предпринимательства, что, в свою очередь, способствует развитию честной и эффективной бизнес-среды.

Что будет, если не сдать 3-НДФЛ

Если ИП на ОСНО сдаст отчет с опозданием, его ждет штраф. Согласно ст. 119 НК РФ — 5% за каждый пропущенный месяц, начиная с 30 апреля. Сумма штрафа будет не менее 1 000 рублей и не более 30% от суммы налога. Кроме того, за несвоевременное представление декларации ФНС может подать на ИП в суд. Суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 рублей до 500 рублей (ст. 15.5 КоАП).

Штрафными санкциями облагаются только суммы, которые нужно заплатить в бюджет. На суммы, которые можно вернуть из бюджета, штраф не накладывается.

При задержке отчета 3-НДФЛ на 10 и более дней налоговая инспекция заблокирует расчетный счет предпринимателя и разблокирует только после того, как ИП сдаст отчет.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Уплата налога на КБК УСН без уведомлений

С 2023 г. вместо перечисленных уведомлений можно формировать платежные поручения, в том числе по авансовым платежам при УСН «Доходы» и УСН «Доходы минус расходы». Однако вы не обладаете таким правом, если ранее уже подавали в ФНС уведомления по стандартной форме.

Как заполнять поручение

- В поле 104 в «платежках» вместо КБК ЕПН нужно указывать КБК для каждого вида «упрощенки». На УСН «доходы» — 18210501011011000110, на УСН «доходы минус расходы» — 18210501021011000110.

- В поле 101 «статус плательщика» — 02. Он одинаковый для юрлиц и предпринимателей.

- В поле 102 — КПП организации. ИП ставят в этом поле «0»;

- В поле 105 — ОКТМО по месту уплаты платежа;

- В поле 107 — период платежа. Они указываются следующим образом: