Нулевая отчетность для работодателей

Для ИП и ООО, у которых есть наемные работники, количество нулевых отчетов увеличивается. Вам дополнительно нужно будет сдать:

-

расчет по страховым взносам (РСВ) — раз в квартал до 30 числа месяца, следующего за отчетным периодом;

-

отчет 4-ФСС — раз в квартал до 20 (если бумажный документ) или 25 (если электронный документ) числа месяца, следующего за отчетным периодом;

-

форму 6-НДФЛ — раз в квартал до 31 числа месяца, следующего за отчетным периодом;

-

СЗВ-М — раз в месяц до 15 числа;

-

СЗВ-ТД — до 15 числа месяца, следующего за отчетным периодом, если происходили кадровые перестановки. При расторжении трудового договора с работником подать сведения по этой форме в ПФР нужно не позднее дня, следующего за днем увольнения.

-

СЗВ-СТАЖ — до 1 марта года, следующего за отчетным периодом.

Примечание: Если последний день сдачи документов выпадает на выходной, можете отправить отчеты из этой группы в ближайший рабочий день.

Если вы ИП и решили остановить деятельность на неопределенный срок, расторгните трудовые договоры с сотрудниками. Тогда не придется тратить время и силы на подготовку большого объема нулевых отчетов, связанных с наемными работниками. В этом случает предварительно подайте в Фонд социального страхования уведомление о снятии с учета в качестве работодателя.

Если вы ООО, то это не сработает. Юридические лица всегда сдают отчеты 4-ФСС, РСВ, СЗВ-М и СЗВ-Стаж.

Пример:

Компания остановила деятельность на неопределенный срок, прекратила трудовые отношения с работниками и перестала отчитываться в ФНС, ФСС и Пенсионный фонд. Через несколько месяцев пришло уведомление с требованием заплатить штраф за непредставление сведений.

У фирмы СЗВ-М и СЗВ-СТАЖ не может быть нулевым. Всегда есть как минимум один учредитель, выполняющий функции директора. А это — наличие сотрудника, которое даже при отсутствии заработной платы необходимо отражать в отчетах.

Есть еще один вариант. Если временно прекращаете деятельность (например, на 1-2 месяца), отправьте работников в неоплачиваемый отпуск. Вам не нужно будет платить зарплату и страховые взносы. Но сохранится обязанность по сдаче отчетности, потому что трудовые договоры продолжают действовать.

Уже рябит в глазах от сроков и названий отчетов? Боитесь, что вместо того, чтобы заниматься развитием бизнеса, погрязнете в рутине “нулевок”? Эксперты Профдело решат эти задачи за вас в рамках услуги “Нулевая отчетность”.

Подробнее об услуге

Какие нулевые налоговые отчеты сдавать на разных системах налогообложения

1. Если у вас ООО на общей системе налогообложения (ОСНО), подготовьте декларацию по НДС и налогу на прибыль или единую (упрощенную) декларацию. Последняя объединяет в себе два отчета, поэтому заполнение нулевой отчетности в этом случае отнимает меньше времени.

2. Если вы ИП на ОСНО, отправьте в ФНС декларацию по НДС и 3-НДФЛ.

Пример: Компания сдала «нулевки», но налоговую это не устроило. В чем дело?

В третьем квартале фирма приостановила деятельность, а сотрудников отправила в отпуск без содержания. Доходов и расходов не было, поэтому в конце квартала руководитель сдал нулевую отчетность. ФНС не приняла сведения и оштрафовала компанию за несвоевременное предоставление сведений.

Оказалось, что за квартал банк списал 180 рублей за расчетно-кассовое обслуживание. Даже такая незначительная сумма лишает права на сдачу нулевой единой упрощенной налоговой декларации. Поэтому внимательно следите за автоматическими операциями, чтобы не столкнуться с проблемами и штрафными санкциями.

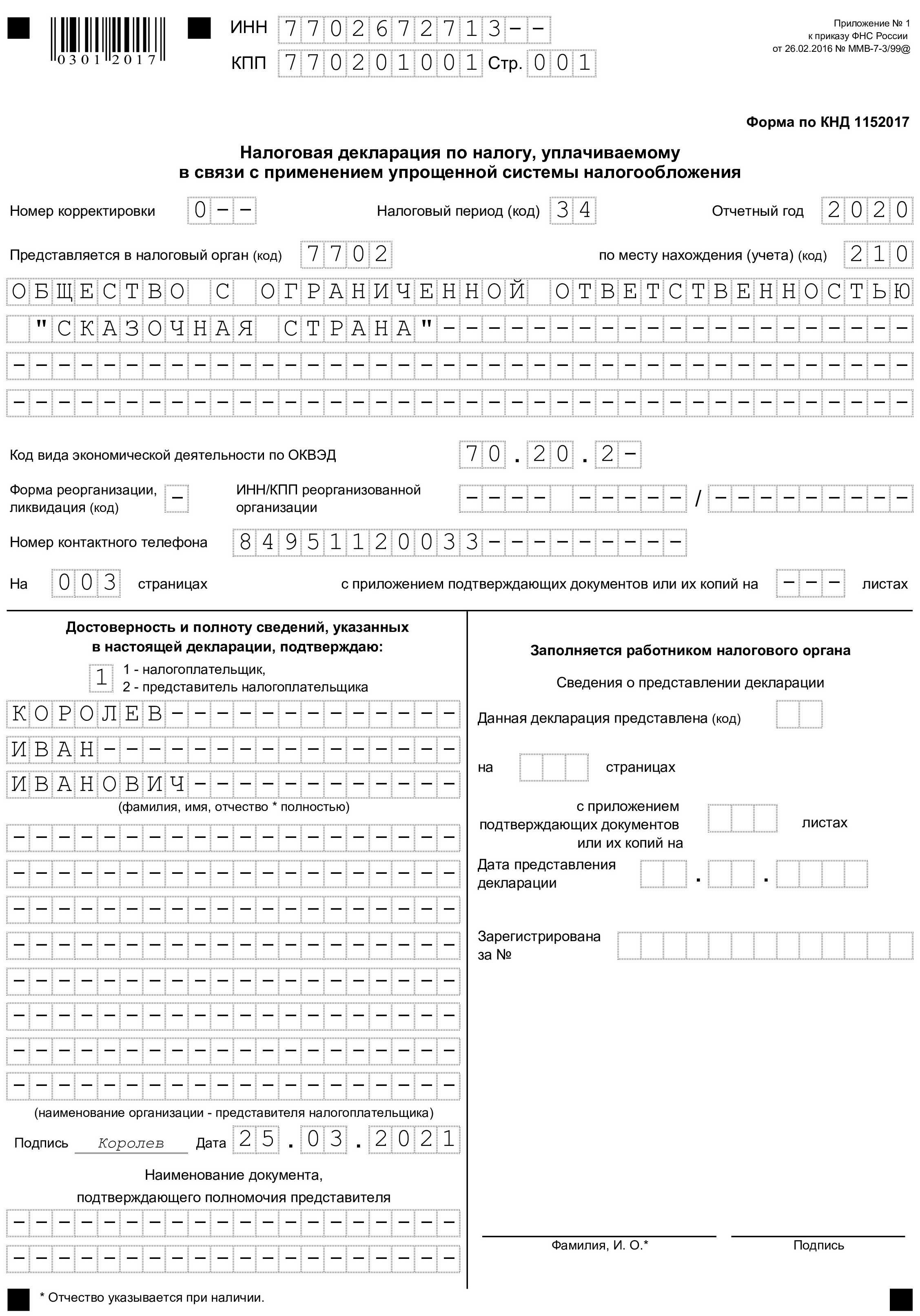

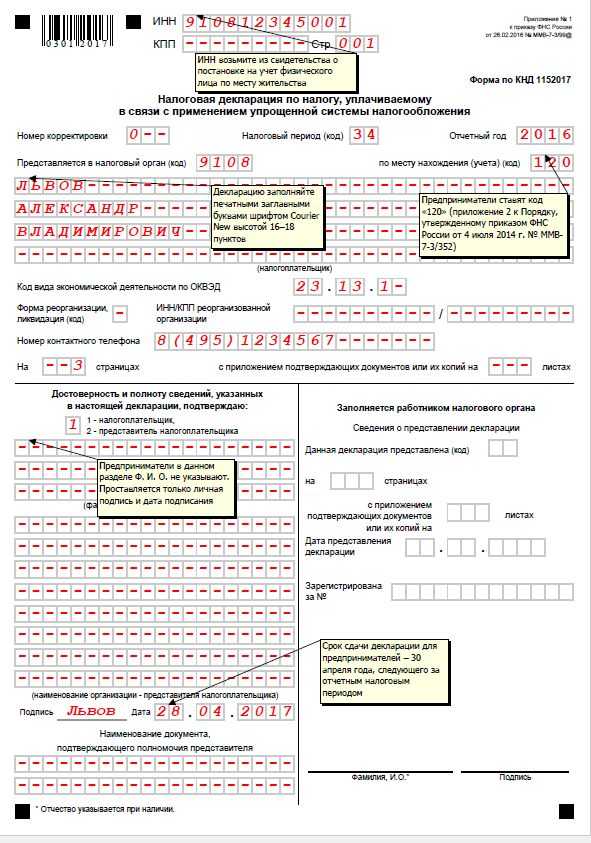

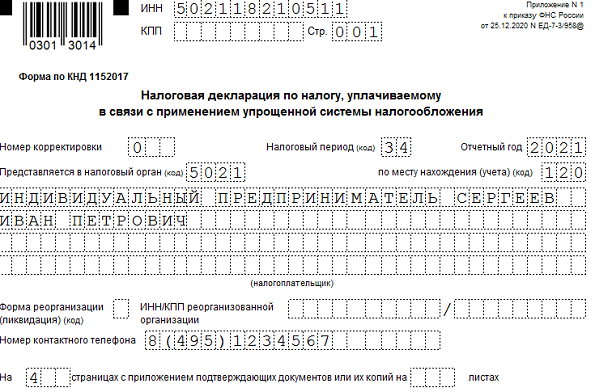

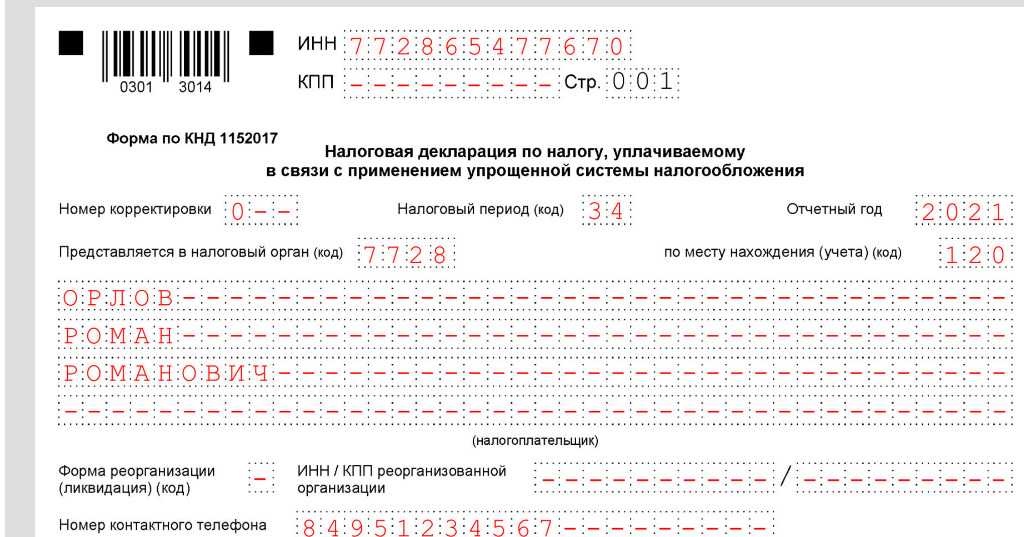

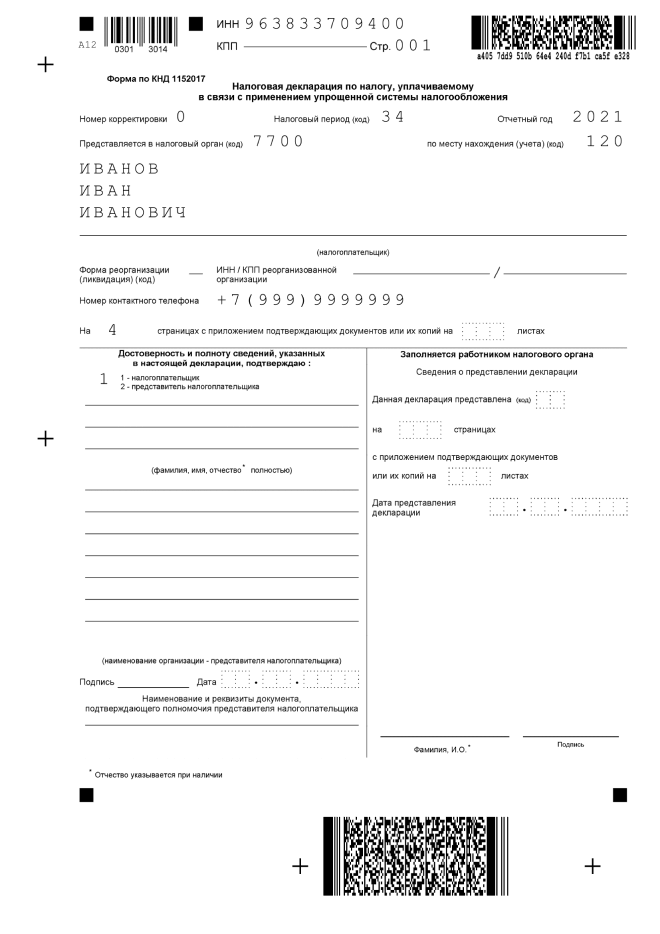

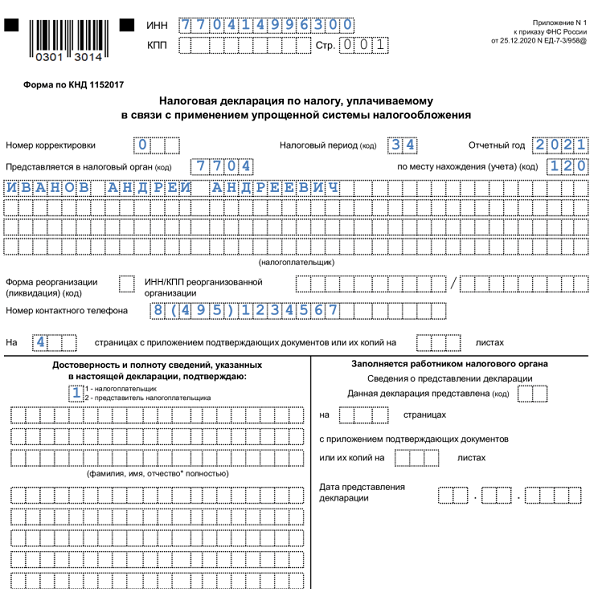

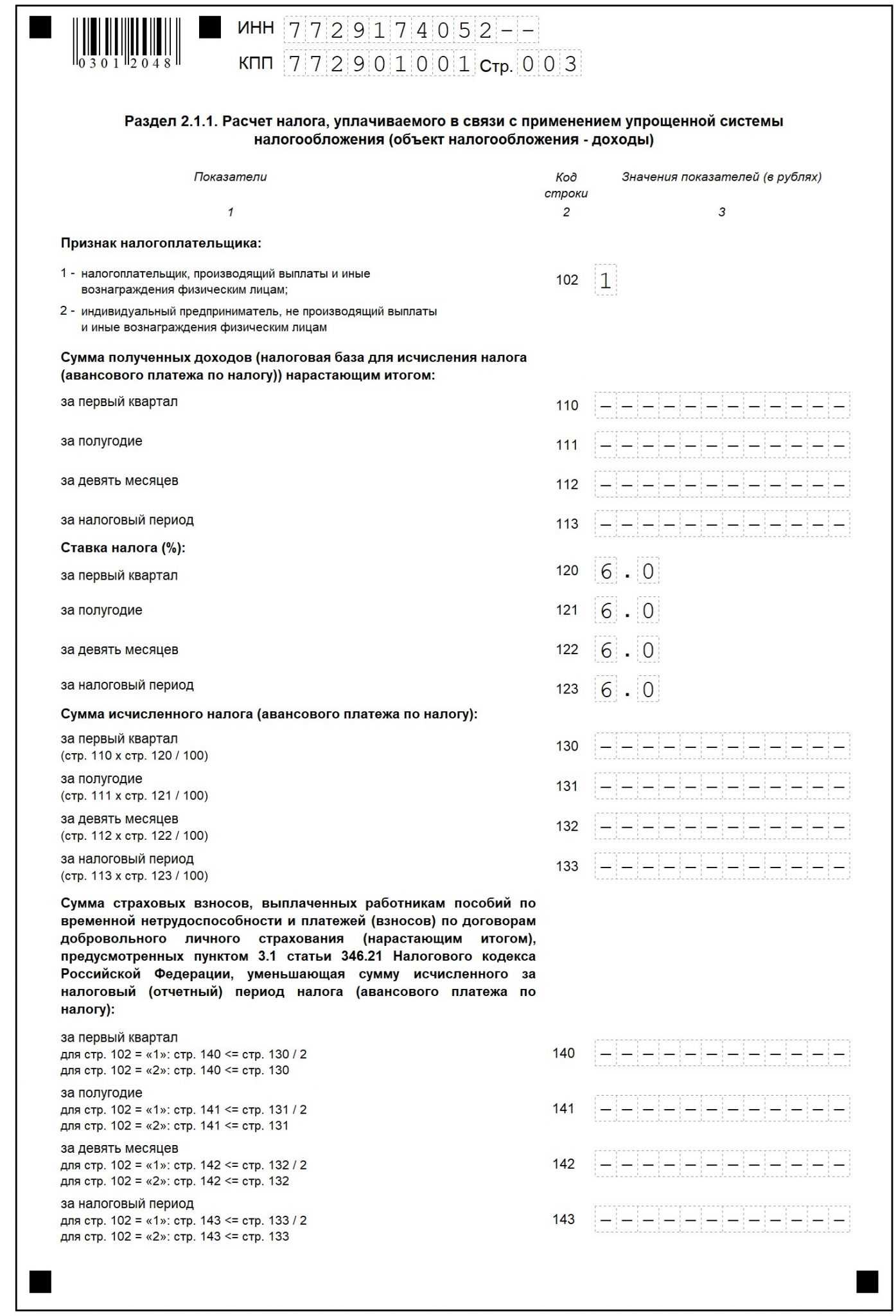

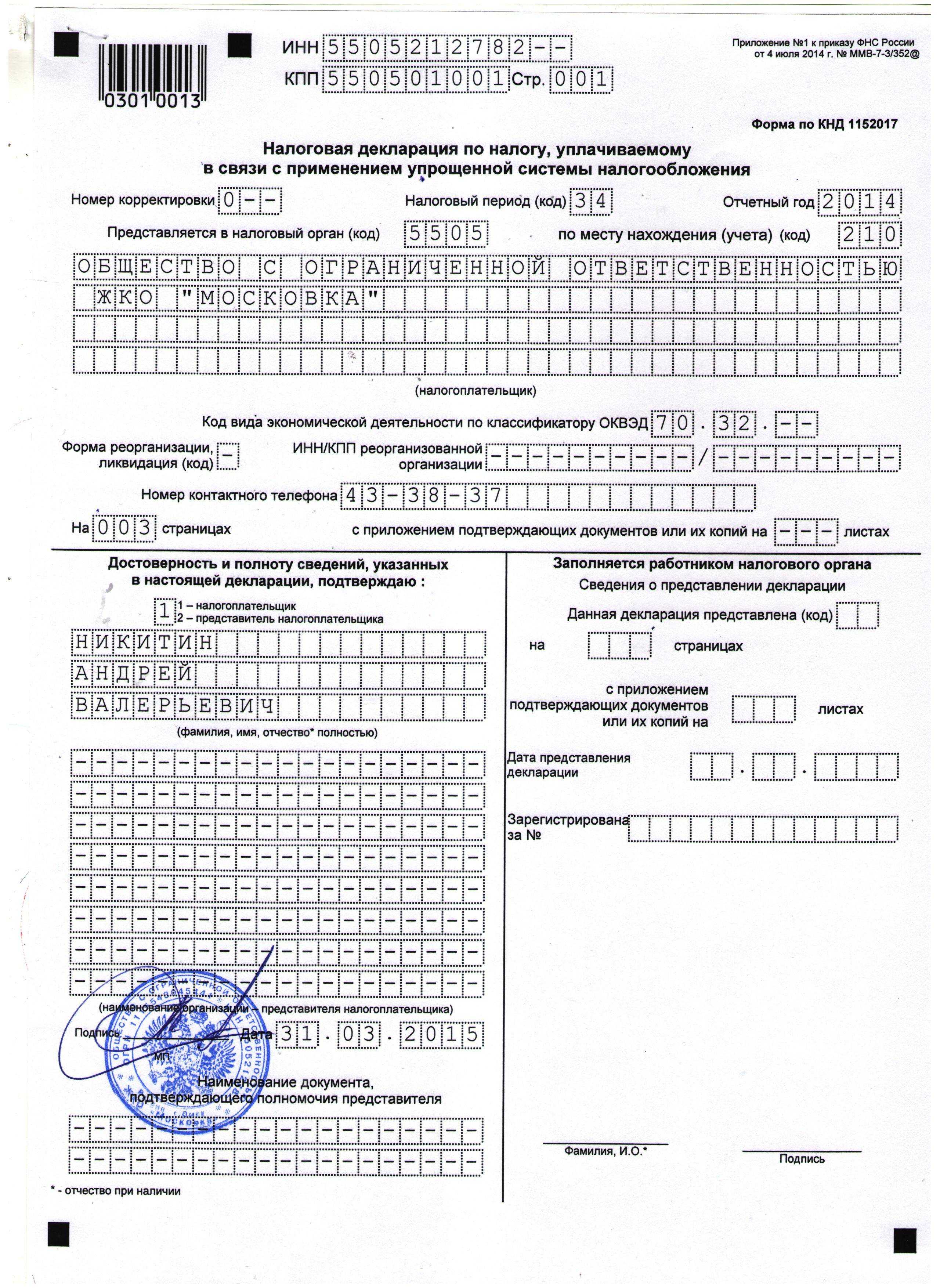

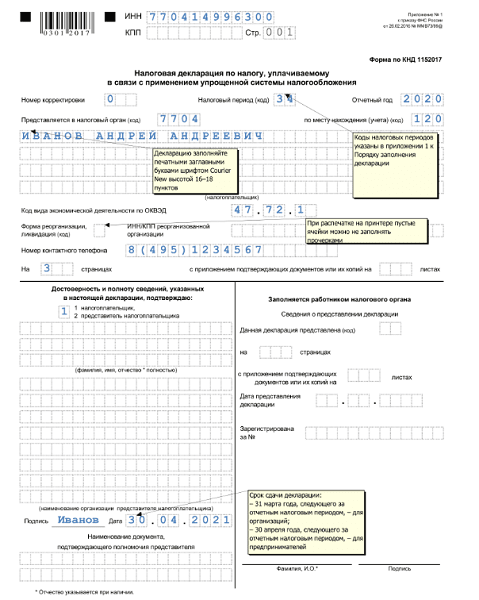

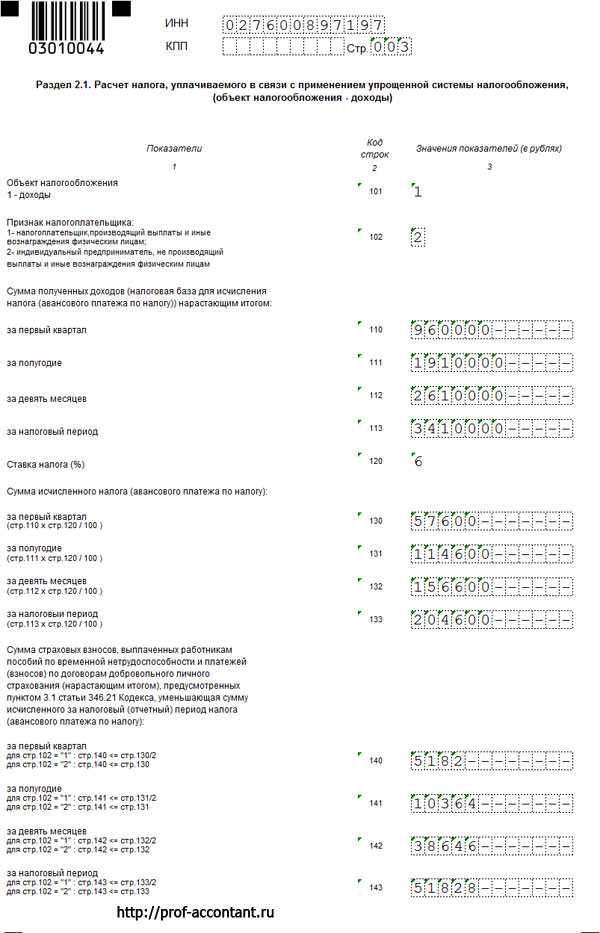

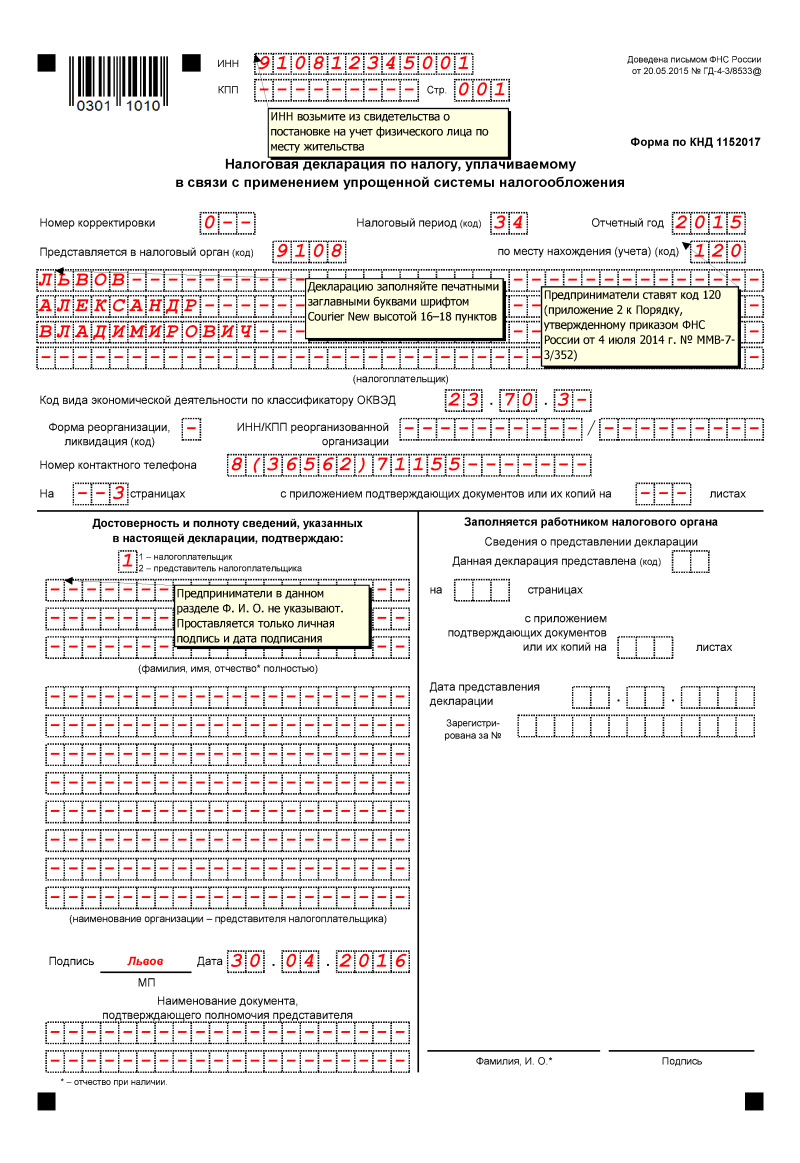

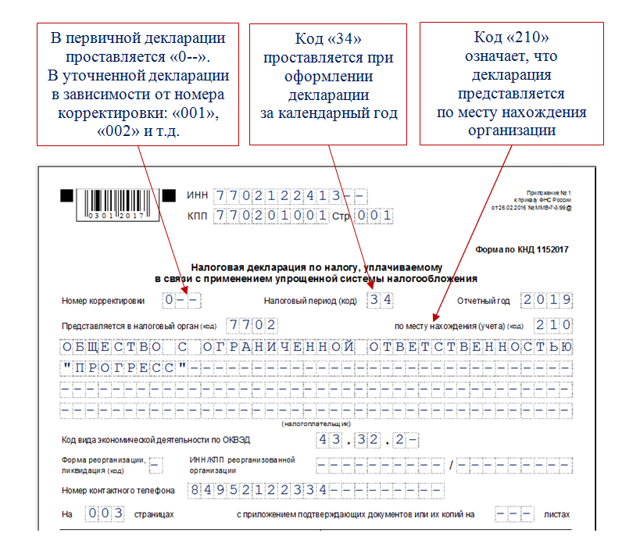

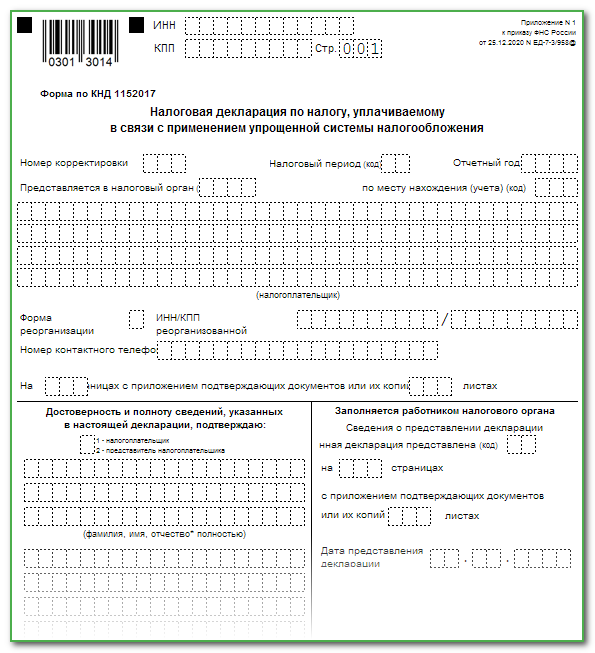

3. Если работаете на упрощенной системе налогообложения (УСН), заполните декларацию по налогу, уплачиваемому в связи с применением упрощенной системы — это УСН “нулевка”. В полях с доходами, расходами и суммой налога поставьте прочерки. И не забудьте про книгу учета доходов и расходов (КУДиР). Ее не сдавайте, но будьте готовы предоставить по запросу налоговиков.

4. На патентной системе налогообложения вы освобождены от сдачи отчетов, но не от ведения КУДиР. Нулевки у ИП на ПСН никогда не бывает. Вы оплачиваете стоимость патента, а это расход, после которого показатели не могут быть нулевыми.

5. Если у вас ООО или ИП на едином сельскохозяйственном налоге, в конце года нужно сдать нулевой отчет по форме декларации по ЕСХН.

6. Если стали самозанятым (выбрали «Налог на профессиональный доход»), при отсутствии доходов ничего не сдавайте в ФНС.

Как составить нулевую отчетность для ООО

При заполнении нулевой предполагается, что в налоговом периоде деятельность отсутствовала, а, следовательно, сумма налога к оплате будет равной нулю.

В такой ситуации в налоговый орган представляется письменное разъяснение о том, что финансово-хозяйственная деятельность фирмы не велась, выплаты работникам не осуществлялись.

Письмо составляется в свободной форме в 2 экземплярах.

Если ООО не имеет в собственности основные средства, то пустую декларацию сдавать не нужно. Если на балансе числятся какие-нибудь объекты, то фирма обязана сдать отчет по налогу на имущество.

Таким же образом обстоят дела и с транспортным, земельным налогом: простои в бизнесе не освобождают от налоговых выплат по данным объектам, если они имеются у ООО.

Нулевую декларацию по НДС формируют ООО, применяющие общую схему налогообложения. В этом документе заполняются только титульник и раздел 1. При этом необходимо иметь в виду: с начала 2014 года декларацию по НДС предприятия предоставляют при помощи .

Аналогично при отсутствии доходов заполняется декларация по налогу на прибыль – оформляется только титульный лист и раздел 1. Если все-таки какая-то деятельность велась, например, в начале года, то в отчетах за полугодие и 9 месяцев всегда будут фигурировать цифры за 1 квартал.

Если же у предприятия нет ни земель, ни станков, ни автомобилей и пр., бизнес «застыл», на счетах и в кассе нет движения средств, то оно вправе использовать упрощенную налоговую декларацию. В нее можно включить все нулевые налоги.

Если нет и персонала все равно следует подать сведения о среднесписочной численность, указав 0 человек.

Нулевая бухгалтерская отчетность

Как уже было отмечено, баланс только называется нулевым, поскольку в любом случае – «идет жизнь» на фирме или нет, в нем указывается величина уставного капитала.

Второе условие такого баланса – нулевая или отрицательная прибыль.

Полностью заполняется «шапка» баланса: название, ИНН, вид деятельности и т.д. Таким же полупустым будет и отчет о финансовых результатах.

Отчетность работодателей

В большинстве случаев, если ИП не ведет деятельность, то у него нет работников, оформленных по трудовым или гражданско-правовым договорам. Но случается и так, что работники отправлены в длительный неоплачиваемый отпуск, то есть выплаты им не производятся. В этом случае нулевые формы 6-НФДЛ не сдаются.

Что касается отчетов РСВ, то нулевой отчет предприниматель должен сдать, если у него официально числятся работники, даже если он не платит им зарплату.

С 2023 года в отношении работников подаются новые отчеты (в СФР) и Персонифицированные сведения о физических лицах (в ИФНС). Если у ИП сотрудников нет, сдавать их не нужно. Если же физические лица числятся, но выплат не получают (отпуск без содержания, простой), то эти отчеты безопаснее сдавать. Делать это следует с такой периодичностью:

- ЕФС-1 — по окончании каждого квартала в составе Раздела 2 (отражаются данные о работниках на трудовых договорах, которые подлежат страхованию от травматизма). Если у ИП числятся сотрудники с особенностями начисления пенсии, то даже если они не получают зарплату, в их отношении после окончания года нужно подать ЕФС-1 в составе Подразделов 1, 1.2 и Подраздела 2 раздела 1;

- Персонифицированные сведения — ежемесячно, указав данные физлиц, нанятых как по трудовым договорам, так и по ДГПХ.

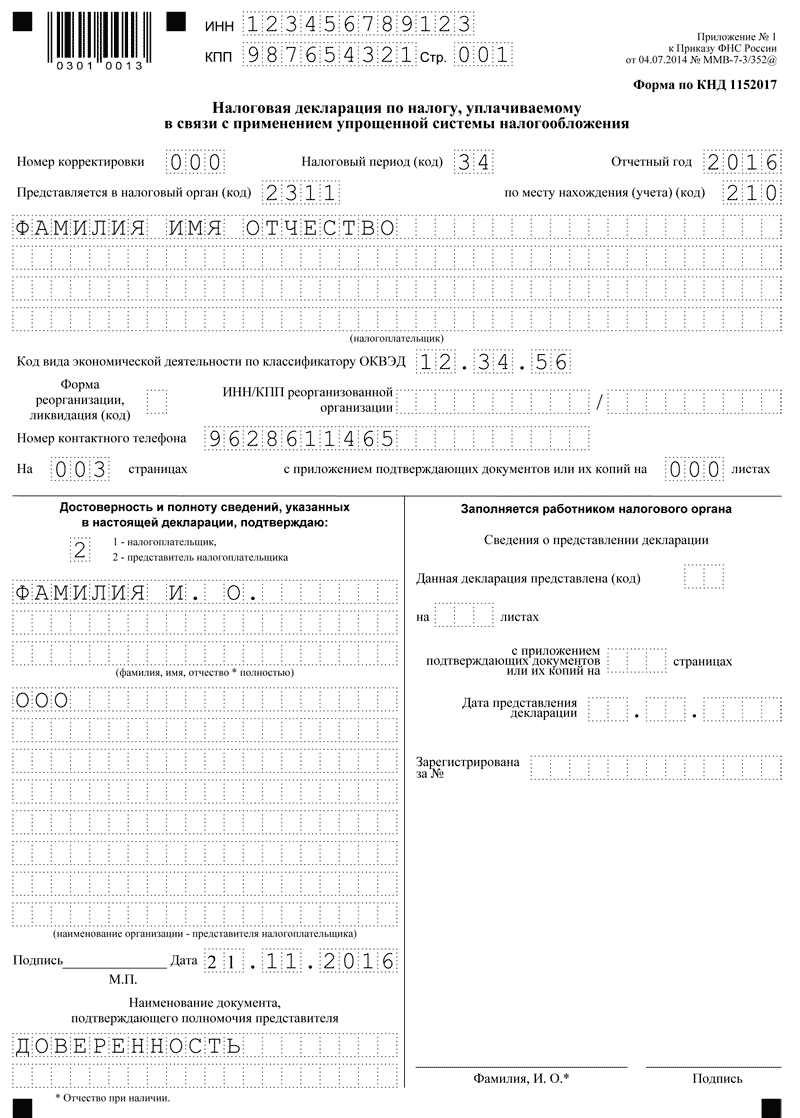

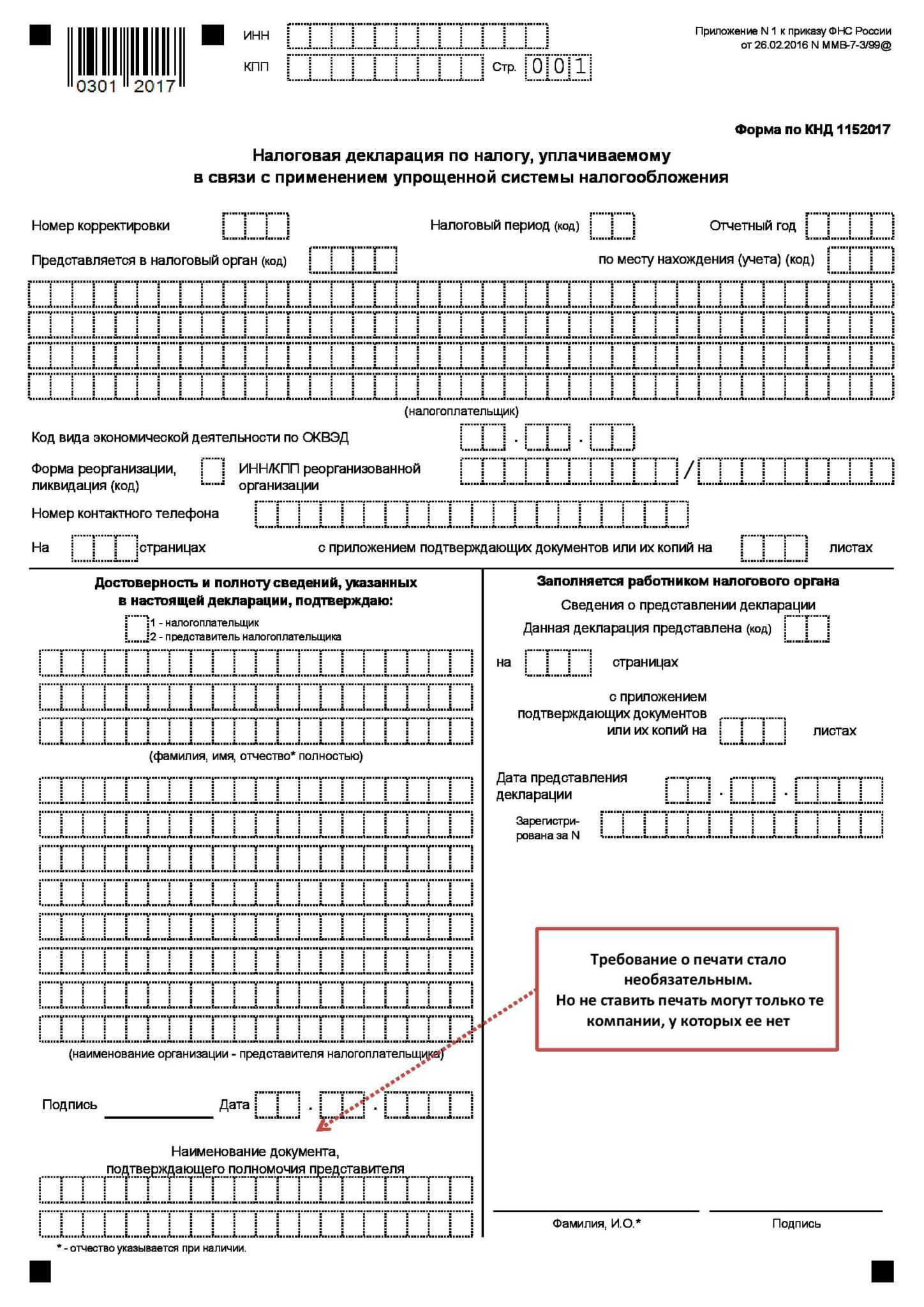

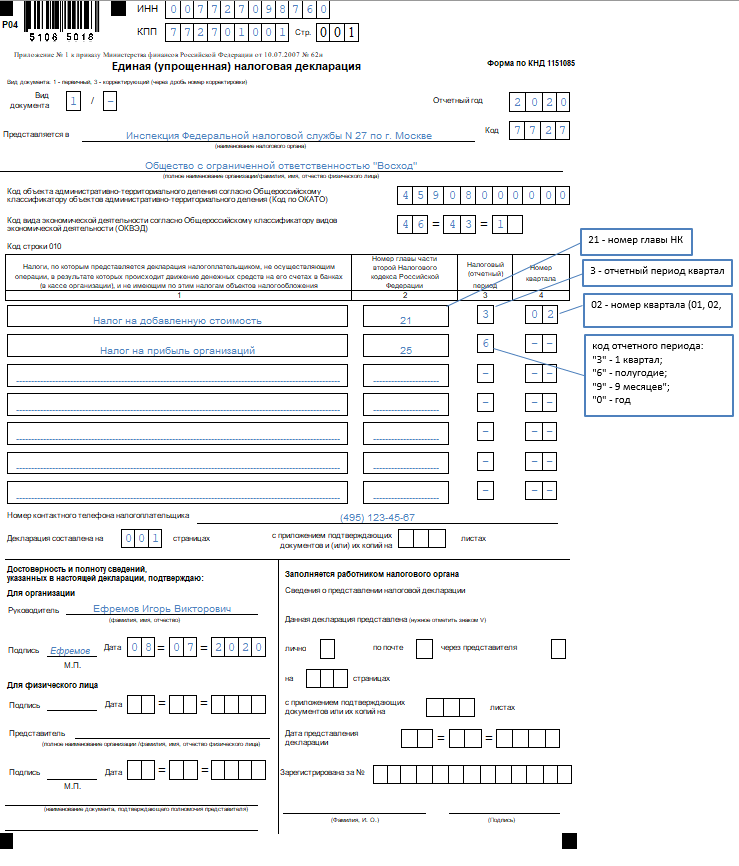

Как заполнить налоговую декларацию: инструкция для компаний на общем режиме

Форма отчёта определена приказом Министерства финансов №62н. Там же указаны правила, которые нужно учитывать при заполнении документа. Например:

- Если отчёт заполняют вручную, писать нужно ручкой с чёрными или синими чернилами.

- Исправлять ошибки в документе с помощью корректоров и зачеркиваний нельзя. Помарки также недопустимы.

- Первая страница упрощённого отчёта отведена компаниям и предпринимателям. Физические лица без статуса ИП заполняют вторую.

Бизнес указывает в документе:

- ИНН;

- КПП — для юрлиц;

- вид документа. Если декларацию сдают впервые, проставляют единицу. Если это уточнённая форма, нужно вписать в графу код «3/…» с порядковым номером корректировки. Например, если сведения уточняют впервые, указывают «3/2»;

- отчётный год;

- наименование и код отделения инспекции;

- название компании или данные предпринимателя;

- ОКВЭД;

- ОКАТО.

Ниже располагается таблица для налогов. Их вписывают в конкретной очередности — соответственно главам в Налоговом кодексе. Например, положения о налоге на добавленную стоимость в НК РФ содержатся в главе 21. О налоге на прибыль — в 25-й. Значит, в таблицу сначала вносят сведения об НДС, потом — о налоге на прибыль.

Графы таблицы заполняют так:

| Номер графы | Что указать |

|---|---|

| 1 | Налог |

| 2 | Соответствующая глава кодекса |

| 3 | Код отчётного периода |

| 4 | Номер квартала. Вписывают только по налогам, которые бизнес перечисляет ежеквартально |

После таблицы в отчёте отражают:

- контактный номер предпринимателя или компании;

- количество страниц в отчёте;

- если прилагаются дополнительные документы, их количество также указывается.

В конце нужно указать, кто именно подаёт документ, и поставить подпись.

Полей для числовых показателей в декларации не предусмотрено, потому что их не должно быть.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

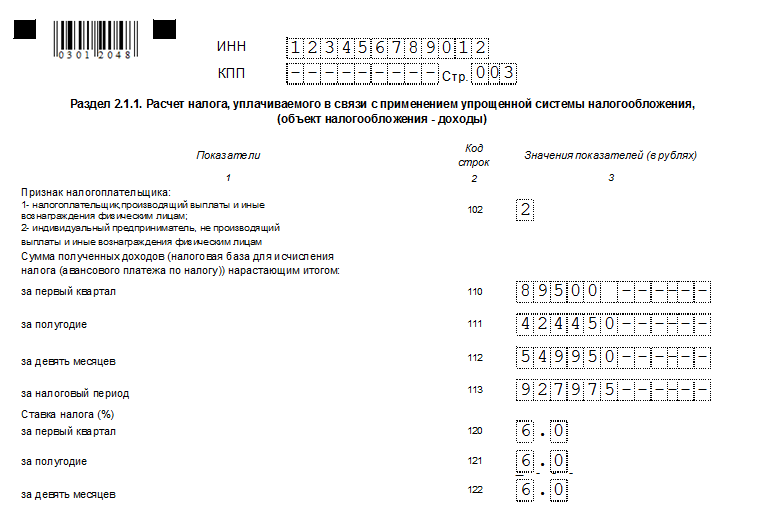

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Кто имеет право подавать нулевые декларации?

Отсутствие средств для уплаты налога нужно доказать. Таким доказательством для налоговиков служит нулевая декларация. Ее заполнение — это не право ИП и предприятий, а обязанность. За неподачу отчета будет начислен штраф, при повторном нарушении размер штрафа увеличится. Разрешено не платить взносы и подавать нулевые отчеты:

- по НДС (налогу на добавленную стоимость);

- ИП на системе ЕСХН (единый сельскохозяйственный налог) в первом налоговом году после регистрации. Если и в последующие периоды не будет прибыли, ЕСХН аннулируется;

- ИП и предприятиям на основной системе;

- упрощенцам.

Не могут подавать «нулевку» ИП на ЕНВД и патенте. Патентообладатели платят за все сразу и никаких деклараций не заполняют вообще. Предприниматели на вмененке оплачивают фиксированные взносы. Говорят, в редких случаях им можно подавать нулевые декларации — например, при временной потере трудоспособности. Налоговая понимает и входит в положение. Но мы лично с такими случаями не сталкивались и не советуем вам рассчитывать на подобную поблажку. Как правило, в таких ситуациях рекомендуют сменить налоговый режим.

Также будет ошибкой, если вы подадите нулевой отчет при убытках. Деятельность была? Перемещение средств на счетах тоже. Если на протяжении года был хоть какой-нибудь, пусть даже совсем маленький доходик, с него вы заплатите минимальный взнос в 1%. Это касается УСН по принципу «Доходы минус расходы». От налога вас освободят только в том случае, если вы не получили ни копейки прибыли, ни разу за налоговый год на УСН «Доходы».

Сроки сдачи налоговой декларации

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно.

Декларацию по итогам 2022 года необходимо сдать в срок до 20 января 2023 года включительно.

Штрафы за несвоевременную сдачу декларации

В настоящее время существует двоякая позиция финансового ведомства по вопросу привлечения к ответственности за несвоевременную сдачу упрощенной декларации.

Согласно первой позиции, ответственность наступает по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. При этом штраф выписывается не на саму декларацию, а на каждый налог, который в ней указан. Таким образом, если в упрощенной декларации отражено 2 налога, штраф придется уплатить в двойном размере.

Обратите внимание, что нормы указанной статьи в виде штрафа в размере 5% от суммы, отраженной в отчетности, к упрощенной декларации не применяются, так как она не содержит данных о полученных доходам и уплаченных налогах. Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г

N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!)

Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г. N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!).

Обратите внимание, если налогоплательщик не имел права на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться

Когда нельзя подать упрощённую декларацию

Заменить отчётность упрощённым документом не выйдет в таких случаях:

по счетам совершались любые движения средств;

бизнес проводил операции, не облагаемые налогом, но обязательные к упоминанию в декларации. Например, с объектами, по которым применяется нулевая ставка. Платить налог не нужно, но отчитать об операции обязательно;

подавать декларации необходимо чаще раза в квартал. К примеру, компания на общей системе уплачивает авансы по налогу на прибыль каждый месяц, исходя из фактических доходов

Неважно, какой была их сумма — фирма должна отчитываться в декларации по налогу на прибыль.

Ответы на распространенные вопросы

1.Вопрос №1:

Для каких случаев применяется упрощенная единая декларация, в чем ее преимущества?

Ответ:

Упрощенная форма декларации применяется, когда юридическое лицо либо предприниматель не вел в течении квартала деятельности, это заключается в том, чтобы не было выписано никаких счетов, расчетов, чтобы на счет в банке не приходили денежные средства и сам банк не списывал ни за что комиссию, а также в кассу предприятия не должно быть никаких поступлений .Преимущество данного отчета в том, что можно не тратить лишнее время на составление нескольких нулевых отчетов, а если вы сдаете их вручную, то сдать один гораздо удобнее, чем нести три или четыре.

2.Вопрос №2:

Могут ли применяться штрафные санкции за не сдачу нулевой декларации?

Ответ:

Для начала необходимо определиться с тем, относится ли ваше предприятие к категории тех, кто может отчитаться по единой упрощенной декларации. Если вы подходите по всем критериям, то чтобы не получить штраф, необходимо соблюсти сроки сдачи. В случае просрочки или не сдачи вовсе, штраф будет начисляться исходя из количества налогов, которые вы должны были в ней отразить. Из-за того, что отчет нулевой, штраф взымается минимальный по 1000 рублей за каждый налог и должностных не минует учесть заплатить до пятисот рублей за просрочку. Закон не обязывает предприятия и предпринимателей, у которых не велась деятельность использовать именно эту форму отчета, можно подать и нулевые, это не наказуемо и кому то возможно удобно и более понятно.

|

Когда нельзя подавать |

Когда подавать |

|---|---|

|

|

Нулевая отчётность в Росстат

Не нужно забывать про необходимость отправки обязательных отчётов в органы государственной статистики. Их нельзя игнорировать даже при отсутствии деятельности, так как штрафы за нарушения будут довольно существенными.

Один раз в пять лет Росстат проводит сплошную выборку по всем субъектами малого и среднего предпринимательства (МСП). Последний раз такие отчёты сдавались в 2020 году. Но и в промежуточный период организация может попасть в перечень выбранных ведомством субъектов для проведения статистических исследований. В этом случае работники Росстата заранее уведомляют о необходимости сдать отчётность.

Есть специальный сервис, на котором по номеру ИНН можно узнать, какие формы статотчётности предстоит сдать ООО в текущем году.

Краткая информация о налоговых режимах ИП

Перед тем как разобраться в порядке и сроках сдачи нулевой отчетности, кратко напомним о том, какие вообще существуют системы налогообложения для ИП.

Основная система налогообложения, на которой могут работать все без исключения предприниматели, так и называется – основная или общая (ОСНО). Она применяется по умолчанию, для перехода на нее не надо писать заявлений или как-то сообщать о своем выборе.

При этом ОСНО – это система с самой высокой налоговой нагрузкой и сложной отчетностью. Неслучайно большинство индивидуальных предпринимателей выбирает льготные налоговые режимы, которые позволяют платить меньше налогов. Для перехода на них надо вовремя подать соответствующее уведомление или заявление.

Еще одно отличие льготных режимов от ОСНО – минимум или даже полное отсутствие отчетности.

- Упрощенная система налогообложения. Сдается одна декларация в год, в течение года надо вести книгу учета доходов и расходов.

- Единый сельхозналог. Одна годовая декларация по ЕСХН, ежеквартально — декларация по НДС. Также ведется книга учета доходов и расходов.

- Патентная система налогообложения. Деклараций нет, в книге учитываются только доходы.

- Налог на профессиональный доход. Нет ни деклараций, ни книги учета. Налог рассчитывает ФНС на основании данных о доходах, заявленных в личном кабинете.

Как видим, два из пяти действующих режимов не предполагают сдачи деклараций, они обязательны только на ОСНО, УСН и ЕСХН. Однако нулевая отчетность ИП – это не только налоговые декларации. Если у предпринимателя есть работники, в некоторых случаях он должен сдавать нулевую отчетность по ним.

Обратите внимание: ИП обязан платить страховые взносы за себя, даже если деятельности он не ведет. При этом никакой отчетности по взносам за себя не установлено, просто сохраняйте квитанции об их оплате

Дальше мы разберемся в том, как и когда сдать нулевую отчетность ИП в виде деклараций и некоторых отчетов работодателей. Что касается бухгалтерской отчетности, то индивидуальные предприниматели ее не ведут и не сдают.

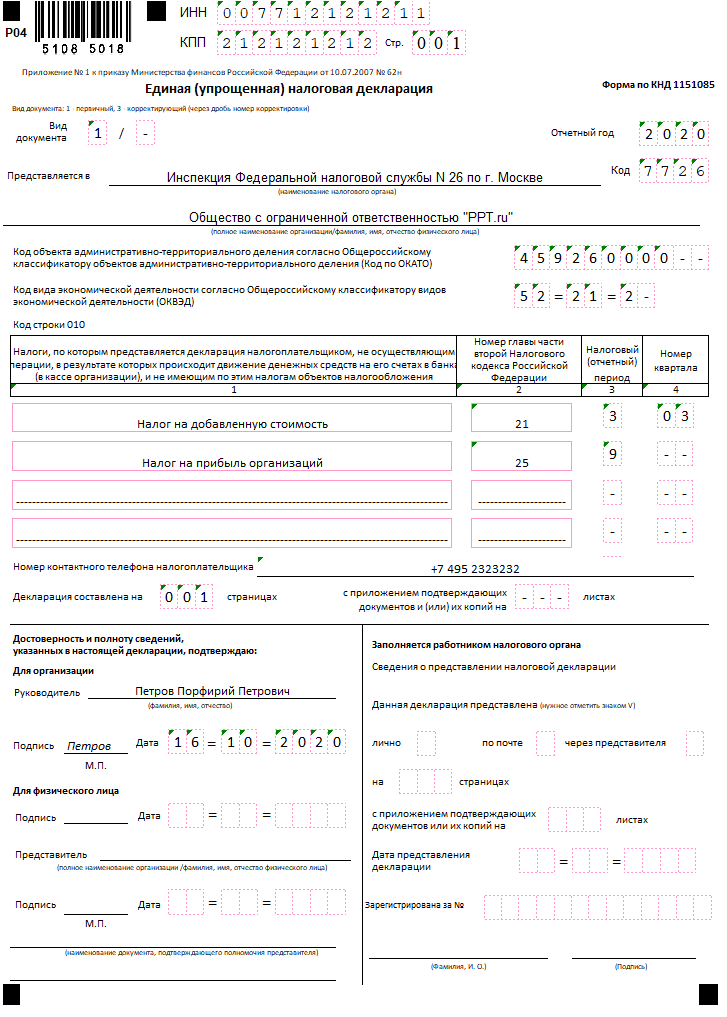

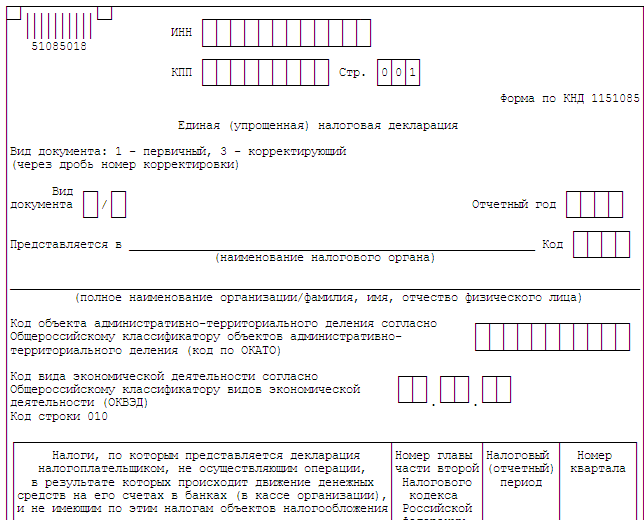

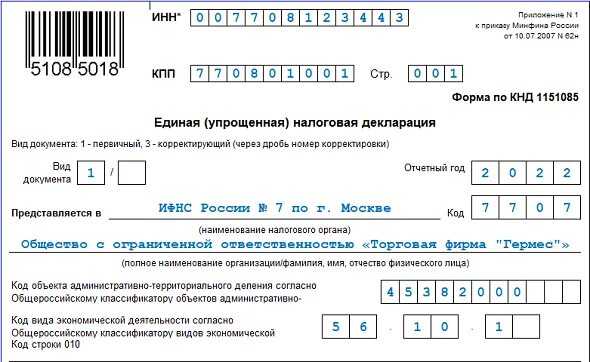

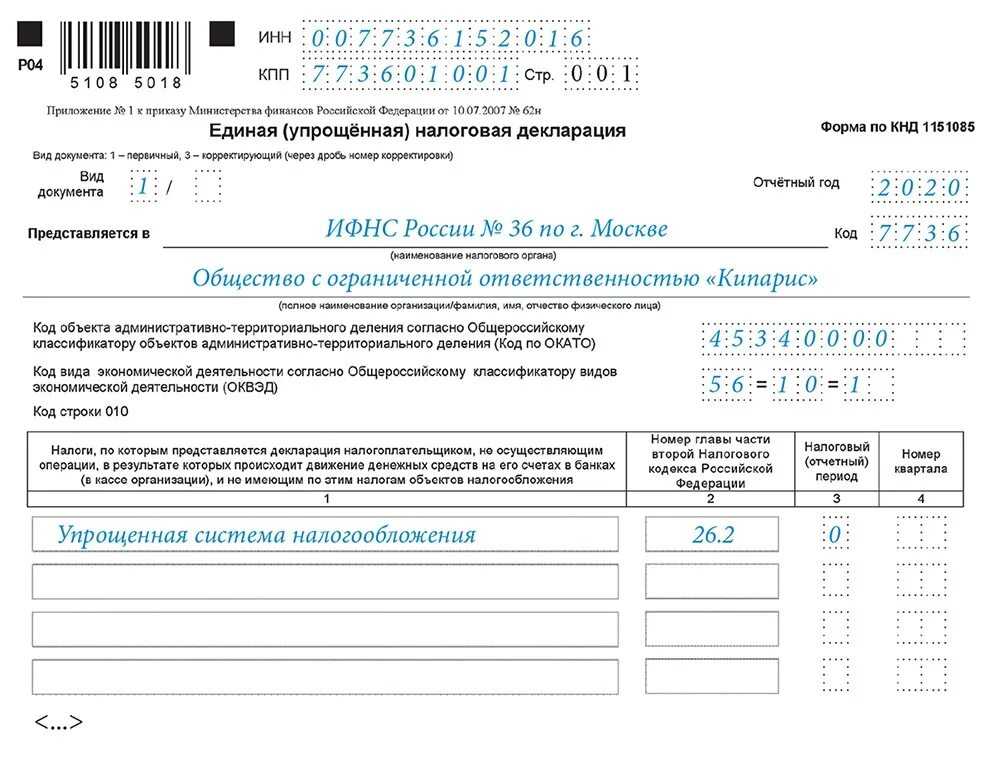

Единая (упрощенная) налоговая декларация

Приложение N 1 к Приказу Министерства финансов Российской Федерации от 10.07.2007 N 62н

В инспекцию не нужно представлять декларации (расчеты) по налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов (п.2 ст. 80 НК РФ).

Лицо, не осуществляющее операций, в результате которых происходит движение денежных средств на его счета в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию. Форма и Порядок заполнения единой (упрощенной) декларации утверждены Приказом Минфина России от 10. 07. 2007 N 62н. Представляют эту декларацию ежеквартально не позднее 20 апреля, 20 июля, 20 октября и 20 января (абз. 4 п. 2 ст. 80 НК РФ).К примеру, если в течение налогового периода организация не совершала операции, которые отражаются в декларации по НДС (Приказ Минфина России от 15. 10.

2009 N 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения»), представлять эту декларацию не нужно. Достаточно подать декларацию по упрощенной форме (п. 2 ст. 80 НК РФ, Письмо Минфина России от 10. 03. 2010 N 03-07-08/64). Такой же порядок действует и в отношении налога на прибыль (Письмо УФНС России по г. Москве от 23. 12.

Обратите внимание! Законодательство не регламентирует налоги, сведения о которых разрешено включать в единую («упрощенную») декларацию. Это дает налоговикам возможность считать, что названная декларация не распространяется на НДФЛ

Следовательно, предприниматели на общем режиме независимо от осуществления деятельности должны отчитываться на бланке декларации (Письмо ФНС России от 21.03. 2008 N 04-2-02/1021@). В этом есть и плюс: в отличие от «упрощенной» нулевую декларацию по НДФЛ подают один раз в год (п. 1 ст.

Когда можно подать нулевую декларацию?

Периоды оформления и сдачи нулевой отчетности те же, что и в обычных ситуациях. В какое время вы подаете декларации с числовыми расчетами, тогда же сдаете и с нулевыми. Это зависит от вида налога. По УСН предприниматели сдают отчетность до 30.04, юрлица — до 31.03 ежегодно. По НДС нужно отчитываться каждые четыре месяца до 20 числа. Налог на прибыль рассчитывается также поквартально, до 28 числа, а 3-НДФЛ нужно подавать раз в год до 30 апреля.

Вы можете подавать «нулевки» в следующих ситуациях:

- вы зарегистрировали бизнес, но деятельность так и не начали;

- вы решили объявить себе каникулы: работа приостановлена, но деятельность не закрыта. Вы должны не иметь долгов перед государством и партнерами, а также перемещения средств на счетах. Если это так — отдыхайте, пожалуйста;

- в период межсезонья, если ваше занятие носит сезонный характер.

В разгар работы вы сдаете отчеты как обычно. В период простоев заполняете и подаете нулевые декларации.

Прочая нулевая отчетность

Если ваша организация владеет зданиями, сооружениями, сдайте декларацию и уплатите налог за недвижимость до 30 марта за предыдущий год. Это нужно сделать, даже если весь год не велась деятельность.

До 2020 года пришлось бы отчитаться за транспортные средства и земельные участки, с 2021 года это упразднили для снижения административной нагрузки. ФНС пришлет уведомление с требованием уплатить начисленный налог.

Федеральная служба государственной статистики ежегодно собирает данные про ИП и ООО. На сайте Росстата вы можете получить индивидуальный перечень форм и узнать, какую статотчетность должна сдавать ваша организация и в какие сроки.

Раз в 5 лет отчетность сдает весь малый и средний бизнес. Если вы ИП и ООО, заполните и сдайте формы:

-

1-предприниматель — для ИП;

-

МП-сп — для организаций.

Эти формы сдают всего один раз в пять лет. За 2020 год нужно было отчитаться до 1 апреля 2021, следующий раз – до 1 апреля 2026 года.

Заключение

Резюмируем, если в течение отчетного периода, по какой-либо причине не осуществлялась хозяйственная деятельность, тогда налоговые резиденты могут подать нулевые декларации. Кроме организаций и ИП, применяющих ЕНВД или ЕСХН.

Несвоевременная сдача нулевок грозит штрафами и блокировкой расчетного счета.

Зарегистрированные предприятия, в том числе ООО, довольно часто фактически не функционируют. Независимо от причин простоя бизнеса (стартап, смена учредителей, внедрение оптимизационной схемы, финансовые трудности) фирма должна отчитываться. Для таких случаев предусмотрена нулевая отчетность в ИФНС и внебюджетные фонды.

Документация в виде «нулевок» свидетельствует об отсутствии хозяйственной деятельности и доходов, то есть является подтверждением правомерности неуплаты налогов и других обязательных взносов. Специалисты фискальных органов придирчиво анализирую нулевую отчетность, ведь ее можно расценить, как попытку уклониться от налоговых обязательств. Поэтому в отчетах не должно быть ошибок и тем более нарушений