Общий анализ оборотно-сальдовой ведомости

Общий анализ оборотно-сальдовой ведомости (далее-ОСВ) за период, по показателям БУ, НУ, ПР, ВР и контроль, выявление возможных ошибок.

Построить отчет «ОСВ» общую по всем счетам за проверяемый период, в настройке указать «По субсчетам», в показателях отметить БУ, НУ, ПР, ВР и Контроль. Если стоит пометка «Развернутое сальдо», то ее убрать (развернутое сальдо по некоторым счетам нужно при подготовке баланса, для ежедневной работы оно может мешать).

Проверить ситуацию в целом: например, что обороты по 2410, 1310,1320,1330, счетам происходят; затратные счета 8110,8210,8310,8410(если есть производство) закрываются (по 8110 может быть сальдо); счета 7010,7210,7110 закрываются; остатка по 000 нет; красное сальдо по любым счетам отсутствует.

Кому нужно уметь «читать» финансовую отчетность?

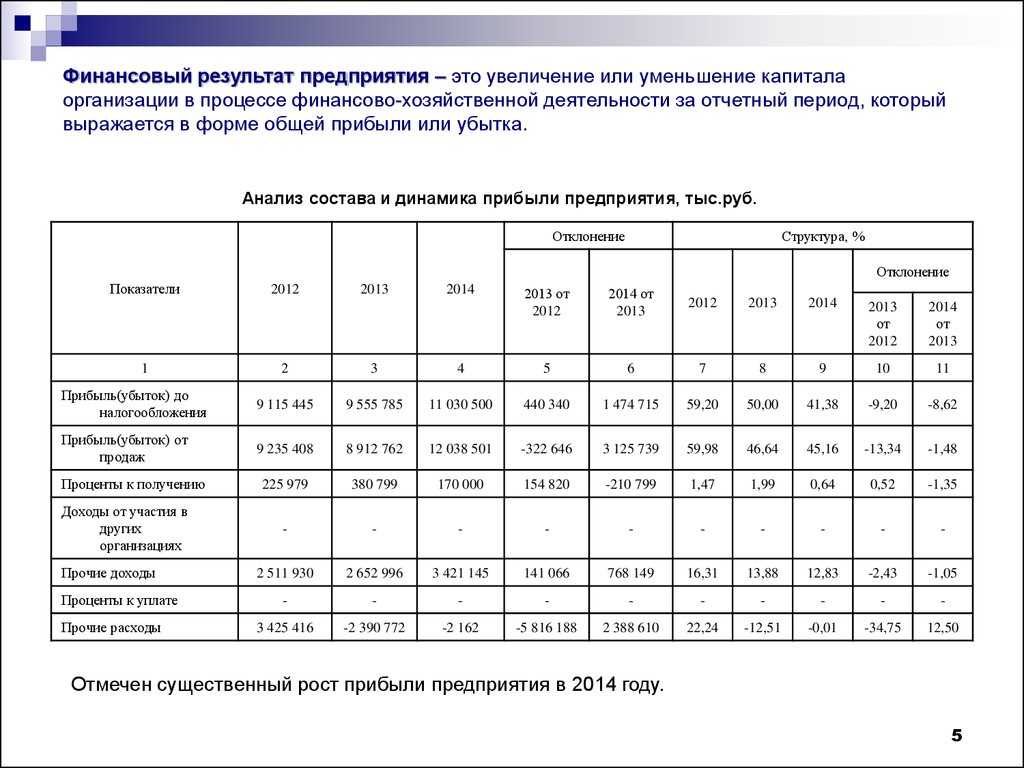

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в деятельность предприятия и влиять на прибыль бизнеса. Если у вас есть сервис Seeneco, вам не нужно разбираться как составлять отчетность. Сервис все сделает за вас! Вся информация автоматически подтягивается по финансам компании, вам остается только принимать решения по увиденным данным.

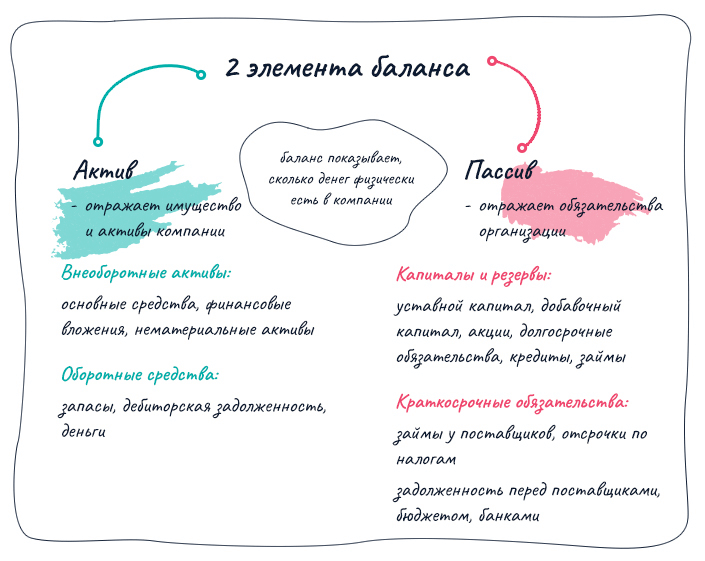

Баланс

Анализ балансового отчета помогает оценить чистую стоимость капитала, понять, становится ли бизнес прибыльнее и из чего состоит прибыль. Балансовый отчет состоит из активов и пассивов компании. Активы — все имущество, которое находится в компании и обеспечивает ее работу: техника, мебель, служебный автомобиль, оборудование для производства и даже дебиторская задолженность. Нематериальные активы — ценность бренда, товарный знак, патент. Ценность всех активов в способности генерировать прибыль. Пассивы — это средства, на которые куплены активы: личные средства собственника, накопленная прибыль или кредитные деньги.

Балансовый отчет на конец года может отличаться от других периодов. Например, Антон ведет бизнес по продаже подарков на Пасху и Рождество. Минимальный запас материалов на производство придется на март и ноябрь, так как всю продукцию заберут оптовики и розничные магазины для начала продаж. На балансе предприятия в активах будет минус, а в пиковый сезон подготовки к отгрузке товаров, напротив, большой запас.

Новогодний подарок для бухгалтеров

Что нужно бухгалтеру для счастья? Верно, чтобы баланс сошелся. Для подготовки бухгалтерского счастья в преддверии Нового года мы хотим разыграть 10 экземпляров книги «Практический годовой отчет за 2022 год».

Эта книга – пособие по составлению в программах «1С» отчетности по налогам и взносам, а также годовой бухгалтерской отчетности за 2022 год.

Эта книга – пособие по составлению в программах «1С» отчетности по налогам и взносам, а также годовой бухгалтерской отчетности за 2022 год.

Условия участия в новогоднем розыгрыше:

- Зарегистрируйтесь на сайте и авторизуйтесь.

- Оставьте комментарий к этому материалу и расскажите, сколько лет вы читаете книгу «Годовой отчет» от фирмы «1С». Или просто поздравьте нас с Новым годом!

9 января 2022 года мы подведем итоги и выберем 10 победителей среди всех авторизованных участников, которые получат в подарок печатное издание книги «Годовой отчет – 2022».

Обратите внимание! Участвовать в розыгрыше могут только зарегистрированные пользователи БУХ.1С. Ограничение введено из-за невозможности определить победителей среди анонимов

Также следите за нашими соцсетями – во время новогодних каникул мы будем проводить там свои розыгрыши подарков.

Самые популярные статьи на БУХ.1С в 2022 году

Статью прочитали 373 348 раз. В ней мы рассказали об уточнении порядка расчета ряда налогов, о вступающих в силу дополнительных налоговых льготах и преференциях, о новых формах отчетности и других изменениях налогового законодательства, вступивших в силу в 2022 году.

Статью прочитали 268 114 раз. В ней эксперты 1С рассказали, как в «1С:Бухгалтерии 8» редакции 3.0 перейти на применение ФСБУ 6/2020 в упрощенном порядке, так как начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Статью прочитали 297 389 раз. В статье эксперты 1С рассказали, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам, с учетом ФСБУ 25/2018 «Бухгалтерский учет аренды», который обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Как осуществляется ФХД предприятия

Не секрет, что для осуществления деятельности необходимо следовать определенным правилам и принципам, законам. Рассмотри основные из них. Во-первых, в финансовых документах должна быть структура. Заголовок обычно содержит информацию о названии и адресе компании, ответственных лицах, дату и контакты. Далее указывается содержание и основная часть, в которой раскрываются стратегические цели, стоимость фирмы, описание выпускаемой продукции, ОКВЭД.

Во-вторых, производятся расчеты, отражающие уровень дебиторской, кредиторской задолженности и другие важные показатели. Также детализируются активы, прописывается подробная информация о состоянии, перечне, исследуются планы платежей и т.д. Чем лучше и грамотнее составлен план активности, тем проще произвести анализ ФХД.

Контроль финансовой деятельности предприятия может быть произведен напрямую руководителем, то есть носить внутренний характер. Заключается в сравнении текущих показателей с предыдущими периодми времени

Это показывает, на что обратить внимание, что негативного в деятельности, а где прогресс

Данные правила помогают не совершить ошибок на первых порах, особенно когда предприятие старается внедрить систему планирования собственными силами.

Понятие плана ФХД

Под финансово-хозяйственной деятельностью подразумевается совокупность действий, нацеленных на организацию рационального потребления выделенных ресурсов, организацию четкой структуры пользования, распределения по статьям расходов, а также нормализация сбыта в рамках имеющихся средств. Можно оценивать активность компании по количеству созданной продукции, разнообразию ассортимента, получаемым доходам и имеющимся затратам. ФХД призвана обеспечить стабильность предприятия. Происходит это за счет правильного управления денежными потоками, распределения средств, привлечения заемных и т.п.

Целью финансово-хозяйственной деятельности является получение максимальной прибыли. Задачами является управление производственным процессом, обеспечение материалами, сырьем, ресурсами, получение позитивных результатов. А также планирование этапов развития, оценка состояния бизнеса, внесение корректив, воздействие на уровень рентабельности.

Объектами планирования финансовой активности компании становятся денежные отношения, переведенные в соответствующие показатели. Эффективность плана оценивается по полученному результату в процессе создания товаров и услуг.

Выделяют несколько направлений:

- привлечение собственных средств за счет различных инструментов, например выпуска акций;

- формирование заемного капитала благодаря кредитованию и подобным услугам;

- приобретение и установка оборудования;

- закупка сырья и материалов, создание резерва;

- установление инвестиционного фонда;

- кредитование покупателей;

- управление маркетингом, разработка ассортимента и способа реализации, управление доходами;

- контроль затрат на изготовление, продажу, оплату кредитов;

- комплекс мероприятий, направленных на текущее и долговременное развитие.

Список мероприятий на основе которых подготовлен план, может отличаться в разных организациях в зависимости от имеющихся целей и задач.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

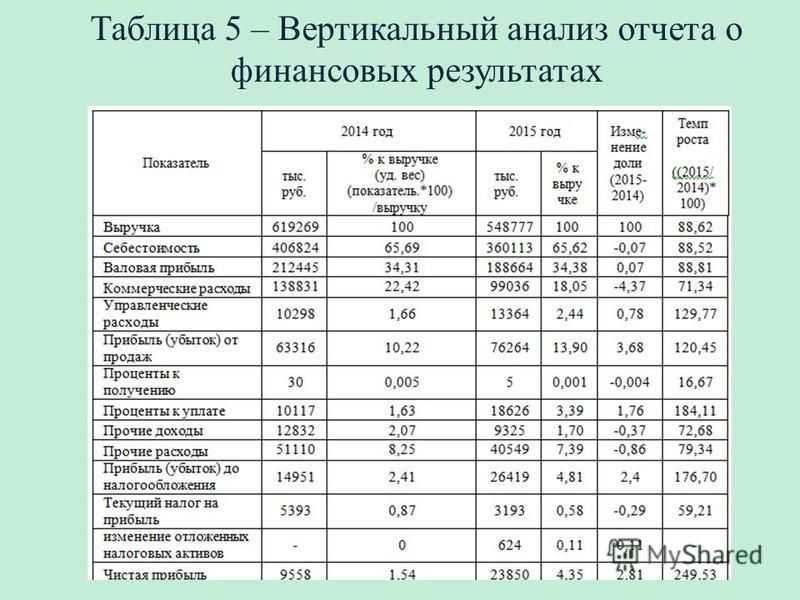

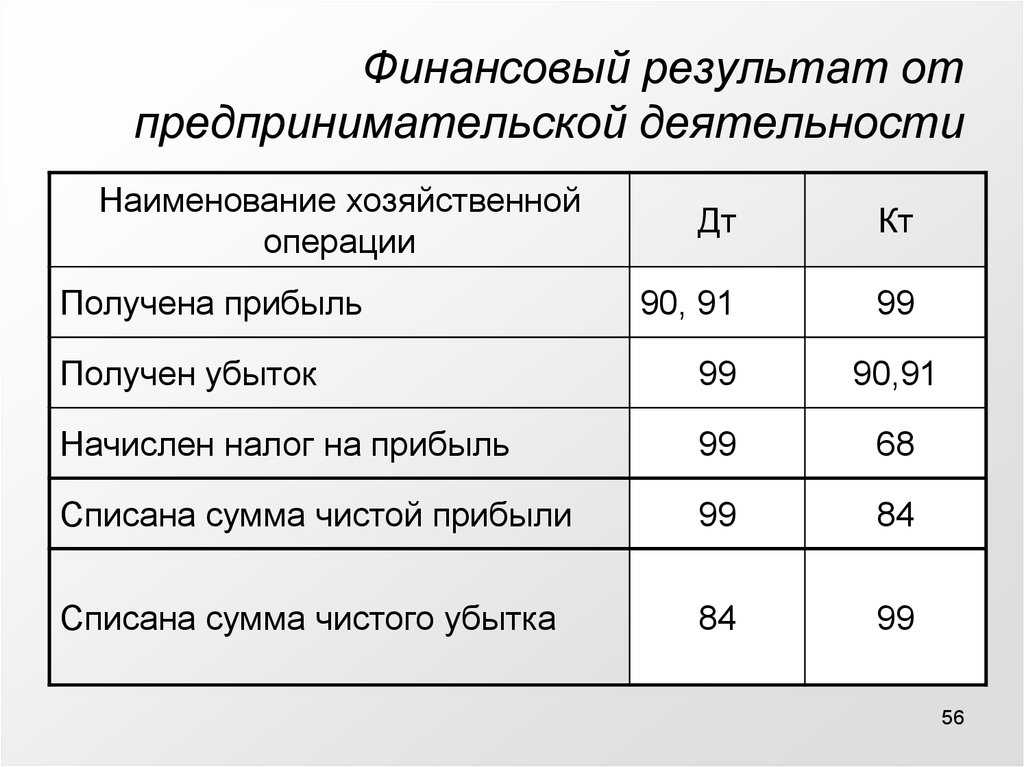

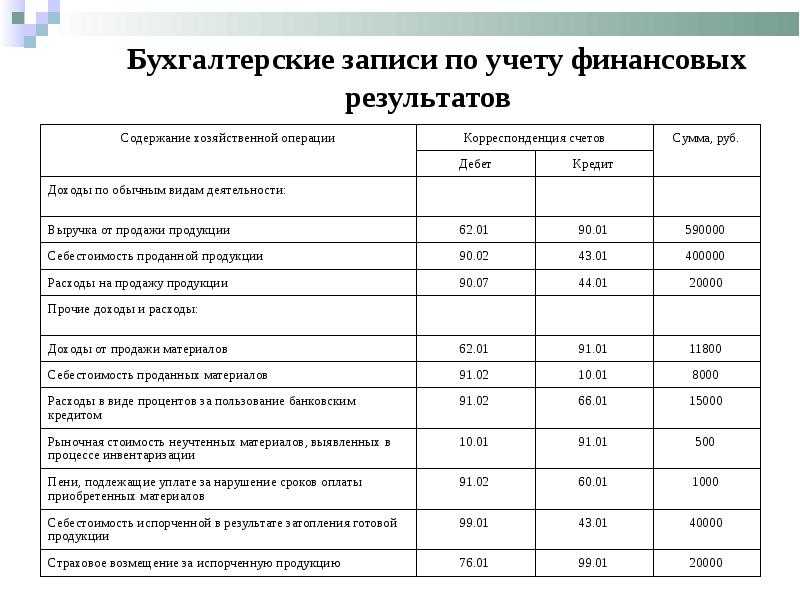

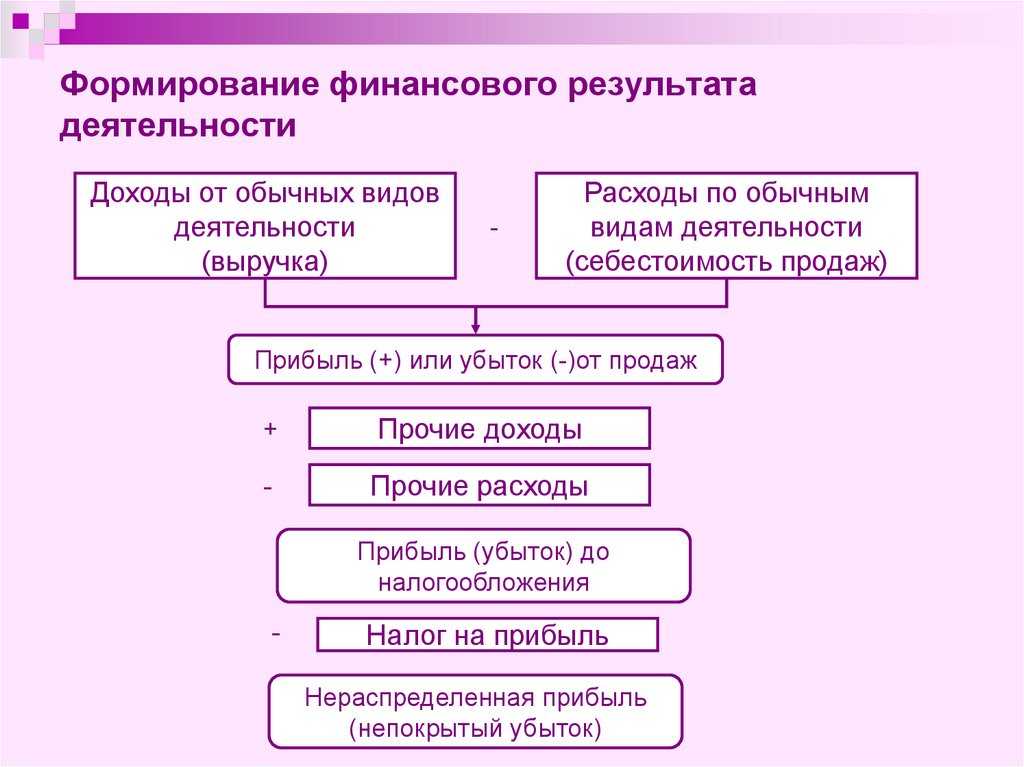

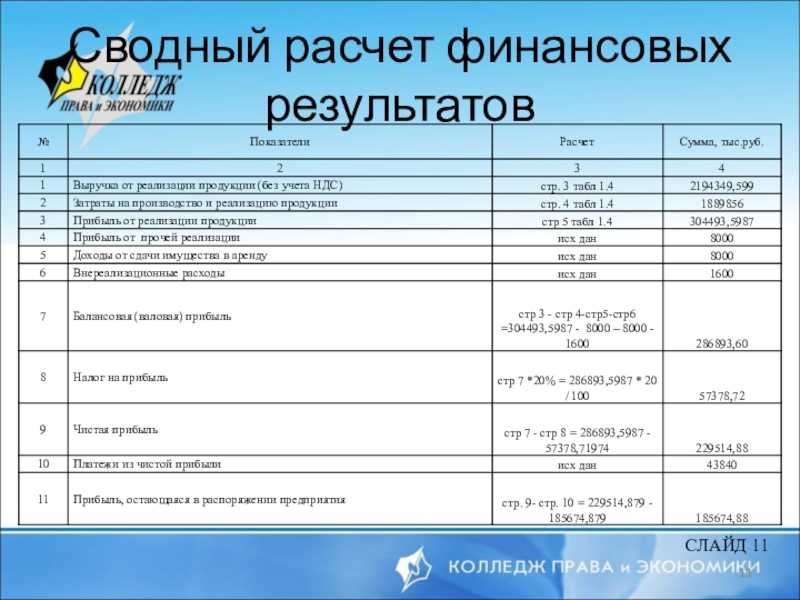

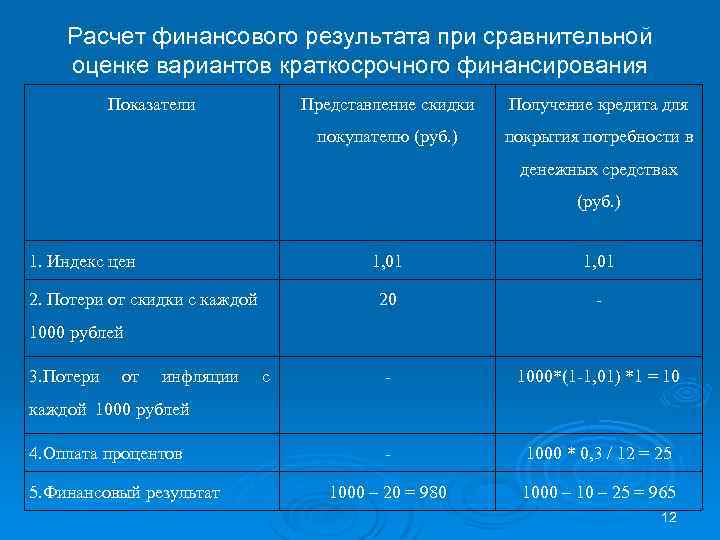

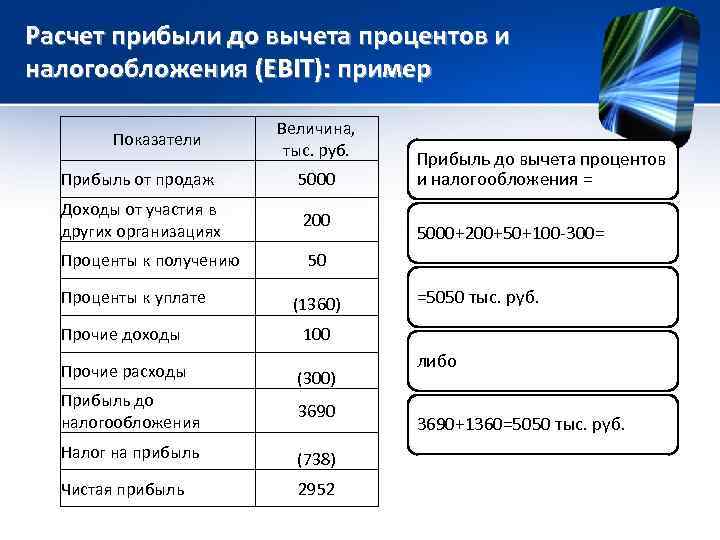

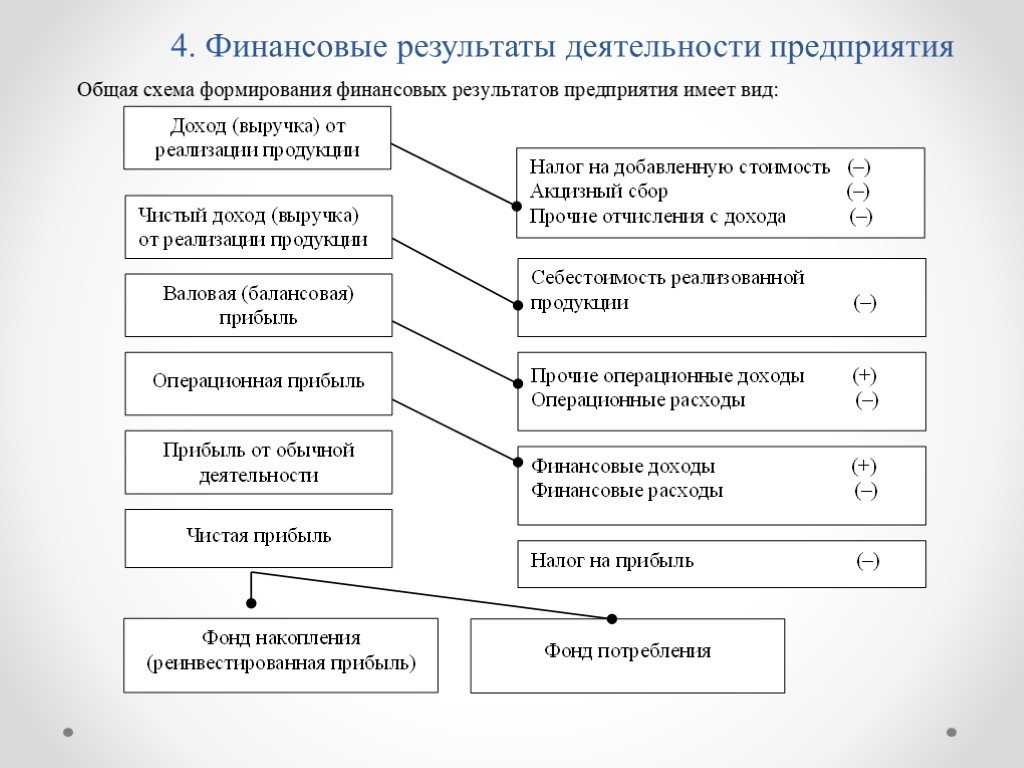

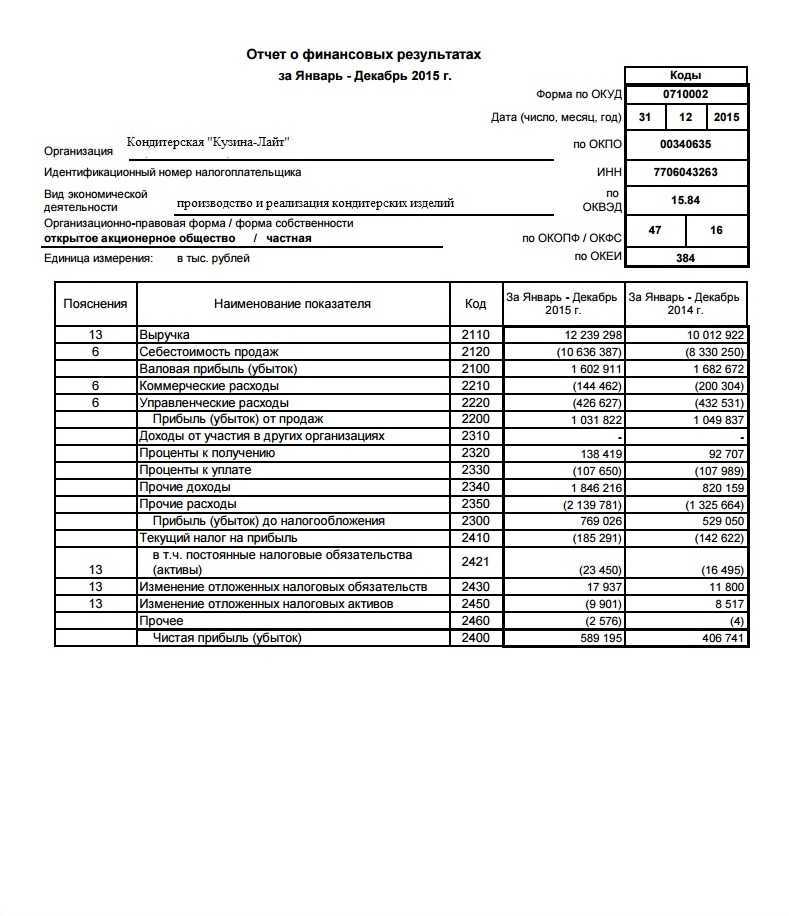

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

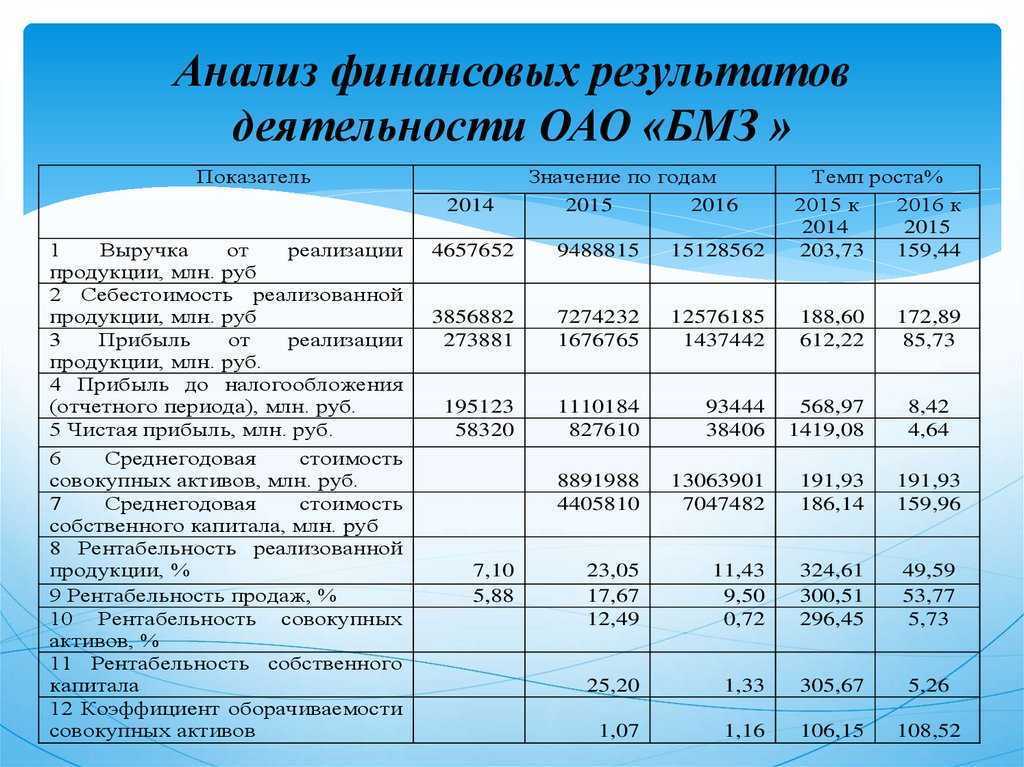

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Создать резервы

Этот пункт необходим, если ваша компания не относится к малым предприятиям, которым разрешается пользоваться упрощённым методом бухучёта и финансовой отчётности. Резервы могут быть как исключительно бухгалтерские, так и налоговые.

На что могут быть сформированы резервы:

— Сомнительные долги — рекомендуется создавать, если есть сомнительная дебиторская задолженность.

— Предстоящая оплата отпусков работникам — создаётся по желанию организации. Правила по формированию прописываются в учётной политике.

— Гарантийный ремонт и обслуживание — создаётся, если у компании есть соответствующие обязательства.

На конец года — 31 декабря — компании должны создать бухгалтерский резерв под снижение стоимости материальных ценностей, с обязательной годовой инвентаризацией. Это нужно делать, если рыночная стоимость материальных ценностей снизилась.

Контроль и согласование документов

Контроль и согласование документов осуществляется с целью обеспечения правильной и своевременной финансовой отчетности, а также предотвращения возможных ошибок и нарушений в финансовых операциях.

В процессе контроля и согласования бухгалтер должен обратить особое внимание на такие аспекты:

1. Проверка правильности заполнения документов. Бухгалтер должен убедиться, что все необходимые поля и разделы документов заполнены корректно и без ошибок. Это касается как внутренних документов предприятия, так и внешних документов, получаемых от контрагентов.

2. Соответствие документов законодательным требованиям. Бухгалтер должен удостовериться, что все финансовые документы соответствуют действующим законодательным и нормативным актам. Это включает проверку соблюдения требований к форме и содержанию документов, а также правильность применения налоговых ставок и расчетов.

3. Обеспечение своевременной передачи документов. Бухгалтер должен контролировать сроки и порядок передачи документов в различные органы и структуры, в том числе налоговые органы, банки, контрагентов и другие заинтересованные стороны

Это важно для своевременного учета финансовой информации и предоставления отчетности

4. Выявление и исправление ошибок и расхождений. При контроле документов бухгалтер должен быть внимателен к возможным ошибкам и расхождениям в финансовой информации. В случае обнаружения таких ошибок, бухгалтер должен предпринять необходимые меры для их исправления и устранения.

Контроль и согласование документов является важным этапом работы бухгалтера и требует аккуратности, внимательности и профессионализма. Надлежащий контроль и согласование документов позволяет минимизировать риски ошибок и нарушений в финансовых операциях, а также обеспечить достоверность и своевременность финансовой отчетности.

Бухгалтерские звезды

В конце 2020 года мы увидели в соцсетях песню, которую спел один из наших читателей и посвятил ее, не поверите, БУХ.1С. Мы решили рассказывать вам о коллегах и создали новую рубрику «Бухгалтер в ответе», в которой мы встречаемся с самыми разными бухгалтерами (главными и не очень) и беседуем с ними о жизни, работе и, конечно же, 1С.

Топ-3 интервью 2022 года в рубрике «Бухгалтер в ответе»

Главбух и налоговый консультант из Краснодара Светлана Шабашева рассказала, как найти мотивацию для роста и развития и зачем главбуху спортивные достижения.

Бухгалтер Наталья Жданова из города Краснотурьинск Свердловской области рассказала, чем полезна лень бухгалтеру и как сдавать отчетность без ошибок.

Молодой аудитор Николай Горбачук рассказал нам, почему никогда, никому и ни за что не порекомендует свою профессию, зачем раздает бесплатные советы в нашем телеграм-чате и как ошибаются бухгалтеры.

Как правильно оценить ФХД

Для характеристики предприятие обращает внимание на те ресурсы, которые задействованы в процессе производства. Это может быть рабочая сила, сырье и материалы, вложения в виде собственных и заемных ресурсов

Компания может применять различные варианты оценки, зачастую это метод сравнения или обобщения. Благодаря проведенному исследованию аналитики могут увидеть рентабельность, оценить уровень последствий, спланировать дальнейшие действия, направленные на развитие и повышение эффективности.

Анализ направлен на определение текущего состояния и изыскания возможностей для повышения уровня продуктивности. В этом разделе рассматриваются определенный промежуток времени, за который проводится учет показателей. Выявляются причины, влияющие на повышение или снижение рентабельности. Также разбираются ошибки, допущенные во время планирования.

Во время анализа могут быть выявлены конкретные проблемы, например, в кредитной политике или нерациональном использовании основных средств. В результате проводится исследование оборачиваемости активов, структуры и качества дебиторской задолженности, периода ее оборота и срока кредитования.

Если говорить об использовании оборотных средств, исследуется состояние основного фонда, в том числе достаточность ресурсов, ритмичность и бесперебойность производственной деятельности. Начальный анализ всегда направлен на выявление той стороны бизнеса, которая больше всего нуждается в изменениях.

Рассмотрим цели, которые приследует анализ:

- оценить достаточность ресурсов, оборудования, техники, применяемой в производстве;

- составить план осуществления действий, направленных на развитие компании;

- оценить резервы, повышающие рентабельность;

- исследовать деятельность ради достижения наилучших результатов.

Рассмотрим также методы анализа ФХД. Выделяют два акта анализа: математический и логический. Первый включает в себя составление сравнительных таблиц, морфологический, экспертный анализ, прогнозирование, моделирование, оценку при помощи детализации и системы показателей. Во второй категории могут применяться финансовые расчеты, построение иерархической модели, группировка, сопоставление индексов, вычисления и статистика и другие. Перечисленные способы анализа можно сгруппировать или взять несколько основных, в зависимости от сложившейся ситуации.

Основные ошибки

Чтобы точно ориентироваться в таких ситуациях, нужно понимать основные ошибки при закрытии года, которые допускают даже главбухи и замечает налоговая.Сейчас расскажу, какие они бывают.

1. Несоответствие показателей баланса

Зачастую при сравнении данных баланса по состоянию на 1-е число отчетного года с показателями прошлогоднего баланса на 31-е декабря предшествующего года, оказывается, что эти показатели не равны.

2. Некорректное раскрытие задолженности

Часто организация имеет перед каким-либо контрагентом как дебиторскую, так и кредиторскую задолженность на основании нескольких заключенных договоров.

В таких случаях бухгалтер ошибочно проводит «зачет» данных сумм и представляет в отчетности полученный результат в качестве дебиторской или кредиторской задолженности.

3. Неверное отражение краткосрочных и долгосрочных показателей

Многие организации выдают процентные займы другим юридическим или физическим лицам либо наоборот сами привлекают заемные средства. Как правило, договоры займа заключаются на несколько лет, а также нередки случаи, когда договор, заключенный на календарный год, неоднократно продлевается путем заключения дополнительных соглашений.

4. Неверное отражение учетных данных по статьям баланса

Беспроцентные займы нередко ошибочно квалифицируются в качестве финансовых вложений и, соответственно, отражаются в определенной строке бухгалтерского баланса.

Необходимо учитывать, что одним из основных критериев финансовых вложений является способность актива приносить доход в будущем.

5. Наличие задолженности с истекшим сроком исковой давности

Списание дебиторской и кредиторской задолженности, срок исковой давности по которой истек, является обязанностью организации.

Перед составлением годовой отчетности каждая компания проводит инвентаризацию имущества и обязательств, в ходе которой должна быть выявлена указанная задолженность в случае ее наличия.

Разбираемся со всеми этими ошибками и делимся своим опытом на бесплатном онлайн-семинаре «Ошибки и подводные камни при закрытии года».

Собрали необходимую «аптечку» для каждого бухгалтера, которой вы сможете воспользоваться в нужный момент. Успейте занять место, тема очень актуальная!

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

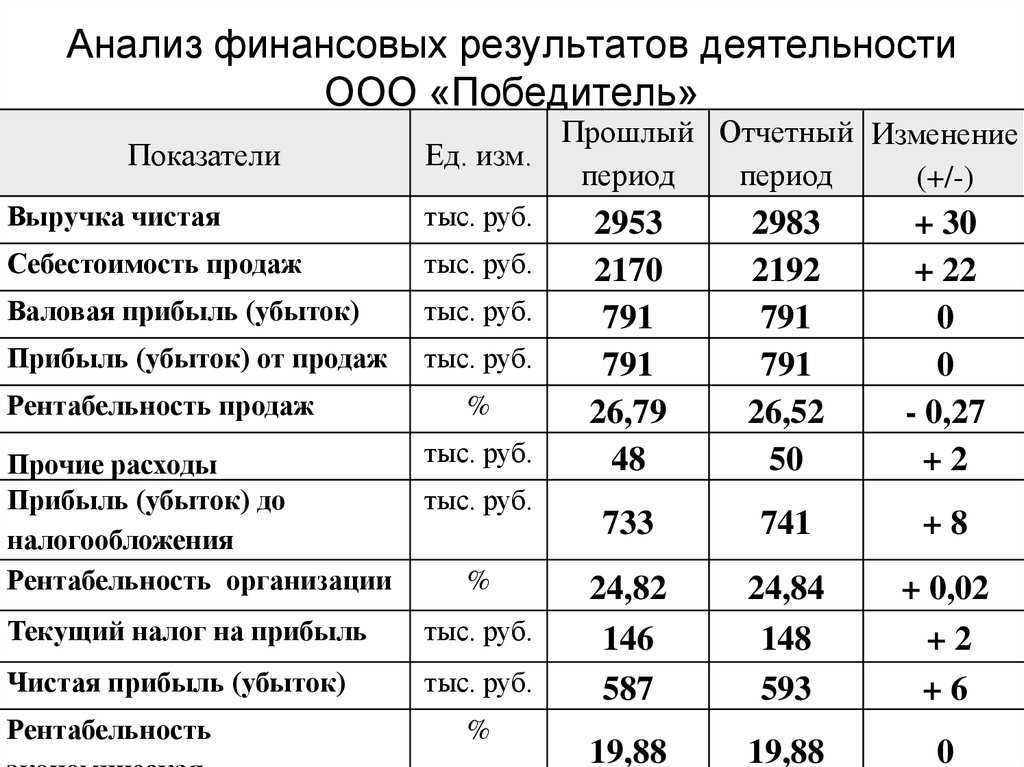

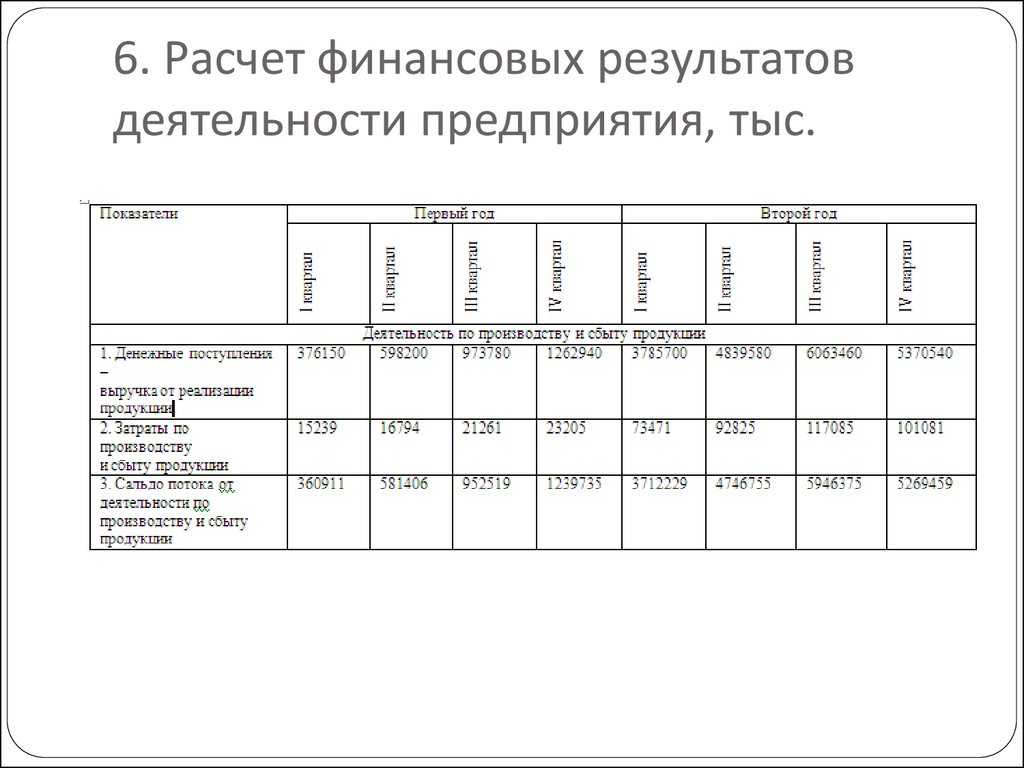

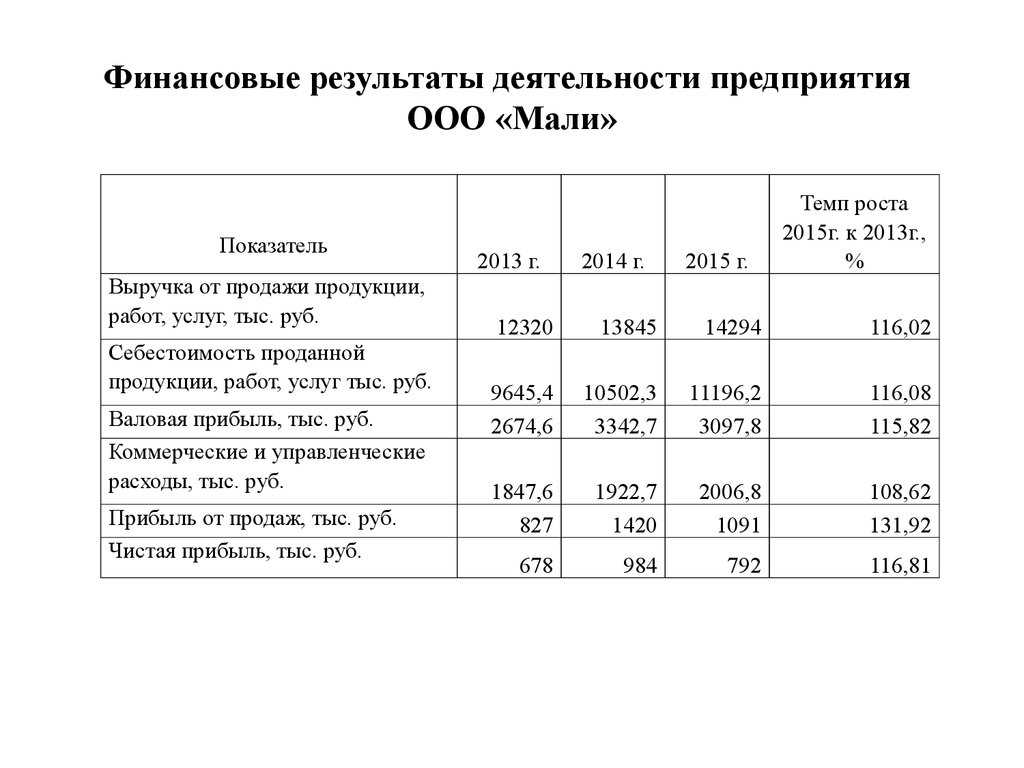

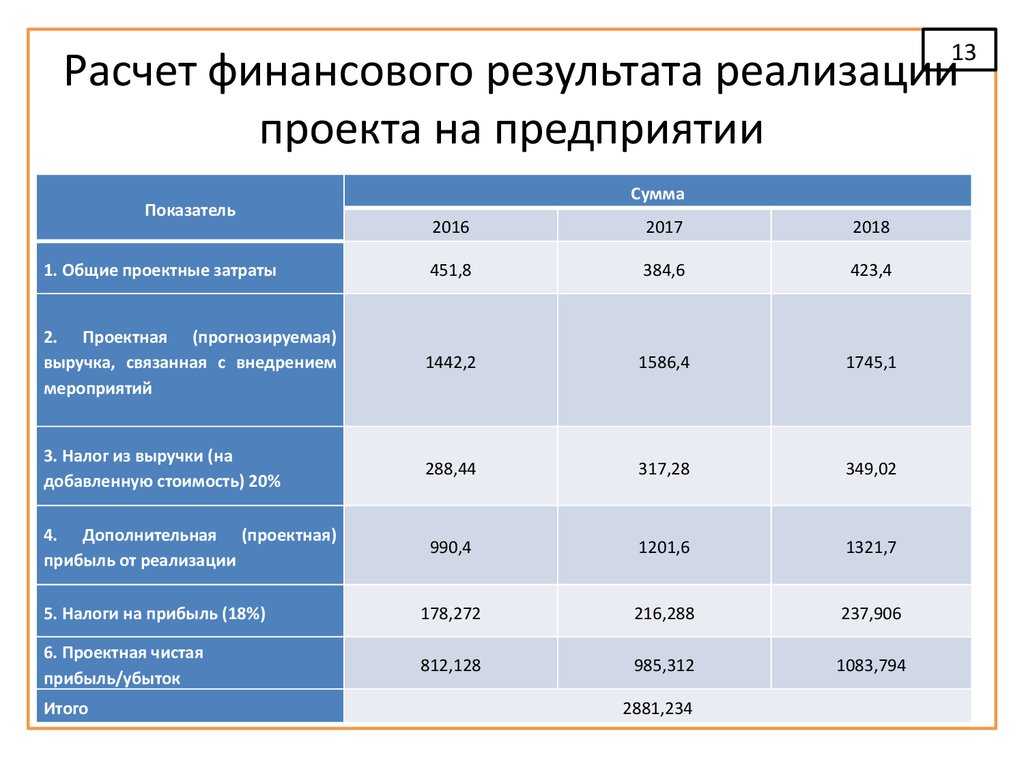

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Какие этапы анализа существуют

Финансово-хозяйственная деятельность рассматривается и рассчитывается поэтапно, шаг за шагом, что позволяет исключить путаницу и всевозможные ошибки.

- Целевая определенность.

- Рассмотрение бухотчетности.

- Расчет необходимых показателей и сравнение по различным периодам.

- Оценка причин влияния на конечный результат.

- Подведение итогов.

Как правило, анализируется фондоотдача, работоспособность сотрудников, оборачиваемость средств, период, за который окупятся вложения, показатель стабильного экономического роста. Составляя вывод о результатах финансовой деятельности предприятия, говорят о разумности использования основного фонда, а также о неиспользованных ресурсах.

Оценивая финансовую активность компании зачастую имеют в виду прибыльность бизнеса и уровень риска. О стабильности фирмы судят по способности обеспечивать бесперебойное производство, оплачивать обязательства. Помимо этого хозяйствующий субъект должен быть достаточно эффективным, то есть предоставлять товары и услуги вовремя и в достаточном объеме, получая запланированный уровень прибыли. Соответственно, если компания нуждается в повышении устойчивости, проводят следующие мероприятия: повышение коэффициента финансовой независимости, работу с ликвидностью активов, рационализация использования средств предприятия, достаточных для организации запасов.

Это может быть как усиление собственных средств, увеличение срока финансирования, завершение сотрудничества с заказчиками, которые не оплачивают товар вовремя. Повышая эффективность работы, руководитель имеет дело с деловой активностью, а значит обращается к таким методам как создание расширенного ассортимента, сокращение расходной части, рост реализации, грамотное использование инвестиций.

Все перечисленные методики приносят прибыль только при грамотном их использовании и внедрении. зачастую собсвенными силами это сделать невозможно из-за большого объема работ.

Планирование финансовых целей на следующий год

Подведение финансовых итогов года — это важный этап для любого бизнеса или частного лица

Однако также важно не только проанализировать прошлый год, но и правильно спланировать финансовые цели на следующий. Планирование — это ключевой момент, определяющий успех и стабильность в будущем

Для этого необходимо определить основные цели и задачи на грядущий год, рассмотреть возможные риски и проработать стратегию их уменьшения

Также важно учесть текущую экономическую ситуацию и прогнозы на будущий период

Необходимо также уделить внимание разработке финансового плана и бюджета на следующий год

Рациональное использование ресурсов и постановка четких и реалистичных целей поможет достичь стабильности и успешного развития в финансовом плане. Не стоит забывать также о регулярном мониторинге и корректировке планов в течение года в зависимости от изменений внешней среды.

Налоговые аспекты при подведении итогов финансового года

Подведение итогов финансового года имеет важное значение с точки зрения учета и налогообложения деятельности компании. В этом разделе мы рассмотрим несколько основных налоговых аспектов, которые необходимо учесть при подведении итогов

Налогообложение прибыли

Одним из главных налоговых аспектов является налогообложение прибыли компании. Прибыль, полученная в течение финансового года, подлежит налогообложению согласно действующему налоговому кодексу

Важно правильно оценить и учесть все доходы и расходы, чтобы определить налогооблагаемую базу

Налогообложение активов и обязательств

При подведении итогов финансового года необходимо правильно оценить стоимость активов и обязательств компании. От этой оценки зависит уровень налогообложения и размер налоговых выплат. В ситуации, когда стоимость активов занижена или обязательствы завышены, возникает риск привлечения к налоговой ответственности.

Учет налоговых обязательств

Подведение итогов финансового года требует учета всех налоговых обязательств компании перед государством. Налоговые обязательства должны быть правильно оценены и отражены в финансовой отчетности. Неправильный учет может привести к штрафам и неудобствам при проверке со стороны налоговых органов.

Сроки подачи налоговой отчетности

Важным аспектом при подведении итогов финансового года является своевременная подача налоговой отчетности. В каждой стране установлены определенные сроки подачи отчетности, которые должны быть соблюдены. Невыполнение этих сроков может привести к наложению штрафов и санкций со стороны налоговых органов.