Изменения и особенности налогообложения

В 2024 году налогообложение недвижимого имущества будет подвержено ряду изменений и особенностей, которые необходимо учесть.

- Увеличение налоговых ставок. Ожидается увеличение ставок налога на недвижимость для различных категорий собственников. Это может привести к увеличению налоговых платежей и повышенным расходам для владельцев недвижимости.

- Введение дополнительных налоговых обязательств. Помимо увеличения ставок налога на недвижимость, владельцам недвижимости также могут быть предъявлены дополнительные налоговые обязательства, такие как налог на использование земли или налог на коммерческую недвижимость.

- Изменение правил учета и оценки недвижимости. В 2024 году могут быть введены новые правила учета и оценки недвижимого имущества, что может повлиять на итоговую стоимость и налогооблагаемую базу.

- Обязательная декларация недвижимого имущества. Владельцам недвижимости может потребоваться представить декларацию о своем имуществе и его стоимости для целей налогообложения. Это позволит налоговым органам более точно определить налоговую базу и правильно исчислить налоговые обязательства.

- Введение системы онлайн-отчетности. В 2024 году может быть введена система онлайн-отчетности, позволяющая владельцам недвижимости представлять отчетность по налогам через интернет. Это сделает процесс подачи отчетности более удобным и эффективным.

В целом, изменения и особенности налогообложения недвижимого имущества в 2024 году могут существенно повлиять на владельцев недвижимости и вызвать увеличение налоговых платежей

Поэтому важно быть в курсе новых правил и грамотно планировать свои финансовые затраты

Порядок уплаты налога на имущество в 2024 году

Налог рассчитывает ИФНС самостоятельно, а заплатить его можно в пару кликов на сайте. Но все же есть некоторые нюансы и особенности, о которых стоит помнить.

Куда и как оплачивать налог

ФНС высылает владельцу недвижимости налоговое уведомление с суммой платежа. До 1 ноября все собственники, которые не относятся к льготным группам, должны его получить. Уведомление отправляется двумя способами:

- через «Почту России» заказным письмом – его нужно получить по адресу или в отделении почты лично;

- через личный кабинет налогоплательщика на официальном сайте ФНС в электронном виде.

Если налогоплательщик зарегистрировал ЛК, то уведомление придет автоматически туда. В этом случае по почте могут выслать бумажный носитель, только если специально его запросить. В личном кабинете, кроме отображения суммы налога, сверху появится отсчет до крайнего срока оплаты:

Оплата налога на имущество физических лиц возможна разными способами:

- в личном кабинете на сайте ФНС – картой любого российского банка;

- на сайте налоговой без регистрации – оплата производится по номеру квитанции или через заполнение формы с указанием данных налогоплательщика, суммы к уплате;

- через «Госуслуги»;

- онлайн через сервисы Сбербанка и других банков, где есть карта или счет;

- при личном посещении банка с бумажной квитанцией.

Уплатить налог можно любым удобным способом, практически всегда комиссии не будет, или она взимается в минимальном размере.

Срок уплаты налога на имущество физических лиц в 2024 году

Налоговое уведомление приходит до 1 ноября, а оплатить все имущественные налоги нужно в течение следующего месяца. То есть, срок уплаты налога на имущество – не позднее 1 декабря года, который следует за истекшим периодом. За 2022 год налог нужно было оплатить до 1 декабря 2023 года. Соответственно, за 2023 год – до 2 декабря 2024-го (т. к. 1 декабря в 2024-м выпадает на воскресение).

В 2023 году появилось одно исключение. Оно касается тех собственников недвижимости, которые были призваны по частичной мобилизации. Так как они считаются военнослужащими, то подпадают под действие льготы и освобождены от уплаты налога за один из объектов недвижимости. Кроме того, для них введена отсрочка – заплатить налог можно будет до 28 числа третьего месяца после увольнения со службы.

Уплата за ребенка

Если у несовершеннолетнего лица (ребенка) в собственности имеется недвижимый объект или доля в нем, то родители или официальные опекуны обязаны оплачивать за него налоги до его совершеннолетия.

Исключение составляют дети-инвалиды, которые освобождены от налоговых обязательств на федеральном уровне.

Возврат переплаты

С 2023 года в России вводится единый налоговый платеж, но физлиц он как раз и не касается – граждане могут пользоваться единым кошельком в ЛК, но это добровольный формат. Поэтому возврат излишне уплаченных средств возможен по обычной схеме в двух вариантах:

- можно оставить ее для уплаты по другим налогам или в следующем периоде;

- можно вывести излишек на банковский счет, указав его полные реквизиты.

Проще всего распорядиться переплатой в ЛК на сайте ФНС, там достаточно зайти в «Жизненные ситуации» и выбрать «Распорядиться переплатой»:

Также можно подать бумажное заявление в ИФНС – лично или заказным письмом. Бланк заявления можно скачать здесь:

| «Заявление на распоряжение переплатой по налогам»Для заполнения в бумажном виде |

Что делать при обнаружении ошибки расчета ФНС

Помимо переплаты или неправильно рассчитанной кадастровой стоимости, возможны и другие ошибки – например, если налог припишут кому-то другому, посчитают неправильно или используют неверные исходные данные.

Во всех этих случаях нужно обращаться в ФНС и требовать перерасчета. И снова – проще всего это сделать через ЛК налогоплательщика, но при необходимости всегда можно обратиться в ближайшую налоговую инспекцию – там подскажут, какое нужно заявление и какие документы к нему следует приложить.

Налоговые вычеты и льготы при уплате налога на имущество юридических лиц в 2024 году

В 2024 году в России предоставляются различные налоговые вычеты и льготы, которые позволяют юридическим лицам уменьшить сумму налога на имущество. Это помогает компаниям экономить на налогах и инвестировать средства в развитие бизнеса.

Одной из основных льгот является налоговый вычет на имущество, которое используется в производственных целях. Если юридическое лицо использует имущество для осуществления своей основной деятельности, то оно имеет право получить вычет в размере 100% стоимости данного имущества.

Кроме того, существуют также другие виды налоговых льгот. Например, юридические лица, осуществляющие деятельность в определенных регионах, могут быть освобождены от уплаты налога или получить сниженные ставки налогообложения. Такие льготы устанавливаются законодательством Российской Федерации.

Важно отметить, что для получения налоговых вычетов и льгот необходимо соблюдение определенных условий. Часто требуется наличие соответствующих документов, подтверждающих осуществление определенных видов деятельности или использование имущества в производственных целях

Также, компания должна своевременно и правильно заполнять налоговую отчетность и соблюдать все налоговые обязательства.

Налоговые вычеты и льготы при уплате налога на имущество юридических лиц в 2024 году могут стать значительной помощью для компаний, позволяя им сэкономить средства и направить их на инвестиции в развитие бизнеса

Важно для каждой организации изучить возможности получения таких вычетов и использовать их в соответствии с законодательством страны

Как рассчитать налог на имущество организаций в 2023 году: пошаговая инструкция

Налог на имущество юрлиц рассчитывают сами компании, поэтому важно понимать основные нюансы расчета

Налоговая база

Налоговой базой считается стоимость недвижимого имущества, а вот с ее расчетом есть нюансы. Чтобы рассчитать налог на имущество юридического лица, все объекты делят на две категории:

- которые учитываются по среднегодовой стоимости,

- которые учитываются по кадастровой стоимости.

Объекты, относящиеся ко второй категории (кадастр), определяются каждым регионом ежегодно. Если недвижимость не окажется в списке, значит, автоматически она переходит в первую категорию.

Если у компании несколько объектов недвижимости, то налоговую базу надо рассчитывать отдельно для каждого.

Расчет по кадастровой стоимости

В данном случае организация должна применять в качестве базы кадастровую стоимость – ее можно посмотреть в ЕГРН.

Если недвижимость на 100% принадлежит компании, то и налоговая база равна полной кадастровой стоимости. Но бывает, когда недвижимость лишь частично принадлежит компании. Например, она выкупила несколько помещений в офисном центре. Соответственно, нужно считать долю этих помещений в общей площади здания. И с учетом этого рассчитывать налоговую базу.

Пример: фирме принадлежат помещения на 200 квадратных метров, а все здание имеет площадь 2000 квадратов. При этом кадастровая стоимость равна 20 миллионам рублей.

В этом случае налоговая база считается так:

Налоговая база = 20 000 000 * 200 / 2 000 = 2 000 000 рублей

Расчет по кадастровой стоимости – не самый приятный вариант для юрлица, так как власти ее могут пересчитывать периодически в сторону повышения, а стоимость не учитывает износ.

Расчет по среднегодовой стоимости

Любая недвижимость ежемесячно немного теряет в цене, что учитывает амортизация. Для расчета налога нужно знать, сколько стоил объект на начало расчетного периода и размер этой самой амортизации.

Формула такая: нужно сложить стоимость здания за каждый месяц календарного года – от 1 января до 31 декабря. Получится 13 слагаемых (первоначальная сумма + 12 месяцев амортизации). А после эту сумму поделить на 13 – это и будет налоговая база.

Например, здание стоит 1 миллион рублей. Ежемесячная амортизация составляет 50 тысяч. Таким образом, налоговая база равна:

Здесь среднегодовая стоимость рассчитывается по данным бухучета компании, а благодаря учету износа фирма не платит лишних налогов.

Ставка налога на имущество организаций на 2023 год

Налоговые ставки каждый регион устанавливает на свое усмотрение. Главное, что они не могут превышать пороговых значений:

- если база рассчитывается по среднегодовой стоимости – максимум 2,2%;

- если база учитывает кадастровую стоимость – максимум 2%.

Как правило, регионы устанавливают максимально возможную ставку, потому что это один из источников доходов. Хотя для некоторых категорий объектов при этом могут предоставляться льготы. Все это регулируется .

Формула и примеры расчета налога и авансовых платежей

Формула расчета самого налога проста – нужно всего лишь перемножить налоговую базу и ставку:

Пример: при налоговой базе в 50 миллионов рублей и ставке 2% налог будет равен:

Налог = 50 000 000 * 0,02 = 1 000 000 рублей

Но мы уже говорили, что почти всегда у организаций есть авансовые платежи. Для них сумма рассчитывается в зависимости от того, как считается база. Если по кадастровой стоимости, то нужно годовой налог поделить на 4 равных платежа. И тогда узнаем размер авансового платежа за квартал.

Пример: допустим объект стоит 10 миллионов рублей, а ставка в регионе – 2%.

Тогда квартальный платеж равен:

Авансовый платеж = 10 000 000 * 0,02 / 4 = 50 000 рублей

Если же налоговая база считается по среднегодовой стоимости, то также складываем цену здания с учетом амортизации и делим на количество месяцев (4, 7 или 10 – если надо считать за квартал, полугодие и 9 месяцев).

Пример: объект стоит 10 миллионов рублей, и каждый месяц с него списывается амортизация на 100 тысяч рублей. Надо посчитать авансовый платеж за квартал.

Расчет будет такой:

Налоговая база = (10 000 000 + 9 900 000 + 9 800 000 + 9 700 000) / 4 = 9 850 000 рублей

Это был расчет налоговой базы, дальше ее нужно умножить на ставку. Например, она равна 2,2%, тогда авансовый платеж за квартал составит:

Авансовый платеж = 9 850 000 * 0,022 / 4 = 54 175 рублей

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

-

С 2023 года вводится бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости ( НК РФ, ч. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

Новую форму, формат и порядок заполнения декларации по налогу на имущество ФНС утвердила Приказом от 24.08.2022 № ЕД-7-21/766@. Первый раз сдать отчет согласно этому приказу надо по итогам 2022 года.

-

Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

-

С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, НК РФ в редакции Закона № 263-ФЗ).

Вопрос-ответ:

Какие изменения в налогообложении недвижимого имущества ожидаются в 2024 году?

В 2024 году планируются изменения в налогообложении недвижимого имущества. Одно из главных изменений касается увеличения ставки налога на недвижимость для владельцев коммерческой недвижимости. По предварительной информации, ставка налога может быть увеличена до 2% от кадастровой стоимости имущества. Кроме того, возможно введение новых налоговых льгот для владельцев жилой недвижимости.

Какие особенности налогообложения недвижимого имущества будут действовать в 2024 году?

В 2024 году будут действовать особенности по налогообложению недвижимого имущества. В первую очередь, владельцы недвижимости должны будут учесть повышение ставки налога для коммерческой недвижимости. Кроме того, владельцы жилой недвижимости могут рассчитывать на получение новых налоговых льгот, которые будут введены для поддержки определенных категорий населения.

Какие изменения ставок налога на недвижимость ожидаются в 2024 году?

В 2024 году ожидается увеличение ставок налога на недвижимость. Прежде всего, ставка налога для владельцев коммерческой недвижимости может быть увеличена до 2% от кадастровой стоимости имущества. Ставка налога для владельцев жилой недвижимости останется без изменений или может быть увеличена в зависимости от решения местных властей. В целом, изменения ставок налога на недвижимость будут направлены на увеличение доходов бюджета и сокращение налоговых льгот.

Какие налоговые льготы будут предоставляться владельцам жилой недвижимости?

В 2024 году будут предоставляться новые налоговые льготы владельцам жилой недвижимости. Точные условия и размеры льгот пока не уточнены, однако планируется, что льготы будут предоставляться определенным категориям населения. Например, семьям с детьми или пенсионерам. Целью введения новых налоговых льгот является социальная поддержка различных групп населения и снижение налогового бремени населения в сфере жилищного обеспечения.

Какие изменения в налогообложении недвижимого имущества ожидаются в 2024 году?

В 2024 году ожидается введение новых правил налогообложения недвижимого имущества. Согласно предварительным данным, планируется изменение ставок налога на недвижимость, а также введение новых налоговых льгот для определенных категорий налогоплательщиков.

НДС

Изменения затронули и уплату отдельных видов налогов. Приведем основные моменты, которые надо учесть плательщикам НДС.

-

Согласно НК РФ НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров, выполнения и оказания (в том числе для собственных нужд) работ и услуг за истекший налоговый период равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом.

-

При выставлении покупателю счета-фактуры лицами, не являющимися плательщиками НДС (освобожденными от уплаты НДС), а также при реализации товаров (работ, услуг), которые не облагаются НДС, соответствующую сумму налога, указанную в счете-фактуре, следует уплатить не позднее 28-го числа месяца, следующего за истекшим кварталом. Об этом сказано в НК РФ (в редакции Закона № 263-ФЗ).

-

Налоговые агенты, приобретающие работы, услуги у иностранных лиц (не состоящих на учете), с 2023 года больше не должны перечислять в бюджет удержанный НДС вместе с уплатой денежных средств продавцу. Сумма налога будет уплачиваться в общем порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом ( НК РФ в редакции Закона № 263-ФЗ).

-

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму начисленного налога, полученная разница учитывается на едином налоговом счете. При этом заявить к возврату на расчетный счет или зачету в счет будущих платежей налогоплательщик сможет только сумму, которая учтена на едином налоговом счете и формирует положительное сальдо.

-

Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом ( НК РФ). Однако за IV квартал 2022 года уплатить НДС необходимо уже в новые сроки (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1, НК РФ):

-

1/3 – не позднее 30 января 2023 года, 1/3 – не позднее 28 февраля 2023 года, 1/3 – не позднее 28 марта 2023 года;

-

не позднее 30 января 2023 года, если счет-фактура выставлен лицами, не являющимися плательщиками НДС.

Кто и когда должен отчитываться по налогу на имущество организаций

Сдача отчётности по имущественному налогу — обязанность всех юридических лиц, владеющих налогооблагаемым имуществом. Согласно положениям ст. 373 НК РФ, сдавать декларацию по имущественному налогу для юридических лиц должны:

-

все российские предприятия;

-

зарубежные компании, которые работают в России через официальных представителей;

-

иностранные организации, работающие в России без представительства, но при этом имеющие в собственности российскую недвижимость.

Для налогоплательщиков, которые применяют льготные спецрежимы, правовыми нормами предусмотрены послабления. Если стоимость облагаемого имущества определяется по среднегодовым показателям, то организация на спецрежиме освобождается от уплаты налога с имущества.

Например, если компания на упрощёнке владеет недвижимостью, облагаемой по кадастровой стоимости, то платить по нему налог и отчитываться в ФНС не придётся. Другие послабления для отечественных и иностранных компаний, работающих на территории РФ, приведены в п. 1.2 ст. 373 НК РФ.

Индивидуальные предприниматели и физические лица отчётность по налогу на имущество не сдают — такие налогоплательщики освобождены от обязанности рассчитывать налог. За них это делает ФНС и присылает им специальные уведомления, по которым ИП и физлица и уплачивают налог.

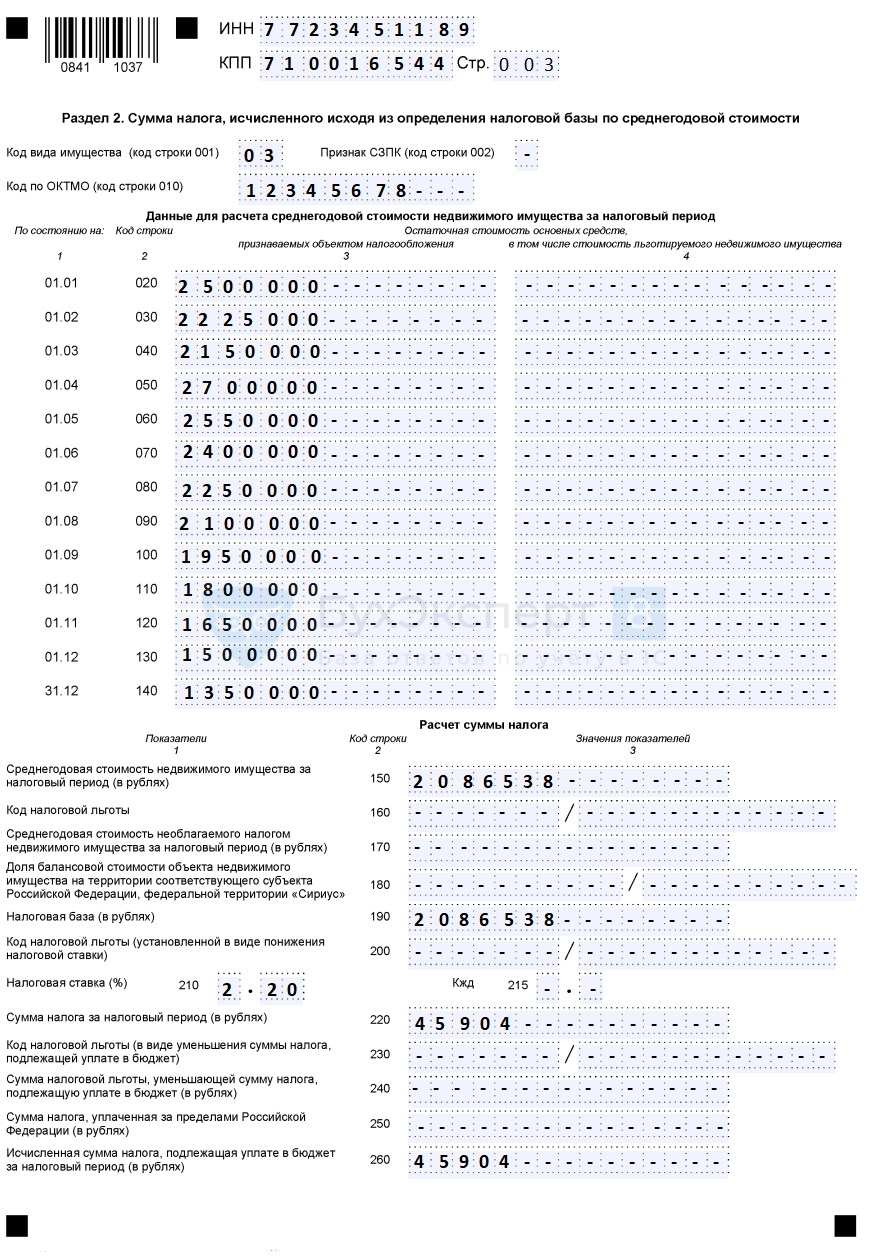

Как рассчитать налог на имущество

Налог рассчитывают исходя из среднегодовой стоимости (п. 1 ст. 375 НК РФ) либо кадастровой стоимости имущества (п. 2 ст. 375, ст. 378.2 НК РФ).

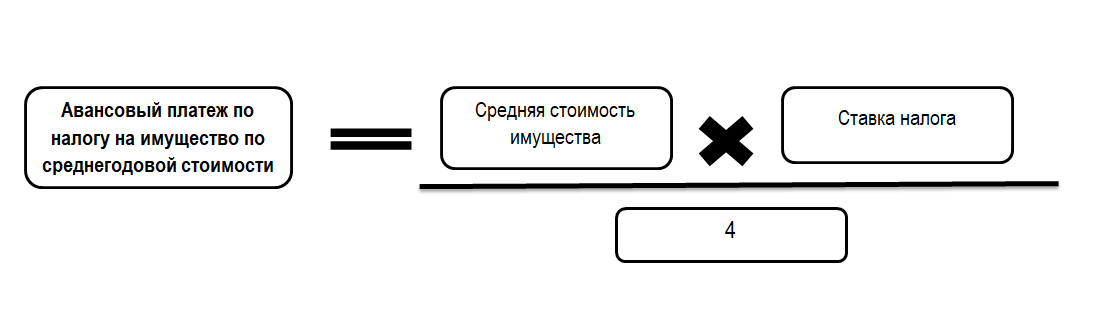

Расчет по среднегодовой стоимости

Авансовый платеж рассчитывается по формуле:

Формула расчета среднегодовой стоимости имущества:

Сумма налога определяется так:

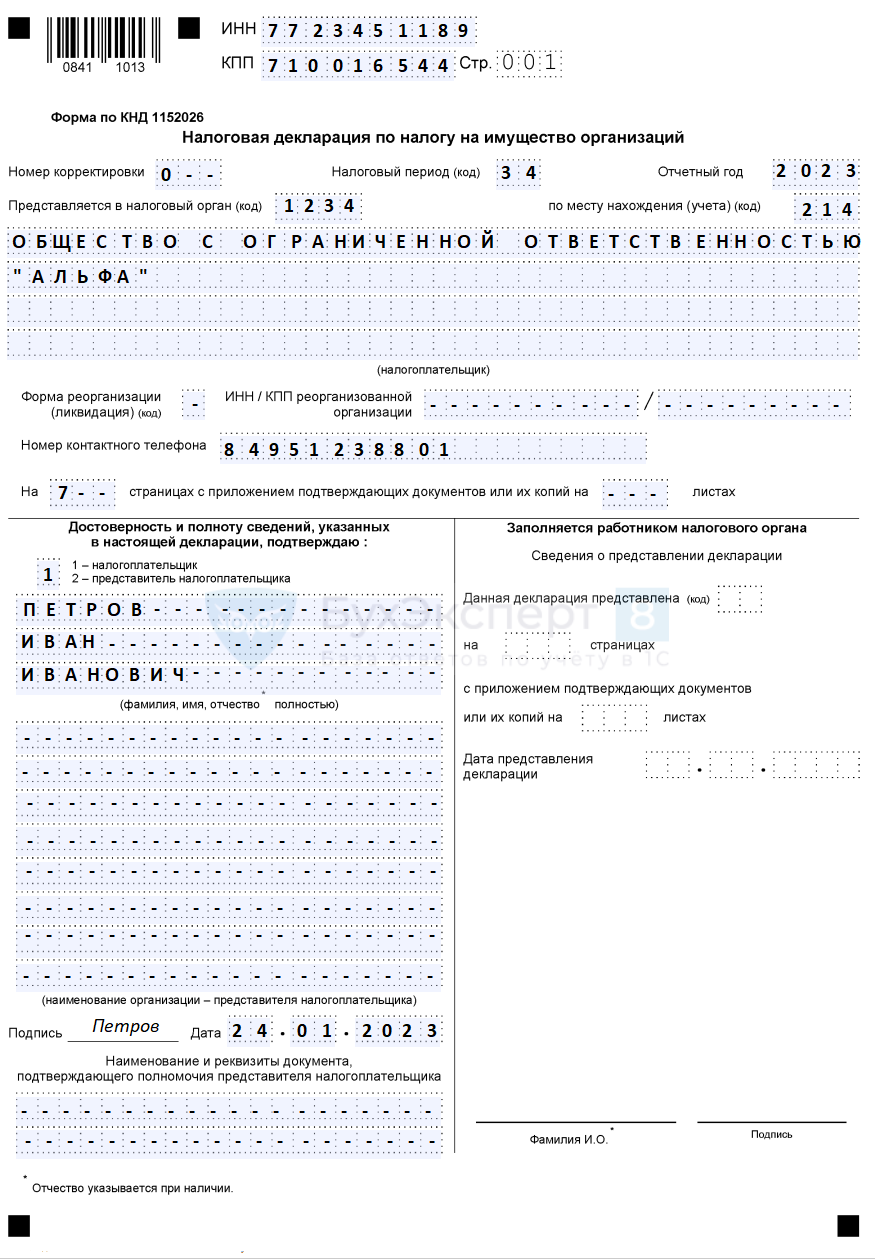

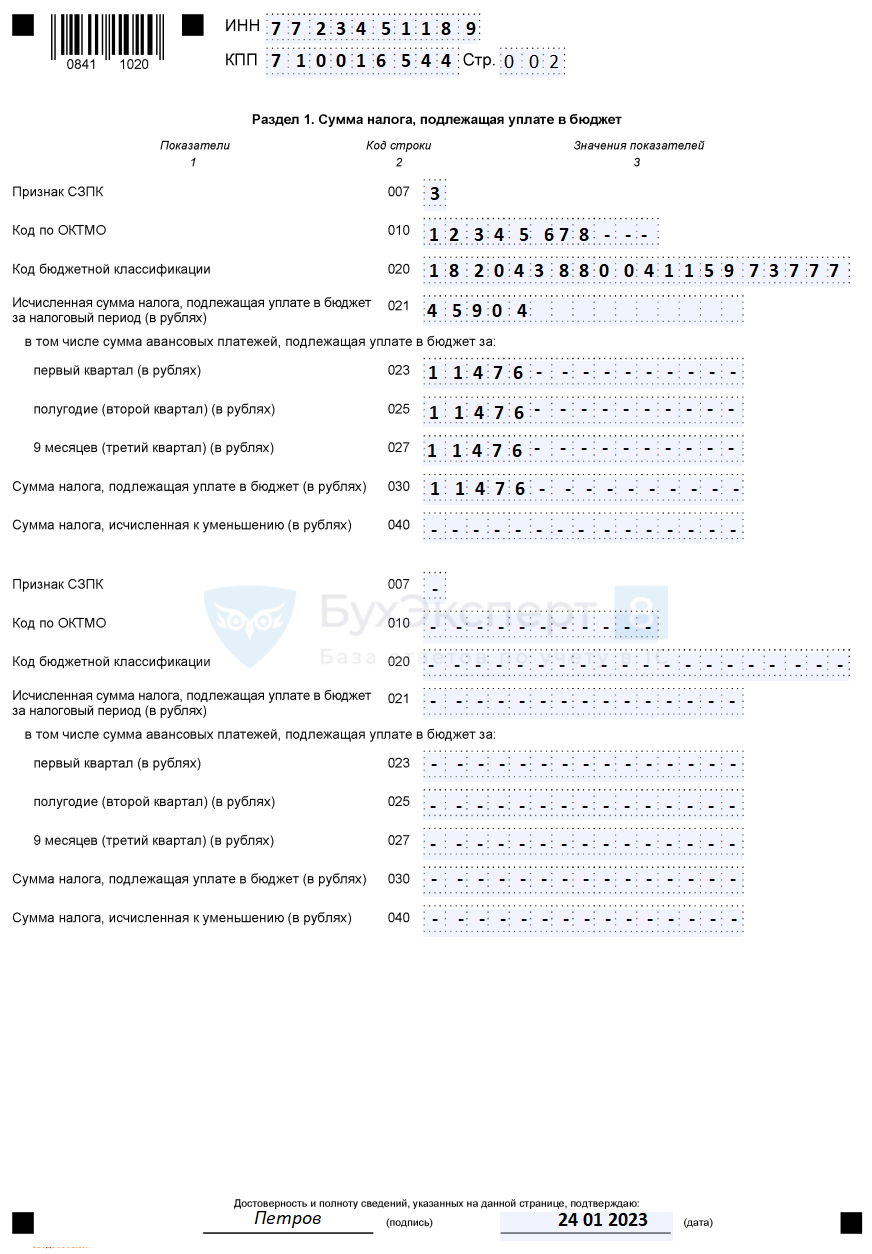

Рассчитаем среднегодовую стоимость налога на имущество организаций за 2023 год компании ООО «Альфа».

| Отчетная дата | Остаточная стоимость |

| 1 января 2023 | 2 500 000 |

| 1 февраля 2023 | 2 225 000 |

| 1 марта 2023 | 2 150 000 |

| 1 апреля 2023 | 2 700 000 |

| 1 мая 2023 | 2 550 000 |

| 1 июня 2023 | 2 400 000 |

| 1 июля 2023 | 2 250 000 |

| 1 августа 2023 | 2 100 000 |

| 1 сентября 2023 | 1 950 000 |

| 1 октября 2023 | 1 800 000 |

| 1 ноября 2023 | 1 650 000 |

| 1 декабря 2023 | 1 500 000 |

| 31 декабря 2023 | 1 350 000 |

Заполнение декларации по налогу на имущество по среднегодовой стоимости

Расчет по кадастровой стоимости

В каждом регионе ежегодно проводится согласование и утверждение кадастрового перечня недвижимости. В него включаются различные типы объектов:

- многоквартирные и наемные дома;

- административные и торговые комплексы;

- здания и помещения, предназначенные для магазинов, офисов, общественного питания и бытового обслуживания.

Информация о таком списке объектов и всех внесенных изменениях регулярно публикуется на официальном сайте субъекта РФ или на сайте регионального правительства.

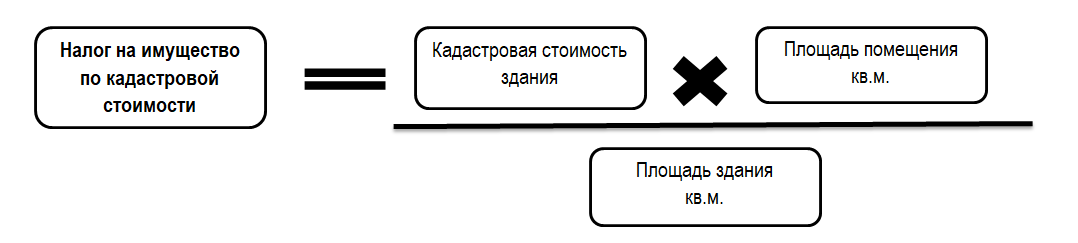

Налог считается по формуле:

Кадастровую стоимость можно узнать на сайте Росреестра.

Если налог нужно посчитать только по одному помещению, а установлена кадастровая стоимость всего здания, высчитать налоговую базу можно по площади помещения:

Уточнение суммы налога

Проведение сверки по налогу на имущество организаций налоговики рекомендуют проводить в начале года (Письмо ФНС от 28.11.2023 N БС-4-21/14912@). При этом можно:

- заявить налоговые льготы за истекший период;

- обратиться с просьбой о прекращении налогообложения в связи с гибелью или уничтожением объекта налогообложения;

- сообщить о прекращении исчисления налога в связи с принудительным изъятием имущества.

Разобраться с возможными расхождениями между данными компании и сведениями из Единого госреестра налогоплательщиков нужно в течение первого квартала календарного года.

Начиная со второго квартала налоговые органы проводят массовый расчет налога на имущество организаций (для объектов, налоговая база по которым определяется по кадастровой стоимости) за истекший налоговый период.

После получения из инспекции сообщения, в котором указана сумма налога, и при несогласии с ней компания вправе представить налоговикам пояснения по форме, утв. Приказом ФНС от 28.08.2023 N ЕД-7-21/577@. Они подаются в течение 20 рабочих дней со дня получения сообщения.

Налог на имущество физических лиц в 2024 году

В 2024 году налог на имущество физических лиц во всей России будет исчисляться, исходя из кадастровой стоимости объектов недвижимости. Также не будет больше применяться корректирующий коэффициент равный 0,8. Он будет не больше 0,6. Ставка налога установлена в размере 0,1% от налоговой базы. Закон позволяет регионам или отдельным городам увеличивать ставку налога на 0,2 пункта или вообще отменить. При расчете налога на имущество также применяется вычет равный в размере 10 м2 для комнат, 20 м2 для квартиры, 50 м2 для частного дома и один миллион, если речь идет о едином недвижимом комплексе с жилым домом

Важно! С 01.01.2024 вычет применяется по отношению к комнатам и долям имущества. Если в собственности несколько объектов, то льготы применяются только на какой-то один вид имущества

А вот если площадь имущества меньше вычета, то оплачивать налог не придется. В отдельных регионах ставки налога зависят от стоимости имущества. Например, в Москве ставки выглядят следующим образом.

| Стоимость жилья, тыс. руб. | Ставка налога, % |

| 10 000 – 20 000 | 0,15 |

| 20 000 – 50 000 | 0,2 |

| Больше 50 000 | 0,3 |

К примеру, если речь идет о московских апартаментах, то ставка налога равна 0,5 % для площади до 150 м2, а все последующие квадратные метры оплачиваются по ставке 2 %. Ставка налога на гаражи в Москве составляет 0,1%, а хозяйственные строения оцениваются в 0,3%. Тоже самое касается и других регионов, поэтому при определении налога на имущество физических лиц, необходимо выяснить условия ставкам, коэффициентам и т.д. в вашем регионе.

Единый налоговый платеж

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество организаций;

-

земельный налог;

-

транспортный налог;

-

единый налог при УСНО;

-

страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

-

в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

-

через «Личный кабинет налогоплательщика».

Новшества в 2024 году

В 2024 году были введены ряд новшеств в правила налогообложения имущества организаций.

- Уточнение категорий имущества подлежащего налогообложению. Теперь в расчет налога включаются не только основные средства и нематериальные активы, но и интеллектуальная собственность, включая товарные знаки и патенты.

- Установление новых ставок налога. Ставки налога для различных категорий организаций и типов имущества были пересмотрены с учетом инфляции и экономической ситуации. Теперь налоговая ставка может быть увеличена или снижена в зависимости от ряда факторов, таких как местонахождение организации и ее размер.

- Введение системы электронного декларирования. Организации теперь обязаны представлять отчеты о своем имуществе в электронном виде. Это позволяет ускорить процесс обработки деклараций и уменьшить вероятность ошибок.

- Ужесточение ответственности за нарушение налоговых правил. Введены более строгие штрафы и санкции за налоговые преступления и недекларирование имущества. Также организации с большими долгами по налогам могут быть лишены различных привилегий и льгот.

Все эти новшества направлены на улучшение системы налогообложения имущества организаций и обеспечение гармоничного функционирования рынка.

Льготы по налогу на имущество

Необходимо знать, что существуют льготы по налогу на имущество. Для того чтобы получить льготы, необходимо, чтобы имущество использовалось в личных целях, а не в коммерческих. Льготы распространяются только на один объект каждого вида недвижимости. Например, если у человека две квартиры, то льгота будет распространяться только на одну квартиру, а если у него квартира и комната, то у него будут две льготы и на квартиру и на комнату. Для получения льготы необходимо написать заявление в налоговый орган. От налога на имущество освобождаются следующие категории лиц:

| Дети инвалиды |

| Инвалиды 1 и 2 группы |

| Инвалиды с детства |

| Герои Советского Союза |

| Герои России |

| Участники ВОВ |

| Члены семей военнослужащих, потерявшие кормильца |

| Пенсионеры |

| Военнослужащие и уволенные из армии |

| Родственники военнослужащих и госслужащих, которые погибли при исполнении служебного долга |

| Россияне, выполнявшие государственный долг в Афганистане и др. странах |

| Лица, подвергшиеся радиации при катастрофе в Чернобыле, на Семипалатинском полигоне, на ПО «Маяк» |

| Лица, принимавшиеся участие в ядерных испытаниях |

| другие категории лиц в соответствии с российским законодательством |

Полный список приведен в статье 407 налогового Кодекса РФ. В 2024 году у лиц предпенсионного возраста будут налоговые льготы по налогу на имущество физических лиц. Это сказано в законе № 378 от 30.10.2024. По налогу на имущество физических лиц льготой будет освобождение от уплаты налога по одному объекту определённого вида имущества.

Кто не должен платить налог на имущество в 2023 году

На федеральном уровне перечень льгот по уплате налога на имущество физлиц установлен в соответствии со ст. 407 НК РФ.

От уплаты налога на имущество в 2023 году освобождены

-

Герои Советского Союза и герои РФ, а также лица, награжденные орденом Славы трех степеней;

-

инвалиды I и II групп инвалидности; инвалиды с детства, дети-инвалиды;

-

участники ВОВ и других боевых операций по защите СССР, а также ветераны боевых действий;

-

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, имеющие общую продолжительность военной службы 20 лет и более;

-

члены семей военнослужащих, потерявшие кормильца;

-

пенсионеры, получающие пенсию по старости;

-

родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

-

граждане, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

-

физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок.

Все перечисленные категории граждан освобождаются от уплаты налога только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Это значит, что если, к примеру, пенсионеру принадлежит две квартиры, то освобождение действует только в отношении одной из них. За другую квартиру он должен уплачивать налог на общих основаниях. Если же у него в собственности находится квартира и жилой дом (разные объекты недвижимости), то освобождение от уплаты налога распространяется и на квартиру, и на дом. Также следует учитывать, что освобождение применяется только к объектам недвижимости, которые не используются в предпринимательской деятельности (п. 2 ст. 407 НК РФ). И если тот же самый пенсионер использует принадлежащий ему жилой дом, скажем, в качестве магазина или автосервиса, то освобождение от уплаты налога он получит только в отношении квартиры, а за дом придется заплатить налог.

Наряду с федеральными льготами в регионах могут быть установлены и дополнительные льготы по налогу на имущество физлиц. Узнать, какие и кому льготы положены в вашем регионе, можно при помощи специального

.

Помимо льгот, физлица при уплате налога на имущество в 2023 году вправе рассчитывать на применение налогового вычета.