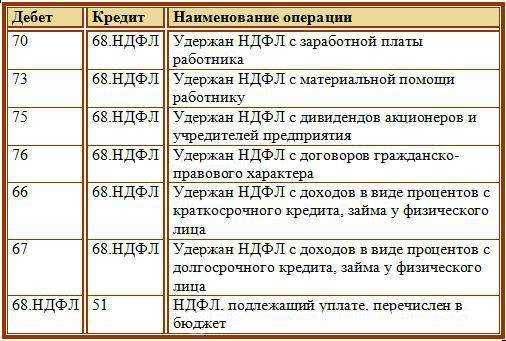

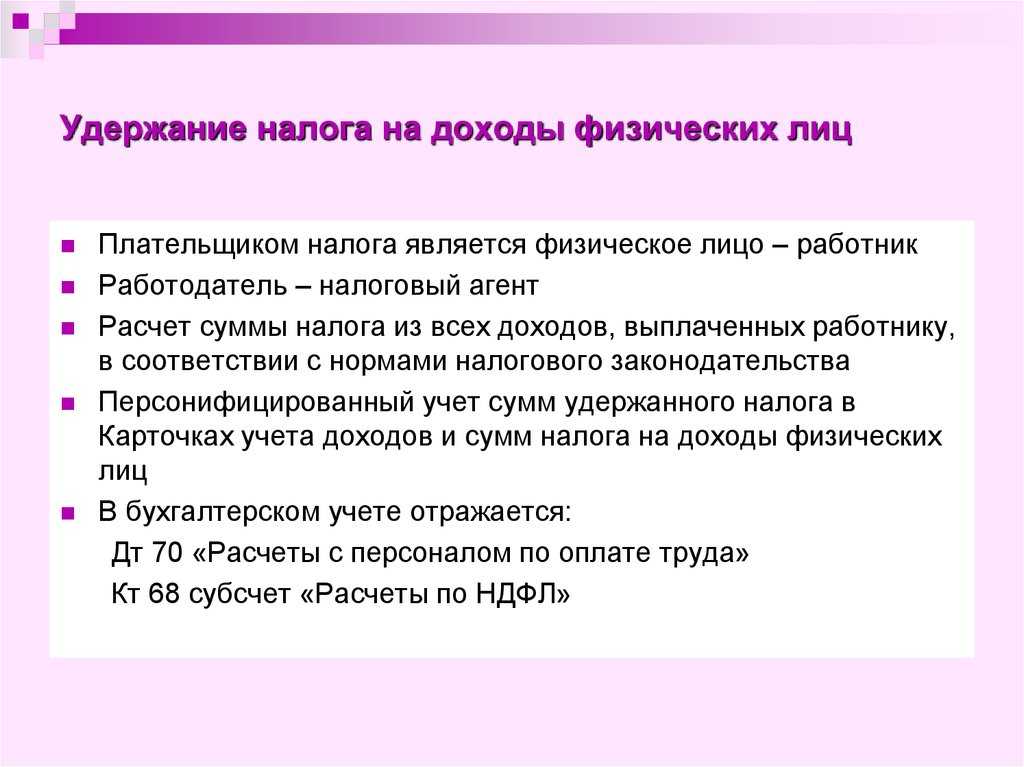

Шаг 2. Поиск работников только с одной датой получения дохода

Ситуация, когда в Начислении зарплаты и взносов расчет НДФЛ по сотруднику выполнен в одну строку – не всегда ошибка. Но она может возникать и по ошибке. Например:

- Если в момент расчета зарплаты распроведена Ведомость на аванс – Проблема расчета НДФЛ с зарплаты, если распроведена ведомость на аванс

- Если нарушена последовательность работы с документами и налог с аванса случайно рассчитался в другом межрасчетном документе уже после его выплаты – в документе Начисление зарплаты и взносов налог за месяц не будет уменьшен на НДФЛ с аванса. В результате сумма налога будет завышена.

Поэтому, чтобы сэкономить время на проверку, до точечного разбора проблем по сотрудникам, лучше сразу отловить всех работников с расчетом НДФЛ в одну строку и проверить их. Если расчет ошибочный, решение будет зависеть от причины проблемы. Например:

- Если причина в распроведенной Ведомости на аванс, чтобы исправить ошибку нужно провести Ведомость и пересчитать НДФЛ по сотрудникам.

- Если причина в нарушении последовательности, потребуется ее восстановить и пересчитать НДФЛ – эту ситуацию подробно разберем ниже на примере.

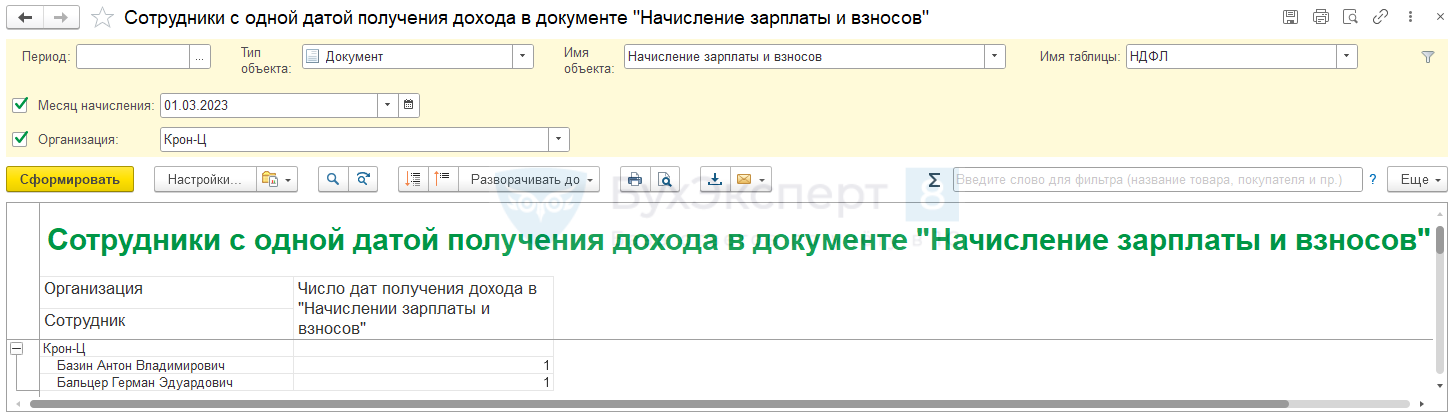

Отыскать сотрудников, по кому расчет налога выполнен только на одну дату получения дохода, можно также через Универсальный отчет. Построим его по табличной части НДФЛ документа Начисление зарплаты и взносов.

По сотрудникам, попавшим в отчет, проверяем:

- Проведены ли Ведомости на аванс.

- Какая дата получения дохода указана в начислении зарплаты – дата выплаты аванса или дата выплаты зарплаты за вторую половину месяца.

- Есть ли зарплата за ту половину месяца, по которой отсутствует расчет НДФЛ.

- Если выплаты есть, а НДФЛ нет, проверяем детали расчета в Подробном анализе НДФЛ (Налоги и взносы – Отчеты по налогам и взносам).

Разберем проверку на примере.

- Проверим, не связан ли такой расчет НДФЛ с непроведенными Ведомостями на аванс. Убедимся, что все Ведомости на аванс в программе проведены и пересчитаем сотрудника в Начислении зарплаты. Расчет все равно выполняется в одну строку.Это означает, что причина проблемы не в Ведомости на аванс.

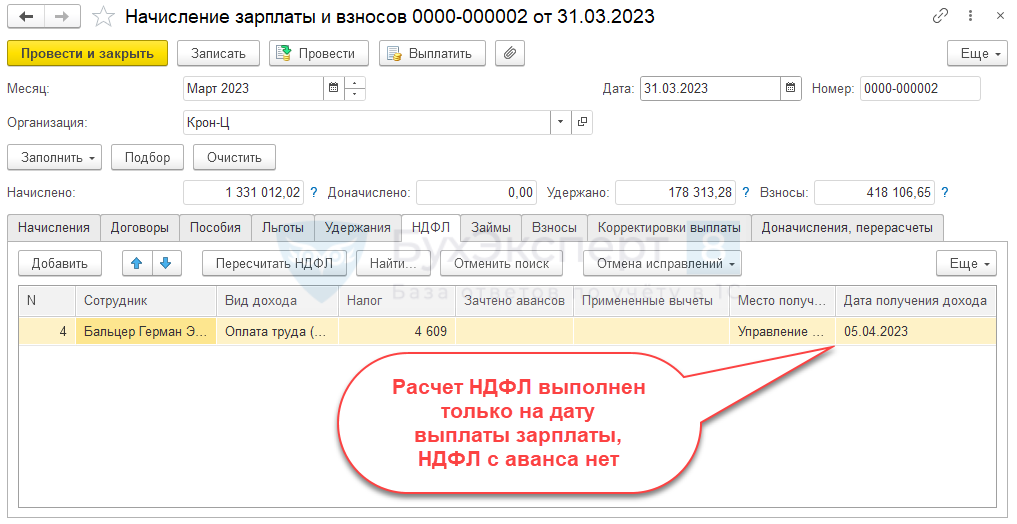

- Определим с зарплатой, за какую половину месяца проявилась проблема – с авансом или с зарплатой за вторую половину месяца. Расчет НДФЛ в Начислении зарплаты выполнен только на дату выплаты зарплаты за вторую половину месяца, 05.04.2023. Налог с аванса, выплаченного 20.03.2023, отсутствует.

- Проверим, начислялась ли сотруднику зарплата за первую половину месяца. Бальцер Э.Г. есть в мартовском документе Начисление за первую половину месяца, также он есть в Ведомости на выплату аванса. Сумма НДФЛ присутствует, как в документе начисления аванса, так и в Ведомости.Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023.

- Найдем ошибку в расчетах с помощью Подробного анализа НДФЛ по сотруднику. По отчету видно, что Бальцеру Э.Г. в марте выплачивалась премия в размере 20 000 руб., при ее выплате удержан НДФЛ в размере 2 600 руб. Однако с документе начисления премии сумма налога отличается и составляет 6 441 руб.Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Премия. Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода. Для устранения ошибки:

- Пересчитаем сотрудника в документе Премия. НДФЛ рассчитается корректно – в размере 2 600 руб.

- Пересчитаем работника в Начислении зарплаты и взносов – на вкладке НДФЛ появится строка по налогу с аванса.

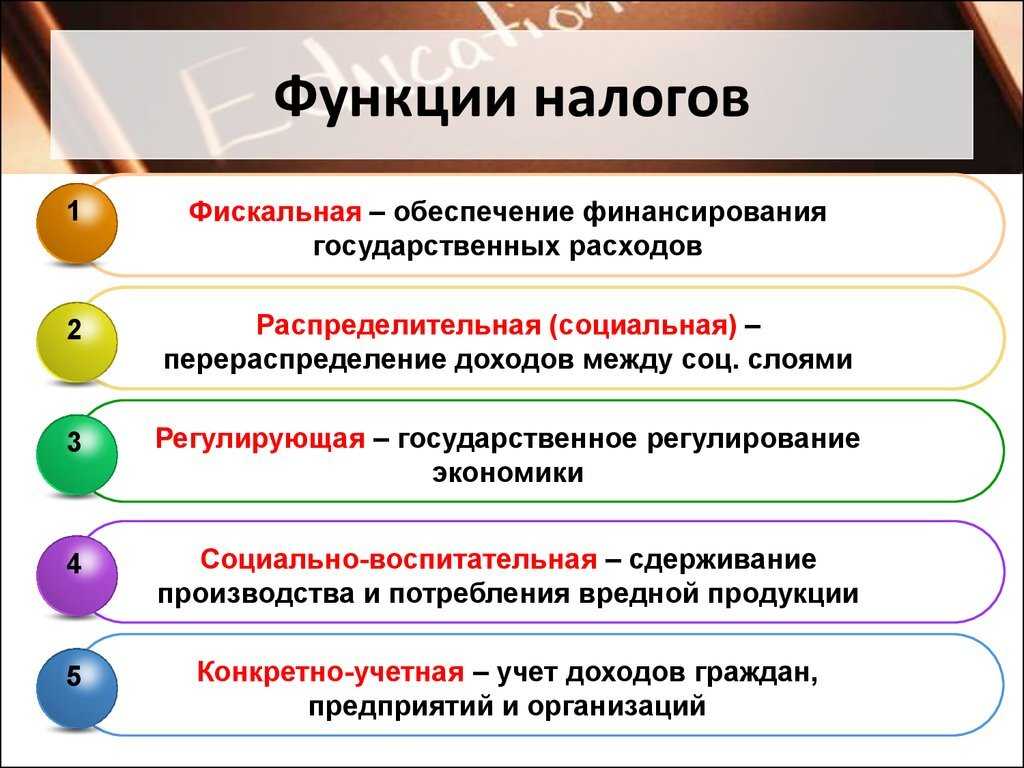

Что такое объекты налогообложения

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, почему обычные люди, предприниматели и компании становятся налогоплательщиками и в каких случаях какой налог придётся платить.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Я уже рассказывал о том, что такое налоги и сборы и какими они бывают.

Составил для вас шпаргалку по объектам налогообложения для конкретных налогов и сборов.

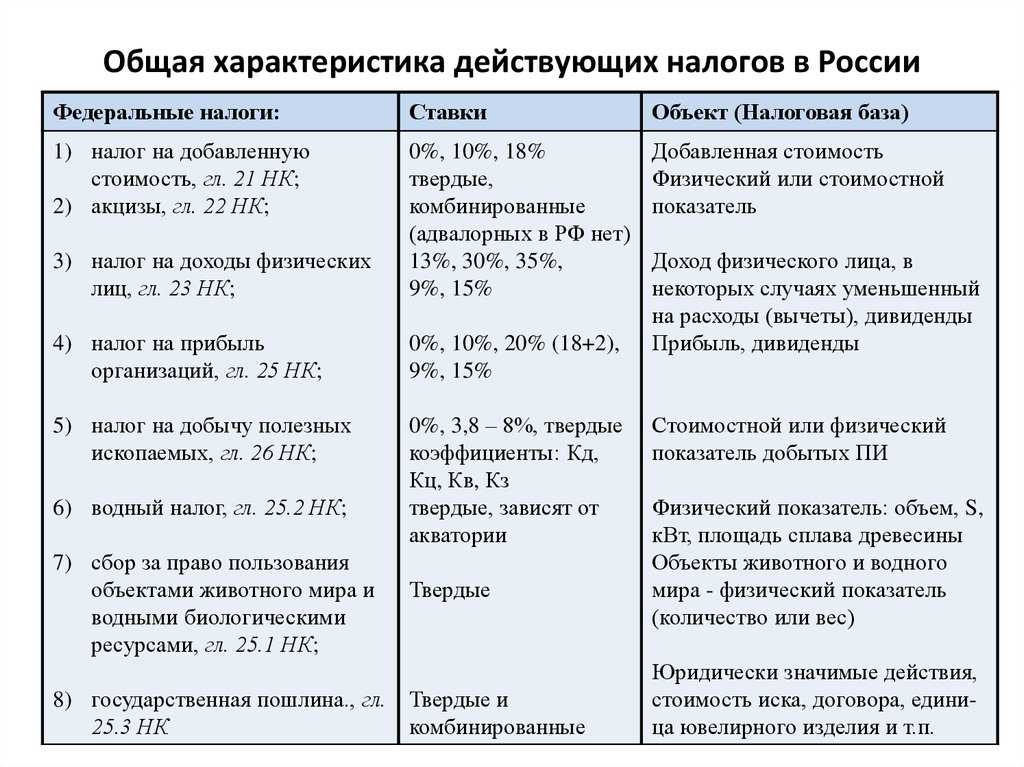

Объекты налогообложения для федеральных налогов

Налог на добавленную стоимость (НДС) — реализация (ст. 146 НК РФ). Если продали что-то — придётся платить. К подаркам это тоже относится.

Акцизы — реализация подакцизных товаров (ст. 182 НК РФ). Перечень подакцизных товаров содержится в ст. 181 НК РФ.

Налог на доходы физических лиц (НДФЛ) — доход физического лица (ст. 209 НК РФ).

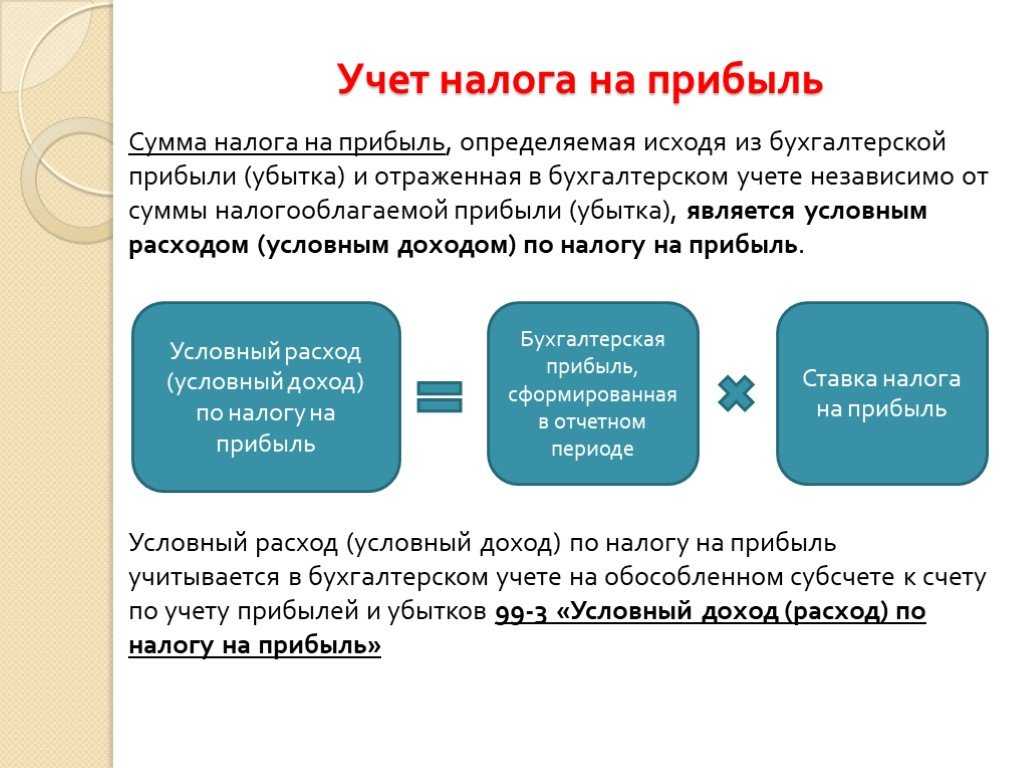

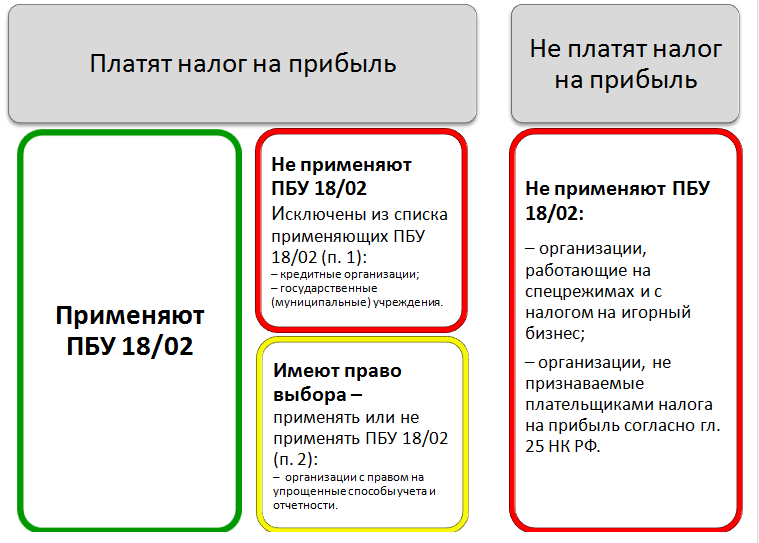

Налог на прибыль организаций — прибыль юридического лица, т.е. разница между его доходами и расходами (ст. 247 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов — добытые животные или биологические ресурсы (ст. 333.2 НК РФ). Перечень животных и биологических ресурсов смотрите в ст. 333.3 НК РФ.

Водный налог — использование водоемов для забора воды, сплава, гидроэнергетики и использование акваторий водоемов (ст. 333.9 НК РФ).

Государственная пошлина — обращение в государственные органы для совершения юридически значимых действий (ст. 333.16 НК РФ). Каких именно — смотрите в главе 25.3 НК РФ.

Налог на дополнительный доход от добычи углеводородного сырья — дополнительный доход от добычи углеводородного сырья на участке недр (ст.

Налог на добычу полезных ископаемых (НДПИ) — полезные ископаемые, добытые из недр и извлечённые из отходов добывающего производства (ст. 333.45 НК РФ).

Страховые взносы — выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ). Юридически страховые взносы, конечно, не налог, но я их для наглядности в этот раздел засунул — с точки зрения работодателя разницы нет.

Объекты налогообложения для региональных налогов

Транспортный налог — наземные, водные и воздушные транспортные средства (ст. 358 НК РФ).

Налог на игорный бизнес — игровые столы и автоматы; процессинговые центры букмекерских контор, тотализаторов, их интерактивных ставок; пункты приёма ставок букмекерских контор и тотализаторов (ст. 366 НК РФ).

Налог на имущество организаций — недвижимость (ст. 374 НК РФ).

Объекты налогообложения для местных налогов

Земельный налог — земельные участки (ст. 389 НК РФ).

Налог на имущество физических лиц — недвижимость (ст. 401 НК РФ).

Торговый сбор — движимое и недвижимое имущество, которое используется для торговли хотя бы один раз в течение квартала (ст. 412 НК РФ)

Объекты налогообложения для спецрежимов

Единый сельскохозяйственный налог (ЕСХН) — доходы минус расходы (ст. 346.4 НК РФ).

Упрощённая система налогообложения (УСН) — здесь объектов два. Налогоплательщик выбирает тот, который ему больше подходит. Первый — доходы. Второй — доходы минус расходы. Если понял, что из-за неправильно выбранного объекта платится слишком много налога или возникают сложности с учётом, то с нового года объект можно изменить (ст. 346.14 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своего объекта налогообложения, этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов (глава 26.

Патентная система налогообложения (ПСН) — потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности. Размер такого дохода определяет регион (ст. 346.47 НК РФ).

Размер НДФЛ

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы.

Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%.

К таким доходам относятся:

- заработная плата;

- доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.);

- продажа имущества, находившегося в собственности менее 5 лет (с 2016 года);

- сдача имущества в аренду;

- выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей.

- дивиденды от долевого участия в деятельности организаций (с 2015 года).

Если вышеперечисленные доходы получили физические лица, не являющиеся налоговыми резидентами России (находятся в стране менее 183 дней в году), тогда они облагаются подоходным налогом в размере 30% (для беженцев с 2014 года – 13%).

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физлицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

Сколько надо платить?

В большинстве случаев НДФЛ равен 13%. Но иногда эта цифра может увеличиваться.

НДФЛ составит 35%:

-

при получении выигрыша или приза в рекламном конкурсе, если сумма вознаграждения больше 4 000 рублей;

-

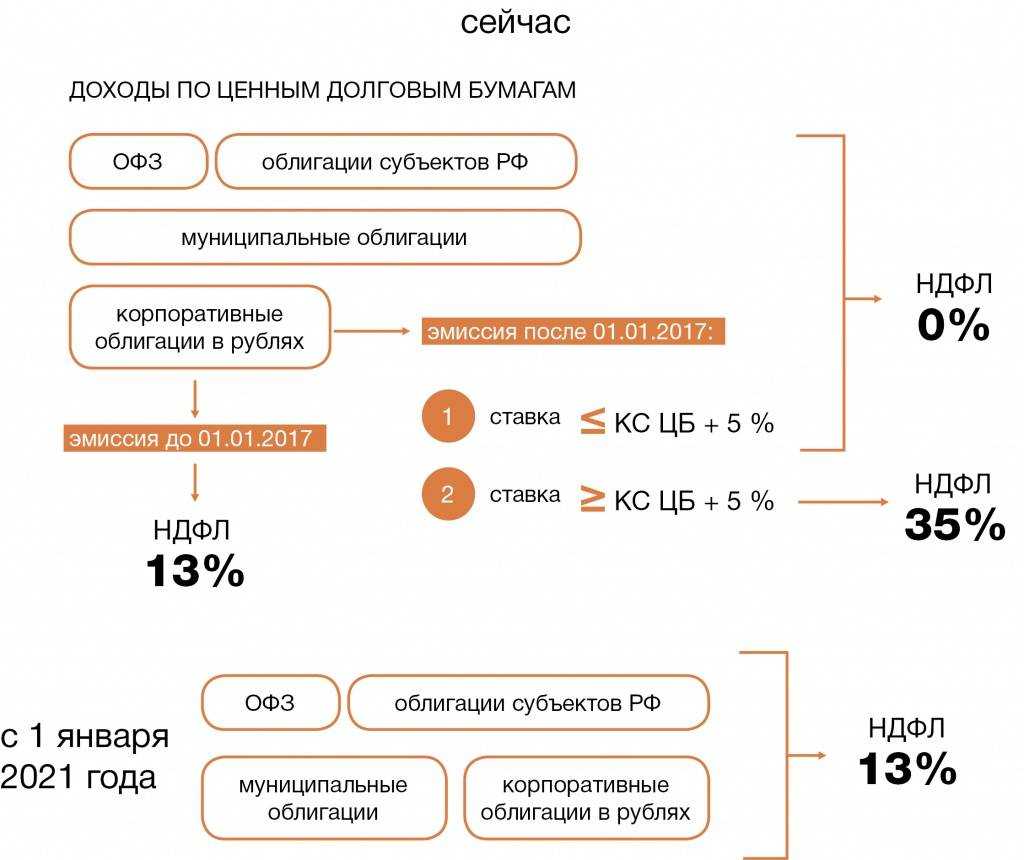

с доходов по вкладам в иностранной валюте и облигациям;

-

с материальной выгоды от экономии на процентах от средств, полученных в результате заключения договора займа с индивидуальным предпринимателем или организацией. Исключения составят займы на строительство и приобретение жилья или земельного участка для возведения жилых построек, а также рефинансирование банками и предоставление банковских карт;

-

при использовании пайщиками денег потребительских кооперативов.

НДФЛ в размере 30% назначается нерезидентам РФ. Это граждане, которые зарегистрированы и проживают на территории другой страны и проводят менее 183 календарных дней в России.

13% могут платить следующие нерезиденты:

-

высококвалифицированные специалисты,

-

наемные работники по патенту,

-

работники из стран ЕАЭС, работающие по трудовому или гражданско-правовому договору,

-

экипажи российских судов,

-

беженцы, репатрианты, граждане, получившие политическое убежище.

Подоходный налог 15% платят с 2021 года те, кто получают больше пяти миллионов рублей в год. В этом случае НДФЛ начисляется только с той части суммы, которая превысит 5 млн. 15% полагается уплачивать также тем, кто получает дивиденды от долевого участия в деятельности организаций.

Налог в 9% платят с прибыли по облигациям с ипотечным покрытием, выпущенным до 01.01.2007 и с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия.

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

Какие доходы не облагаются налогом?

С каких доходов НДФЛ не платится:

- Алименты.

- Пенсии, пособия и дополнительные выплаты для пенсионеров.

- Стипендии, выплакивающиеся студентам.

- Компенсации (за исключение компенсации за неиспользованный отпуск).

- Командировочные расходы, если их размер не превышает установленной нормы (700 рублей в сутки – по России, 2500 рублей в сутки – за границей).

- Пособия по безработице, по беременности, родам и т.п. Исключение – больничные листы и уход за больным ребёнком.

- Выигрыш или приз (на сумму менее 4000 рублей).

- Материнский капитал.

- И т.п.

Полный список доходов, с которых не нужно платить НДФЛ указан в статье 217 Налогового Кодекса РФ.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Процентная ставка НДФЛ и порядок расчета.

На доходы физических лиц, полученные в Российской Федерации, а также от российских компаний, действуют следующие налоговые ставки по НДФЛ:

Процентная ставка 9% распространяется на:

- Доходы, полученные до 2015 года.

- Доходы от облигаций и сертификатов с ипотечным покрытием до 2007 года.

Ставка 13% является основной и применяется к большей части видов доходов лиц, серди которых:

- Зарплату трудоустроенных граждан

- Прибыль от продажи автомобиля и другого имущества.

- Доходы от сдачи участков и помещений в аренду.

- И иные виды вознаграждений.

Налоговая ставка 15% действует для физических лиц, которые не находятся на территории России на постоянной основе, но получают дивиденды от российских компаний.

Ставкой 30% облагаются все иные доходы лиц, не являющихся резидентами.

Максимальная процентная ставка 35% применяется к таким доходам, как:

- Подарки, награды, полученные в результате выигрыша.

- Повышенные доходы по банковским вкладам и паям.

Стоит отметить, что налоговая ставка 13% является ведущей и применяется к большинству видов доходов физических лиц.

Налог на доход физических лиц рассчитывается по формуле:

Сумма налога НДФЛ = Налоговая ставка * Налоговая база

За налоговый период принято считать один календарный год.

Налог на доходы физических лиц в разных странах мира

В каждой стране есть подоходный налог, которым облагаются физические лица.

Подоходный налог в США

Подоходный налог в США уплачивает каждый резидент страны вне зависимости от того, где он живёт и из какой страны получает доход. В Америке подоходный налог уплачивается на 3 адреса (после оформления декларации о налогах):

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу либо округу (местные налоги).

Налоги федерального уровня в США исчисляются по прогрессирующей шкале налогообложения от 10 до 39 %. Налог изменятся в зависимости от того, кто оформляет декларацию одинокий человек или супруги.

Подоходный налог во Франции

Во Франции расчетом подоходного налога занимается налоговая служба. Для населения все его доходы имеют деление на 8 категорий, по каждой из которых существует своя методика расчета с учётом льгот и налоговых вычетов. Налог имеют прогрессивную шкалу от 5,5 до 45 %, которая уточняется ежегодно. В отличие от большинства других стран, во Франции подоходный налог рассчитывается исходя из общего семейного дохода с использованием специальных коэффициентов и налоговых вычетов.

Подоходный налог в Швеции

В Швеции один из самых высоких подоходных налогов в Европе. В Швеции подоходным налогом занимаются правительство и муниципалитеты. У каждого налогоплательщика есть присвоенный регистрационный номер и счет для перечисления налогов. Каждый резидент Швеции должен уплачивать налог с каждого источника своего дохода: от предпринимательской деятельности, капитала, зарплаты. Полученный доход уменьшают при помощи вычетов, которые разрешены законодательно. Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога равна 56,6 %.

Подоходный налог в Норвегии

Подоходный налог в Норвегии обязаны уплачивать все — резиденты и нерезиденты. В Норвегии информация о налогоплательщиках и налогам официально публикуется. Каждый резидент Норвегии должен уплачивать национальные и местные налоги с каждого вида дохода, который он получает в пределах или вне страны. Супружеские пары уплачивают подоходный налог отдельно друг от друга. Ставка налога 38 %.

Подоходный налог в Канаде

В Канаде налог оплачивают резиденты с суммы всех полученных доходов и нерезиденты. Существует государственный и муниципальный подоходный налоги. Ставка является прогрессивной, на неё влияет не только сумма полученного дохода, но и семейное положение, возраст и место проживания, так как в каждой провинции установлен свой порядок взимания налога. Ставки составляют от 15 % до 33 % в федеральный бюджет, и от 5 % до 13 % — в муниципальные.

Подоходный налог в Испании

В декларацию о доходах резидента Испании вносится информация обо всех видах доходов, которые он получил с любой страны мира. Его статус определяется на весь налоговый период вне зависимости от места жительства. Шкала налога является прогрессивной и зависит от несколько иных факторов, чем в других странах. Так, наряду с возрастом и семейным положением, весомую роль играет наличие ипотечных выплат. Налоговая ставка изменяется от 19 до 45 %. Если доход превышает 300 000 €, ставка налога увеличивается до 52 %.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

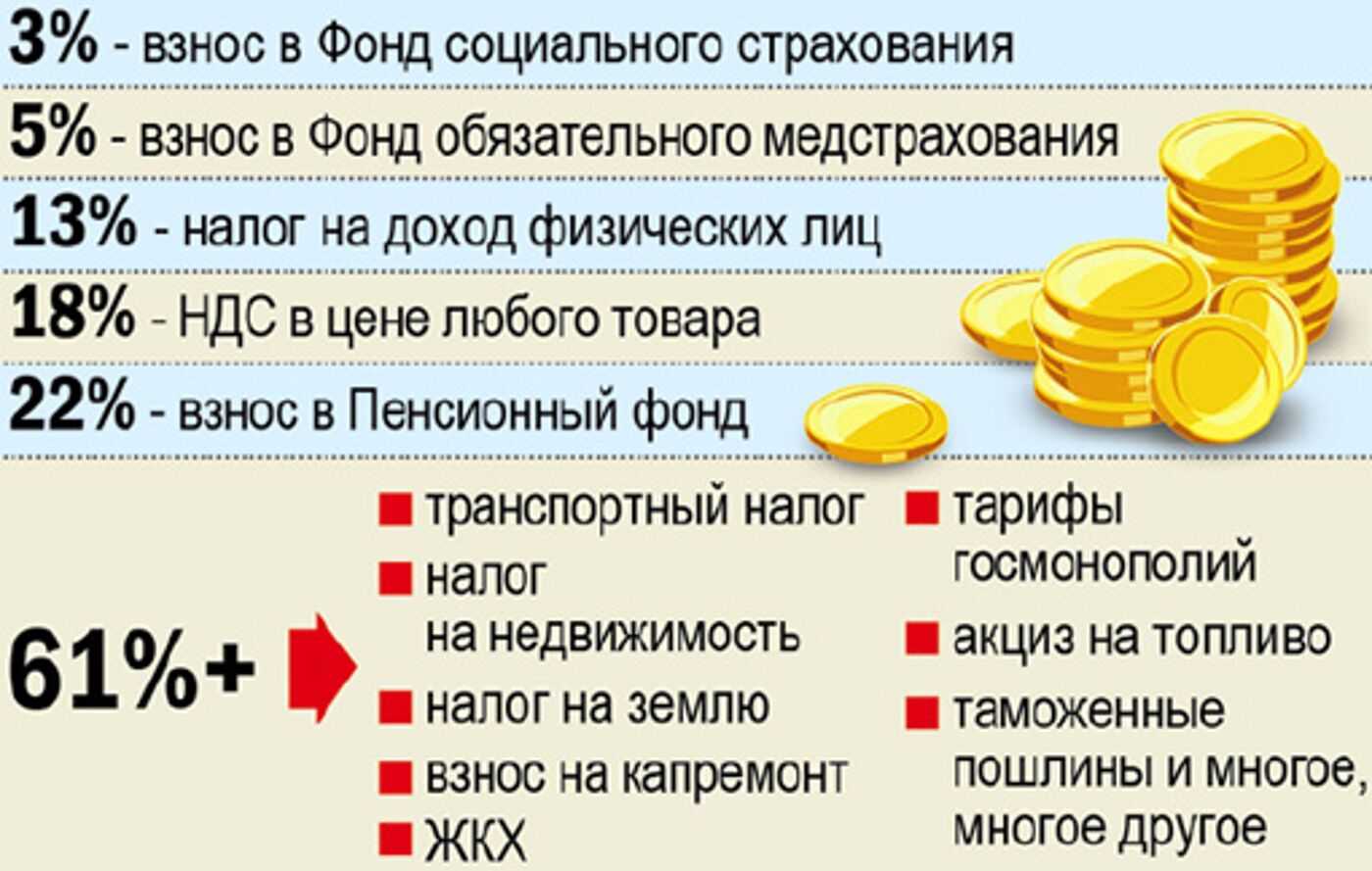

Основные налоги физических лиц

Физические лица — это население нашей страны, обычные граждане. Каждый житель России обязан платить необходимые налоги. Чтобы разобраться в налогообложении, нужно провести немало времени над Налоговым Кодексом РФ

Однако мы сделали для вас выжимку самой важной информации.

Общая формула для расчета выглядит следующим образом:

Налог = Налоговая база * Ставка налога(%)

Налоговая база зависит от вида налога. Граждане Российской Федерации обязаны выплачивать следующие виды налогов:

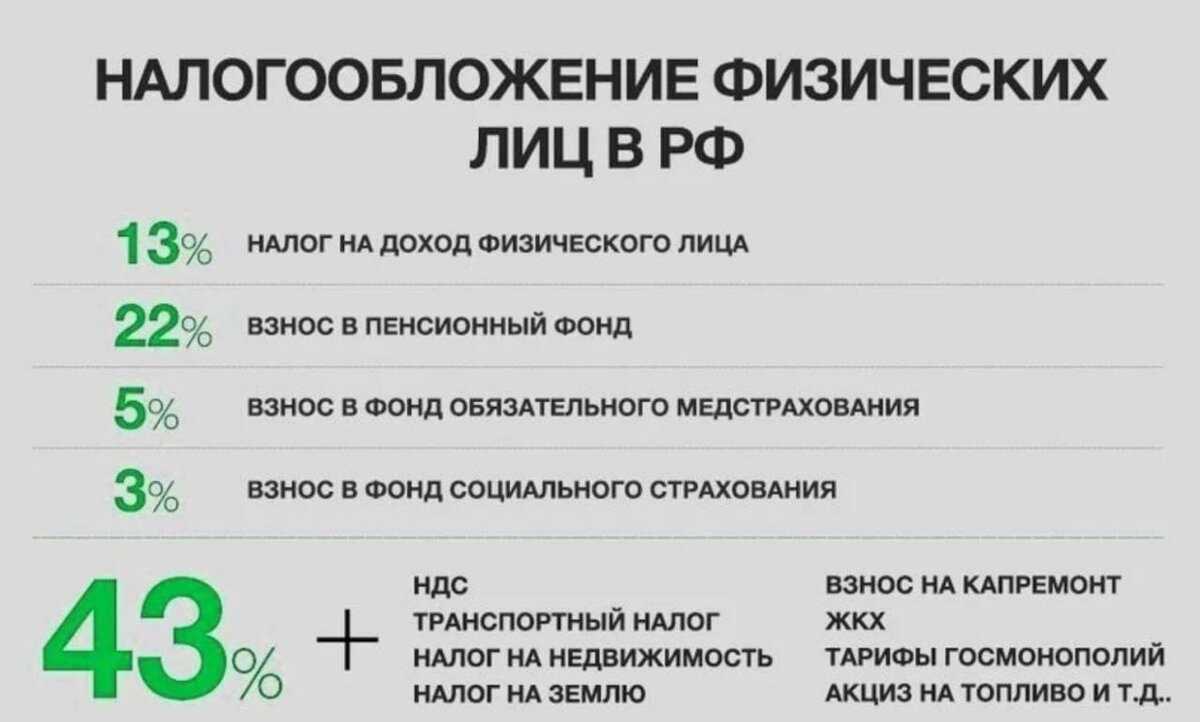

- Подоходный налог, или налог на доходы физических лиц (НДФЛ). Это федеральный налог, то есть средства идут напрямую в бюджет РФ. Налоговая ставка составляет 13%. Этот налог начисляется на любые доходы физических лиц, полученные за календарный год. Он может начисляться как в денежной, так и натуральной форме. Уменьшить налогооблагаемую базу можно с помощью социальных и имущественных вычетов. За работников подоходный налог выплачивает организация в качестве налогового агента. Поэтому для большинства граждан выплата налога происходит без их участия.

- Имущественные налоги. Эту группу образуют три налога: на имущество, земельный и транспортный. Средства от налогов поступают в местный бюджет, а их начислением занимается локальный налоговой орган. В настоящее время в отношении имущественных налогов установлен единый срок уплаты – 1 декабря.

Налог на имущество. Плательщиками становятся собственники объектов недвижимости. Налогооблагаемая база — это инвентаризационная стоимость имущества. Ставка налога устанавливается нормативными органами местного самоуправления в зависимости от суммарной стоимости объектов и может колебаться от 0,1% до 2%.

Земельный налог. Плательщиками являются собственники земельных участков. Налогооблагаемая база — это кадастровая стоимость земли. Ставка земельного налога может составлять 0,01%, а может 1,5% – в зависимости от вида участка.

Транспортный налог. Плательщиками являются физические лица, владеющие транспортным средством. Деньги в бюджет выплачиваются с момента постановки автомобиля на учет. Чаще всего налоговой базой является мощность автомобиля, измеряемая в лошадиных силах. Органы местного самоуправления устанавливают ставку этого налога индивидуально для своего региона.

- Акциз. Согласно статье 181 Налогового Кодекса РФ, этот косвенный налог выплачивается физическими лицами в случае перевоза через границу подакцизных товаров.

- Водный. Этот налог касается тех физических лиц, кто имеет лицензию на бурение артезианской скважины и использует ее по назначению.

- Сборы за охоту и рыбалку. Согласно статье 333 Налогового Кодекса РФ со всей добычи полагается заплатить налог. Начисление осуществляется со дня получения разрешения на охоту и рыбалку.

- Государственные пошлины. Глава 23.5 Налогового Кодекса говорит о том, что пошлина — это неналоговый доход. Однако, когда физическим лицам необходимо провести какие-то операции через уполномоченные органы, то оплачивается пошлина. Например, оформление заграничного паспорта или подача искового заявления в суд облагается госпошлиной.

Часто случается, что уведомления о начисленных налогах не приходят. Поэтому периодически физическим лицам нужно самостоятельно проверять налоговые начисления. Это можно сделать двумя способами:

- посетить налоговую и уточнить у инспекторов, есть ли налоги к уплате;

- зайти в личный кабинет налогоплательщика на сайте федеральной налоговой службы (ФНС). Чтобы получить логин и пароль для личного кабинета вам нужно посетить налоговую инспекцию или иметь уже подтвержденную регистрацию на сайте Госуслуг.

Есть масса способов оплатить налоги: интернет-банк, электронные деньги, платежный терминал, касса банка, личный кабинет налогоплательщика. Вы выбираете самый удобный для вас.

Обзор документа

В связи с введением единого налогового счета ФНС рекомендовала образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена НК РФ (единый налоговый платеж);

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа);

— при перечислении платежей, обязанность по уплате которых установлена НК РФ (за исключением единого налогового платежа), налогоплательщиками, формирующими уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджет.

Также перечни налогов, уплачиваемых с использованием единого налогового платежа, неналоговых доходов, уплачиваемых на конкретный КБК.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

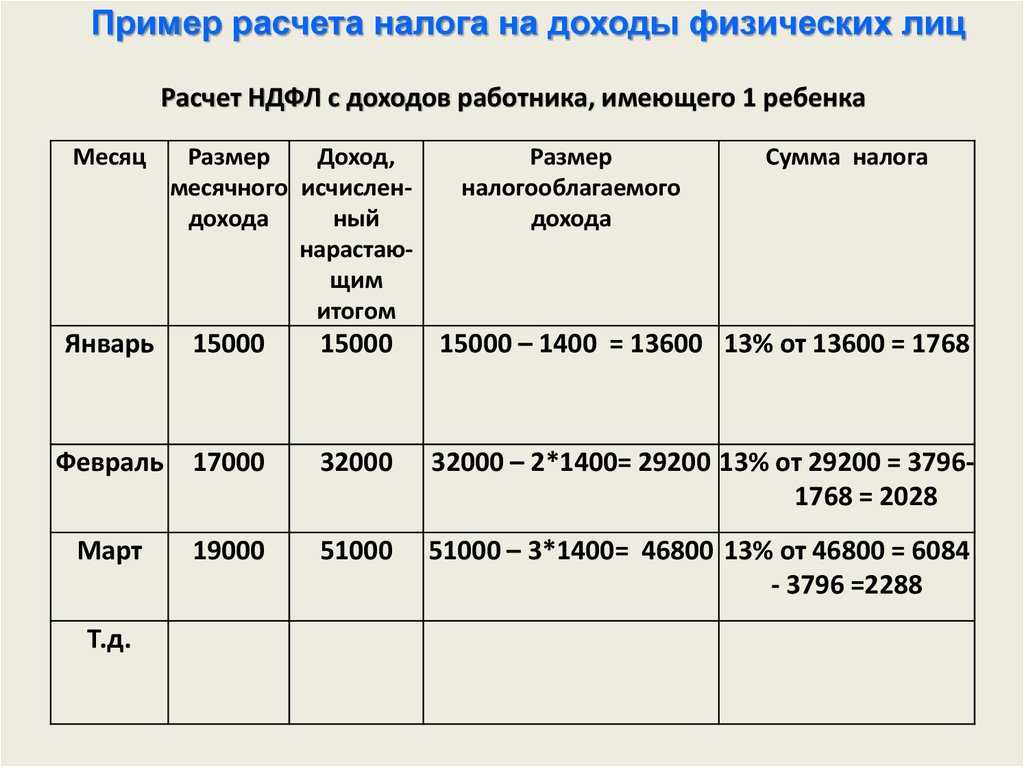

Налоговые вычеты при расчёте НДФЛ

Налоговый вычет – это стандартизированная сумма, которая уменьшает выплату сотрудника по определённым причинам. Это могут быть: наличие детей (в том числе и на инвалидности), благотворительность, пенсионное страхование и так далее.

Формула расчёта НДФЛ

(Ваша заработная плата до вычета НДФЛ минус сумма налогового вычета) * 13% = налоговый вычет.

Например, вы зарабатываете 50 000 рублей и у вас есть двое несовершеннолетних детей. Налоговый вычет на одного ребёнка – 1 400. В таком случае расчёт будет такой: (50 000 минус 2 800) * 13% = 6 136 рублей.

То есть ЗП будет равна 43 862 рублей (50 000 минус 6 136).

В сравнении, если бы детей у вас не было, тогда вы получили бы меньше: 50 000 минус 13% = 43 500 рублей.

Всего выделяют 4 вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

Стандартные вычеты по НДФЛ

Стандартные вычеты – сумма денег, которая полагается каждому сотруднику и его детям. Чтобы их получать, нужно написать заявление и представить документы, которые подтвердят это право (в данном случае – свидетельство о рождении и справка от врача о состоянии здоровья).

Работники могут получать вычет на детей (на первого и второго – 1 400 рублей, на третьего и более – 3 000 рублей). Если ребёнок имеет инвалидность, каждый из родителей может получить 12 000 рублей, а опекун – 6 000 рублей).

Согласно ст. 218 НК РФ налоговый вычет насчитывается до месяца, в котором сумма дохода налогоплательщика превысила 350 000 рублей за год.

Имущественные вычеты

Имущественные вычеты – это сумма, которая полагается сотруднику в случае покупки недвижимости (любой – как целая квартира/дом, так и его часть) или на выплату процентов по ипотеке.

Чтобы получить их, нужно написать заявление в ИФНС. Налоговый орган одобрит официальную просьбу и уведомит руководителя сам, что данный сотрудник имеет право на имущественные выплаты.

Максимальный размер вычета на покупку – 2 000 000 рублей (из них 13 % от государства – 260 000 рублей).

Рассмотрим на примере. Вы приобрели имущество на 6 000 000 рублей. Поскольку эта сумма больше 2 000 000, мы не можем делать исчисления из первой. Мы берём именно 2 млн рублей.

Ваша заработная плата – 600 000 рублей в год. Тогда НДФЛ будет равен 78 000 рублей.

Годовая ЗП меньше 2 000 000 рублей, следовательно, выплаты будут переноситься на следующие годы.

2023 год: 2 000 000 минус 600 000 = 1 400 000 рублей (вычет: 78 000).

2024 год: 2 000 000 минус 600 000 минус 600 000 = 800 000 рублей (вычет: 78 000 + 78 000 = 156 000).

2025 год: 2 000 000 минус 600 000 минус 600 000 минус 600 000 = 200 000 рублей (вычет: 78 000 * 3 = 234 000).

2026 год: вычет = 26 000 рублей (260 000 минус 234 000).

Что касается выплат процентов по ипотеке, то максимальный размер = 3 000 000 рублей на одну недвижимость (из них НДФЛ равен 390 000 рублей).

Если у вас общая сумма выплат

Социальные вычеты

Социальные вычеты – это сумма, которая предназначена для лечения сотрудника и его детей/родственников + выделяется на образование. Для этого работник должен подать заявление в ИФНС, а та, в свою очередь, уведомит об этом работодателя.

Сумма вычета на здоровье – не более 120 000 рублей в год.

Сумма вычета на образование – не более 50 000 рублей на одного ребёнка.

В Постановлении № 458 от 08.04.2020 указан список дорогостоящего лечения, за которое может полагаться налоговый вычет.

Профессиональные вычеты

Профессиональные вычеты – это сумма, которая полагается сотруднику, если он на договоре ГПХ или же за авторские вознаграждения (создание литературного произведения, скульптуры, научных трудов и т.д.).

Согласно ст.221 НК РФ размер ПВ зависит от того, может ли человек подтвердить расходы или нет.

Чтобы получить профессиональные вычеты, достаточно написать заявление на имя работодателя.

Что такое НДФЛ и что можно считать доходом физического лица?

НДФЛ – налог на доход физического лица. Его обязаны платить все лица, являющиеся налоговыми резидентами РФ. Даже лица, которые не являются налоговыми резидентами РФ должны платить этот налог в том случае, если доход был получен на территории РФ. Данный налог регулируется главой 23 Налогового Кодекса РФ, которая так и называется – “Налог на доходы физических лиц”.

К слову, индивидуальные предприниматели тоже платят НДФЛ, но только за те доходы, которые не зафиксированы ими в качестве полученных от предпринимательской деятельности (там своя система налогообложения, которую мы тоже будем рассматривать).

Обычные же наемные рабочие и государственные служащие могут не переживать за уплату НДФЛ, в подавляющем большинстве случаев за них это делает работодатель.

НДФЛ платят все, но есть определенные категории лиц, которые обязаны самостоятельно декларировать свой доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Откуда вообще взялся налог на доходы физических лиц?

История становления НДФЛ в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», который устанавливал обязанность помещиков платить сборы в казну со своих доходов. Ставки этого сбора имели прогрессивный характер, но никто не контролировал правильность уплаты. В Манифесте даже было специально оговорено, что не допускаются какие-либо доносы на утайку доходов или неправильное их указание.

В нынешнем виде НДФЛ существует с 2001 года. В данный момент он является одним из основных источников налоговых поступлений в бюджет после налога на добавочную стоимость (НДС).