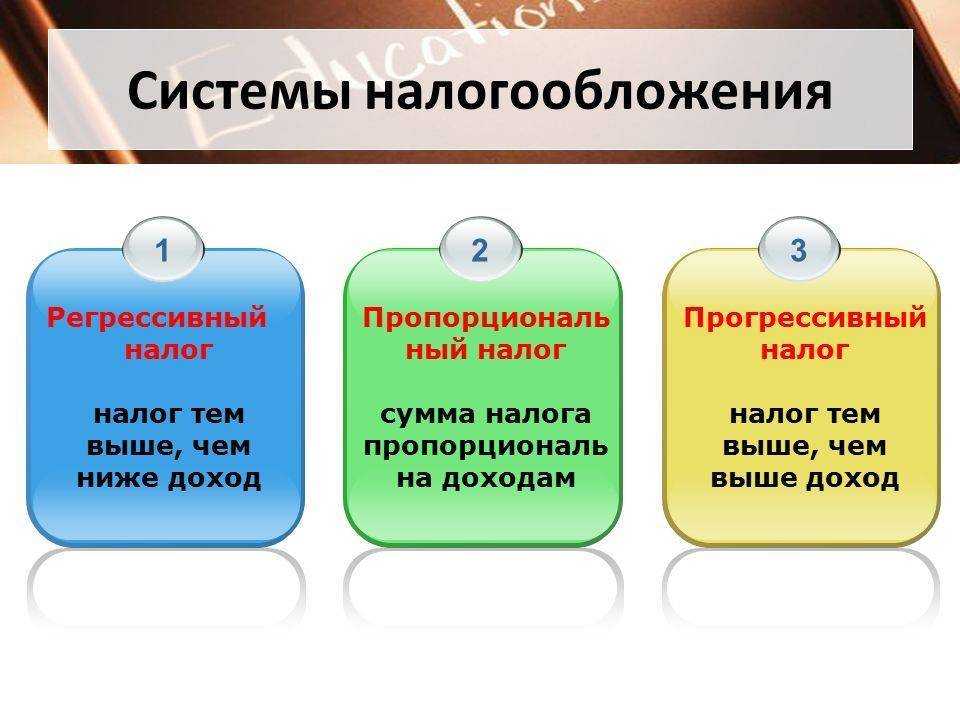

Системы налогообложения России

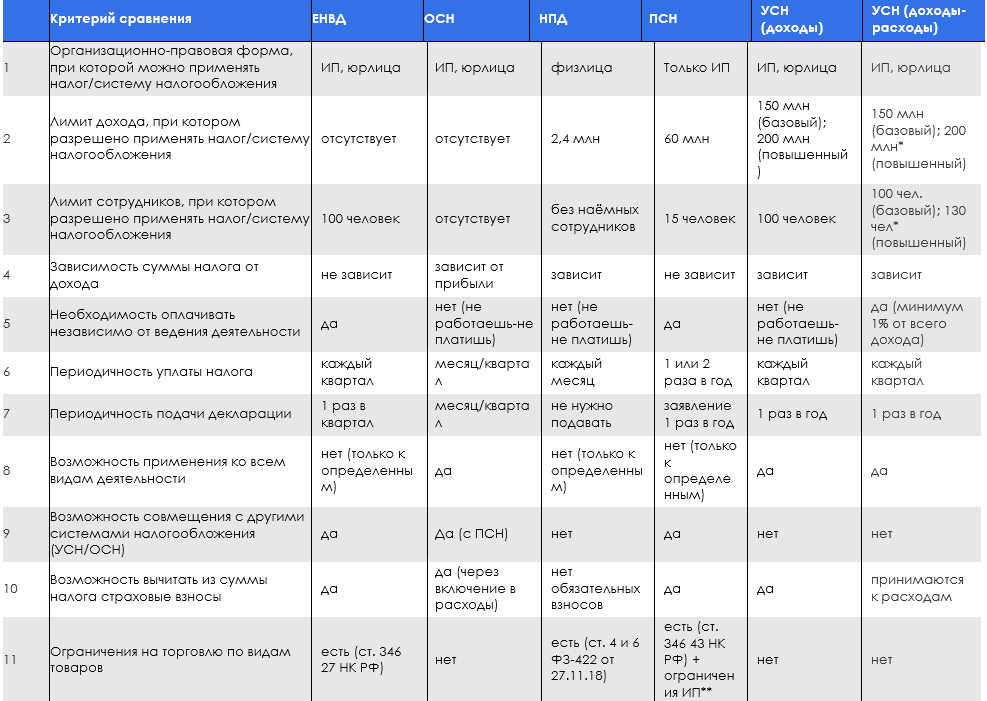

На начало 2019 год для российских бизнесменов, индивидуальных предпринимателей и предприятий налоговым законодательством предусмотрено 5 режимов системы налогообложения:

- 1 общий (ОСН общая)

- и 4 специальных (УСН упрощенная, ЕНВД единый, ЕСХН сельхоз, ПСН патент).

Налоговая система основана в 1992 году и представляет собой совокупность налоговых платежей и сборов, которые перечисляются налогоплательщиками в соответствии с установленными налоговым кодексом правилами.

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Все налоги обладают

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

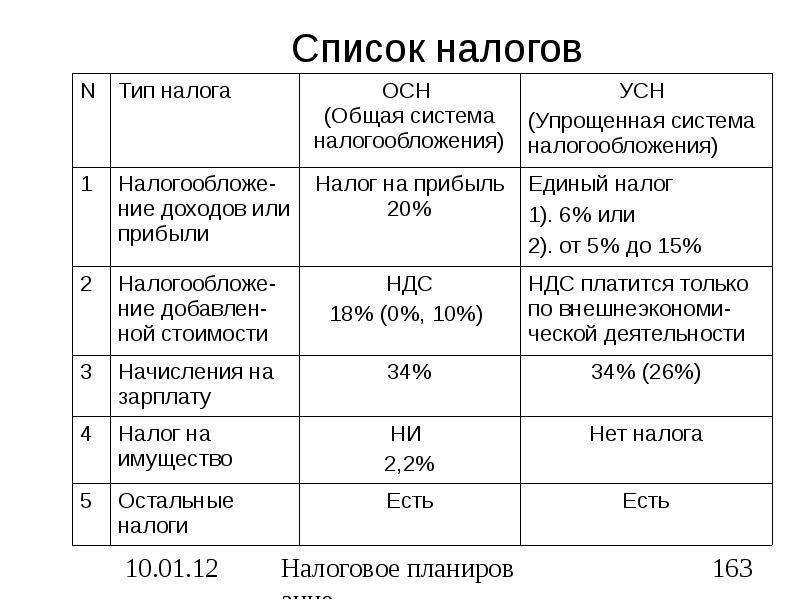

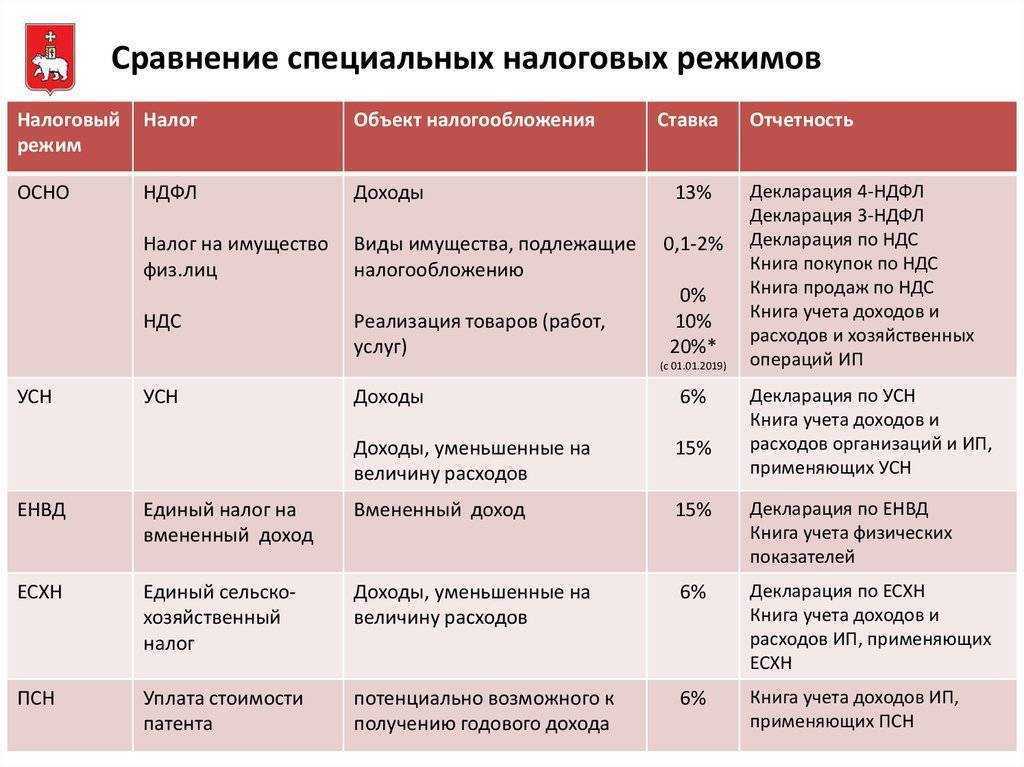

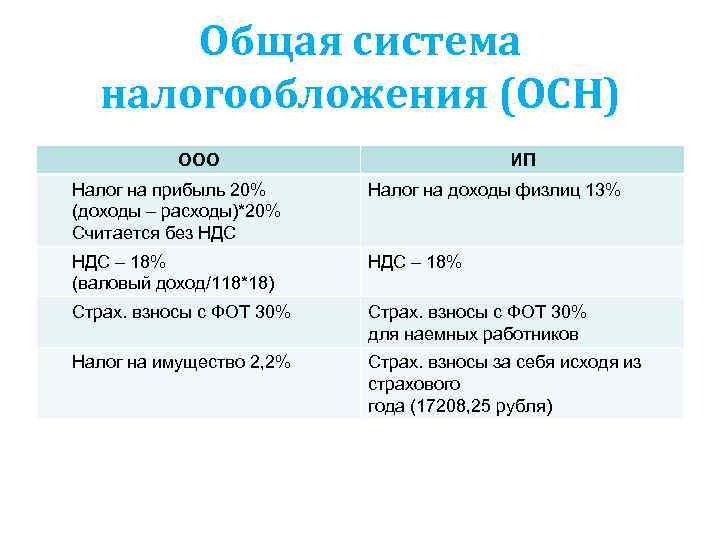

Общая

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – базовый режим налогообложения, при условии отсутствия заявления о желаемом режиме налогообложения, ОСНО назначается автоматически при регистрации юридического лица или индивидуального предпринимателя. Данные режим используется крупным бизнесом, который не может использовать другие, более комфортные режимы. Подробно про ОСН. Подробнее про ОСН.

Упрощенная

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – наиболее выгодные режим для ведения бухгалтерского и налогового учета, а так же с точки зрения минимизации налогового бремени.

Согласно Налоговому кодексу при упрощенки платится только один налог в соответствии с заранее выбранной базой: 6% от доходов или 15% от доходом но уменьшенных на величину расходов, при этом под действие УСН попадает гораздо большее количество видов предпринимательской деятельности. Подробнее про УНС.

Единый налог на вменённый доход для отдельных видов деятельности

Применяется к определенным видам деятельности закрепленным в пункте 2 статьи 346.26 НК РФ, при исчислении и уплаты налога размер реально полученного дохода значения не имеет. ЕНВД (вмененка) считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Подробнее про ЕНВД.

Единый сельскохозяйственный налог

В случае, если доход от сельскохозяйственной деятельности превышает 70% выручки, организация или ИП имеют право на применение Единого сельскохозяйственного налога (ЕСХН). Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ. Подробно про ЕСХН.

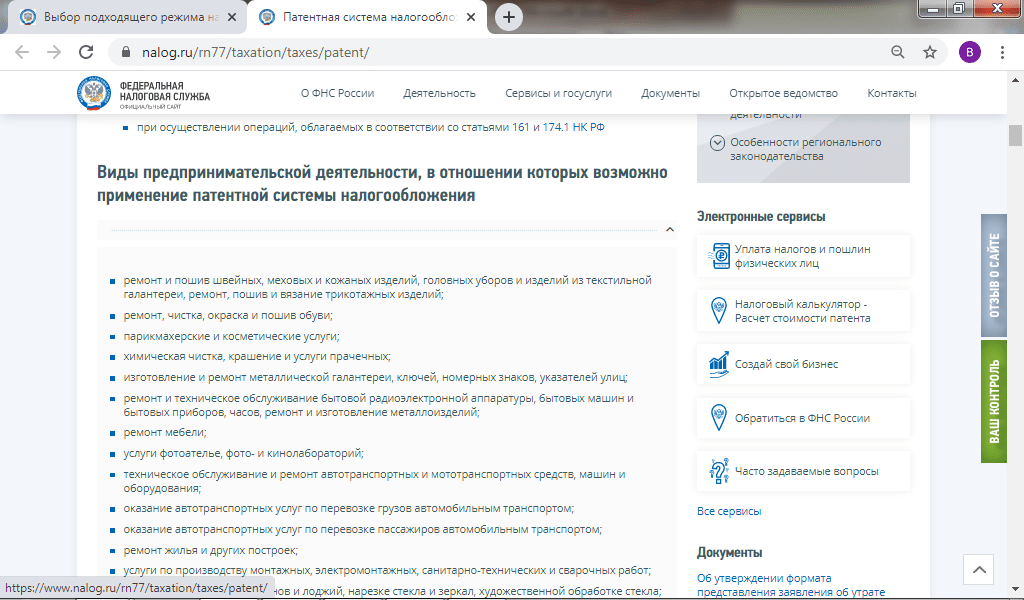

Патентная система налогообложения

Патентная система налогообложения (ПСН) – это специальный налоговый режим для отдельных видов деятельности закрепленных в п. 2 ст. 346.43 НК РФ, применим только для индивидуальных предпринимателей, при соблюдении условий по средней штатной численности, у них она не должна превышать 15 человек. Подробно про Патент.

Совмещение систем налогообложения

При активной предпринимательской деятельности, возможно применение различных режим под разные виды деятельности. Так же необходимо помнить о видах деятельности с НДС, что обязывает ИП вести раздельный учет.

Какие режимы можно совмещать?

Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

Ссылки по теме:

Отчетность и налоги

Организации на УСН освобождены от уплаты налога на прибыль, налога на имущество (если она оценена не по кадастровой стоимости) и НДС (если не производятся операции по импорту и не возникают обязанности налогового агента) в соответствии с пунктом 2 статьи 346.11 НК РФ. ИП, применяющие УСН, не платят налог на доходы физических лиц, освобождены от налога на имущество (если оно оценено не по кадастровой стоимости) и НДС (если не производятся операции по импорту и не возникают обязанности налогового агента).

Следовательно, ООО и ИП, у которых упрощенка, сдают отчетность в упрощенном составе.

Объект налогообложения у УСН и ОСН также отличается. Объектом общего режима является прибыль, которая получается в результате разницы между доходами от деятельности и всеми расходами. Порядок определения налоговой базы по ОСНО определен в главе 25 Налогового кодекса Российской Федерации.

На УСН есть два варианта:

- «Доходы минус расходы» (расходы должны быть экономически обоснованными и документально подтвержденными).

- «Доходы».

Также здесь следует отметить, что упрощенцы могут признавать доходы и расходы только кассовым методом. Это указано в статье 346.17 НК РФ. Что касается налога на прибыль, то здесь работа по кассовому методу распространяется не на всех в соответствии со статьей 273 НК РФ.

Кто выберет вариант «Доходы минус расходы», должен знать, что для этого режима есть жесткие ограничения по расходам, которые можно признавать в рамках определения налоговой базы.

Налог на профессиональный доход (НПД)

НПД применяют физлица и предприниматели, которые подходят под установленные ограничения:

-

•

не имеют наёмных работников;

-

•

самостоятельно оказывают услуги населению или реализуют свою продукцию;

-

•

имеют годовую выручку не более 2,4 млн рублей.

Также при применении НПД существуют ограничения в зависимости от сферы бизнеса. Например, спецрежим не могут применять бизнесмены, которые ведут деятельность в интересах другого лица на основе договоров поручения, комиссии или перепродают покупные товары. Все ограничения перечислены в статье 4 Федерального закона № 422-ФЗ от 27.11.2018.

Ставки НПД:

-

•

4% от дохода при сделках с физическими лицами,

-

•

6% от дохода при сделках с юридическими лицами и ИП.

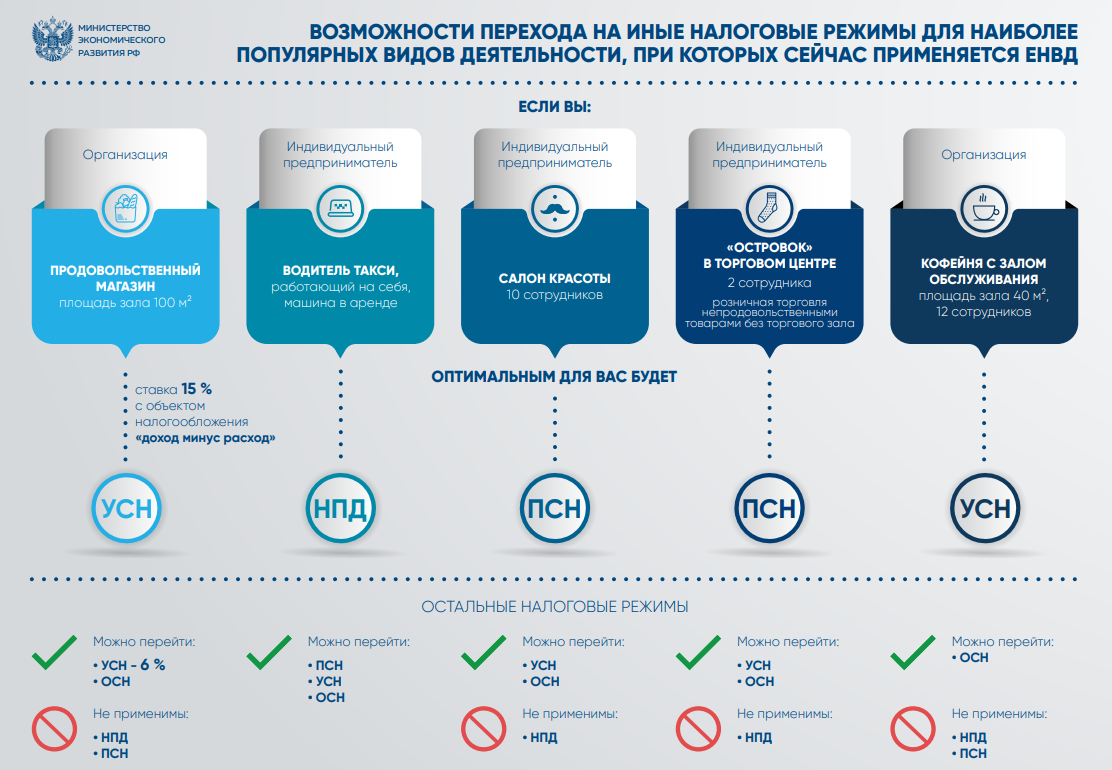

Какая система налогообложения выгоднее для ИП

ОСНО — это самый сложный учёт и самые высокие обязательные платежи. Его обычно используют те предприниматели, которые не могут воспользоваться спецрежимами из-за крупных масштабов бизнеса или вида деятельности.

Далее для большинства предпринимателей остается выбор между тремя вариантами

1. УСН «Доходы».2. УСН «Доходы минус расходы».3. ПСН.

Рассматривать ЕСХН не имеет смысла, поскольку этот режим подходит для очень ограниченного круга бизнесменов.

Использовать УСН «Доходы минус расходы» выгодно тем предпринимателям, которые могут подтвердить расходы в размере 60-70% от выручки и более.

Если же расходы невелики, то нужно выбирать между УСН «Доходы» и ПСН. На выбор здесь влияют следующие факторы

1. Вид деятельности — для ПСН предусмотрен перечень разрешённых видов: торговля, общепит, услуги и некоторые виды производства. Если предприниматель занимается чем-либо другим, то для него остается только УСН.2. Масштаб бизнеса. Для ПСН установлены более жёсткие ограничения по выручке и численности, чем для «упрощёнки»: 60 млн руб. в год вместо 150 млн и 15 сотрудников вместо 100. Также для патентной системы ограничена площадь магазина или кафе — до 150 кв.м.3. Налоговые ставки. Здесь универсального критерия для выбора нет. Ставка по УСН «Доходы» может в разных регионах составлять от 1% до 6%. Также в разы может отличаться и потенциальный доход для расчета ПСН. Поэтому в каждом регионе предприниматель будет по-разному определять для себя наиболее выгодную налоговую систему.

Пример расчёта для выбора налогового режима

Рассмотрим предпринимателя, который работает в Санкт-Петербурге и потенциально может использовать все перечисленные налоговые режимы, кроме ЕСХН.

1. Вид деятельности — грузовые перевозки.2. Количество транспортных средств — 10.3. Выручка в год — 12 млн руб., включая НДС.4. Затраты в год, не облагаемые НДС — 6 млн руб., в т.ч. страховые взносы — 2 млн руб.5. Затраты в год, облагаемые НДС – 3 млн руб., включая НДС.

При общей налоговой системе предприниматель должен будет заплатить НДС и НДФЛ:

- НДС = 12 / 120% х 20% – 3 / 120% х 20% = 2 – 0,5 = 1,5 млн. руб.

- НДФЛ = (12 / 1,2 – 6 – 3 / 1,2) х 13% = 0,195 млн руб.

- Итоговая нагрузка при ОСНО составит 1,695 млн руб.

При УСН «Доходы» нужно начислить налог в размере 6% от выручки:

Кроме того, ИП может вычесть из начисленного налога страховые взносы в пределах 50% его суммы. Так как страховые взносы (2 млн руб.) превышают всю сумму налога, то ИП может воспользоваться вычетом полностью и в итоге заплатит половину от исходной суммы:

При УСН «Доходы минус расходы» сумма налога составит 15% от разницы между доходами и расходами:

Для ПСН при грузовых перевозках в Санкт-Петербурге потенциально возможный доход установлен в размере 0,8 млн руб. на 1 транспортное средство в год (закон СПб от 30.10.2013 № 551-98).

- Для нашего примера потенциально возможный доход будет равен: ПД = 10 х 0,8 = 8 млн руб.

- Сумма налога за год: ПСН = 8 х 6% = 0,48 млн руб.

Видно, что все спецрежимы намного выгоднее, чем ОСНО. А для нашего примера минимальная налоговая нагрузка будет при УСН «Доходы». В первую очередь это связано со значительной суммой вычета по страховым взносам.

При выборе налогового режима для ИП нужно учитывать ограничения по видам деятельности и масштабу бизнеса. Абсолютно для всех бизнесменов доступна только общая налоговая система, но этот вариант самый невыгодный и наиболее сложный в плане организации учета.

Если параметры бизнеса ИП подходят сразу для нескольких налоговых режимов, то нужно выбирать самый выгодный из них. При этом следует учесть правила начисления налогов, установленные как НК РФ, так и региональными законами.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Стоимость патента в 2023 году для ИП

Чтобы определить, сколько будет стоить патент для ИП в 2023 году, необходимо для начала решить, от чего зависит стоимость. Она рассчитывается, исходя из:

- срока работы ПСН;

- потенциальной доходности бизнеса;

- налоговой ставки.

Срок действия влияет напрямую, чем он больше, тем выше ставка. Остальные показатели зависят от регионального законодательства. В каждом регионе устанавливается свой уровень доходности и налоговая ставка. Их можно посмотреть в нормативных документах.

При этом если режим предполагает срок до полугода, налог выплачивается до окончания его функционирования полностью. При более длительном патенте возможна оплата частями: треть суммы до 90 дней календарных с момента вступления системы в силу, и две трети до завершения срока действия.

Также при расчетах учитывается количество работников на предприятии и объемы его помещений, особенно когда дело касается патента на розничную торговлю для ИП 2023. Чем выше эти показатели, тем большая сумма исчисляется в потенциальный доход, а значит, растет стоимость патента. Как было указано, при превышении данных показателей, предприниматель лишается права использовать ПСН.

Для отдельных видов деятельности устанавливается льготная ставка в 0 процентов. Это касается бизнеса, действующего в социальной, научной, производственной и бытовой сферах. При смене деятельности льготник теряет право на нулевую ставку, но право на патент остается за ним. Тогда оплачивать придется от 4 до 6 процентов согласно установленным в регионе нормативам.

Приведем пример, как рассчитать патент для ИП на 2023 год. Для этого нам потребуется определиться с регионом, в котором будем вести деятельность, изучить документацию и убедиться, что данный вид деятельности относится к патентным. Рассчитать согласно нормативам.

Предположим, что наш предприниматель живет в Санкт-Петербурге, имеет две однокомнатные квартиры и нежилое помещение, которые сдает в аренду. Суммарный размер помещений не превышает 120 метров квадратных, доход составляет: 22 и 20 тысяч рублей со сдачи квартир и 95 тысяч за нежилое помещение.

Уточним, что квартиры расположены в ленинградской области, а нежилое помещение в Питере. Соответственно, предпринимателю нужно купить два патента по месту уплаты налога.

На официальном сайте налоговой можно найти документы по регионам. Для этого нужно выбрать регион и систему налогообложения. Для уточнения стоит заглянуть на сайт администрации в официальные документы. Как показали документы, в Ленинградской области и Санкт-Петербурге сдача помещений в аренду относится к категории патентной деятельности.

Теперь определим стоимость патентов. Мы предлагаем установить срок патента в 1 месяцев. В таком случае нам придется определить общее количество дней, в течение которых будет действовать патент.

Далее для Ленинградской области играет роль, в каком именно ее районе действует ИП, у нас это Всеволожский район, коэффициент дифференциации составляет 1, а размер максимального дохода 3 тыс. рублей на метр квадратный. Получаем потенциальный возможный доход: (22+20)*3000*1=126 000

На 11 месяцев это составит: 126000/365*334=115298 рублей. Умножим полученную сумму на 6% и получим 6917 рублей.

Теперь посмотрим сумму патента на помещение в Санкт-Петербурге. Максимальный доход здесь установлен в 15 тысяч рублей. Делаем аналогичные расчеты: 80*15000=1200 тыс. руб.

1200000/365*334=1098 тыс. руб. 1098*6%=65885 рублей.

Таким образом, суммарное значение патентных выплат составляет 6971+65885=72802 рубля. Это более низкий результат, чем если бы предприниматель рассчитывал налог по упрощенке.

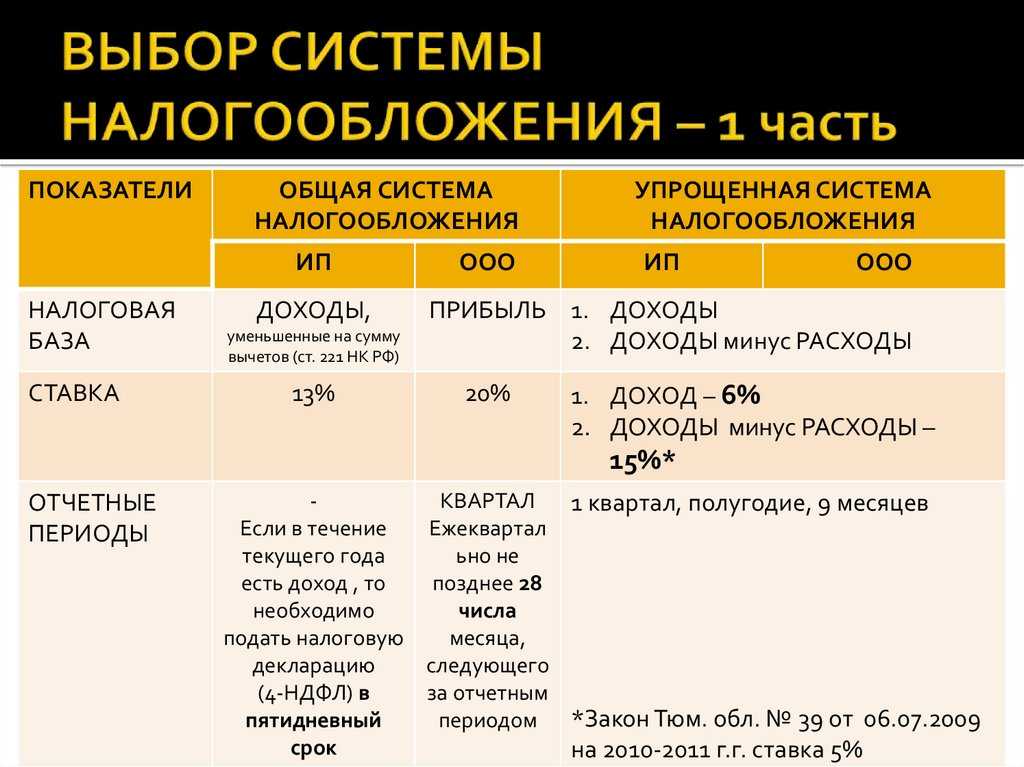

Чем отличается упрощенная система налогообложения от общей

В отличие от общего режима налогообложения, упрощенная система налогообложения обычно освобождает организацию от уплаты налога на прибыль, налога на имущество и налога на добавленную стоимость. Индивидуальный предприниматель, применяющий УСН, не платит налог на доходы физических лиц (НДФЛ) со своих доходов от предпринимательской деятельности, а также налог на имущество от недвижимости, используемой в предпринимательских целях, и НДС.

Отличие УСН от ОСНО: налогоплательщики

Основные отличия УСН от ОСНО:

-

Условия применения: УСН могут применять не все организации и ИП. Например, организации и ИП, у которых средняя численность работников превышает 100 человек или остаточная стоимость амортизируемых основных средств превышает 150 млн. руб., применять УСН не вправе.

-

Налоги и отчетность: организация на УСН в общем случае освобождена от уплаты налога на прибыль, налога на имущество и НДС. Упрощенец-ИП не платит НДФЛ со своих предпринимательских доходов, а также налог на имущество с «предпринимательской» недвижимости и НДС.

-

Ставки налога: на УСН максимальные ставки налога составляют: 6% – при объекте налогообложения «доходы»; 15% – при объекте «доходы минус расходы».

Каждая организация и ИП решают для себя, какой налоговый режим выбрать, самостоятельно, анализируя отличия УСН от ОСНО с учётом специфики деятельности, условий функционирования и показателей финансово-хозяйственной деятельности

Отличия ОСНО от УСН: налоги и отчетность

В отличие от ОСНО, организация на УСН в общем случае освобождена от уплаты налога на прибыль, налога на имущество и НДС.

Также упрощенец-ИП не платит НДФЛ со своих предпринимательских доходов, а также налог на имущество с «предпринимательской» недвижимости и НДС.

Состав отчетности УСН значительно сокращён.

Порядок определения объекта налогообложения на УСН и ОСНО также различается:

-

на ОСНО это, как правило, прибыль, при этом существует единственный способ определения налоговой базы, предусмотренный гл. 25 НК РФ;

-

на УСН же облагаться налогом могут как «доходы минус расходы», так и исключительно доходы.

Ставки налога, о которых написано ниже на УСН и ОСНО также разные.

Разница между ОСНО и УСН: ставки налога

На УСН и ОСНО ставки налога разные. На УСН максимальные ставки налога составляют:

-

6% – при объекте налогообложения «доходы» (п. 1 ст. 346.20 НК РФ);

-

-

15% – при объекте «доходы минус расходы» (п. 2 ст. 346.20 НК РФ).

Законами субъектов РФ эти ставки могут быть понижены.

Основная ставка по налогу на прибыль составляет 20%, но могут применяться и иные ставки.

Совмещение специальных налоговых режимов в 2022 г.

УСН не относится к какому-то определенному виду деятельности бизнеса, точно также, как и ОСНО, в связи с этим их совмещение недопустимо. Отмечается, что налог на НПД не следует совмещать с другими специальными режимами. Рассмотрение совмещения ОСНО и ЕСХН так же является недопустимым, в связи с тем, что данные режимы являются базовыми. Это свидетельствует о том, что они относятся ко всей компании, а не к определенному виду деятельности. В связи с определенными ограничениями налоговых режимов, наиболее оптимальным вариантом совмещения является совмещение с патентной системой налогообложения (ПСН): данный налоговый режим можно совмещать с УСН и с ОСНО.

ЕНВД

Налог считают по формуле ФП * БД * К1 * К2 * 15%, где:

- ФП – физический показатель, которым может быть количество работников, торговых автоматов, посадочных мест в транспорте, площадь торгового зала в кв. м и др.;

- БД – базовая доходность в месяц на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор, устанавливается каждый год приказом Минэкономразвития РФ. В 2017 г. К1 равен 1,798;

- К2 – это корректирующий понижающий коэффициент, который ежегодно принимают местные органы, варьируется от 0, 005 до 1.

В нашем случае ФП – это численность работников, включая самого ИП, т.е. 1. БД для оказания бытовых услуг равна 7500 рублей в месяц (данные берем из статьи 346.29 НК РФ). Коэффициент К2 взят из решения Тверской городской Думы от 23 ноября 2016 г. № 357, по этому виду деятельности равен 0,4.

Подставим значения в формулу БД * ФП * К1 * К2 = (7 500 * 1 * 1,798 * 0,4) = 5 394 рублей вмененного дохода в месяц. Умножим на 15%, получим сумму налога в месяц 809,1 рублей или 2427,3 в квартал. Учитывая, что ИП каждый квартал платил за себя страховые взносы в сумме 7 000 рублей, налога к уплате не будет вообще: 2 427,3 – 7 000 <0.

Рассчитать налог на ЕНВД для вашего случая можно с помощью нашего калькулятора ЕНВД.

Итого, все платежи в бюджет ИП на ЕНВД в этом примере составляют 27 990 рублей, т.е. только минимальные взносы за себя. Дополнительный 1% здесь не начисляется, потому что вмененный, рассчитанный государством, доход в год составляет (5 394 * 12 месяцев) всего 64 728 рублей в год, а не реально получаемые 1,2 млн рублей.

Выбор оптимального режима налогообложения

Когда гражданин становится на учет в качестве индивидуального предпринимателя, он должен выбрать режим налогообложения. У каждого из них есть свои плюсы и минусы, а также критерии для его применения (особенно в отношении спецрежимов).

ИП с 2021 года могут применять следующие режимы налогообложения:

- налог на профессиональный доход;

- патентную систему налогообложения;

- упрощенную систему налогообложения;

- единый сельскохозяйственный налог;

- общую систему налогообложения.

В 2020 году предприниматели также могли применять единый налог на вмененный доход (ЕНВД), но с 2021 года этот спецрежим отменяется, поэтому в статье мы не будем говорить о ЕНВД для ИП

Но хотелось бы обратить внимание на то, что ПСН считается режимом, призванным заменить ЕНВД

У каждого спецрежима есть свои ограничения по уровню дохода, возможным видам деятельности, количеству наемных работников и стоимости основных средств. Более подробно о каждом из налоговых режимов мы расскажем дальше.

Некоторые предприниматели кроме основных критериев обращают внимание и на обязанность сдавать отчетность и вести учет. Вообще, на основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ИП не обязаны вести бухгалтерскую отчетность

Однако налоговый учет ИП вести должен, а также обязан сдавать отчетность. На каждом режиме налогообложения отчетность своя, а также свои сроки отчетности и периодичность сдачи (от 1 раза в месяц до 1 раза в год). Поэтому если предприниматель планирует заниматься небольшим бизнесом, сдавать отчетность каждый месяц для него будет проблематично – особенно если у него нет бухгалтера.

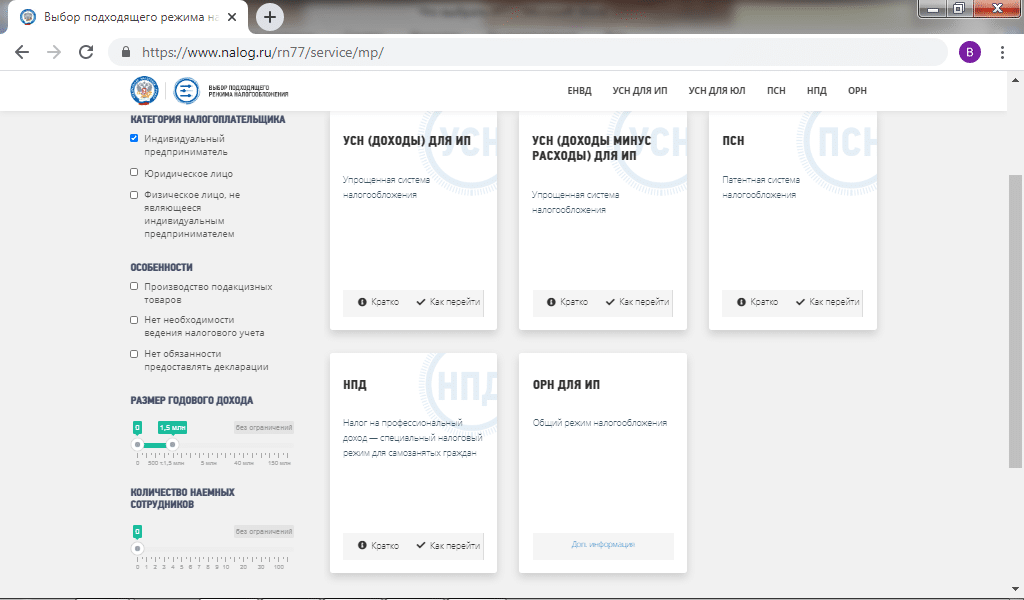

В ФНС разработали специальный калькулятор, который в режиме онлайн помогает ИП определиться с выбором оптимального режима налогообложения.

При работе с калькулятором следует выбрать:

- категорию «индивидуальный предприниматель»;

- предполагаемый уровень дохода за год;

- количество наемных работников.

В зависимости о выбранных показателей онлайн-калькулятор подсказывает, какой режим налогообложения лучше выбрать ИП.

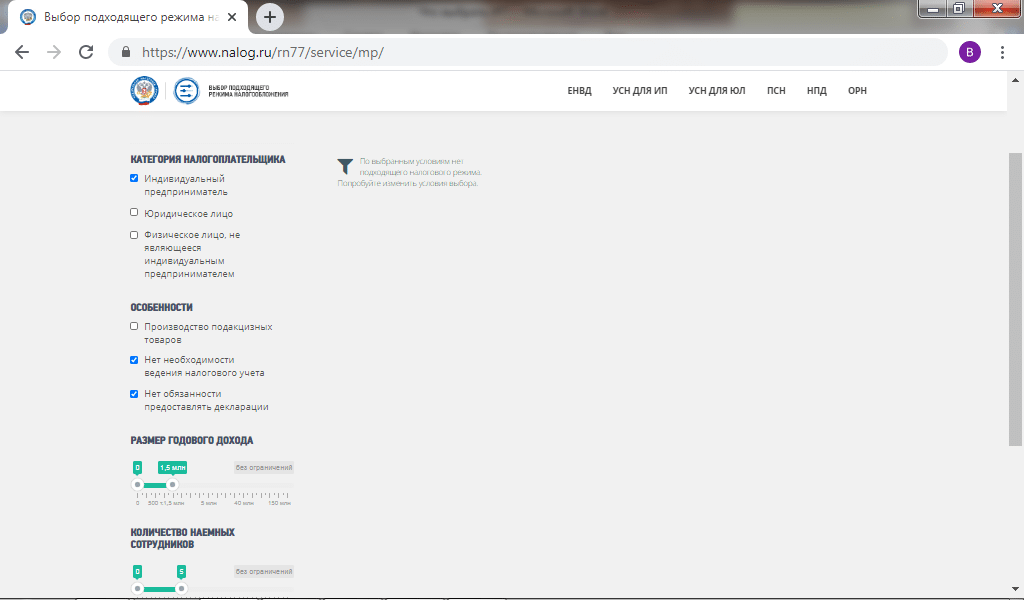

Например, предприниматель планирует за год получить 1,5 миллионов рублей дохода и принять на работе до 5 человек. При этом он не хочет вести налоговый учет и сдавать отчетность. Выбранные критерии указываем в калькуляторе.

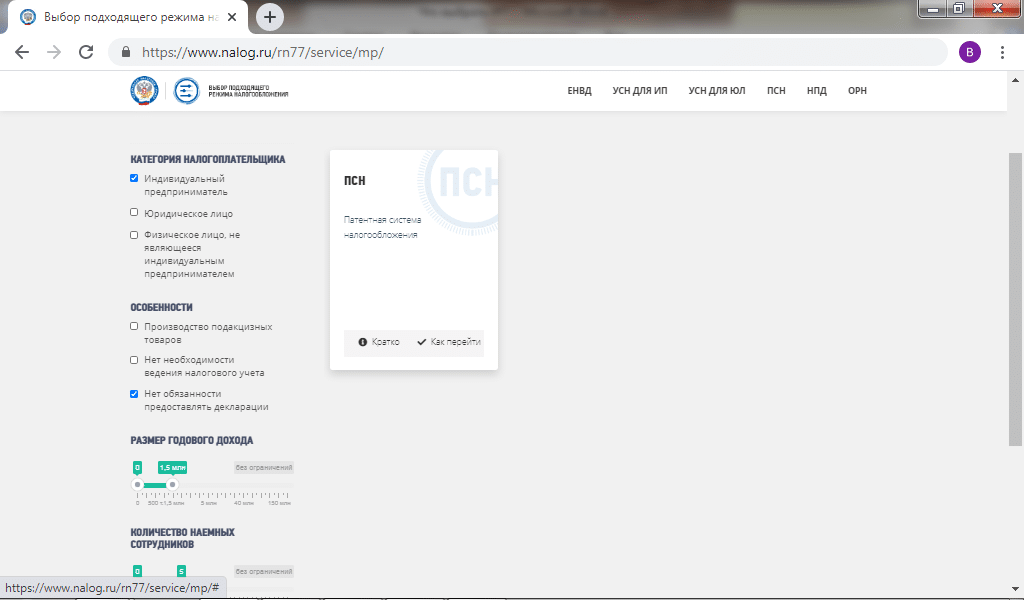

С такими «пожеланиями» для ИП нет никакого режима налогообложения. Если убрать отсутствие обязанности вести налоговый учет, то предпринимателю советуют рассмотреть патентную систему налогообложения.

Однако, обратите внимание, что этот калькулятор только отбирает налоговые режимы по указанным основным критериям. Но кроме них есть еще и дополнительные параметры

Например, для применения ПСН установлены конкретные виды деятельности. Если предприниматель занимается «запрещенным» для патента видом деятельности, например производством или продажей подакцизных товаров, естественно, что он не сможет применять такой спецрежим.

Всех этих нюансов в онлайн-калькуляторе нет. Поэтому даже при использовании калькулятора стоит более подробно изучить режим налогообложения, которые планируется выбрать.

Кроме этого, на сайте ФНС есть специальная сравнительная таблица, в которой указаны все налоговые режимы, ставки налогов, налоговая база, отчетный период и отчетность.

Что влияет на выбор системы налогообложения

Выбор системы налогообложения зависит от масштаба бизнеса: вида деятельности, суммы дохода, количества сотрудников, контрагентов и специфики бизнеса.

Вид деятельности. Один из основных критериев выбора системы налогообложения. Например, на ОСН может работать бизнес с любым видом деятельности, а на спецрежимах — патенте и ЕСХН — можно вести только определенную деятельность. Об этом расскажем дальше. Если компания активно расширяет бизнес и планирует новые виды деятельности, то лучше сразу зарегистрировать бизнес на ОСН.

Количество сотрудников. Например, работать на УСН может бизнес, у которого в штате 130 человек, а на патенте — ИП, у которых не больше 15 сотрудников.

Контрагенты. Если большинство ваших контрагентов работают на ОСН, вам, скорее всего, будет выгодно тоже применять эту систему. Дело в вычетах по НДС — когда два партнера на ОСН, они могут сокращать налог на сумму НДС, которую заплатили друг другу

Это может быть важно, если вы работаете с оптовыми компаниями: они почти все на ОСН. Но если у вас небольшой бизнес, то можно не ориентироваться на контрагентов и выбирать ту систему, где вы заплатите меньше

Специфика бизнеса. Если бизнес сезонный, это тоже надо учитывать при выборе системы налогообложения. Например, если ИП работает только летом и осенью, а зимой — нет, есть смысл выбрать патент, оформить его на полгода и не платить налоги за время простоя.

Нормативное регулирование

Взносы за работников и фиксированные взносы за себя (в части ОПС и ОМС) нужно распределить между УСН и ПСН пропорционально доле дохода от каждого режима (Письмо ФНС от 30.11.2021 N СД-4-3/16722@).

При совмещении УСН (доходы) и ПСН, взносы учитываются в следующем порядке (п. 8 ст. 346.18 НК РФ, п. 1.2 ст. 346.51 НК РФ, п. 6 ст. 346.53 НК РФ, Письма Минфина от 25.02.2021 N 03-11-11/13087, от 29.12.2020 N 03-11-03/4/116148):

- если есть работники, занятые:

- только на УСН:

- налог на ПСН можно уменьшить на всю соответствующую ему долю фиксированных взносов ИП;

- упрощенный налог можно уменьшить на соответствующую долю фиксированных взносов и на взносы за работников, не более чем на 50% (п. 3.1 ст. 346.21 НК РФ);

- только на ПСН:

- налог на ПСН уменьшается на соответствующую ему долю фиксированных взносов и взносы за работников, не более чем на 50% (п. 1.2 ст. 346.51 НК РФ);

- упрощенный налог уменьшается на всю соответствующую долю фиксированных взносов ИП (п. 3.1 ст. 346.21 НК РФ).

- если работники заняты и на УСН, и на ПСН, взносы распределяются пропорционально доле дохода от каждого режима в общей сумме доходов и уменьшают соответствующий налог не более чем на 50% (Письмо ФНС от 30.11.2021 N СД-4-3/16722@);

- только на УСН:

- если нет работников, можно уменьшить полностью налог на ПСН и на УСН на соответствующие доли фиксированных взносов (пп. 7 п. 1 ст. 346.16 НК РФ, п. 3.1 ст. 346.21 НК РФ, п. 1.2 ст. 346.51 НК РФ).

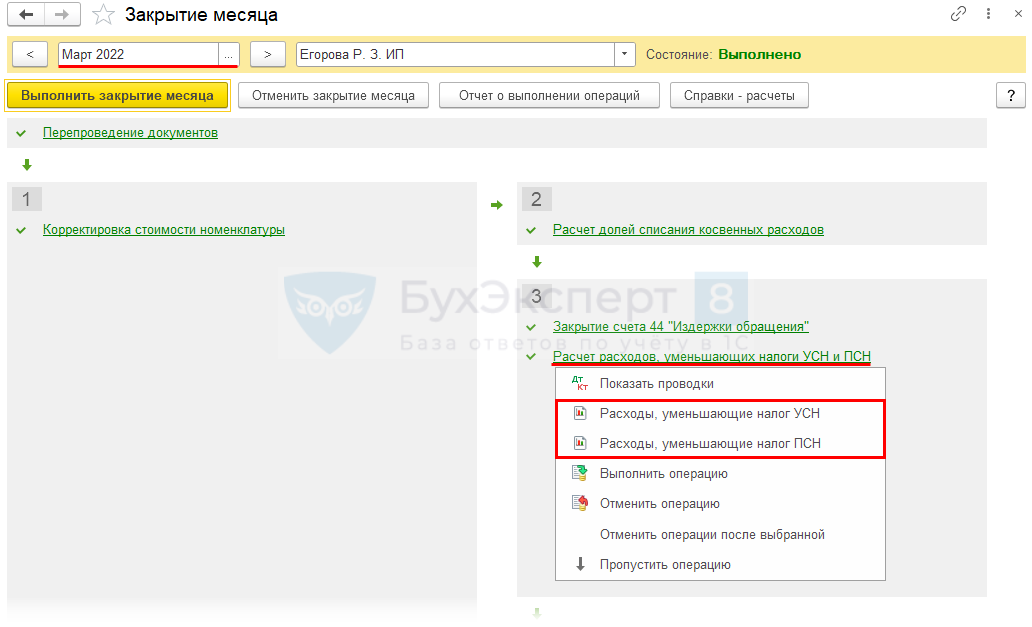

В программе 1С при совмещении ПСН и УСН, расходы (в т. ч. страховые взносы) распределяются согласно законодательству пропорционально доходам. Расчет делается при закрытии последнего месяца квартала (Операции — Закрытие месяца — Расчет расходов, уменьшающих налоги УСН и ПСН). Настроек по выбору налога, который будет уменьшен на взносы, нет.

Также в программе не поддерживается уменьшение на страховые взносы одного из налогов полностью, если все работники заняты на другой системе налогообложения. Если у ИП есть хоть один сотрудник, налоги уменьшаются только на 50%.

Рассмотрим распределение уплаченных страховых взносов за 1 кв. (10 802,75 руб.) ИП без работников в разных ситуациях при совмещении УСН (доходы) и ПСН:

- есть доходы только на УСН (300 000 руб.);

- есть доходы только на ПСН (300 000 руб.);

- есть доходы и на УСН и на ПСН (по 150 000 руб.).

Посмотреть распределение расходов, уменьшающих налоги, можно по справкам-расчетам в разделе Операции — Закрытие месяца — Расчет расходов, уменьшающих налоги УСН и ПСН.