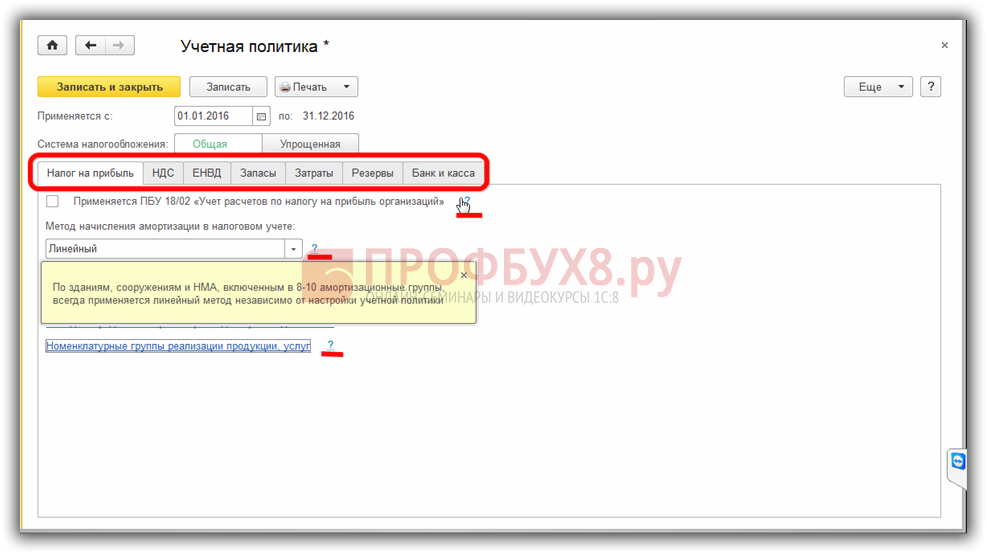

Расчет налога на прибыль в 1С

Справка-расчет дает детальное описание расчетов, проводимых при определении суммы отложенных активов и обязательств. Указанная сумма составляет 1.983,33 рубля, что равняется 20% от величины временной разницы 9.916,66 (20-процентная ставка налога).

Оборотно-сальдовая ведомость предоставляет сведения по отложенным активам, отражаемым на счете 77.

В результате всех проведенных операций налог на прибыль представлен в следующем виде.

Величина условного расхода по налогу на прибыль исчисляется в виде процента от полученной прибыли:

42.079,09 х 20% = 8.415,82 рубля.

Сумма платежа в бюджет при этом составляет 6.432 рубля. Она определяется путем вычитания из условного расхода величины отложенных обязательств.

8.415,82 – 1.983,82 = 6.432 рубля.

Поступление товаров

Первоначально производится формирование документов, отражающих факт понесенных расходов. В частности ниже представлен документ поступления товара.

Проведение данного документа обеспечивает формирование нескольких проводок, как бухгалтерских, так и налоговых. Для последних предлагается сразу три суммы (сумма по НУ, постоянные и временные разницы ПР и ВР).

В рассмотренном варианте разниц нет, поэтому данные поля остаются незаполненными. При других условиях в них окажутся значения, влияющие на величину рассчитываемой налогооблагаемой базы. Программа 1С построена таким образом, чтобы рассчитывать все суммы и контролировать соблюдение формулы БУ = НУ + ПР + ВР.

Внимание необходимо уделить факту отражения суммы 5.400 исключительно в столбце «Сумма Кт». Связано это с тем, что счета учета НДС не входят в план счетов по налоговому учету, что приводит к формированию «условно» односторонних проводок

С учетом того, что расчетный алгоритм заложен в программу, за корректность проведения расчетов можно не сомневаться. Все операции 1С выполнит самостоятельно, разгружая бухгалтера.

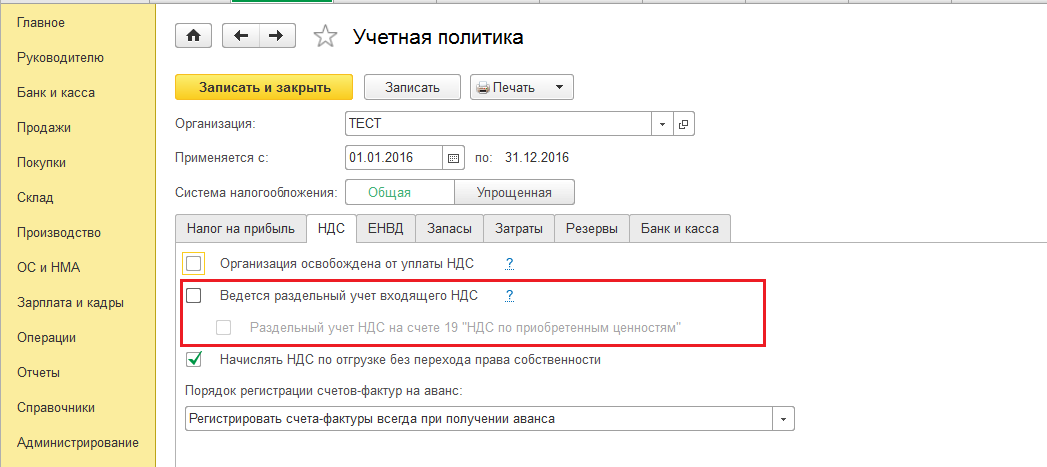

Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике.

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется.

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

https://youtube.com/watch?v=dUGKH17N0-s%26pp%3DygU-0KDQsNC30LTQtdC70YzQvdGL0Lkg0YPRh9C10YIg0L3QsNC70L7Qs9CwINC90LAg0L_RgNC40LHRi9C70Yw%253D

О порядке распределения общехозяйственных расходов

Исходя из положений абз. 3 и 4 п. 9 ст. 274 НК РФ плательщики налога на прибыль, переведенные по отдельным видам деятельности на уплату ЕНВД, ведут раздельный учет доходов и расходов по разным налоговым режимам. В случае невозможности разделения расходов при исчислении базы по налогам, исчисляемым по разным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных налоговых режимов.

При этом четкой методики распределения таких общехозяйственных расходов ни гл. 25, ни гл. 26.3 НК РФ не содержат. Минфин в своих письмах предлагает два варианта.

Вариант первый: для распределения расходов доходы по видам деятельности, облагаемым ЕНВД, следует определять нарастающим итогом с начала года, то есть так же, как и при расчете базы по налогу на прибыль в соответствии с п. 7 ст. 274 НК РФ.

Вариант второй: общие расходы нужно распределять ежемесячно исходя из показателей выручки (дохода) и расходов за месяц.

Налогоплательщику следует выбрать один из предлагаемых вариантов и отразить свой выбор в учетной политике для целей налогообложения.

https://youtube.com/watch?v=0RxYVlYQaAU%26pp%3DygU-0KDQsNC30LTQtdC70YzQvdGL0Lkg0YPRh9C10YIg0L3QsNC70L7Qs9CwINC90LAg0L_RgNC40LHRi9C70Yw%253D

Учет незавершенного производства

Учет незавершенного производства в «1С:ERP» производится автоматически, также в ходе выполнения процедуры

закрытия месяца.

Незавершенное производство в целом может образовываться в следующих случаях:

-

Недописанные материалы. В нашем примере выше на выпуск были списаны не все материалы, переданные

в кладовую. Часть осталась лежать там. Так как кладовая относится к незавершенному производству,

то все, что там лежит, будет формировать остаток по 20-му (23-му) счетам.В нашем случае остаток по 20-му счету выглядит так (рис.47).

Рис. 47. Бухгалтерия. Оборотно-сальдовая ведомость

Остаток соответствует производственному отчету по движениям материалов в кладовой (рис.48).

Рис.48. Отчет по движениям используемых материалов в кладовой

-

-

Выпущенная продукция не передана из производства (кладовой) на склад. Несмотря на то, что

продукция будет фактически выпущена, затраты по ней распределены и себестоимость сформирована,

отсутствие передачи ее на склад будет означать ее фактический остаток в незавершенном производстве.

То есть по факту она будет числиться опять же на 20-м (23-м) счетах. -

Выпущенная работа не реализована. В «1С:ERP» работа фактически является номенклатурной

затратой или, если говорить другими словами, количественной сущностью по принципу взаимодействия

с ней. То есть, если в более ранних программных продуктах «1С» работа одновременно выпускалась

и реализовывалась, то сейчас работа сперва должна быть выпущена в рамках производственного блока,

и далее реализована документами коммерческого блока. В незавершенном производстве работа будет

числиться до тех пор, пока не будет реализована.

«1С-Архитектор бизнеса» имеет большой практический опыт и владеет отлаженной методологией внедрения

«1С:ERP»: от анализа задач до сопровождения системы. Мы поможем вам сократить время на запуск и освоение

программы, избежать ошибок в работе, проведем обучение пользователей. Оказываем полный спектр услуг по

сопровождению «1С:ERP» с учетом специфики вашей компании.

Законодательная база раздельного учета при совмещении ЕНВД и ОСНО

Раздельный учет по ОСНО и ЕНВД (общей системе налогообложения и единому налогу на вмененный доход) при их совмещении предусмотрен нормами Налогового кодекса РФ (далее — НК РФ):

- Требование к плательщикам ЕНВД: согласно п. 7 ст. 346.26 НК РФ при одномоментном осуществлении видов деятельности, подлежащих налогообложению в ином порядке, они обязаны уплачивать соответствующие другим режимам налоги. Для этого требуется учитывать раздельно по каждому направлению:

- имущество;

- обязательства;

- хозяйственные операции.

- Требования к лицам, применяющим ОСНО: в соответствии с п. 4 ст. 149 НК РФ необходим раздельный учет операций для исчисления налога на добавленную стоимость (НДС), по пп. 9, 10 ст. 274 НК РФ — отдельное от показателей работы других направлений определение налоговой базы по налогу на прибыль и др.

Аналогичные требования предъявляются к индивидуальным предпринимателям (ИП) с той разницей, что вместо налога на прибыль они уплачивают налог на доходы физических лиц (НДФЛ).

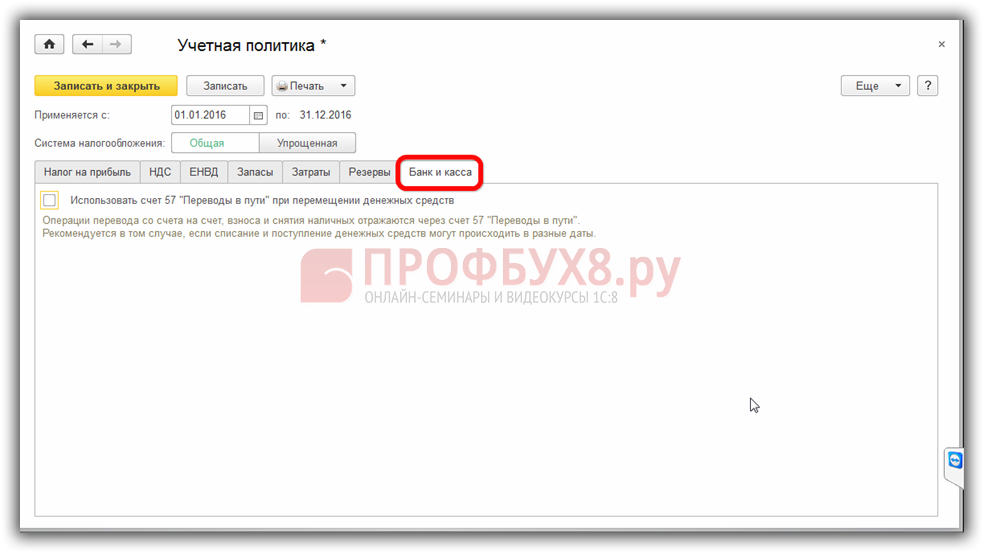

Распределение страховых взносов

На ОСНО страховые взносы за работников и взносы ИП за себя включают в расходы по налогу на прибыль (НДФЛ), а на ЕНВД эти взносы вычитают из вмененного налога. Поэтому для правильного подсчета всех налогов нужно вести раздельный учет взносов по сотрудникам, занятым в разных видах деятельности.

Если сотрудники «общие» для обоих режимов, взносы за них распределяют между режимами аналогично другим расходам. «Общережимную» часть относят в расходы на прибыль, а «вмененную» вычитают из налога ЕНВД, помня о 50%-ном ограничении для работодателей.

Если ИП на ОСНО и ЕНВД одновременно, фиксированные взносы за себя он учитывает также пропорционального доходам от каждого режима. Долю в части ОСНО включают в расходы для расчета НДФЛ, а в части ЕНВД вычитают из вмененного налога.

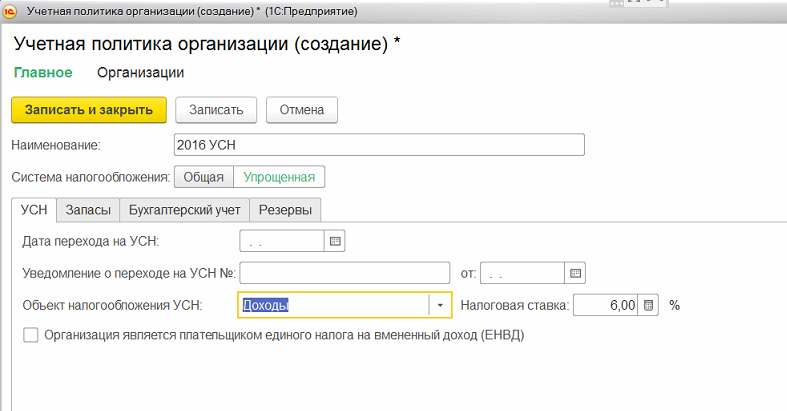

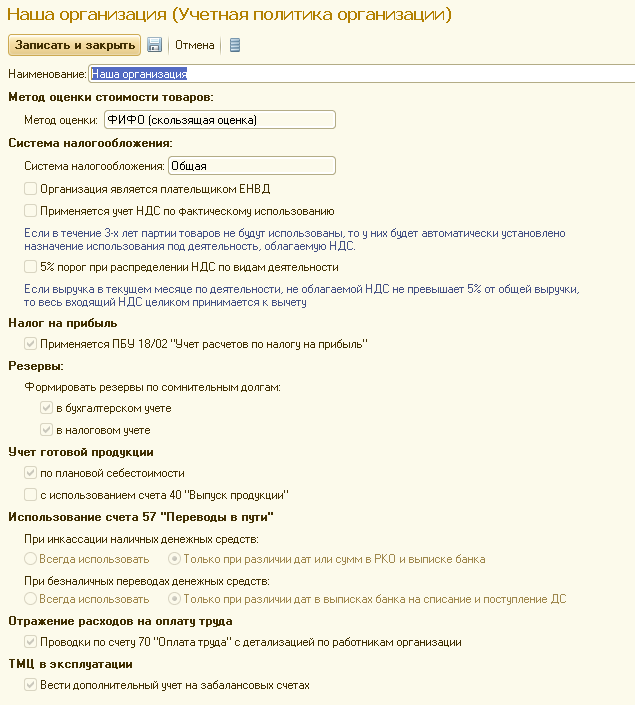

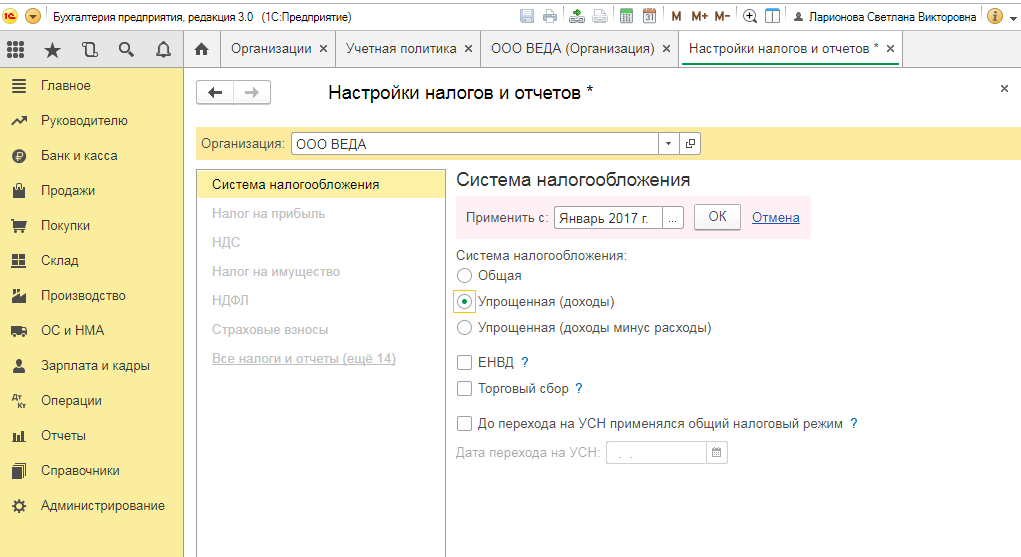

Создание организации и настройка учетной политики в 1С:ERP Управление предприятием 2.0

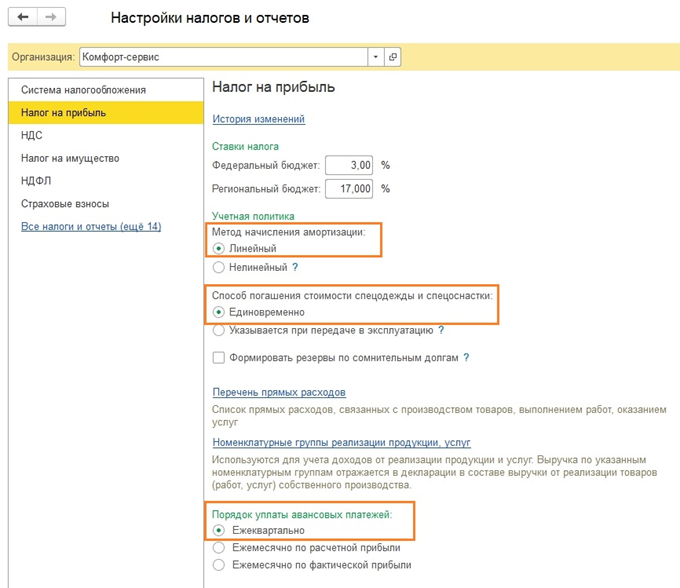

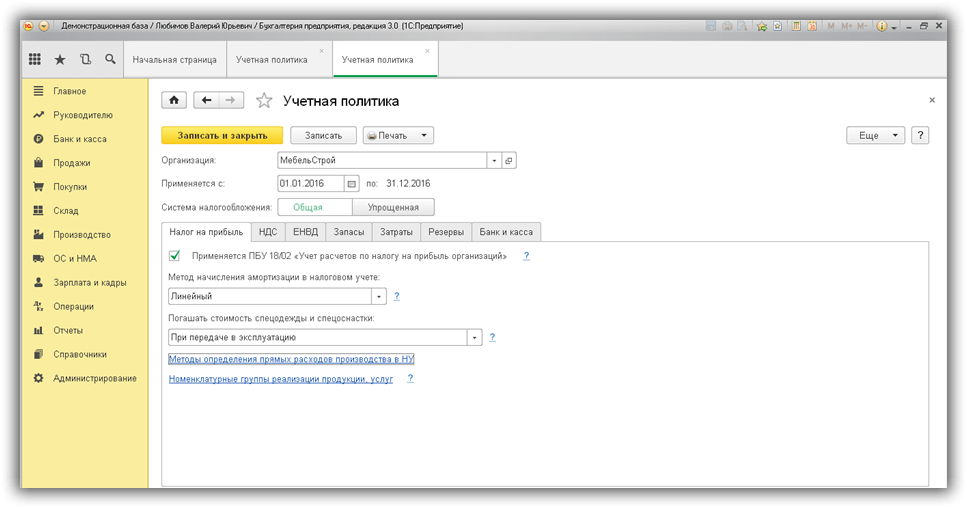

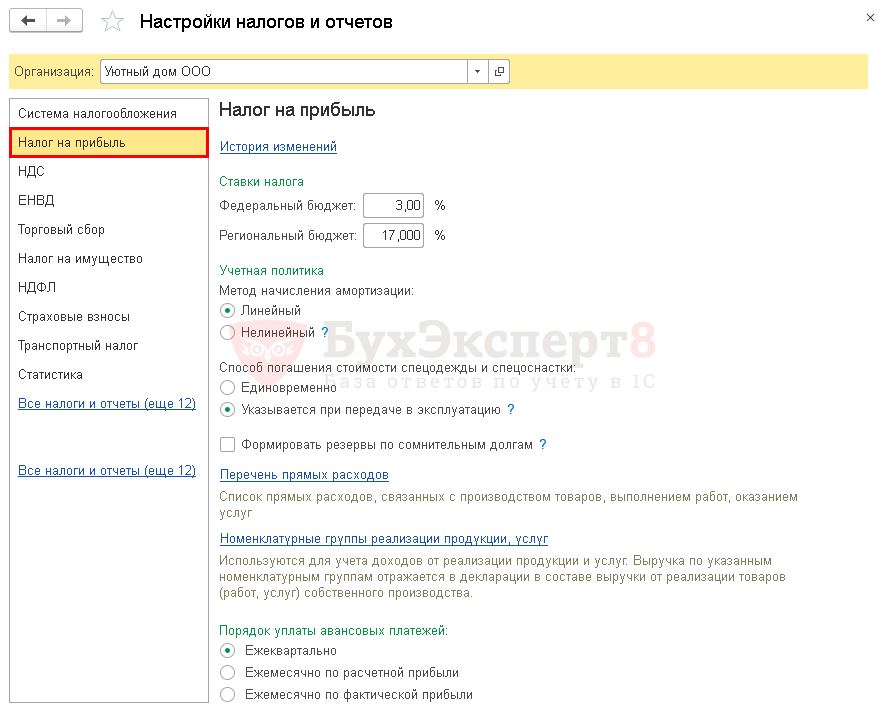

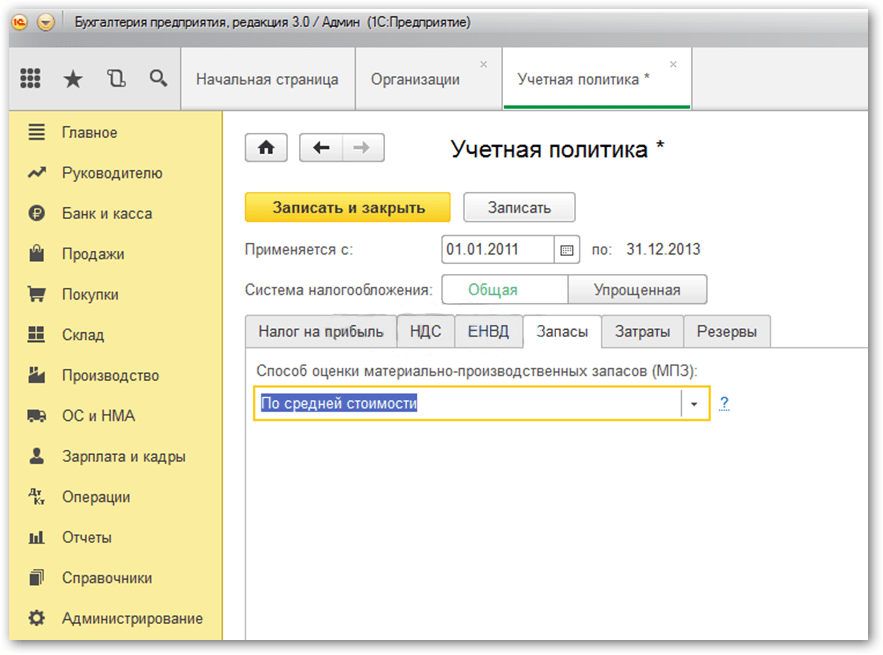

Новую организацию можно создать в разделе «Нормативно-справочная организация» в справочнике «Организации». В этом же разделе можно заполнить и другие справочные сведения:

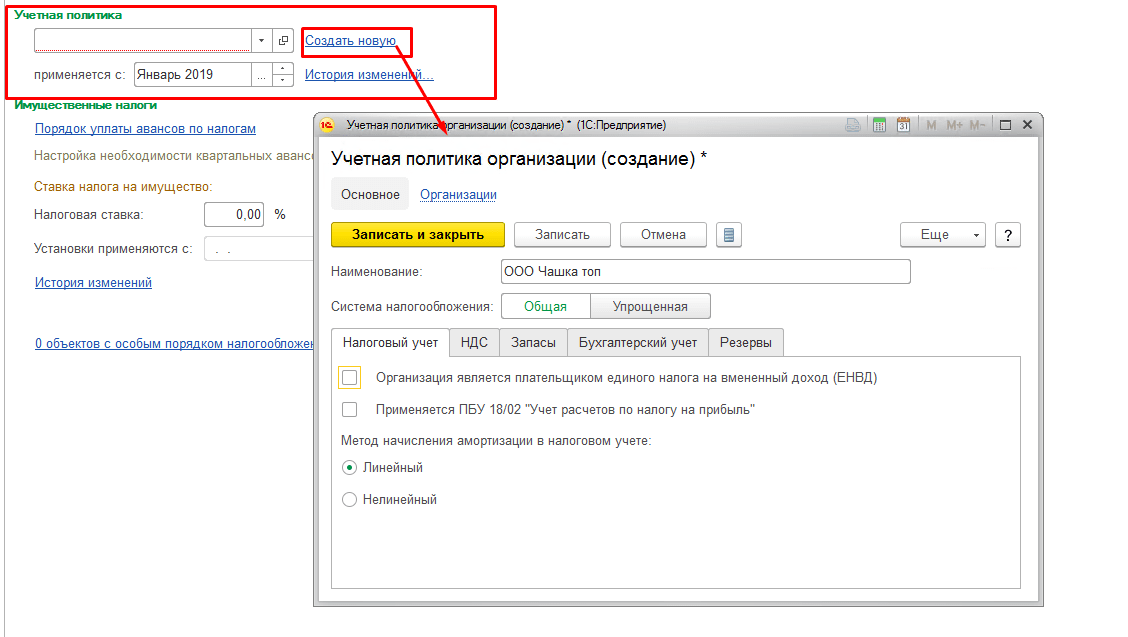

В открывшемся журнале создаем новую организацию по кнопке «Создать»

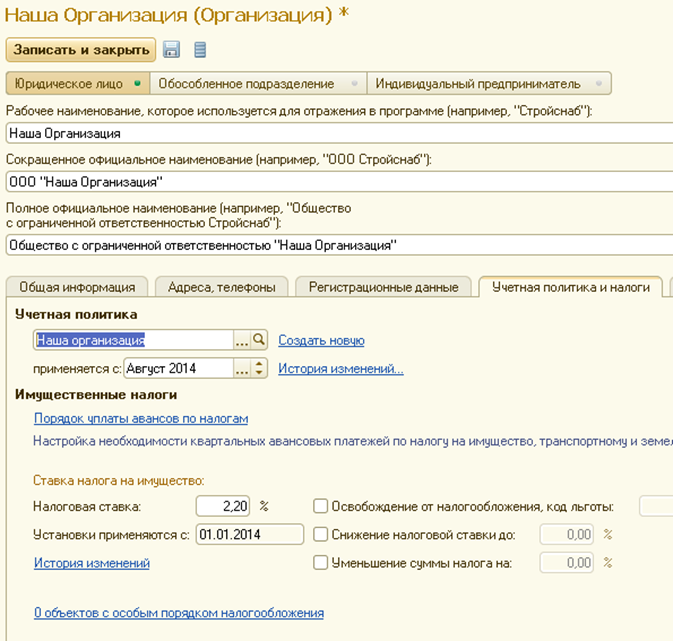

Из карточки организации можно создать банковские счета, кассы, другие сведения и справочники, касаемые именно этой организации. Учетную политику по регламентированному учету создаем на закладке «Учетная политика и налоги».

На данной закладке заполняются сведения, касаемые имущественных налогов. Остальные данные учетной политики создаем по кнопке «Создать новую»

Распределение расходов при совмещении ЕНВД и ОСНО

Если точно известно, что расход относится к деятельности на определенном режиме, его сразу учитывают к этому виду и в расчете налога на другом режиме он не участвует.

Например, ООО «АвтоРай» занимается продажей автомобилей на ОСНО и кузовным ремонтом на ЕНВД. Расходы на закупку автомобилей, зарплату менеджеров по продаже, аренду торгового помещения учтут при расчете налога на прибыль, а расходы на оборудования для кузовного ремонта, зарплату автомехаников и аренду автомастерской – к ЕНВД.

Но есть расходы, которые относятся ко всем видам деятельности. В нашем примере это может быть аренда офиса для административного персонала, зарплата директора, бухгалтера, секретаря и уборщицы.

Такие расходы нужно распределить пропорционально доходам от каждого из режимов без НДС.

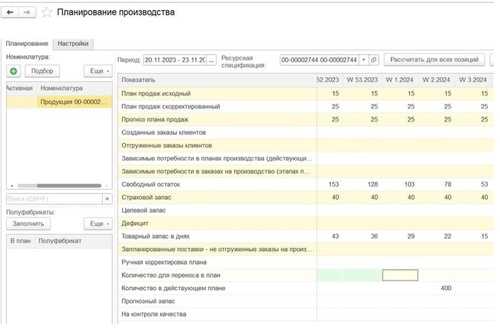

Как планировать в 1С:ERP

Функционал планирования производства представлен в 1С:ERP двумя блоками: долгосрочный план и краткосрочный график. Эти блоки могут использоваться как вместе, так и по отдельности.

Читайте по теме: Мобильные приложения 1С глазами бизнеса: 8 идей использования

Долгосрочное планирование

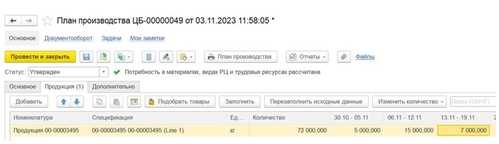

Долгосрочное объемно-календарное планирование представлено документом «План производства». В нем можно указать, какую продукцию планируется производить в разбивке по периодам.

Плюсы:

- Можно настроить расчет плана производства на основании плана или истории продаж, и благодаря этому сбалансировать производство и сбыт.

- Есть гибкая настройка формул, которая позволяет при расчете плана производства учесть сезонные колебания, текущие остатки и другие факторы.

- Потребность в полуфабрикатах, сырье, трудовых ресурсах считается автоматически без дополнительных манипуляций.

- Поддерживается несколько параллельных сценариев планирования.

- Можно автоматически передать данные в подсистему бюджетирования.

- Есть отчеты по балансировке планов.

Минусы:

Нет планирования по товарным группам, нужно указать конкретный артикул продукции. Даже если различия между изделиями минимальны, например, левая деталь и правая, придется планировать конкретное количество на каждый артикул. Иногда эту сложность удается обойти при помощи грамотной настройки нормативно-справочной информации, но не всегда.

Невидимый и неуправляемый расчет. Мы заранее настраиваем формулы, затем жмем кнопку «Заполнить» и видим результат, но не видим никаких исходных данных, из которых результат сложен. Часто наши заказчики хотят видеть на одном экране все цифры, как получился результат, и влиять на расчет. Например, вручную сглаживать выбросы продаж или увеличивать запас ко дням выставок продукции.

План статичен и перезаполняется только по кнопке

Нет возможности автоматически принимать во внимание текущую ситуацию с товарными остатками, заказами и т. д.

Не учитываются аналоги номенклатуры.

Не всегда перечисленные особенности являются проблемой, скорее это негибкие места. 1С — это не только программные продукты со своей методологией, но среда для разработки. Мы можем немного или существенно изменить типовой функционал, а иногда разработать целый модуль с нуля.

Например, для одного из наших заказчиков мы разработали автоматизированное рабочее место планирования производства, которое позволяет увидеть и скорректировать исходные данные для плана производства. В итоге получаются осознанные управляемые цифры, на которые могут опираться другие службы в своей работе.

Оперативное планирование

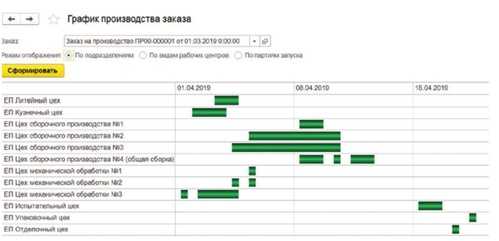

В первой части статьи мы поговорили о долгосрочных планах, которые, как правило, задаются на много месяцев вперед. В 1С есть также инструменты для краткосрочного оперативного планирования: «Очередь заказов» и «График производства». Здесь горизонт планирования может быть от недели до 2–3 месяцев.

График производства строится автоматически и учитывает следующие вводные:

- Длительность производства: основное время, подготовительно-заключительное, время переналадки, включая полуфабрикаты.

- Дата потребности: когда продукция должна быть готова.

- Место заказа в очереди: приоритет.

- Даты доступности всего сырья.

- Доступное и занятое время производственного оборудования.

Кроме автоматического планирования есть возможность вручную поставить определенные заказы на определенные даты, а затем перепланировать другие заказы вокруг ручных.

На основании расчета программа фиксирует, в какие даты должна быть произведена каждая партия, и когда мы получим готовую продукцию. Это позволяет всем службам строить совместную работу без использования гугл-таблиц и вести все данные в одной защищенной системе, снизив влияние человеческого фактора:

- склад понимает, когда подавать то или иное сырье;

- диспетчер производства понимает, в какой очередности выдавать задания на участках;

- в случае задержки диспетчер может оперативно поменять задания местами, чтобы избежать простоя;

- отдел продаж видит, на какое время можно планировать поставку клиенту.

Кому не обойтись без раздельного учета

Вопрос о необходимости ведения раздельного учета возникает, если компания или предприниматель в процессе своей деятельности:

- сочетает различные режимы налогообложения;

- осуществляет облагаемые и не облагаемые НДС операции;

- оказывает (наряду с обычными) услуги, цены на которые регулируются государством;

- работает по госконтрактам (включая гособоронзаказы);

- совмещает некоммерческую деятельность с коммерческой.

Раздельный учет может осуществляться не только в обязательных ситуациях, но и в добровольном порядке, к примеру в целях получения необходимой детализации информации в рамках управленческого учета.

Об управленческом учете подробнее читайте в материалах:

- «Что является объектами управленческого учета (перечень)?»;

- «Управленческий учет организационной деятельности (нюансы)».

В последующих разделах остановимся на отдельных случаях, когда обязанность ведения раздельного учета регламентирована законом.

Списание материалов в производство и выпуск продукции

Полученные материалы передаются в производство и должны быть списаны

Созданные проводки отражают суммы, как по бухгалтерскому, так и налоговому учету.

Далее идет этап отражения производства продукции и ее последующей реализации. По результатам формирования документа «Отчет производства за смену» система формирует набор бухгалтерских проводок

При этом во внимание необходимо принять тот факт, что указанные суммы находятся в зависимости не от величины фактических расходов, а от плановых цен, указанных ранее

Завершающим цепочку операций документом выступает «Реализация (акт, накладная)». Он указывает на факт продажи продукции и определяет сумму полученного дохода.

После того, как определены размер доходов и расходов предприятия, остается определить величину налогооблагаемой базы и сумму взимаемого налога.

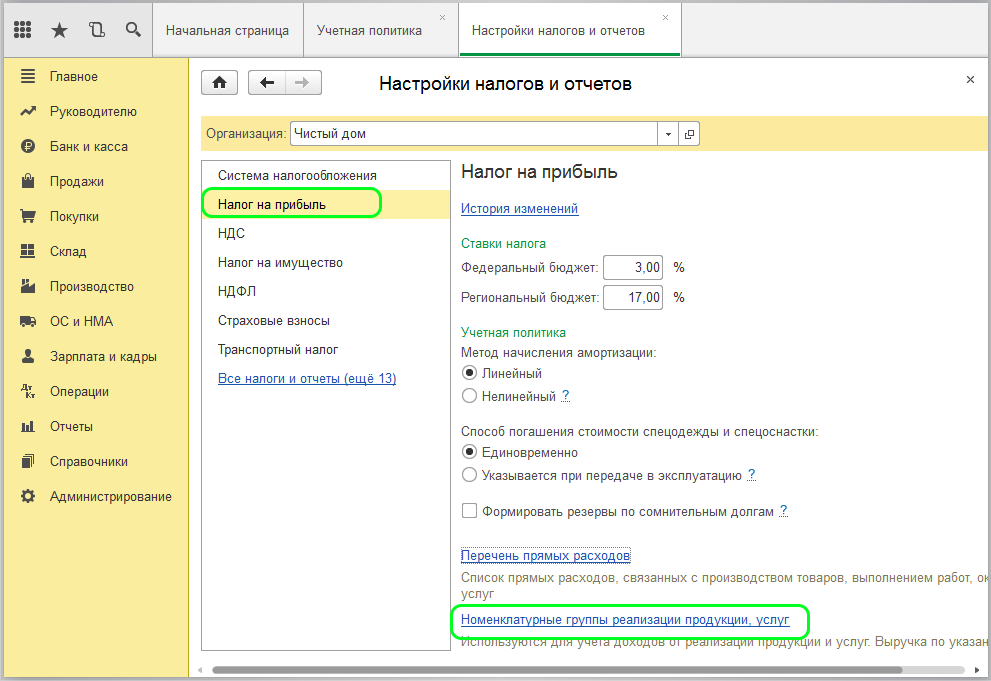

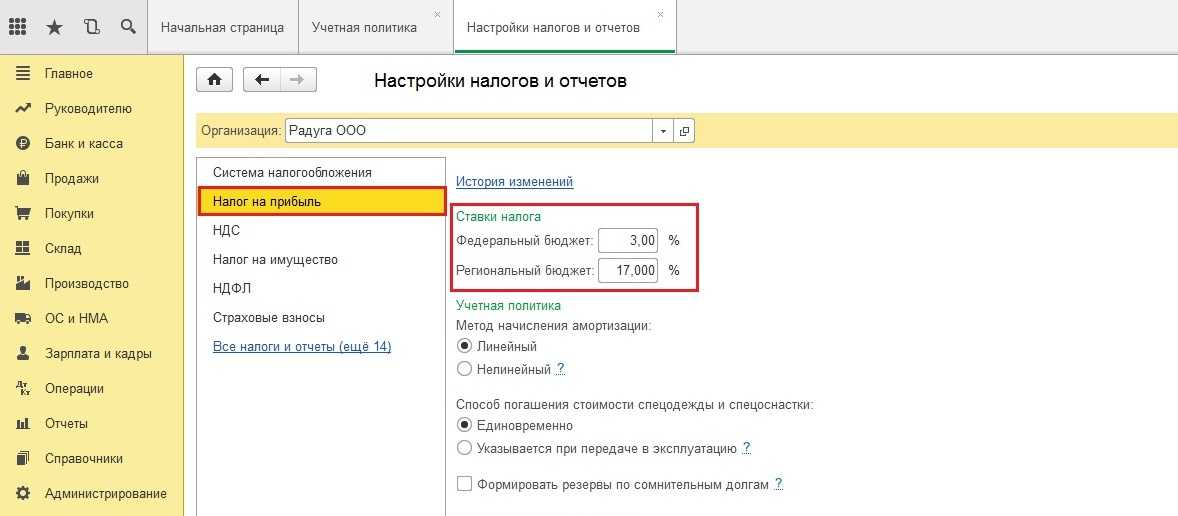

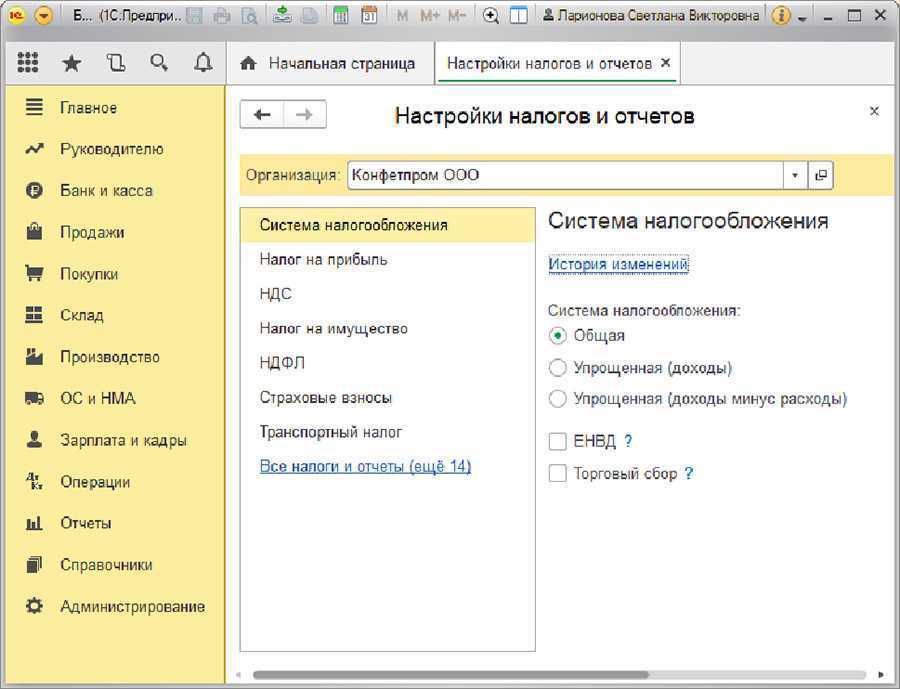

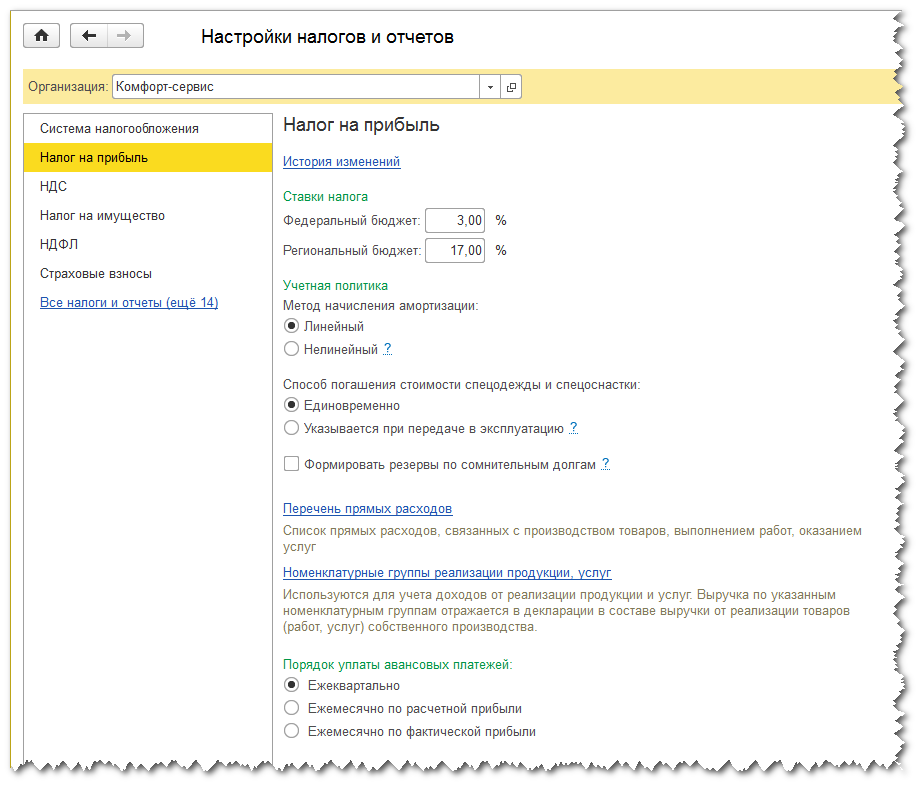

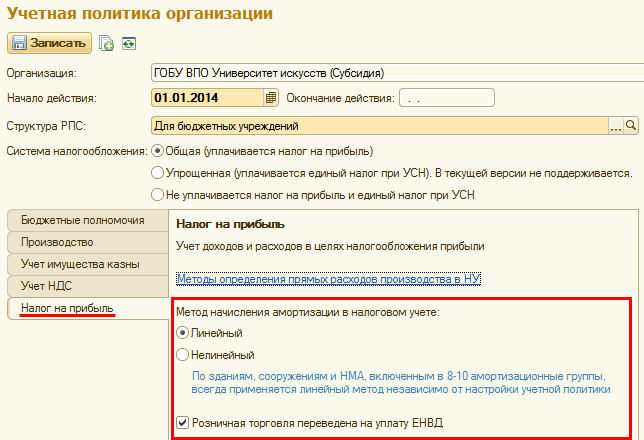

Установка ставок налога на прибыль в 1С:ERP Управление предприятием 2.0

Чтобы формировались регламентные операции по формированию налога на прибыль и данных по счетам 68.04 и 99, необходимо установить ставки налога на прибыль. Ставки устанавливаем в разделе «Регламентированный учет»

В открывшемся окне создаем ставки по кнопке «Создать»

При установлении ставок таким образом, данные ставки будут действовать на все организации, которые будут занесены в информационную базу. То есть настройка ставок для каждой организации (как было в программе 1С:Предприятие 8. Управление производственным предприятием 1.3) не требуется. Если же для какой-либо организации действуют иные ставки, то необходимо включить признак «Применяются разные ставки налога на прибыль». Откроется возможность ввода ставок в разрезе организаций.

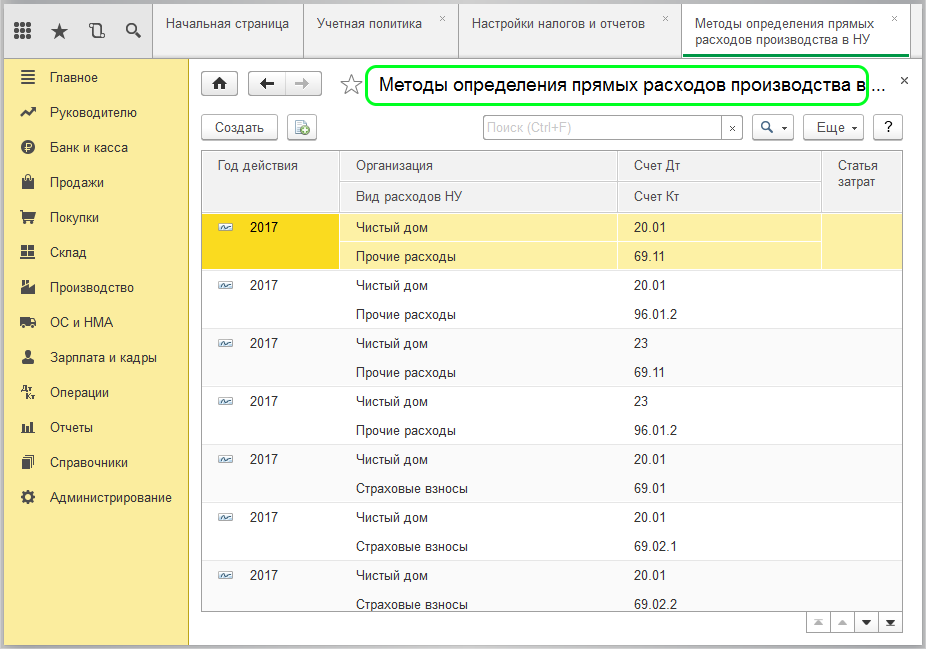

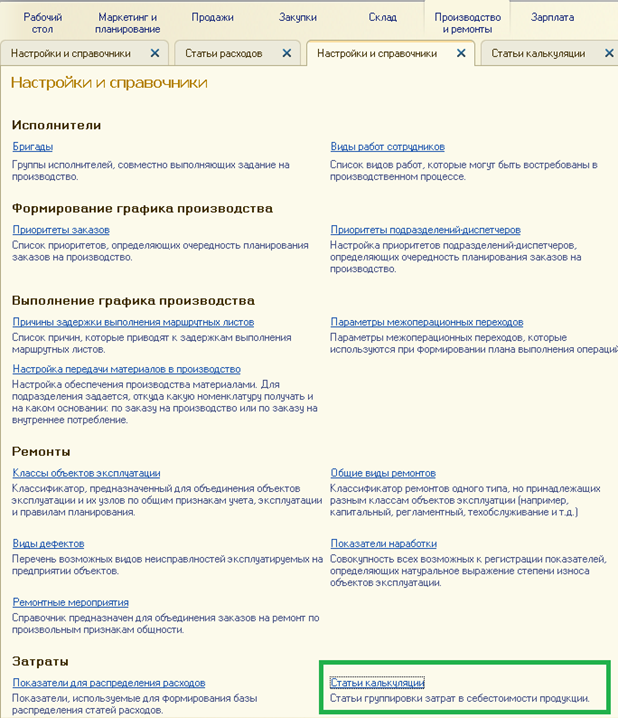

Настройка статей расходов и статей калькуляции в 1С:ERP Управление предприятием 2.0

Рассмотрим отличия статьи калькуляции и статьи расходов. Статьи калькуляции в 1С:ERP Управление предприятием 2.0 используются для составления плановых калькуляций себестоимости производимых изделий и фактического расчета себестоимости. Таким образом, статьи калькуляции – это составляющие себестоимости: материалы, зарплата, амортизация, общехозяйственные и общепроизводственные расходы (по желанию пользователя можно сделать по видам расходов) и т.д. На каждую затрату (прямую и косвенную), создается статья калькуляции. Статьи расходов создаются для косвенных затрат, которые необходимо распределять на себестоимость и для прочих затрат, не связанных с производством и не распределяемых на производство. Статья калькуляции может быть связана со статьей расходов, если данная статья расходов должна распределяться на производственные затраты по какому-либо показателю (по оплате труда, по материальным расходам). То есть, в том случае, если статья расходов не является прямой, например общехозяйственные расходы. На прямые затраты статьи расходов не создаются.

Рассмотрим справочник статей калькуляции и создадим статью калькуляции для косвенных затрат (общехозяйственных).

Справочник статей калькуляций находится в разделе «Производство и ремонты», меню «Настройки и справочники»

Внешний вид справочника

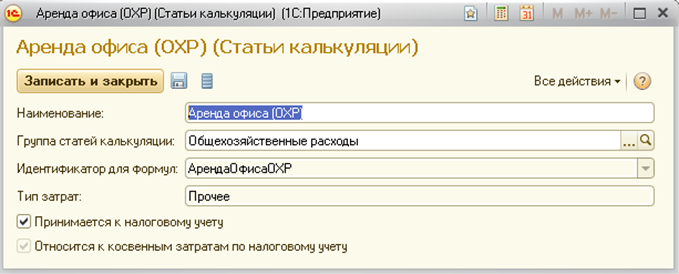

Создадим новую статью калькуляции по кнопке «Создать»

Мы создали статью калькуляции для общехозяйственной затраты «Аренды офиса». Можно поступать проще – создать единую статью калькуляции «Общехозяйственные расходы». Это на выбор пользователя, и зависит от того, насколько детальная информация нужна о составе себестоимости. Идентификатор для формул генерируется автоматически, используется при составлении плановых калькуляций (для расчета суммы косвенных затрат в составе себестоимости единицы продукции по формуле, вводимой пользователем).

Теперь создадим статью расходов для общехозяйственных затрат. Данную статью мы уже рассматривали в предыдущем пункте. Теперь мы рассмотрим ее в связи со статьей калькуляции.

Возможность привязки статьи калькуляции появляется при выборе варианта распределения «На производственные затраты». В правилах распределения (выделено серым) задается база для распределения (оплата труда, материальные расходы).

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

Нюансы раздельного учета доходов и расходов у субъектов естественных монополий

В соответствии с законом «О естественных монополиях» от 17.08.1995 № 147-ФЗ к числу субъектов естественной монополии (СЕМ) относятся компании, осуществляющие:

- железнодорожные перевозки;

- услуги в транспортных терминалах, портах и аэропортах;

- услуги по передаче тепловой энергии;

- иные СЕМ (ст. 4 закона № 147-ФЗ).

Раздельный учет СЕМ обязаны вести по видам деятельности в соответствии с порядком, утверждаемым Правительством РФ или уполномоченным им органом (п. 4 ст. 8 закона № 147-ФЗ). Для ряда вышеперечисленных СЕМ такой порядок утвержден на уровне министерства, например:

- по железнодорожным перевозкам — приказом Минтранса РФ от 12.08.2014 № 225;

- при оказании услуг СЕМ в речных портах — приказом Минтранса РФ от 27.08.2015 № 268;

- услуги СЕМ в аэропортах — приказом Минтранса РФ от 05.12.2011 № 303.

Порядок ведения раздельного учета для СЕМ базируется на общепринятых нормах бухучета и учитывает специфику отдельных СЕМ, в частности:

- определяет основу ведения учета — данные бухгалтерского, оперативно-технического и статистического учета;

- детализированно расписывает номенклатуру доходов и расходов;

- описывает принципы распределения расходов СЕМ по видам деятельности между регулируемыми и нерегулируемыми сферами;

- конкретизирует формы отчетности о результатах ведения раздельного учета;

- расшифровывает важные специфичные ученые аспекты (схемы распределения расходов СЕМ по субъектам РФ, показатели и алгоритмы для распределения расходов).

Детальная методика раздельного учета СЕМ способствует формированию необходимой информации для обоснованного госрегулирования цен на определенные виды услуг.

О том, как цены могут влиять на уровень налоговых обязательств, читайте в материале «При изменении цены проданных товаров нужно скорректировать прибыль периода реализации».