Ответы на распространенные вопросы

1.Вопрос №1:

Как повлияло на людей то, что МРОТ приравняли к прожиточному минимуму?

Ответ:

Для физических лиц изменение МРОТ в большую сторону конечно не мало важно, поскольку увеличились суммы пособий для будущих мам, а это большая радость, так же увеличатся все пособия, которые были привязаны к данной сумму. Работодателям придется подтянуть официальный оклад до величины прожиточного минимума, для юридических лиц конечно это дополнительные расходы на налоги, страховые взносы, а для обычных людей дополнительный плюс

Так же заработная плата должна раз в год индексироваться не менее чем на пять процентов. У людей появится больше возможностей по оплате кредитов и их получения в принципе.

2.Впрос №2:

Как отразится имущественный налог на организациях?

Ответ:

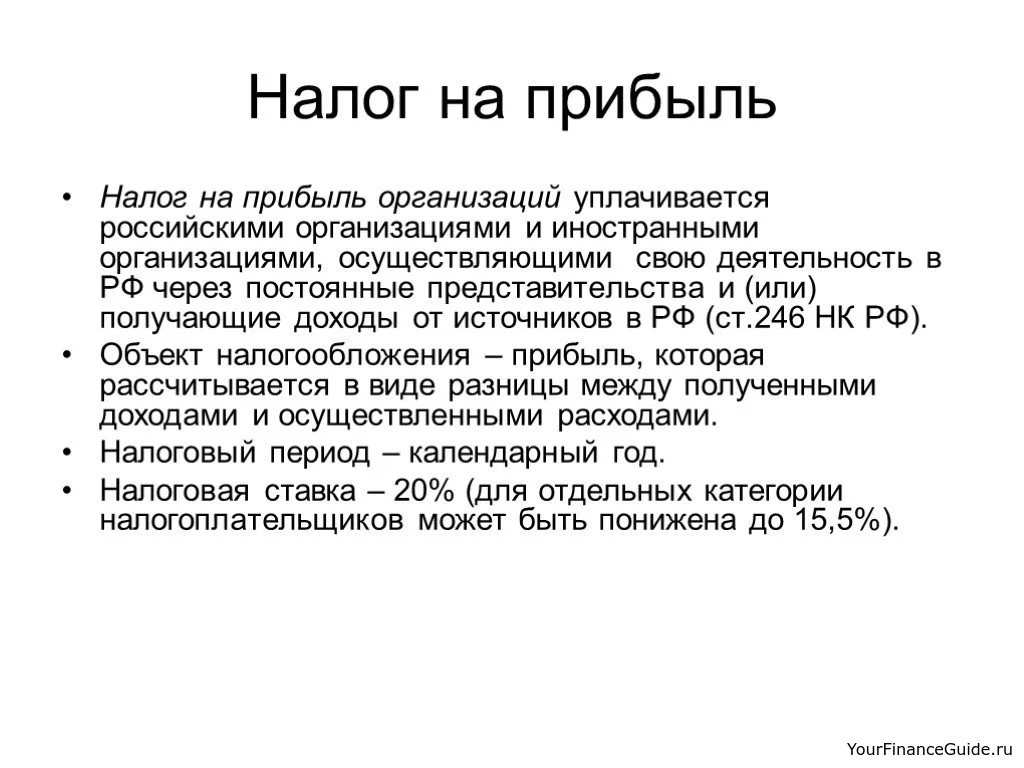

Изменения по имущественному налогу касаются организаций, на чьем балансе числятся основные средства, за которые необходимо этот налог платить. С 2024г. необходимо уточнять, присвоена ли кадастровая стоимость вашему объекту и исходя из этого оплачивать авансовые платежи, из практики — платить придется почти в два раза больше. Для того, чтобы выяснить кадастровую стоимость, можно заказать справку либо кадастровый паспорт, где данная сумма указана. Затем производить расчет, а по итогу года сдавать декларацию.

Отраслевые изменения

Перечислим изменения, которые затронут не весь бизнес МСП, а отдельные его сектора.

Туризм

С 01.07.2023 года (по 30.06.2027 года) стало возможно освобождение от НДС реализации организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма (пп.39 п.3 ст.149 НК РФ).

До этого некоторые туристические организации применяли УСН и оптимизировали налоги с помощью дробления бизнеса (решение АС Санкт-Петербурга и ЛО от 18 сентября 2018 г. по делу № А56-28964/2018).

Эти и другие важные отраслевые изменения в оптимизации налогов для общепита, строительства, туризма и IT — разберет эксперт Иван Кузнецов на онлайн-интенсиве для собственников и руководителей бизнеса. Участие бесплатное. Оставить заявку.

Общепит

Для освобождения от НДС услуг общепита с 01.01.2024 года уже недостаточно, чтобы доходы организации или ИП не превышали 2 млрд рублей, а удельный вес доходов от общественного питания составлял не менее 70%.

В силу вступило третье условие. Среднемесячный размер выплат физлиц по РСВ за предшествующий год должен быть не ниже среднемесячной зарплаты в каждом субъекте РФ, в налоговые органы которого предоставляются указанные расчеты за предыдущий календарный год по виду экономической деятельности (определяется по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» в соответствии с ОКВЭД).

Налоговый контроль

Избежание двойного налогообложенияПерестали действовать соглашения об избежании двойного налогообложения с Данией и Латвией. Это значит, что нельзя применять льготы, которые предусматривали данные соглашения, по любым доходам либо налогам, удерживаемым с доходов.Основание: информации Минфина от 19.07.2023, от 13.04.2023.Действует: с 1 января 2024 года.

Налоговый мониторинг1. Резиденты особой экономической зоны могут перейти на налоговый мониторинг даже если не выполнят условия из пункта 3 статьи 105.26 НК:

- минимальная сумма уплаченных налогов – 100 млн руб. Считают НДС, акцизы, налог на прибыль, НДПИ, НДФЛ и страховые взносы;

- минимальные доходы по данным годовой бухотчетности – 1 млрд руб.;

- минимальная стоимость активов по данным годовой бухотчетности – 1 млрд руб.

Основание: пункт 2 статьи 1, статья 2 Закона от 02.11.2023 № 522-ФЗ.Действует: с 1 января 2024 года.

2. Участники налогового мониторинга с начала года обязаны применять новый способ взаимодействия с ФНС, который проходил подготовительный период в 2023 году.Участник налогового мониторинга обязан обеспечить возможность взаимодействия с налоговым органом через информационную систему посредством защищенного канала связи с применением аппаратных средств криптографической защиты информации.Этот способ взаимодействия предполагает интеграцию информационных систем участников мониторинга с АИС «Налог-3».Основание: приказ ФНС от 13.03.2023 № ЕД-7-23/163@, информация ФНС от 05.05.2023.Действует: с 1 января 2024 года.

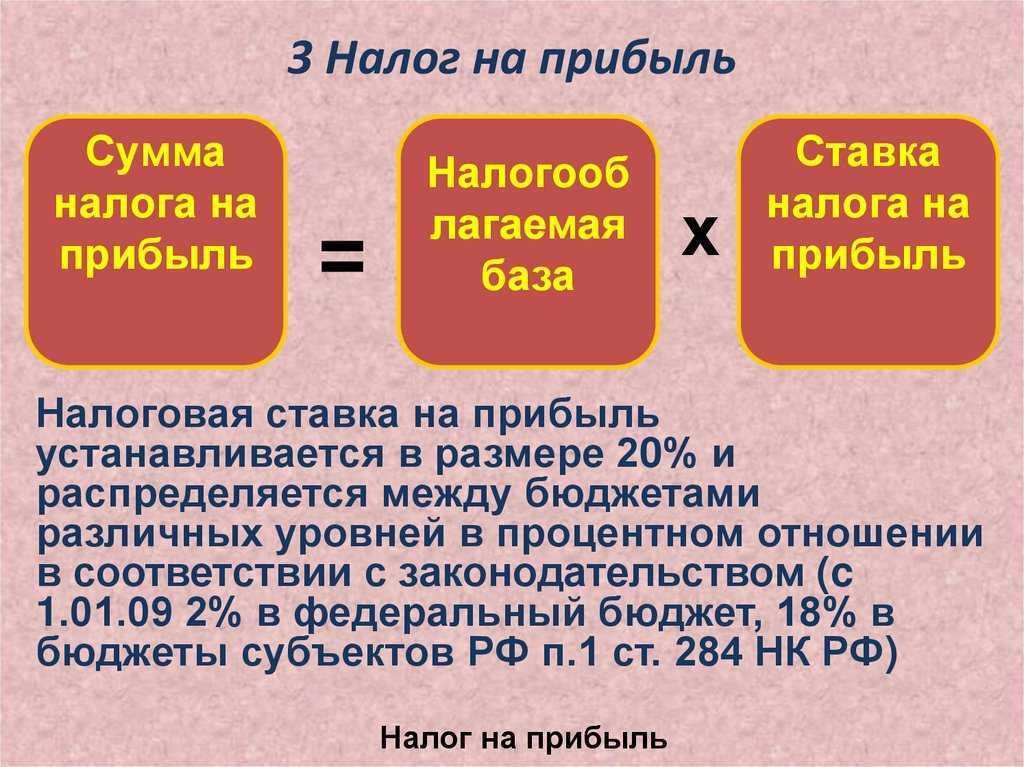

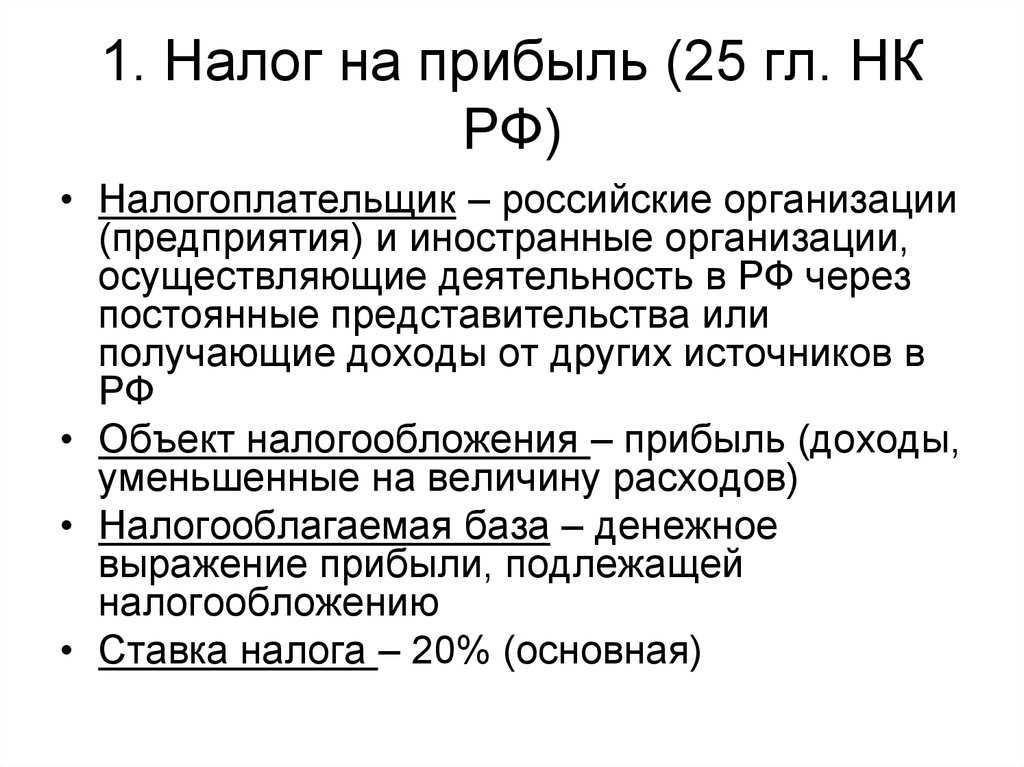

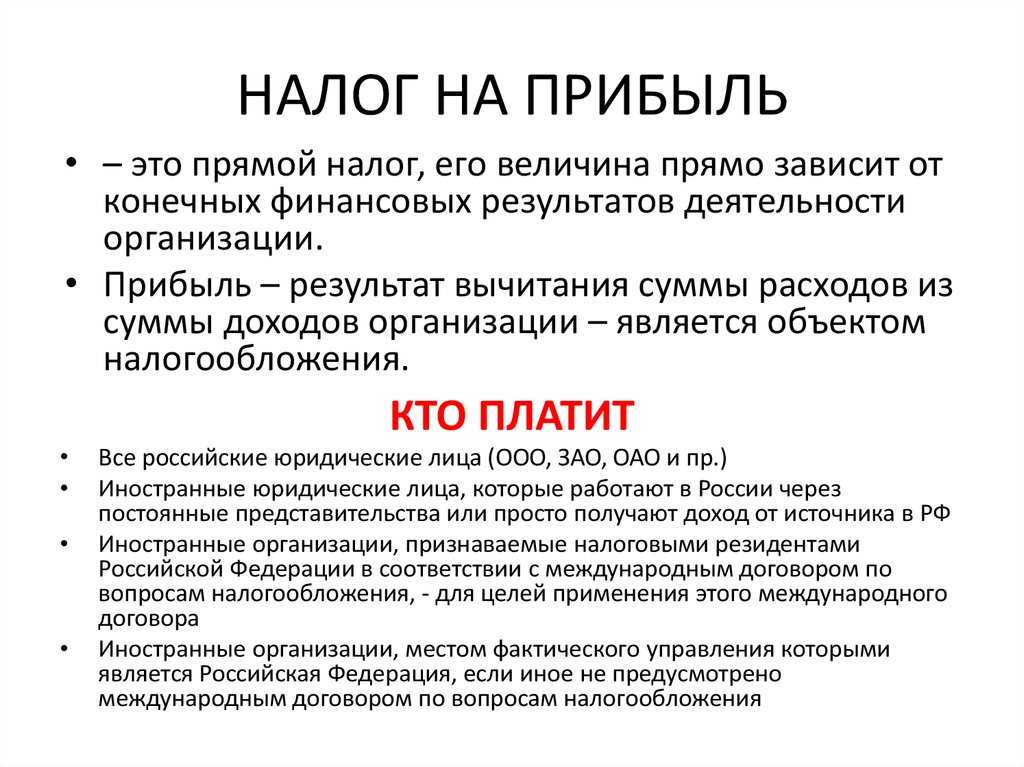

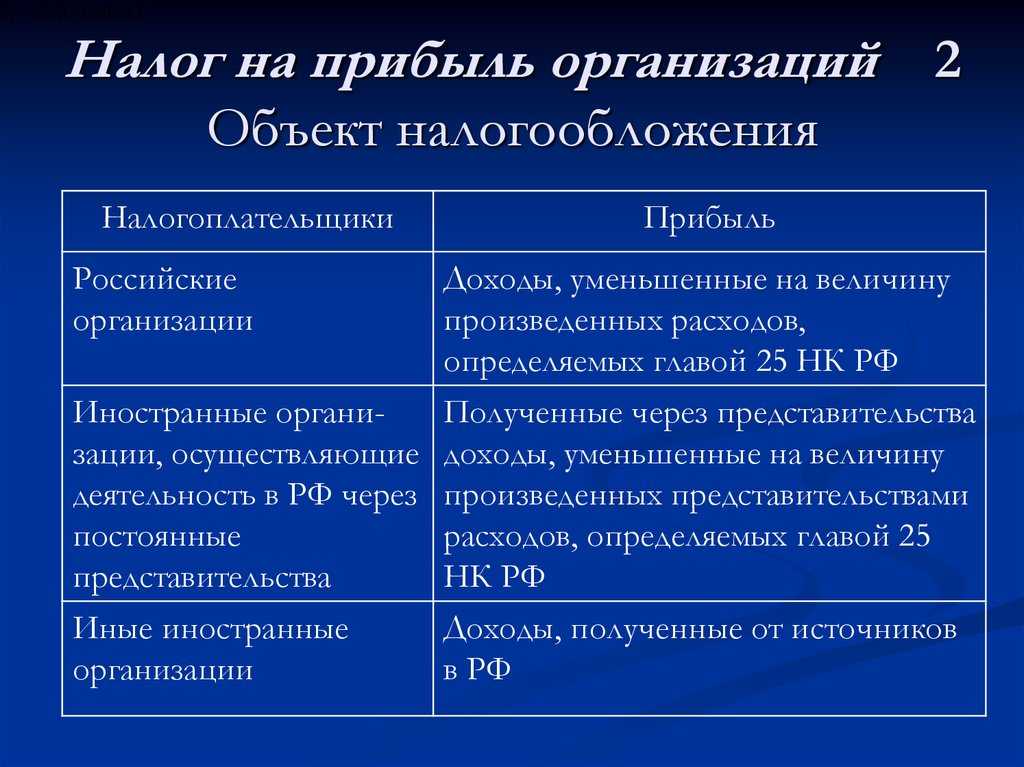

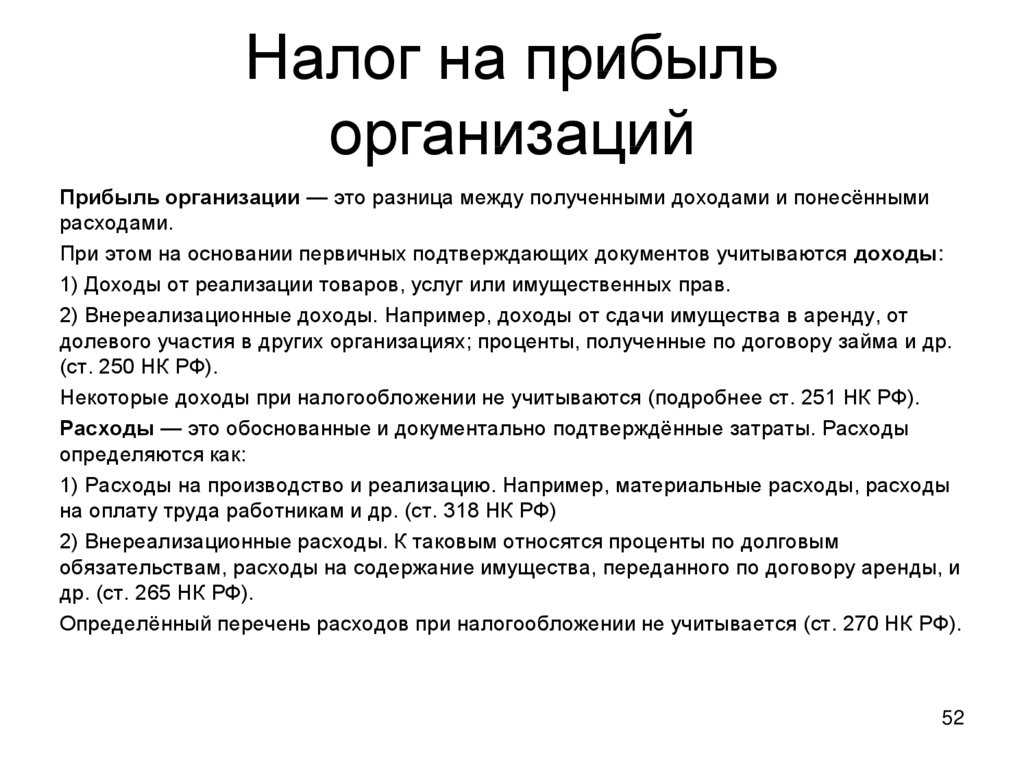

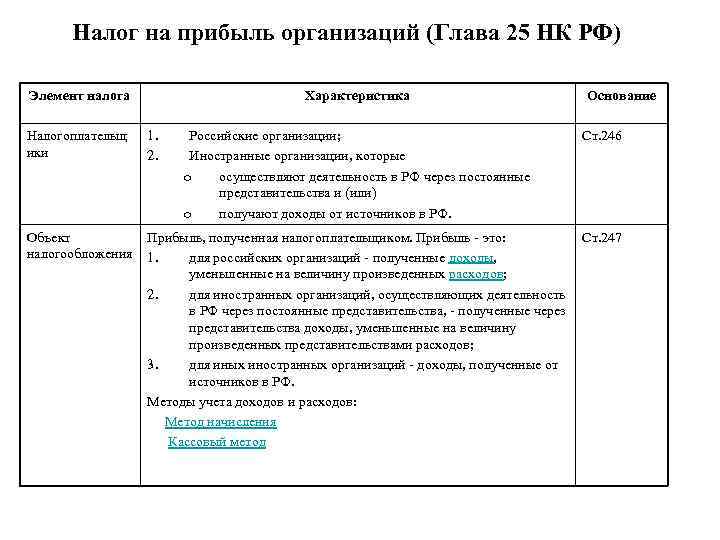

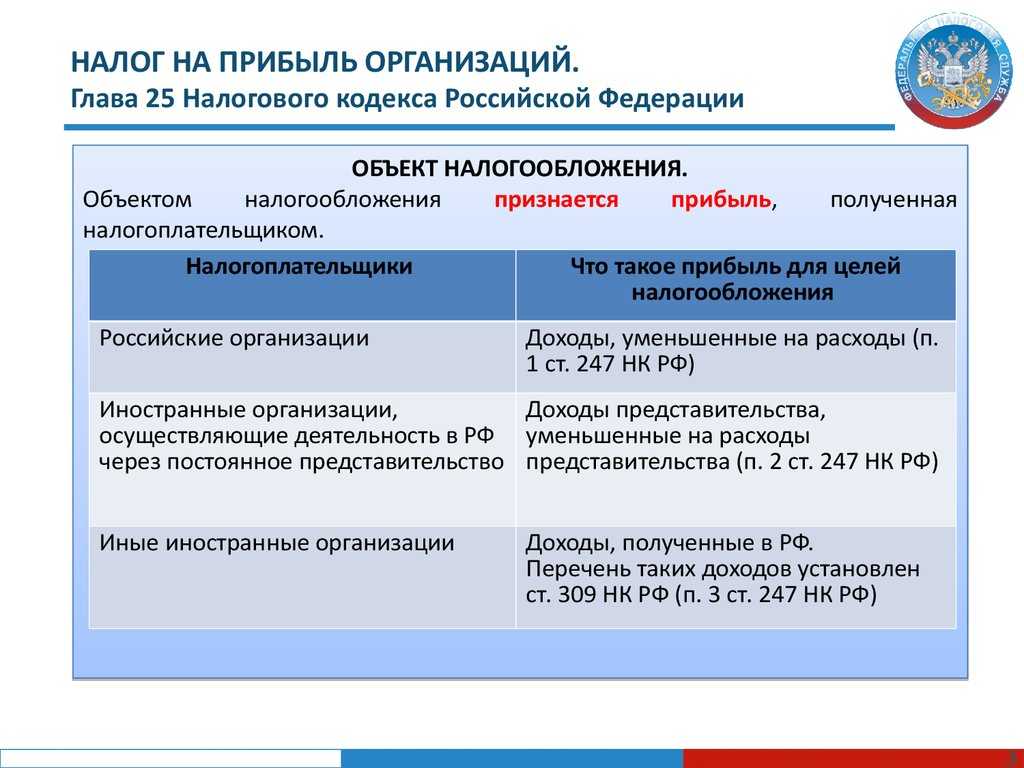

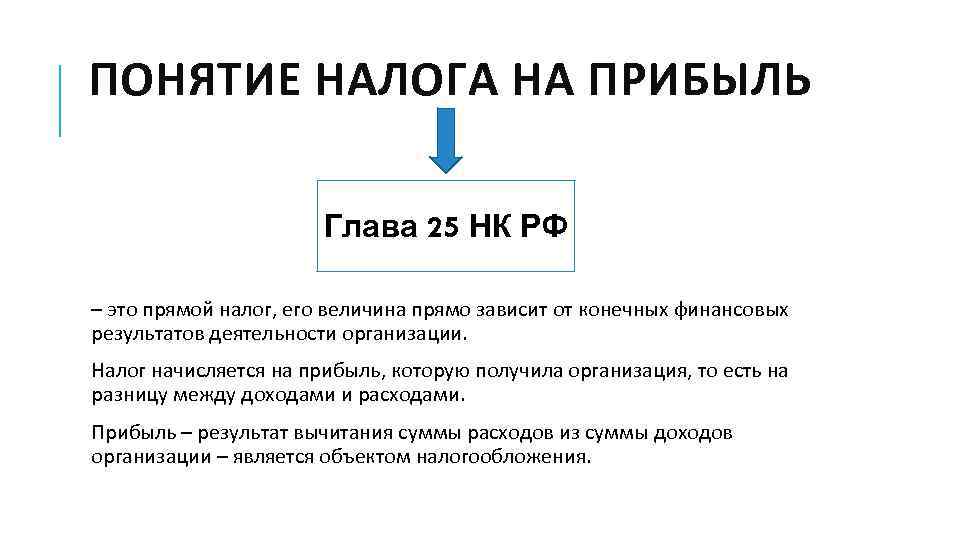

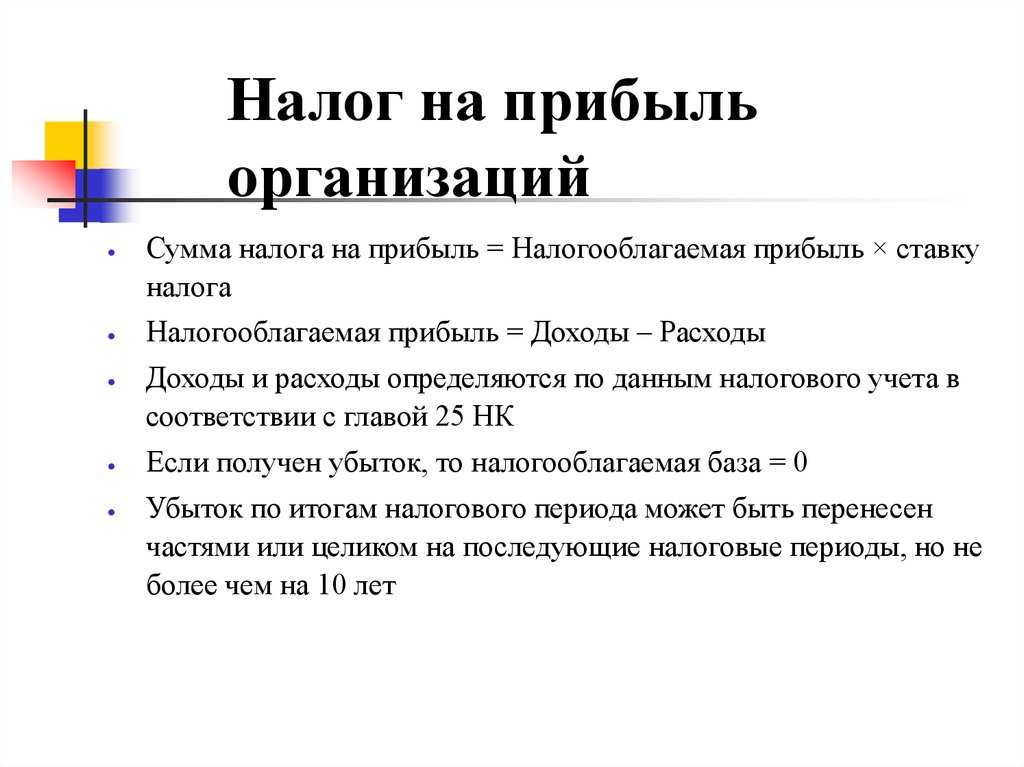

Налоговая декларация по налогу на прибыль: приложение № 5 к листу 02

Для определения сумм налога на прибыль по обособленным подразделениям предусмотрено приложение № 5 к листу 02 декларации.

Приложение заполняется отдельно по организации без обособленных подразделений, по каждому обособленному подразделению, включая ликвидированные в текущем отчетном (налоговом) периоде, или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

В этом приложении отражаются суммы авансовых платежей и налога, уплачиваемые в бюджет субъекта РФ.

На каждое подразделение (группу подразделений) заполняется отдельный бланк приложения и в поле «Расчет составлен» указывается соответствующий код. Количество представляемых приложений зависит от количества обособленных (в том числе ликвидированных в текущем налоговом периоде) или ответственных подразделений. Все эти приложения включаются в состав декларации, которая представляется по месту учета организации

Обратите внимание, что лист 02 заполняется по организации в целом

Из строки 120 листа 02 в строку 030 приложения переносится показатель налоговой базы по организации в целом. Налогоплательщик, у которого в текущем налоговом периоде были ликвидированы обособленные подразделения, заполняет и строку 031. В ней он фиксирует налоговую базу по организации в целом без учета ликвидированных подразделений.

Сумма налога на прибыль, которую необходимо перечислить в региональный бюджет по месту нахождения обособленного подразделения, рассчитывается исходя из доли налоговой базы, приходящейся на подразделение. Доля отражается в строке 040.

Умножив рассчитанную долю на общую сумму налоговой базы (строка 030), бухгалтер получит величину налоговой базы, приходящейся на конкретное подразделение (группу подразделений) или головную организацию. Эту величину нужно отразить в строке 050 приложения. Учтите, что сумма показателей строки 050 всех приложений должна соответствовать отраженной в строке 120 листа 02 налоговой базе по организации в целом.

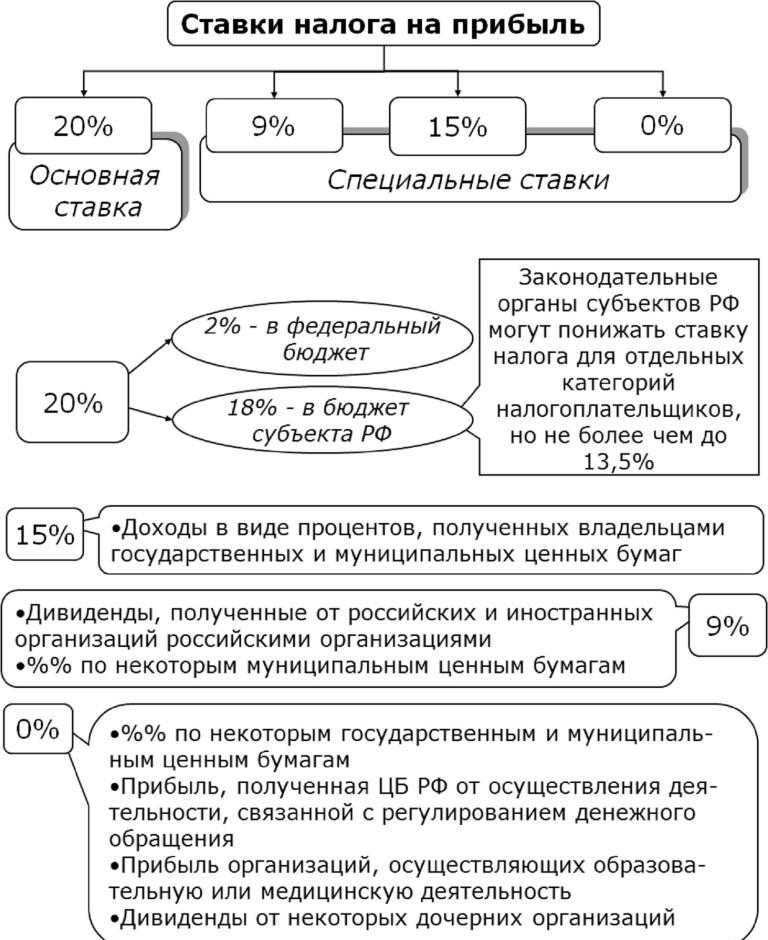

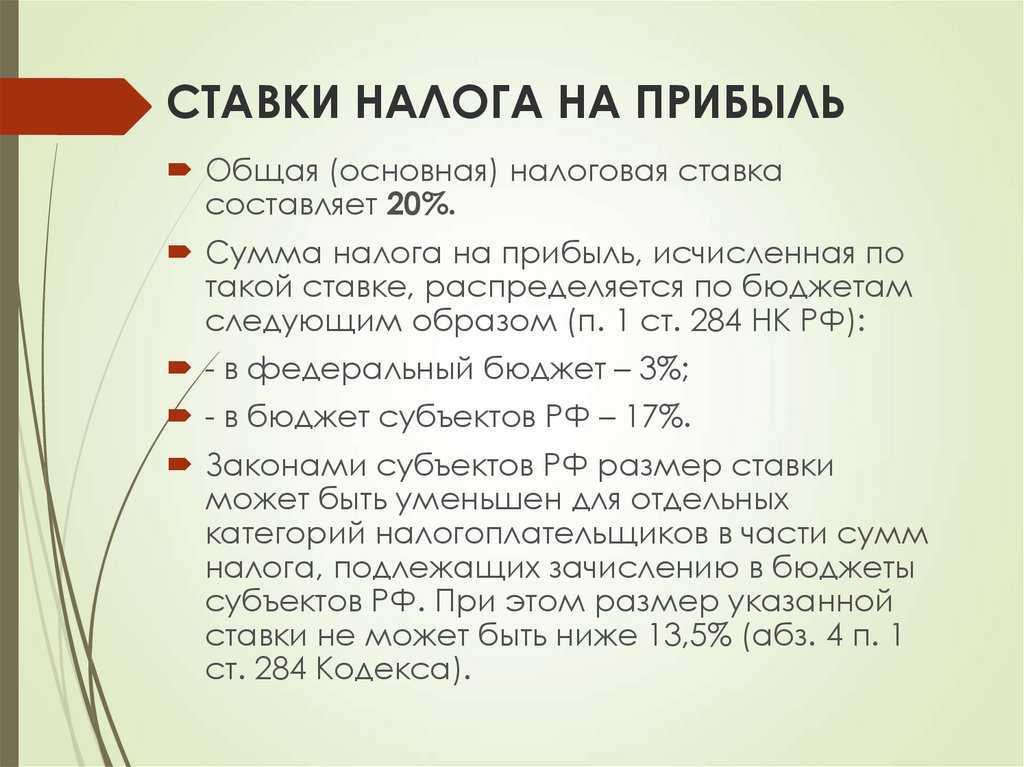

В строку 060 вписывается ставка налога, зачисляемого в бюджет субъекта РФ. В регионе может быть установлена пониженная ставка налога на прибыль. Тогда такая ставка применяется только к доле прибыли, приходящейся на организацию и ее обособленные подразделения, расположенные на территории данного субъекта РФ.

Сумма исчисленных авансовых платежей (налога) за отчетный (налоговый) период определяется на основании данных о налоговой базе (строка 050) и ставке налога (строка 060). Указанная величина отражается в строке 070.

По строке 080 бухгалтер записывает суммы начисленных авансовых платежей за отчетный (налоговый) период. В приложении № 5 эта величина рассчитывается так же, как и показатели строк 210-230 листа 02. То есть сумма начисленных авансов берется из приложения, заполненного за предыдущий отчетный период.

Организации, отчитывающиеся ежеквартально и не уплачивающие ежемесячные авансовые платежи, в строку 080 полугодовой декларации переносят показатель из строки 070 приложения № 5 декларации за I квартал текущего года. Тот же алгоритм используют налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли. Однако в полугодовой декларации они дублируют показатель из декларации за январь — май текущего года.

У организаций, исчисляющих ежемесячные авансовые платежи в размере 1/3 от суммы налога за предыдущий квартал, значение показателя строки 080 приложения № 5 полугодовой декларации равно сумме значений показателей строк 070 и 120 приложения № 5 декларации за I квартал года.

Строку 090 заполняют только организации, которые в отчетном (налоговом) периоде уменьшают сумму исчисленных авансовых платежей (налога) на величину налога, выплаченного за пределами Российской Федерации. Порядок зачета указанных сумм установлен . Заметим, что в строке 090 отражается только часть «зарубежного» налога, относящаяся к региональному бюджету и конкретному подразделению (группе подразделений) либо к головной организации.

Сумма авансовых платежей (налога), подлежащих доплате по итогам отчетного (налогового) периода, приводится по строке 100, величина авансов (налога), подлежащая уменьшению, — по строке 110. Эти данные переносятся в строки 070 и 080 подраздела 1.1 раздела 1.

В строках 120, 121 налогоплательщики, отчитывающиеся ежеквартально и уплачивающие ежемесячные авансовые платежи, указывают общую сумму этих платежей, подлежащих уплате в бюджет субъекта РФ в следующем квартале.

Изменения налога при УСН в 2024 году

Для предприятий, которые ведут бухгалтерский учет по упрощенной системе, обновлена форма книги доходов и расходов. Здесь появился новый раздел, где указывается сумма торгового сбора, которая уменьшает налог .

Вторым новшеством для упрощенцев стало то, что теперь невостребованные дивиденды не нужно учитывать в доходах при расчете налога при упрощенной системе..

В-третьих, упрощенцы вправе не признавать в доходах вклады в имущество общества, полученные от участников общества, при условии соблюдения требований гражданского законодательства .

Про здоровье

Для бухгалтеров введут обязательные курсы по повышению стрессоустойчивости. Курсы будут проходить в местах с умиротворяющей природой и погодой, в частности, в Сочи, Кисловодске и других аналогичных локациях. Для главбухов крупных компаний курсы организуют в экстремальных локациях — на плато Путорана или Маньпупунер.

Кроме медитации, в оздоровительной программе представлен релаксирующий массаж сданным балансом. Из спортивных мероприятий бухгалтерам предложат метание дротиков в уведомление об исчисленных налогах, а также групповые и персональные тренировки с боксерской грушей с приклеенным к ней портретом директора, мужа, налогового инспектора или иного лица на выбор отдыхающего.

Чтобы продолжать работать, бухгалтер должен посещать курсы не менее 2 раз в год. О бухгалтерах, не посетивших в отчетном периоде курсы по повышению стрессоустойчивости, работодателям рекомендуется сообщать в Управление стрессового контроля ФНС.

Опрос

Изменения по заработной плате и налогам с нее

Если организация была реорганизована и не отчиталась по налогу на доходы физических лиц, то это должен сделать ее правопреемник. Речь идет в первую очередь о справках 2-НДФЛ и расчете 6-НДФЛ.

Произошли изменения в правилах по обложению налогом на доходы – материальной выгоды, которая может возникнуть за счет экономии на процентах при пользовании физическим лицом заемными средствами, предоставленными по более низкой ставке. Так, например, в случае, когда и заемщик и тот кто дал займ являются связанными лицами, то экономия на низком проценте должна облагаться налогом.

Также по-новому облагаются НДФЛ выигрыши в азартных играх и лотереях. Порядок их обложения зависит от суммы выигрыша. Если сумма:

- не превышает 4 тыс. руб., то НДФЛ с него удерживать не нужно

- если от 4 до 15 тыс. руб., то НДФЛ уплатить должен сам выигравший;

- составляет 15 тыс. руб. или более, то НДФЛ с него исчисляет налоговый агент

Трудовое законодательство

Новые правила оформления на работу иностранцевПеречень документов для оформления приглашения на въезд в Россию вместе с формой ходатайства теперь будет устанавливать МВД.Для получения патента для работы на территории России больше не нужно предоставлять документы о миграционном учете (Федеральный закон от 10.07.2023 № 316-ФЗ).Иностранные граждане, которые работают в России на основании патента, должны будут в течение двух месяцев со дня выдачи патента представить уведомление о трудовой деятельности по трудовому договору или договору ГПХ. К уведомлению нужно приложить копию такого договора независимо от того, с кем он заключен. Если обязанность проигнорировать, патент могут аннулировать. Форму уведомления установит МВД.Также уточнили порядок выдачи высококвалифицированному специалисту (далее – ВКС) разрешения на работу, выезда из России его и членов его семьи в случае незаключения им нового трудового договора или гражданско-правового договора или отклонения ходатайства работодателя или заказчика о привлечении специалиста. Среди изменений:

- разрешение на работу для ВКС теперь будут выдавать только органы МВД. Также МВД теперь будет утверждать форму ходатайства о привлечении ВКС;

- работодатель или заказчик лишается права привлекать к работе иностранных граждан ВКС на два года в случае непредставления в налоговые органы сведений об исчисленных, удержанных и перечисленных суммах налога на доходы физических лиц в срок до шести месяцев по истечении отчетного периода;

- для получения разрешения на работу для ВКС для работы на территории России больше не нужно предоставлять документы о миграционном учете (Федеральный закон от 10.07.2023 № 316-ФЗ).

Основание: Федеральный закон от 10.07.2023 № 316-ФЗ.Действует: c 7 января 2024 года.

Квоты на иностранных работниковПравительство утвердило размер допустимой доли работников-иностранцев на 2024 год. По сравнению с 2023 годом общие квоты оставили прежними. Например, сохранили нулевую квоту на прием иностранных граждан на работу в розничную торговлю по кодам ОКВЭД2:

- 47.8 – в нестационарных торговых объектах и на рынках;

- 47.99 – вне магазинов, палаток, рынков, включая продажи с доставкой до двери, розничную торговлю комиссионными агентами;

- 47.73 – лекарственными средствами в аптеках.

Ввели дополнительные ограничения по регионам. Например, в Амурской области нельзя привлекать к труду иностранцев в растениеводство, животноводство, добычу руды и песка драгметаллов, на предприятия по выращиванию овощей.Квоты на наем иностранных граждан на работу в сфере строительства не будут применять в Амурской области, Бурятии, Дагестане, Краснодарском крае и Москве. Повышенный лимит установили для компаний, которые обрабатывают древесину в Хабаровском крае, – 80 процентов персонала, для остальных регионов квота – 50 процентов.Основание: постановление Правительства от 16.09.2023 № 1511.Действует: с 1 января 2024 года.

Призывной возраст1. Призывной возраст граждан, которые не пребывают в запасе и состоят на воинском учете или не состоят, но обязаны состоять, подняли с 27 до 30 лет. Нижняя граница призывного осталась такой же – 18 лет. Это значит, что при весеннем призыве в 2024 году призывать сотрудников на срочную службу будут с 18 до 30 лет.Основание: Федеральный закон от 04.08.2023 № 439-ФЗ.Действует: с 1 января 2024 года.2. Увеличили предельный возраст пребывания граждан в запасе на пять лет. Для солдат, матросов, сержантов, старшин, прапорщиков и мичманов, которые относятся к первому разряду, предельный возраст повышается с 35 до 40 лет, ко второму – с 45 до 50 лет, к третьему – с 50 до 55 лет.Закон предусматривает переходный период до 1 января 2028 года. Те, кому 50 лет исполнится в 2024 году, будут пребывать в запасе до 51 года, те, кому 50 лет исполнится в 2025 году, – до 52 лет. Граждане, которым исполняется 50 лет в 2026 году, будут пребывать в запасе до 53 лет, а в 2027 году – до 54 лет. С 1 января 2028 года все граждане, которые имеют звания рядовых, сержантов, старшин, прапорщиков и мичманов, будут пребывать в запасе до 55 лет.Основание: Федеральный закон от 24.07.2023 № 326-ФЗ.Действует: с 1 января 2024 года.

Про признание

С 2024 года учреждены награды за особые достижения в бухучете. Отличившимся бухгалтерам будут вручать следующие награды:

- орден «За отсутствие паники»,

- медаль «За посещение налогового органа 55 раз»,

- медаль «За безупречную отчетность»,

- почетное звание «Отличник 1С».

Бухгалтеры, имеющие медаль «За посещение налогового органа 55 раз», могут бесплатно получить в фирме «1С» доступ к сервису 1С-Отчетность и пройти курс обучения по организации удаленной сдачи отчетности.

Новогодние подарки для бухгалтера

- Доступ ко всем лекциям 1С:Лектория

- Книга «Практический годовой отчет за 2023 год»

- Сервис «1С:Распознавание первичных документов»

- Производственный календарь на 2024 год с дракончиком (можно распечатать)

- Онлайн-курс «Теория и практика бухгалтерского учета

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

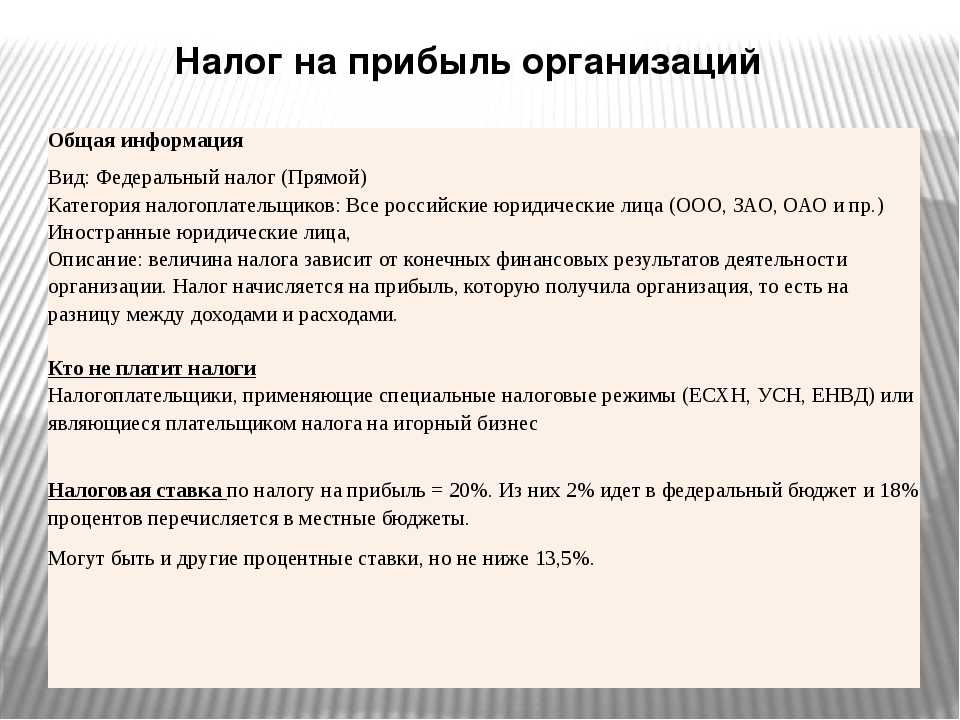

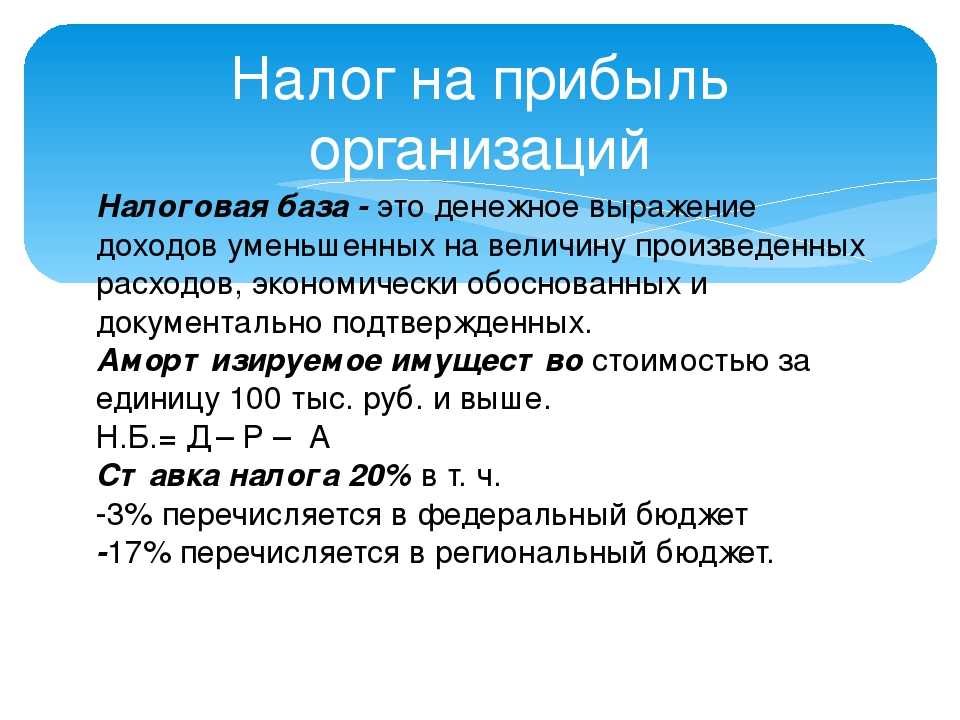

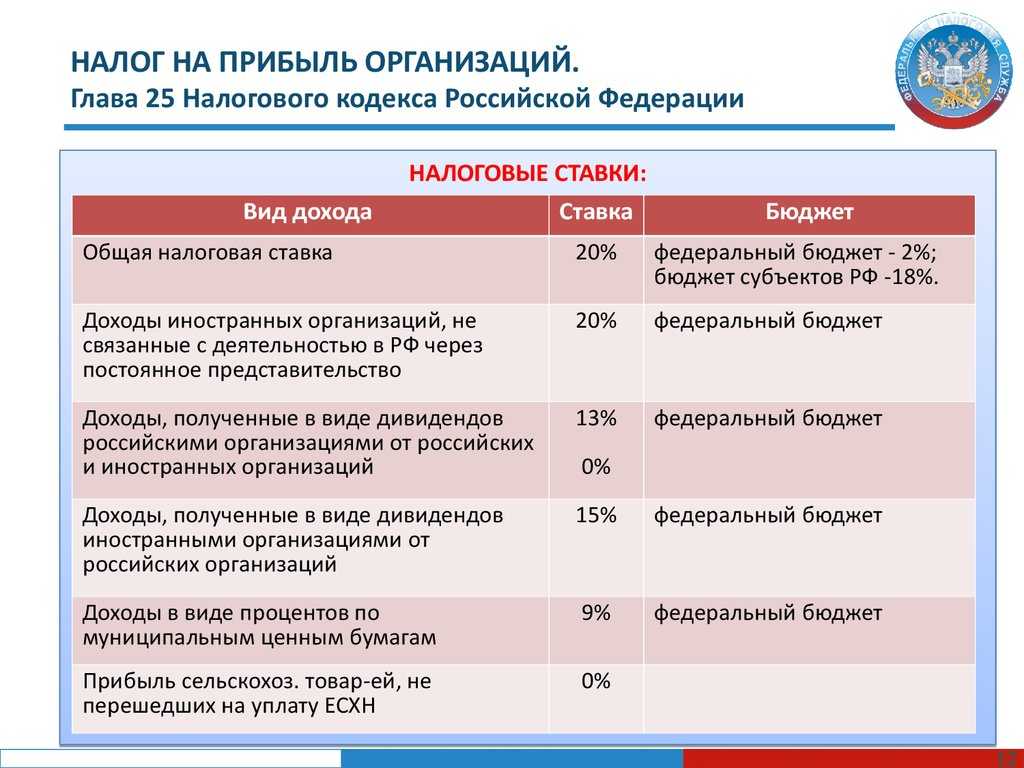

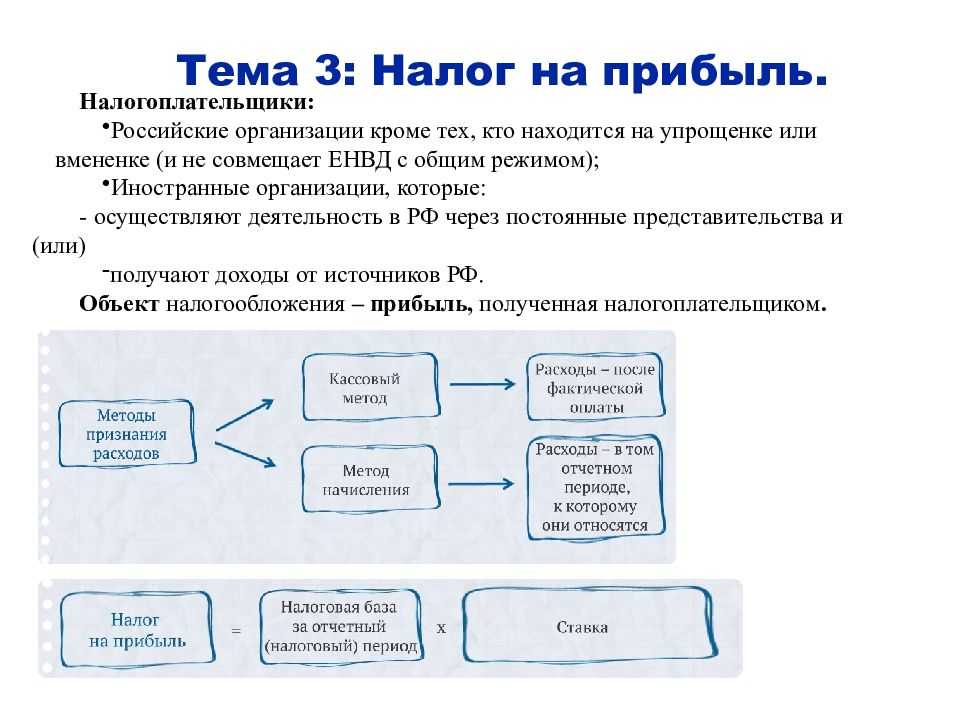

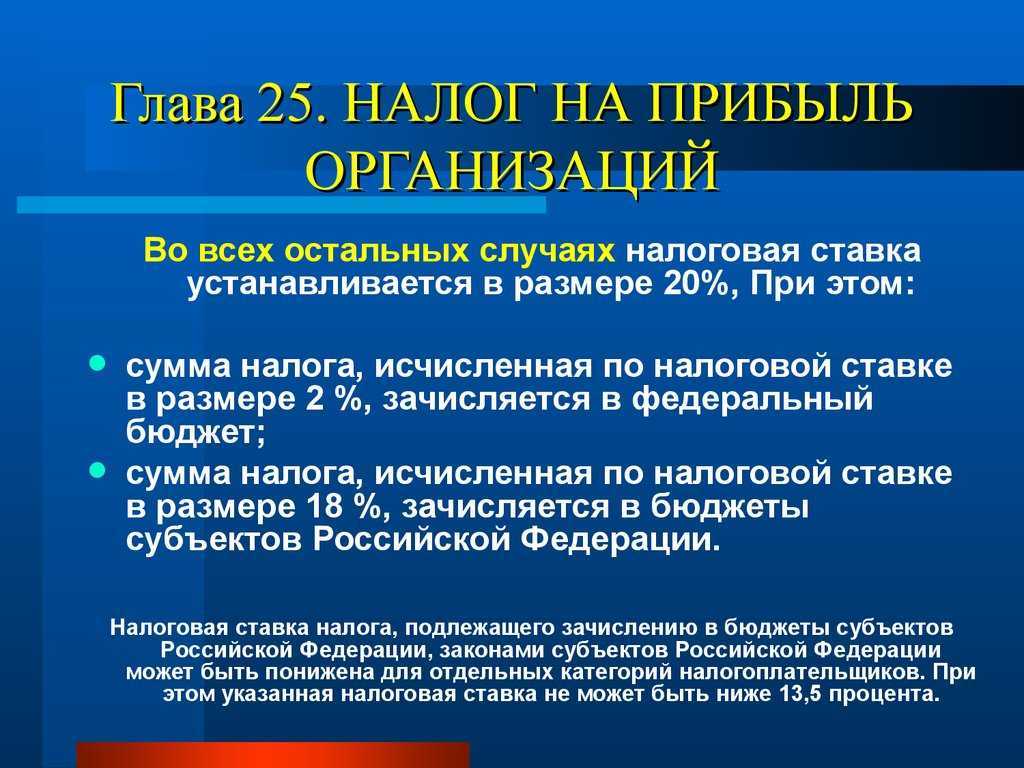

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

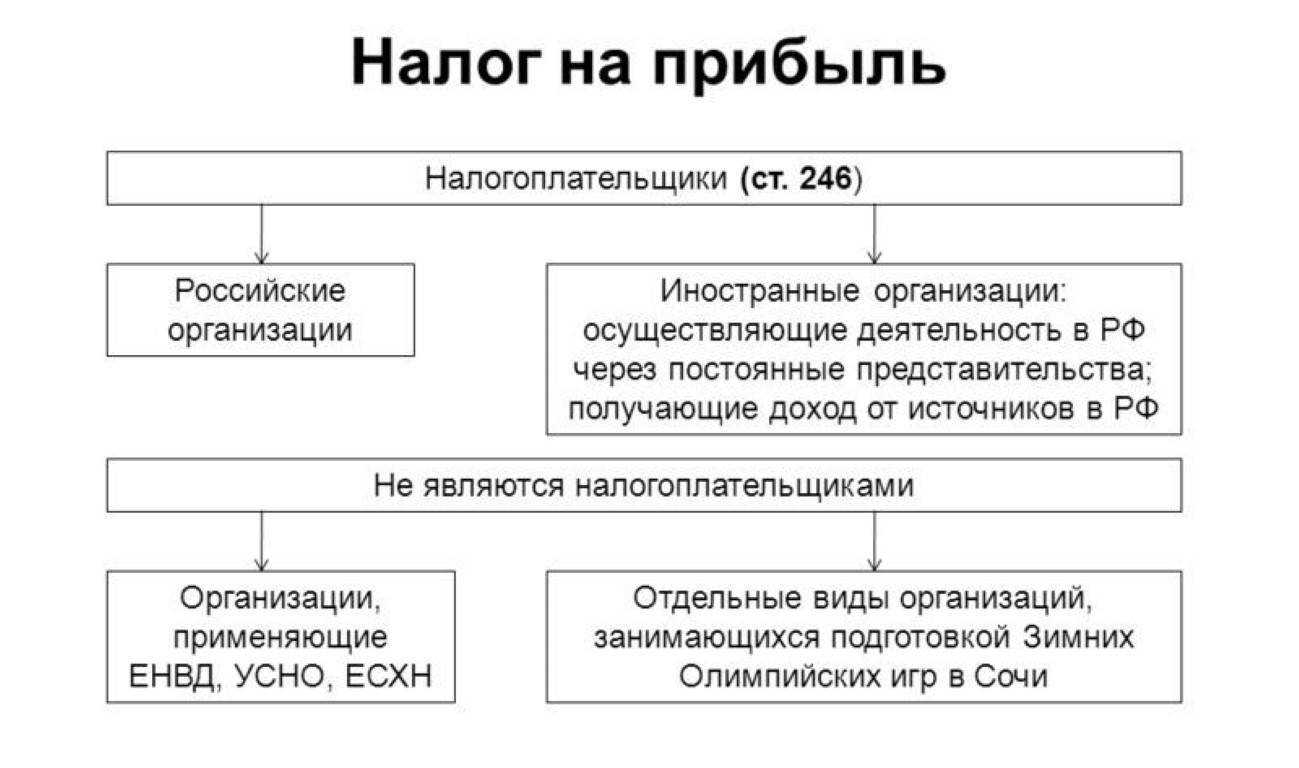

Налог на прибыль юридических лиц

- Российские и иностранные компании, получившие сверхприбыль, должны перечислить разовый налог по ставке 10% от суммы сверхприбыли. При этом налогоплательщиками не могут являться субъекты МСП и некоторые другие категории юридических лиц. Перечислить налог надо не позже 29.01.2024, но если до 30.11.2023 сделать обеспечительный платеж, то сумма налога снизится вдвое. Все подробности об уплате нового налога есть в законе от 04.08.2023 № 414-ФЗ.

- Российские регионы вправе устанавливать сниженную ставку налога на прибыль по некоторым доходам, полученным от использования результатов интеллектуальной деятельности. Среди них доходы от передачи прав использования на изобретения, промышленные образцы, полезные модели, программы для ЭВМ, базы данных, селекционные достижения.