Патент на грузоперевозки для ИП

В законодательстве указаны основные условия для перемещения грузов (ст. 346.43, п.2, пп. 10 НК):

- с учетом лизинговых, собственных, арендных и находящихся в ремонте машин – не более 20 автомобилей;

- сотрудники – до 15 человек с обязательным оформлением в штатном расписании или по гражданско-правовому договору, при нескольких ПНС учитываются все работники;

- доход до 60 миллионов рублей в год.

Количество разрешенных автомобилей может изменяться в зависимости от местных требований. В Москве это 20 единиц, в Томске – 10. Ограничения, требования по грузовым перевозкам подробно расписаны на веб-странице НИ, в подразделе «особенности регионального законодательства». На данном ресурсе можно уточнить, во сколько обойдется патент на грузоперевозки для ИП 2024, стоимость при разных показателях.

Какой вычет установлен для ИП при покупке онлайн-касс?

Сущность вычета, о котором идет речь — в возможности уменьшить исчисленный (подлежащий уплате) налог предпринимателя на сумму, соответствующую расходам на приобретение ККТ.

Правом на такую преференцию обладают:

- ИП, работающие на ЕНВД.

Они вправе, таким образом, уменьшить исчисленный платеж на расходы, которые имеют отношение к покупке онлайн-ККТ. Величина таких расходов, принимаемая к вычету — до 18 тыс. руб. на одну ККМ.

Указанная сумма примерно соответствует распространенной бюджетной модели ККМ автономного типа либо недорогому фискальному регистратору. Отметим, что в расходы по покупке ККТ входят покупка ПО и иных компонентов, необходимых для обеспечения функционирования аппарата. Прежде всего, конечно, фискального накопителя.

При этом, владельцу кассы нужно иметь в виду, что:

- ИП, работающие самостоятельно — без привлечения работников, должны для получения налоговой преференции зарегистрировать ККТ у налоговиков до июля 2019 года;

- ИП с работниками — до июля 2018 года.

Если ИП работает самостоятельно, то он сможет зачесть расходы в вычет в 2018 или 2019 году за тот квартал, в котором куплена касса либо за более поздний налоговый период. А если у ИП есть работники, то вычет он сможет применить только в 2018 году. Аналогично — за квартал покупки ККТ либо за более поздний налоговый период.

Для того, чтобы применить вычет при покупке онлайн-кассы для ИП на ЕНВД, потребуется сдать в ФНС декларацию, которая будет заполнена в определенной последовательности. Поскольку она квартальная, то в расчет берутся расходы, совершенные в любом из месяцев квартала.

- ИП, работающие на ПСН.

В целом, в отношении таких предпринимателей правила применения установлены аналогичные те, что действуют при ЕНВД. Правда, в данном случае речь идет об уплате патента за установленный период времени, а не налога за квартал.

Есть ряд иных нюансов, на которые плательщику ПСН, рассчитывающему на вычет, полезно обратить внимание. Во-первых, если ИП на ПСН имеет работников, то он должен ориентироваться на виды бизнеса, отраженные в подпунктах 45-48 п

2 ст. 346.43 НК РФ. Они довольно специфичны для ИП на патенте

Во-первых, если ИП на ПСН имеет работников, то он должен ориентироваться на виды бизнеса, отраженные в подпунктах 45-48 п. 2 ст. 346.43 НК РФ. Они довольно специфичны для ИП на патенте.

Во-вторых, если ИП на ПСН имеет работников, то он сможет применить вычет за периоды пользования патентом, которые начинаются в 2018 году и заканчиваются после осуществления регистрации ККТ в ФНС, а если сотрудников не имеет — за периоды, что начинаются в 2018 или 2019 годах и заканчиваются по факту регистрации ККТ.

Кроме того, ИП на ПСН следует иметь в виду, что при превышении доступной суммы вычета (которая, как и при ЕНВД, составляет 18 тыс. рублей за 1 ККМ) стоимости одного патента образующийся остаток может быть задействован для вычета по какому-либо другому патенту.

Для того, чтобы оформить вычет ИП на ПСН направляет в ФНС заявление по установленной форме. При этом, он вправе направить уведомление и в свободной форме — но рекомендуется первый вариант во избежание вопросов со стороны налоговиков.

Отметим, что вычет при покупке онлайн-кассы для ИП на патенте в общем случае будет представлять собой возвращаемую из бюджета сумму налога. Предполагается, что заниматься деятельности по ПСН предприниматель будет, уже оплатив патент. Скорее всего — до покупки ККМ. Возврат денежных средств из бюджета осуществляется в соответствии с отдельными нормами Налогового Кодекса.

Отметим, что нормативная база по применению ККТ довольно регулярно претерпевает изменения. Могут появляться совершенно новые правила онлайн-касс. При этом, сведения о нововведениях в части регулирования тех правоотношений, в рамках магазины ведут расчеты с покупателями, становятся известными публике уже тогда, когда такие нововведения обсуждаются на уровне законопроектов.

Рассмотрим примеры таких нововведений — пока что не утвержденных официально, но находящихся на пути к утверждению властями.

Как ИП перейти на другую систему налогообложения

Общий алгоритм перехода на новый налоговый режим мы описали выше. Но у каждого режима есть свои нюансы, о которых подробно расскажем далее. Также для каждого спецрежима действует своя форма заявления на смену налогообложения для ИП.

Переход ИП на УСН

Упрощённая система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчётом налогов. Дата, с которой можно применять УСН, зависит от того, по какой причине ИП переходит на упрощёнку.

| По желанию | По требованию НК РФ | С системы «Доходы» на «Доходы минус расходы» |

|---|---|---|

| В день регистрации ИП или компании | В течение 15 дней с начала нового отчётного периода | С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

| За 30 дней после регистрации ИП или компании | ||

| С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

Уведомление о переходе на УСН можно найти на сайте налоговой. Форма содержит сведения о компании и дату перехода на упрощёнку.

Переход ИП на ЕСХН

Перейти на ЕСХН можно одновременно с регистрацией ИП. Уведомление о переходе в этом случае надо подать в инспекцию ФНС по месту жительства вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней.

Если ИП уже применяет какую-то другую систему налогообложения, то перейти на ЕСХН он может только с начала следующего календарного года. Уведомление о переходе необходимо подать в инспекцию ФНС не позднее 31 декабря.

И наоборот: плательщики ЕСХН не вправе до окончания налогового периода перейти на другой режим налогообложения.

Переход ИП на ПСН

Патент можно использовать как «дополнительную» систему налогообложения по некоторым видам деятельности. Это значит, что его можно добавить к упрощёнке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

Форму заявления для начала применения патента можно найти на сайте налоговой.

Заявление содержит сведения о предпринимателе и патенте. В нём также есть код вида деятельности или сокращённо КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам. Их можно уточнить в Классификаторе на сайте налоговой.

Переход ИП на НПД

Зарегистрироваться как плательщик НПД можно несколькими способами:

- Через официальное бесплатное мобильное приложение ФНС РФ «Мой налог»;

- Через личный кабинет налогоплательщика НПД на сайте ФНС;

- Через уполномоченную кредитную организацию (у неё должно быть информационное взаимодействие с налоговой). Перечень таких банков опубликован на сайте ФНС.

НПД нельзя совмещать с другими налоговыми режимами.

Поэтому после подачи заявления о постановке на учёт в качестве плательщика НПД необходимо прекратить действие старой системы налогообложения.

При переходе ИП на НПД с УСН, ЕСХН нужно подать уведомление в налоговую по месту ведения предпринимательской деятельности в течение 30 дней с момента постановки на учёт в качестве плательщика НПД. Если этого не сделать или сделать с опозданием, то статус самозанятого у ИП сразу аннулируется.

Также новоиспечённый плательщик НПД обязан:

- подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором, согласно уведомлению, он больше не применяет УСН или ЕСХН;

- оплатить страховые взносы за период применения УСН или ЕСХН не позже 31 декабря текущего года.

Перейти на НПД с ПСН ИП вправе только после окончания действия патента, либо после уведомления им налогового органа о досрочном прекращении действия патента.

При переходе на НПД с ОСНО уведомление в налоговую посылать не нужно. ИП требуется заплатить НДФЛ и НДС, сдать декларации по этим налогам и зарегистрироваться как плательщик НПД.

Выбор наиболее выгодного статуса для ИП в 2024 году

В 2024 году в России были внесены изменения, касающиеся работы и условий предоставления патента для ИП. Теперь многие предприниматели задаются вопросом: какой статус будет наиболее выгодным для их бизнеса?

Первым вариантом является регистрация как единый налог на вмененный доход. Этот статус подразумевает уплату налога в размере 6% от выручки без учета расходов

Но важно учесть, что этот вариант имеет ряд ограничений. Например, для ИП, зарегистрированных как единый налог на вмененный доход, недоступна многие виды деятельности, такие как образование, медицинские услуги и некоторые другие

Другим вариантом может быть регистрация на упрощенной системе налогообложения. В этом случае налоговая ставка составляет 3% от выручки для организаций, обновивших свой учетный регистрационный номер и 6% для тех, у кого новый учетный регистрационный номер. Этот вариант может быть предпочтительным для предпринимателя, у которого большие расходы, которые могут быть учтены в налоговой базе.

Также в 2024 году была введена новая возможность для ИП — получение патента на основе фактических доходов. Это позволяет ИП уплачивать налог в размере не более 40% от своих фактических доходов. Данный способ налогообложения может быть наиболее выгодным для ИП, у которого невысокие доходы, но высокие расходы.

Выбор наиболее выгодного статуса для ИП в 2024 году будет зависеть от конкретной ситуации и подхода предпринимателя. Необходимо внимательно изучить законодательство и обратиться к специалистам, чтобы выбрать оптимальный вариант, учитывая особенности своего бизнеса и цели предпринимателя.

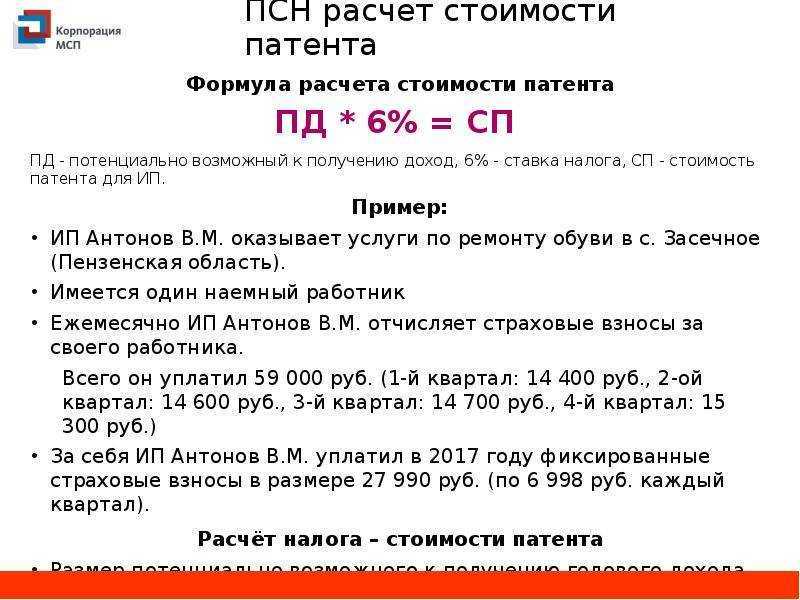

Сколько стоит патент в 2024 году

Размер налога за применение ПСН рассчитывается по следующей формуле:

Примечание: рассчитать стоимость патента автоматически можно в специальном сервисе ФНС.

Налоговая база

Налоговая база – это потенциально возможный к получению годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от:

- Вида предпринимательской деятельности.

- Места, в котором деятельность осуществляется.

- Количества привлекаемых по этой деятельности наемных работников, транспорта, торговых площадей и т.д.

Обратите внимание, что регионы получили право объединять сходную деятельность из разряда бытовых услуг населению в группы и устанавливать для них общий предельный доход. Обратите внимание, региональные власти могут устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли)

Обратите внимание, региональные власти могут устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли). С одной стороны, стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах

Но с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования

С одной стороны, стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах. Но с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования.

Срок действия патента

Патент выдается на срок от 1 до 12 месяцев включительно, в пределах календарного года.

Если ИП утратил право на применения патента или прекратил деятельность на ПСН, снова перейти на патентную систему налогообложения (по этому же виду предпринимательской деятельности) он сможет только со следующего календарного года.

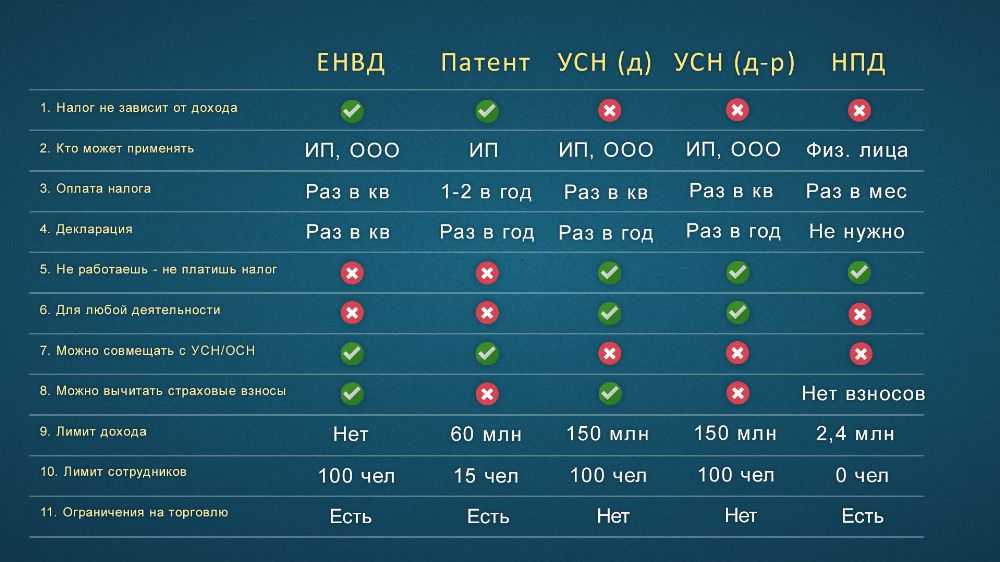

Сравнение патента с УСНО и ЕНВД

Рассмотрим основные отличия между патентной системой налогообложения и упрощенной системой налогообложения (УСНО) и единого налога на вмененный доход (ЕНВД).

- Объекты налогообложения: при работе на патенте можно заниматься только определенными видами деятельности, указанными в патенте, обычно это торговля или предоставление услуг. В то время как при УСНО и ЕНВД вы можете заниматься любым видом деятельности, если он разрешен для упрощенной системы налогообложения.

- Налоговые ставки: при работе на патенте налог определяется фиксированной суммой, которая указана в патенте. Для УСНО и ЕНВД налоговые ставки зависят от региональных факторов и конкретного вида деятельности.

- Отчетность и учет: при работе на патенте нет необходимости ведения учета и предоставления отчетности, за исключением подачи квитанции об уплате патентного налога. При УСНО и ЕНВД необходимо вести учет и предоставлять отчетность в налоговые органы, включая отчетность по доходам и расходам.

- Ограничение по обороту: при работе на патенте есть ограничение по сумме годового оборота (обычно это не более 120 миллионов рублей). В то время как для УСНО и ЕНВД нет ограничений по обороту.

- Налоговые льготы: работа на патенте позволяет воспользоваться определенными налоговыми льготами, например, освобождение от НДС. УСНО и ЕНВД такие льготы не предоставляют.

В целом, выбор между патентной системой налогообложения, УСНО и ЕНВД зависит от специфики вашей деятельности, годового оборота, налоговых ставок и других факторов. Рекомендуется проконсультироваться со специалистами для выбора наиболее выгодного варианта.

Пошаговая инструкция по получению патента

^

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент ().

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

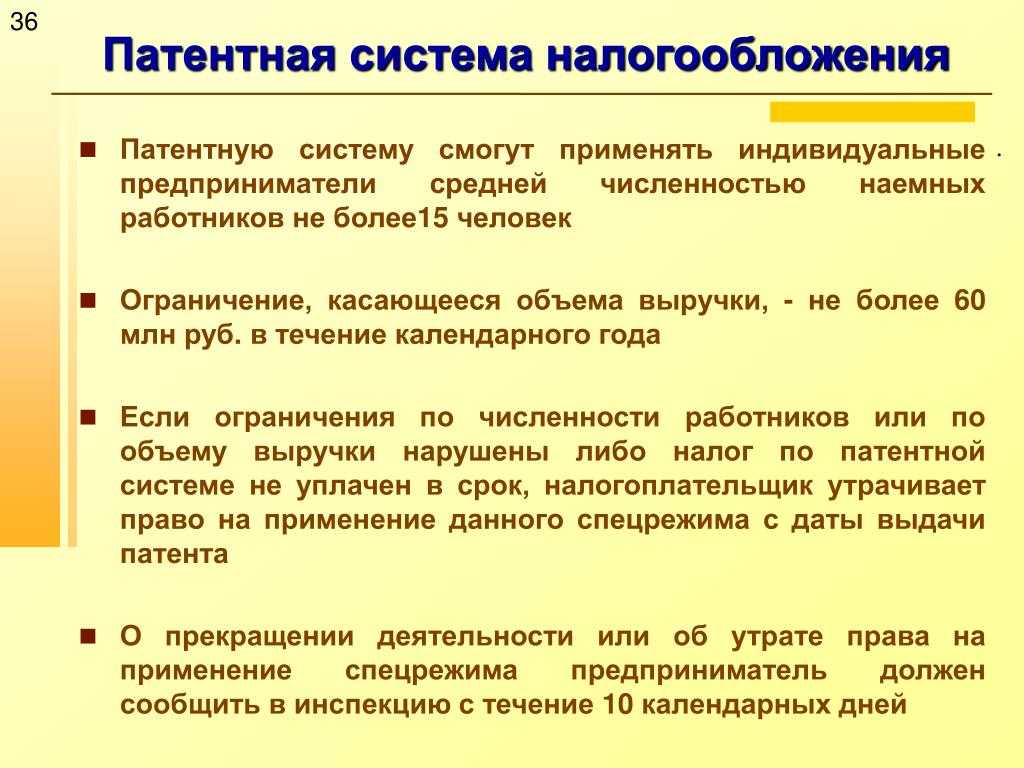

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

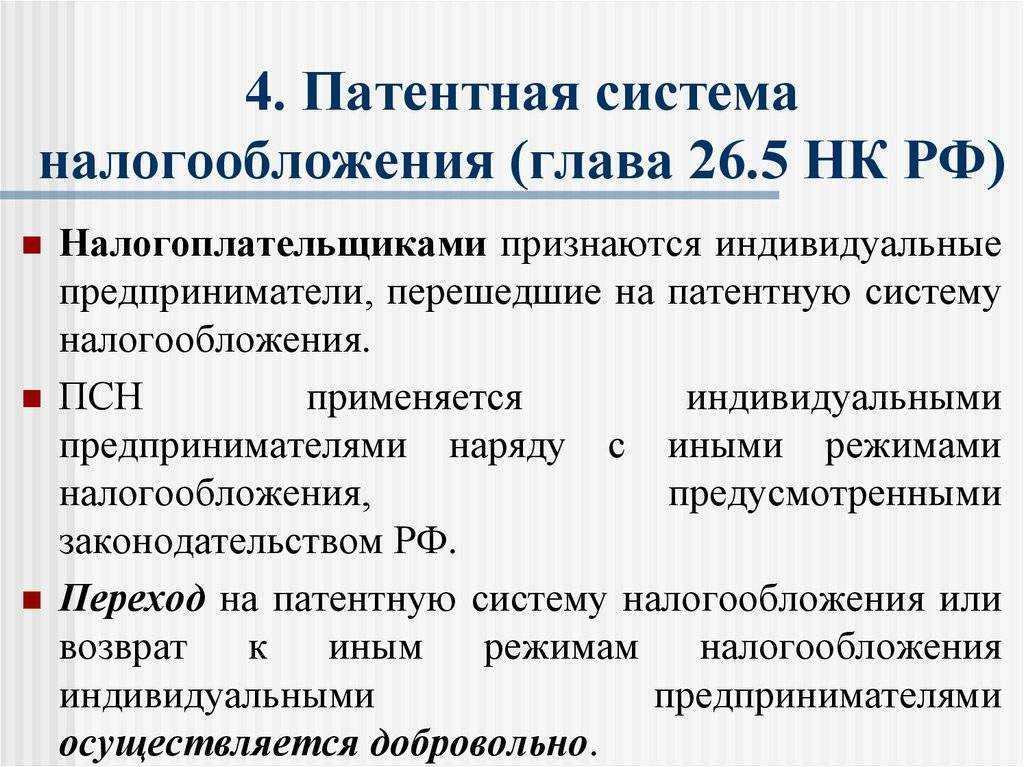

Индивидуальный предприниматель, перешедший на ПСН, освобождается от обязанности по уплате (пункт 10 статьи 346.43 НК РФ):

- налога на доходы физических лиц — в отношении доходов, полученных от ведения «патентных» видов деятельности;

- налога на имущество физических лиц — в отношении имущества, используемого в «патентном» бизнесе (за некоторым исключением).

Индивидуальные предприниматели, применяющие ПСН, в отношении объектов недвижимости, используемых в предпринимательской деятельности и включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ с учетом особенностей, предусмотренных абзацем 2 пункта 10 статьи 378.2 НК РФ, обязаны платить налог на имущество физических лиц.

Согласно пункту 11 статьи 346.43 НК РФ индивидуальный предприниматель, применяющий ПСН, не признается налогоплательщиком налога на добавленную стоимость, за исключением НДС, подлежащего уплате:

- при осуществлении видов деятельности, в отношении которых не применяется ПСН;

- при ввозе товаров на территорию России и иные территории, находящиеся под ее юрисдикцией, включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области;

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ.

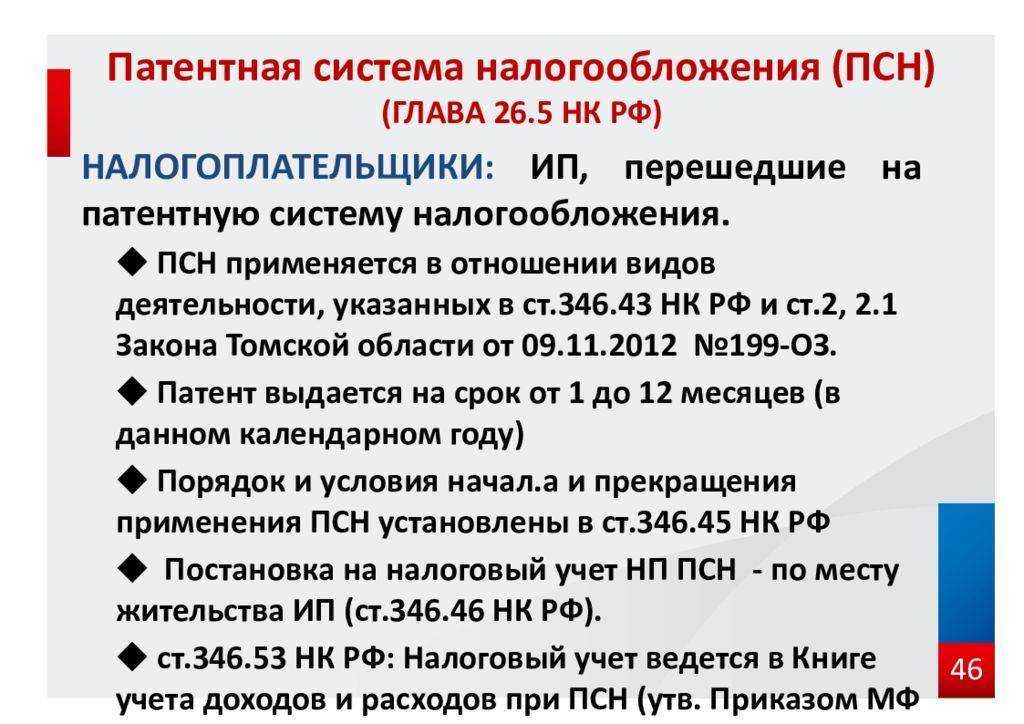

Иные налоги ИП, применяющий ПСН, уплачивает в соответствии с законодательством о налогах и сборах, а также исполняет обязанности налогового агента, предусмотренные НК РФ (п. 12 ст. 346.43 НК РФ). Документом, удостоверяющим право на применение ПСН, является патент, форма которого (форма N 26.5-П) утверждена Приказом ФНС РФ от 26.11.2014 года N ММВ-7-3/599@«Об утверждении формы патента на право применения патентной системы налогообложения». При этом выдаваемый коммерсанту патент может действовать как на всей территории соответствующего субъекта РФ, так и на территории одного или нескольких муниципальных образований, на что указывает пункт 1 статьи 346.45 НК РФ. Информация о территории действия патента указывается в самом патенте. При этом ИП вправе получить несколько патентов.

В силу пункта 5 статьи 346.45 НК РФ приобрести патент ИП может на срок от 1 до 12 месяцев включительно, но только в рамках одного календарного года. Чтобы получить патент, индивидуальный предприниматель должен обратиться с соответствующим заявлением в налоговый орган по месту жительства (п. 2 ст. 346.45 НК РФ).

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

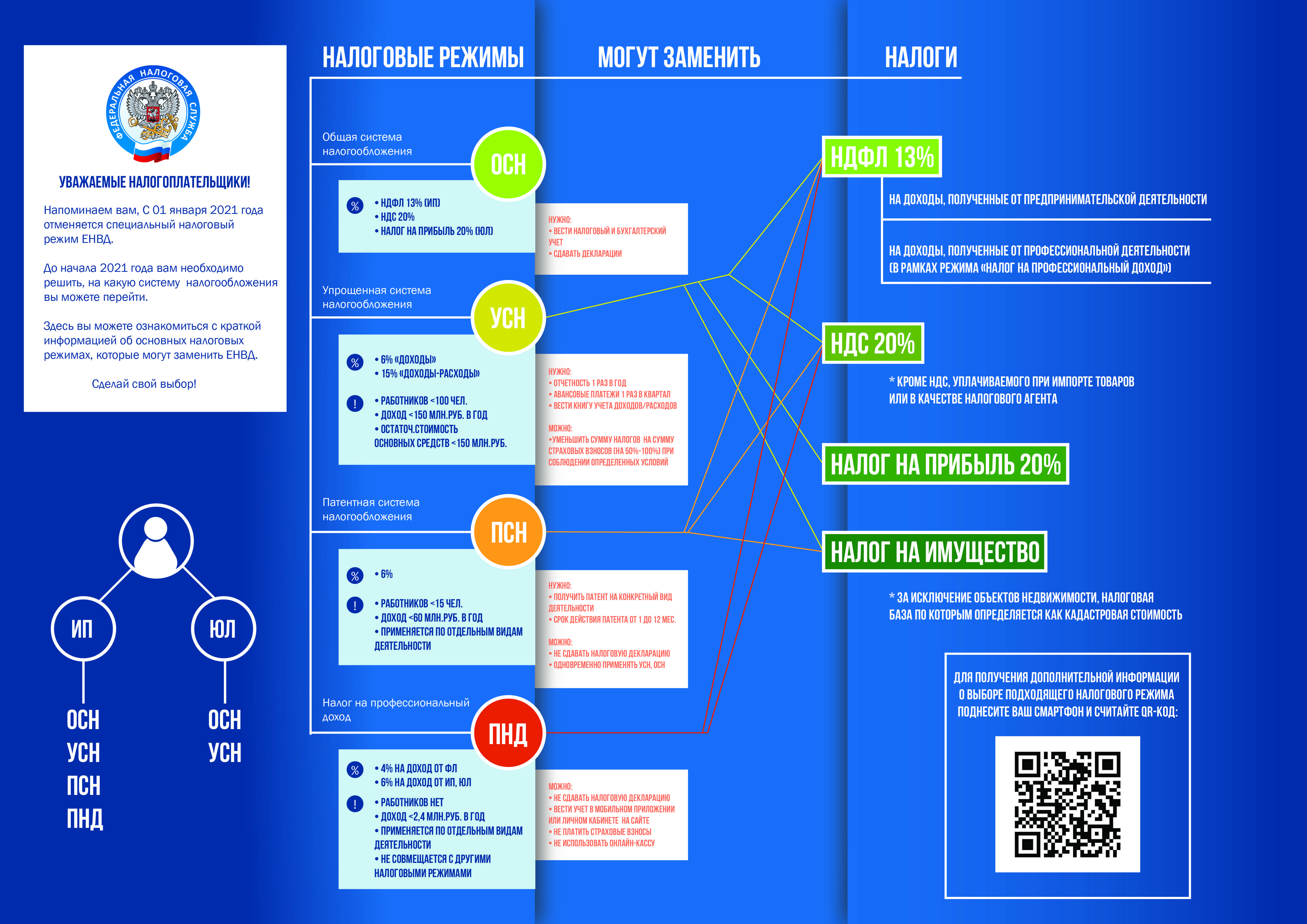

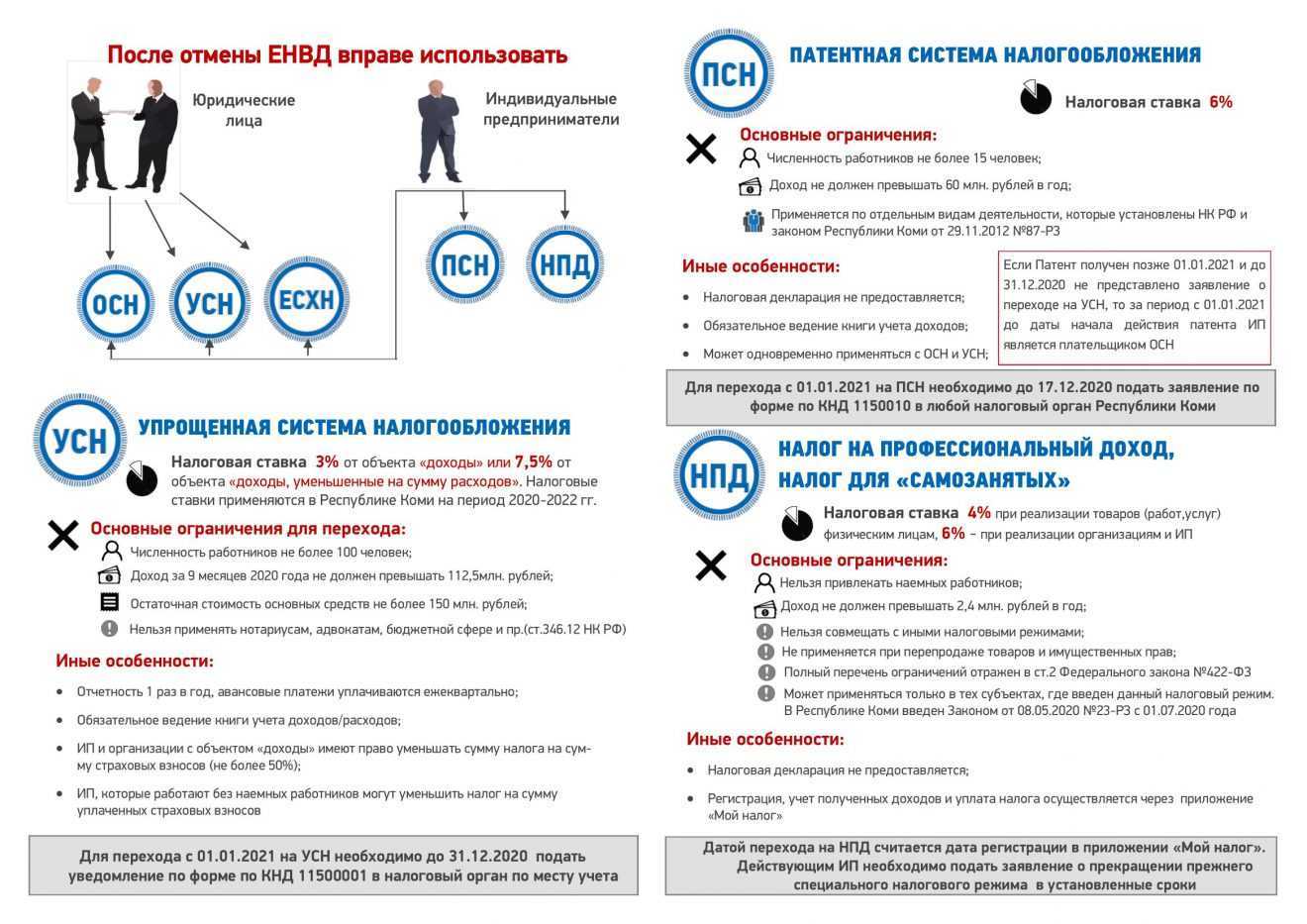

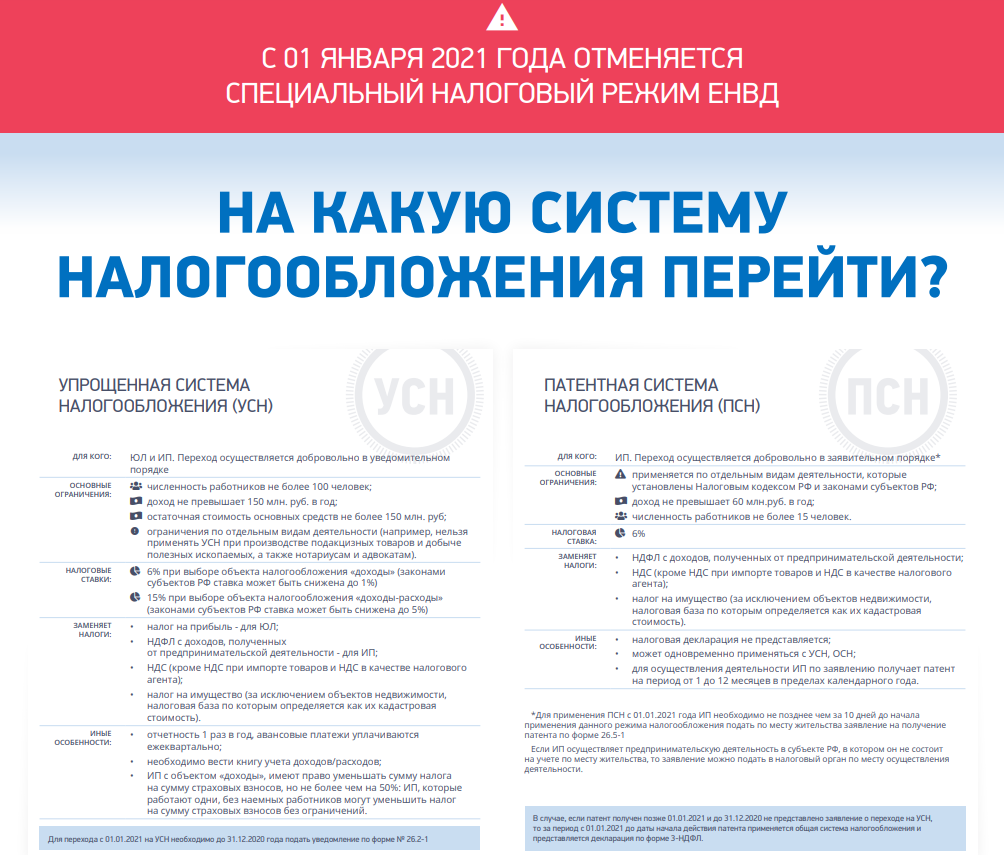

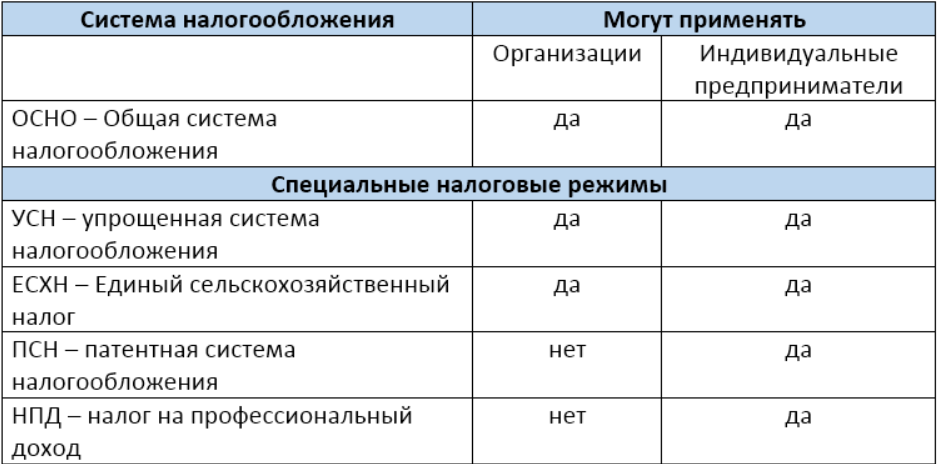

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

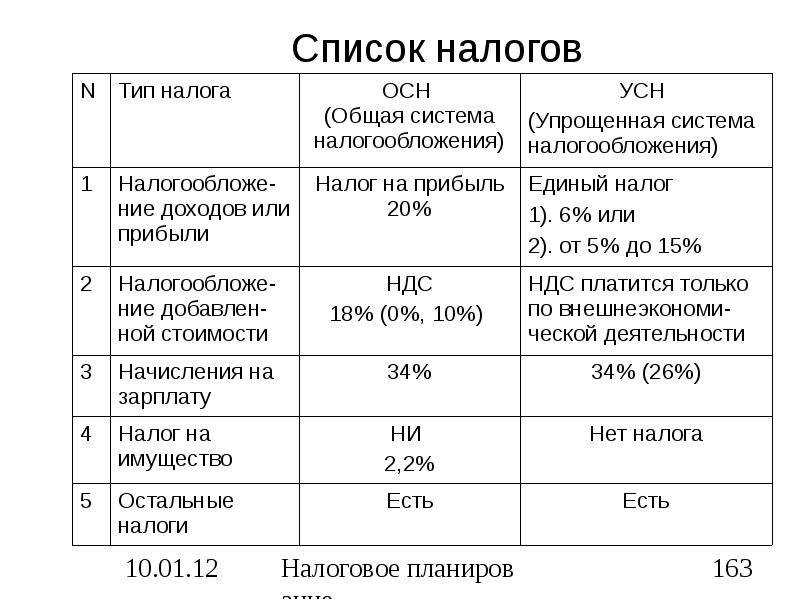

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

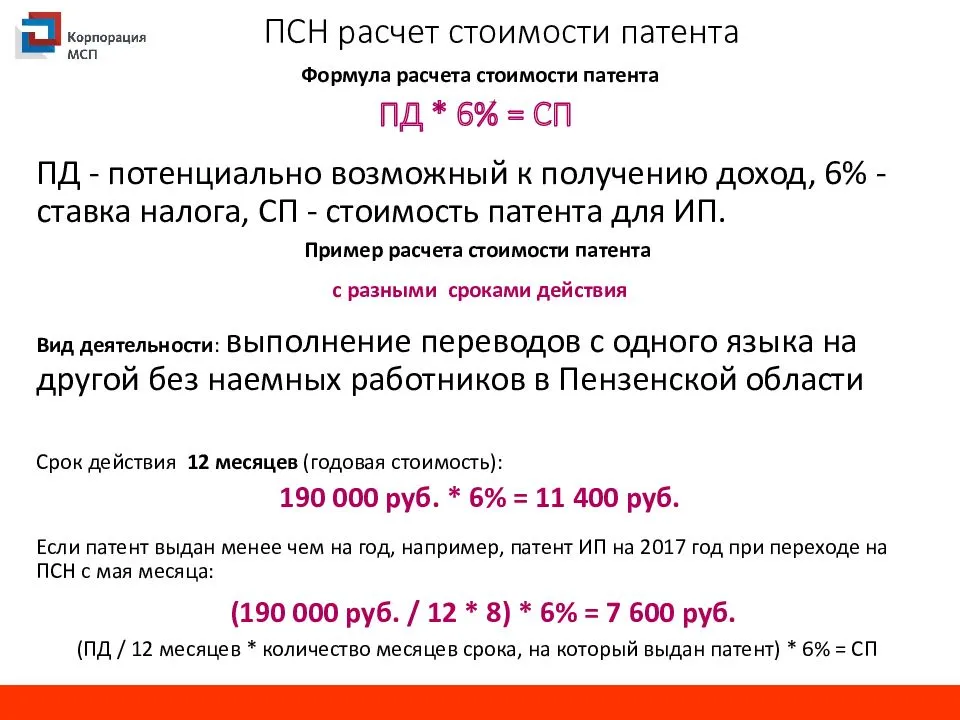

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

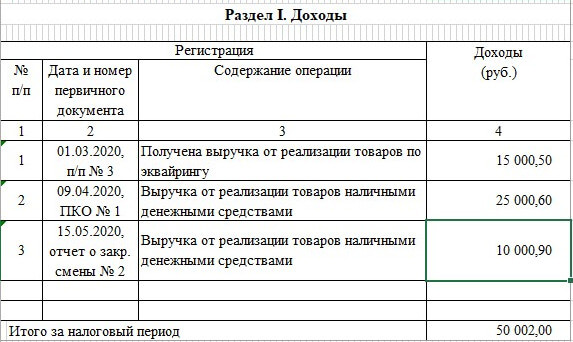

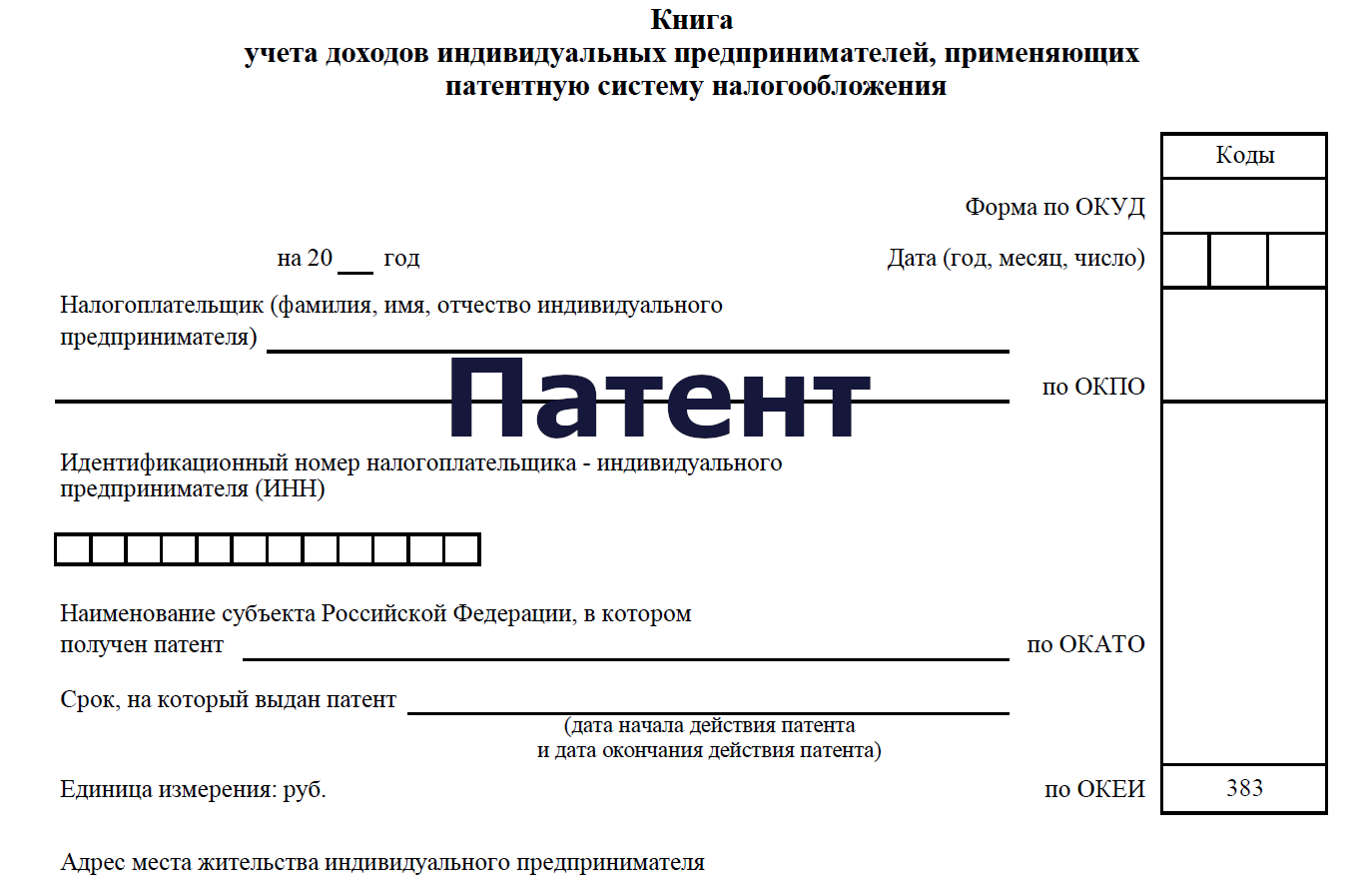

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

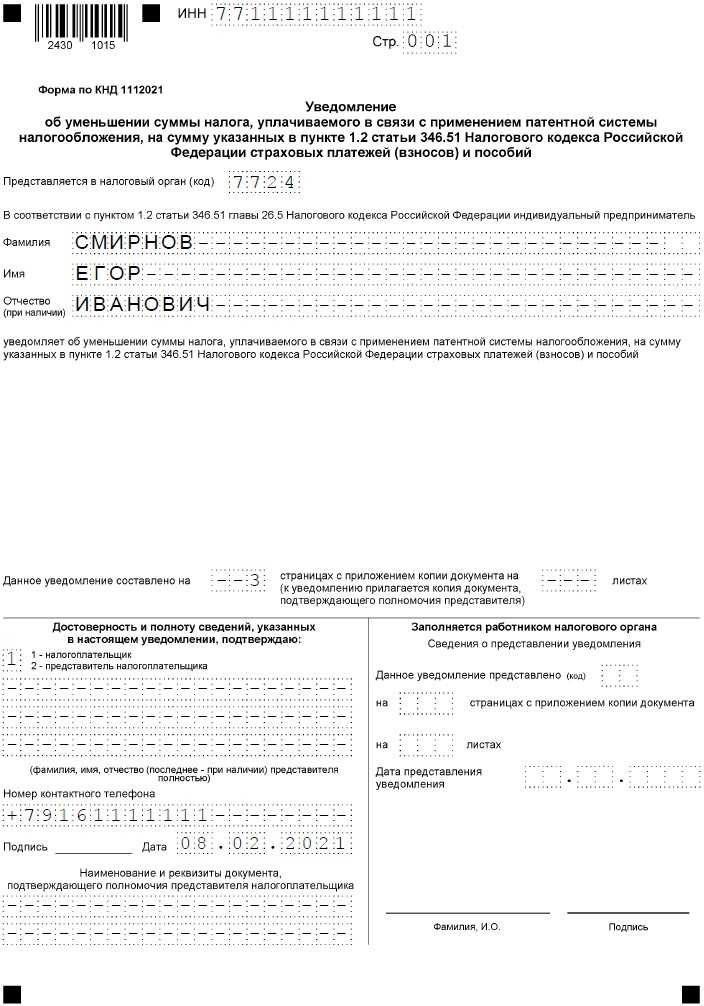

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту