Нужна ли промежуточная отчетность?

В соответствии с Федеральным законом от 23.07.2013 № 251-ФЗ фирмы не обязаны составлять промежуточную месячную отчетность. Отчетным периодом на законных основаниях они должны считать календарный год. Но вместе с тем компании не спешат от нее отказываться, хотя, казалось бы, на законодательном уровне разрешено отчитываться раз в год и упростить ведение бухгалтерии. Почему это происходит?

Реальность такова, что официальная методика, основанная на «Положении по ведению бухгалтерского учета» и «Инструкции по применению плана счетов», ориентирована на ежемесячную отчетность и расходится с законодательством. Возьмем синтетические счета 90, «Продажи», и 91, «Прочие доходы и расходы»: согласно пункту 79 ПВБУ отчетный период для них наращивался помесячно и финансовый результат требовалось предоставлять раз в месяц.

ФЗ избавил бухгалтерию от этой обязанности – теперь отчитываться можно ежегодно. Но практически это неосуществимо, так как все ведение бухгалтерии много лет было подстроено под месячные периоды. Поэтому большинство организаций определяют в собственной документации для отчета последний день календарного месяца, формально сохраняя прежний порядок.

- Это также совместимо с налоговым учетом – в нем отчетные периоды составляют квартал или месяц, что целесообразно отразить и в бухучете.

- Промежуточные отчеты нужны и в хозяйственных обществах – при фиксации больших сделок, расчете выплат уходящим сторонам ООО, квартальных и полугодовых дивидендов. В этих отчислениях учитывается текущая чистая прибыль по пункту 1 статьи 28 Закона 14-ФЗ и пункту 1 и 2 статьи 42 Закона 208-ФЗ. Без отчетности по закрепленным в уставе промежуточным датам понадобится вердикт общего собрания акционеров.

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

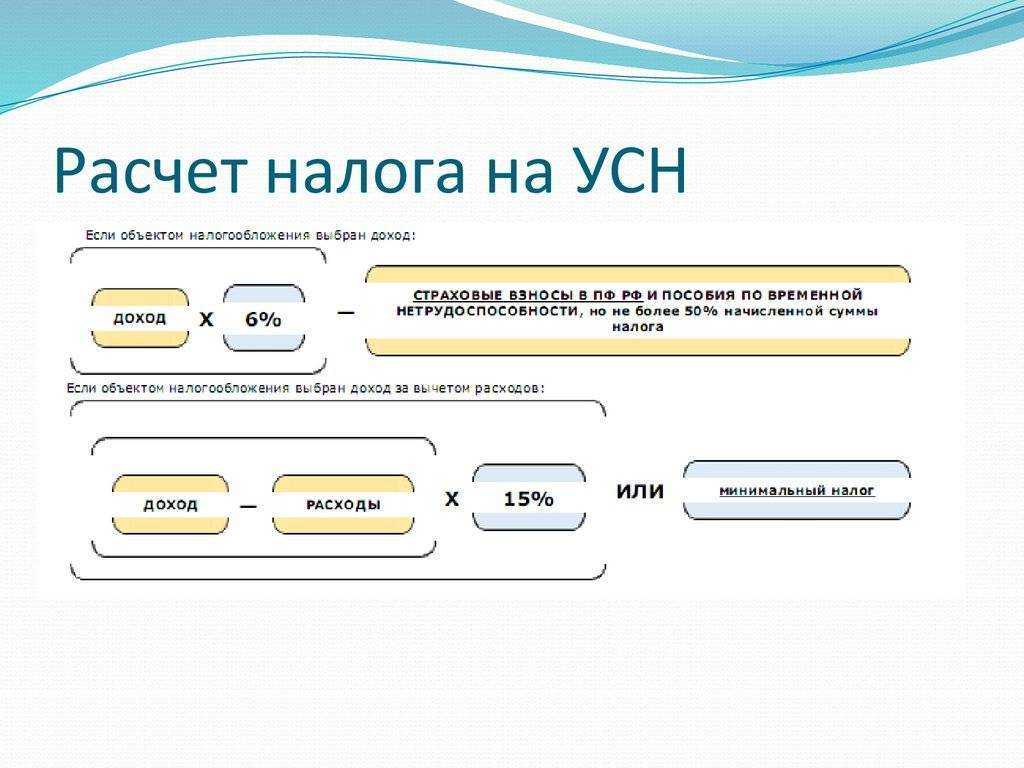

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Сущность понятия «налоговый отчетный период»

Налоговый период представляет собой некоторый период времени, по истечению которого может быть определена налоговая база для расчета налоговых платежей и сумма уплачиваемых налогов. Порядок определения, прочие вопросы, связанные с налоговым периодом, регламентируются в соответствии со ст. 55 НК РФ. Наиболее часто применяемым налоговым периодом является календарный год, однако, существуют налоги для который такой период представляет собой квартал, месяц или другой период времени. Как правило, прочие периоды времени выбираются в качестве налоговых периодов для вновь созданных экономических субъектов.

Замечание 1

Стоит отметить, что налоговый период может быть разбит на отчетные периоды, по истечению которых уплачиваются авансовые платежи по налогам и сборам.

Квартальная отчётность в налоговую

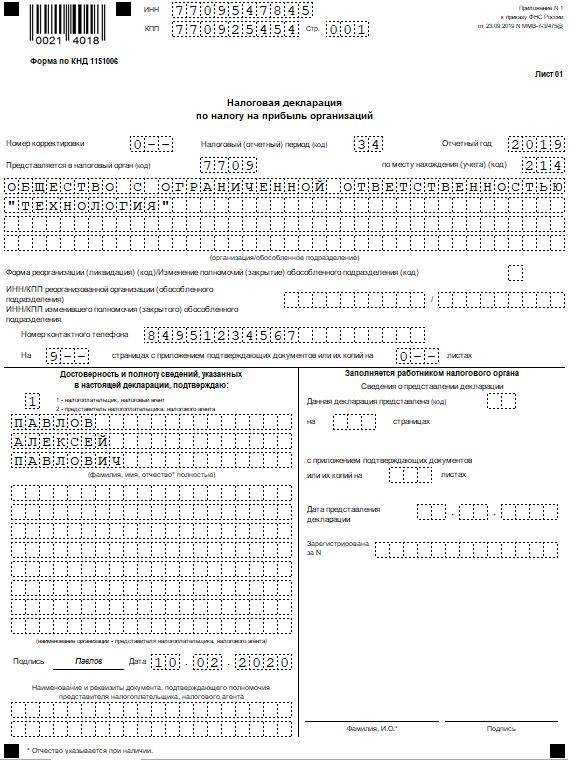

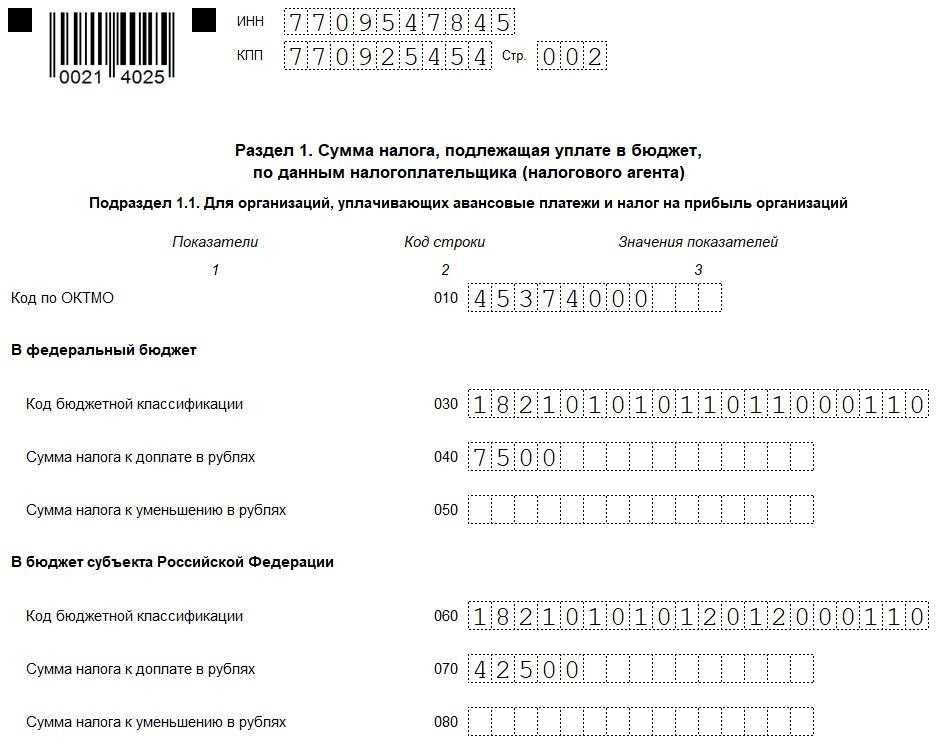

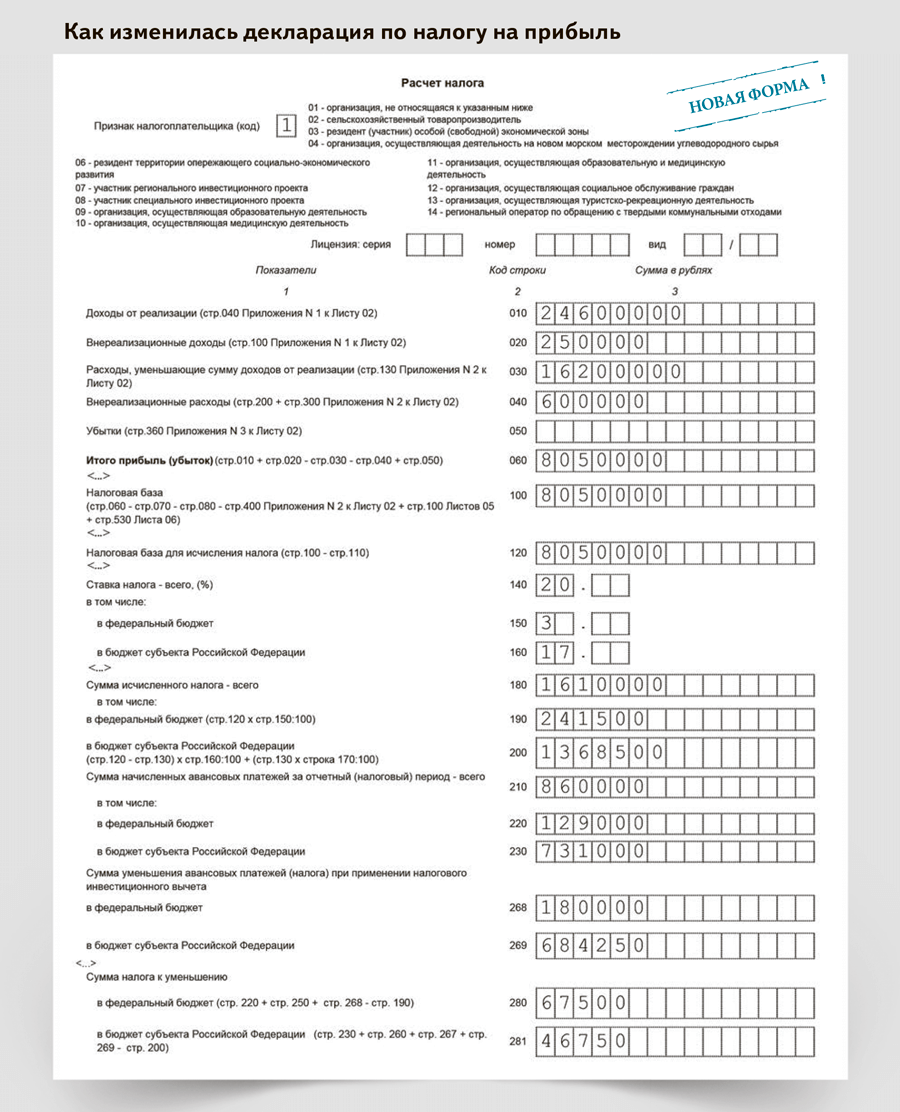

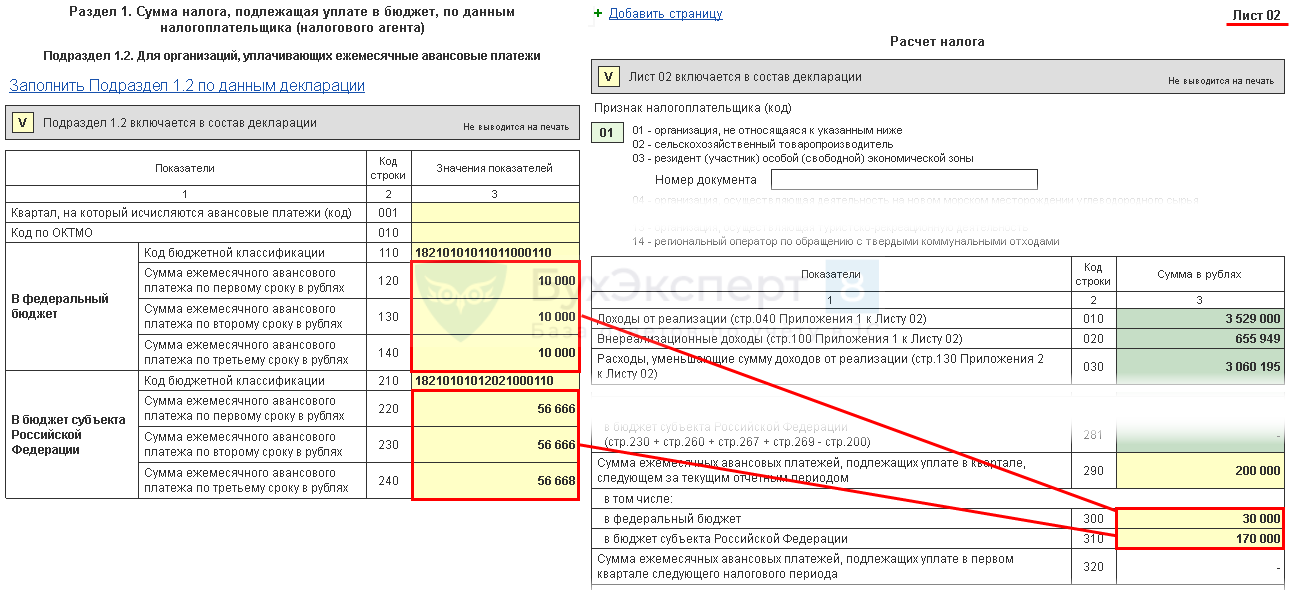

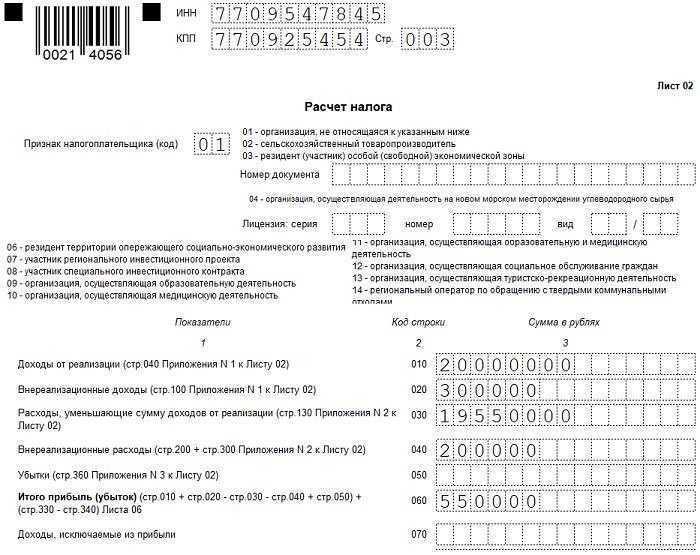

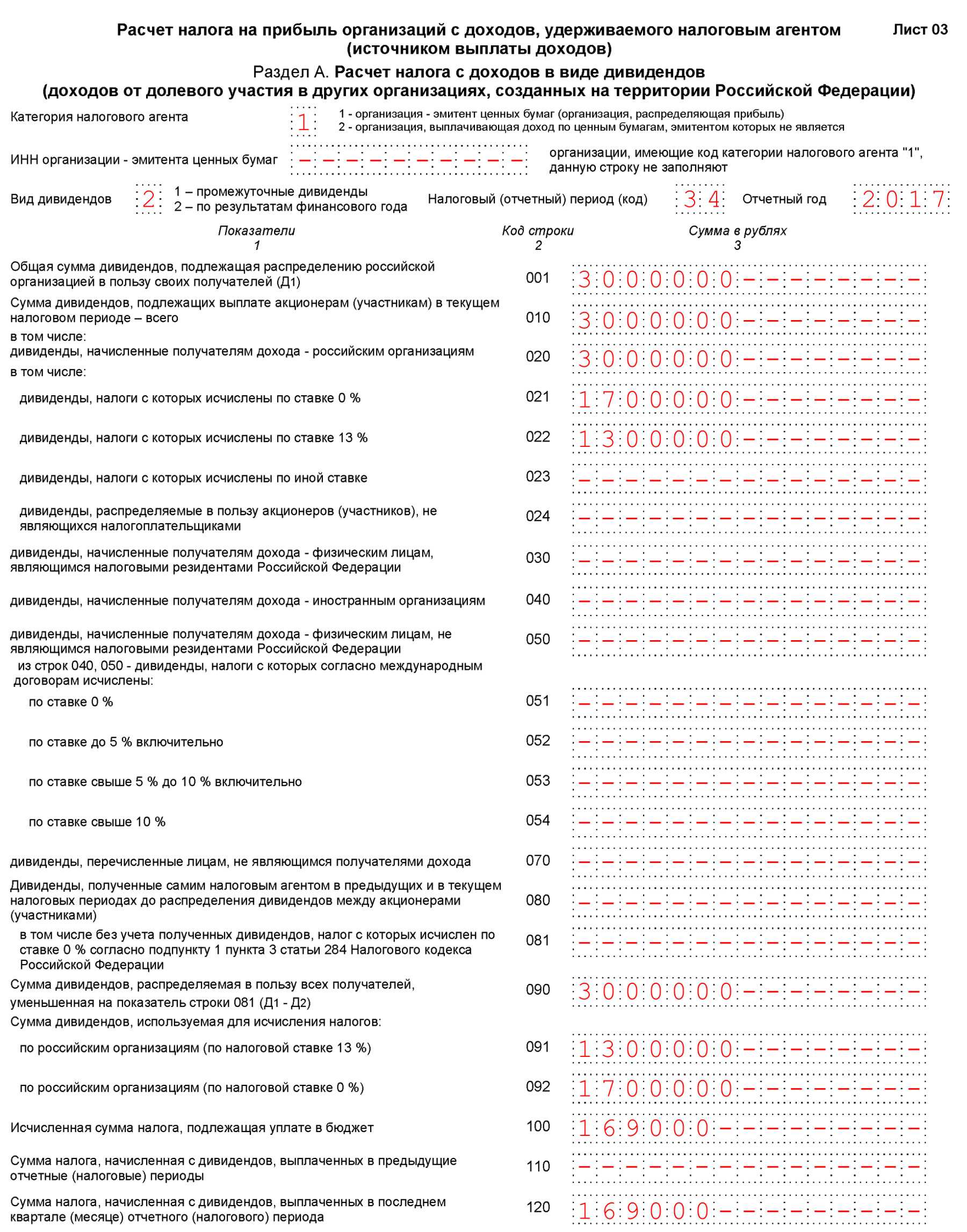

Также до 25 числа должны сдать декларацию по налогу на прибыль следующие категории налогоплательщиков:

- организации из РФ и других стран, находящиеся на ОСНО и уплачивающие этот налог;

- налоговые агенты по налогу на прибыль;

- ответственные участники консолидированных групп налогоплательщиков;

- компании на упрощёнке или ЕСХН, уплачивающие налог с прибыли по ценным бумагам или дивидендам иностранных компаний.

Ежеквартально до 25 числа месяца, следующего за отчётным периодом, сдаётся декларация по НДС. Её предоставляют те налогоплательщики, которые:

- не работают по спецрежимам и за прошедший квартал совершали продажи с налогом на добавленную стоимость;

- выступают в качестве налогового агента;

- работают по спецрежимам и имеют освобождение от налога в соответствии со ст. 145 НК РФ, но выставляли контрагентам счета-фактуры с ним.

Предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, тоже должны сдать квартальный отчёт в налоговую. Они ведут и подают в ИФНС по месту регистрации журнал учёта полученных и выставленных счетов-фактур. Они делают это ежеквартально до 20 числа месяца, следующего за истёкшим кварталом.

Ежеквартально до 20 числа месяца, следующего за отчётным периодом, сдаётся также единая упрощённая декларация. Её могут подавать организации и ИП, у которых в отчётном периоде не было движения денег по счёту в банке или в кассе и у которых нет объекта налогообложения по отдельным налогам.

Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

-

для поступления денежных средств, признаваемых единым налоговым платежом;

-

для выполнения обязательств организации перед бюджетом.

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

-

положительным (ЕНП больше совокупной обязанности);

-

отрицательным (ЕНП меньше совокупной обязанности). Это тревожный знак, который говорит о задолженности организации перед бюджетом;

-

нулевым (ЕНП равен совокупной обязанности).

Средства, находящиеся на едином налоговом счете, в первую очередь будут направлены на погашение недоимки по хронологии ее возникновения, затем на налоги с текущим сроком уплаты, а потом – на уплату пеней, процентов, штрафов в зависимости от того, что есть среди «долгов» плательщика.

Как пояснили чиновники из ФНС, плательщик в любой момент сможет вернуть положительный остаток, сформировавшийся на едином налоговом счете, вне зависимости от того, когда были перечислены средства – три года назад или месяц. Кроме того, плательщики с положительным сальдо счета получат возможность исполнить обязанность иного лица. Чтобы перевести средства с остатка на счете, понадобится подать заявление.

Единый налоговый счет позволит больше не делать «переброски» между разными видами платежей, устранит ситуации, когда у плательщика могли быть одновременно переплата и недоимка по разным видам налогов. Уменьшится и время снятия блокировки с банковского счета организации – блокировка будет сниматься в течение дня после погашения задолженности перед бюджетом.

Как сдавать отчетный период

Иногда организации приходится сдавать отчеты не за квартал, полугодие или год, а за один месяц. В этом случае можно воспользоваться упрощенной формой. Отчетный месяц — это тот же временной период, за который требуется предоставить сводный баланс по прибыли, расходам и налоговым отчислениям. Составлять этот документ следует только на основе проверенных сведений и официальных бумаг.

Как писалось ниже, сдать такую бухотчетность нужно до 30-31 марта каждого года. Каждый бухгалтер должен выслать заполненную форму не только в Налоговую службу, в комитет по статистике, а также и в другие государственные инстанции. Если в течение отчетного периода проводились аудиторские мероприятия, то также положено направить копию отчета Госкомитету. Бухгалтер имеет право предоставить документацию раньше срока, потому, что сроки сдачи действующим законодательством не установлен. Главное, чтобы это случилось до конца марта. Основные моменты:

- Отправлять отчет можно по электронной почте, через личный кабинет в ФНС или посредством заказного письма.

- Форма должна быть подписана не только главным бухгалтером, но и руководителем финансового отдела и директором.

- Если баланс не сходится, не нужно посылать сырые цифры. Следует сообщить о нестыковках инспектору, который курирует организации и попросить содействия.

На заметку! Приблизительные цифры приведут к тому, что баланс не сойдется и налоговый инспектор захочет провести аудиторскую проверку за весь срок работы организации.

Формирование, выгрузка, отправка отчета

Что такое

Отчетная дата — это конкретное число, с которого следует начать формирование будущей отчетности. Каждому бухгалтеру дается определенный временной отрезок, необходимый для сбора данных и фиксации их в таблицах

Не важно, идет речь о формировании баланса или транспортного налога, отчетный период может означать только то время, которое содержит в себе факты хозяйственной деятельности. Основным ориентиром считаются год, а промежуточными — месяц и квартал

Отчетный период и дата

Временной отрезок с 1 января по 31 декабря является календарным отчетным периодом. Если даты другие, то подобная отчетность носит название — финансовый год. Если говорить о стандартах в бухгалтерском учете, то формирование должно происходить ежеквартально, а годовые отчеты составляться из итогового баланса, который будет содержать в себе показатели: финансов, движения средств и капитала, имущественные активы. Также нельзя забывать про формы промежуточной бухотчетности. Они должны дублировать итоговые показатели. Исключением в этом случае могут быть аудиторские справки.

Главный бухгалтер в организации должен формировать квартальную отчетность, то есть сводить баланс каждые три месяца

Важно понимать, что первый отчет, после того, как компания зарегистрировалась в налоговых органах, будет составлять: дата регистрации — конец года. То есть, если фирма стала заниматься коммерческой деятельностью 1 сентября, то отчетность придется готовить с этой даты по 31 декабря и предоставить его в ФНС

На заметку! Налоговый период освещает статья № 285 НК РФ.

Отличия от расчетного периода

Отчетный период это квартал, полугодие и год, а расчетный временной отрезок подразумевает промежуток между этими позициями, когда у бухгалтера есть возможность «подбивать» баланс и проводить корректировки. Отличие в том, что если у отчетности есть строгие рамки, то под расчетным периодом подразумевается весь временной отрезок, который содержит конкретный отчет. Отчетный год регламентирует Федеральный закон «о бухгалтерском учете», статья № 14.

Периоды, как расчетный, так и отчетный, имеют прямое отношение к страхованию и Пенсионному фонду. В статье № 10 Федерального закона «О страховых взносах в Пенсионный фонд» упоминается, что расчеты по страховым перечислениям должны проводиться за весь период календарного года.

Отличие

Отличия от налогового

Отчетный год это — календарный период с 1 января по 31 декабря. В этот промежуток времени бухгалтерия должна подать декларацию о доходах. Большинство организаций стремятся сдать отчетность до наступления нового года, но Налоговые службы предоставляют некоторое время отсрочки. Сдача после 31 декабря не будет считаться нарушением. Все зависит от того, какой конкретно налог имеется в виду. Примеры:

- Налог на прибыль предоставляется в первом квартале, потом в середине месяца и за квартал до последней даты — 31 декабря.

- Если говорить о частных физических лицах, которые исчисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

- По итогам каждого временного отрезка следует уплатить авансовые платежи.

На заметку! В некоторых случаях применяются помесячные периоды.

Какие существуют отчетные периоды в бухгалтерской отчетности

Отчетная дата бухгалтерской отчетности это временной отрезок, установленный на законодательном уровне: 1 января — 31 декабря. Исключительными моментами считаются: создание, реорганизация или ликвидация юридического лица. Необходимость предоставления бухотчетности прописана в законах, но существуют интервалы ее составления. Пункт № 6, статьи № 15 ФЗ-402 определяет код в бухгалтерской отчетности под номером 34.

Вариации:

- Интервал может составлять ровно год, но если он не начинается с 1 января, то его принято называть финансовым.

- Промежуточный или внутригодовой может включать в себя месяц или квартал. Чаще всего он используется для ежемесячных и ежеквартальных регистров.

- Если говорить о Налоговом органе, то туда гражданин или бухгалтер предприятия должен предоставить отчет в течение трех месяцев после начала нового года.

Виды ОП

На основе третьего пункта, срок отчетного периода равен 365 дням. Чтобы понять, сколько времени предоставляется для подачи документов, стоит вновь обратиться к закону. Отчетность о прибыли и расходах необходимо предоставить налоговым инспекторам до конца марта месяца, 30 или 31 число считается последним днем. После этого будут начисляться штрафные санкции за каждый день просрочки. То есть, после того, как год завершен, бухгалтерскому отделу предоставляется целый три месяца для того, чтобы свести баланс и подготовить отчет.

Коды отчетных периодов бухгалтерской отчетности

Отчетный год предусматривает специальную кодировку для документов и периодов. В процессе формирование бухотчетности, составляются таблицы, графики и формы-приложения. Данных много и чтобы работники бухгалтерии смогли более оперативно обрабатывать сведения, была введена специальная кодировка. Госдумой было разработано приложение под номером три к приказу ФНС России от 29.10.2014, которое потом редактировалось. Именно там прописаны коды, которыми обязаны пользоваться все работники бухгалтерских отделов. Основные обозначения:

- 21 — первый квартал;

- 31 — 6 месяцев (полугодие);

- 33 — 9 месяцев;

- 34 — год;

- 50 — последний отчетный период.

Последний код применяется только в том случае, если организация претерпевает глобальные изменения, реорганизацию. Так же в случае объявления компании банкротом или ликвидации объекта, последний отчетный временной отрезок также должен быть сформирован и предоставлен в виде отчета в Налоговые органы.

На заметку! при составлении отчета важно проверить итоговые цифры. Они должны совпадать, иначе проверяющим станет ясно, что во время учета информации и свода баланса присутствуют ошибки

Коды к бухгалтерскому балансу

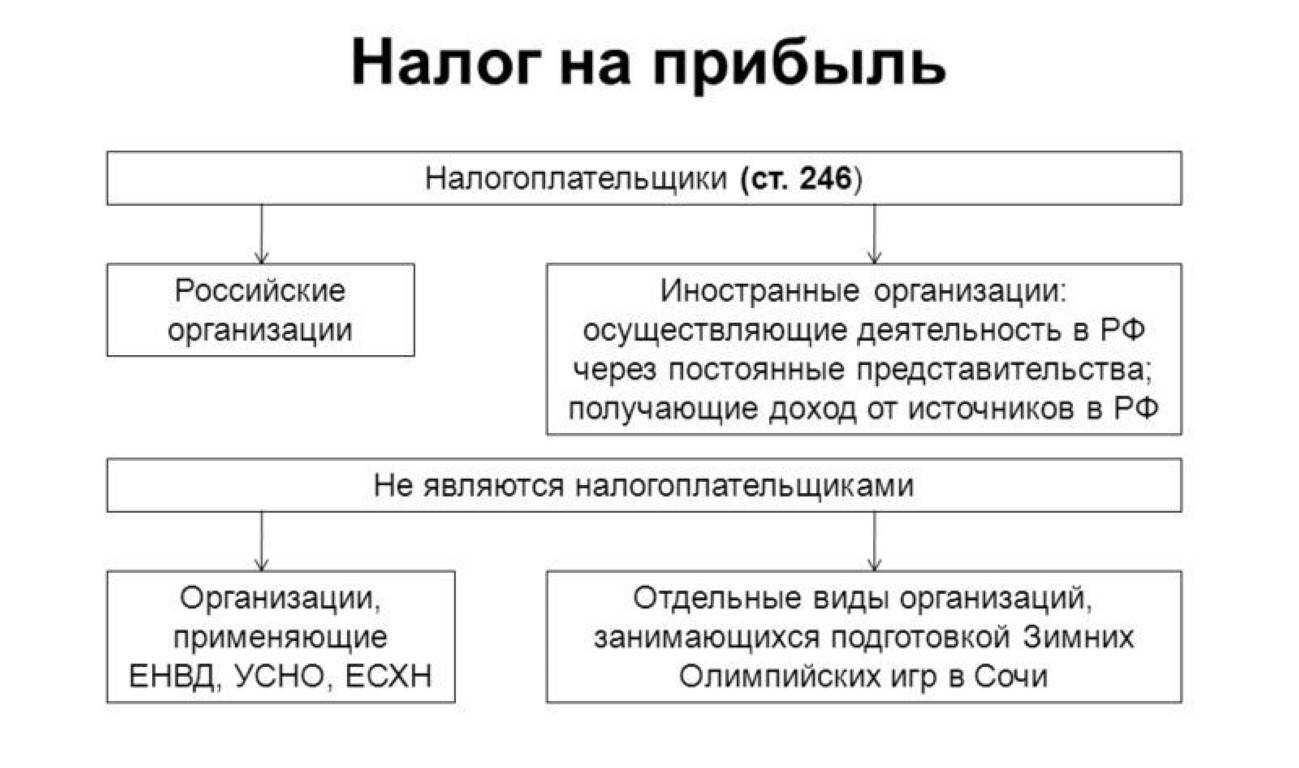

Какие налоги уплачиваются юридическими лицами?

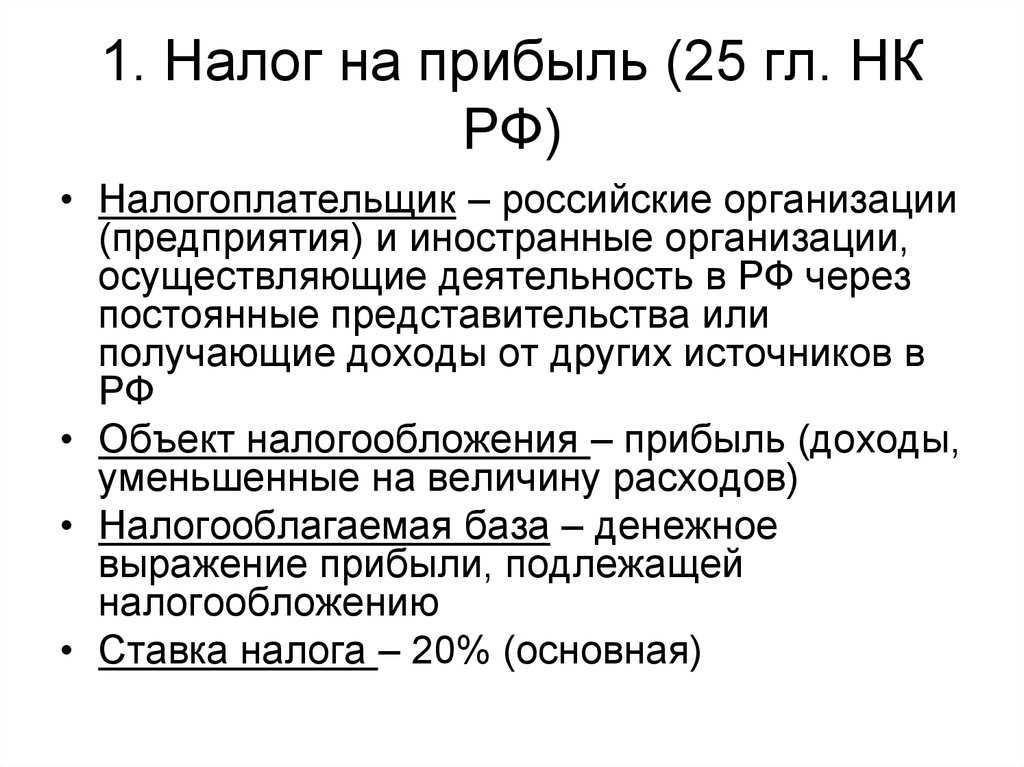

Перечень налоговых платежей в отчетном периоде регламентируется Налоговым Кодексом РФ и для каждой хозяйствующей единицы является индивидуальным, зависящим от системы налогообложения экономического субъекта. При применении общей системы налогообложения хозяйствующей единицей уплачиваются следующие налоговые платежи:

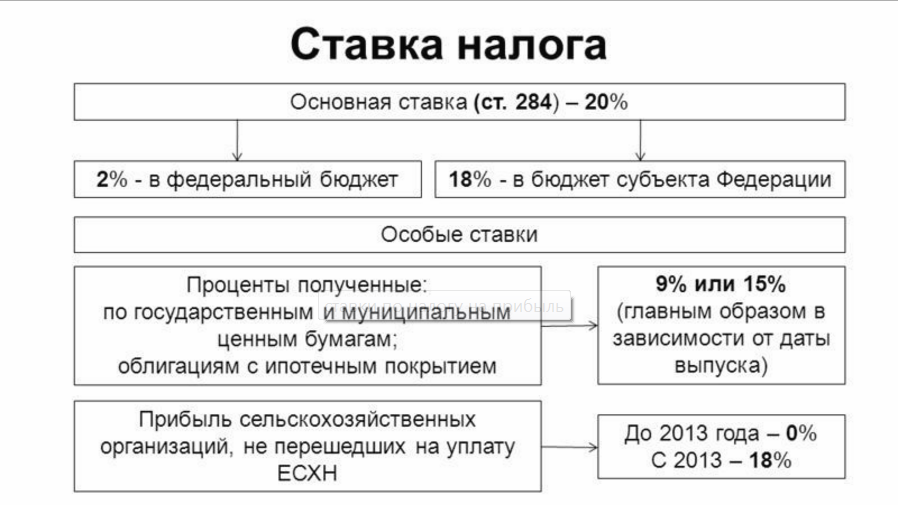

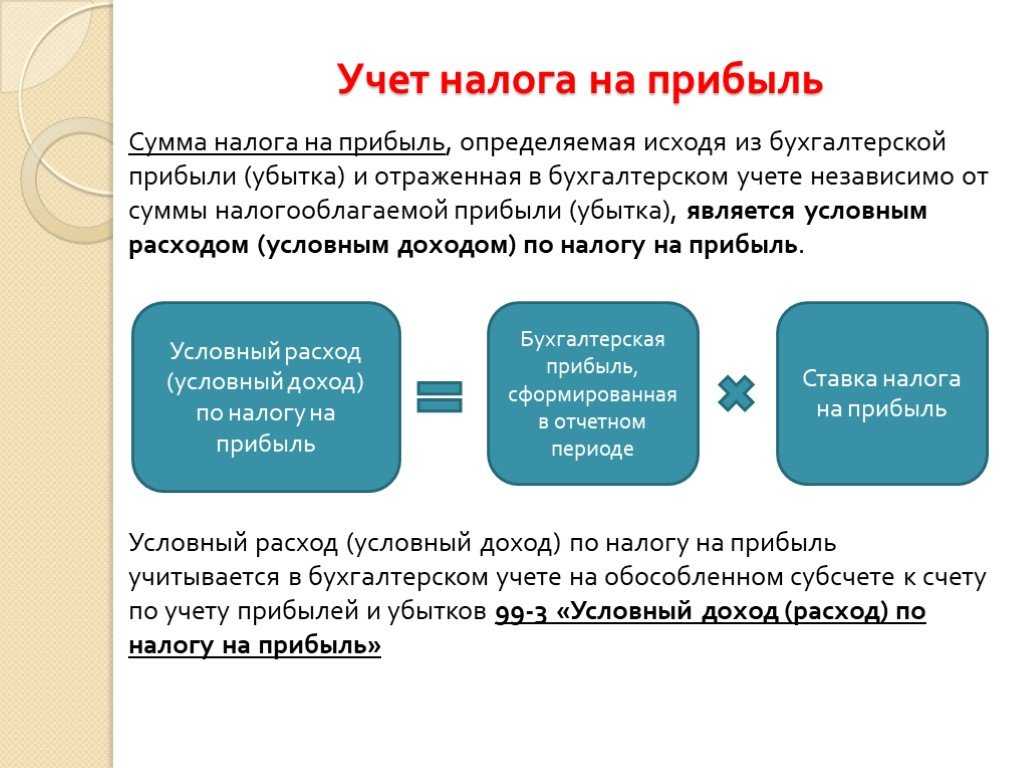

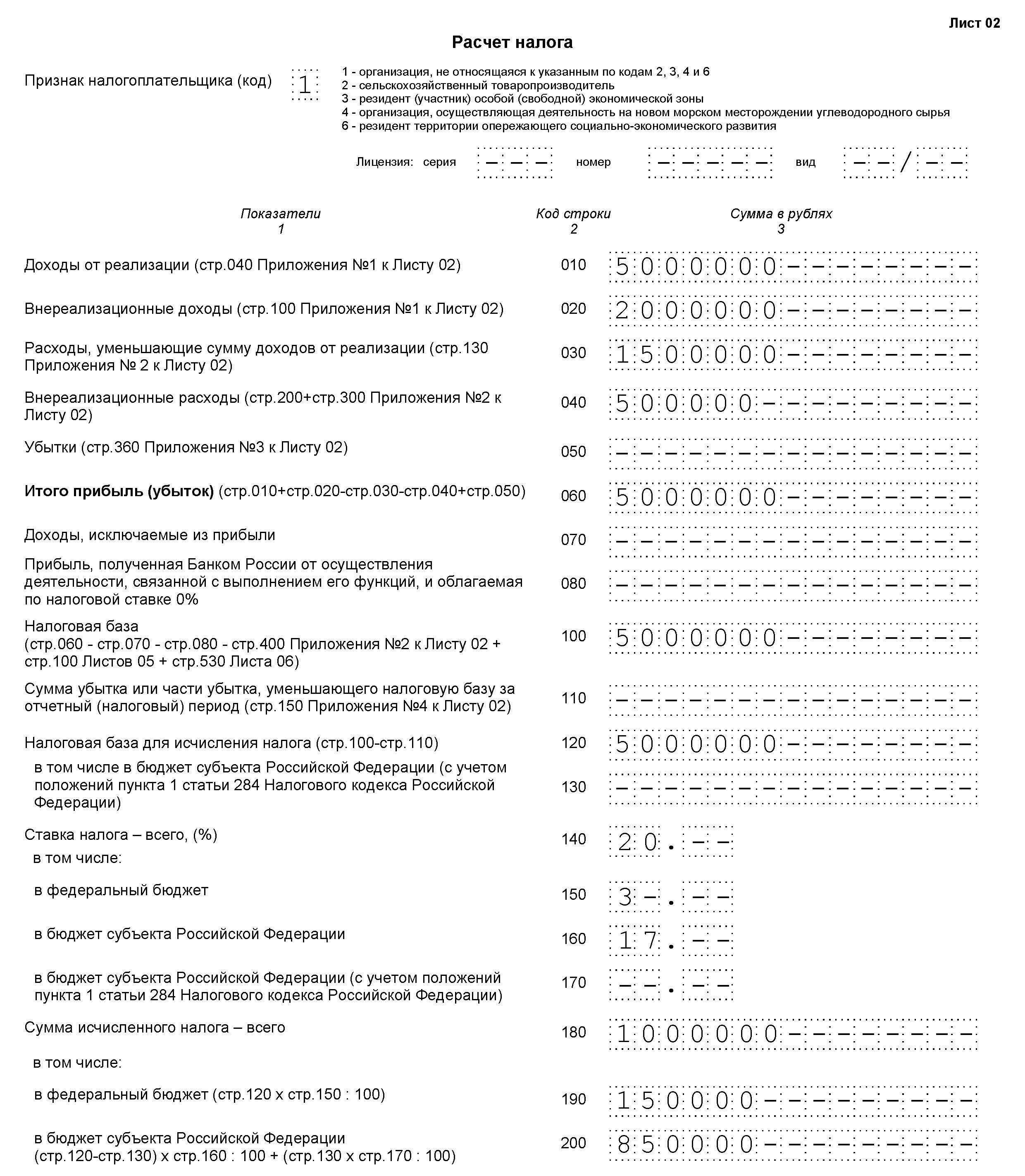

- Налог на прибыль организаций. Налоговый период применительно к данному налогу составляет календарный год, ставка данного налога 20%, 3% из которых поступают в федеральный бюджет, 17% — в муниципальный. Относится к группе прямых налогов;

- НДС. Налоговый период применительно к данному налогу составляет квартал, ставка данного налога составляет 20%,10% и 0%. Относится к группе косвенных налогов;

- Земельный, транспортный налоговые платежи. Налоговый период применительно к данным налогам составляет календарный год, ставка земельного налога составляет 0,3% и 1,5% в зависимости от типа земельного участка. Относятся к группе прямых налогов.

- Акцизные сборы;

- Социальные отчисления в пенсионный, медицинский и социальные фонды (ранее такие налоговые отчисления назывались Единым социальным налогом, однако, в настоящее время это понятие упразднено);

- Таможенные пошлины и сборы;

- Прочие налоги согласно действующего законодательства.

Налоги: сущность, виды, функции

Определение 1

Налоги – это обязательные платежи в пользу государства, уплачиваемые физическими и юридическими лицами.

Согласно действующему законодательству выделяют прямые и косвенные налоги:

- Прямые налоги представляют собой платежи, уплачиваемые налогоплательщиками за получение доходов от факторов деятельности.

- Косвенные налоги – это налоги, включенные непосредственно в состав цены готовой продукции или оказанных услуг.

Также разделяют налоги по направлению бюджета, в который они уплачиваются, по данному признаку выделяют: федеральные, муниципальные и региональные налоги. Налоговые ставки, налоговые и отчетные периоды, база для исчисления налога регламентируются в соответствии с НК РФ.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Налоги выполняют ряд функций, а именно:

- Фискальная, т.е. налоговые платежи выступают как основной источник формирования бюджета того или иного уровня;

- Распределительная, т.е. налоги выступают как эффективный инструмент перераспределения общественных благ;

- Регулирующая функция;

- Контрольная, т.е. налоги позволяют государству отслеживать поступления в бюджет и на их основании определять расходные статьи бюджета.

Налогоплательщики – это субъекты налогообложения, которые представляют собой физические и юридические лица, обязанные уплачивать те или иные налоги в соответствии с действующем законодательством РФ. В отношении каждого из налогов определён индивидуальный перечень налогоплательщиков.

Отработка при досрочном увольнении

Если срочный договор с сотрудником заключен на срок до двух месяцев, он имеет право уведомить работодателя о своем досрочном увольнении за три дня. Обычно такие договоры заключаются с сезонными работниками.

Срочные отношения, заключенные на срок более двух месяцев, обязуют сотрудника уведомить работодателя о своем увольнении за две недели.

В период действия уведомления, то есть до момента расторжения, работник имеет полное право забрать поданное заявление и продолжить трудиться.

Если говорить об «отработке» то закон не содержит такого понятия.

С момента уведомления работодателя и до фактического дня увольнения сотрудник может заболеть.

Период болезни войдет в так называемый срок «отработки».

Как оформить уход временного сотрудника по собственному желанию раньше срока?

Расторжение трудового договора по инициативе работника раньше завершения действия договорных отношений включает несколько этапов:

- Работник оформляет заявление об увольнение за три или четырнадцать дней (в зависимости от срока действия договора). Документ не имеет строгой формы. Но, должен содержать обязательную информацию:

- кому написано заявление;

- от чьего имени составлено заявление;

- наименование документа;

- просьба уволить по собственной инициативе и дата прекращения отношений;

- подпись, расшифровка;

- дата составления.

- Документ подается руководителю компании на согласование. Рекомендуется составлять сразу два экземпляра. На одном из них руководитель поставит отметку о получении. При возникновении спорных ситуаций, работник сможет доказать, что заявление работодатель получил.

- До момента увольнения сотрудник продолжает исполнять свои обязанности в стандартном режиме. Однако это не лишает его права заболеть. Срок действия уведомления при таких обстоятельствах не продлится. Уволить сотрудника работодатель все равно должен будет в обозначенную заявлением дату. Если, конечно, сам сотрудник не пожелает день прекращения отношений перенести на другой день. Но принуждать его к этому работодатель не вправе.

- Ответственный сотрудник работодателя издает приказ об увольнении по форме Т-8. Разрешается использование и других форм, утвержденных в компании. С приказом работника обязательно необходимо ознакомить под подпись. Обязательные пункты приказа:

- название компании;

- номер и дата составления приказа;

- наименование документа;

- о чем документ;

- Ф.И.О. увольняющегося лица, его должность и структурное подразделение;

- фраза о фактическом увольнении по инициативе сотрудника и ссылка на статью 80 ТК РФ;

- обозначение прилагаемого документа-основания (заявление);

- подпись руководителя;

- виза ознакомления увольняемого сотрудника.

- Ко дню увольнения бухгалтерия обязана сделать расчет положенных сумм: начисленная зарплата, компенсация за отпуск и иные выплаты, предусмотренные договором. Также производятся все удержания. Обязательно удерживается НДФЛ. Оформляется записка-расчет, работник в документе ставит свою подпись.

- Специалист отдела кадров закрывает личную карточку сотрудника, которая заводится с момента трудоустройства. Работник должен расписаться в специально отведенных местах документа. Личная карта подшивается в личное дело сотрудника, которое после увольнения передается на хранение в архив.

- В день увольнения работник получает полный расчет и трудовую книжку с записью об увольнении по собственному желанию. Запись в трудовой книжке содержит ссылку на ст. 80 ТК РФ об увольнении по собственному желанию. Отдельных статей трудового кодекса для срочных договоров не предусмотрено.

- Работодатель в обязательно порядке готовит справки 182-Н и СЗВ-М ко дню увольнения. Если работнику нужны дополнительные справки, ему нужно написать заявление на их выдачу. В течение 3 дней с момента подачи письменной просьбы работодатель обязан их подготовить.

Важно! Если работник не желает подписывать какой-либо из перечисленных документов, работодателю придется дополнительно оформить акт об отказе. Причиной отказа в увольнении подобные действия служить не могут

Причиной отказа в увольнении подобные действия служить не могут.

Как видно из представленного порядка, процедура расторжения срочных отношений с работником досрочно по его инициативе ничем не отличается от стандартного процесса.

Отличием является срок уведомления. Если договор заключен менее чем на два месяца, он равен трем дням.

Налоговый отчетный период

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый отчетный период — это временной промежуток, по истечении которого налогоплательщики и налоговые агенты обязаны предоставить в налоговый орган налоговую отчетность применительно к каждому отдельному налогу.

Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) раньше календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Предусмотренные правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

Указанные правила не применяются также в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

Если имущество, являющееся объектом налогообложения, было приобретено, реализовано (отчуждено или уничтожено) после начала календарного года, налоговый период по налогу на это имущество в данном календарном году определяется как период времени фактического нахождения имущества в собственности налогоплательщика.