Эксперты рассказали, чем грозит введение акцизов на сладкие напитки

И почему сахарозаменители могут быть опаснее газировки

Фото: Олег Золото/ «Петербургский дневник»

Фото: Олег Золото/ «Петербургский дневник»

С 1 июля производители сладких безалкогольных напитков начали платить акциз в размере семи рублей за литр. О том, как это сказывается на бизнесе и покупателях, узнала «Вечерка». Новый акциз на сладкие газированные напитки был введён в России поправками к Налоговому кодексу, принятыми в ноябре 2022 года. Согласно нововведениям, налог взимается с безалкогольных напитков, произведённых с добавлением сахара или подсластителей, если содержание углеводов в них превышает 5 граммов на 100 миллилитров. Не облагаются налогом специализированные пищевые продукты, прошедшие регистрацию в ЕАЭС, алкоголь крепостью более 0,5%, квасы с содержанием спирта до 1,2%, соки, нектары, морсы, сиропы, кисели и молоко. Получается, что акциз коснется производителей газировки, энергетиков и воды с добавлением сиропов и сахаров.

«В данный момент главным для каждого производителя сахаросодержащих напитков является вопрос минимизации рисков и выработки чёткой стратегии дальнейшей работы. Ситуация очень динамична, многое зависит от начального этапа администрирования акциза: будут ли какие-то сбои, каким образом будет проходить идентификация такой продукции, как будет сдаваться отчётность. Есть вероятность, что часть производителей будет снижать калорийность напитков, тем более что у многих российских компаний есть опыт производства напитков с пониженной калорийностью», – поделился президент союза производителей соков, воды и напитков «Союзнапитки» Максим Новиков.

По словам специалиста, трудно прогнозировать, насколько низкокалорийные напитки будут востребованы.

«Всё больше стран спустя несколько лет после введения акциза приходят к решению отменить данную меру как неэффективную. Потребление подакцизных категорий в краткосрочной перспективе, как правило, снижается на 3-5%, при этом спрос на не облагаемые налогом напитки растёт значительно меньше, а потребительский спрос в некоторых случаях фокусируется на слабоалкогольных напитках. При этом сокращение страдающего ожирением населения оказывается незначительным (в пределах 1,5%). Так, в Дании налог на сахаросодержащие напитки отменили в 2014 году, в Норвегии – в 2021-м, так как он «порождал экономические трудности, а его позитивный эффект на здоровье населения в достаточной степени не доказан», – добавил Новиков. Гастроэнтеролог, диетолог «СМ-Клиники» в Санкт-Петербурге Елена Манило отметила, что сахарозаменитель не гарантирует того, что продукт будет полезным. «Напитки с сахарозаменителями и подсластителями – популярная альтернатива сокам и газировке для тех, кто придерживается диеты или просто следит за калорийностью рациона. Такие напитки имеют низкую калорийность, но при этом часто оказываются даже слаще обычных лимонадов. При этом сахарозаменители и подсластители содержат большое количество углеводных и химических добавок. Они способны раздражать слизистую органов желудочно-кишечного тракта, провоцировать аллергию и расстройство пищеварения», – рассказала врач. Кроме того, никто не запрещает производителям добавлять в напитки и еду такой опасный заменитель сахара, как аспартам. «Самый известный из них – аспартам, который добавляют в состав газировки, «диетических» йогуртов и даже жевательной резинки. Это вещество при расщеплении в организме выделяет формальдегид и другие токсичные и канцерогенные вещества. Регулярное употребление напитков с аспартамом повышает риски развития онкологических заболеваний и патологий печени – вплоть до цирроза и печёночной недостаточности», – предупредила гастроэнтеролог.

Ранее «Петербургский дневник» писал о том, как россиянам рассказали про скрытую опасность сахарозаменителей.

Алкогольный акциз

Акциз — это налог, который органы государственной власти взимают с производителей и продавцов определенных видов товаров. Алкогольный акциз является одним из видов акцизов, устанавливаемых на алкогольную продукцию.

Порядок исчисления алкогольного акциза включает в себя несколько факторов, таких как объем производства, крепость напитка и т.д. Все эти элементы учитываются при расчете налога и являются обязательными при регулировании этого вида акциза.

Что касается суммы налога, то она зависит от региона, в котором происходит производство или продажа алкоголя. Она также может меняться в зависимости от класса напитка — например, на более крепкие виды алкоголя (коньяк, вино с высоким содержанием сахара и т.д.) налог может быть больше.

Итак, алкогольный акциз — это вид налога, устанавливаемый на алкогольную продукцию. Для его исчисления важны разные факторы — объем производства, крепость напитка и т.д. Однако, независимо от суммы, взимаемой с производителей и продавцов, этот акциз остается обязательным элементом налогообложения алкогольной продукции в любом регионе.

Что такое акциз на автомобиль?

Автомобильный акциз — это ежегодный налог, взимаемый с привилегии регистрации автомобиля или прицепа. Каждому, кто зарегистрирует транспортное средство в Массачусетсе, муниципалитет, в котором хранится транспортное средство, выдаст счет на акцизный налог. Акцизный налог рассчитывается путем умножения стоимости транспортного средства на налоговую ставку (25.00 долларов США за тысячу долларов стоимости). Стоимость автомобиля определяется по формуле реестра, которая берет применимую пропорцию рекомендованной производителем розничной цены на год (MSRP). Акцизный налог на автотранспортные средства рассчитывается с использованием прейскурантной цены производителя, а не фактической покупной цены.

Годовой применимый процент:

- 50% в год, предшествующий году изготовления:

- 90% в год изготовления:

- 60% на второй год производства

- 40% на третий год производства

- 25% на четвертый год производства

- В пятый и последующие годы производства: 10%

Не игнорируйте свой акцизный счет! Даже если вы продали, обменяли или иным образом избавились от транспортного средства, ваш счет всегда подлежит оплате через 30 (тридцать) дней с даты выставления. Если вы не оплатите счет в течение тридцати (30) дней после даты его выставления, по нему будут начислены проценты и сборы, за которые вы будете нести ответственность. Кроме того, ваше водительское удостоверение и/или регистрация транспортного средства будут возвращены в Реестр транспортных средств для рассмотрения дела о невозобновлении.

Слайд 13Налоговые вычеты. Порядок применения налоговых вычетов.

К вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные

налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию РФ

Итак, воспользоваться правом на налоговые вычеты покупатель может, если:приобретенные подакцизные товары оплачены и списаны на производство реализованных подакцизных товаров; уплата акциза документально подтверждена; в расчетных документах выделена сумма акциза. Обратите внимание: вычет возможен только при единовременном соблюдении указанных требований. Если же списанное в производство сырье покупатель еще не оплатил, то вычет по акцизам производится в том периоде, когда будет погашена задолженность покупателя сырья

ПРИМЕРЫЗавод приобрел этиловый спирт для производства водки. Акциз по этому спирту составил 125 000 руб. Причем сумма акциза выделена отдельной строкой и в платежных документах, и в счетах-фактурах. Приобретенный спирт полностью был отпущен в производство в январе 2006 года, а оплачен поставщику только в феврале 2006 года. В данном случае налоговый вычет по акцизам на этиловый спирт в размере 125 000 руб. завод вправе применить только в феврале 2006 года.ЗАО «Пикап» выпускает водку. Напомним, что она производится на основе этилового спирта. Ставка акциза и по сырью, и по реализуемому товару установлена в расчете на одинаковую единицу измерения — 1 л безводного этилового спирта. Таким образом, величину начисленного акциза по реализованной (переданной) водке ЗАО «Пикап» вправе уменьшить на сумму акциза по приобретенному этиловому спирту.

Влияние акцизов на экономику России

В настоящее время в России налогом на акциз облагаются алкоголь, табак, некоторые энергетические напитки и автомобили. Обычно плательщиками акциза являются производители и импортеры этих товаров.

Но как акцизы влияют на стоимость товаров и, следовательно, на экономику России? Когда производители и импортеры уплачивают налог на акциз, эта сумма добавляется к стоимости товара. Это означает, что потребители должны заплатить больше за эти товары, что может снизить их покупательную способность.

Примером того, как акцизы влияют на стоимость товаров, является цена на алкогольные напитки, которая выросла после повышения акциза. Некоторые производители были вынуждены повышать цены на свою продукцию, чтобы покрыть дополнительные расходы, связанные с акцизом.

Таким образом, нужно понимать, что акцизы могут оказывать влияние на экономику России, в том числе на микроэкономическом уровне

Хотя эти налоги могут быть необходимыми для расходов государства, их введение должно быть осуществлено осторожно, чтобы не нанести серьезного ущерба отраслям экономики

Акцизы нового и старого образца

Начиная с апреля 2016 года в России увеличилась стоимость акцизной марки: 1700 рублей за 1000 марок (ранее было 1600 рублей). Изменился и внешний вид акцизной марки. Новая марка характеризуется:

- фоном в виде гильоширных нераппортных сеток с 2 ирисными переходами;

- алюминиевой голограммой с барельефным рисунком, деметаллизацией и цветопеременным свойством;

- машиночитаемыми элементами защиты от подделок;

- фосфоресценцией.

Марка изготовлена из самоклеящейся бумаги, не подверженной свечению под воздействием ультрафиолета. Эта бумага обладает химической защитой. На обратной стороне под клеевой поверхностью имеются видимые рисунки и бесцветный текст, который способен люминесцировать под воздействием света.

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

Кто должен платить акциз

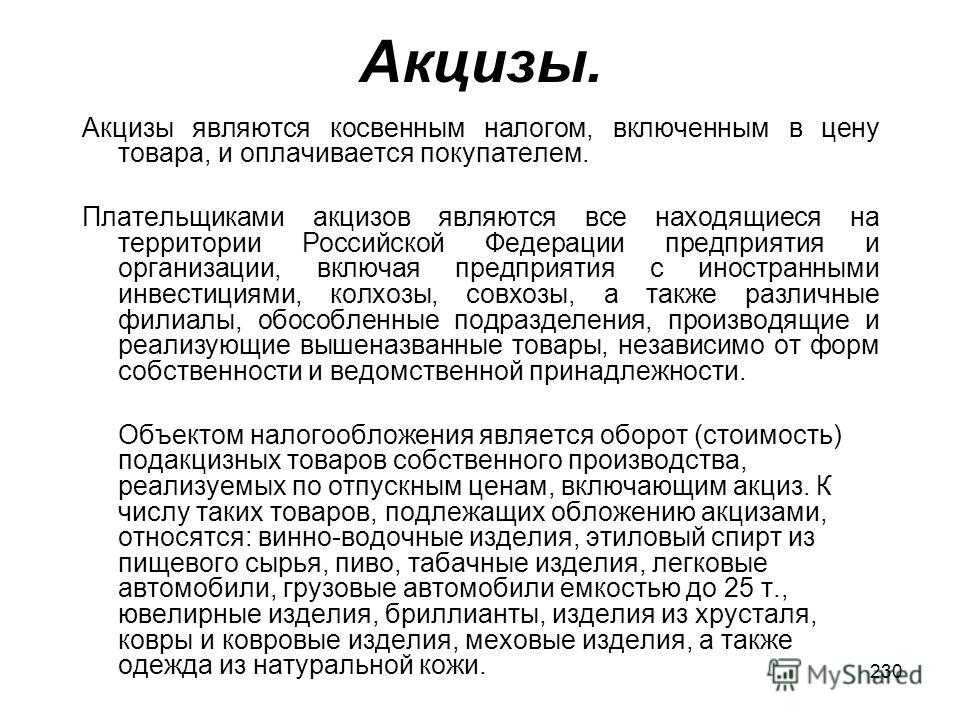

Акциз является налогом, который взимается с определенных товаров. В России акциз уплачивают как производители, так и потребители этих товаров.

Система налогообложения акцизом предусматривает, что производители товаров обязаны уплачивать акциз при выпуске их на рынок. Размер акциза рассчитывается в зависимости от ставки, которая устанавливается государством.

Как правило, акциз платится на такие товары, как алкогольные и табачные изделия, энергетические напитки, автомобили, лекарственные препараты и др.

Потребители указанных товаров также обязаны уплатить акциз. Например, при покупке алкоголя или табака в магазине, цена уже включает в себя акциз. Таким образом, граждане уплачивают акциз в момент покупки товара.

Размер акциза зависит от разных факторов, включая цену товара и количество продукции. Например, акциз на топливо рассчитывается в зависимости от количества литров, а акциз на автомобили — от мощности двигателя.

Налогоплательщиками акциза могут быть и юридические лица, например, предприятия, занимающиеся производством и продажей подакцизных товаров.

Также стоит отметить, что акциз может быть разной формы. Например, это может быть фиксированная сумма за каждую единицу товара или процент от его цены.

Таким образом, акциз является важным источником дохода государственного бюджета. Он платится как производителями, так и потребителями, и его размер рассчитывается в зависимости от разных факторов.

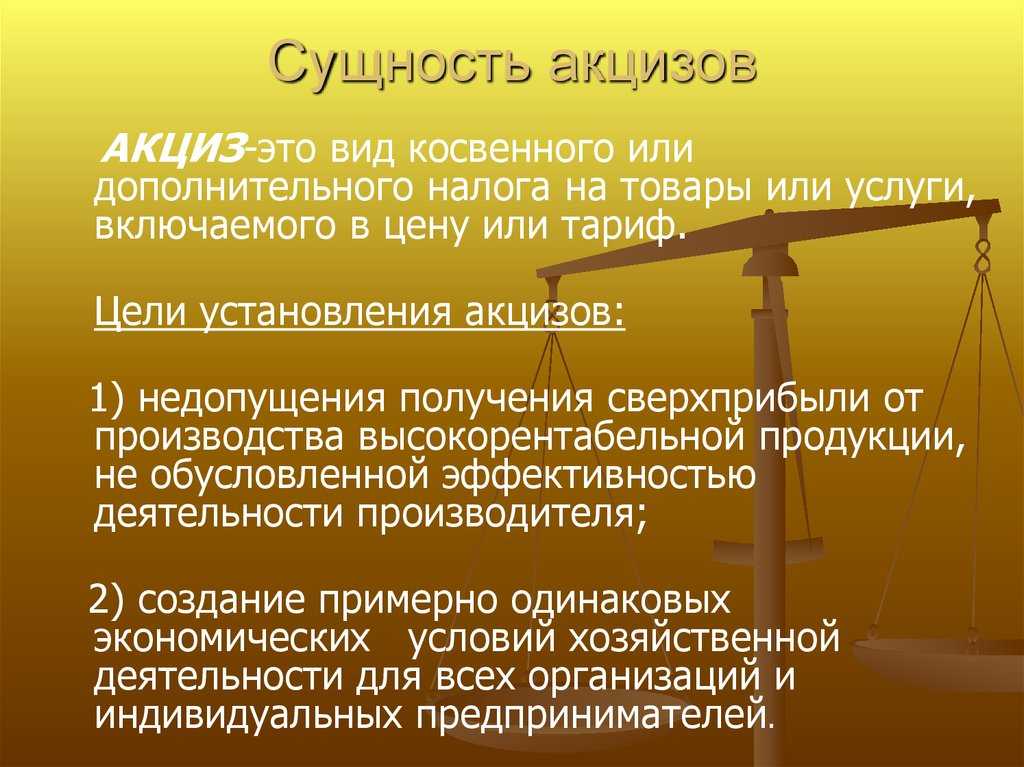

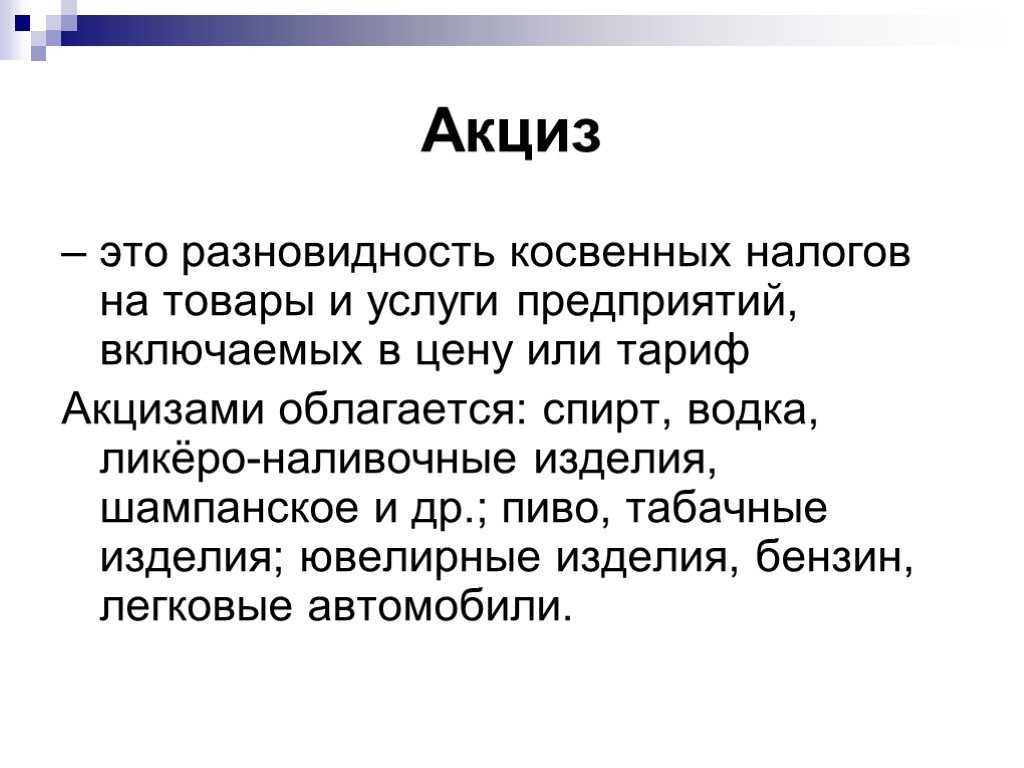

Акциз

Определение

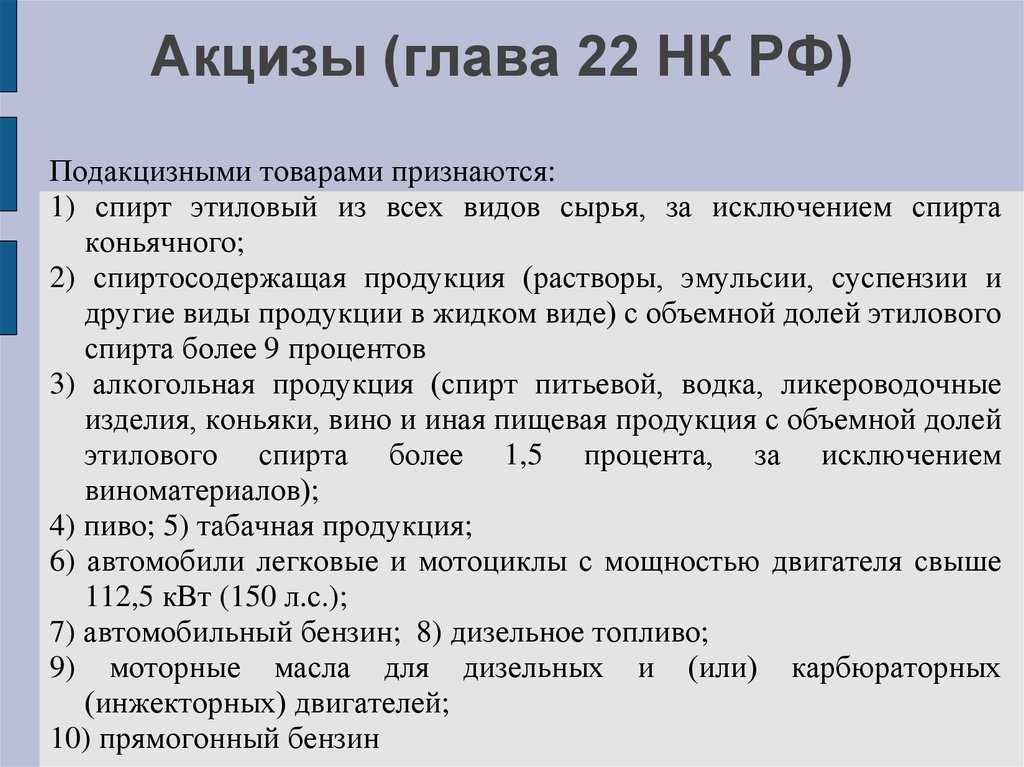

Акциз – это косвенный налог, взимаемый при совершении операций с определенной номенклатурой товаров (подакцизными товарами). Исчисление и уплата акциза регулируется главой 22 Налогового кодекса РФ.

Подакцизными товарами являются:

— спирт;

— спиртосодержащая и алкогольная продукция;

— табачная продукция;

— легковые автомобили и мотоциклы;

— дизельное топливо, автомобильный и прямогонный бензин;

— моторные масла;

— топливо печное бытовое.

Для каждой группы подакцизных товаров предусмотрены исключения и особенности исчисления акциза.

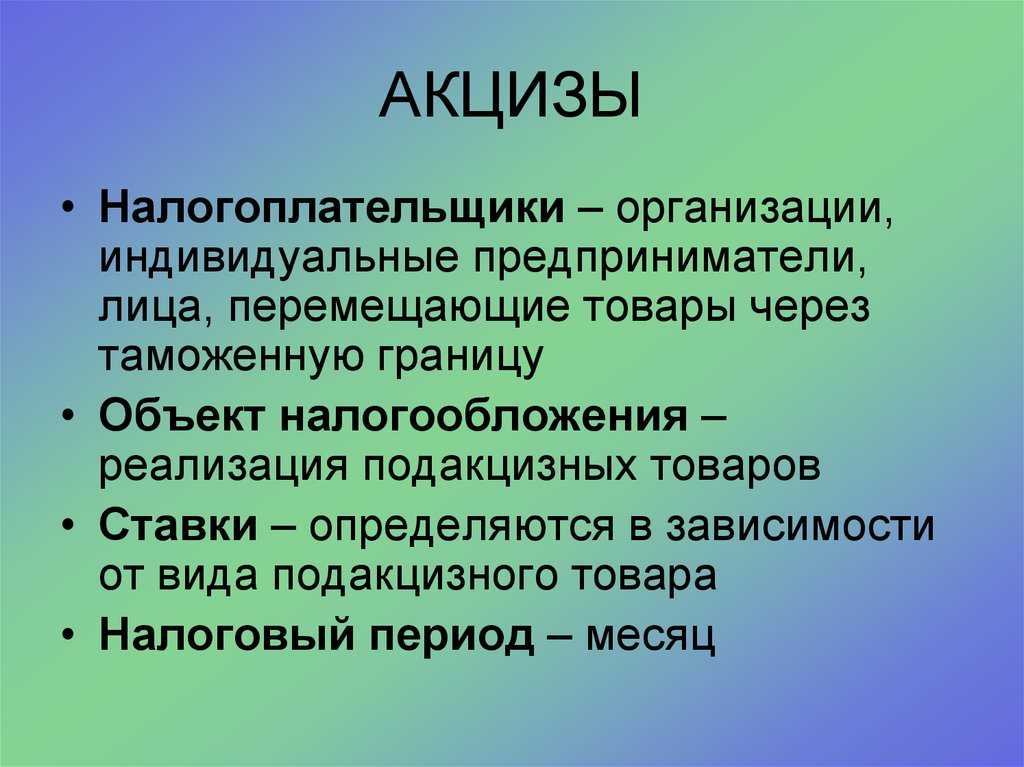

Плательщики акциза

1) Организации.

2) Индивидуальные предприниматели.

3) Лица, осуществляющие перемещение товаров через таможенную границу Таможенного союза.

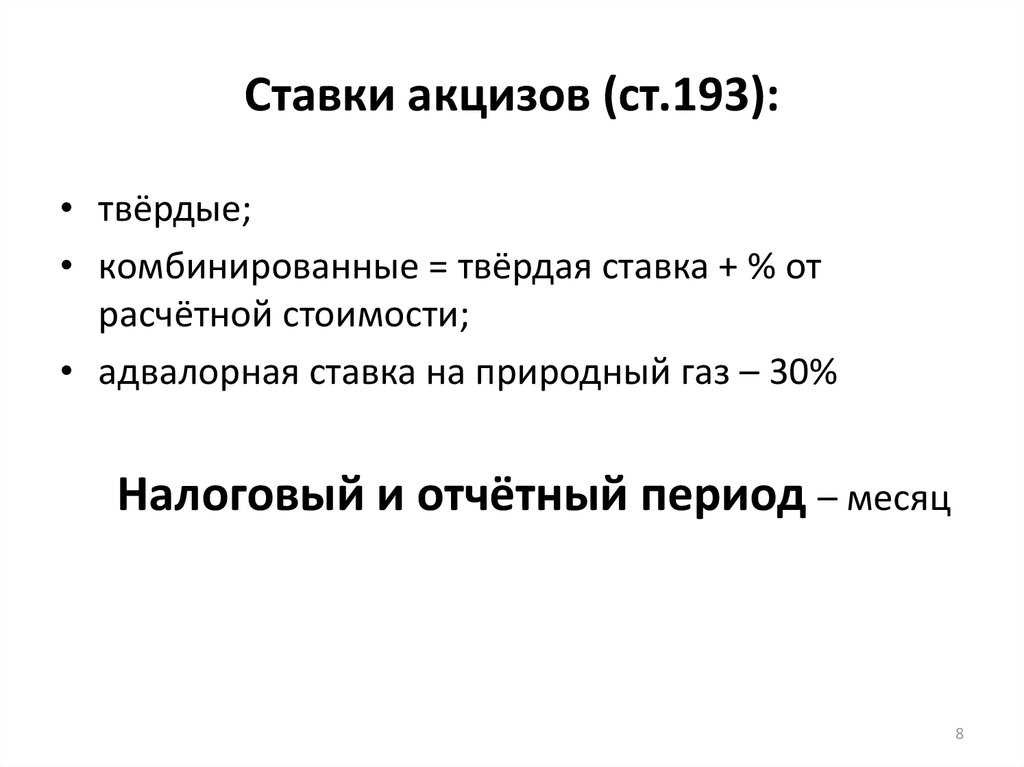

Ставки акциза

Предусмотрено три вида ставок акциза:

— твердые (специфические) – фиксированная величина на единицу измерения. Установлены для всех подакцизных товаров за исключением сигарет и папирос;

— адвалорные – в процентах от стоимости. Возможность их применения предусмотрена Налоговым кодексом чисто теоретически;

— комбинированные — сумма фиксированной величины на единицу измерения и процента от максимальной розничной цены. Установлены в отношении сигарет и папирос.

Налоговый период

Налоговым периодом по акцизам является календарный месяц.

Особенности исчисления акциза

Перечень операций, при совершении которых возникает объект налогообложения акцизами, установлен ст.182 Налогового кодекса РФ, перечень не подлежащих налогообложению акцизами операций установлен ст.183 Налогового кодекса РФ.

Объект налогообложения акцизами возникает:

— при осуществлении операций с подакцизными товарами собственного производства;

— реализация конфискованных и бесхозяйственных подакцизных товаров, лицами, не являющимися их производителями.

При приобретении (ввозе) подакцизных товаров, сумма уплаченного акциза включается в стоимость подакцизных товаров либо принимается к вычету (уменьшает сумму акциза к уплате). Налоговые вычеты применяются при соблюдении условий, установленных ст.200 и ст.201 Налогового кодекса РФ.

Вычеты применяются если:

— подакцизный товар используется в качестве сырья для производства других подакцизных товаров;

— ставки акциза по сырью и готовой продукции установлены на одну единицу измерения налоговой базы;

— сумма акциза уплачена продавцу (перечислена в бюджет при ввозе подакцизных товаров).

Суммы акциза, уплаченные по товарам, возвращенным покупателем, подлежат вычету.

При производстве подакцизных товаров из подакцизного сырья на давальческой основе, вычеты сумм акциза, уплаченных при приобретении сырья собственником, применяются производителем, при этом производитель предъявляет собственнику сумму акциза по готовой продукции и услугам переработки за минусом налоговых вычетов.

Производители подакцизной алкогольной и спиртосодержащей продукции уплачивают авансовый платеж акциза. Его величина определяется как произведение объема этилового спирта, закупка которого будет осуществляться в следующем налоговом периоде, и соответствующей ставки акциза. Авансовый платеж акциза принимается к вычету по мере использования этилового спирта в производстве.

Для осуществления операций с денатурированным этиловым спиртом и прямогонным бензином предусмотрено получение свидетельств. От наличия либо отсутствия свидетельства зависит порядок налогообложения этих операций (получение свидетельства является правом, а не обязанностью налогоплательщика):

При наличии свидетельства:

1). Не подлежит налогообложению акцизами передача внутри организации:

— произведенного прямогонного бензина для производства продукции нефтехимии;

— произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции.

2). Подлежит налогообложению акцизами:

— получение денатурированного этилового спирта;

— получение прямогонного бензина.

Данные суммы акциза подлежат вычету при соблюдении условий, установленных ст.200 и 201 Налогового кодекса РФ.

Если сумма налоговых вычетов превышает сумму акциза к начислению, данное превышение подлежит зачету в счет уплаты акцизов в течение трех последующих налоговых периодов. Сумма, которая не была зачтена по истечение трех налоговых периодов подлежит возврату налогоплательщику по его заявлению.

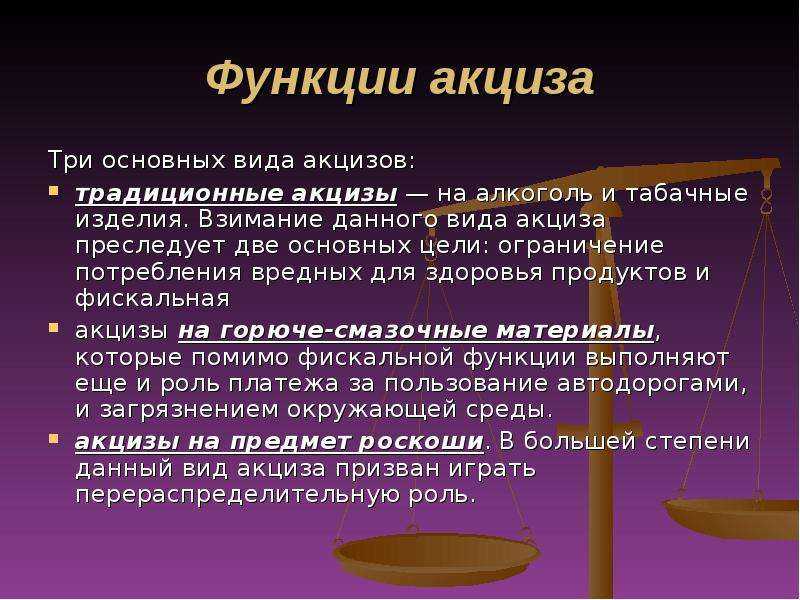

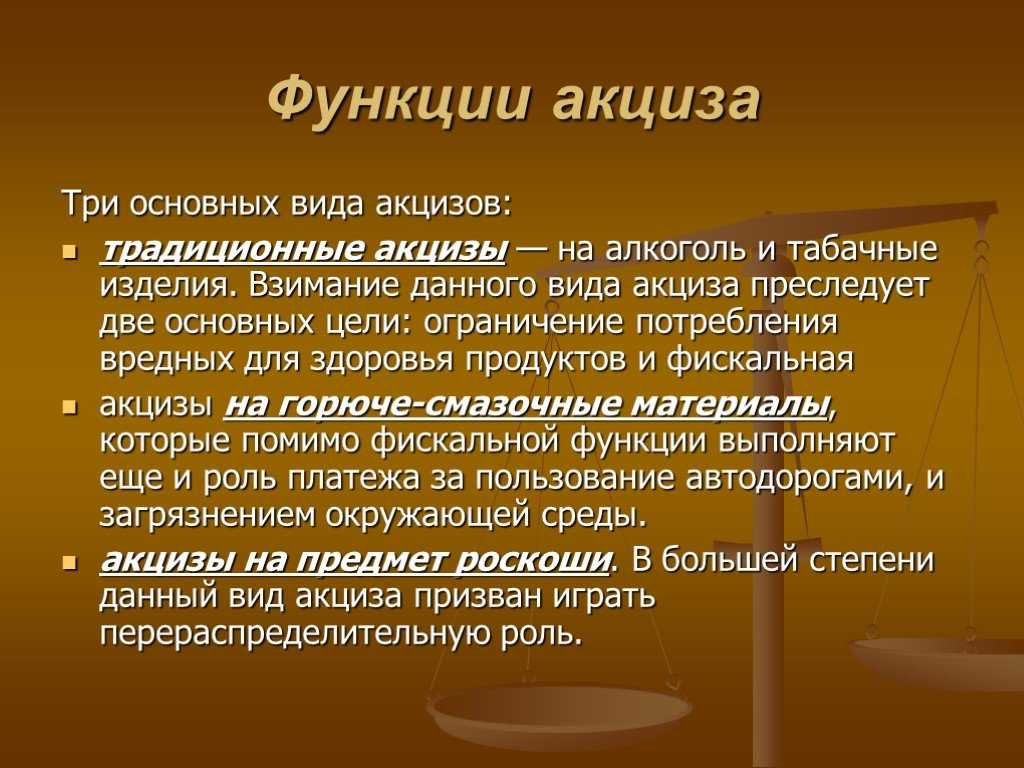

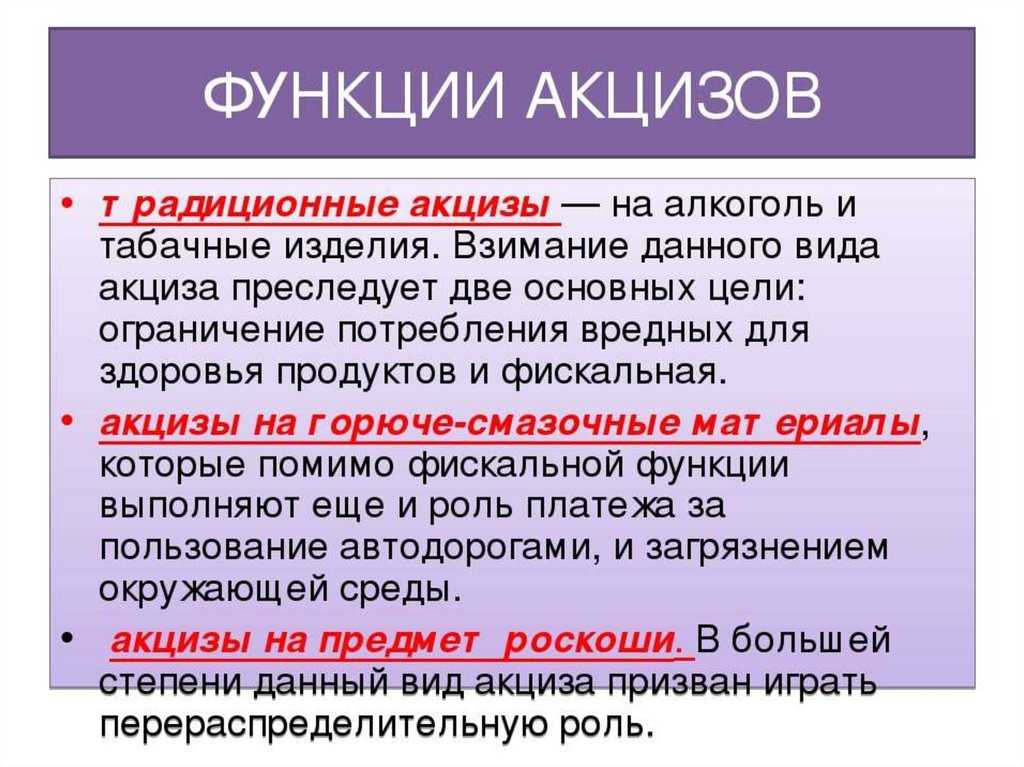

Виды акцизов[править | править код]

Налог на окна и предметы экстерьера и интерьера

Исторически в некоторых западноевропейских странах применялся налог на окна: он был введён как форма подоходного налога и обосновывался тем, что более состоятельные люди имели более крупные дома и, следовательно, в них было больше окон. Кроме того, в отличие от дохода, окна не могли быть легко скрыты от инспекторов. По тому же принципу вводились налог на кирпичи и налог на обои. Хотя по своей сути все они были прямыми налогами, они имели определённое сходство и с акцизами, поскольку все эти предметы считались товарами. Все эти налоги привели к тому, что люди начали избегать демонстрировать своё состояние, что оказало существенное влияние на архитектуру в частности и на правила принятого поведения в целом. Люди умышленно закладывали окна, чтобы избежать налога на них, использовали кирпичи намного большего размера, чтобы уменьшить плату за них, или покупали обычную бумагу и раскрашивали её позже, чтобы избежать налога на обои. Некоторые бедные люди даже заставляли себя жить в холодных тёмных комнатах, чтобы избежать уплаты этих налогов. При этом иногда очень богатые люди специально демонстрировали свою способность платить налог и тем самым продемонстрировать своё богатство, устанавливая большое количество окон, иногда даже поддельных, или используя тонкую кирпичную кладку, покрывая свои интерьеры обоями и устанавливая несколько каминов в каждой комнате.

Проституция

В 2005 году в парламенте Канады была выдвинута инициатива обложить акцизами услуги проституток. В 2009 году то же предложение было рассмотрено в парламенте Невады.

Виды акцизов

Акцизы бывают нескольких видов в зависимости отставки налогообложения:

- Адвалорный. Рассчитывается в виде процентов к общей стоимости продукта. Используется для налогообложения самых дорогостоящих товаров: природного газа, бензина, золота и ювелирных изделий.

- Специфический. Фиксированная сумма налога на 1 единицу продукции. Например, ставка на 1 литр бензина прямой гонки – 11,1 руб.

- Комбинированный. Одновременное применение специфической и адвалорной ставок к одному и тому же объекту налогообложения.

Например, при реализации сигарет взимается фиксированный налог на единицу товара (сигарету), к этой сумме прибавляется 8 % расчетной стоимости.

Преимущества и недостатки акцизной системы

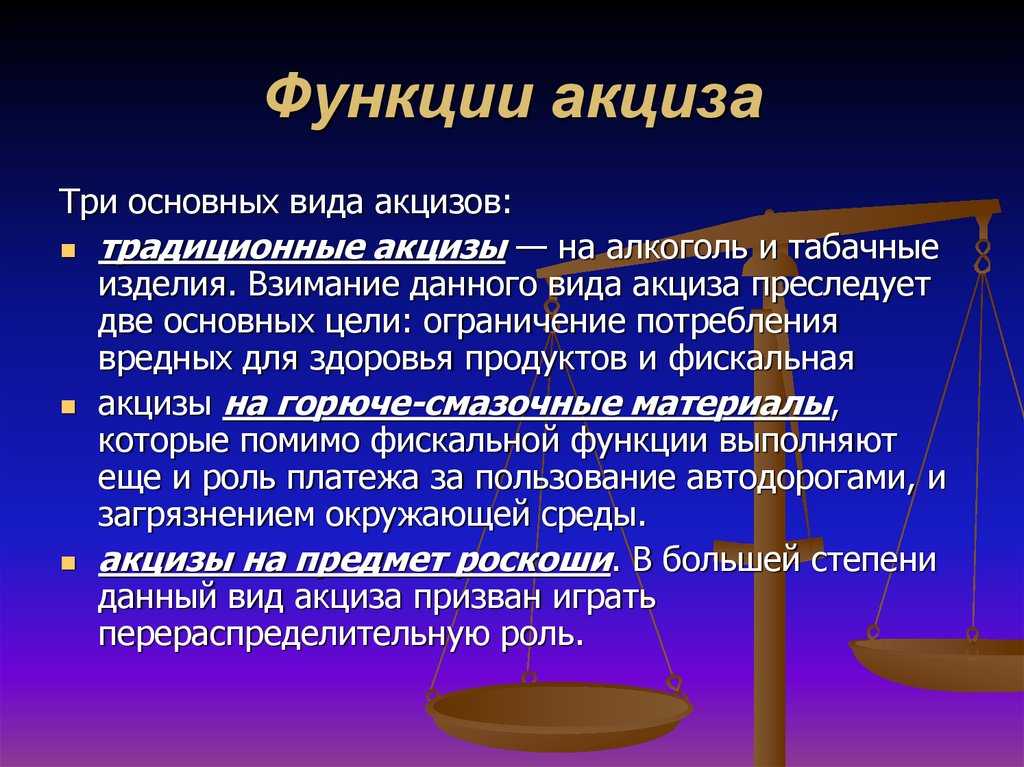

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Примечания[править | править код]

- Островский Н.В. . — «С принятием антитабачного законодательства начался стремительный рост цен за счёт ежегодного увеличения акцизов… После 2006 г. началось плавное снижение потребления табачных изделий и в абсолютном и в относительном выражении… Более комплиментарным показателем является смертность (см. табл. 3). Как видно из таблицы за рассматриваемый период общая смертность уменьшилась на 6,1%. Как и в случае с заболеваемостью смертность от онкологических заболеваний не изменилась и осталась на уровне 1995 г. . Выросла (на 8,8%) смертность от болезней органов пищеварения. Причём к уровню 1998 г. она увеличилась на 43%. Зато по другим группам заболеваний имеется существенное снижение смертности: по болезням органов кровообращения – на 18%, органов дыхания – на 22%. На 27% уменьшилась смертность от внешних причин…гипертонической болезни с преимущественным поражением сердца и/или почек. Но мы так же видим, что её вклад в смертность от болезней системы кровообращения невелик. Значительным оказалось сокращение смертности от ИБС и, в частности, от инфарктов миокарда.» Дата обращения: 7 октября 2021. // «Символ науки», 2021, стр. 2-4

- . Дата обращения: 7 октября 2021.

- Соловьёв А.М. . Дата обращения: 7 октября 2021. // «Проблемы прогнозирования», 2016

- ↑ . www.consultant.ru. Дата обращения: 5 апреля 2018.

- . www.consultant.ru. Дата обращения: 5 апреля 2018.

История акциза

Слово «акциз» происходит от итальянского «acciso», что означает «налог».

Идея налога на потребление и сбора акцизов существует с древних времен. Если слова «налог» и «акциз» объяснит любое словарное определение, то рассказ о происхождении такого налога и его развитии обязательно заслуживает внимания.

Впервые акцизы в широком смысле слова появились во Франции в XVII веке. Они взимались с различных товаров, от табака и соли до мяса и спиртных напитков. Именно во Франции акцизы получили систематизацию и стали важнейшим источником доходов государства.

С течением времени акцизы были введены во многих странах мира и стали значимым инструментом в государственной финансовой политике. Они используются для регулирования производства и потребления определенных товаров, а также для сбора средств в бюджет государства.

Таким образом, история акциза показывает его важность и значимость в экономике и финансовой политике государств. Она дойдет до широкой публики и поможет понять, каким образом этот налог влияет на нашу жизнь и экономику страны

Происхождение и развитие налога

Познакомиться с происхождением и развитием налога можно взглянув на исторические события и особенности различных культур и эпох. В широком смысле, налог можно определить как часть дохода, которую граждане или компании платят государству. Но это лишь краткое объяснение, и только при более детальном изучении темы налоговой системы, человек до конца дойдет до смысла этого понятия своими собственными силами.

Уже в древности, люди платили определенные деньги или продукты в виде налогов. В разных странах и эпохах налоги могли быть собраны в виде земли, золота, животных или других ценностей. С развитием государства и экономики, налоговая система оформилась и набрала новых форм и функций.

| Эпоха | Особенности налоговой системы |

|---|---|

| Древний Египет | Первые упоминания о налогах в древнем Египте относятся к III тысячелетию до н.э. Тогда налоги в основном собирались в виде сельскохозяйственной продукции. |

| Древняя Греция и Римская империя | В этих античных цивилизациях налоги уже начали собираться в виде денег. Они носили регулярный характер и взимались с граждан на основе определенной системы. |

| Средние века | Наибольшее развитие налоговой системы в Европе произошло именно в средние века. Города и королевства заполонили самые разные виды налогов, которые собирались с населения по различным причинам. |

| Современность | В современных государствах налоги являются одним из важнейших источников доходов государственного бюджета. Они собираются в различных формах, таких как подоходный налог, налог на добавленную стоимость, налог на прибыль и другие. |

Таким образом, происхождение и развитие налога тесно связано с историей человечества. Оно отражает особенности каждой эпохи и позволяет лучше понять современную налоговую систему и ее значения в современном обществе.

Методы и формы введения акциза в разные времена

Сначала давайте разберемся в смысле слова «акциз». Оно происходит от латинского выражения «ad cisium», что в переводе означает «курительная трубка». Своими корнями это слово уходит в широком далеке. Но если рассмотреть его значение в современном смысле, то все дойдет до нас.

Первые формы акциза начали появляться в Древнем Риме и Древней Греции. В эти времена акциз вводился на некоторые виды товаров, преимущественно на алкогольные и табачные изделия. Он считался способом контроля над потреблением «вредных» товаров и источником доходов для государства.

В средние века акциз использовался в Европе для финансирования войн и поддержания армии. Это была форма налогообложения, которая позволяла правительству собирать средства на обеспечение обороноспособности страны.

С появлением промышленной революции и развитием капитализма акциз стал широко использоваться для повышения доходов государства и регулирования экономики. Основная цель акциза уже не столько в борьбе со «вредными» товарами, сколько в получении дополнительных средств бюджета.

Сегодня акциз – это неотъемлемая часть налоговой системы многих стран. Он вводится для регулирования рынка и получения доходов государства. История и значения этого слова объяснит нам, как изначально этот налог поначалу вводился в разных эпохах и странах.

Как работает акцизный налог

Акцизы обычно взимаются с предприятий. За многие товары платят продавцы, которые впоследствии перекладывают налог на покупателей в виде более высоких цен. Продавцы платят оптовикам акцизы и учитывают их в цене товара, повышая общую розничную цену. 1 В результате большинство акцизных сборов могут быть или не быть видны покупателям напрямую. Однако некоторые акцизные налоги, такие как налоги на имущество и сборы с определенных пенсионных счетов, уплачиваются непосредственно потребителями.

Акцизы могут взиматься федеральным правительством, правительством штата или муниципалитетом. В то время как деньги подоходного налога являются крупнейшим источником доходов для федерального правительства и правительств штатов, доходы от акцизного налога составляют скромную часть общего дохода.

Акцизы в основном представляют собой корпоративный налог. Он отличается от других обязательств, которые должны выполнять корпорации, таких как подоходный налог. Предприятия, которые взимают и получают акцизные сборы, должны периодически подавать форму 720 «Федеральная акцизная налоговая декларация» и включать ежеквартальные платежи. 2 Сборщики акцизных сборов также должны выполнять свои обязанности по передаче акцизных сборов правительствам штатов и муниципалитетов по мере необходимости. Продавцы могут иметь право на налоговые вычеты или зачеты по акцизным налогам в своих ежегодных налоговых декларациях.

Акцизы делятся на два вида:

- Адвалорный налог: Эти акцизы представляют собой фиксированные процентные ставки, взимаемые с определенных товаров или услуг.

- Налоги на отдельные товары: Это фиксированные суммы в долларах, которые применяются к конкретным покупкам.

В определенных случаях правительства могут применять акцизные сборы к товарам со значительной общественной стоимостью, таким как сигареты и алкоголь. Вот почему эти налоги иногда называют налогами на грех.Моторное топливо, авиабилеты, сигареты, алкоголь, товары медицинского назначения и услуги, связанные со здоровьем, являются наиболее доходными акцизными налогами в Соединенных Штатах.

Акцизы в налоговой системе РФ

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.

Какие существуют вычеты акцизов по винодельческой продукции?

Классификационные признаки акциза:

- федеральный налог (по принадлежности к властному и управленческому уровню);

- платеж юрлиц и ИП (по принадлежности к субъектам, уплачивающим его);

- нецелевой платеж (средства, полученные от взимания акциза, не направлены на финансирование строго определенных проектов или мероприятий);

- косвенный налог (по методу изъятия);

- неокладный налог, исчисляемый и уплачиваемый самим плательщиком (по способу обложения);

- регулирующий налог, зачисляемый в федеральную казну и в бюджеты регионов (по полноте прав использования).

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

Как уплачиваются акцизы на пиво?

Заключение

В то время как большинство людей понимают, что такое подоходный налог и налог с продаж, акцизные налоги, возможно, не у всех на первом плане. Но то, что вы не знаете о них, не означает, что вы им не платите.Эти налоги часто взимаются с цен на определенные товары и услуги торговцами, которые их предлагают. В результате они могут быть переданы вам без вашего ведома. Однако другие предприятия, такие как топливные компании, довольно прозрачны. Взгляните на насос, когда в следующий раз пойдете заправлять бак. Корпорация может установить, какая часть цены на заправке приходится на топливо, а какая на налоги.