Каковы налоговые последствия при займе от учредителя в 2021 году

Вступает в силу соглашение кредитования только после передачи денег. Период и величина ссуды могут быть разными.

При этом часто организации берут бессрочные ссуды, чтобы возвращать их при необходимости. Проценты и последовательность уплаты награждения кредитору участники сделки могут не указывать в соглашении. Для определения процентов берется ставка, а их выплата производится ежемесячно.

Стороны могут назначить любые процентные ставки при подписании контракта по кредитованию. Так как учредитель является хозяином предприятия, они могут устанавливаться на разных уровнях.

Обычно проценты оплачивают каждый месяц, но можно прописать условие об оплате процентов в конце периода. Иногда в соглашении кредитования с учредителем пишутся штрафные санкции.

https://youtube.com/watch?v=nFuof5eV8xQ

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

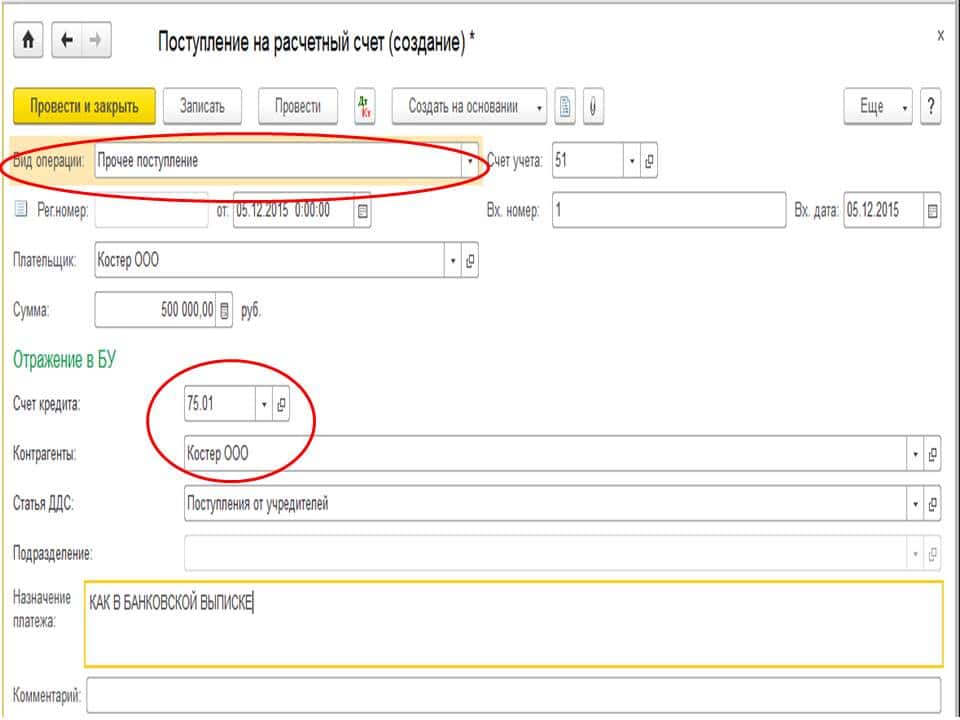

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Безвозмездная финансовая помощь от учредителя через договор дарения

Безвозмездная финансовая помощь от учредителя в 2021 году может быть оформлена также договором дарения (предоставления так называемой матпомощи). Однако данный вариант, несмотря на необходимость оформления всего лишь одного документа, имеет свои ограничения.

Минусы безвозмездной финансовой помощи

В частности, в силу положений пункта 1 статьи 575 ГК РФ помощь путем заключения договора дарения неприемлема в том случае, если учредителем коммерческой организации выступает иная коммерческая фирма, так как сделки по дарению между коммерческими организациями запрещены, за исключением подарков на сумму до 3000 руб.

Другой минус данного способа — это необходимость учитывать величину доли в ООО конкретного учредителя. Так, в силу подпункта 11 пункта 1 статьи 251 НК РФ в том случае, если доля данного учредителя превышает 50% величины всего уставного капитала организации, передаваемые в качестве безвозмездной помощи средства под налогообложение налогом на прибыль не попадают.

Кроме того, важно помнить, что данное правило в отношении вещей (на деньги данное ограничение не распространяется) действует также тогда, когда переданное учредителем имущество в течение 1 года не передается иным лицам. Подобная «привилегия» учредителя в силу положений подпункт 1 пункта 1.1 статьи 346.15 НК РФ распространяется и на организации с УСН, которые не платят налог на прибыль в общем порядке

Подобная «привилегия» учредителя в силу положений подпункт 1 пункта 1.1 статьи 346.15 НК РФ распространяется и на организации с УСН, которые не платят налог на прибыль в общем порядке.

В случае если предоставляющий помощь учредитель не владеет долей в размере больше половины общей величины уставного капитала, переданные средства в силу положений пункта 8 части 1 статьи 250 НК РФ подпадут под внереализационные доходы и, следовательно, войдут в состав налогооблагаемой базы.

Передаваться помощь должна безвозмездно, то есть без каких-либо встречных обязательств со стороны организации. Также помощь должна быть безвозвратной.

Обязательные условия сделки

Обязательными (существенными) условиями сделки являются:

- предмет договора (то есть точное указание передаваемой суммы или иных вещей);

- безвозмездность дарения.

Как учредителям финансово помочь своему ООО

Думали оформлять внесение средств как займы от учредителей компании. Но недавно вступили в силу поправки в законодательство по ККТ, которые якобы обязывают применять кассу при возврате займа. У нас B2B и только безналичные расчеты. Неужели нам нужно разбираться в онлайн-кассах лишь для того, чтобы отдавать себе же займы?

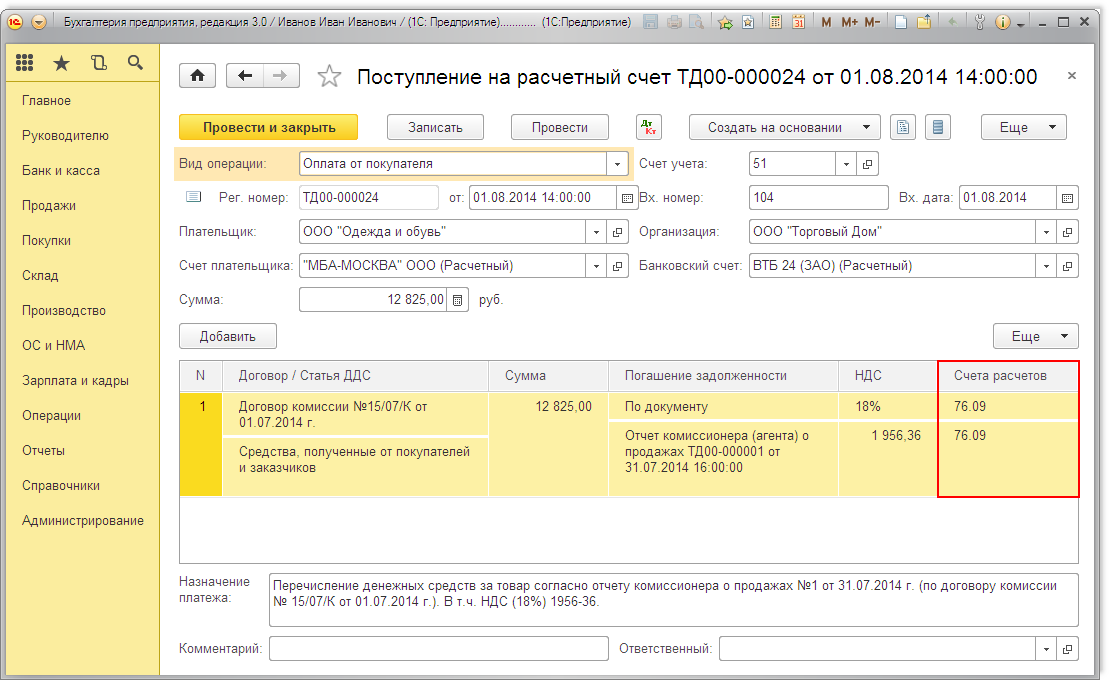

Когда участник выдает заем на нужды фирмы, применять ККТ не требуется. Минфин это подтвердил. Возврат займа участнику тоже под ККТ не подпадает. Ведь в нашем случае заем выдавался на цели, не связанные с оплатой товаров, работ, услуг. А значит, такая операция не относится к расчетам, при которых нужен кассовый аппарат.

Передаваемая сумма также законом не ограничена.Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д.

Однако данный вариант, несмотря на необходимость оформления всего лишь одного документа, имеет свои ограничения.Так же стоит ознакомиться с инструкцией к плану счетов, что бы знать на каком из них отображать такие поступления. Возникающие нюансы Несмотря на то, что учредители вкладывают личные средства в собственное предприятия это остается финансовой операцией и ее необходимо правильно оформить.Помимо взноса в уставный капитал компании денежных средств на безвозмездной основе (безвозвратной помощи) учредитель может перечислить финансовую помощь временно, с условием последующего возврата. Такой договор некоторые называют договором временной финансовой помощи, однако ГК РФ такого договора не содержит.

Налоговые обязательства по КПН и НДС возникнут в том случае, если заем будет с вознаграждением, а не беспроцентный. Тогда вознаграждение по займу подлежит включению в совокупный годовой доход (далее – СГД) для целей КПН (п. 2 ст. 86 Налогового кодекса), образует облагаемый оборот для целей НДС (п. 3-1 ст. 238 Налогового кодекса).

Согласно Закону Республики Казахстан от 23 декабря 2005 года № 107-III «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам лицензирования и консолидированного надзора», кредитование на условиях срочности, платности и возвратности не является лицензируемым видом деятельности, за исключением кредитования банками, ипотечными организациями, брокерами и (или) дилерами с правом ведения счетов клиентов в качестве номинального держателя и юридическими лицами, единственным акционером (участником) которых является государство.

Рассылка для бизнеса

1. Финансовая помощь учредителя на безвозвратной основе

Финансовая помощь на безвозвратной основе от учредителя – это средства, внесенные учредителем в уставный капитал компании или оказанные в виде безвозмездной помощи для увеличения оборотных средств. Данные денежные средства не возвращаются учредителю, а сохраняются в бухгалтерском учете компании.

Для правильного учета безвозмездной помощи от учредителя проводятся соответствующие бухгалтерские проводки. Финансовая помощь от учредителя может быть оформлена в виде письма, договора или другого документа, устанавливающего условия оказания помощи и порядок ее использования.

2. Взнос на пополнение оборотных средств

Взнос на пополнение оборотных средств – это дополнительный вклад учредителя в компанию для увеличения ее финансовых возможностей. Взнос может быть реализован в форме предоставления денег, материальной поддержки, имущества или иных ценностей.

Особенности учета взносов на пополнение оборотных средств определяются бухгалтерским учетом и налоговым законодательством. Взносы могут оформляться в виде дарения или безвозмездного заёма от учредителя.

| № | Наименование документа | Способ оказания помощи | Основание | Бухгалтерский учет |

|---|---|---|---|---|

| 1. | Письмо от учредителя | Беспроцентный заём | Финансовая помощь | Зачисление на счет оборотных средств |

| 2. | Договор между учредителем и компанией | Дарение | Пополнение оборотных средств | Увеличение стоимости материальных ценностей в бухгалтерском учете |

Рассылка для бизнеса позволяет своевременно информировать учредителей о возможности получения финансовой помощи и поддержке компании. Она может быть оформлена в виде письма или размещена в учредительской группе в соцсети. Также в рассылке могут присутствовать мнения экспертов и материалы официальных источников, касающиеся финансовой поддержки и помощи учредителю.

Что такое безвозмездная финансовая помощь и включается ли она в налогообложение

По общему правилу, установленному нормативно-правовыми актами, безвозмездная финансовая помощь владельца, на долю которого приходится более 50% УК организации, не учитывается при формировании налоговой базы по налогу на прибыль

Также важно знать, что такое прибыль до налогообложения. То же касается НДС, кроме случаев, когда средства задействованы в следующем процессе:

- Внесение денежных активов в кассу либо на расчётный счёт организации;

- Приобретение за счёт данных средств какого-либо имущества;

- Продажа данного имущества тому же учредителю;

Так как в данном случае «безвозмездная финансовая помощь» была использована с целью приобретения тех или иных товаров, конечным потребителем которых стал сам учредитель, вся сумма вклада будет учтена при формировании налоговой базы в части налога на добавленную стоимость.

Система налогообложения представляет собой совокупность всех сборов и налогов, которые обязательно должны выплачивать предприятия и физические лица, а также порядок их начисления и уплаты в государственный бюджет. Система налогообложения определяется исходя из ключевых моментов.

ОСНО – это налоговая система при которой предприниматель должен платить все общие налоги и вести полный учет.

Взаимозависимые лица, для целей налогообложения, признаются таковыми, если особенности деловых взаимоотношений между ними оказывают влиятельные процессы на результативность сделок и условия их проведения.

Ещё одним требованием статьи 251 Налогового Кодекса РФ по отношению к вкладам собственников в уставной фонд и оборотный фонд предприятия является неприкосновенность данного имущества/прав/денежных средств в течение одного календарного года.

То есть данные вклады запрещено передавать на какой бы то ни было основе третьим лицам. Иначе их денежная оценка будет использована при формировании базы по налогу на прибыль. Об этом и других аспектах вы можете подробнее узнать из следующего видео:

Но! Это требование не относится к денежным вкладам учредителей на безвозмездной основе.

То есть полученные финансовые средства могут быть использованы сразу в день их получения без каких-либо ограничений.

Временная финансовая помощь через договор займа

Помимо взноса в уставный капитал компании денежных средств на безвозмездной основе (безвозвратной помощи) учредитель может перечислить финансовую помощь временно, с условием последующего возврата. Такой договор некоторые называют договором временной финансовой помощи, однако ГК РФ такого договора не содержит.

В этом случае может быть использован обыкновенный договор займа, заемщиком по которому в силу статьи 807 ГК РФ выступает

Как составить договор займа денежных средств?

организация в лице ее директора, заимодавцем — учредитель.

Договор займа, как и договор дарения между гражданином (организацией) и иной организаций, в силу статьи 161 ГК РФ должен быть письменным.

Существенных условий, согласно статье 807 ГК РФ, у сделки по займу 2:

- Точное указание суммы передаваемых взаймы денег или перечень иных неупотребляемых вещей, которые могут быть возвращены в том же количестве.

- Возвратность займа.

В силу требований статьи 809 ГК РФ договор займа предполагается возмездным, то есть у заемщика возникает обязанность вернуть заем с процентами, указанными в договоре либо исчисленными по ставке рефинансирования ЦБ РФ, если в соглашении не указано иное. Именно поэтому сторонам, если речь о безвозмездной помощи, необходимо указать в договоре, что предоставляемый компанией заем является беспроцентным.

Срок по договору займа, согласно статье 810 ГК РФ, не является обязательным условием. Это означает, что заем может быть предоставлен на неопределенный срок (например, до момента, когда у организации улучшиться финансовое положение и она сможет возвратить полученные средства).

При отсутствии в договоре займа точного срока возврата займодавец вправе потребовать вернуть переданные деньги обратно в любой момент. При этом заемщик обязан в силу пункта 1 статьи 810 возвратить полученные средства в течение 1 месяца со дня получения соответствующего уведомления. Однако в силу диспозитивности норм указанного пункта статьи данный срок может быть и увеличен в интересах компании.

Налогообложение и образец договора

Преимущество данного способа оказания финансовой помощи состоит в отсутствии возникновения налоговых обязательств как у организации, так и у учредителя при возврате средств.

Организация, согласно подпункту 10 пункта 1 статьи 251 НК РФ, не должна включать в налогооблагаемую базу денежные средства, которые ей предоставлены по сделкам займа или кредита. Аналогичное правило закреплено и в пункте 1.1 статьи 348.15 НК РФ — оно касается организаций, работающих по УСН, которые также вправе не включать заемные средства в перечень полученных ими доходов.

Что касается самого учредителя, то в силу статьи 38 НК РФ полученные им обратно от компании средства не подпадают под понятие дохода, потому не могут быть объектом налогообложения.

Отвечающий всем перечисленным параметрам образец договора временной финансовой помощи от учредителя вы также можете скачать в разделе «Документы и бланки» в начале статьи.

***

Подводя итог, остается отметить, что действующее законодательство предлагает участнику несколько способов пополнения оборотных средств организации, в том числе с возможностью не включать данную помощь в налогооблагаемую базу. При этом подробное описание в предложенном обзоре каждого из них поможет учредителю выбрать оптимальный для него и компании вариант.

***

Еще больше материалов по теме в рубрике: «Материальная помощь».

Для чего может потребоваться финансовая помощь организации, и как ее оказать

Учредитель организации может помочь ей материально, перечислив собственные средства на ее расчетный счет. С 2020 года процедура оказания организации безвозмездной помощи ее участниками не изменилась.

Перечисление средств на счет компании может потребоваться по различным причинам:

- для погашения задолженности организации по своим обязательствам;

- приобретения необходимого имущества;

- расширения деятельности и т. д.

Произвести перечисление можно несколькими способами:

- произведя взнос в уставный капитал ООО, согласно требованиям статьи 19 ФЗ «Об обществах…» от 08.02.1998 № 14-ФЗ;

- переведя средства в качестве дара (безвозмездной помощи), без изменения размера долей участников, например в силу статьи 572 ГК РФ;

- через предоставление временной возвратной помощи (займа) согласно статье 807 ГК РФ.

При выборе в пользу одного из перечисленных способов рекомендуется обращать внимание на 2 момента:

- Сложность и длительность процесса оформления документов.

- Возможность освобождения организации от уплаты налога на внесенные участником средства, что зачастую является определяющим фактором при проведении подобных операций.

Сотрудничество с ИП

Одним из способов перевести деньги с ООО является передача управления обществом участнику, являющемуся индивидуальным предпринимателем. Со стороны законодательства этот вариант чист, но сотрудники ФНС очень не любят такие ситуации. Принцип заключается в регистрации ИП с последующим предоставлением услуг по управлению собственной компанией. Если бизнесмен выбрал вариант с УСН и ставкой в 6%, можно сэкономить на НДФЛ и страховых платежах. Конечно, ИП также придется выплачивать за себя взносы, но общие расходы будут ниже, а подоходный налог вообще не придется платить. Если корректно производить выплату взносов, удается снизить расчетный налог к минимуму.

Несмотря на законность этого пути, государственная казна недополучает деньги, поэтому и возникают многочисленные споры. Предприниматель успешно обходит существующие ограничения и снижает налоговую нагрузку максимально законным путем. При этом ООО может перевести деньги на счет ИП за оказание услуг по управлению компанией. Со всех платежей взимаются положенные налоги, поэтому с юридической точки зрения «подкопаться» почти невозможно.

Сложность в том, что работники ФНС считают по-другому. Они прикладывают все усилия, чтобы доказать противозаконность подобного способа. Упор делается на тот факт, что предприниматель подменивает трудовые взаимоотношения гражданско-правовыми. Если им удается доказать этот факт, начисляется штраф. Перед тем как перевести деньги с ООО таким способом, стоит вспомнить о потенциальных рисках

Важно правильно составить соглашение по оказанию услуг, с умом вести отчетность, а также уметь доказать положительную динамику работы компании

Способы снятия наличности со счета ООО

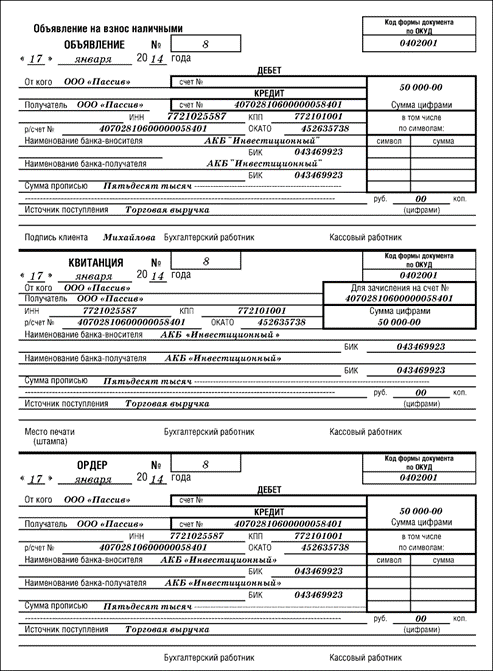

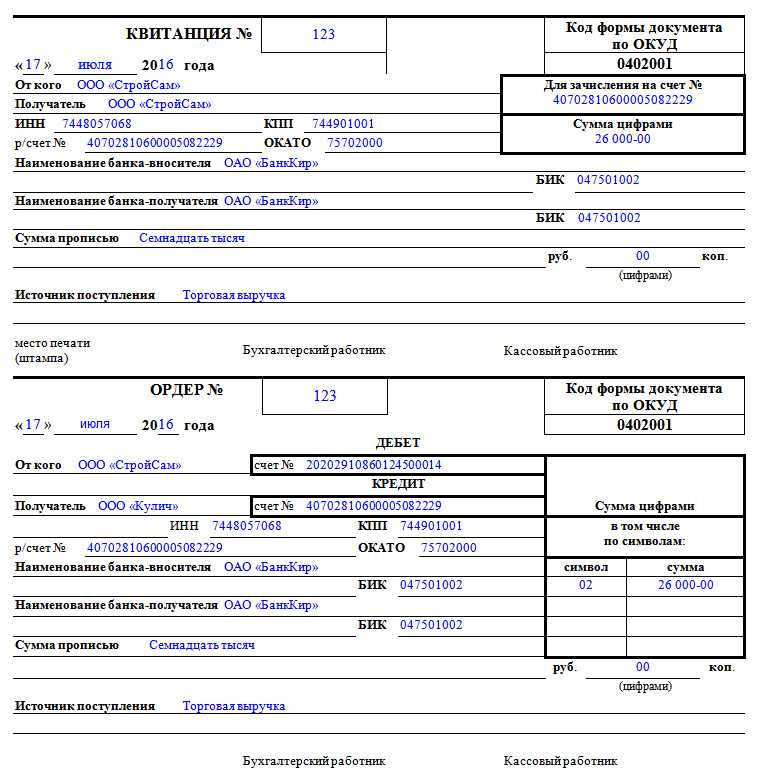

Существует всего два таких способа: чек и банковская бизнес-карточка. Чтобы обналичивать средства со счета организации с помощью чека, нужно:

1. Заполнить чек из чековой книжки и обязательно указать цель снятия денег.

2. В кассе банка предъявить данный документ для получения наличных средств. Если сумма будет большой, нужно предупредить о своем визите заранее, чтобы сотрудники банка успели подготовить деньги.

3. Оприходовать деньги в кассе организации после того, как они будут получены в банке. При этом к концу рабочего дня в кассе не должно оставаться излишков.

Чек имеют право подписывать и обращаться с ним за обналичиванием только те сотрудники, данные которых прописаны в этом документе. Кассир банка должен будет сверить подпись на чеке с образцами, предоставленными руководством компании при открытии счета.

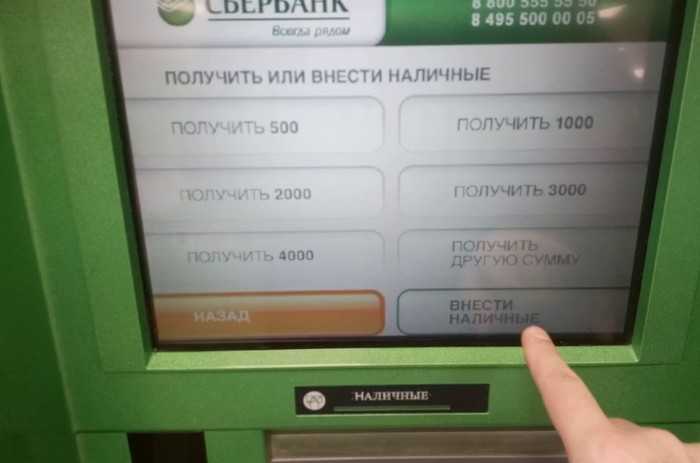

Получение средств с корпоративной карты будет гораздо проще — нужно воспользоваться банкоматом для снятия и терминалом для пополнения.

Займ от; учредителя: налоговые последствия в; 2024 году

- Контактные данные заемщика и кредитора;

- Информация о форме предоставления займа — это могут быть денежные средства, имущество или иные активы;

- Информация о сумме займа и условиях использования кредитных средств — указывается срок предоставления, цель использования, размер процентов, залоговое имущество (если есть);

- Порядок оплаты процентов и возврата заемных средств;

- Ответственность, которую несет заемщик при нарушении условий договора;

- Порядок решения спорных вопросов, которые могут возникнуть между сторонами.

Обратите внимание, что если заем предоставляется в натуральной форме, то к договору составляется приложение с описью переданных вещей. Возможность простить долг предусмотрена Гражданским кодексом

Однако в этом случае нужно проверить, чтобы прощение займа не ухудшило положение кредиторов займодавца. То есть, если учредитель должен деньги другим лицам, он не может по своему желанию отказаться от возврата выданного им займа. Так как эти деньги могут пойти на погашение его обязательств. Это требование закреплено в ст. 415 Гражданского кодекса

Возможность простить долг предусмотрена Гражданским кодексом. Однако в этом случае нужно проверить, чтобы прощение займа не ухудшило положение кредиторов займодавца. То есть, если учредитель должен деньги другим лицам, он не может по своему желанию отказаться от возврата выданного им займа. Так как эти деньги могут пойти на погашение его обязательств. Это требование закреплено в ст. 415 Гражданского кодекса.

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала – процедура довольно сложная, подробно об этом расписано здесь.

Учредители общества с ограниченной ответственностью могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке. Как может быть оказана финансовая помощь от учредителя, как ее отразить в бухгалтерском учете, какие проводки выполнить?

Финансовая помощь через взнос в уставный капитал

При внесении средств в уставный капитал следует помнить, что в силу подпункта 3 пункта 1 статьи 251 НК РФ организация не должна включать полученные таким образом средства в налогооблагаемую базу. Внести деньги таким способом может как уже действующий участник (гражданин либо организация), так и лицо, намеревающееся стать участником данной компании в силу положений пункта 2 статьи 19 ФЗ № 14.

Процедура внесения вклада выглядит следующим образом:

- Участнику (либо третьему лицу) необходимо подать заявление о внесении им дополнительного вклада в уставный капитал (либо принятии его в состав участников организации), в котором следует указать:

- размер и состав вклада;

- процедуру и срок его внесения;

- размер той доли, которую участник или третье лицо планирует приобрести в ходе данной операции.

- Другим участникам общества на своем собрании необходимо одобрить заявление своим решением об увеличении уставного капитала, а также принять решение о внесении изменений в устав компании в связи с изменением процентного соотношения долей других участников.

После принятия обществом перечисленных решений участнику необходимо в течение 6 месяцев полностью внести обозначенную в заявлении сумму. После внесения доли в силу пункта 2.1 статьи 19 ФЗ № 14 директор компании обязан в течение 1 месяца подать заявление в орган, осуществляющий ведение ЕГРЮЛ, о внесении изменений в реестр, а также документы, подтверждающие факт полной оплаты доли участником. Процедура внесения вклада будет считаться завершенной после государственной регистрации вносимых в устав изменений.

Способ № 2: материальная помощь

Материальная помощь от учредителя имеет свои особенности. Во-первых, она может быть как беспроцентным заёмом, так и беспроцентным вкладом в уставный капитал компании. Во-вторых, при оказании такой помощи учредитель должен четко проследить за правильностью проводки в бухгалтерском и налоговом учете.

Оказание материальной помощи требует аккуратности и внимания со стороны учредителя. Рекомендуется услугами эксперта для проведения особенной процедуры бухучета при получении такой помощи. Это позволит избежать возможных проблем с налоговыми органами в будущем и гарантировать юридическую правильность документооборота.

Важно помнить, что материальная помощь должна быть оформлена в соответствии с редакцией учетной политики компании. Также, требуется подтверждающая документация, например, письма от учредителя или договоры

Следует отметить, что использование материальной помощи учредителя имеет свои финансовые и юридические особенности. Перед решением о такой помощи рекомендуется проконсультироваться с экспертом или проверить мнение учредительской соцсети, таких как «1С:БП. Финансовая помощь учредителю 3.0», чтобы получить более подробную информацию и рекомендации.

Методика оформления беспроцентного займа от учредителя

Когда возникает необходимость в стороннем финансировании организации, и она обращается к учредителю – действуют следующие правила:

- доля уставного капитала учредителя (если он не единственный) не имеет значения с точки зрения возможности выдачи займа;

- нет ограничений по передаваемым в беспроцентном займе суммам;

- вместо договоренности в исключительных случаях ограничиваются передаточными документами.

Какой-то строгой формы договора беспроцентного займа от учредителя не существует, но в рекомендациях по составлению присутствует некоторая обязательная информация, которую необходимо отметить.

В шапке договора указывается дата составления соглашения, а также стороны, которые участвуют в проведении. Даже если учредитель является одновременно руководителем компании, необходимо указать его как кредитора (одну сторону сделки) и как заемщика (противоположную сторону сделки). К необходимым сведениям причисляются:

- предмет договоренности – сумма денежных средств или имущество ценного характера;

- все, что касается возврата – сроки и порядок, которым будет руководствоваться заемщик;

- цель кредитования – для отслеживания правомерности растрат и непосредственного указания необходимости привлечения сторонних средств;

- часть, касающаяся выгоды сторон – при беспроцентном займе указывается его характеристика.

Вернуть средства заемщик может сразу же по окончании срока действия соглашения, либо частями, что может быть предусмотрено в теле договора. То, каким образом он будет осуществлять передачу финансов, также необходимо оговорить – это может быть безналичный перевод на счета, передача средств наличными. Если речь идет об имуществе, стоит озаботиться его амортизацией. Допустим ли износ, какой степени, кто должен проводить оценку, стоит ли привлекать третью сторону – все эти вопросы надо сразу же документально зафиксировать.

При возникновении споров между сторонами словесные договоренности не будут иметь значения. Если одна из сторон сделки окажется недовольна проведением мероприятия и захочет привлечь судебные органы для разрешения конфликта – необходимо будет представить убедительные доказательства правоты

В первую очередь суд обращает внимание на составленный договор

Выплата дивидендов

После уплаты всех налогов в конце периода (полгода, год или квартал) предприятие имеет право распределить чистую прибыль между участниками ООО. Если у компании только один учредитель, то он получает всю прибыль единолично.

Такой способ вывода денег абсолютно легален, но не очень выгоден — с перечисленных дивидендов нужно будет выплатить НДФЛ 13%, несмотря на то что предприятие уже уплатило налог на прибыль в соответствии со своей системой налогообложения. К тому же, если ООО было убыточным в прошедший период, то и распределение прибыли становится невозможным.

Пример

Компания на ОСНО получила прибыль в размере 500 000 рублей. Из этой суммы был уплачен налог на прибыль 20%, после чего осталось 400 000 рублей. После перечисления этих средств учредителю был удержан НДФЛ 13%, в итоге из 500 000 рублей собственник бизнеса получил всего 348 000 рублей, а 152 000 рублей ушли в бюджет.

Простым путем

Естественно, самый простой и распространенный способ – это выплатить дивиденды с чистой прибыли. Тем более, что в соответствии со статьей 28 ФЗ «Об ООО» п. 1., учредители ООО вправе на свое усмотрение распоряжаться чистой прибылью и расходовать ее. К числу таких расходов дивиденды как раз и относятся.

Что касается представительских расходов, то тут распространен вариант возмещения потраченных сотрудниками собственных средств за счет премирования. Учредители ООО и акционеры в праве направить часть чистой прибыли на выплату премиальных, но этот вариант не является экономичным, так как с этой премии придется заплатить взносы в ПФР (в общем случае 30%) и НДФЛ (13%).

Здесь есть приятный бонус для учредителей, которые одновременно являются и генеральными директорами – в этом случае можно не начислять себе зарплату, чтобы не производить отчисления в фонды, «довольствуясь» только дивидендами, получая их по итогу квартала. И даже тут есть пара «фишек», которые помогут сэкономить на отчислениях:

- официальный уход гендиректора в неоплачиваемый отпуск;

- оформление гендиректора на 0,1 ставки (в этом случае директор вроде как работает и получает зарплату – у налоговой вопросов не возникнет, но только в случае, если организация не ведет хозяйственной деятельности).

Способ 1. Выплатить дивиденды с чистой прибыли

Преимущества использования данного способа:

- Минимизация налогообложения;

- Получение средств в полном объеме;

- Отсутствие необходимости уплачивать налоги на доходы физических лиц при получении дивидендов (доходы от дивидендов освобождаются от налогообложения);

- Доступность для ООО;

- Соблюдение законодательных требований.

Процедура выплаты дивидендов с чистой прибыли включает следующие шаги:

- Установление размера дивидендов. Размер дивидендов определяется в установленном порядке исходя из чистой прибыли ООО.

- Подготовка и утверждение документов. Необходимо подготовить протокол собрания участников (акционеров) ООО о решении выплатить дивиденды, а также решение о размере выплаты.

- Предоставление информации о выплатах в налоговый орган. В установленный срок необходимо предоставить налоговому органу информацию о выплаченных дивидендах.

- Выплата дивидендов. Дивиденды выплачиваются на реквизиты участников (акционеров) ООО в установленный срок.

Способ выплаты дивидендов с чистой прибыли является легальным и позволяет получить средства из ООО без уплаты налога на доходы физических лиц.

Финансовая помощь от учредителя: как выгоднее оформить

Если организация получила безвозмездно имущество, имущественные права без соблюдения указанных норм (к примеру, при отсутствии соответствующей обязанности в уставе общества), такая передача не признается вкладом в имущество. Поэтому полученная безвозмездная помощь может быть освобождена от налога на прибыль только при соблюдении пп.11 п.1 ст.251 НК РФ (как при оказании «простой помощи»-о ней мы писали выше). В противном случае полученное имущество, имущественные права организация должна будет учесть в составе внереализационных доходов на основании подп. 8 ст. 250 НК РФ.

Так, у организации, получившей вклад в имущество, не возникает доходов, облагаемых налогом на прибыль независимо от доли делающего вклад участника. Кроме того, участник-организация, внесший денежный вклад в имущество общества, получает дополнительное преимущество в виде возможности не включать в налогооблагаемый доход денежные средства, полученные впоследствии безвозмездно от этого общества в пределах суммы своего денежного вклада в имущество (подп. 11.1 п.1 ст.251 НК РФ). Иными словами, учредитель-организация получает право на «безналоговый возврат» своего денежного вклада.

251 НК РФ). При этом если речь идет не о деньгах, а о каком-то конкретном имуществе, его нельзя передавать третьим лицам в течение года. В противном случае его рыночную стоимость придется включить в налогооблагаемые доходы.Напомним, в соответствии с положениями статьи 196 ГК РФ общий период исковой давности равен трем годам. И по обязательствам с определенным сроком исполнения он начинается после того, как срок закончится (п.

Такая помощь может оказываться различным юридическим лицам, в частности в благотворительных целях некоммерческим организациям.Но термин «финансовая помощь» в разных отраслях законодательства имеет различное значение. Глава 32 ГК РФ рассматривает финансовую помощь в виде безвозмездной передачи имущества как дарение. В бухгалтерском законодательстве вместо финансовой помощи используют термины «безвозмездно переданное (полученное) имущество», «целевое финансирование», «благотворительность», «дарение» и т.