Бизнес в сфере торговли: какая система налогообложения оптимальна?

Торговля — как оптовая, так и розничная, имеет следующие особенности:

- умеренное, в ряде случаев — значительное превышение доходов над расходами (общая рентабельность бизнеса составляет порядка 30-40%, но иногда может составлять и сотни процентов);

- как и в случае с производством, торговые организации заключают большое количество контрактов с различными партнерами;

- большие обороты бизнеса (в принципе, сопоставимые с теми, что характеризуют производство).

Фирма, занимающаяся оптовой торговлей, может вести бизнес:

- По системе УСН.

Она хороша для оптовика:

- По системе ОСН.

Данная система налогообложения должна будет использоваться, если обороты предприятия превысят максимальный показатель, установленный для УСН (кроме того, берется в расчет также величина штата). Несмотря на то, что ОСН по величине ставки менее выгодна, чем УСН, данная система имеет преимущество — в виде возможности принятия НДС к вычету (аналогичная возможность появляется и у контрагентов организации).

Систему ЕНВД оптовые организации использовать не вправе. В свою очередь, полное на то право есть у розничных фирм. Поэтому, для них ЕНВД может быть самой оптимальной системой налогообложения, поскольку:

- при ЕНВД не берется в расчет выручка (она может быть любой);

- НДС на товары не начисляется.

Однако, обороты розничного предприятия должны быть в достаточном мере большими, чтобы величина фиксированного ЕНВД была меньше потенциально исчисленного налога по ОСН или УСН (как если бы фирма работала по данным системам налогообложения). В ином случае выгоднее будут ОСН или УСН (в зависимости от соотношения доходов и расходов организации).

Системы налогообложения России

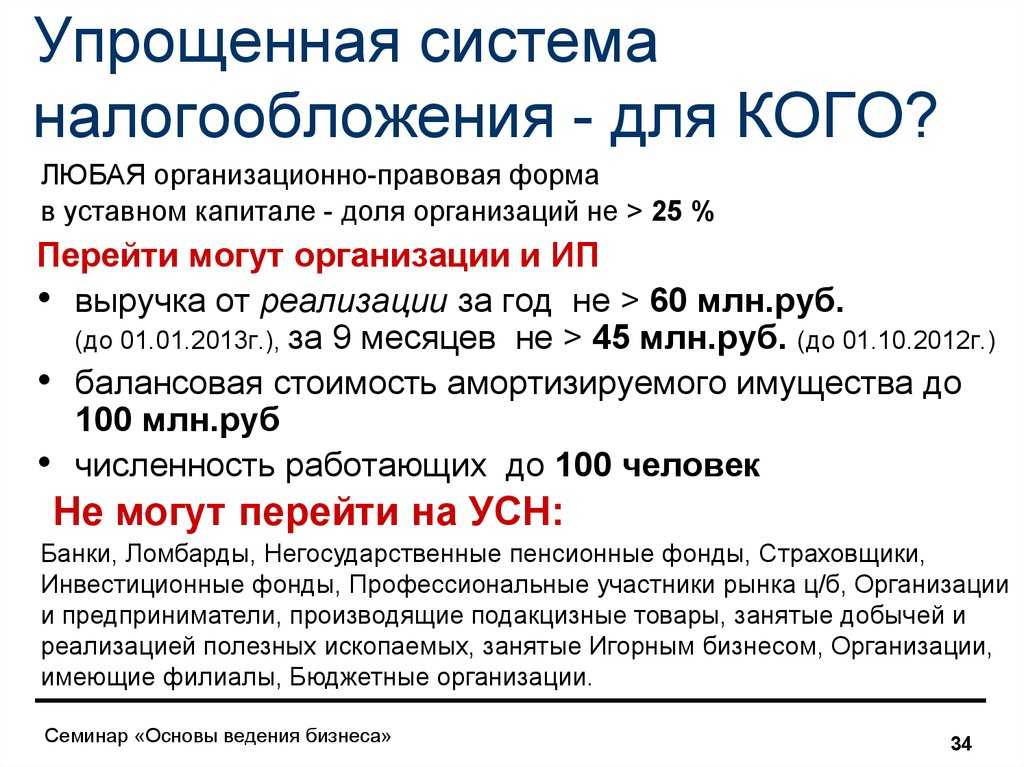

На начало 2019 год для российских бизнесменов, индивидуальных предпринимателей и предприятий налоговым законодательством предусмотрено 5 режимов системы налогообложения:

- 1 общий (ОСН общая)

- и 4 специальных (УСН упрощенная, ЕНВД единый, ЕСХН сельхоз, ПСН патент).

Налоговая система основана в 1992 году и представляет собой совокупность налоговых платежей и сборов, которые перечисляются налогоплательщиками в соответствии с установленными налоговым кодексом правилами.

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Все налоги обладают

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

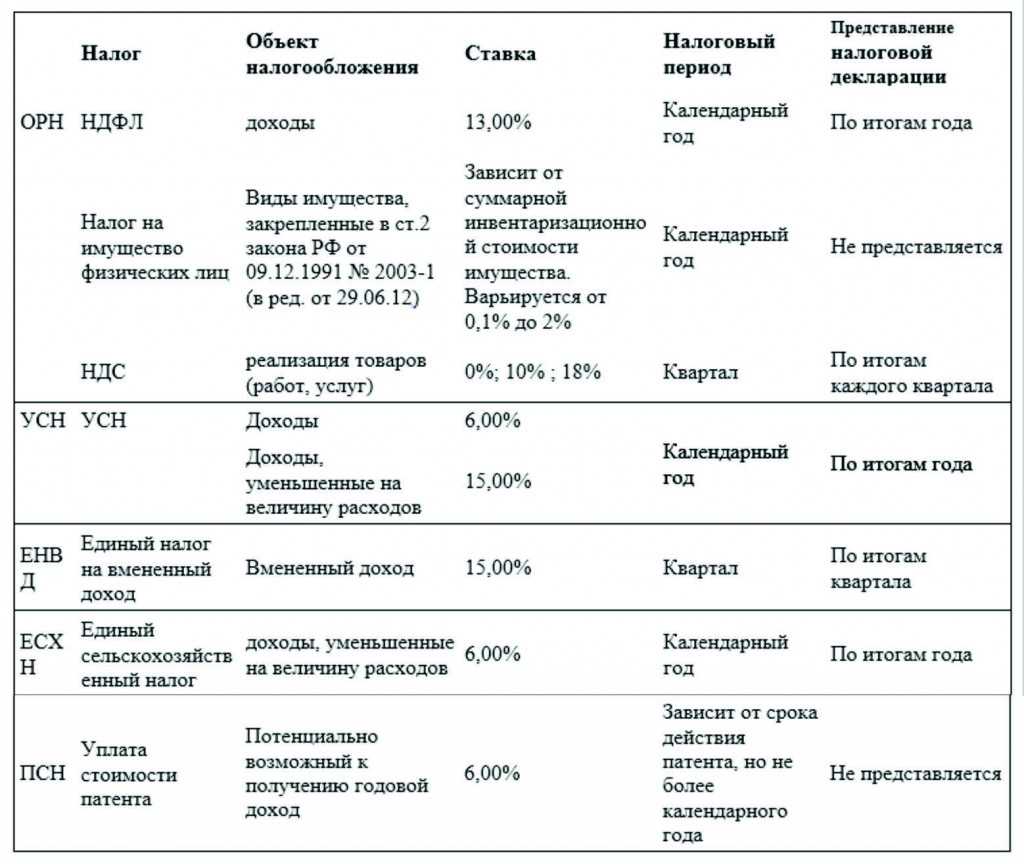

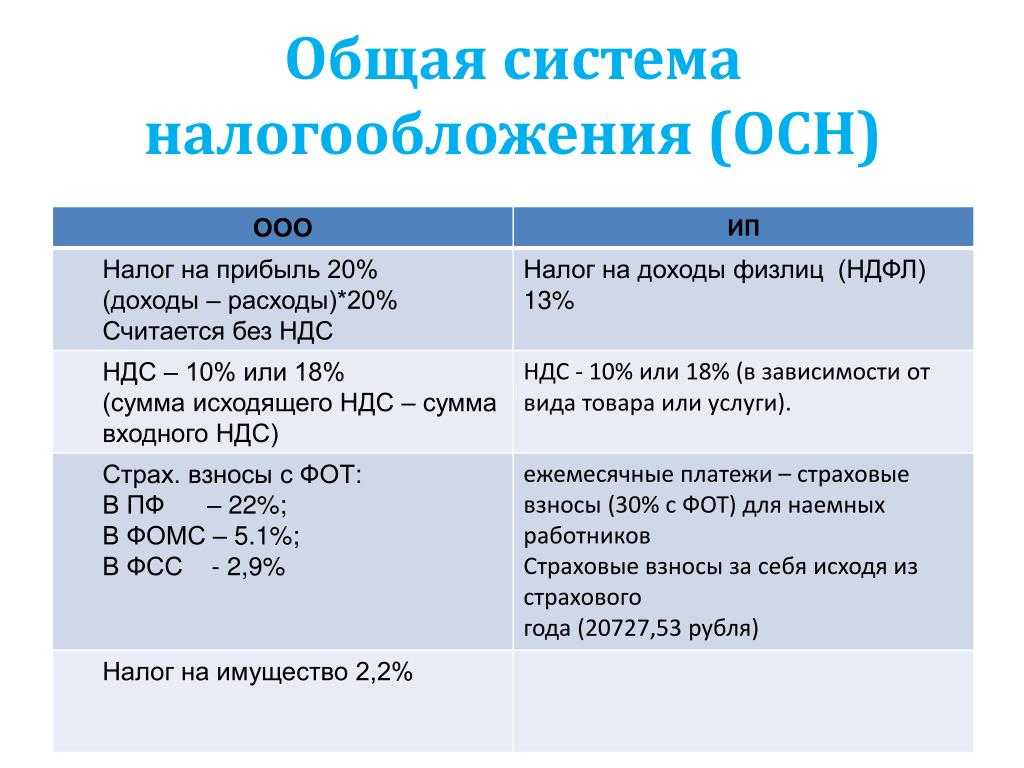

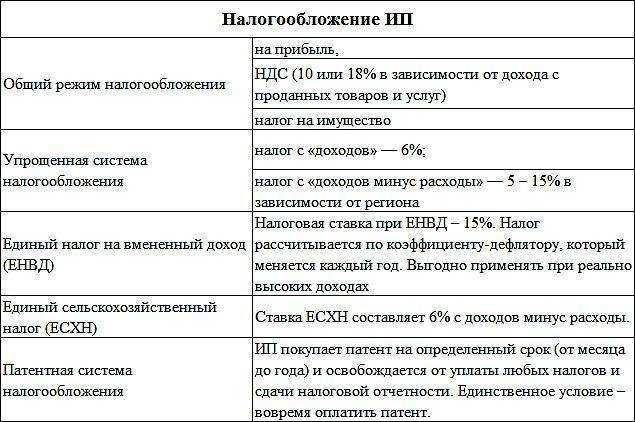

Общая

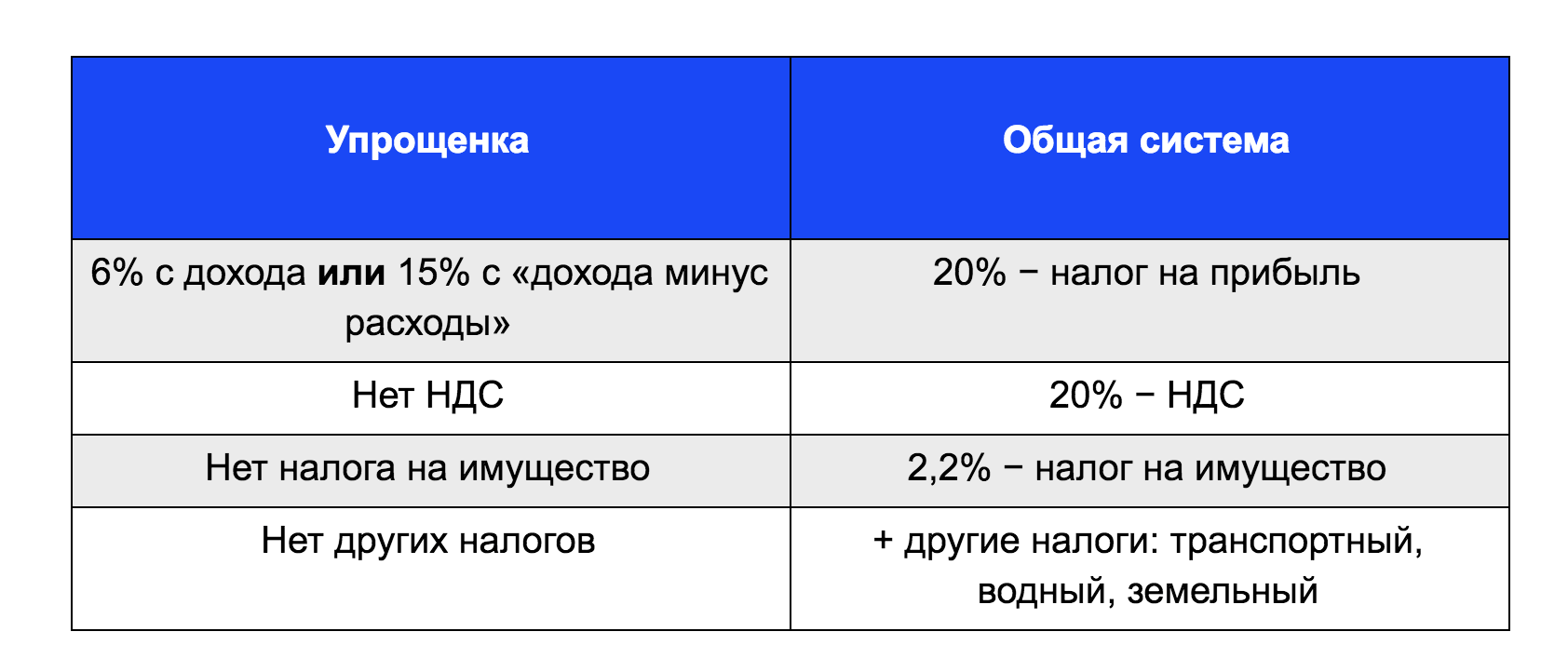

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – базовый режим налогообложения, при условии отсутствия заявления о желаемом режиме налогообложения, ОСНО назначается автоматически при регистрации юридического лица или индивидуального предпринимателя. Данные режим используется крупным бизнесом, который не может использовать другие, более комфортные режимы. Подробно про ОСН. Подробнее про ОСН.

Упрощенная

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – наиболее выгодные режим для ведения бухгалтерского и налогового учета, а так же с точки зрения минимизации налогового бремени.

Согласно Налоговому кодексу при упрощенки платится только один налог в соответствии с заранее выбранной базой: 6% от доходов или 15% от доходом но уменьшенных на величину расходов, при этом под действие УСН попадает гораздо большее количество видов предпринимательской деятельности. Подробнее про УНС.

Единый налог на вменённый доход для отдельных видов деятельности

Применяется к определенным видам деятельности закрепленным в пункте 2 статьи 346.26 НК РФ, при исчислении и уплаты налога размер реально полученного дохода значения не имеет. ЕНВД (вмененка) считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Подробнее про ЕНВД.

Единый сельскохозяйственный налог

В случае, если доход от сельскохозяйственной деятельности превышает 70% выручки, организация или ИП имеют право на применение Единого сельскохозяйственного налога (ЕСХН). Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ. Подробно про ЕСХН.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – это специальный налоговый режим для отдельных видов деятельности закрепленных в п. 2 ст. 346.43 НК РФ, применим только для индивидуальных предпринимателей, при соблюдении условий по средней штатной численности, у них она не должна превышать 15 человек. Подробно про Патент.

Совмещение систем налогообложения

При активной предпринимательской деятельности, возможно применение различных режим под разные виды деятельности. Так же необходимо помнить о видах деятельности с НДС, что обязывает ИП вести раздельный учет.

Какие режимы можно совмещать?

Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

Ссылки по теме:

Налоговые льготы

Для свежезарегистрированных ИП в некоторых регионах действует льгота с нулевыми налоговыми ставками. Воспользоваться налоговыми каникулами можно, если вы соответствуете нескольким условиям:

- зарегистрировались как ИП впервые после введения в регионе налоговых каникул;

- применяете УСН или патент;

- соблюдаете условия регионального закона, которым установлены каникулы (могут быть ограничения по размеру выручки или количеству сотрудников).

- занимаетесь научной или социальной деятельностью, производством или гостиничными услугами (регионы вправе сами установить конкретный список);

- доля дохода по этому виду деятельности не должна быть ниже 70%.

Над материалом работали

Схема для выбора системы налогообложения

Для выбора подходящего режима нужно проанализировать основные показатели бизнеса:

-

•

Объём годовой выручки. У каждой системы свои ограничения. Например, на патенте можно работать при выручке ниже 60 млн рублей. Для общей системы лимитов нет.

-

•

Число работников. На едином сельскохозяйственном налоге (ЕСХН) могут работать ИП со штатом до 300 человек, на патенте можно нанять не более 15 работников.

-

•

Сфера деятельности. У каждого спецрежима есть список видов деятельности, при ведении которых его разрешено применять.

-

•

Соотношение доходов и расходов. На некоторых спецрежимах налог начисляется на прибыль, то есть с разницы между доходами и расходами.

Как правильно выбрать режим налогообложения для ИП

При выборе оптимальной системы налогообложения необходимо учесть следующие условия:

- Примерный размер доходов и расходов.

- Возможность документального подтверждения затрат.

- Регион, в котором будет вестись деятельность.

- Количество сотрудников, транспортных средств, площадь торгового зала и др.

- Систему налогообложения будущих партнеров.

- Размер страховых взносов и возможность их учета при определении налога.

Все указанные выше условия могут существенно повлиять на выбор системы налогообложения, поэтому к нему необходимо подойти ответственно.

Рассмотрим, какие виды налогообложения для ИП будут выгодны на конкретном примере.

Когда применяется УСН

Если говорить о том, какое налогообложение выбрать, чтобы платить налоги без сложностей, то упрощенный режим будет оптимальным. Здесь действует лишь единый налог, отчеты в ФНС сдают ежегодно. Присутствует вариативность в выборе налоговых ставок:

- 6% — действует, если облагается только доход;

- 15% — если в качестве объекта рассматриваются доходы, которые можно уменьшить на величину расходов.

Кому подойдет

- Стартапам, которые еще не знают, какую выручку получат и сколько работников у них будет.

- Бизнесу с числом работников до 120 лиц и оборотом до 200 миллионов рублей в год.

- Компаниям, не имеющим филиалов.

- Предприятиям, у которых максимум 25% уставного капитала принадлежит другим компаниям.

- Предприятиям с остаточной стоимостью основных средств максимум 150 миллионов рублей.

Плюсы

- Просто рассчитывать и уплачивать налоги.

- Легко работать с отчетами.

- Есть возможность выбора ставки.

Минусы

Некоторые предприятия не могут воспользоваться УСН — это банковские учреждения, инвестиционные фонды, ломбарды, страховые. Также предприятия, которые занимаются полезными ископаемыми, ценными бумагами, изготавливают товары, попадающие под акциз. Этим юрлицам придется подумать над выбором более подходящего режима налогообложения.

При расчете налога на доход за вычетом расходов действует минимальная ставка в 1%. Ее придется платить обязательно, даже если компания тратит больше, чем зарабатывает.

Какие существуют системы налогообложения

В настоящее время в Российской Федерации действуют следующие налоговые режимы:

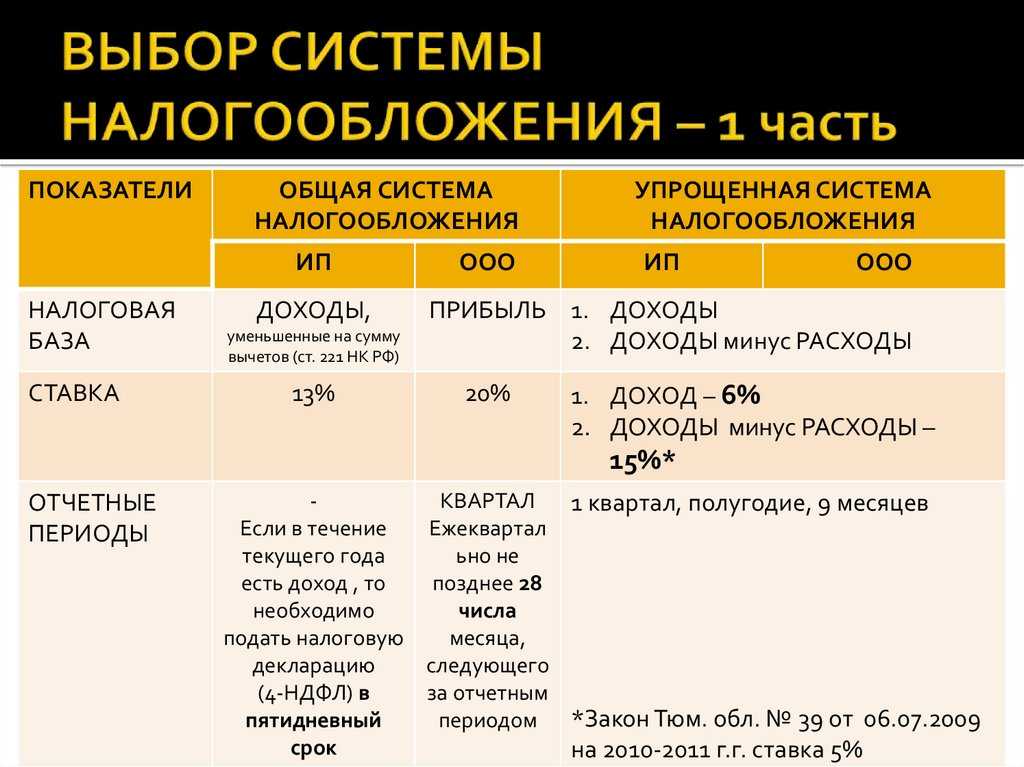

- ОСНО — основная система налогообложения, на которой по умолчанию начинают работать все вновь созданные ИП или юрлица;

- УСН — упрощенная система;

- ПСН — патентная система, т.н. «патент»;

- ЕСХН — единый сельхозналог.

Для каждой системы налогообложения, исключая основную систему, разработан ряд критериев, которые определяют, может ли предприниматель или юрлицо применять эту систему. Как правило, ограничения касаются:

- максимального дохода;

- количества или наличия наемного персонала;

- видов деятельности.

Однако даже если предприниматель или организация соответствуют всем критериями для применения того или иного режима налогообложения, это не значит, что этот режим является для нее наиболее выгодным.

Для того чтобы выбрать максимально выгодную систему налогообложения, потребуется учесть ряд показателей, среди которых уже упомянутые выше численность персонала, потенциальный доход, виды деятельности и так далее. Не всегда предприниматель или учредители юридического лица могут сделать это сразу.

Если предприниматель или организация не выберут режим или окажется, что они не соответствуют критериям для других систем налогообложения, они автоматически начнут работать на основной системе налогообложения. Однако следует иметь в виду, что данный режим предполагает ведение достаточного сложного учета. Первоочередным вариантом выбора в данном случае может стать упрощенная система налогообложения.

Упрощенная система налогообложения представлена в двух вариантах:

- в первом объектом налогообложения признается доход;

- во втором налоговая база считается по разнице между доходом и расходами.

Для применения системы существуют ограничения по численности персонала и доходу за год. Кроме того, например, запрещено работать на УСН нотариусам.

Критерии соответствия режиму наиболее полно определяет гл. 26.2 Налогового кодекса РФ.

Патентная система регламентируется статьей 346.43 НК РФ. Для нее также существуют свои ограничения, в частности, по деятельности.

Какая система налогообложения выгоднее для ИП

ОСНО — это самый сложный учёт и самые высокие обязательные платежи. Его обычно используют те предприниматели, которые не могут воспользоваться спецрежимами из-за крупных масштабов бизнеса или вида деятельности.

Далее для большинства предпринимателей остается выбор между тремя вариантами

1. УСН «Доходы».2. УСН «Доходы минус расходы».3. ПСН.

Рассматривать ЕСХН не имеет смысла, поскольку этот режим подходит для очень ограниченного круга бизнесменов.

Использовать УСН «Доходы минус расходы» выгодно тем предпринимателям, которые могут подтвердить расходы в размере 60-70% от выручки и более.

Если же расходы невелики, то нужно выбирать между УСН «Доходы» и ПСН. На выбор здесь влияют следующие факторы

1. Вид деятельности — для ПСН предусмотрен перечень разрешённых видов: торговля, общепит, услуги и некоторые виды производства. Если предприниматель занимается чем-либо другим, то для него остается только УСН.2. Масштаб бизнеса. Для ПСН установлены более жёсткие ограничения по выручке и численности, чем для «упрощёнки»: 60 млн руб. в год вместо 150 млн и 15 сотрудников вместо 100. Также для патентной системы ограничена площадь магазина или кафе — до 150 кв.м.3. Налоговые ставки. Здесь универсального критерия для выбора нет. Ставка по УСН «Доходы» может в разных регионах составлять от 1% до 6%. Также в разы может отличаться и потенциальный доход для расчета ПСН. Поэтому в каждом регионе предприниматель будет по-разному определять для себя наиболее выгодную налоговую систему.

Пример расчёта для выбора налогового режима

Рассмотрим предпринимателя, который работает в Санкт-Петербурге и потенциально может использовать все перечисленные налоговые режимы, кроме ЕСХН.

1. Вид деятельности — грузовые перевозки.2. Количество транспортных средств — 10.3. Выручка в год — 12 млн руб., включая НДС.4. Затраты в год, не облагаемые НДС — 6 млн руб., в т.ч. страховые взносы — 2 млн руб.5. Затраты в год, облагаемые НДС – 3 млн руб., включая НДС.

При общей налоговой системе предприниматель должен будет заплатить НДС и НДФЛ:

- НДС = 12 / 120% х 20% – 3 / 120% х 20% = 2 – 0,5 = 1,5 млн. руб.

- НДФЛ = (12 / 1,2 – 6 – 3 / 1,2) х 13% = 0,195 млн руб.

- Итоговая нагрузка при ОСНО составит 1,695 млн руб.

При УСН «Доходы» нужно начислить налог в размере 6% от выручки:

Кроме того, ИП может вычесть из начисленного налога страховые взносы в пределах 50% его суммы. Так как страховые взносы (2 млн руб.) превышают всю сумму налога, то ИП может воспользоваться вычетом полностью и в итоге заплатит половину от исходной суммы:

При УСН «Доходы минус расходы» сумма налога составит 15% от разницы между доходами и расходами:

Для ПСН при грузовых перевозках в Санкт-Петербурге потенциально возможный доход установлен в размере 0,8 млн руб. на 1 транспортное средство в год (закон СПб от 30.10.2013 № 551-98).

- Для нашего примера потенциально возможный доход будет равен: ПД = 10 х 0,8 = 8 млн руб.

- Сумма налога за год: ПСН = 8 х 6% = 0,48 млн руб.

Видно, что все спецрежимы намного выгоднее, чем ОСНО. А для нашего примера минимальная налоговая нагрузка будет при УСН «Доходы». В первую очередь это связано со значительной суммой вычета по страховым взносам.

При выборе налогового режима для ИП нужно учитывать ограничения по видам деятельности и масштабу бизнеса. Абсолютно для всех бизнесменов доступна только общая налоговая система, но этот вариант самый невыгодный и наиболее сложный в плане организации учета.

Если параметры бизнеса ИП подходят сразу для нескольких налоговых режимов, то нужно выбирать самый выгодный из них. При этом следует учесть правила начисления налогов, установленные как НК РФ, так и региональными законами.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Критерии выбора системы налогообложения

На выбор системы налогообложения влияет множество критериев:

- Деятельность организации. В зависимости от того, чем планирует заниматься организация подбирается необходимая система налогообложения;

- ОПФ- организационно-правовая форма организации (ООО или ИП);

- Количество сотрудников в организации;

- Размер дохода, который получает организация;

- Особенности региональных систем налогообложения;

- Основные контрагенты;

- Работа с иностранными поставщиками;

- Стоимость основных средств;

- Регулярность в уровне дохода;

- Льготные ставки для определённого круга налогоплательщиков;

- Правильное подтверждение затрат;

- Порядок выплат страховых взносов ИП в 2018 году за себя и за работников для ООО и ИП.

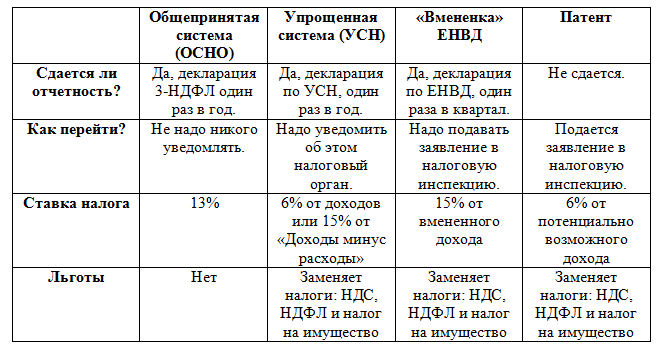

Работать на ОСНО может любой налогоплательщик, на данную систему налогообложения не распространяются никакие ограничения. Но данная система достаточно обременительна в РФ. Это касается как финансовых вопросов, так и административных. Данной системе налогообложения соответствует очень сложная отчетность, что затрудняет работу с налоговыми органами.

Для малого бизнеса существуют свои системы налогообложения УСН И ИНВД, Патентная система и ЕСХН. Данные системы намного проще в управлении и выгодны. Это так называемые льготные специальные режимы, которые помогают начинающему бизнесу существовать в достаточно щадящих формах. Для того чтобы выбрать соответствующую систему налогообложения, необходимо соответствовать ряду критериев, представленных на рисунке ниже:

Рисунок 2. Критерии системы налогообложения. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Критерии системы налогообложения. Автор24 — интернет-биржа студенческих работ

Развитие налоговой системы в России на современном экономическом этапе привело к тенденции роста видов налогов, как среди населения, так и организаций. Подробно структурируется регламентация обязанностей субъектов налогового права.

Замечание 1

Несмотря на то, что налоговая политика призвана развивать экономическую систему, в ее разработке имеются серьезные недостатки. Отсутствует комплексный подход в сфере реформ налогообложения. При разработке не учитывались другие экономические сферы и сложная взаимосвязь участников. Отсутствие комплексного подхода привело ко множеству противоречий между налоговым и бухгалтерским учетом, что осложняет развитие экономического сектора.

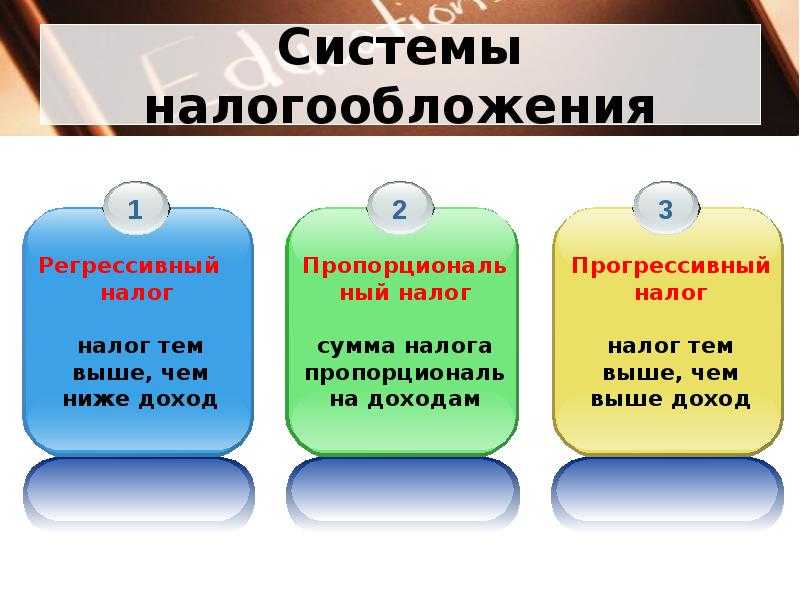

Налоги – это один является важным инструментом, влияющим на экономический климат страны.Нашей стране закономерно постоянное изменение налогового законодательства, путем введения новых налогво, повышения старых налоговых ставок. Изменяется регламентирующая база. Из-за этого возникают постоянные споры и недовольства. Поэтому современного налогообложение требует особого внимания. В настоящее время налоговая система РФ содержит ряд законов, которые апробированы мировой практикой и представляют собой наиболее приемлемые формы.

Очевидно, налоговые изменения будут, она происходят регулярно.

Опыт функционирования отечественной налоговой системы говорит о том, что, в целом, она оправдывает себя.

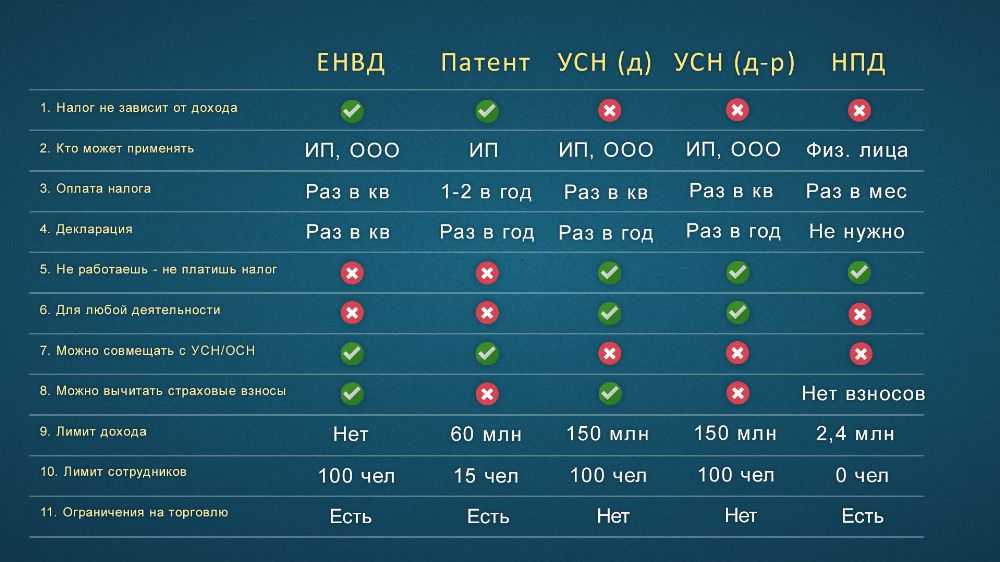

ЕНВД

ЕНВД – еще одна система налогообложения, особенностью которой является то, что введение ее в действие осуществляется на региональном уровне. Вторая важная особенность – возможность ее применения только для тех видов бизнеса, перечень которых содержится в п. 2 ст. 346.26 НК РФ.

К их числу относятся:

- бытовые услуги;

- ветеринарные услуги;

- ремонт, обслуживание и мойка транспорта;

- деятельность, связанная с размещением транспорта на стоянках;

- перевозка пассажиров (до 20 единиц транспорта);

- розничная торговля, если площадь каждого объекта не превышает 150 квадратных метров;

- услуги общественного питания (залы, где предоставляются услуги — до 150 квадратных метров);

- гостиничный бизнес, до 500 квадратных метров для каждой гостиницы;

- передача в аренду торговых мест;

- передача в аренду земельных участков для торговли.

Единый налог на вмененный доход (ЕНВД)

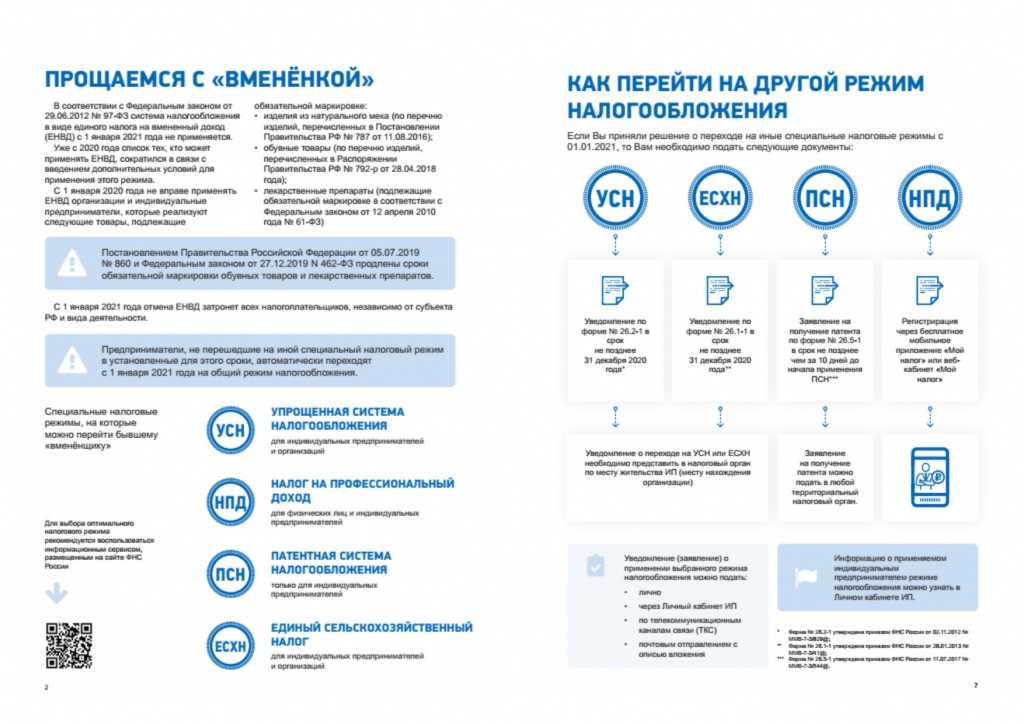

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Как правильно рассчитать налоговую нагрузку

Чтобы понять, какая система налогообложения для ИП будет наиболее выгодной, необходимо произвести предварительный расчет. Сделаем его, например, для сферы услуг.

ИП оказывает услуги по благоустройству ландшафта в Московской области. Деятельность ведет без привлечения наемных сотрудников.

Данные для расчета

- Доход за год– 2 200 000 руб.

- Расходы год (с учетом взносов) – 1 480 000 руб.

- Страховые взносы ИП за себя (фиксированные + 1% с дохода свыше 300 тыс. руб.) – 64 000 руб.

Общая система налогообложения для услуг невыгодна априори, поэтому рассматривать ее не будем и остановимся только на специальных режимах налогообложения.

УСН Доходы

Налогообложение ИП на упрощенке довольно простое. Платеж рассчитывается исходя из полученного дохода: Доход х 6% – страховые взносы.

Так как ИП не имеет наемных сотрудников, налог он может уменьшить на все страховые взносы без ограничения. Сумма к уплате в бюджет за год составит: (2 200 000 х 6%) – 64 000 = 68 000 рублей.

При расчете налога обратите особое внимание на размер ставки по УСН «Доходы», установленной в вашем регионе. Она может быть снижена до 1%

Связано это с тем, что регионы вправе сами устанавливать льготные ставки по УСН.

УСН Доходы минус расходы

Рассчитываем налог по следующей формуле: (Доходы – Расходы) х 15%. Сумма к уплате в бюджет равна (2 200 000 – 1 480 000) х 15% = 108 000 рублей.

На этом варианте УСН стандартная налоговая ставка тоже может быть снижена нормативно-правовыми актами субъектов РФ — с 15% до 5%.

ПСН

Налог на патентной системе рассчитывается, исходя из установленного государством дохода. Реальный доход на стоимость патента никак не влияет. Таким образом, формула расчета налога на ПСН выглядит так: Потенциально возможный к получению доход х 6%.

Узнать размер дохода, установленного государством, можно в законе того региона, в котором ИП будет вести бизнес. В нашем случае это Закон Московской области от 06.11.2012 № 164/2012-ОЗ.

Но проще рассчитать стоимость патента на сайте ФНС, указав лишь регион, в котором будет вестись деятельность, ее направление и количество наемных работников. Стоимость патента на 2023 для ИП из примера составит 62 508 рублей.

Налог на ПСН можно уменьшить на величину уплаченных страховых взносов. Правила такие же, как и на УСН «Доходы». Таким образом, стоимость патента нашего ИП без работников снижается до нуля (62 508

При расчете страховых взносов за ИП на ПСН есть нюанс. Переменная их часть считается не от фактически полученного дохода, а от потенциального. В случае предпринимателя из примера потенциальный доход в 2022 году равен 996 800 рублей (закон N 164/2012-ОЗ). Поэтому расчет переменной части взносов будет таким: (996 800 — 300 000) / 100 = 6 968 рублей.

Почему это важно? В нашем примере годовой доход ИП составляет 2 200 000 рублей. При применении УСН «Доходы» он уплатит в качестве переменной части взносов (2 200 000 — 300 000) / 100 = 19 000 рублей за год

Это почти в 3 раза больше, чем 6 968 рублей. При применении других режимов он должен будет заплатить (2 200 000 – 1 480 000 – 300 000) х 1%, что составит 4 200 рублей. Таким образом, сумма взносов зависит от налогового режима.

НПД

Налог на профессиональный доход рассчитывается по ставке 4% или 6%. Поскольку заранее неизвестно, какие клиенты будут у ИП – физические или юридические лица, посчитаем значение в диапазоне. Минимальный платеж будет равен 2 200 000 х 4% = 88 000 рублей, а максимальный – 2 200 000 х 6% = 132 000 рублей.

Взносы на режиме НПД платить необязательно, хотя и не запрещено. Однако если платить их добровольно (для начисления страхового стажа), из суммы налога они не вычитаются.

Сравнение результатов расчета

Рассчитав налоговую нагрузку на каждом режиме налогообложения, для наглядности отразим получившиеся результаты в таблице.

Таблица № 1. Виды налогообложения для ИП, осуществляющего деятельность по благоустройству ландшафта

| Режим налогообложения | Размер налога за год, рублей | Размер взносов за год, рублей | Итого платежей за год, рублей |

|---|---|---|---|

|

УСН Доходы |

68 000 |

64 000 |

132 000 |

|

УСН Доходы минус расходы |

108 000 |

64 000 |

172 000 |

|

ПСН |

64 000 |

64 000 |

|

|

НПД |

88 000 — 132 000 |

обязательной суммы нет, но можно платить добровольно, чтобы начислялся пенсионный стаж |

88 000 — 132 000 (добровольные взносы платятся сверх этой суммы) |

Как мы видим, самым выгодным режимом налогообложения для ИП из нашего примера будет ПСН. Налоговая нагрузка у него будет отсутствовать вовсе, так как налог будет полностью перекрываться страховыми взносами.

На основании этого примера нельзя делать вывод о том, что патент для ИП будет всегда выгоднее других режимов. Мы продемонстрировали лишь принцип расчета на случайных данных. При выборе режима в реальности следует отталкиваться от параметров собственного бизнеса.

Резюме «вопрос-ответ»

В каких случаях ООО будет работать по ОСН?

Как правило, по общей системе налогообложения работают фирмы:

- с большими оборотам и штатом;

- с сопоставимыми показателями доходов и расходов;

- не имеющие права работать по другим системам налогообложения.

В каких случаях ООО будет работать по УСН «доходы»?

По упрощенной системе (схема «доходы») работают фирмы:

- со значительным превышением доходов над расходами;

- с оборотом не более 150 млн. рублей в год и штатом не более 100 человек.

Когда ООО будет работать по УСН «доходы минус расходы»?

Данная схема может характеризовать деятельность организаций, которые:

- имеют среднюю рентабельность (или сопоставимую величину доходов и расходов);

- имеют обороты не более 150 млн. рублей в год и штат не более 100 человек.

В каких случаях фирма может работать по ЕНВД?

Это возможно, если:

- фирма ведет деятельность, попадающую под ЕНВД;

- у фирмы достаточно большие обороты, чтобы ЕНВД было выгоднее УСН или ОСН.

Предприятие может одновременно работать по ЕНВД (если оно занимается подходящими под данную систему видами деятельности) и УСН или ОСН (по другим видам деятельности).