Кто может воспользоваться новым режимом

Применение нового режима в 2024 г возможно для тех компаний, которые уже перешли черту ограничений для субъектов малого и среднего бизнеса, но у них недостаточно ресурсов для перехода в сферу крупного бизнеса.

По предложению Министерства экономики и развития к категории пользователей новым режимом стоит отнести компании, сфера деятельности которых — приоритетные отрасли, не связанные с госслужбой. При этом доход организации не должен превышать 10 миллиардов рублей за год. На данный момент в эту группу попадают свыше 2,5 тысяч российских компаний.

Ввиду грядущих изменений планируется определенная помощь компаниям на промежуточной системе налогообложения:

- Предоставление государственного поручительства.

- Льготное кредитование.

- Инструменты для привлечения инвестиций и т.п.

Такие меры будут возможны не ранее 2025 г.

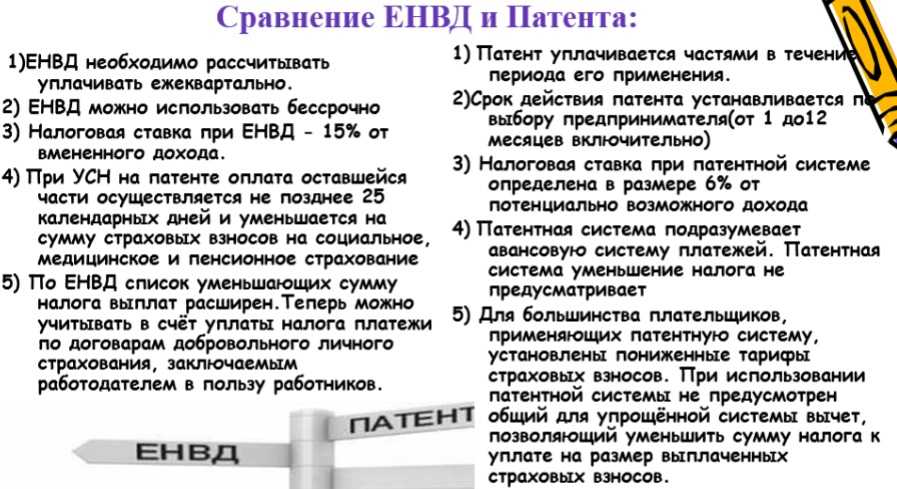

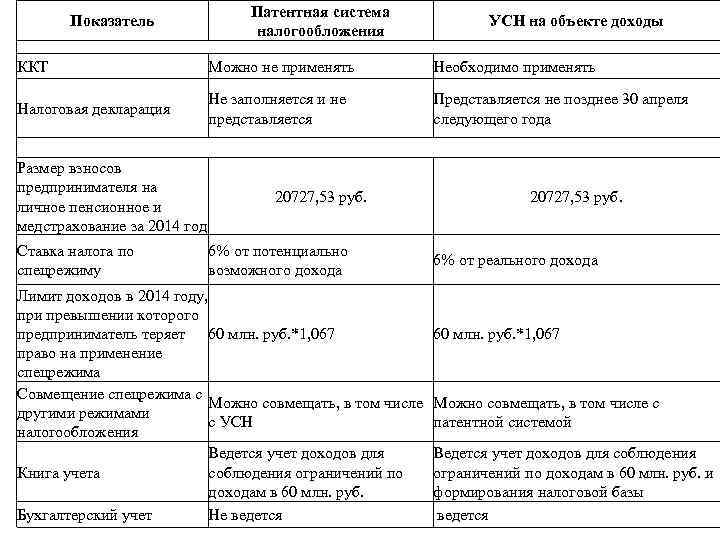

Стоимость патента в 2023 году для ИП

Чтобы определить, сколько будет стоить патент для ИП в 2023 году, необходимо для начала решить, от чего зависит стоимость. Она рассчитывается, исходя из:

- срока работы ПСН;

- потенциальной доходности бизнеса;

- налоговой ставки.

Срок действия влияет напрямую, чем он больше, тем выше ставка. Остальные показатели зависят от регионального законодательства. В каждом регионе устанавливается свой уровень доходности и налоговая ставка. Их можно посмотреть в нормативных документах.

При этом если режим предполагает срок до полугода, налог выплачивается до окончания его функционирования полностью. При более длительном патенте возможна оплата частями: треть суммы до 90 дней календарных с момента вступления системы в силу, и две трети до завершения срока действия.

Также при расчетах учитывается количество работников на предприятии и объемы его помещений, особенно когда дело касается патента на розничную торговлю для ИП 2023. Чем выше эти показатели, тем большая сумма исчисляется в потенциальный доход, а значит, растет стоимость патента. Как было указано, при превышении данных показателей, предприниматель лишается права использовать ПСН.

Для отдельных видов деятельности устанавливается льготная ставка в 0 процентов. Это касается бизнеса, действующего в социальной, научной, производственной и бытовой сферах. При смене деятельности льготник теряет право на нулевую ставку, но право на патент остается за ним. Тогда оплачивать придется от 4 до 6 процентов согласно установленным в регионе нормативам.

Приведем пример, как рассчитать патент для ИП на 2023 год. Для этого нам потребуется определиться с регионом, в котором будем вести деятельность, изучить документацию и убедиться, что данный вид деятельности относится к патентным. Рассчитать согласно нормативам.

Предположим, что наш предприниматель живет в Санкт-Петербурге, имеет две однокомнатные квартиры и нежилое помещение, которые сдает в аренду. Суммарный размер помещений не превышает 120 метров квадратных, доход составляет: 22 и 20 тысяч рублей со сдачи квартир и 95 тысяч за нежилое помещение.

Уточним, что квартиры расположены в ленинградской области, а нежилое помещение в Питере. Соответственно, предпринимателю нужно купить два патента по месту уплаты налога.

На официальном сайте налоговой можно найти документы по регионам. Для этого нужно выбрать регион и систему налогообложения. Для уточнения стоит заглянуть на сайт администрации в официальные документы. Как показали документы, в Ленинградской области и Санкт-Петербурге сдача помещений в аренду относится к категории патентной деятельности.

Теперь определим стоимость патентов. Мы предлагаем установить срок патента в 1 месяцев. В таком случае нам придется определить общее количество дней, в течение которых будет действовать патент.

Далее для Ленинградской области играет роль, в каком именно ее районе действует ИП, у нас это Всеволожский район, коэффициент дифференциации составляет 1, а размер максимального дохода 3 тыс. рублей на метр квадратный. Получаем потенциальный возможный доход: (22+20)*3000*1=126 000

На 11 месяцев это составит: 126000/365*334=115298 рублей. Умножим полученную сумму на 6% и получим 6917 рублей.

Теперь посмотрим сумму патента на помещение в Санкт-Петербурге. Максимальный доход здесь установлен в 15 тысяч рублей. Делаем аналогичные расчеты: 80*15000=1200 тыс. руб.

1200000/365*334=1098 тыс. руб. 1098*6%=65885 рублей.

Таким образом, суммарное значение патентных выплат составляет 6971+65885=72802 рубля. Это более низкий результат, чем если бы предприниматель рассчитывал налог по упрощенке.

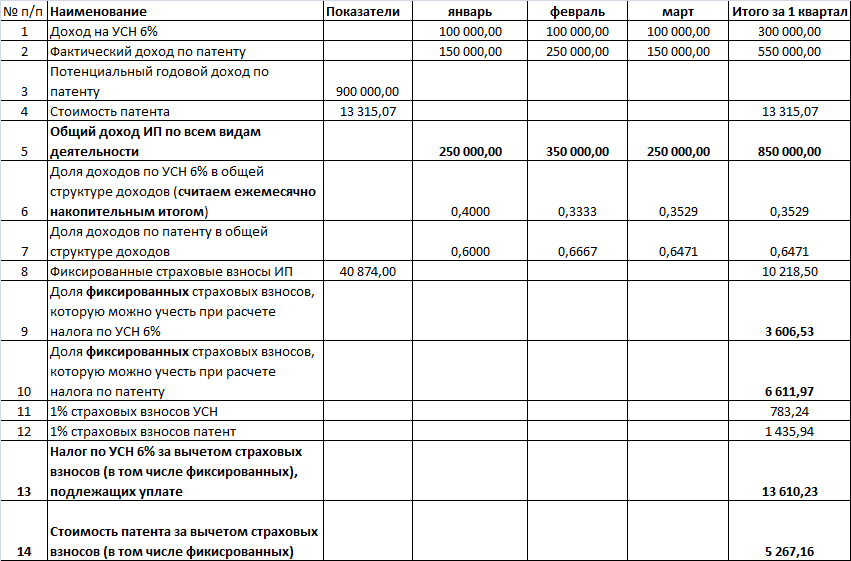

Как вести учёт доходов и расходов при совмещении налоговых режимов

Ключевая особенность совмещения ПСН и УСН — обязанность вести раздельный учёт (ст. 346.18 НК).

Разделение предусматривает ведение двух разных учётных книг. Для УСН — это книга учёта доходов и расходов (КУДиР), для патента — книга учёта доходов (КУД). Ещё можете завести два отдельных банковских счёта: один для доходов с упрощёнки, другой — с патента. Так поступления от разного бизнеса не перепутаются.

Есть расходы, которые невозможно отнести только к одному из налоговых режимов. Их называют общими или общехозяйственными, к примеру это аренда офиса или зарплата бухгалтера, который ведёт бухгалтерию и первого и второго бизнеса.

Налоговый кодекс в этом случае вводит специальное правило: общие расходы следует распределять пропорционально полученным доходам. Но конкретного метода распределения закон не придумал, поэтому ИП придётся разработать его самостоятельно и закрепить в учётной политике. Советуем отнестись к этой обязанности серьёзно: налоговики тщательно проверяют, ведётся ли раздельный учёт и как именно.

Посмотрим на примере.ИП Сергеев совмещает УСН «доходы минус расходы» и патент. Для определения расходов он использует кассовый метод. Показатели бизнеса за год:

Доход на УСН = 30 млн. руб.; доход на ПСН = 12 млн. руб.

Общие расходы для распределения = 1 млн. руб.

Распределим общие расходы между двумя налоговыми режимами:

Всего доходов ИП: 30 + 12 = 42 млн.

Доля дохода от УСН: 30 / 42 * 100% = 71,4%

Общие расходы, относящиеся к УСН: 1 млн. * 71,4% = 714 тыс. руб.

Общие расходы, относящиеся к ПСН: 1 млн. — 714 000 = 286 000 руб.

В 2022 году у бизнеса появилась возможность перейти на особый налоговый режим, на котором не нужно заморачиваться с учётом доходов и расходов. Речь про автоматизированную упрощёнку (АУСН). На этом режиме налог рассчитывают сами налоговики на основании данных от банков и онлайн-кассы. Всю информацию о новом режиме собрали в статье «Автоматизированная УСН: что бизнесу нужно знать о новой системе налогообложения

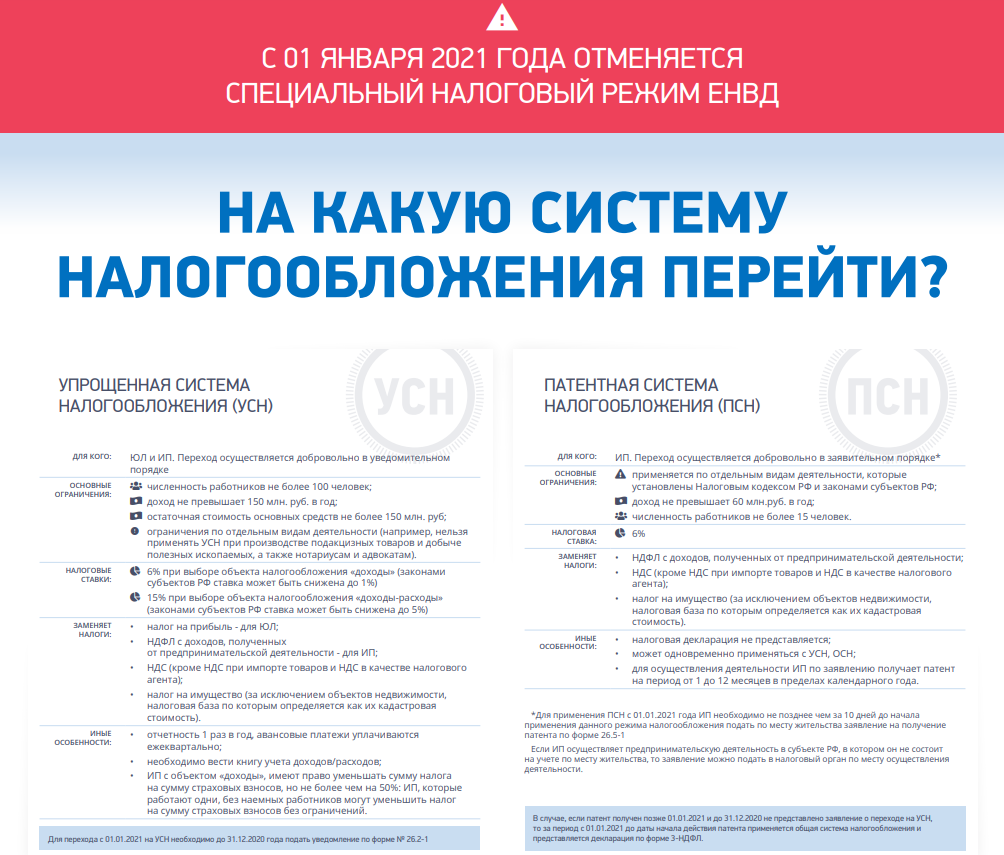

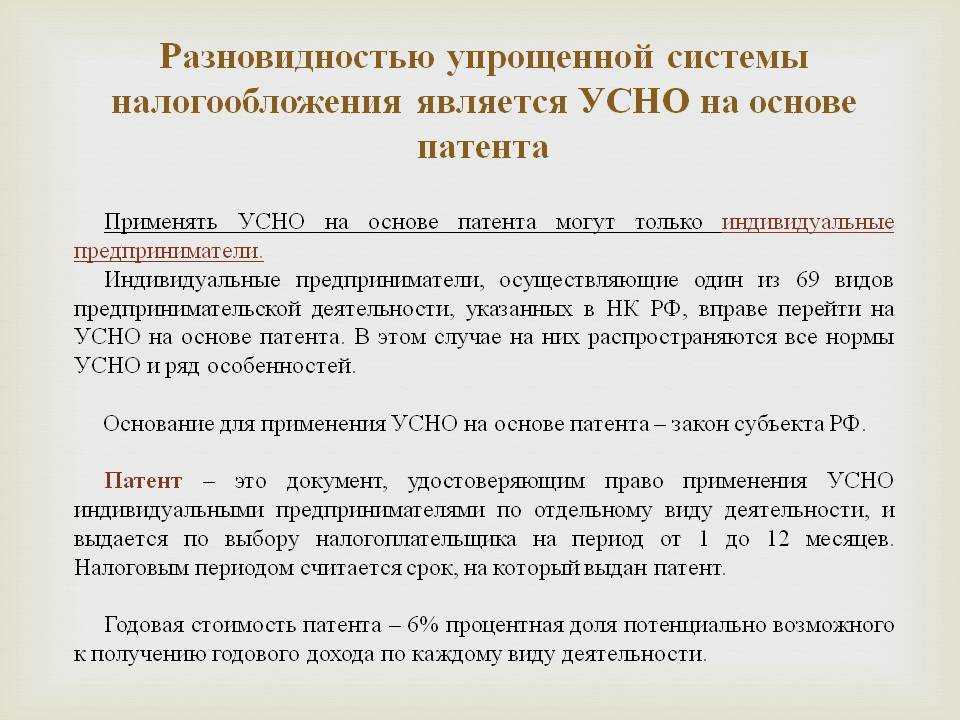

Патентная система налогообложения

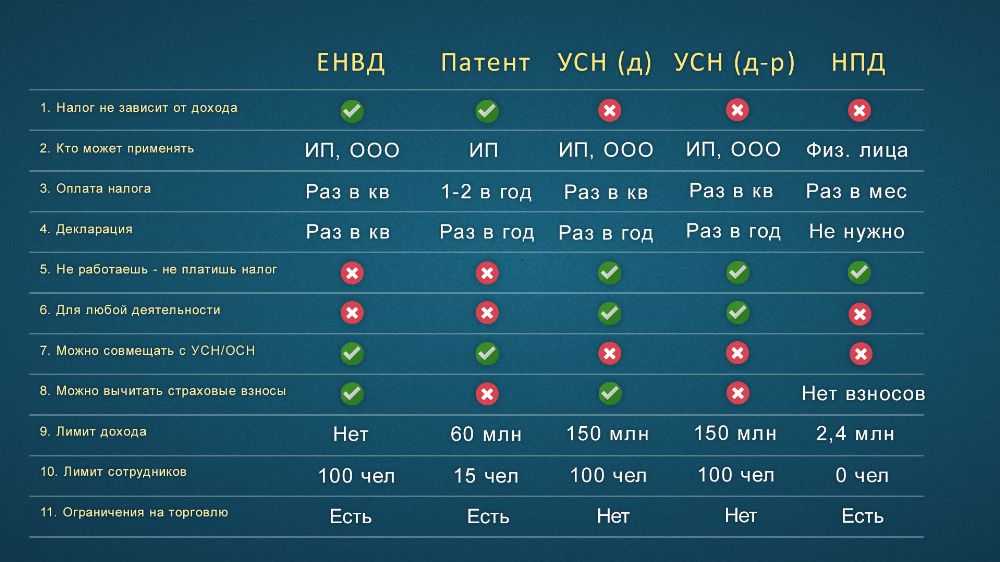

Налоговая база при патентной системе — это потенциально возможный годовой доход. Он зависит от вида деятельности и некоторых других параметров бизнеса. Например, для грузовых и пассажирских перевозок потенциальный доход устанавливается на 1 транспортное средство, а для торговли — на 1 магазин. Конкретную сумму для каждого направления работы определяет региональный закон.

Налоговая ставка для ПСН в общем случае равна 6%. В Крыму и Севастополе в 2024 году ставка ПСН такая же — 6% (ранее до 2023 года была 4%).

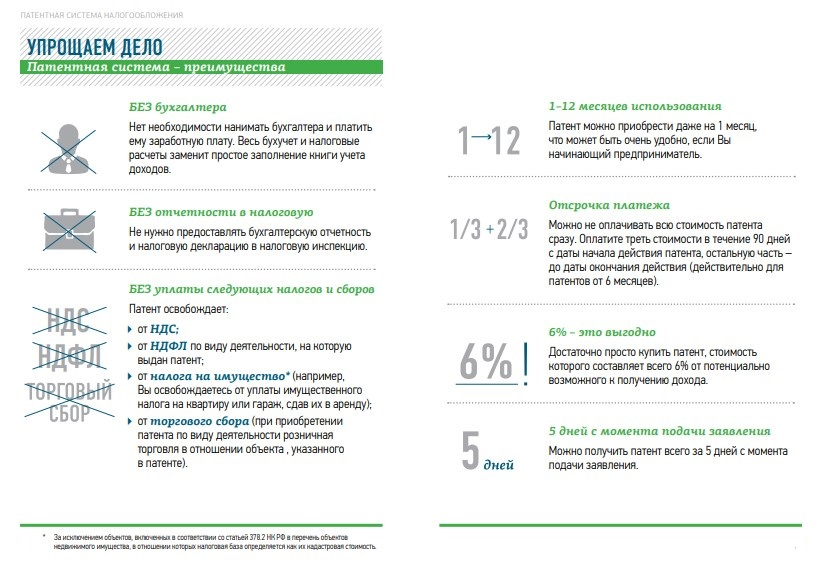

Патент можно взять на любое количество дней, но не менее 1 месяца и в пределах календарного года. Это не обязательно должно быть целое число месяцев — 2, 3, 4 и т.п. Главное — чтобы срок использования патента составлял 1 месяц или больше, и дата окончания его действия была в том же году, что и дата начала (письмо ФНС РФ от 02.03.2020 № СД-4-3/3560). Если патент получен на срок меньше года, то налоговую базу надо пересчитать пропорционально дням использования.

Пример

ИП Смирнов занимается ремонтом обуви в Санкт-Петербурге и получил патент на 100 календарных дней с 1 июля 2024 года. Потенциально возможный годовой доход для этого вида деятельности в СПб — 600 000 руб.

Потенциальный доход Смирнова на 100 дней будет равен:

ПД = 600 000 / 366 (високосный год) х 100 = 163 934,43 руб.

Стоимость патента на 100 дней:

ПСН = 163 934,43 х 6% = 9 836,07 руб.

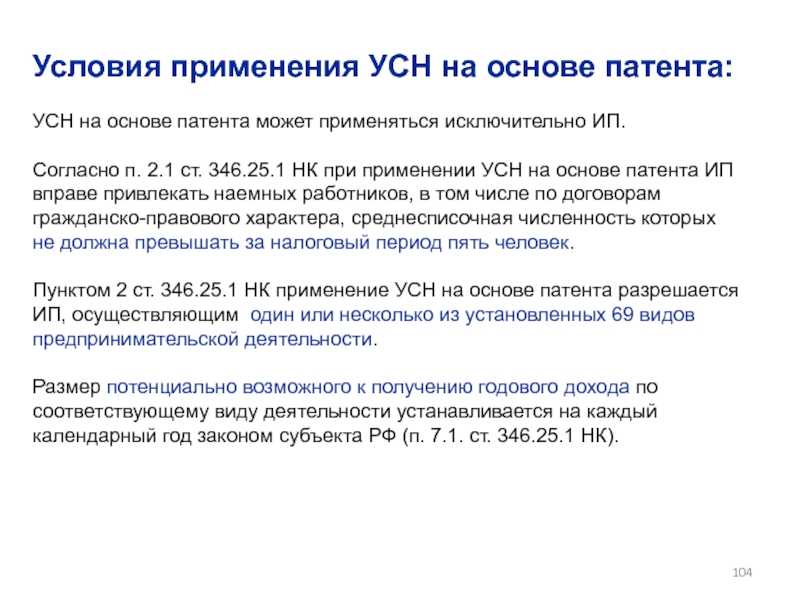

Кто может работать на ПСН

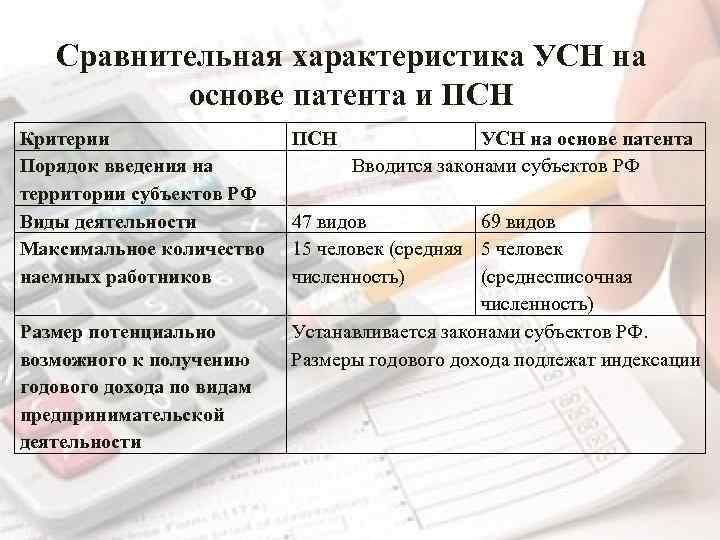

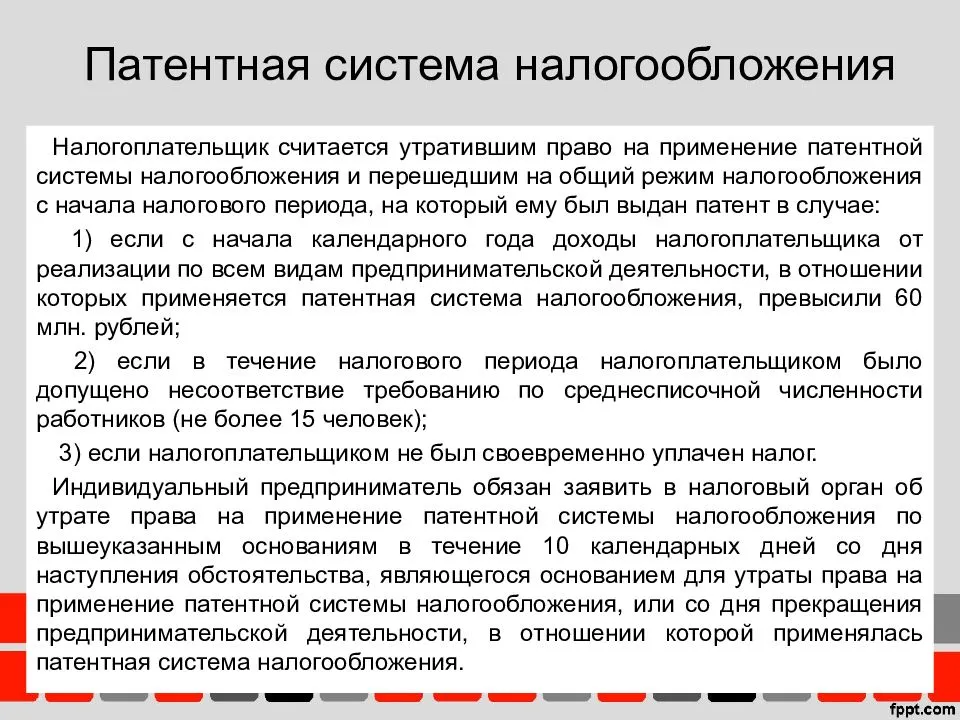

Пользоваться патентом могут только индивидуальные предприниматели, если они соблюдают ограничения

1. По видам деятельности. В каждом регионе закон устанавливает перечень видов деятельности, для которых разрешено применять ПСН. Это торговля, общепит, услуги и некоторые виды производства.

2. По реализуемым товарам. Предприниматели на патенте, которые занимаются розничной торговлей, не имеют права продавать некоторые виды товаров, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- меховую одежду и принадлежности к ней.

3. По масштабу бизнеса:

- годовая выручка должна быть не более 60 млн руб.

- численность сотрудников не должна превышать 15 человек.

- площадь отдельного магазина или кафе должна быть не более 150 кв. м

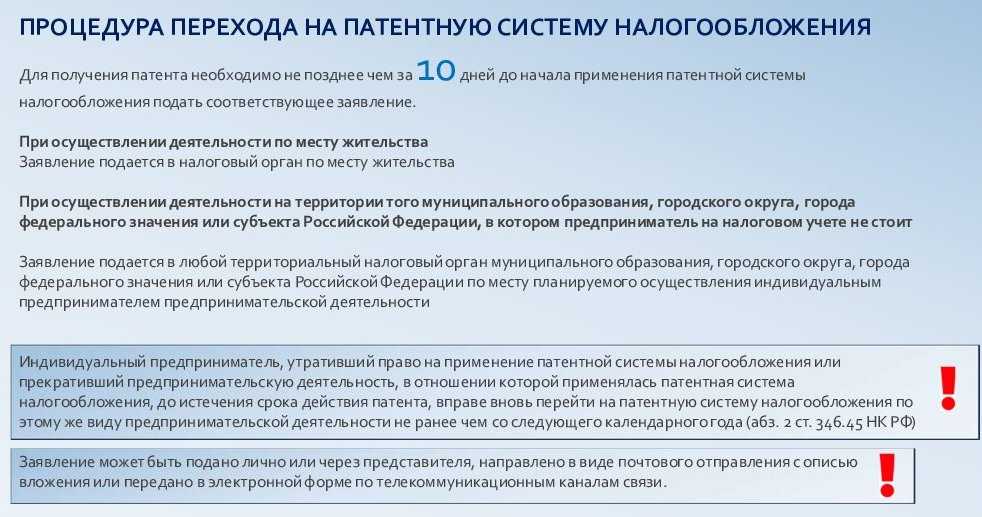

Как получить патент

Перейти на ПСН может, как вновь зарегистрированный, так и уже действующий ИП. Если будущий предприниматель подаст заявление о переходе на ПСН одновременно с заявлением на регистрацию, то его патент начнет действовать со дня регистрации ИП.

Уже работающий предприниматель должен подать заявление на получение патента не позднее, чем за 10 рабочих дней до начала ведения той деятельности, на которую запрошен патент. Заявление нужно подать в ИФНС либо по месту жительства, либо по месту планируемого ведения деятельности.

Типовая форма заявления на получение патента утверждена приказом ФНС РФ от 09.12.2020 № КЧ-7-3/891@.

В течение 5 рабочих дней налоговики должны выдать (выслать) предпринимателю патент или обоснованный отказ. Причиной отказа может быть, например, несоответствие вида деятельности региональному закону, неверно указанный срок или недоимка по оплате за предыдущие периоды.

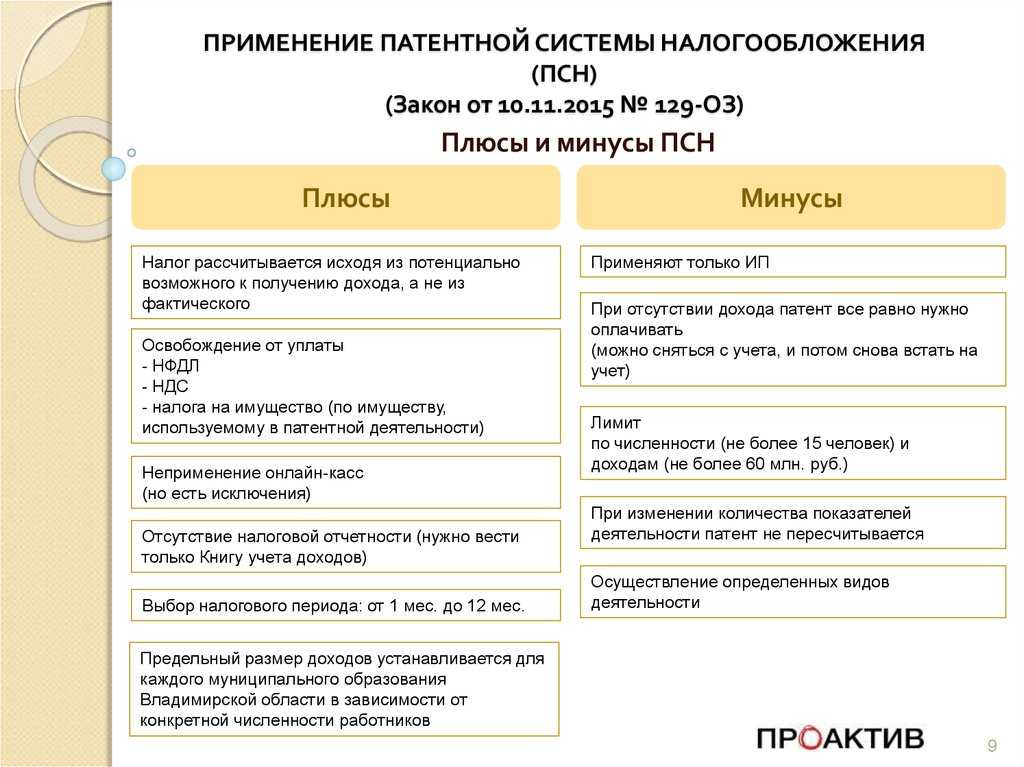

Минусы ПСН

Основной минус патентной системы вытекает из принципа расчёта стоимости патента. Сумму налога нужно считать, исходя из потенциально возможного дохода, вне зависимости от фактической выручки и затрат. Бизнесмен может получить минимальный доход, или вообще никакого, а заплатить за патент все равно придётся.

Единственный способ, который позволит снизить налог, если бизнес «не удался» — это досрочный отказ от патента. Тогда его стоимость будет пересчитана, исходя из фактических дней использования.

В этом случае вновь получить патент на этот же вид деятельности можно будет только в следующем календарном году.

Кроме того, при ПСН налог нужно платить «авансом», т.е. в период действия патента. А если патент получен на срок более полугода, то не менее 1/3 его стоимости необходимо перечислить в первые три месяца использования.

Также не следует забывать и о различных ограничениях, про которые мы говорили выше: по видам деятельности, выручке, численности, площадям объектов и видам реализуемых товаров.

ЗАМЕНЯЕТ НАЛОГИ

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате ():

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями и

Цена патента

Патент – документ не бесплатный. Цена патента по сути дела и является налогом, уплачиваемым ИП, применяющим патентную налоговую систему.

Величину стоимости патента рассчитать очень просто. Для этого надо использовать следующий алгоритм:

ЦП = 6% х ПД

Расшифровка:

ЦП – цена патента;ПД – потенциально возможный будущий доход ИП;6% — размер налоговой ставки по ПНС.

Потенциально возможный доход по патентным видам деятельности устанавливается местными региональными властями. Каждый год этот показатель может меняться, а в тех ситуациях, когда сумма возможного дохода на новый год не определена, действует показатель прошлого года.

Если ИП получил патент на срок менее 12 месяцев, нужно делать перерасчет стоимости патента в зависимости от количества месяцев, на которые распространяется его действие.

Важно! В некоторых случаях при расчете стоимости патента помимо основных показателей, нужно учитывать еще и площадь торгового зала, количество наемного персонала, количество транспортных средств и т.д. Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями

Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год

Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями. Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год.

Большим преимуществом патентной системы является тот факт, что при достаточно высоких доходах, размер налоговой выплаты остается неизменным.

Особенности режима ПСН в 2024 году

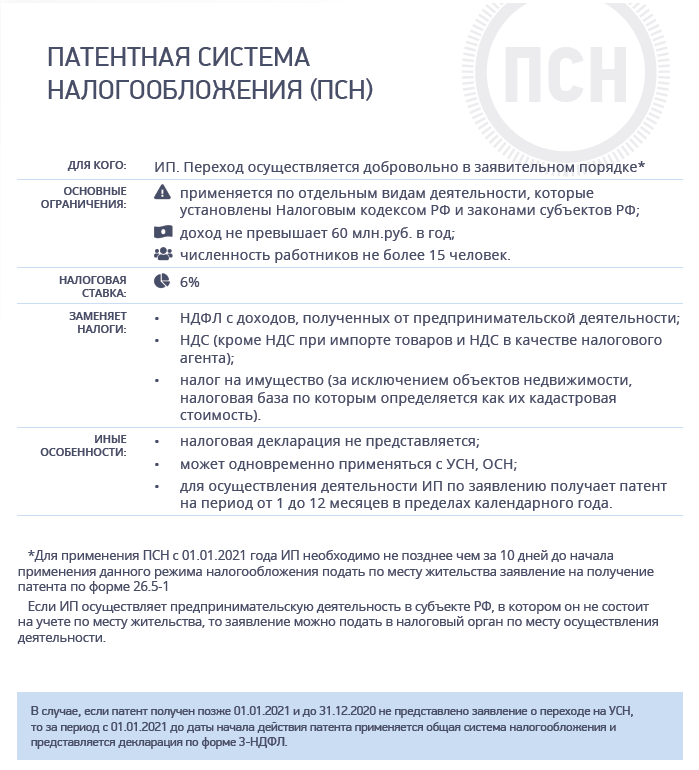

Патентная система налогообложения (ПСН, патент) — специальный налоговый режим, который могут применять только ИП и только в отношении определенных видов деятельности на территории конкретного субъекта Российской Федерации.

Рассмотрим особенности этой налоговой системы.

Отсутствие отчетности по налогам

Возможность ведения деятельности на ПСН без сдачи налоговой отчетности обусловлена тем, что на этой системе налогообложения фактический доход предпринимателя не имеет значения. Стоимость патента рассчитывается исходя из потенциально возможного дохода (ПВД), который определяется субъектом РФ по каждому конкретному виду деятельности. В связи с этим налоговому органу нет необходимости в постоянном мониторинге информации о фактических доходах ИП. Если фискалам потребуются эти данные, они запросят у предпринимателя книгу учета доходов.

Напомним, что до 2021 года ПВД не мог превышать 1 млн рублей, но подлежал ежегодной индексации на коэффициент-дефлятор. С 01.01.2021 максимальный лимит по ПВД был отменен в связи с чем приостановлена и ежегодная индексация.

ИП на ПСН не нужно сдавать уведомление об исчисленных суммах налога.

Необходимость ведения учета полученных доходов

ИП на ПСН обязан вести учет фактически полученных доходов в соответствующем регистре — книге учета доходов (КУД). Ее форма утверждена Приказом Минфина от 22.10.2012 N 135н.

Если ИП вместе с ПСН применяет УСН, он должен вести раздельный учет: по ПСН — в КУД, по УСН — в КУДиР.

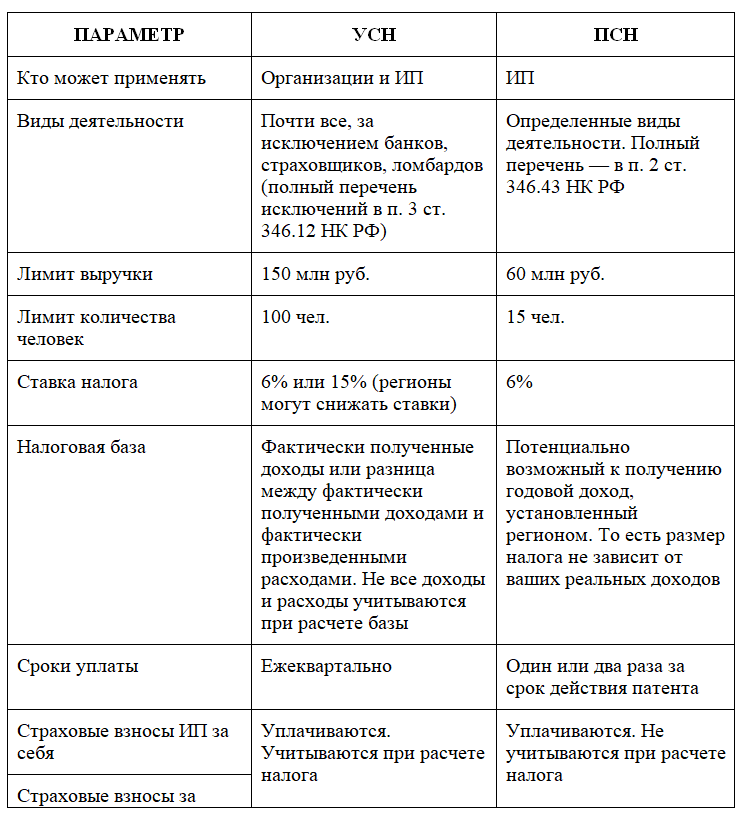

Лимит по доходам и количеству работников.

Максимальный лимит по доходам на ПСН равен 60 млн рублей, а по количеству сотрудников — 15 человек.

Предельный доход не корректируется на коэффициент-дефлятор, как это происходит в случае, например, с УСН. Кроме того, при совмещении УСН и ПСН лимит по доходам для этих режимов налогообложения общий — 60 млн рублей.

Ограниченный перечень видов деятельности

В отличие от упрощенной системы, патентный режим применяется только в отношении определенных видов деятельности. Патент берется отдельно на каждый из них.

Общий перечень видов деятельности приведен в п. 2 ст. 346.43 НК, а конкретный перечень — в законе субъекта или муниципального образования, на территории которого установлен ПСН.

В отношении некоторых видов деятельности ПСН применяться не может. Так, например, не получится перевести на патент:

- деятельность, осуществляемую в рамках договора простого товарищества и доверительного управления имуществом;

- общепит и розничную торговлю, если площадь торгового зала или зала обслуживания превышает 150 кв. м.;

- деятельность по производству подакцизных товаров, кроме тех, что поименованы в пп. 23 п. 1 ст. 181 НК РФ;

- оптовую торговлю и торговлю по договорам поставки;

- производство драгметаллов и ювелирных изделий, а также торговлю ими;

- перевозку пассажиров или грузов, если ИП имеет в собственности, распоряжении или владении более 20 транспортных средств;

- деятельность по торговле ценными бумаги и ПФИ, а также оказание кредитных и иных финансовых услуг.

Виды деятельности, для которых запрещен режим ПСН, перечислены в п. 6 ст. 346.43 НК РФ.

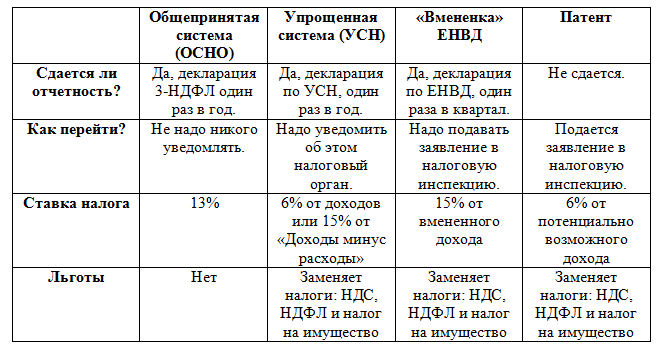

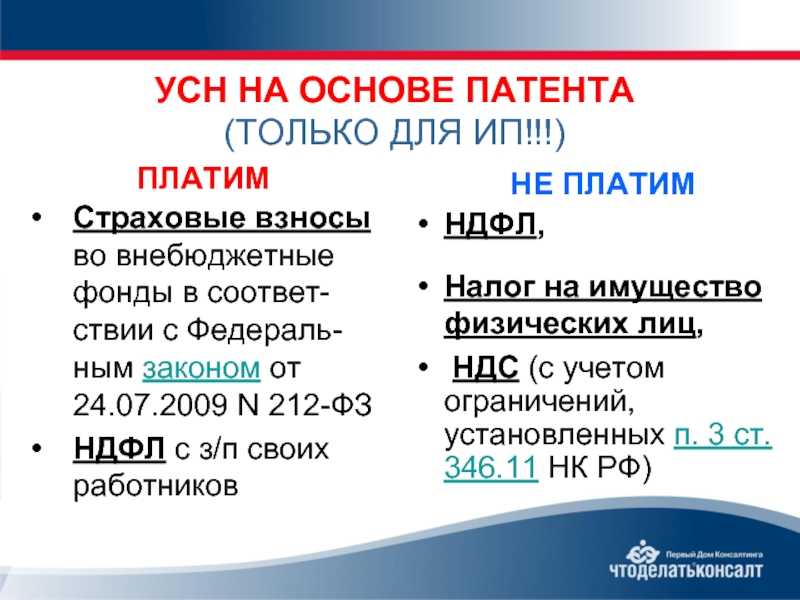

Отсутствие необходимости уплаты других налогов

На патентной системе не надо платить НДС, НДФЛ, налог на имущество. Но в отдельных случаях их требуется перечислить в бюджет.

НДС уплачивается, если ИП на ПСН:

- выставил счет-фактуру с выделенной суммой налога;

- является налоговым агентом по НДС;

- ввез товары на территорию России (п. 3 ст. 145 НК РФ).

Налог на имущество физлиц необходимо уплачивать:

В отношении имущества, которое не используется в предпринимательской деятельности.

К нему, в частности, относятся: жилые дома, квартиры и комнаты, гаражи и машино-места, единые недвижимые комплексы, объекты незавершенного строительства, а также иные здания, строения, помещения и сооружения (пп. 2 п. 10 ст. 346.43, п. 1 ст. 401 НК РФ).

В отношении имущества, которое используется в предпринимательской деятельности, при этом включено в спецперечень, утверждаемый региональными властями.

Налоговая база по таким объектам определяется как кадастровая стоимость. Налог на имущество по ним нужно платить независимо от того, используется ли оно в предпринимательской деятельности.

Ограниченный срок действия патента

Патент можно взять на срок от месяца до года. При этом необязательно, чтобы месяц начинался с 1 числа. Например, патент можно оформить с 15 октября по 31 декабря.

Когда патент выгоднее УСН

Стандартная налоговая ставка при ПСН и УСН «Доходы» одна и та же — 6%. Поэтому в общем случае патент будет выгоднее, чем УСН «Доходы», если фактический доход бизнесмена получится выше, чем потенциально возможный, который установлен для этого вида деятельности при ПСН.

Регионы имеют право снижать ставки по УСН «Доходы» вплоть до 1%, а для ПСН такого права нет.

Поэтому превышение фактического дохода над потенциально возможным должно быть существенным, чтобы компенсировать возможное снижение ставки по УСН «Доходы».

Пример

ИП Петров занимается пассажирскими перевозками в Республике Коми. Количество автомобилей — 10. Сумма страховых взносов в год — 300 тыс. руб. Потенциально возможный доход для ПСН на один автомобиль при пассажирских перевозках в Республике Коми — 200 тыс. руб. (закон Республики Коми от 29.11.2012 № 87-РЗ). Ставка УСН «Доходы» в 2024 году на территории Республики Коми — 3% (закон Республики Коми от 08.05.2020 № 12-РЗ).

Потенциально возможный доход для Петрова:

ПД = 200 х 10 = 2 000 тыс. руб.

Стоимость патента:

ПСН = 2 000 тыс. руб. х 6% = 120 тыс. руб.

С учетом льготной ставки 3% сумма дохода при УСН, которая соответствует налогу по ПСН в 120 тыс. руб., будет равна:

Д = 120 / 0,03 = 4 000 тыс. руб.

Сумма страховых взносов (300 тыс. руб.) превышает сумму налога и по УСН, и по ПСН, поэтому оба налога можно дополнительно уменьшить в два раза за счет максимального вычета по взносам.

Для того, чтобы патент получился выгоднее УСН «Доходы», фактический доход ИП Петрова должен превышать 4 000 тыс. руб. в год. При таком доходе «упрощённый» налог с учетом пониженной ставки будет равен стоимости патента:

УСН = 4 000 х 3% = 120 тыс. руб.

При дальнейшем увеличении выручки налог при УСН будет расти, а стоимость патента останется без изменений.

При УСН «Доходы минус расходы» налог нужно платить, исходя из прибыли, определяемой «по оплате». Здесь нужно сравнивать потенциально возможный доход при ПСН и прибыль при УСН.

Стандартная ставка по УСН «Доходы минус расходы» — 15%, т.е. в 2,5 раза выше, чем при патенте (6%). Поэтому в общем случае патент получится выгоднее УСН, если прибыль будет больше, чем потенциально возможный доход, разделённый на 2,5. Но здесь надо учитывать то, что в регионах ставка по УСН «Доходы минус расходы» может быть снижена.

Пример

ИП Яковлев занимается грузовыми перевозками в Московской области. Количество автомобилей — 5. Потенциально возможный годовой доход в Московской области для тех грузоперевозчиков, которые используют более 4 автомобилей – 1 974 144 руб. (закон Московской области от 06.11.2012 № 164/2012-ОЗ). Ставка УСН «Доходы минус расходы» в Московской области для грузовых перевозок — 10% (закон Московской области от 12.02.2009 № 9/2009-ОЗ).

Стоимость патента:

ПСН = 1 974 144 х 6% = 118 449 руб.

Чтобы патент был выгоднее, чем УСН «Доходы минус расходы», прибыль ИП Яковлева «по оплате» должна превышать:

ПР = 118 449 / 0,1 = 1 184 490 руб.

При дальнейшем росте прибыли увеличится и «упрощённый» налог, а стоимость патента будет неизменной.

Какие налоги нужно платить

На ПСН налогообложение подразумевает внесение назначенной суммы для покупки патента. Поскольку система предусматривает упрощенный режим налоговых выплат, патент заменяет предпринимателю необходимость оплачивать налог на имущество, НДФЛ и НДС.

Калькулятор стоимости основан на предполагаемом доходе бизнесмена с определенного вида деятельности, при этом налоговая ставка составляет 6%. Возможная сумма прибыли устанавливается местными властями и имеет особенности:

- максимальный лимит ограничен 1 млн рублей;

- существует коэффициент-дефлятор, на который умножают потенциальный доход (в 2024 году он равен 1,518);

- минимальная сумма дохода снята с 2015 года;

- местные власти могут поднимать стоимость потенциального дохода в 10 раз по своему усмотрению.

Рассчитывая цену патента, налоговая учитывает количество работников, площадь арендованной недвижимости, транспорт.

Вносить фиксированную сумму бизнесмену приходится до начала деятельности, т. е. авансом. С 2015 года действуют щадящие условия оплаты патента. Если документ выдан на срок до полугода, внести полную стоимость необходимо до окончания его действия.

Если патент выдается на год, обязательный платеж в размере трети суммы предполагается в течение 90 суток со дня выдачи, остальное — до окончания срока документа.

До 2017 года в случае неуплаты предприниматель лишался патента. Но в 2017 году вышли изменения статьи 346.45 НК РФ, в которых за просрочку назначались только штраф и пеня. Теперь бизнесмен в случае неуплаты не лишается патента, а имеет право его продлить после внесения назначенного штрафа.

Особенности режима

Такой вариант налогообложения назвали промежуточным. Он подойдет для тех, кто находится в сегменте малого или среднего бизнеса. Перейти на новую ступень и стать крупным игроком на рынке будет существенно проще.

Организации, работающие с использованием специального режима налогообложения, должны быть уверенными в завтрашнем дне. На данный момент возможность перехода на общую систему налогообложения омрачается резкой сменой условий работы и потерей имеющихся льгот малого и среднего предпринимательства. В этом случае риски стать банкротом слишком велики.

Из-за опасений потери собственной компании работодатели находят массу обходных путей, например, искусственно снижают свои показатели, дробят доли бизнеса. Исключить такие ситуации решили на правительственном уровне.

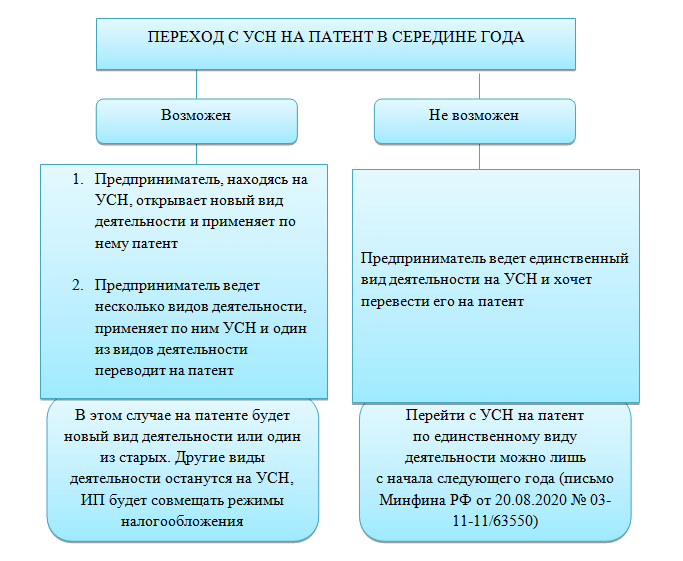

Варианты совмещения ПСН и УСН

Патентную систему можно применять одновременно с другими налоговыми режимами, в том числе — совместно с УСН.

Возможны следующие варианты совмещения УСН и патента:

1. Разные налоговые режимы используются для разных видов деятельности. Например, ИП занимается оптовой торговлей на УСН и торгует в розницу на патенте.

2. Разные режимы используются для одного вида деятельности, но в разных регионах. Например, у ИП есть два кафе, одно на патенте, а другое, в соседней области — на УСН. Такое совмещение может понадобиться в следующих случаях:

- один из объектов не подходит для патента из-за площади;

- использование «упрощёнки» выгоднее с учетом ставок в данном регионе и финансовых показателей самого объекта: выручки, затрат, страховых взносов и т.п.

3. УСН и патент применяются для одного вида деятельности на одной территории. Ситуация похожа на предыдущую, но оба объекта находятся в одном регионе.

Первый и второй варианты совмещения не вызывают вопросов у налоговиков. А вот возможность применения УСН и ПСН для одного вида деятельности в одном регионе — неоднозначный вопрос. По этому поводу есть два разъяснения с противоположными выводами: письмо ФНС РФ от 28.03.2013 № ЕД-3-3/1116 и письмо Минфина от 05.04.2013 № 03-11-10/11254.

Решение о выдаче патента принимает местная налоговая инспекция. Если ИП собирается использовать УСН и ПСН в одном регионе по одному направлению работы, то лучше заранее направить запрос в свою ИФНС, чтобы уточнить её позицию.

При любом из вариантов совмещения УСН и ПСН предприниматель обязан:

- Вести раздельный учет доходов, расходов и физических показателей, относящихся к разным режимам.

- Одновременно соблюдать ограничения, предусмотренные для обоих режимов.

Нельзя однозначно ответить на вопрос — что лучше использовать для ИП в 2024 году: патент или УСН.

Выбор здесь зависит от многих факторов: соотношения выручки и затрат, суммы страховых взносов, потенциального дохода и налоговых ставок, установленных для данного вида деятельности в регионе.

Поэтому в каждом случае нужно делать расчёт для конкретного бизнеса и принимать решение по результатам анализа.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Как начать работать в «льготном» регионе?

Допустим вы определились и нашли идеальный регион с самыми «вкусными» условиями. Дальше ваши действия будут зависеть от того, какой режим вы выбрали.

Вставать в другом регион на учет ИП не должен, он сдает декларацию по упрощенке и платить единый налог по месту своей регистрации. Исключение — если ИП в другом регионе приобрел нежилое помещение и допустим намерен сдавать его в аренду, тогда он должен встать на учет по месту нахождения этого имущества.

Есть и еще ряд нюансов, которые надо учесть:

Но есть значительные плюсы при такой «миграции»:

Патент получают в каждом регионе отдельно. При этом прописка ИП не играет роли. Он может быть зарегистрирован одном регионе, а патент получить в другом. Но при этом ему нужно встать на учет в инспекции ФНС в том регионе, где он планирует получить патент.

Т.е. в новом регионе надо выбрать инспекцию (подать заявление можно в любой территориальный орган), подать заявление о регистрации по месту осуществления деятельности и заявление на получение патента.

Причем иногда вам потребуется несколько патентов даже в пределах одного субъекта. Это в случае, если в регионе установлена дифференциация по районам.

Заполнить заявление не так легко. Прежде всего нужно найти идентификационный код установленного законом субъекта вида предпринимательской деятельности, искать его надо также в местном законодательстве. Правильно указать наименование деятельности.

Например, в Республике Карелия для ИП, которые занимаются услугами в области электромонтажа, можно выбрать:

код 131001 «Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ»

код 991003 «Производство электромонтажных работ»

Подать заявление можно через личный кабинет на сайте ФНС, лично в инспекции, через оператора ЭДО (того, через которого отправляете отчеты). Чёрная бухгалтерия в рамках обслуживания подготовит необходимые заявления, подберет и верно заполнит коды, адреса и другие реквизиты.

С патентом, полученным в «старом» регионе, ИП может поступить по разному:

Как оплачивать патент?

Как мы уже говорили, один из значительных недостатков патентной системы налогообложения заключается в том, что оплата производится не по итогам налогового периода, а при получении патента – как бы авансом. Это обстоятельство в 2014 году признали не совсем удобным для предпринимателей, и с 2015 года ввели новые принципы оплаты патента.

Если патент выдан на срок от одного до шести месяцев, его нужно оплатить не позднее окончания его срока действия. Если же документ выдан на более длительный срок (соответственно, от шести до двенадцати месяцев) – треть его стоимости нужно внести в первые 90 дней, а остальную сумму не позднее срока окончания действия патента.

Что характерно, доплатить стоимость патента придётся даже в том случае, если предприниматель прекращает деятельность раньше даты окончания патента. Погасить долг нужно не более, чем за 20 дней с момента прекращения деятельности ИП.

Налоги и страховые взносы на ПСН

Если приобретён патент, то не нужно платить такие налоги:

- налог на доходы физических лиц — с дохода, полученного при ведении деятельности, на которую приобретён патент;

- налог на имущество физических лиц — с имущества, которое используется в разрешённой патентом деятельности;

- НДС по внутренним операциям — при реализации товаров, работ или услуг на территории РФ.

Все ИП, у которых есть сотрудники, должны удерживать НДФЛ с доходов, которые им выплачивают.

Налоговая база для НДФЛ за сотрудников — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет. Ставки НДФЛ при выплате трудовых доходов:

- 13% — если доход выплачивается налоговым резидентам РФ (если совокупный доход резидента с начала года превысит 5 миллионов рублей, сумма превышения облагается по ставке 15%);

- 30% — если доход выплачивается налоговым нерезидентам РФ.

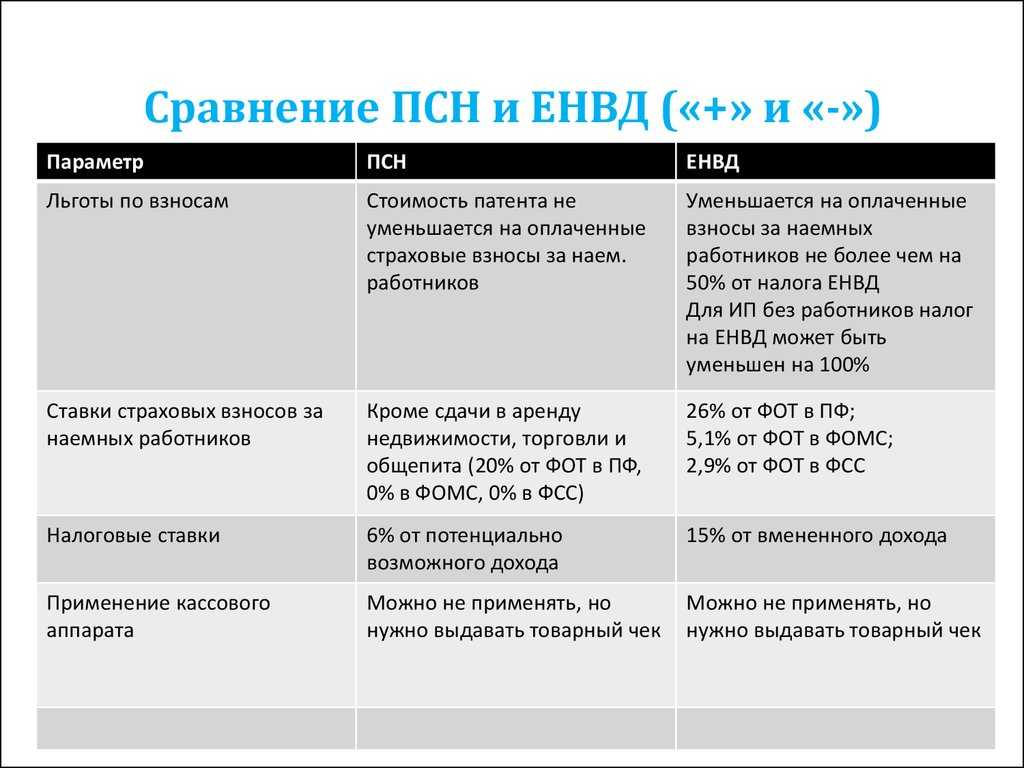

Также ИП на ПСН должны перечислять страховые взносы — за себя и за своих сотрудников.

Страховые взносы за себя. Бывают фиксированные и дополнительные. В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения. Например, если доход ИП составил 1,9 миллиона рублей за год, он должен будет заплатить 1% с 1,6 миллиона рублей.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы устанавливаются статьёй 425 НК РФ и статьёй 21 №125-ФЗ.

С 2023 года все налогоплательщики уплачивают налоги и взносы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их перечисляют в Единый государственный внебюджетный Социальный фонд России (СФР).

Срок списания налогов и страховых взносов за сотрудников с ЕНС — 28-е число месяца. Перед этим нужно подать в налоговую уведомление об исчисленных суммах налоговых платежей — не позднее 25-го числа в месяц уплаты. Форму уведомления можно посмотреть в приказе ФНС.