Варианты налогообложения на “упрощенке”

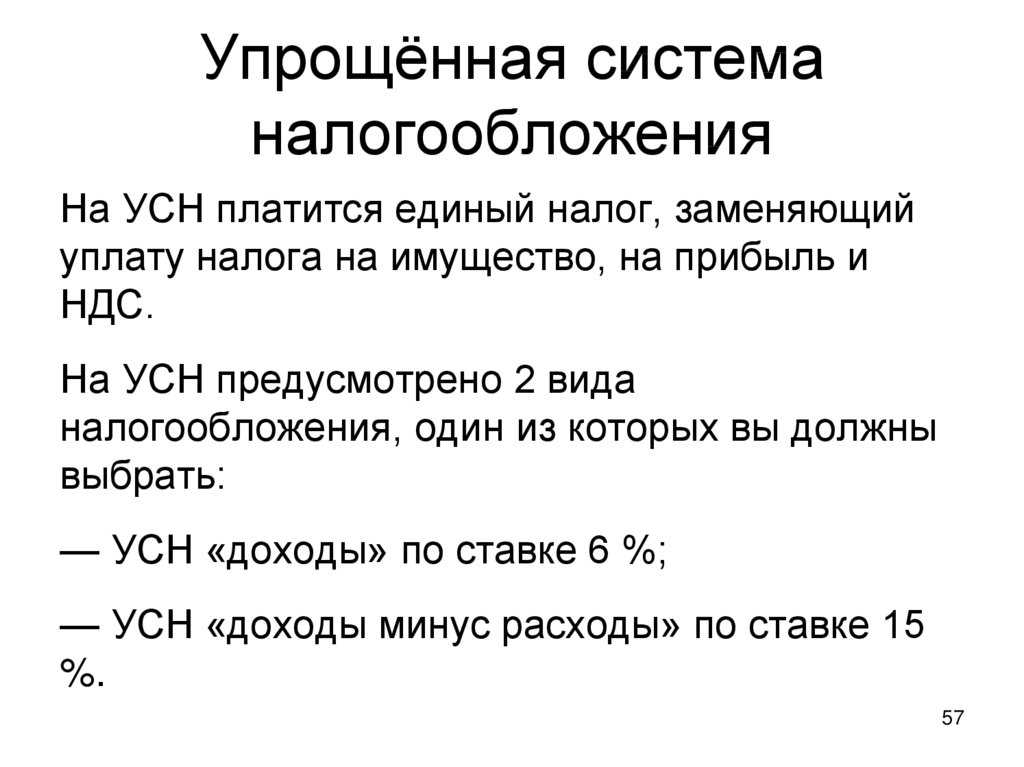

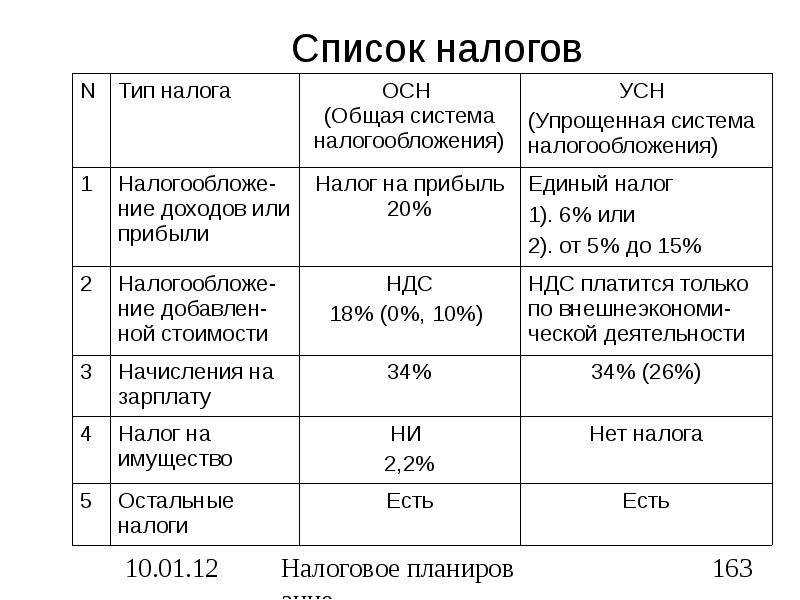

Предприятие освобождается от налога на прибыль, НДС и налога на имущество, за исключением ряда случаев, указанных в статье 346.11 НК РФ. Например, налог на имущество ООО при УСН в 2022 году уплачивается в случаях, когда имущество оценивается по кадастровой стоимости.

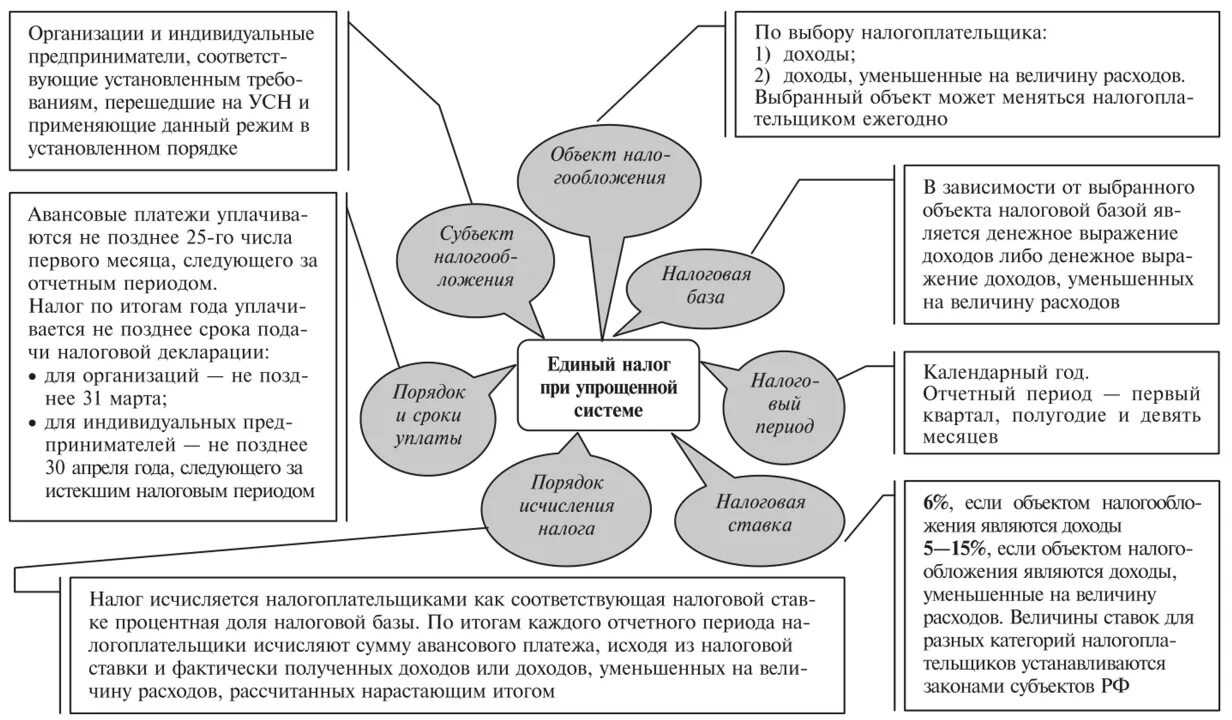

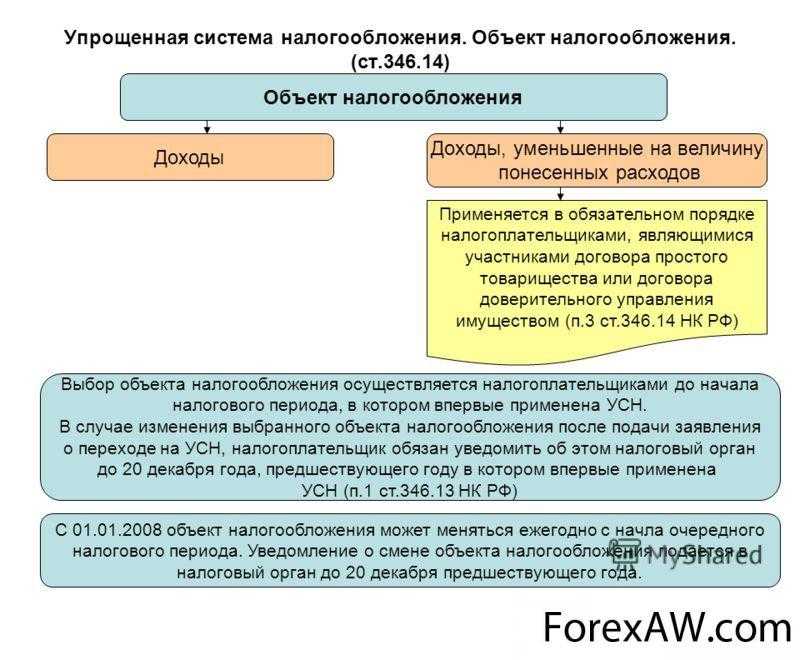

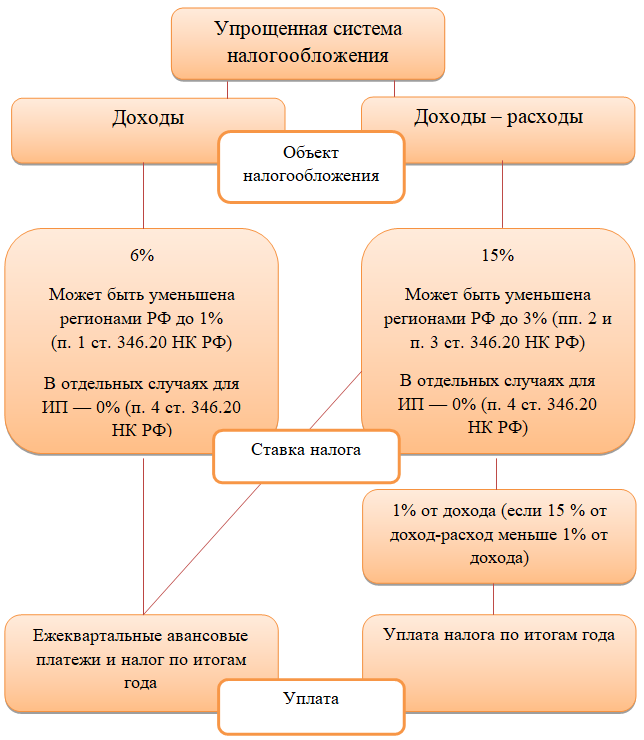

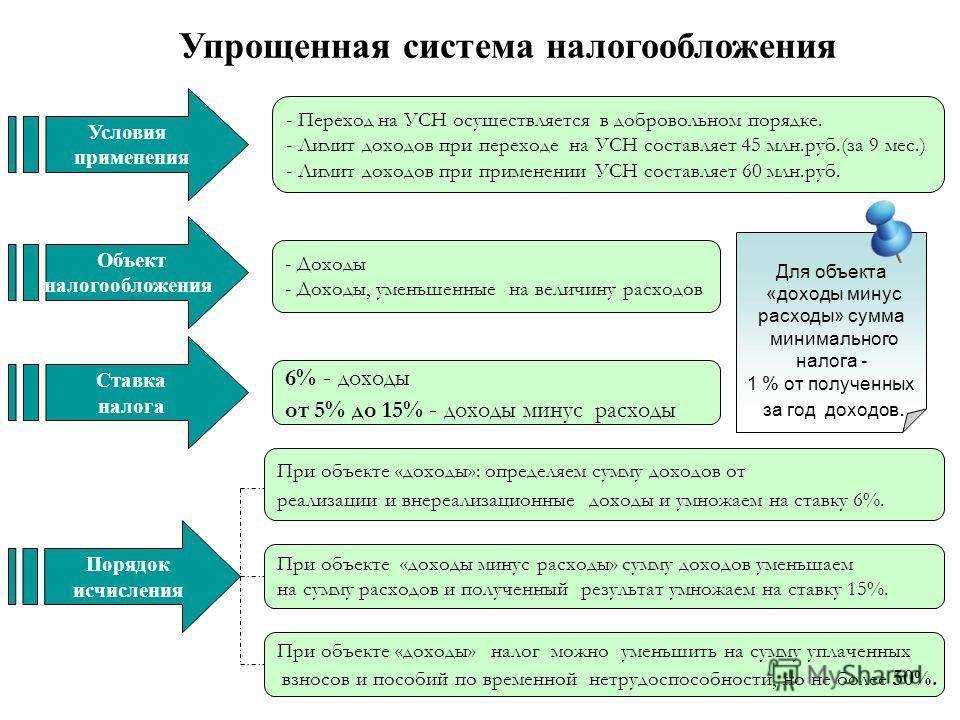

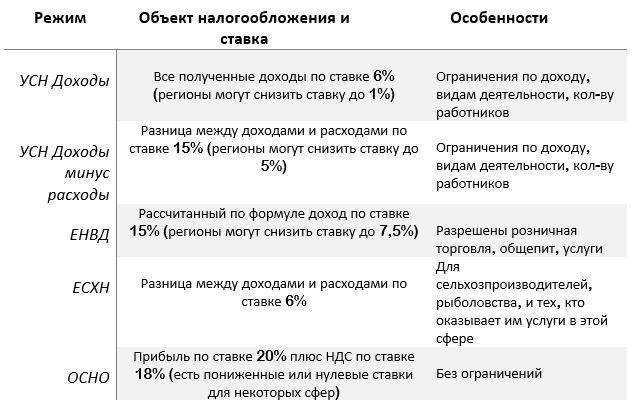

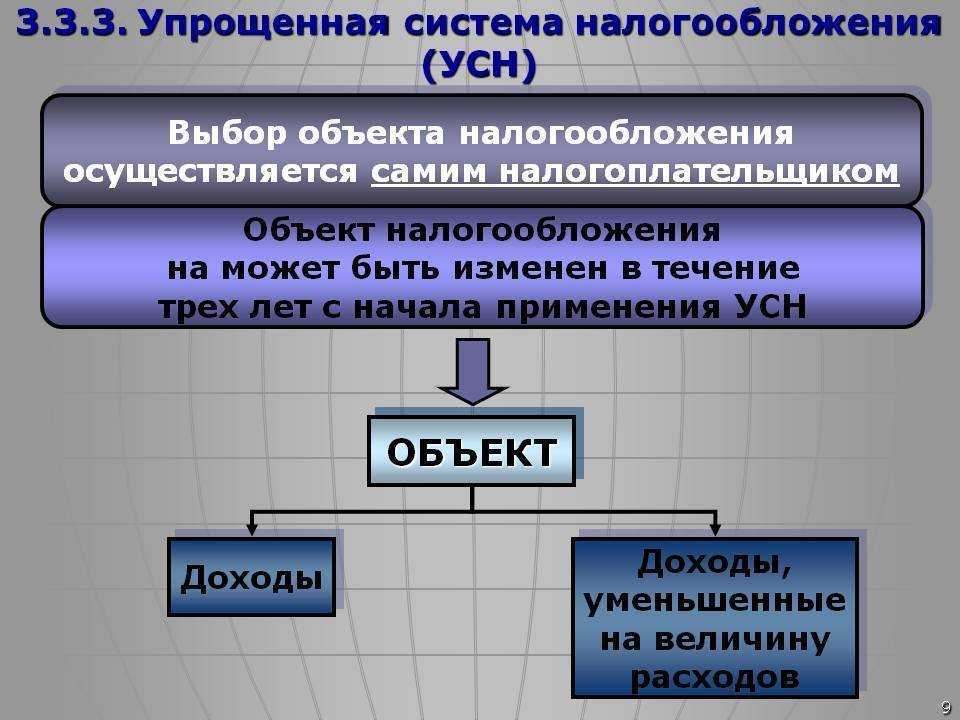

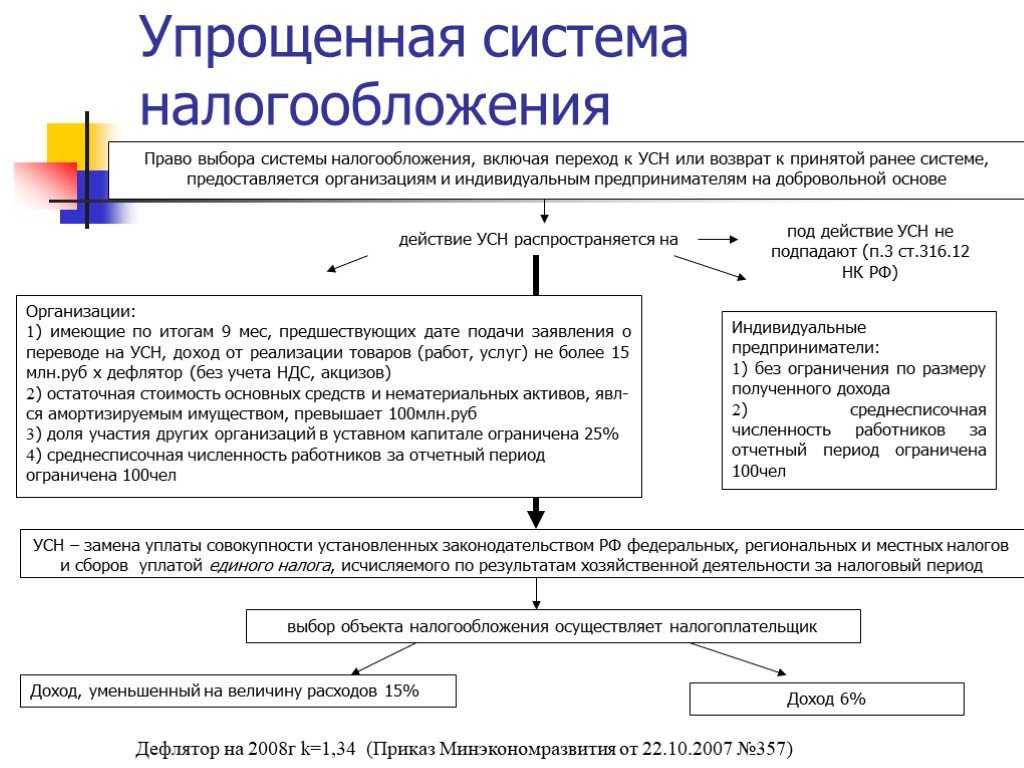

Вместо вышеперечисленных, в государственную казну перечисляется один налог, который может начисляться на один из двух объектов налогообложения, выбранных юрлицом. Объектом могут быть либо доходы, либо доходы минус расходы. В первом случае ставка составляет 6%, во втором – 15%.

Чтобы произвести расчет 6 процентов для ООО при УСН, необходимо:

- Рассчитать налоговую базу.

- Вычислить размер авансового платежа.

- Подсчитать окончательную сумму налога, которая должна быть уплачена в бюджет.

За местными властями остается право снизить ставку по налогу. Она может варьироваться от 1 до 6% при выборе объекта «доходы», либо от 5 до 15% – при выборе объекта «доходы минус расходы».

В настоящий момент собственников бизнеса очень интересует, какие налоги платит ООО на УСН без работников и с работниками в 2022 году. Те, кто имеет сотрудников в штате, будут платить НДФЛ (13%), взносы в ИФНС и ФСС на страхование от несчастных случаев.

УСН «Доходы»

Если объектом выбраны доходы, ставка 6% начисляется на фактически полученные предприятием доходы. Расходы при этом никак не учитываются, а в книге доходов и расходов они отражаются по желанию налогоплательщика. Но, если ООО на УСН “Доходы”, можно ли уменьшить налог на страховые взносы? Ведь упрощенка – это специальный режим, направленный на снижение налоговой нагрузки для малых предприятий.

Налог, исчисляемый при такой системе, можно уменьшить на суммы фактически внесенных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%. Текущие расходы при этом в расчет не берутся.

Таким образом, уменьшение налога на взносы с работниками ООО на УСН “Доходы” происходит за счет перечисленных страховых выплат.

УСН «Доходы минус расходы»

При выборе варианта “Доходы минус расходы” налог исчисляется от разницы между полученными доходами и уплаченными расходами. Кроме того, расходы должны быть экономически обоснованными и документально подтвержденными.

Логично возникает вопрос, изменился ли КБК по УСН “Доходы минус расходы” в 2022 году для ООО

При работе по спецрежиму налогообложения важно знать актуальный КБК для упрощенного налога. Это код бюджетной классификации, который указывается в платежном документе

Для каждого налога присваивается свой КБК. Порядок определения КБК с 2019 года регулируется новым положением Минфина – Приказом № 132 от 8 июня 2019 года. Однако, не смотря на эти изменения, КБК остались прежними. Данную информацию следует учесть, решая, как вести учет в 2019 году, если ООО на УСН “Доходы минус расходы”.

Как сменить налоговый режим

Чтобы сменить налоговый режим, нужно выполнить следующие шаги:

-

Проверьте организацию на соответствие критериям выбранного режима: по величине штата, годовому доходу, виду деятельности.

-

Заполните и подайте в ИФНС заявление о переходе на другую систему налогообложения.

-

Соберите пакет документов для подтверждения своего права на применение налогового режима: например, декларацию о доходах, сведения о среднесписочной численности работников, справку об остаточной стоимости основных средств.

-

Получите ответ налоговой, проверить изменения.

-

Сдайте отчётность и уплатите налоги по предыдущему налоговому периоду. Помните, что при переходе меняются и сроки сдачи деклараций, уплаты налогов, порядок признания доходов и расходов.

Процедура перехода с ОСНО на УСН

Для перехода с общей системы налогообложения) на упрощённую систему налогообложения необходимо выполнить следующие шаги:

-

Проверить соответствие установленным критериям спецрежима.

-

Просчитать, какой налоговый режим выгоднее для вас: ОСНО или УСН.

-

Подать в налоговую заявление о переходе.

-

Решить вопросы переходного периода: утвердить новую учётную политику, перенастроить бухгалтерскую программу.

-

Подать уведомление о переходе на УСН можно одним из следующих способов:

-

лично в отделении ФНС;

-

по почте России;

-

через личный кабинет на сайте ФНС (для ИП);

-

через бухгалтерскую программу, с помощью которой сдаётся отчётность в налоговую.

Как ООО перейти обратно с УСН на ОСНО

Переход с упрощенной системы налогообложения на общую систему налогообложения может быть осуществлен добровольно или автоматически. В случае добровольного перехода необходимо подать уведомление об отказе от УСН до 15 января текущего года. Если переход осуществляется автоматически, то это происходит в течение 15 дней после окончания квартала, в котором были нарушены условия применения УСН.

В заключении отметим, что выбор системы налогообложения зависит от многих факторов, таких как вид деятельности, размер предприятия, наличие работников и обороты

Важно правильно выбрать систему налогообложения, чтобы минимизировать налоговые платежи и упростить учет. Помните, что новые знания – в других бухгалтерских статьях на нашем сайте.

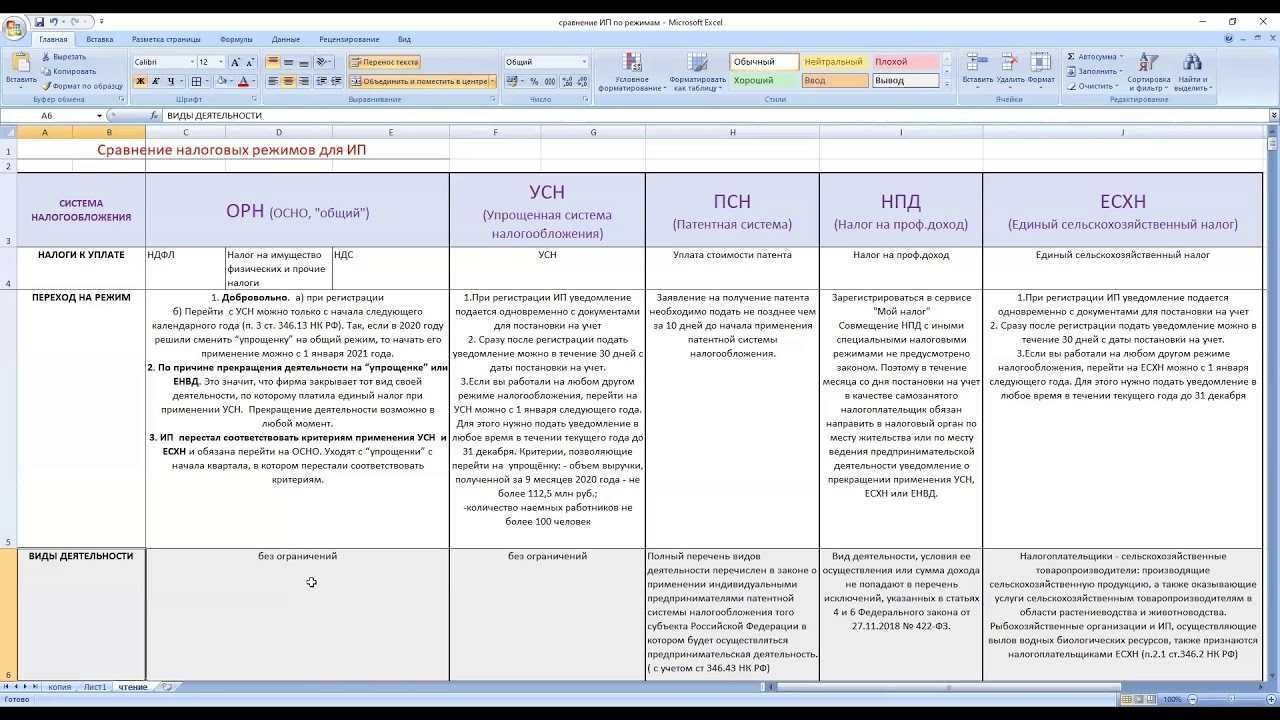

Разница ОСНО и УСН для ИП и ООО

Нельзя однозначно ответить на вопрос, какая система налогообложения выгоднее – ОСНО или УСН для ИП или ООО. Выбор зависит от масштабов и структуры бизнеса, величины расходов налогоплательщика, порядка получения доходов, региона, в котором зарегистрирован налогоплательщик, и множества других факторов.

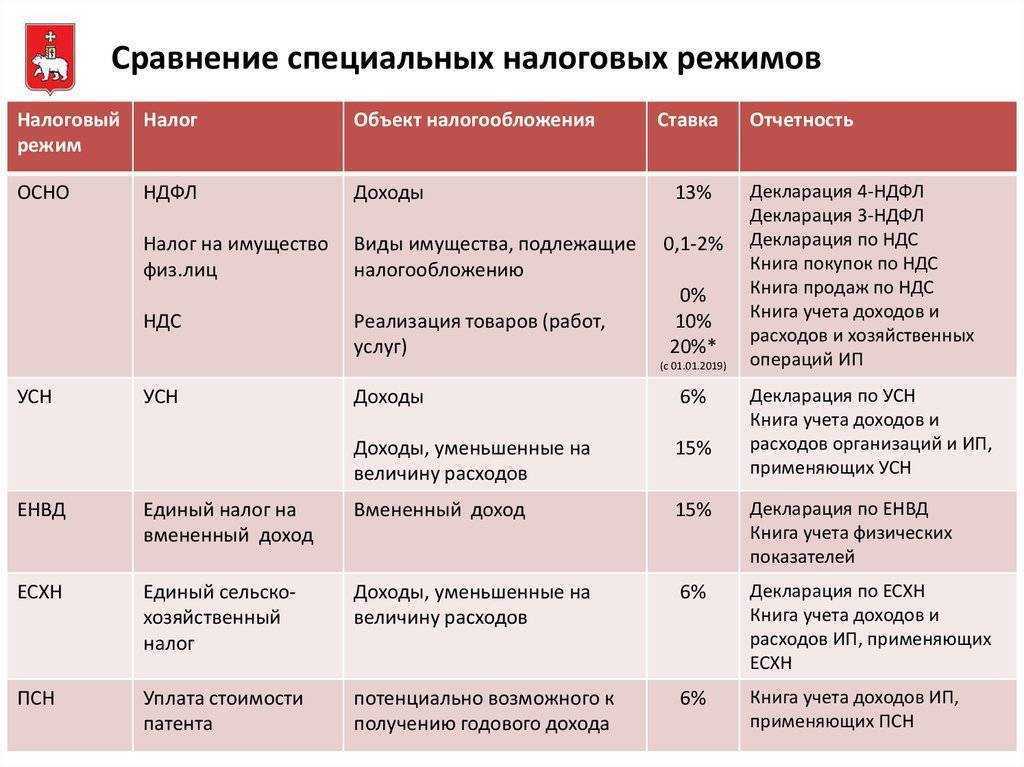

Условия для ИП и ООО на ОСНО

В принципе ОСНО подходит любым ИП или ООО. Условия для использования ОСНО:

-

любой бизнес на ОСНО платит налог на добавленную стоимость (НДС) в размере 0, 10 или 20% в зависимости от вида товара, а также налог на имущество (недвижимость, земельные участки, транспортные средства);

-

помимо этого, ИП платят налог на доходы физических лиц (НДФЛ) 13%, а юрлица — налог на прибыль 20%;

-

ИП на ОСНО могут рассчитывать на имущественные и социальные вычеты;

-

нужно вести налоговую и бухгалтерскую отчётность и подавать две декларации: по НДС и 3-НДФЛ;

-

необходимо вести отчётность за сотрудников.

Напомним, ОСНО автоматически присваивается любому ИП или ООО при регистрации.

Условия для ИП и ООО на УСН

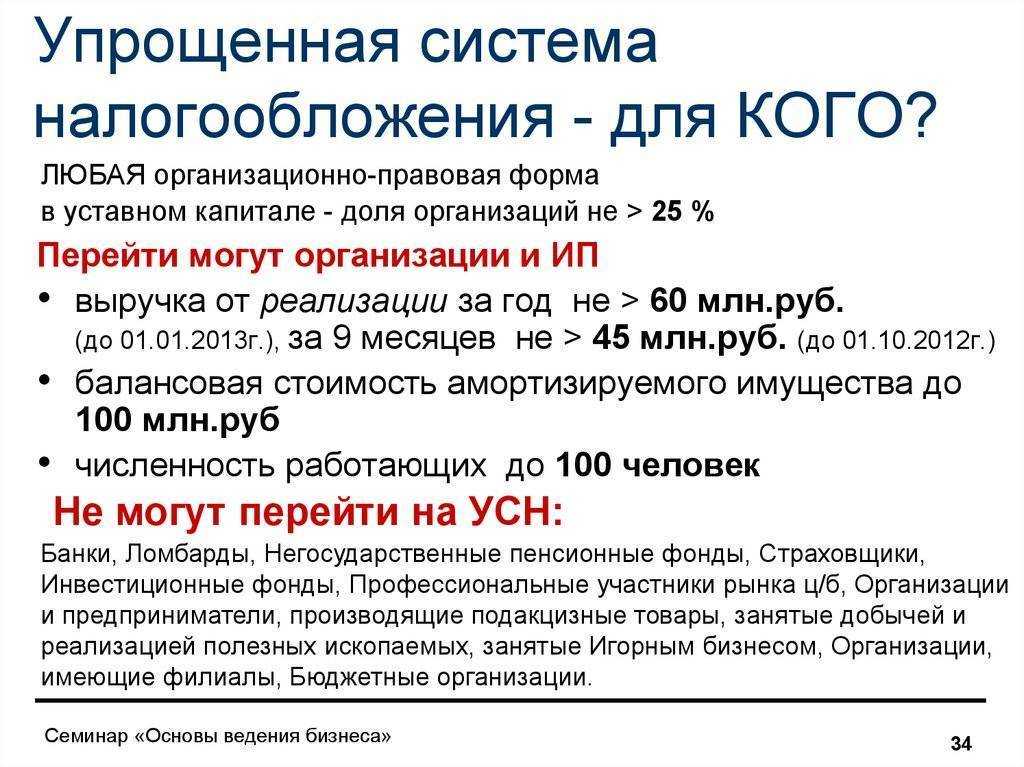

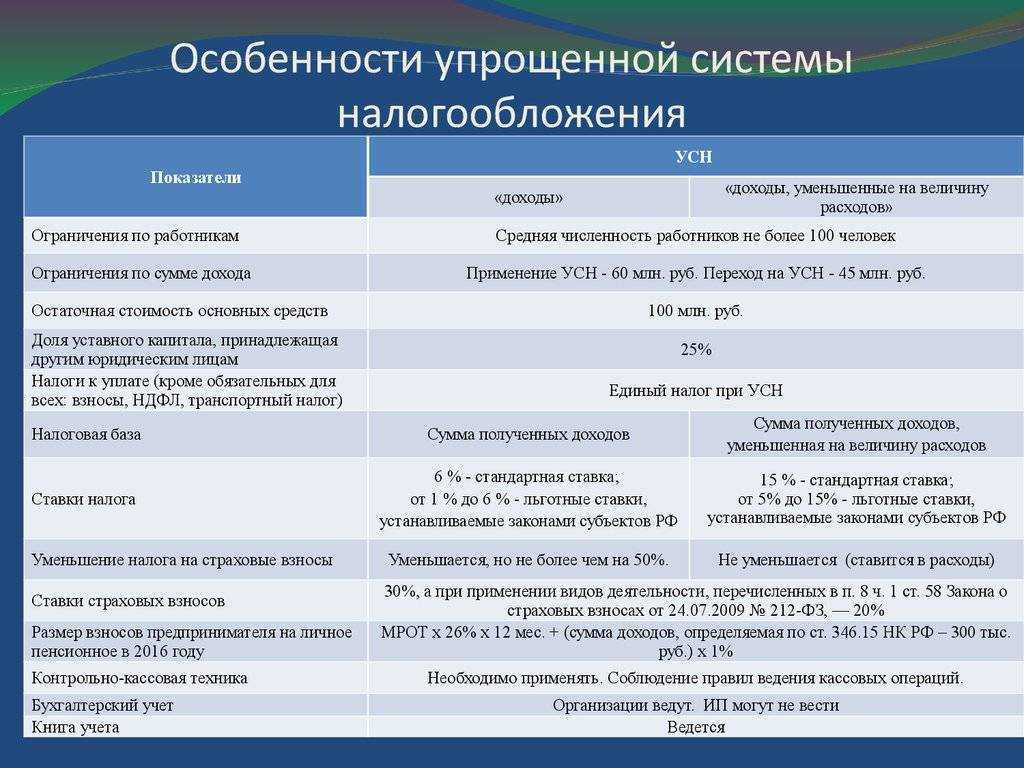

Для применения УСН могут быть соблюдены следующие ограничения:

-

число работников – не более 100 человек;

-

годовой доход – не более 150 миллионов рублей, умноженных на коэффициент-дефлятор, который меняется каждый год;

-

компания не производит подакцизные товары и не добывает полезные ископаемые.

Для ООО также необходимо соответствовать следующим условиям:

-

доля участия юрлиц в уставном капитале — менее 25 %;

-

отсутствие филиалов.

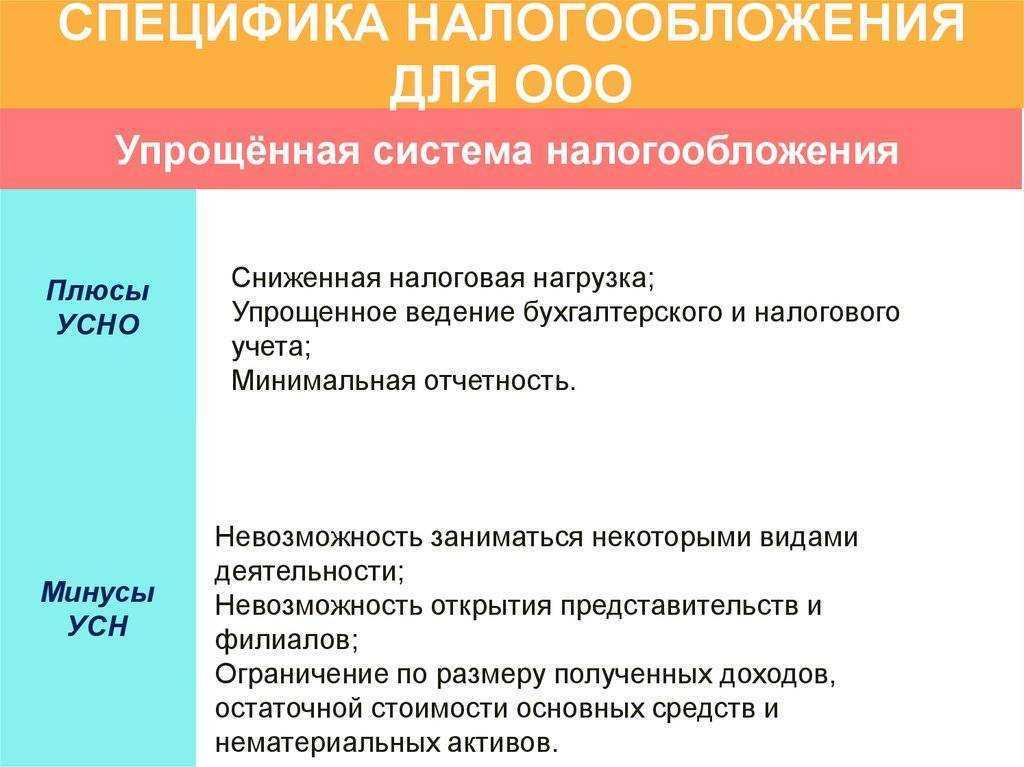

Плюсы упрощенной системы налогообложения

Упрощённая система налогообложения или УСН привлекает, в первую очередь, низкой налоговой нагрузкой. Вместо нескольких налогов упрощенцы, в общем случае, платят один налог, который называется единый. Кроме того, рассчитанный налог может быть уменьшен на сумму страховых взносов, уплаченных за работников. Это особенно выгодно на варианте УСН Доходы, где налог уменьшается до 50%.

ООО на упрощенке сдает всего одну годовую декларацию. Бухучет таких организаций тоже ведется в упрощенном порядке, поэтому снижает затраты на ведение бухгалтерии. Подробнее о ведении отчетности ООО на УСН читайте в этой статье.

Еще один плюс УСН – это пониженные тарифы страховых взносов за работников по многим видам деятельности, например:

- производство пищевых продуктов, одежды, мебели, транспорта;

- строительство зданий;

- деятельность в области здравоохранения и образования;

- другие социально значимые виды деятельности, указанные в статье 427 НК РФ.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте здесь.

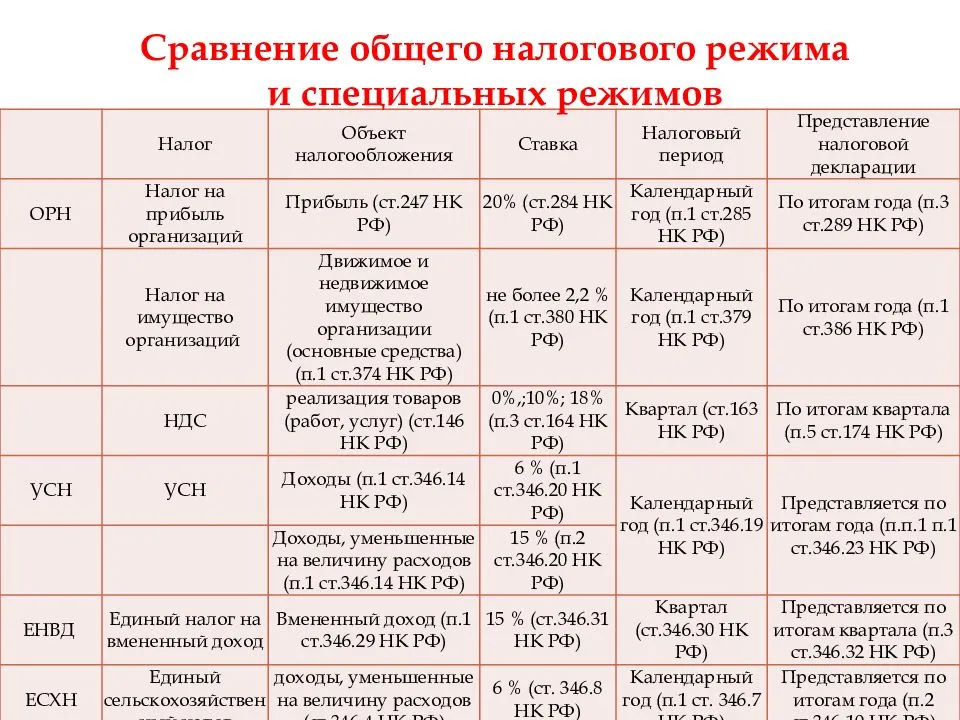

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2020–2021 годы составляет 20%.

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

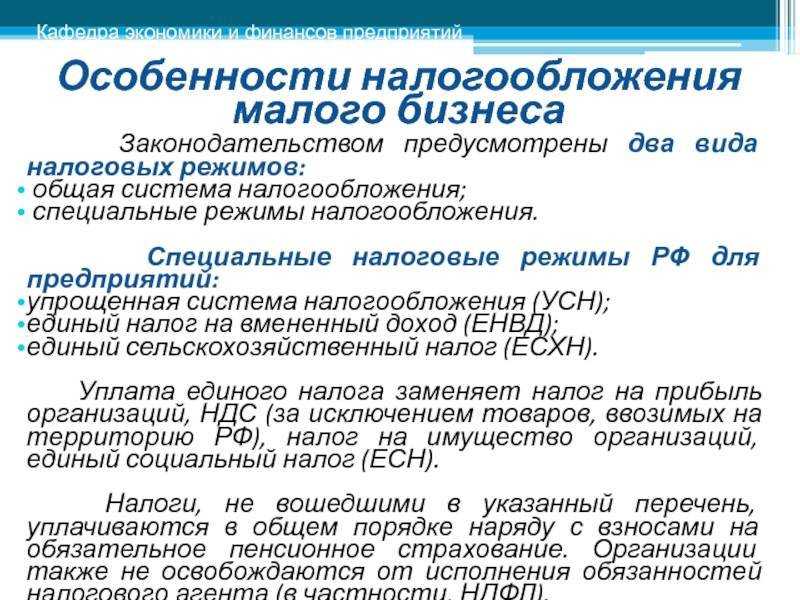

Суть УСН и ее преимущества

УСН, или «упрощенка» – это специальный налоговый режим для некрупных предприятий, предназначенный для снижения налоговых платежей на малый бизнес с целью его развития в стране.

Чтобы ответить на вопрос, что такое упрощенная система налогообложения для ООО, следует понять ее суть. При УСН юридическое лицо освобождается от уплаты налогов:

- на прибыль,

- на имущество,

- НДС.

Индивидуальные предприниматели дополнительно не уплачивают НДФЛ в качестве отчислений “на себя”. Вместо этого компания вносит госказну один налог.

Можно отметить следующие виды УСН для ООО:

- УСН «Доходы»,

- УСН «Доходы минус расходы».

Юридическое лицо самостоятельно выбирает, какую форму расчета использовать. В первом случае уплачивается 6% от доходов, во втором – 15% от разницы между доходами и затратами. Конечно, присутствуют и ограничения на освобождение от указанных выше налогов (ст. 364.11 Налогового кодекса РФ)

Чтобы понять, чем отличается “упрощенка” от общей системы налогообложения для ООО, следует выяснить ее плюсы. Итак, преимущества УСН следующие:

- Возможность ведения бухгалтерского и налогового учета в упрощенной форме, сдача сокращенной отчетности.

- Оптимизация налогового бремени, которая заключается в замене трех налогов одним.

- Владелец бизнеса может выбрать ставку, по которой будет рассчитан налог.

- Обязанность сдавать налоговые декларации один раз в год, так как именно этот период является налоговым при таком режиме. Это значительно экономит время бизнесменов, которое можно истратить на развитие предприятия.

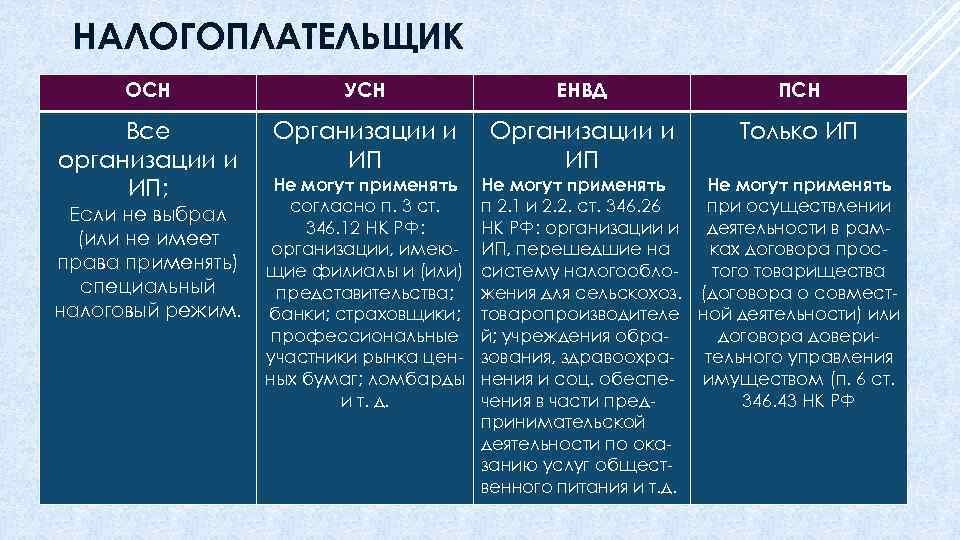

Кто может применять

Использовать “упрощенку” могут любые организации (юридические лица) и индивидуальные предприниматели (физические лица), которые не подпадают под нижеуказанные ограничения. На УСН вести свою деятельность не могут:

- банки, ломбарды, МФО, страховые компании, НПФ;

- предприятия, у которых имеются филиалы;

- бюджетные и казенные организации;

- иностранные компании;

- организации, проводящие азартные игры;

- компании с годовым доходом от 150 миллионов рублей и выше;

- фирмы с трудовым коллективом более сотни человек;

- предприятия, в которых 25% уставного капитала принадлежит другой компании и др.

Утрата на право применение УСН

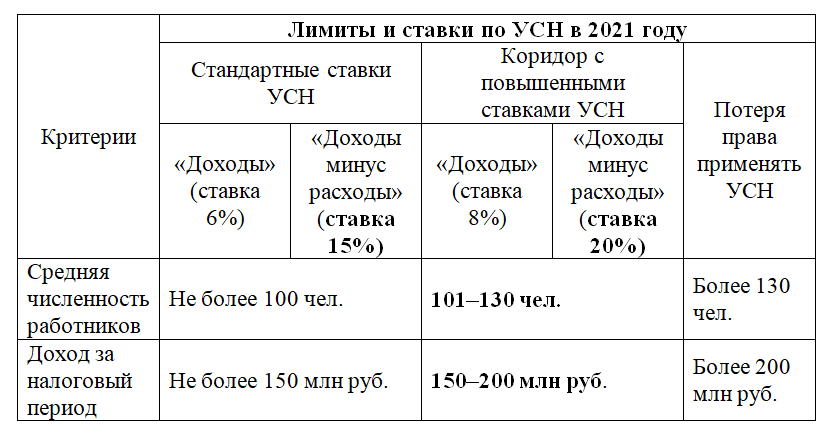

Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 200 млн рублей (в 2024 году — 265,8 млн рублей) или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила второй лимит, который считается на основе базы 200 млн рублей.

- Средняя численность сотрудников составила больше 130 человек.

- Стоимость основных средств превысила 150 млн рублей.

Начиная с того квартала, в котором ИП и ООО перестали отвечать указанным условиям, они переводятся на ОСН.

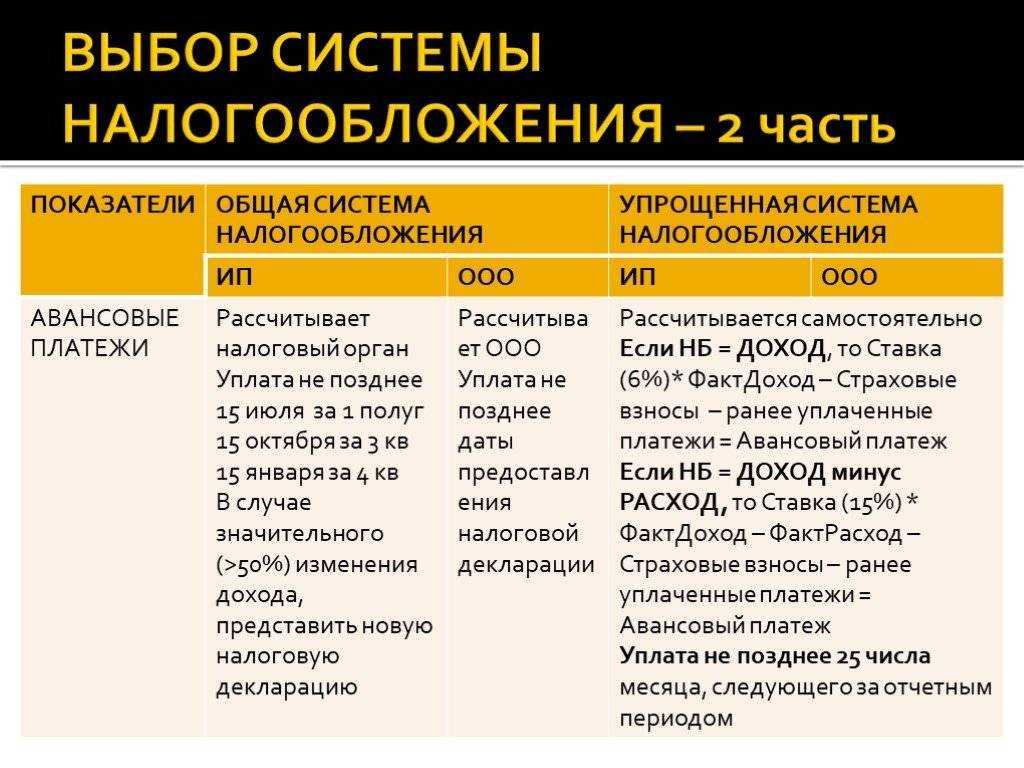

Сроки уплаты налога УСН в 2024 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Важно: с 2023 года изменится порядок уплаты всех налогов, в том числе при УСН. Вводится единый налоговый счет, через который необходимо перечислять налоги и взносы

Платить авансовые платежи нужно до 28 числа месяца, следующего за отчетным. Перечислить налог по итогам года необходимо в такие сроки: для организаций — до 28 марта, для ИП — до 28 апреля следующего года.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2024 г. с учетом переноса из-за выходных дней:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| Календарный год 2023 | Для ИП – 5 мая 2024 года |

| Для организаций – 28 марта 2024 года | |

| 1 квартал | до 5 мая 2024 года |

| Полугодие | до 29 июля 2024 года |

| 9 месяцев | до 28 октября 2024 года |

| Календарный год 2024 | Для ИП – 28 апреля 2025 года |

| Для организаций – 28 марта 2025 года |

Юридическая сторона вопроса

В основе контроля УСНО лежат:

Статья 346.12, 346.13, 346.14, 346.20, 346.21 Налогового кодекса РФ “Налогоплательщики”.

Статья 7 Федерального закона от 02.04.2014 № 52-ФЗ.

Статья 378.2 НК РФ (п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)».

Форма декларации утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99 «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552).

Порядок перехода

Переход подразумевает два алгоритма:

- Одновременно с регистрацией ИП или организации. Причем, уведомление можно подать как вместе с пакетом документов на регистрацию, так и спустя 30 дней.

- Вместо иных режимов налогообложения, но лишь со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря.

В случае перехода на упрощенную систему налогообложения с ЕНВД, это можно сделать с начала того месяца, в котором была прекращена уплата единого налога на вмененный доход. Налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности об уплате ЕНВД.

УСН или ОСНО

Выбор системы налогообложения – важный шаг. И если этот выбор стоит между УСН и ОСНО, возникает резонный вопрос: какой режим подойдет вашему бизнесу больше?

Чтобы ответить на него, рассмотрим основные отличия этих двух систем.

Налогоплательщики

УСН доступен для применения не для всех. В отличие от ОСНО, у данного режима есть определенные условия. К примеру, если у предприятия/предпринимателя средняя численность работников превышает 100 человек или у организации остаточная стоимость амортизируемых основных средств превышает 100 млн. рублей, то они не могут применять УСН (п. 3 ст. 346.12 НК РФ).

Помимо этого, для перехода на УСН необходимо своевременно подать соответствующее уведомление (форму № 26.2-1, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@). Для применения ОСНО этого не требуется.

Налоги и отчетность

Поскольку предприятия/ИП на УСН уплачивают только единый налог и освобождены от уплаты НДС, налога на имущество и налога на прибыль (для ИП – НДФЛ), то и состав отчетности упрощенцев сокращен в значительной мере.

Кроме того, существуют различия и в порядке определения объекта налогообложения на УСН и ОСНО.

На ОСНО обычно это прибыль, и единственный способ определения налоговой базы предусмотрен главой 25 НК РФ.

На УСН налогом могут облагаться как доходы, так и разница между доходами и подтвержденными расходами. Согласно ст. 346.17 НК РФ, на упрощенке может использоваться только «кассовый» метод признания доходов.

Отметим, что по налогу на прибыль возможность применения «кассового» метода есть не у всех (ст. 273 НК РФ).

Кроме того, перечень расходов для упрощенцев с объектом налогообложения «доходы минус расходы» существенно ограничен по сравнению с плательщиками налога на прибыль.

Ставки налога на УСН и ОСНО также разные. Напомним, что для предпринимателей и предприятий на УСН ставка зависит от режима (6% и 15%), и может быть понижена в некоторых регионах. В то время как у тех, кто применяет ОСНО, стандартные ставки НДС, налога на имущество и налога на прибыль (НДФЛ для ИП). Чтобы понять, какая система налогообложения подходит вам больше, необходимо проанализировать отличия УСН от ОСНО с учетом специфики и условий деятельности, фактических или запланированных показателей финансово-хозяйственной деятельности.

Утрата право применять упрощенную систему налогообложения

НК устанавливает несколько критериев, при достижении которых хозяйствующий субъект больше не обладает правом на упрощенку:

- Сумма доходов превысила 150 млн. руб;

- Стоимость ОС стала больше 150 млн. руб;

- В уставный капитал вошли другие компании с долей больше 25%;

- Среднее число работников стало больше 100 человек.

При нарушении хотя бы одного условия, компания должна перейти на ОСНО. При этом сам момент нарушения и перехода фирма должна отследить самостоятельно.

После этого она информирует налоговые органы об этом:

- Направляет уведомление об утрате права на УСН — до 15 дня месяца, идущего за кварталом утраты;

- Подается декларация по УСН — до 25 дня месяца, который следует за кварталом утраты;

- Заплатить налог за те кварталы, когда фирма работала на УСН — до 25 дня месяца, который следует за кварталом утраты.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Как перейти на УСН?

Существуют 2 варианта перехода на упрощенную систему налогообложения:

- При регистрации организации или индивидуального предпринимателя – уведомление подается вместе с документами на регистрацию или в течение 30 дней с момента постановки на учет в налоговом органе. На практике по срокам все строго – суд не встает на сторону налогоплательщика в случае малейшего опоздания (Постановление от 7 октября 2016 г. по делу № А26-2046/2016)

- При переходе с других режимов налогообложения – осуществляется только со следующего календарного года, а уведомление подается не позднее 31 декабря

Уведомление можно подать в произвольной форме, но желательно сделать это по рекомендованному бланку, утвержденному Федеральной налоговой службой.

Стоит отметить, что переход на УСН носит уведомительный характер – никакого специального разрешения на применение УСН от налоговой не требуется (Письмо Минфина от 16.02.2016 № 03-11-11/8396).

Какие платежи совершает ИП на УСН 6%

Стоит разделить предпринимателей, ведущих деятельность самостоятельно, и тех, кто привлекает наемных работников. Упрощенная система налогообложения для ИП без работников подразумевает, что вы будете платить:

- налог в размере 6% от годового дохода (или по более низкой ставке, установленной на региональном уровне);

- взносы на обязательное пенсионное страхование. В 2020 году их размер составляет 32 448 рублей (с доходов до 300 000 рублей). Уплачиваются взносы до 31 декабря текущего календарного года. Оплатить можно всю сумму одним платежом или разбить платежи: поквартально или помесячно;

- взносы на обязательное медицинское страхование. Предприниматель также обязан уплатить их до 31 декабря текущего года (одним платежом, поквартально или помесячно) в размере 8 426 рублей. Таким образом, общая сумма взносов индивидуального предпринимателя за себя составляет 40 874 рубля.

- если годовой доход превышает 300 000 рублей, то дополнительно оплачивается 1% с дохода свыше 300 000 рублей, но не более 259 584 рублей. Например, если доходы предпринимателя составили 900 000 рублей, то дополнительно он оплатит 6 000. Этот платеж ИП на упрощенке уплачивают до 1 июля следующего года.

Упрощенная система налогообложения для ИП с работниками отличается тем, что к перечисленным платежам добавляются страховые взносы за сотрудников, которые оплачиваются до 15 числа каждого месяца.