Плательщик не уведомил налоговиков о переходе на УСН: вправе ли они заблокировать счет?

Комментарий

Организации и ИП при переходе на УСН должны уведомить об этом налоговый орган. Сроки для направления уведомления (п. 1, 2 ст. 346.13 НК РФ):

- вновь созданных организаций и ИП – не позднее 30 календарных дней с даты постановки на учет в налоговом органе;

- организаций и ИП, применяющих иную систему налогообложения, – не позднее 31 декабря года, предшествующего году перехода на УСН.

Если указанная обязанность не исполнена в надлежащий срок, применение упрощенки неправомерно (пп. 19 п. 3 ст. 346.12 НК РФ).

Тем не менее многие плательщики, пренебрегая этой нормой, все равно переходят на УСН. Такое нарушение может повлечь приостановку инспекцией операций по счетам в банке и переводов электронных денежных средств. В соответствии с п. 3 ст. 76 НК РФ налоговый орган вправе принять решение об этом, если плательщик не подает декларации (в соответствии с применяемой системой налогообложения) в течение 10 дней после истечения срока их представления.

Поэтому если в инспекции нет уведомления о переходе организации или ИП на УСН, в налоговом органе будут ждать отчетность в рамках ранее применявшейся системы налогообложения либо отчетность по ОСН (если плательщик является вновь созданной организацией или вновь зарегистрированным ИП).

Заметим, что признать действия налоговиков неправомерными можно только через суд, используя следующие аргументы:

- налогоплательщик в надлежащем порядке платит единый налог при УСН и авансовые платежи по единому налогу, а также подает декларации;

- от инспекции не поступали сообщения о нарушении сроков уведомления о переходе на упрощенку, а также требования о представлении пояснений либо представления отчетности в рамках иной системы налогообложения.

К примеру, АС Центрального округа в указанных обстоятельствах пришел к выводу, что налоговый орган, не требуя от плательщика пояснений о применении упрощенки и принимая отчетность по данному спецрежиму, фактически признал за ним право на УСН, причем даже в отсутствие уведомления (см. постановление от 05.03.2019 № Ф10-49/2019).

К аналогичному выводу пришел АС Московского округа в постановлении от 14.11.2018 № Ф05-17182/2018. В обоснование своей позиции суды сослались на п. 1 обзора, утв. Президиумом Верховного Суда РФ 04.07.2018. В то же время есть решения в поддержку налоговых органов. См. новость здесь.

В связи с этим рекомендуем вовремя уведомлять инспекцию о начале применения упрощенки, поскольку исход судебного разбирательства предугадать не представляется возможным.

Подробнее об особенностях перехода на УСН см. справочник «Упрощенная система налогообложения».

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

организация должна в обязательном порядке ежегодно подтверждать упрощенку?

Курсы 1С 8.3 и 8.2 » УСН в 1С 8.3 » Блок-3-модуль-3-faq » Проконсультируйте, пожалуйста: организация должна в обязательном порядке ежегодно подтверждать упрощенку?

Получить 200 видеоуроков по 1С бесплатно:

rK 06.12.2012Проконсультируйте, пожалуйста: организация должна в обязательном порядке ежегодно подтверждать упрощенку? Или только в том случае, если переходит с общего режима? Или если в течение предыдущего «слетела» с упрощенки и хочет в новом году вернуться на упрощенный режим? И ещё: 3 квартала фирма применяла упрощенку, в ноябре месяце «слетела». Должна ли фирма в связи с этим переделать покупателям документы (акты выполненных работ и счета-фактуры) за октябрь, какими в таком случае будут счета-фактуры? Ведь ни корректировочными, ни исправленными они быть не могут, т. к. ранее не выписывались. И как правильно отразить такую операцию в программе?

Елена Бобкова 06.12.2012Добрый вечер, Наталья!1. Нет2. Да. В соответствии со ст.346.13 НК РФ, организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган не позднее 31 декабря календарного года.3. В определенных случаях перейти с УСН на ОСНО необходимо в обязательном порядке. Эти случаи указаны в п. 4.1 ст. 346.13 НК РФ.В этих ситуациях утрачивается право на применение УСН с начала того квартала, в котором допущено несоответствие установленным требованиям.При указанных обстоятельствах организации обязаны сообщить в налоговую инспекцию о переходе на ОСН в течение 15 календарных дней по окончании отчетного (налогового) периода (п. 5 ст. 346.13 НК РФ).Вернуться на «упрощенку» будет можно не ранее чем через год после того, как утратили право на ее применение (п. 7 ст. 346.13 НК РФ). Для перехода на УСН нужно будет заново подать уведомление в налоговую инспекцию в общем порядке по правилам п. 1 ст. 346.13 НК РФ.4. Упрощенцы не признаются налогоплательщиками НДС, поэтому при заключении договоров стоимость их указывалась без учета НДС. Соответственно, не указывалась сумма налога и в документах, которыми сопровождалась упомянутая отгрузка.При общем же режиме налогообложения операции по реализации товаров (работ, услуг) являются объектом обложения НДС (п. 1 ст. 146 НК РФ). Поэтому при отгрузке товаров (работ, услуг) организация должна начислить НДС по всем отгрузкам данного квартала. Причем налог в этом случае исчисляется в обычном порядке: цена товара (без НДС) умножается на ставку налога (Определение ВАС РФ от 10.11.2009 N ВАС-14132/09, Постановление ФАС Северо-Западного округа от 09.07.2009 по делу N А26-5448/2008).Необходимо также исчислить НДС по поступившим в рассматриваемом квартале предоплатам в счет предстоящих поставок товаров (выполнения работ, оказания услуг).Налоговики считают, что организация не может в рассматриваемой ситуации выставить покупателям счета-фактуры с указанием суммы НДС за первые месяцы квартала, поскольку указанный пятидневный срок уже прошел (Письмо ФНС России от 08.02.2007 N ММ-6-03/).Следовательно, в большинстве случаев источником для погашения начисленной суммы НДС станут собственные средства налогоплательщика. Подтверждают это и судьи (Постановление ФАС Волго-Вятского округа от 29.06.2009 по делу N А17-3381/2008).

rK 07.12.2012Спасибо, Елена! Все мои сомнения в миг развеяли!!! После просмотра урока 3 раздела первого модуля у меня сложилось неверное представление об ОБЯЗАТЕЛЬНОСТИ ежегодного уведомления ИФНС (с бухгалтером, ведущим упрощенку, даже поспорили :))). И сроки подачи заявления о переходе в видеоуроке Ольга называет другие: с 1 октября по 30 ноября.

Елена Бобкова 08.12.2012Наталья, добрый вечер!Ольга в видеоуроке говорит о сроках, которые были до 1 октября 2012 года. Так быстро менять материал очень сложно)))С 1 октября 2012 г. для перехода на УСН в налоговый орган нужно подавать не заявление, а уведомление (п. 2 ст. 346.12, п. 1 ст. 346.13 НК РФ).Желающие перейти на УСН с 2013 г., должны подать такое уведомление не позднее 31 декабря 2012 г. (п. 1 ст. 346.13 НК РФ).

Поставьте вашу оценку этой статье:

profbuh8.ru

Как перейти на упрощенку с ОСНО

Для перехода с ОСНО на УСН необходимо соответствовать ограничениям Налогового кодекса РФ:

- суммарный доход за 3 квартала года, в котором подают заявление на переход, должен быть меньше 112,5 млн рублей (ранее применяли индекс-дефлятор, но в 2017 — 2020 годах индексация предельной величины дохода приостановлена);

- среднее количество сотрудников за год, в котором подают заявление, должно быть меньше 101 человека;

- суммарная стоимость амортизируемых основных средств, числящихся на балансе, не должна превышать 150 млн рублей;

- доля в уставном капитале, которой владеют другие организации, не может превышать 25% (исключение: общественные организации инвалидов, кооперативы, научные и образовательные объединения).

Если эти требования выполнены, то, чтобы перейти с ОСНО на упрощенку надо:

- заполнить уведомление о переходе на специальный режим налогообложения (УСН);

- отправить его в налоговую по электронной, обычной почте или отвезти лично.

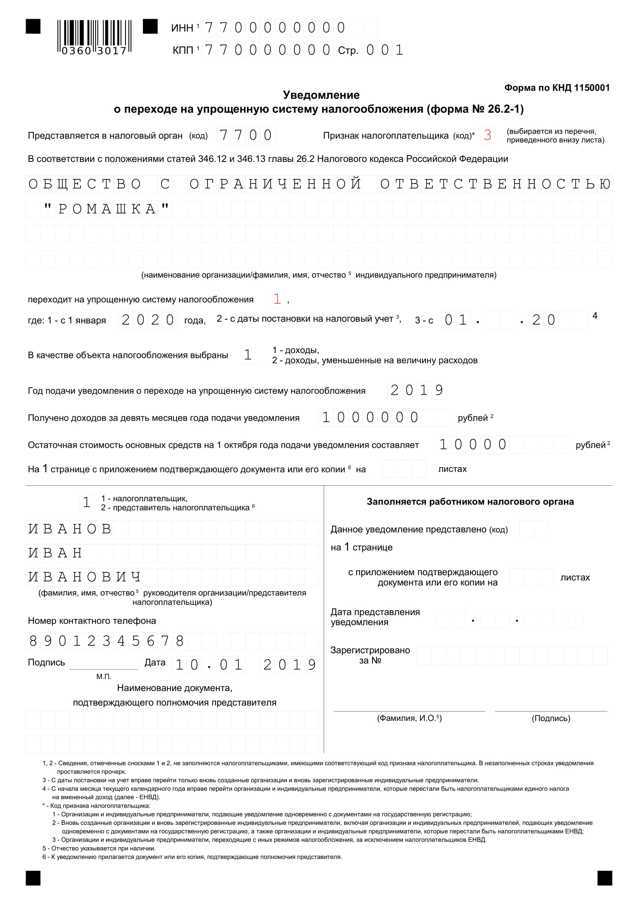

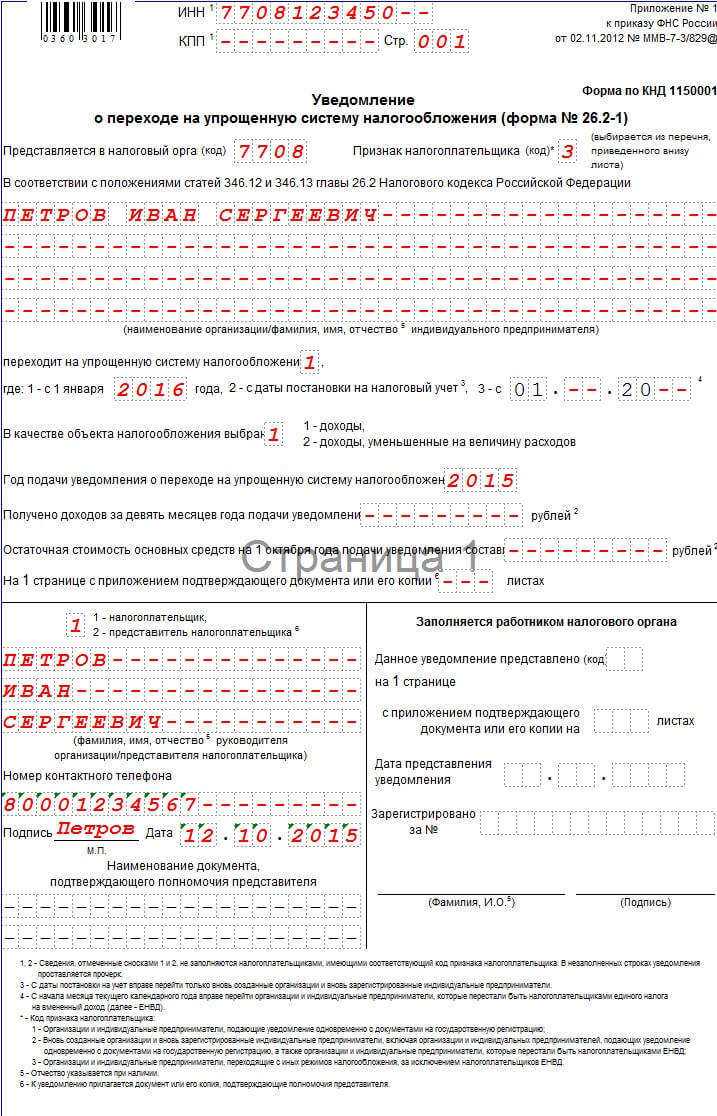

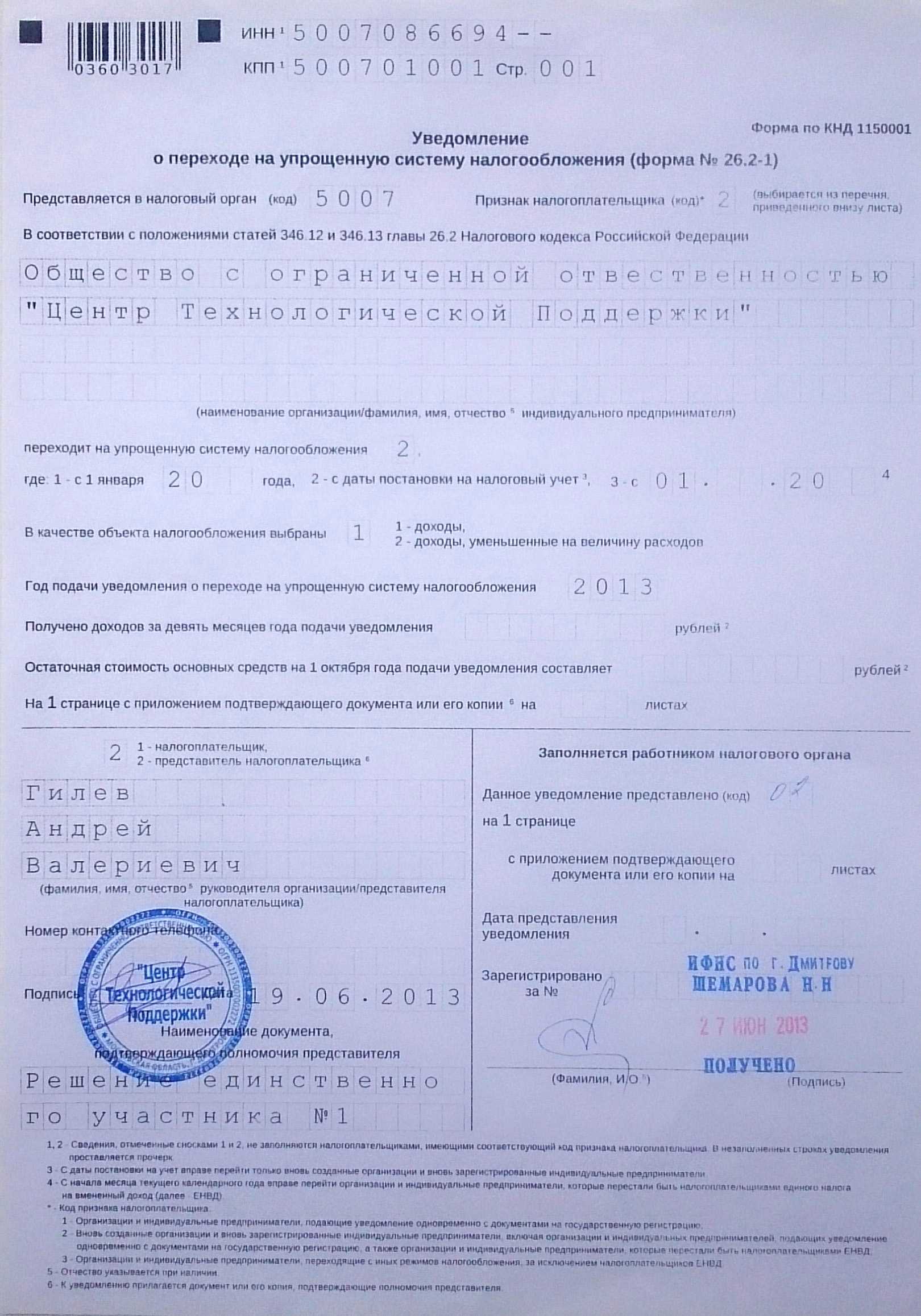

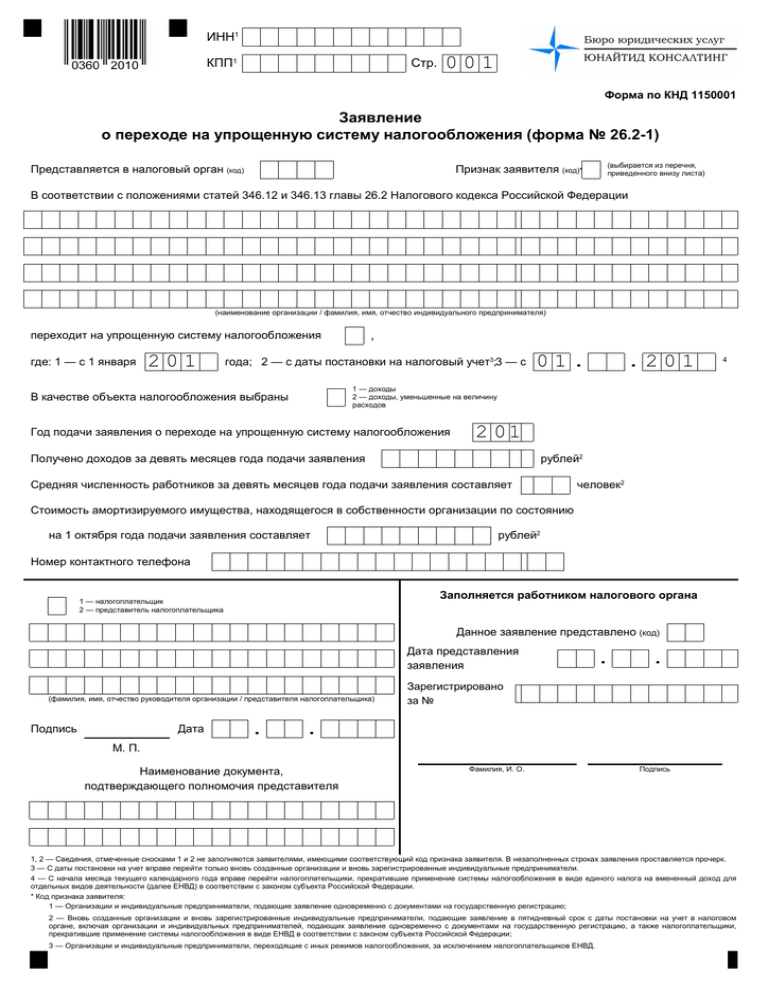

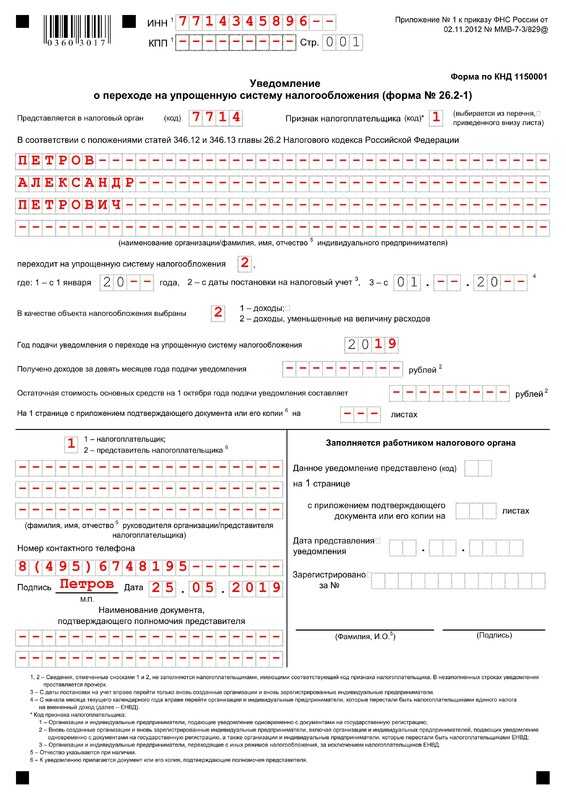

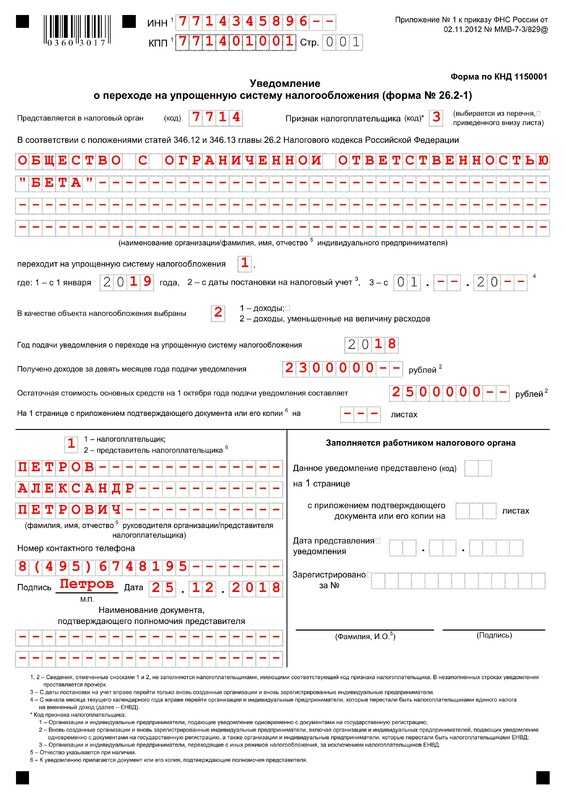

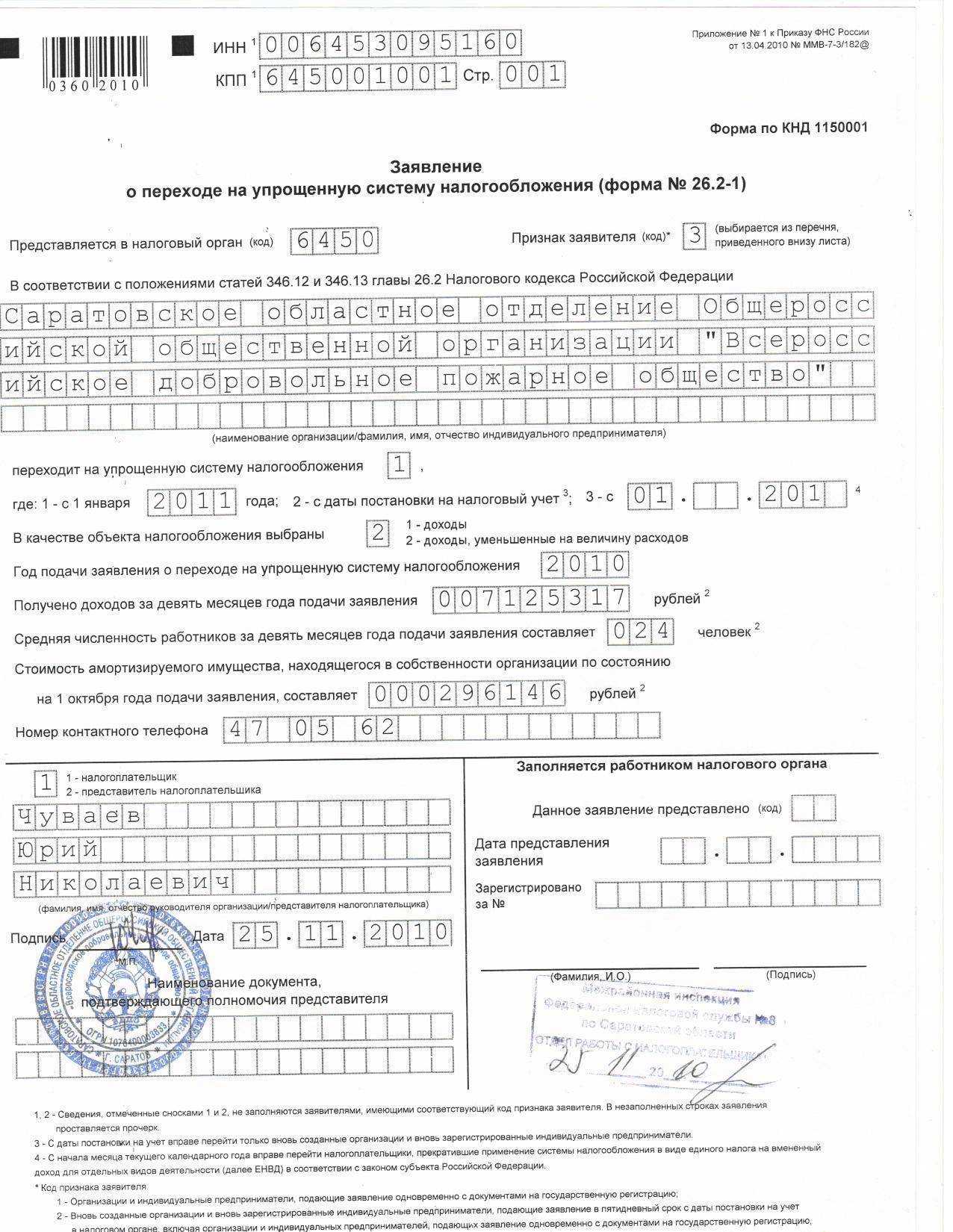

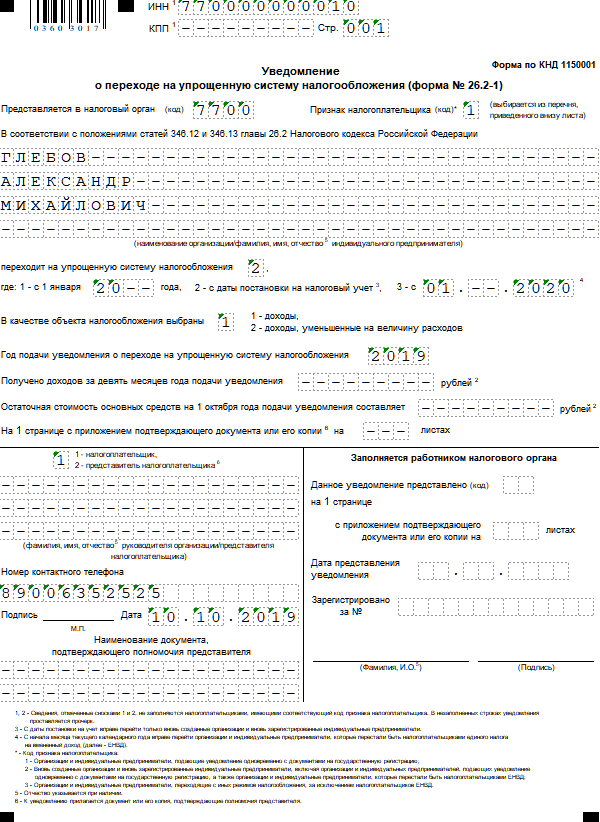

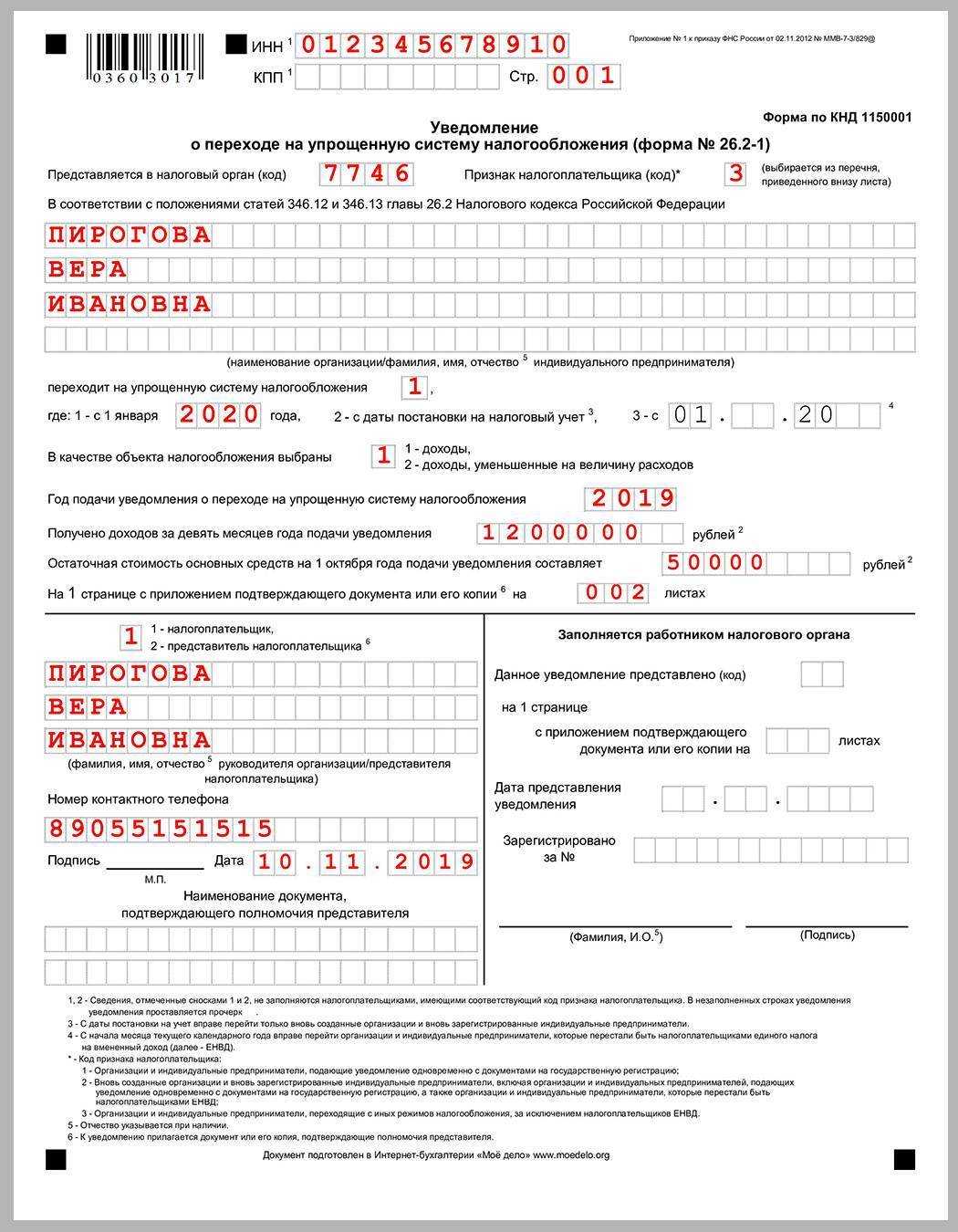

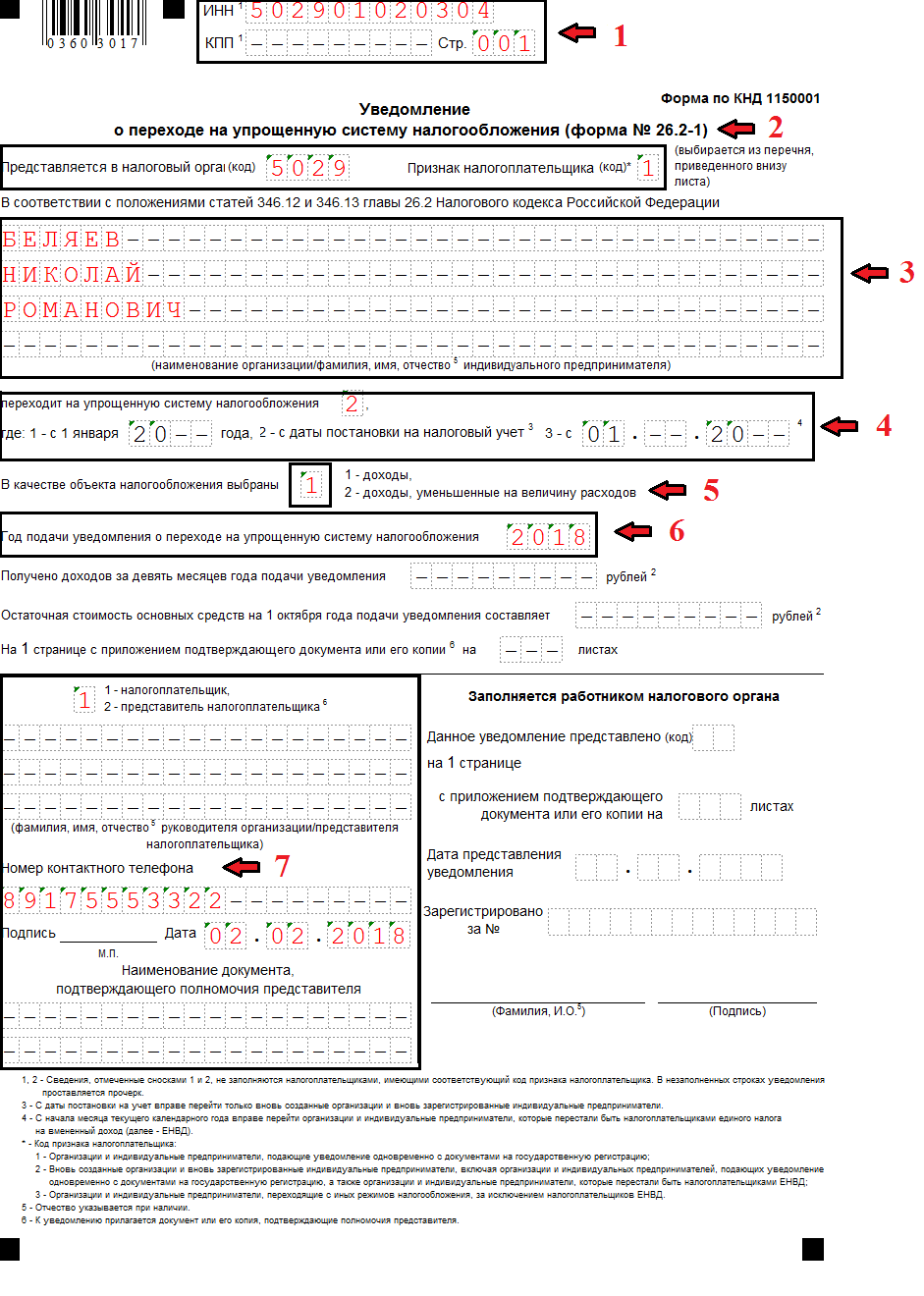

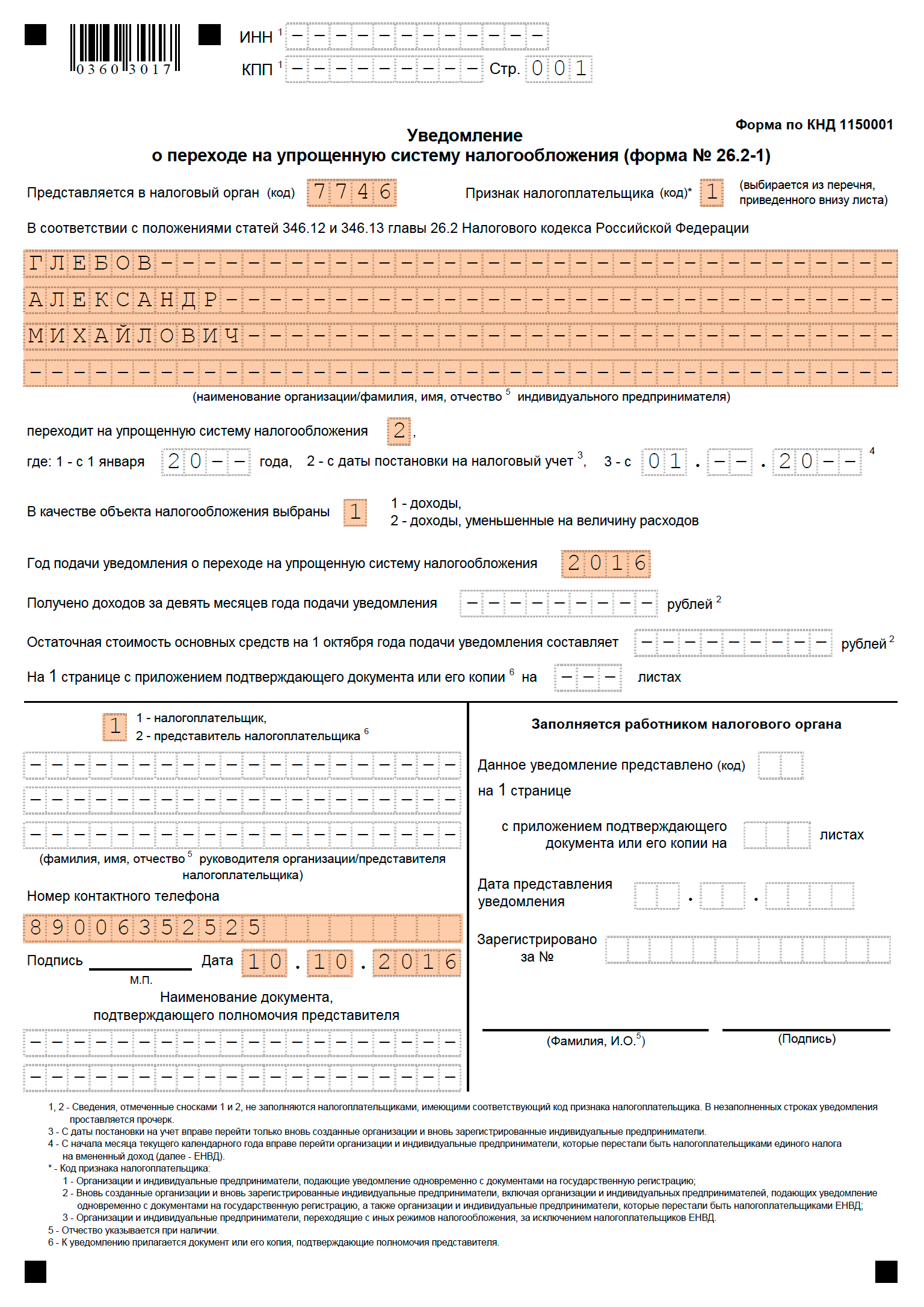

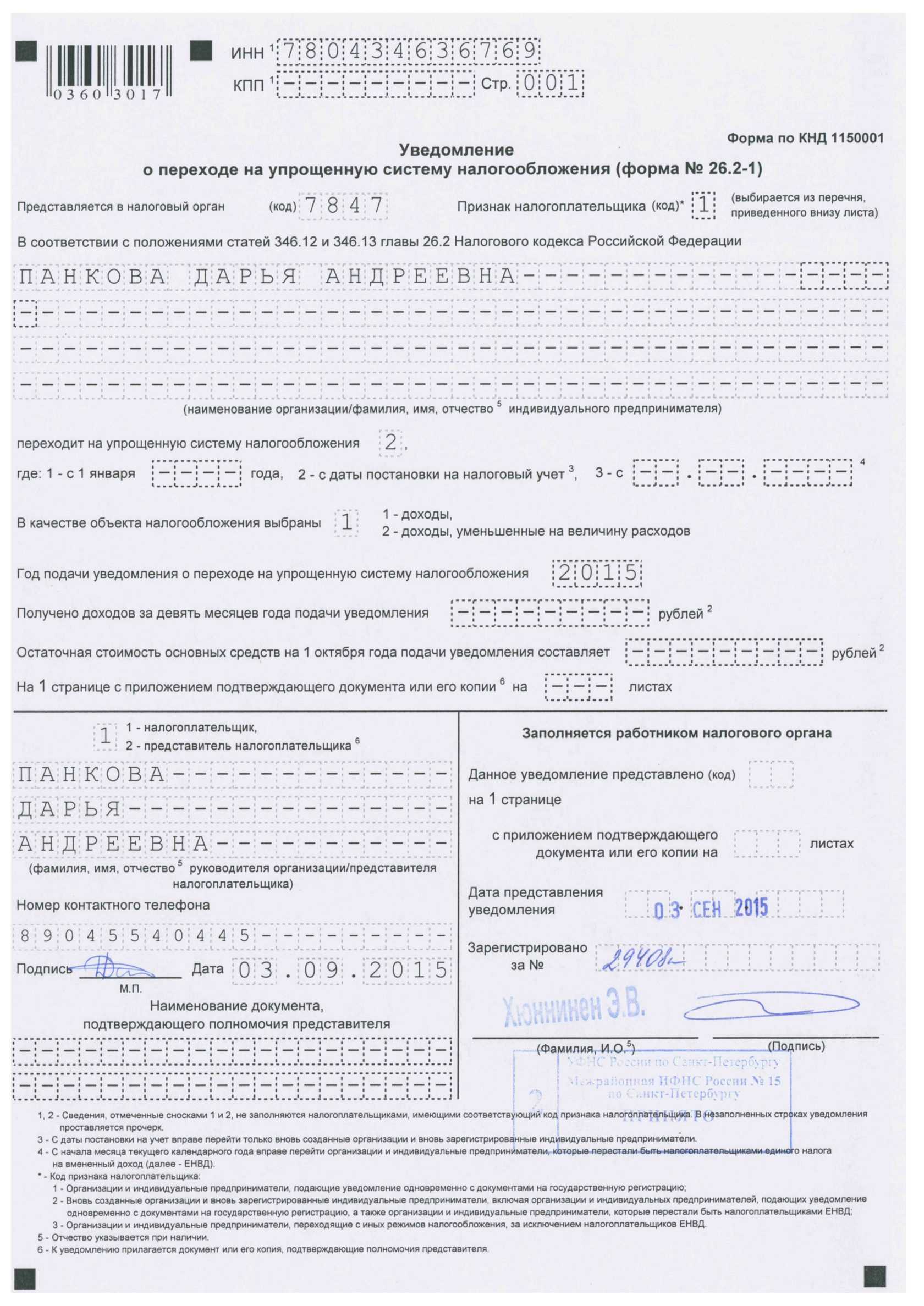

Уведомление от плательщика по ОСНО налоговики должны получить до 31 декабря текущего финансового года. В этом случае право использовать УСН наступит с 1 января следующего года. Образцы уведомлений, которые заполняют, чтобы перейти с ОСНО на спецрежим. Индивидуальный предприниматель:

Уведомление о переходе на УСН для ИП

Уведомление о переходе на УСН для ИП

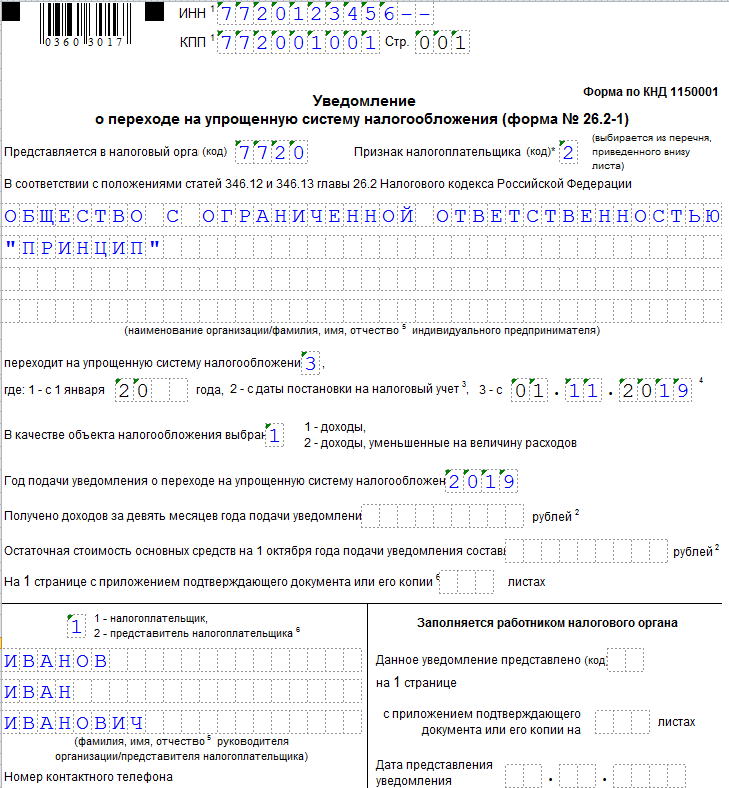

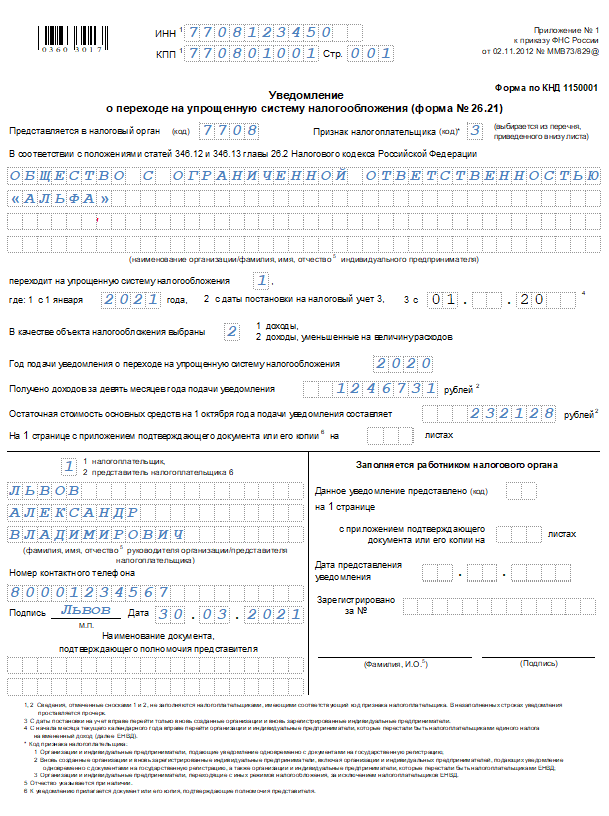

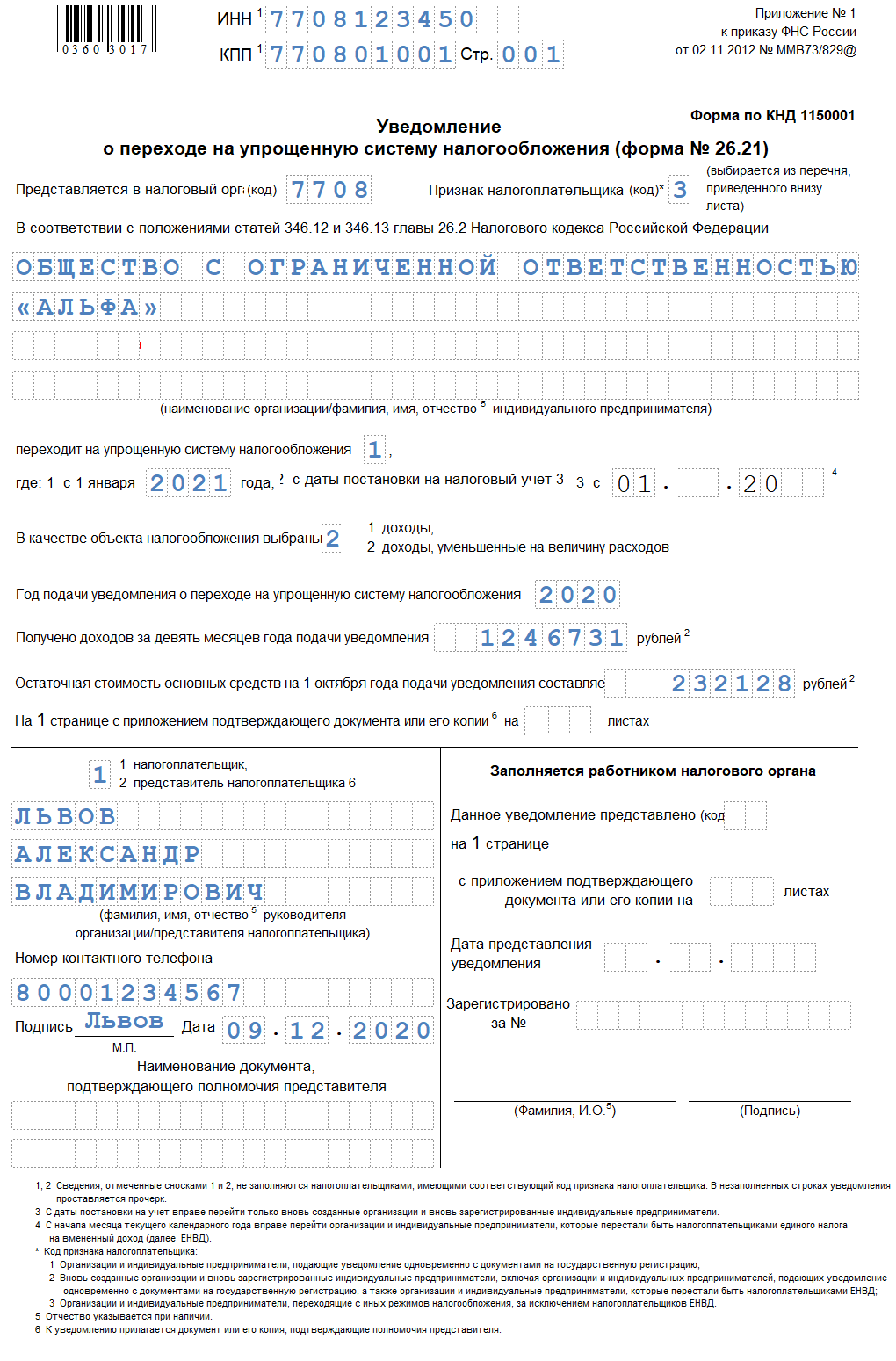

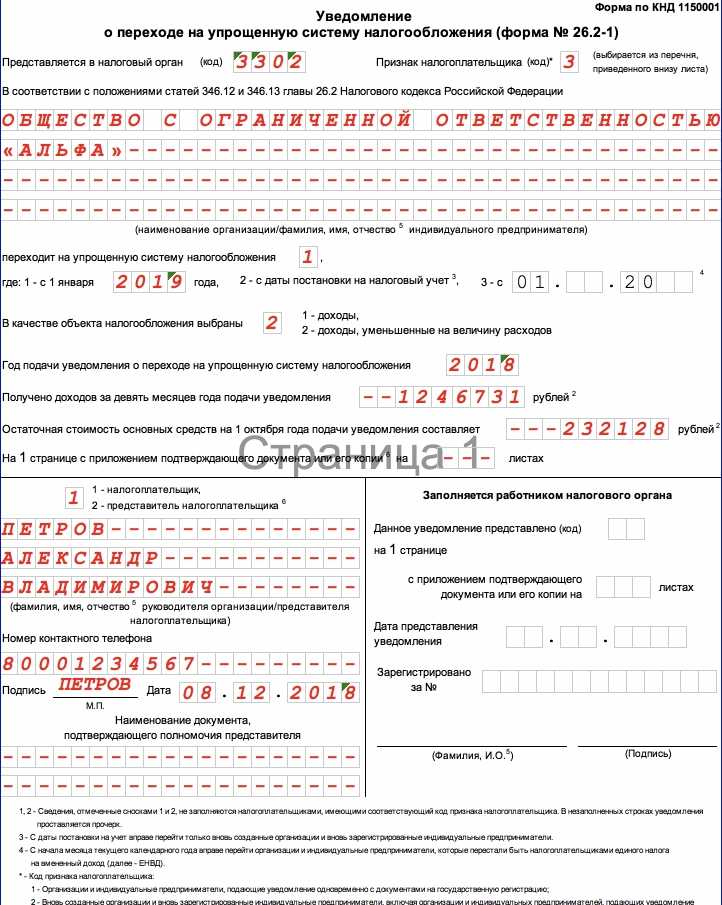

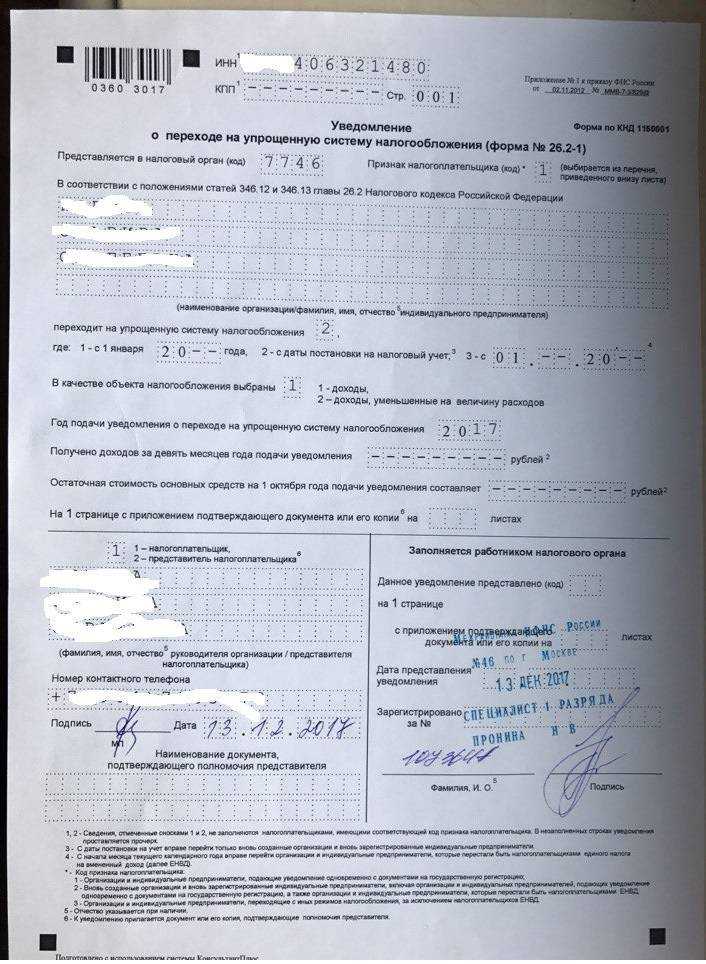

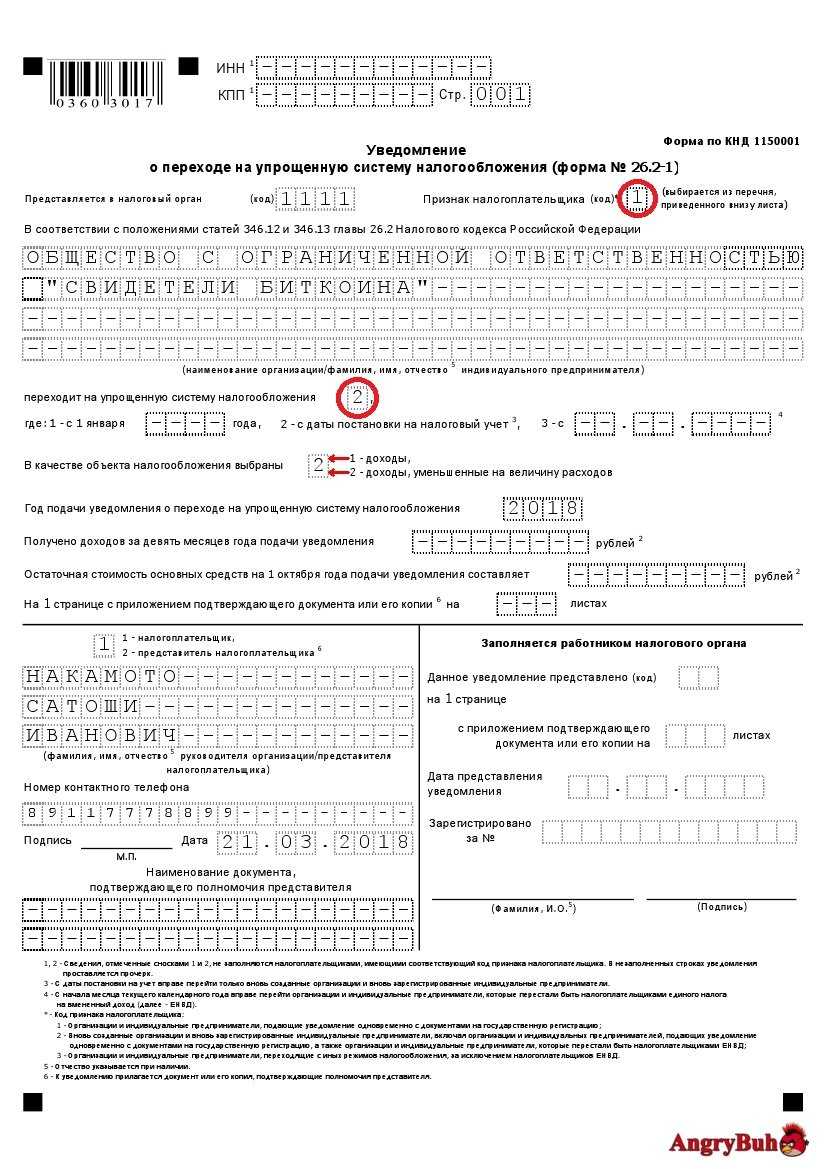

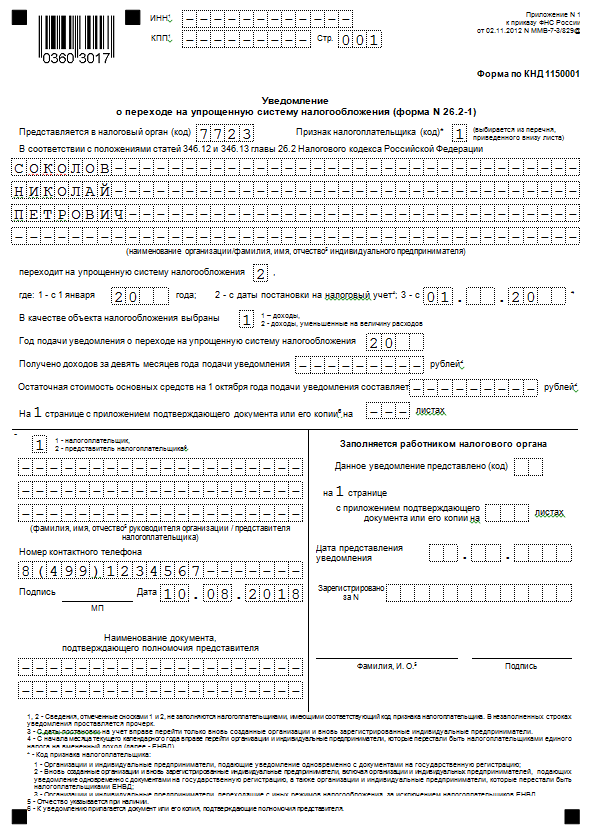

Уведомления от организации, чтобы перейти с ОСНО на упрощенку.

Уведомление о переходе на УСН для ООО

Уведомление о переходе на УСН для ООО

Скачать бланк, чтобы перейти с ОСНО на спецрежим, можно на нашем сайте:

Правила заполнения и отправки уведомления:

- недопустимы исправления, опечатки, помарки и прочее;

- от руки бланки заполняют черной, синей или фиолетовой пастой;

- обязательно распечатать бланки на отдельных листах;

- в электронном виде заполненный формуляр отправляют в личном кабинете на сайте налоговой или через бухгалтерские программы;

- по почте отправляют заказным письмом с уведомлением;

- лично отвозят в региональную ФНС 2 экземпляра, регистрируют, один оставляют налоговикам, второй со штампом инспекции забирают для бухгалтерии. Второй экземпляр пригодится, если налоговики потеряют свой и начнутся разборки с ФНС по поводу правомерности применения УСН.

Ждать ответа от налоговиков не надо, УСН начинает действовать по умолчанию с началом нового финансового года.

Как перейти на УСН только открывшейся компании

Если предприниматель или организация только начали работать, чтобы заменить ОСНО на УСН нужно заполнить уведомление и переслать его в свое отделение ФНС. Законом на это дается 30 дней с момента постановки на учет в качестве налогоплательщика.

Законодательная база

Все нюансы, связанные со сменой ОСНО на УСН, регулирует несколько нормативных актов:

- требования к налогоплательщикам: ст. 346.12 НК РФ;

- правила перехода на УСН: ст. 346.13 НК РФ;

- перечень основных средств: глава 25 НК РФ;

- статистические расчеты: Приказ Росстата от 22.11.2017 N 772 (ред. От 29.12.2018).

Кратко информация по переходу с ОСНО на упрощенку изложена на видео:

Нужно ли подтверждать каждый год право на УСН?

Уведомление о желании применять УСН налогоплательщик направляет в ФНС только 1 раз. Он может это сделать:

- после регистрации фирмы — в течение 30 дней;

- в случае если указанный 30-дневный срок пропущен или вы уже работаете не на УСН, в любой день текущего года, чтобы с 1 января следующего года начать работать по УСН.

А нужно ли подтверждать УСН каждый год далее? Как только работа по УСН начата, нет необходимости каким-либо образом подтверждать ведение деятельности по упрощенке у налоговиков.

Однако все же может потребоваться официальное подтверждение такой деятельности для лиц, с которыми налогоплательщик выстраивает различные правоотношения. Например, для инвесторов, партнеров.

Признание расходов при смене объекта УСН

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Что лучше выбрать ИП или ООО

Что лучше выбрать ИП или ООО. Ппреимущества и недостатки, особенности регистрации.

Читать статью Как выбрать систему налогообложения

Характеристики систем налогообложения для ООО и ИП.

Сроки подачи уведомления зависят от основания перехода на УСН:

- При регистрации ИП или ООО уведомление подается одновременно с документами для постановки на учет

- Сразу после регистрации подать уведомление можно в течение 30 дней с даты постановки на учет. Применять УСН при этом вы будете с момента регистрации

- Если вы работали на любом другом режиме налогообложения, перейти на УСН можно с 1 января следующего года. Для этого нужно подать уведомление в любое время в течение текущего года

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Оплата коммунальных услуг на основании посреднического договора с арендодателем

Существует третий способ оформления компенсации коммунальных платежей. Он рассмотрен в абзаце 2 пункта 3 письма ФНС России № ШС-22-3/86@. Так, арендодатель и арендатор вправе заключить посреднический договор (договор комиссии или агентский договор), в соответствии с которым арендодатель выступает посредником по приобретению коммунальных и иных аналогичных услуг арендатором. По таким договорам арендодатель представляет интересы арендатора в отношениях со снабжающими организациями. Впоследствии арендодатель как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору с выделением в них сумм НДС.

В пункте 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 указано, что сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Как правило, договоры со снабжающими организациями заключаются арендодателем до оформления посреднических договоров с арендаторами. Возникают ли при этом какие-либо налоговые риски в связи с приведенным выше мнением ВАС РФ? В аналогичной ситуации, разбиравшейся в постановлении ФАС Западно-Сибирского округа от 26.10.2009 № А03-10350/2007, налоговый орган отказал арендатору в вычетах «входного» НДС по коммунальным услугам. По мнению налоговиков, договор электроснабжения между арендодателем и снабжающей организацией не может считаться заключенным во исполнение агентского договора между арендодателем и арендатором. Суд отклонил этот довод инспекции, так как договор со снабжающей организацией в спорный период являлся действующим (пролонгированным), договоры аренды и агентские договоры в установленном порядке не признаны недействительными, электроэнергия поставлялась налогоплательщику, была им оприходована и оплачена. Решение было вынесено в пользу налогоплательщика.

Вне зависимости от вида посреднического договора арендатор должен выплатить вознаграждение посреднику за его услуги в порядке, установленном в договоре (ст. 991 и 1006 ГК РФ). А арендодатель-посредник обязан исчислить НДС со стоимости посреднического вознаграждения (п. 1 ст. 156 НК РФ). Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Так, в договоре обязательно предусматривается, что комиссионер или агент (он же арендодатель) обязуется по поручению другой стороны (в данном случае арендатора) оплачивать услуги коммунальным службам от своего имени, но за счет комитента или принципала.

Нужно ли подавать заявление на УСН ежегодно

Подготовить декларацию УСН онлайн Нельзя забывать о том, что на УСН, кроме налогового периода, то есть календарного года, есть еще и отчетные периоды — первый квартал, полугодие, девять месяцев. Хотя период и называется отчетным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР, которые потом будут учтены при расчете единого налога по итогам года примеры с расчётами авансовых платежей приведены в конце статьи. Споры плательщиков УСН с налоговыми и судебными органами Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается еще и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчете налоговой базы на этом режиме расходы не учитывают вообще. К примеру, споры с налоговиками по признанию расходов при расчете налога на прибыль и обоснованности убытков доводят бизнесменов даже до Высшего арбитражного суда чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах. Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше.

Переход на усн с 2020 года: порядок, ограничения, преимущества

Восстановленный налог принимается в составе прочих расходов.

- Если компания получила аванс и уплатила с него НДС, а соответствующие товары (работы, услуги) будут отгружены (выполнены, оказаны) уже в периоде применения «упрощенки», следует вернуть покупателям НДС с подобных авансов. Такой налог можно будет принять к вычету в IV квартале 2020 года, правда, только при наличии документов, подтверждающих факт возврата НДС.

- Если были созданы резервы или оценочные обязательства, то их остатки необходимо учесть в составе внереализационных доходов.

- Так или иначе, но переход на УСН имеет свои плюсы и минусы. Для вашего удобства мы свели их в таблицу.

Изменения по усн в 2020 году: большая таблица

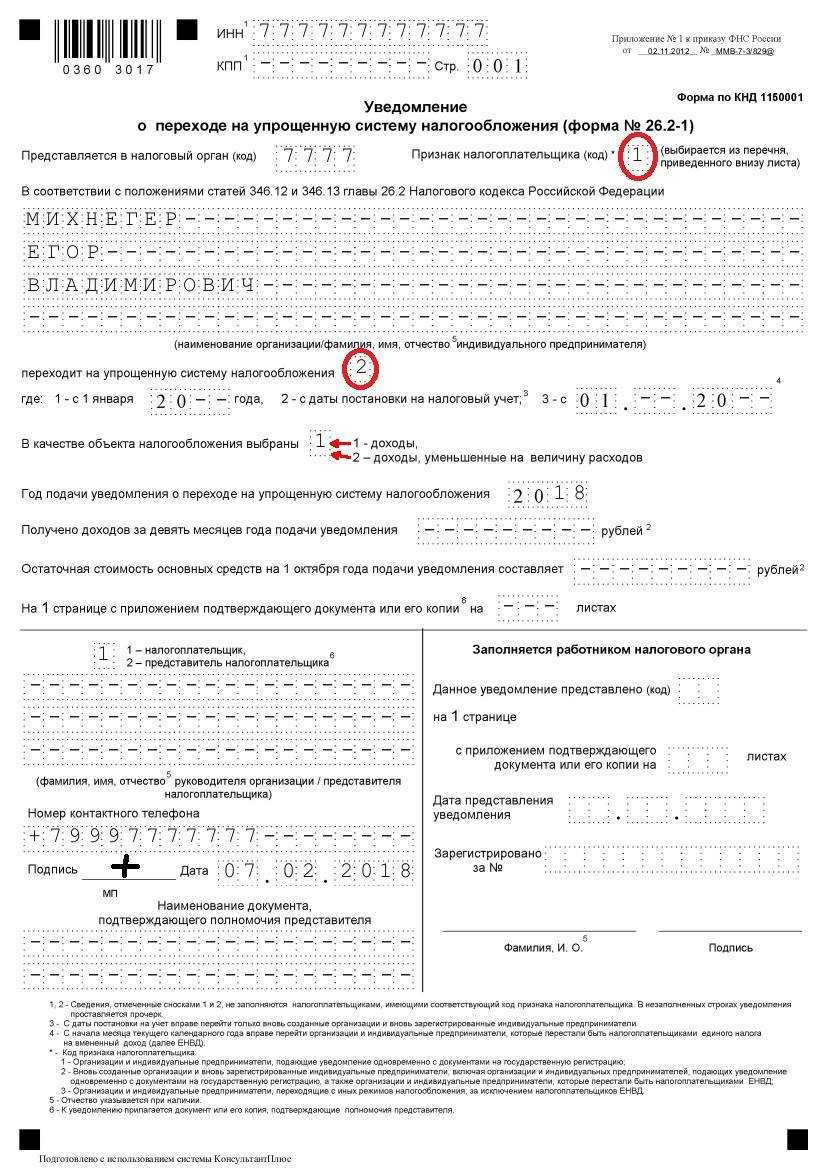

Уведомление о переходе на УСН можно представить в инспекцию:

- на бумаге (рекомендуемая форма утверждена Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/). Отметим, что компания вправе подать уведомление и в произвольной форме с учетом требований Налогового кодекса (см. ст. 346.13 Налогового кодекса РФ);

- в электронном виде (формат утвержден Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/).

Важно! Уведомление о переходе на УСН с 1 января 2020 года надо представить в ИФНС не позднее 31 декабря 2020 года, но так как этот день выпадает на выходной, то крайний срок сдвигается на 9 января 2020 года. Таким образом, срок перехода на УСН ограничен

Уведомлять налоговые органы о продолжении применения УСН на следующий год уже не нужно.

Надо ли ежегодно подтверждать применение усн

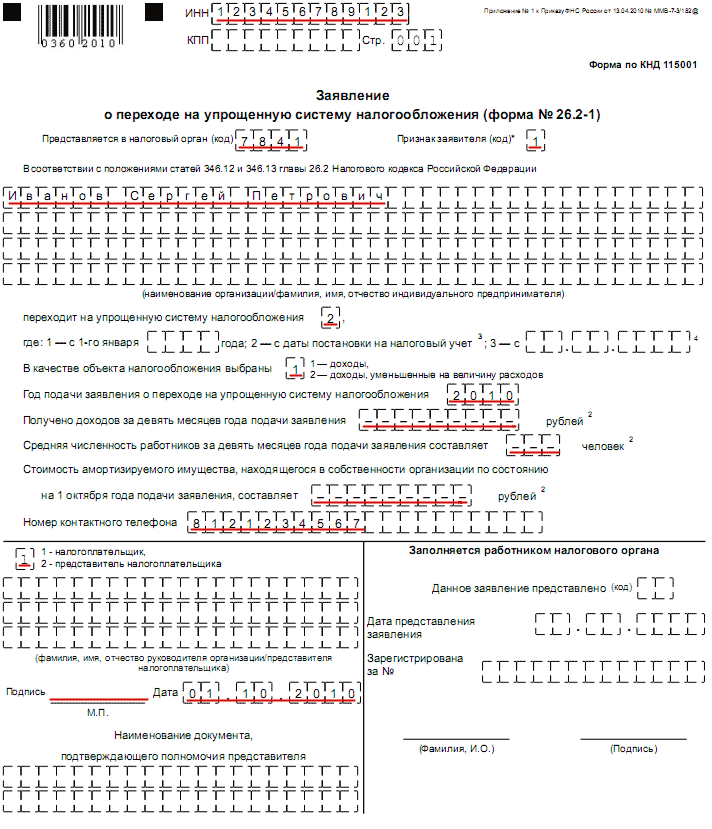

Такое уведомление подтверждает статус «спецрежимника» в течение всего времени нахождения на упрощенной системе налогообложения и не требует систематического обновления. Т.е. в налоговую инспекцию заявление о переходе на УСН по форме N 26.2-1 необходимо подавать в 2-х экземплярах.

Второй экземпляр с отметкой налогового органа и будет являться доказательством применения «упрощенки».

Что делать, если контрагенты требуют от работников бухгалтерии предоставление обязательного ежеквартального разрешения со стороны налогового органа на применение специального режима налогообложения? Причем дата на таком документе должна быть текущей.

В некоторых случаях без регулярного подтверждения применения УСН не обойтись.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Трудности переходного периода

При переходе с ОСНО на УСН возникают вопросы: как учитывать доходы, что относить к основным средствам, как поступить с НДС и многие другие.

Возникли вопросы при переходе на другую систему налогообложения?

Специалисты «Моё дело» окажут всестороннюю профессиональную помощь по всем интересующим вас вопросам

Получить консультацию

Как считать доходы

Сумма 112,5 млн рублей включает разные доходы, но есть поступления, которые можно не учитывать. Вся информация представлена в таблице:

| Прибыль, которую учитывают | Прибыль, которую не учитывают |

|---|---|

| От основной деятельности | Возвращенный займ |

| Внереализационная | Задаток или залог |

| От осуществления имущественных прав | Стоимость имущества, внесенногокак доля уставного капитала |

| Авансы | Стоимость имущества, полученногобезвозмездно (например, по договору дарения) |

| Товары, средства, поступившие поагентскому>агентскому договору (кроме вознаграждения по нему) | |

| Гранты |

За налоговый период суммарная прибыль должна быть меньше 150 млн рублей.

Остаточная стоимость основных средств

Суммарная стоимость должна быть меньше 150 млн рублей, в эту сумму входят только основные средства, которые подлежат амортизации. Исключены из перечня:

- ценные бумаги;

- природные ресурсы;

- недостроенная недвижимость;

- товарные запасы.

Любые земельные участки, находящиеся в собственности у предпринимателя или организации, относятся к исключениям. Амортизация по ним не считают, следовательно, в сумму 150 млн их стоимость не входит.

На упрощенной системе налогообложения деньги, потраченные на покупку основных средств, нематериальных активов, по 346.16 НК РФ проводят по бухгалтерии как расходы в том же финансовом году.

Среднесписочное количество сотрудников

Для расчетов используют простую математическую формулу: суммируют количество персонала за каждый календарный день, делят на количество дней. Например, в компании с 1 по 15 июля работало 50 человек, 16 июля приняли еще 15 сотрудников, среднее количество будет равно: (50х15 + 66х16)/31 = 58,25.

При расчетах не надо учитывать сотрудниц, находящихся в декрете или отпуске по уходу за ребенком, а также студентов в отпуске на время сессии без сохранения зарплаты.

Лизинговые платежи

Если компания оплачивает оборудование, машины, взятые в лизинг, то при переходе с ОСНО на УСН действуют несколько правил:

- оплата по договору лизинга, внесенная согласно графику платежей, учитывается в расходах;

- если одним платежом компенсируют часть стоимости выкупаемых машин и их использование, то как расходы учитывается только лизинговая часть.

Стоимость оборудования, выплаченная по договору лизинга, учитывается со дня окончания действия договора, проходит по бухгалтерии УСН как расходы на покупку основных средств.

Изменения на усн в 2020 году

Внимание

Максимальная стоимость основных средств Вместе с предельным доходом для перехода на упрощенку была повышена стоимость основных средств организации с 100 млн.руб. до 150 млн.руб. по состоянию на 1 октября года, предшествующего тому, в котором организация планирует перейти на УСНО. Стоимость основных средств на 1 октября организация также должна отразить в заявлении по форме 26.2-1. Также, как и в случае с предельным доходом, ограничение по основным средствам распространяется только на организации. Напомним основные условия для применения УСН и перехода на нее в 2020 году:

- Общая численность сотрудников не более 100 человек.

- Доход с начала года не выше 150 млн.руб..

- Стоимость основных средств (для организаций) по состоянию на 01.10.2017 г.