Подробное руководство для предпринимателей

При рассчете налога на прибыль организации в 2023 году необходимо учесть ряд факторов и применить соответствующие методы расчета. В этом разделе мы рассмотрим основные аспекты этого процесса и предоставим подробные инструкции для предпринимателей.

Начисленный доход и пониженные ставки

Начисленный доход — это общая сумма денег, которую организация получила за определенный период времени. Варианты доходов могут включать выручку от продажи товаров или услуг, а также другие источники дохода.

При расчете налога на прибыль организация может использовать пониженные ставки, предусмотренные законом. Например, если организация занимается предоставлением определенных услуг, то она может иметь право на пониженную ставку налога.

Убытки и штрафы

Если организация понесла убытки в предыдущих годах, то она может воспользоваться правом на вычет этих убытков из прибыли текущего года. Это поможет снизить сумму налога, который организация должна будет заплатить.

Однако, если организация не учла убытки в предыдущих годах при расчетах налога, она может быть подвержена штрафам. Штрафные проценты могут составлять четыре процента от не учтенной суммы налога.

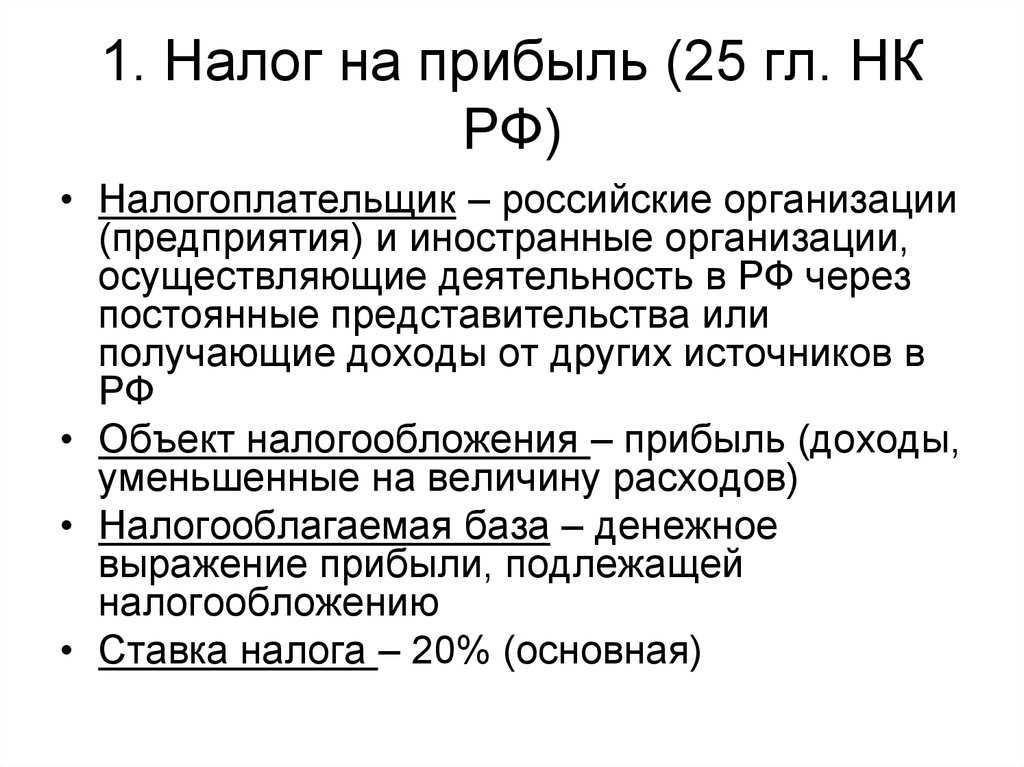

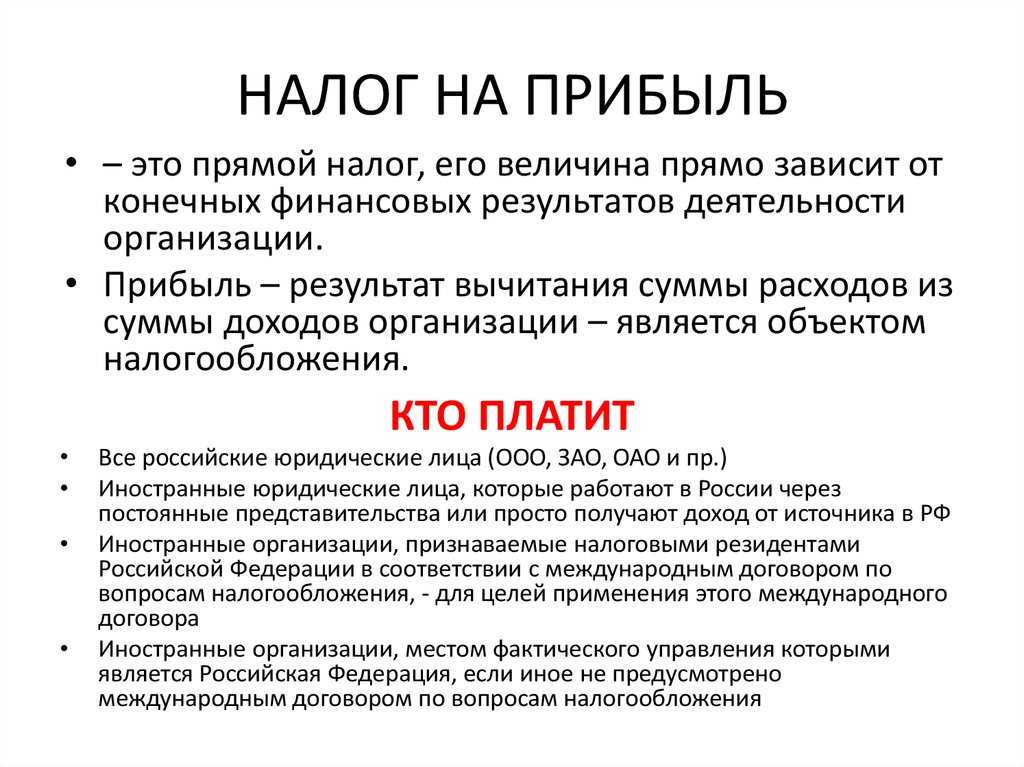

Расчет налога на прибыль

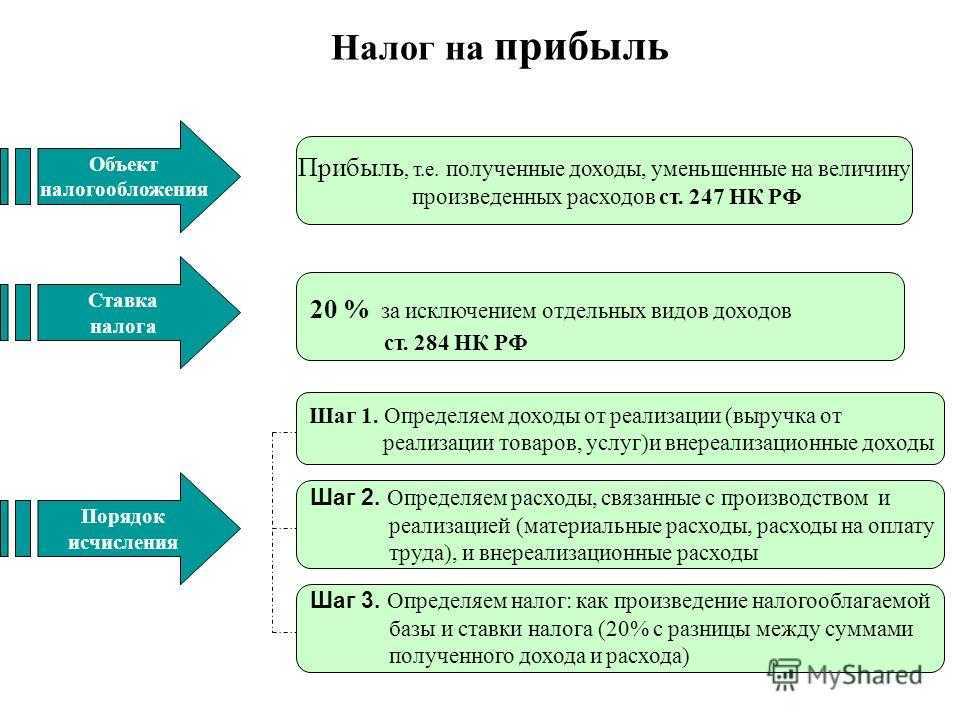

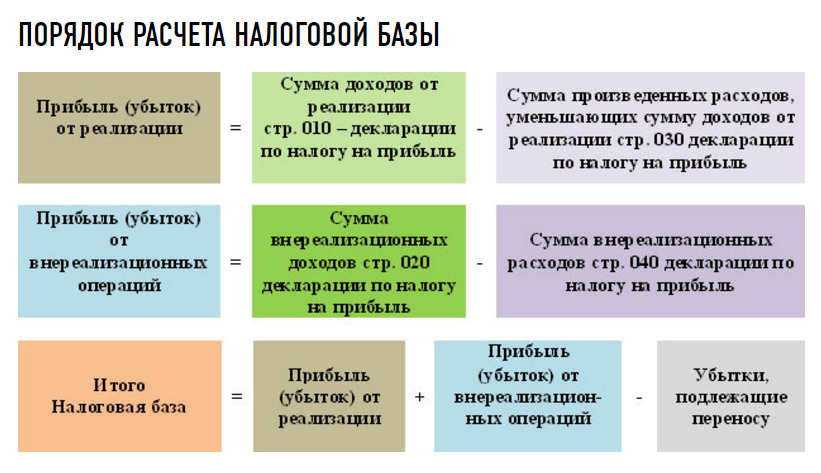

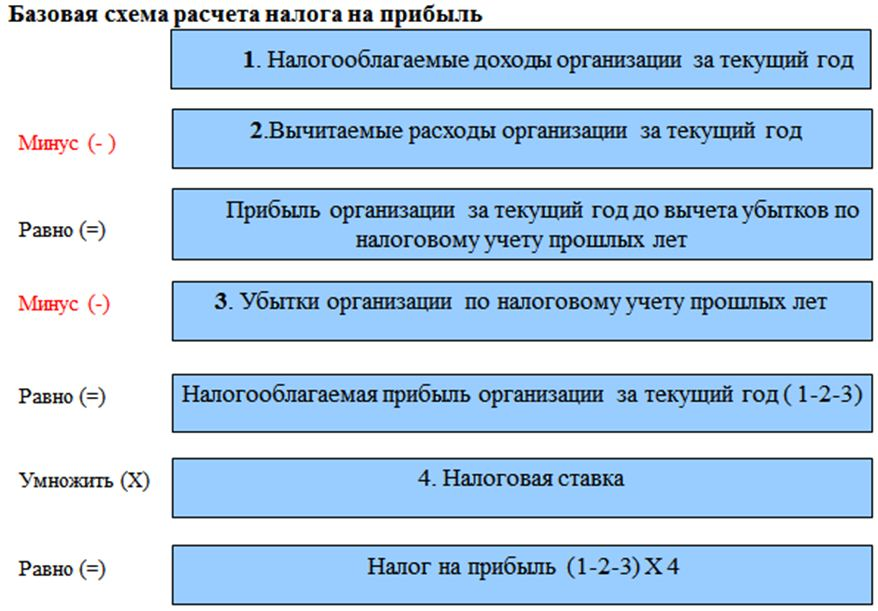

Для расчета налога на прибыль организации необходимо определить базу налогообложения. База налогообложения — это сумма прибыли, на которую будет расчитываться налог.

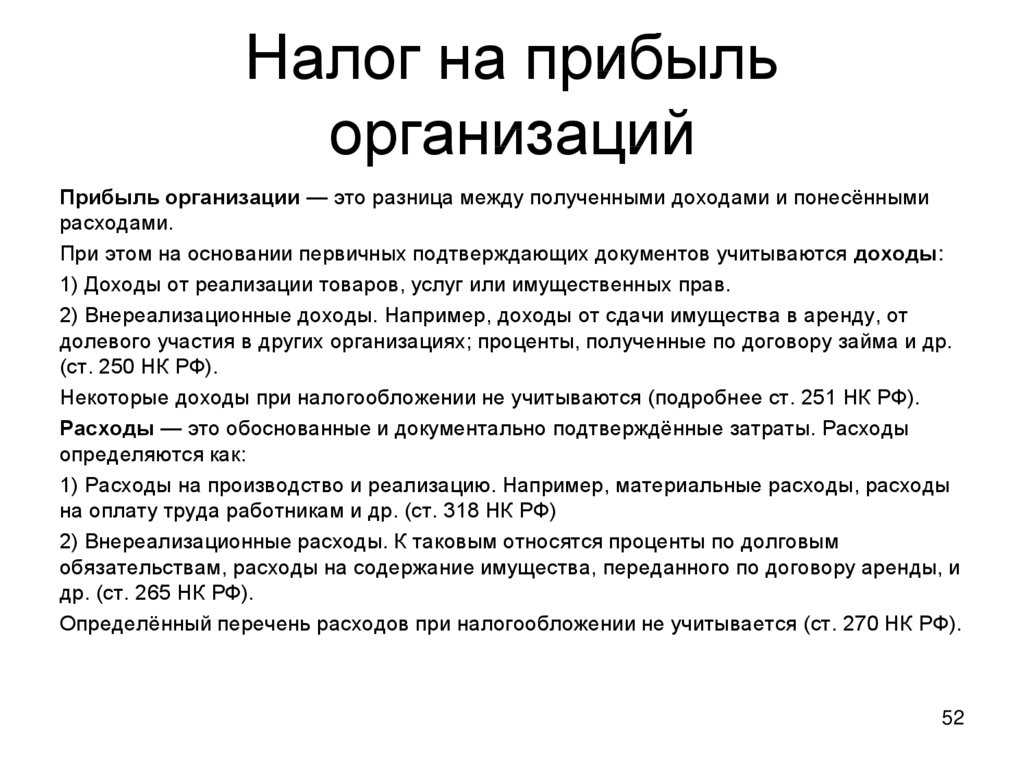

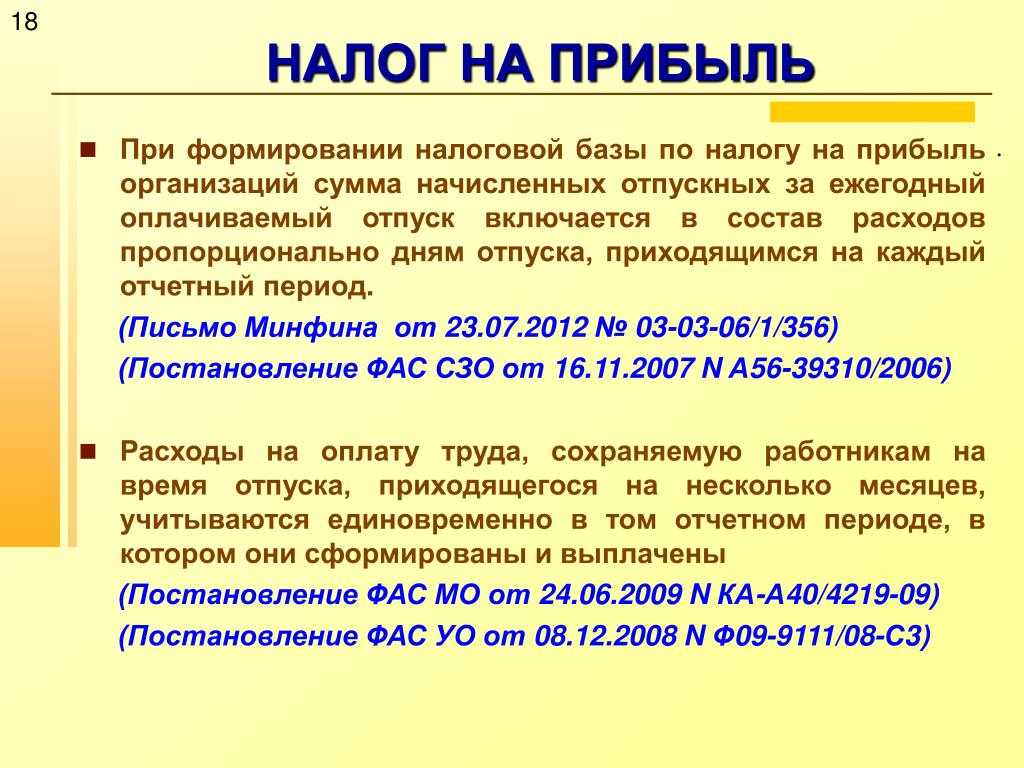

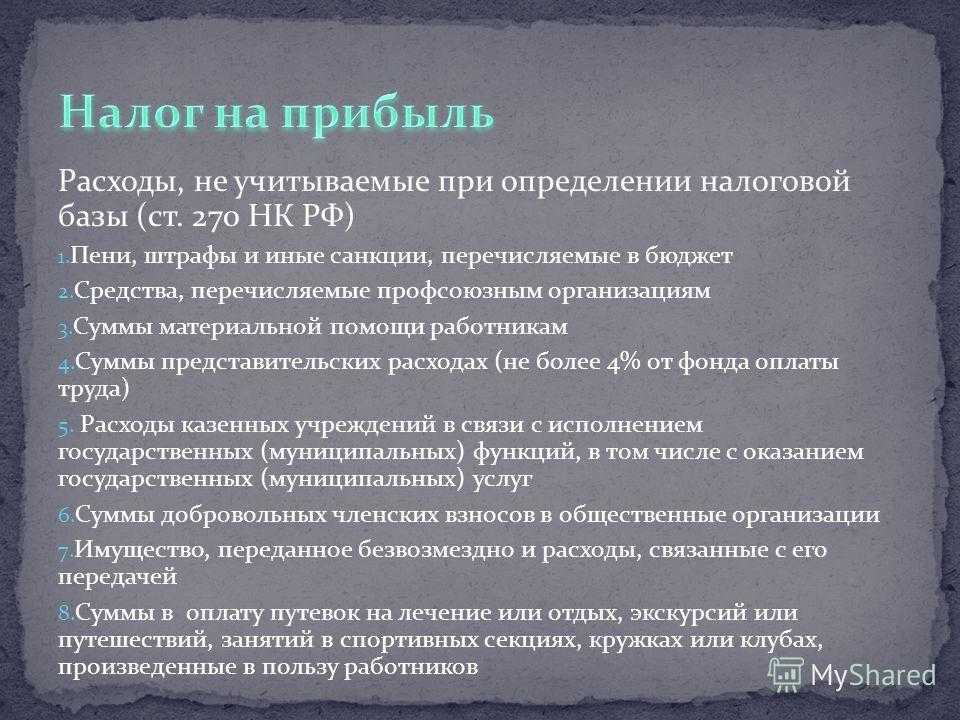

База налогообложения рассчитывается исходя из разницы между доходами и расходами организации. Внереализационные расходы, такие как представительские расходы, не относятся к базе налогообложения.

Пример расчета базы налогообложения:

- Определите общую сумму доходов организации за отчетный период.

- Вычтите из этой суммы различные расходы организации, включая зарплаты сотрудников, аренду помещений и другие расходы.

- Вычтите из полученной суммы внереализационные расходы, такие как представительские расходы.

- Итого полученная сумма будет являться базой налогообложения.

Расчет ставки налога

После определения базы налогообложения необходимо рассчитать ставку налога. Ставка налога зависит от доли прибыли, которую организация должна заплатить в бюджет.

Ставка налога может меняться в течение года, поэтому необходимо использовать актуальные данные. Например, с 1 июля 2023 года вступил в силу новый закон, согласно которому ставка налога составляет 20 процентов от прибыли.

Заполнение налоговой декларации

Для заполнения налоговой декларации необходимо указать размер базы налогообложения и применяемую ставку налога. Также нужно учесть другие факторы, такие как вычеты по расходам и использование пониженных ставок налога.

Пока налоговая декларация не будет заполнена и подана, организация не будет обязана платить налог. Однако, если деньги на оплату налога уже есть на счете, организация может решить заплатить налог непосредственно без заполнения декларации.

Важно отметить, что налоговая декларация должна быть заполнена и подана в течение определенного срока. В противном случае, организация может быть подвержена штрафам

Пример расчета налога на прибыль

Для лучшего понимания процесса, рассмотрим пример расчета налога на прибыль организации в 2023 году:

- Организация получила общую выручку в размере 1 000 000 рублей за первые 6 месяцев года.

- Расходы организации составили 500 000 рублей, включая зарплаты сотрудников, аренду помещений и другие расходы.

- Внереализационные расходы, такие как представительские расходы, составили 50 000 рублей.

- База налогообложения будет рассчитываться следующим образом: 1 000 000 — 500 000 — 50 000 = 450 000 рублей.

- Ставка налога составляет 20 процентов, поэтому налог на прибыль будет равен: 450 000 * 0.2 = 90 000 рублей.

В данном примере организация должна будет заплатить налог на прибыль в размере 90 000 рублей.

Надеемся, что данное подробное руководство поможет предпринимателям разобраться в процессе рассчета налога на прибыль организации в 2023 году. Если у вас возникнут вопросы или необходима дополнительная информация, рекомендуем обратиться к налоговой службе или квалифицированному бухгалтеру.

Что входит в состав прибыли полученной налогоплательщиком

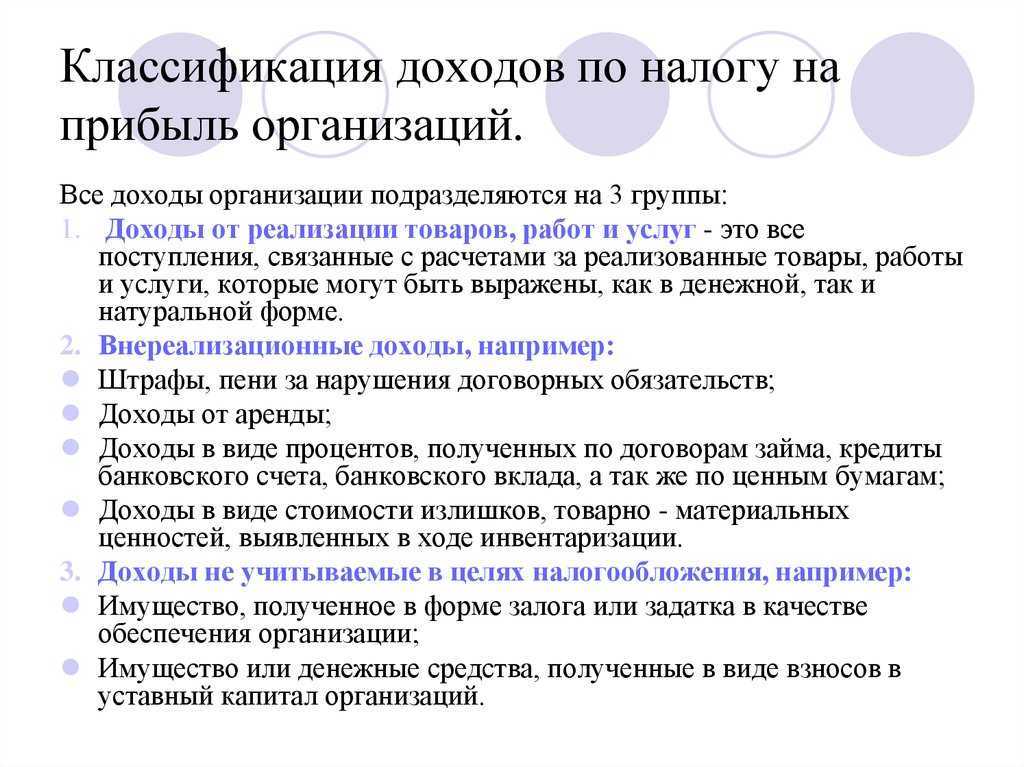

НК РФ Статья 248. Порядок определения доходов. Классификация доходов

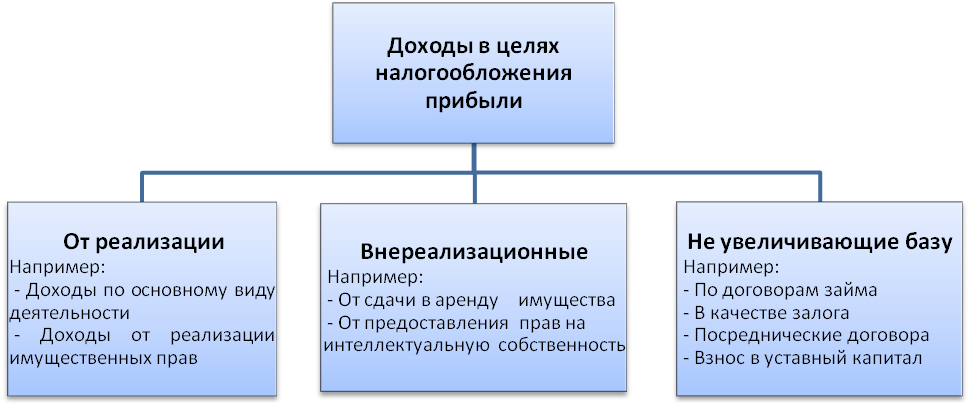

1. К доходам в целях настоящей главы относятся:

В целях настоящей главы товары определяются в соответствии с пунктом 3 статьи 38 настоящего Кодекса;

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

Доходы от реализации определяются в порядке, установленном статьей 249 настоящего Кодекса с учетом положений настоящей главы.

Внереализационные доходы определяются в порядке, установленном статьей 250 настоящего Кодекса с учетом положений настоящей главы.

2. Для целей настоящей главы имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

3. Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Полученные налогоплательщиком доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Пересчет указанных доходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов в соответствии со статьями 271 и 273 настоящего Кодекса.

В целях настоящей главы суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов.

(п. 3 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Что такое УСН?

«УСН» расшифровывается как «упрощенная система налогообложения». Она по своей сути является самой понятной и удобной по сравнению с остальными системами налогообложения.

Преимущества применения УСН:

- отчетность сдается один раз в год;

- можно выбирать объекты для расчета налога (6% или 15%) в зависимости от суммы расходов предприятия.

Так, если расходы превышают отметку в 60%, оптимально использовать объект «доходы минус расходы» со ставкой налога 15%.

Обратите внимание, что упрощенцы в некоторых случаях обязаны платить налог по более высоким ставкам — 8% при использовании объекта «доходы» и 20% при использовании объекта «доходы минус расходы». Что это за случаи, мы рассказывали в статье «Как применять повышенные лимиты и ставки при УСН в 2022 — 2023 годах»

Ведение учета хозопераций при УСН довольное простое по сравнению с другими системами. Данная форма налогообложения позволяет сэкономить финансы на налогах и дает возможность использовать денежные средства на другие цели, необходимые для развития предприятия.

Подробнее об особенностях УСН читайте в статье «Порядок применения упрощенной системы налогообложения».

С 1 июля 2022 г. в нескольких российских регионах был введен новый вид упрощенки — автоматизированная упрощенная система налогообложения. О ней в Типовой ситуации рассказали эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и узнайте все нововведения.

УСН — это специальный режим налогообложения, который делает налоговую жизнь небольшого бизнеса проще. Рассказываем, как это работает.

Упрощенная система налогообложения (УСН) — налоговый режим для малых ООО и ИП. Он удобен на старте бизнеса. Единый налог на УСН заменяет налог на прибыль для организаций и НДФЛ для ИП. Также организации на упрощенной системе освобождены от уплаты НДС, а по итогам года сдают единственную декларацию.

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Освобождение от налога на прибыль

Право на освобождение от налога на прибыль имеют:

- участники проекта «Сколково» (п. 1 ст. 246.1 НК РФ);

- с 01.01.2019 — участники инновационных научно-технологических проектов.

В обоих случаях право на освобождение от налога ограничено по времени — 10 лет со дня получения статуса участника проекта.

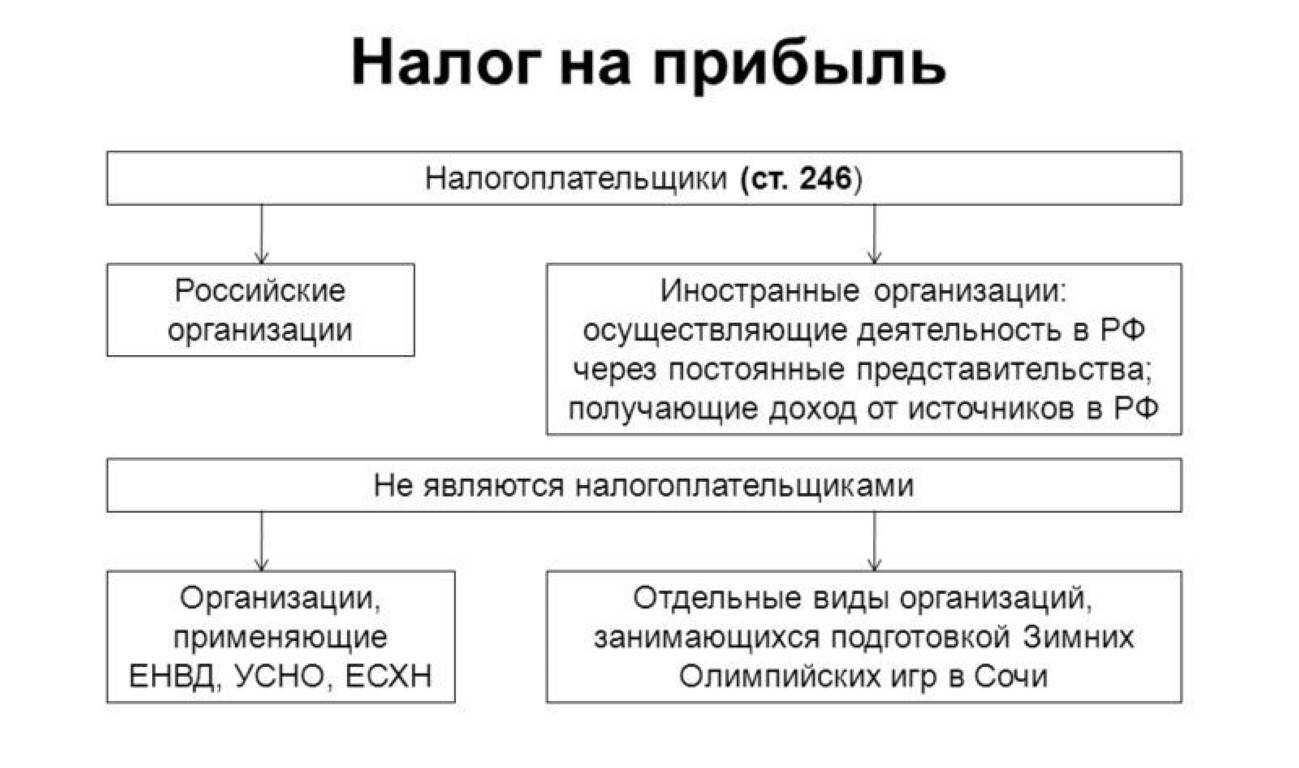

Не уплачивают налог на прибыль организации, которые не признаются плательщиками налога. Так, в связи с подготовкой и проведением в РФ чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г. не уплачивают налог на прибыль FIFA и ее дочерние организации. Иностранные организации — конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA — не уплачивают налог на прибыль в отношении ряда доходов (п. 4 ст. 246 НК РФ).

Какие льготы установлены по налогу на прибыль

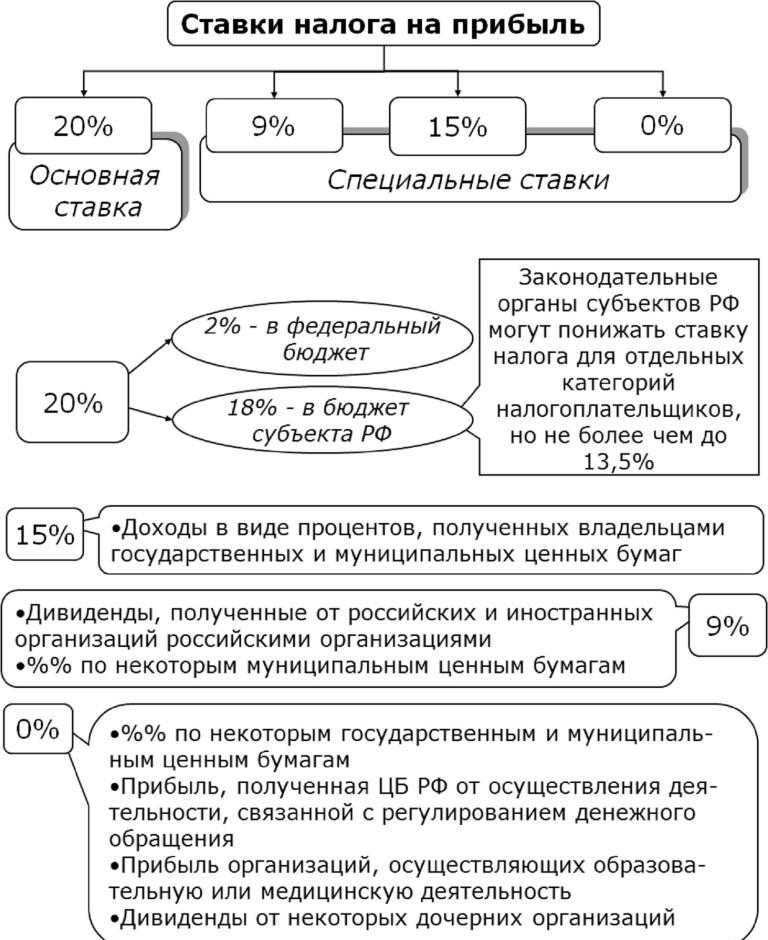

На практике к льготам по налогу на прибыль, как правило, относят:

- освобождение от уплаты налога;

- применение пониженных ставок налога (в том числе 0%, 2%, 9%, 10%, 13% и 15%).

Транспортный налог + налог на роскошь

Говоря о транспортном налоге, нельзя не упомянуть т. н. налог на роскошь, который сегодня действует в отношении легковых автомобилей стоимостью свыше 10 млн. руб. Ранее эта планка была ниже – 3 миллиона рублей, но с 1 января 2022-го налоговики используют более высокую расчетную базу; и если транспортное средство, в том числе гибридное, обошлось владельцу дороже 10 млн., сумму транспортного налога ему придется умножить на 3. При этом учитывается возраст авто. Тройная ставка будет применяется для:

- машин стоимостью 10-15 млн. руб. включительно возрастом до десяти лет;

- машин стоимостью более 15 млн. руб. возрастом до 20 лет.

Пример: электромобиль Porsche Taycan Turbo S Cross Turismo мощностью 420 кВт (571 л. с.), который в 2022 году обошелся своему владельцу в 19,6 млн. рублей. Авто эксплуатировалось весь 2022 год в Москве. Ставка транспортного налога за авто мощностью свыше 250 л. с. в столице составляет 150 руб. Итого сумма транспортного налога, которая должна быть уплачена до 1 декабря 2023 года – 571*150= 85650 рублей. Учитывая, что к данному транспортному средству применяется налог на роскошь, размер транспортного налога составит – 85650*3= 256950 рублей.

Пример расчета налога на прибыль

На простом примере рассмотрим, как вычисляется налог на прибыль организации, которая работает на ОСНО. Формула для вычисления выглядит следующим образом:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20%.

Налог на прибыль организации = 4.000.000 рублей *20% = 800.000 рублей.

Из 800.000 рублей 17% этой суммы уходит в местный бюджет, а 3 % — в бюджет РФ:

- Сумма для федерального бюджета = 4.000.000 *3% = 120.000 рублей.

- Сумма для местного бюджета = 4.000.000*17% = 680.000 рублей.

Если компания в течение календарного года производила авансовые платежи по налогу, то формула немного усложняется, вычитаются авансовые суммы:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20% – Авансовые платежи прошлых периодов.

Так, за первый квартал года ООО Ромашка заплатила налог в размере 180.000 рублей, за второй — 230.000 рублей, за третий — 190.000 рублей. Рассчитаем годовой налог на прибыль, оставшийся к уплате.

Налог на прибыль = (10.000.000-6.000.000)*20% — (180.000+230.000+190.000).

Налог на прибыль = 200.000 рублей.

Сроки уплаты налога и авансовых платежей

Сроки и порядок уплаты налога и налога в виде авансовых платежей регулируется статьей 287 НК РФ.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за налоговым периодом (п. 1 ст. 287 НК РФ).

Пример

Налог по итогам календарного года должен быть уплачен не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом (п. 1 ст. 287 НК РФ).

Пример

По итогам отчетного периода 1-го полугодия авансовый платеж по налогу на прибыль должен быть уплачен в срок, не позднее 28 июля.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода (п. 1 ст. 287 НК РФ).

Пример

Ежемесячный авансовый платеж за апрель должен быть уплачен не позднее 28 апреля.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога (п. 1 ст. 287 НК РФ).

Пример

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовый платеж:

за январь — не позднее 28 февраля

за январь – февраль — не позднее 28 марта

за январь – март — 28 апреля

Одно из неудобств налога на прибыль в необходимости уплачивать так называемые авансовые платежи

(регулируются ст. 286 НК РФ), суть которых в следующем:

По итогам каждого отчетного периода (в общем

случае — квартал) налогоплательщик исчисляет сумму авансового

платежа, исходя из ставки налога и прибыли, подлежащей

налогообложению (нарастающим итогом с начала налогового периода до

окончания отчетного (налогового) периода).

Кроме того, в течение отчетного периода

налогоплательщики исчисляют и уплачивают сумму ежемесячного

авансового платежа в следующем порядке:

Сумма ежемесячного авансового платежа,

подлежащего уплате в первом квартале текущего налогового периода,

принимается равной сумме ежемесячного авансового платежа,

подлежащего уплате налогоплательщиком в последнем квартале

предыдущего налогового периода.

Сумма ежемесячного авансового

платежа, подлежащего уплате во втором квартале текущего налогового

периода, принимается равной одной трети суммы авансового платежа,

исчисленного за первый отчетный период текущего года.

Сумма ежемесячного авансового платежа,

подлежащего уплате в третьем квартале текущего налогового периода,

принимается равной одной трети разницы между суммой авансового

платежа, рассчитанной по итогам полугодия, и суммой авансового

платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа,

подлежащего уплате в четвертом квартале текущего налогового периода,

принимается равной одной трети разницы между суммой авансового

платежа, рассчитанной по итогам девяти месяцев, и суммой авансового

платежа, рассчитанной по итогам полугодия.

Пример

Прибыль по итогу 1-го квартала составила

100 тыс. рублей. Прибыль по итогу 2-го полугодия – 100 тыс. рублей

(не изменилась). Ставка налога 20%. Налогоплательщик должен будет

уплатить налог по итогам 1-го квартала – 20 тыс. рублей.

Кроме того, налогоплательщик будет уплачивать

еще во втором квартале каждый месяц (апрель, май, июнь) по 1/3 от

этой суммы (ежемесячные авансовые платежи).

Следует отметить, что ежемесячные платежи в

последующем зачитываются в сумму налога, но неудобство такого

механизма в том, что налогоплательщикам приходится как бы

авансировать бюджет и отвлекать на это собственные денежные

средства.

Налогоплательщики имеют право перейти на

исчисление ежемесячных авансовых платежей исходя из фактически

полученной прибыли. В этом случае они избегут такого авансирования

бюджета. Но в этом случае придется представлять налоговые декларации

ежемесячно и уплачивать налог на прибыль ежемесячно, но от

фактической прибыли.

На условиях указанного выше примера,

налогоплательщик, перешедший на уплату налога от фактической

прибыли, уплатил бы по итогу января, февраля и марта 20 тыс. рублей

налога и за 2-й квартал его бы не уплачивал.

Подробнее:

Признание расходов на ОСНО

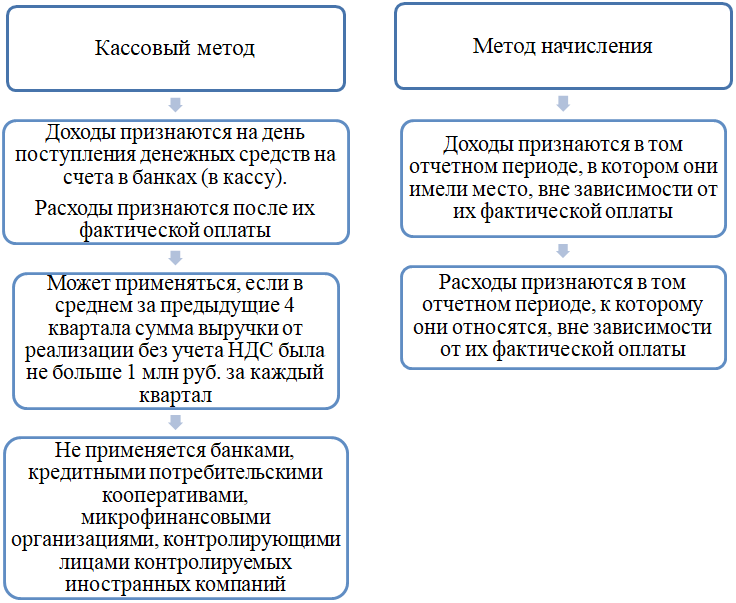

Расходы ООО при общей системе налогообложения можно учесть двумя способами.

Первый из них — метод начисления, который на практике часто называют учетом «по отгрузке». (ст. 272 НК РФ). Это наиболее распространенный вариант учета, так как его могут использовать все организации без ограничений.

При методе начисления затраты принимаются к учету в том периоде, когда они произведены, вне зависимости от перечисления денег.

Второй способ — кассовый метод, или учет «по оплате». Он, напротив, зависит от движения денег, т.к. признание расходов происходит в том периоде, когда была произведена фактическая оплата.

Однако кассовый метод доступен далеко не всем ООО. Согласно п.1 ст. 273 НК РФ, применять кассовый метод могут только те компании, которые:

- за прошедшие 4 квартала получили выручку не более 1 млн руб. в каждом;

- не относятся к кредитным организациям;

- не занимаются добычей углеводородов;

- не являются контролирующими лицами иностранных фирм.

Отличие между двумя методами признания затрат легко понять на примере учета зарплаты.

Пример

Начисленная за октябрь зарплата сотрудника составила 50 тыс. руб. При этом аванс в сумме 20 тыс. руб. выплачен в октябре, а окончательный расчет (30 тыс. руб.) — в ноябре. При использовании метода начисления все 50 тыс. руб. войдут в затраты компании за октябрь. А при кассовом методе в октябре на затраты спишут только 20 тыс. руб., а оставшиеся 30 тыс. руб. войдут в затраты ноября.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

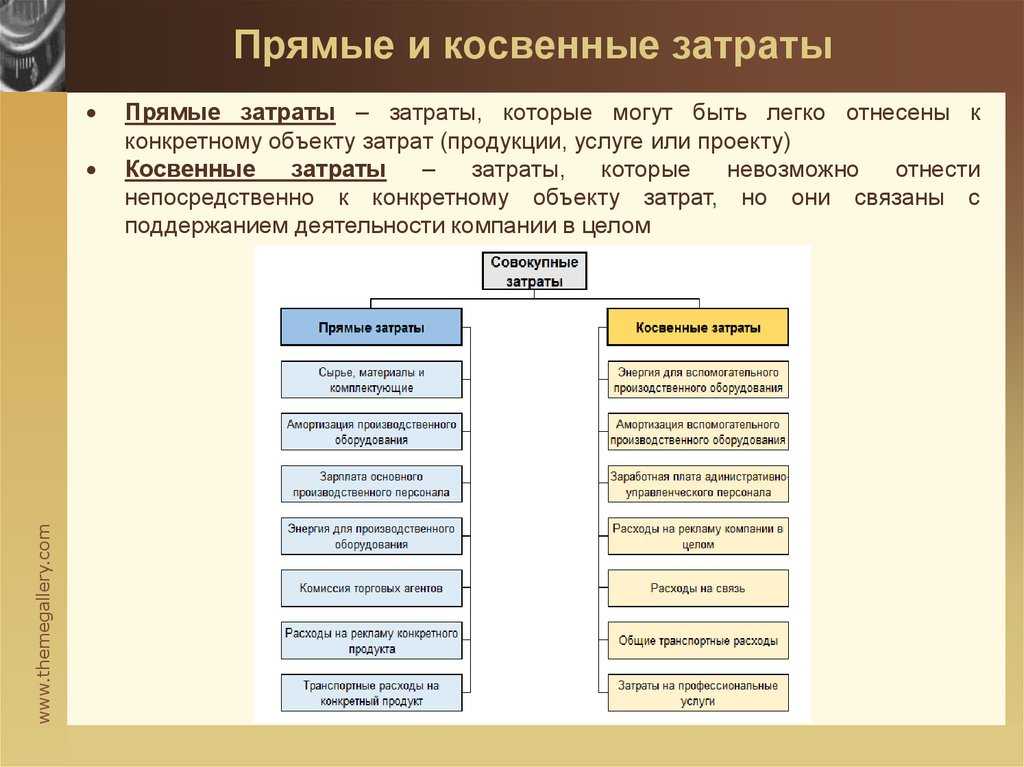

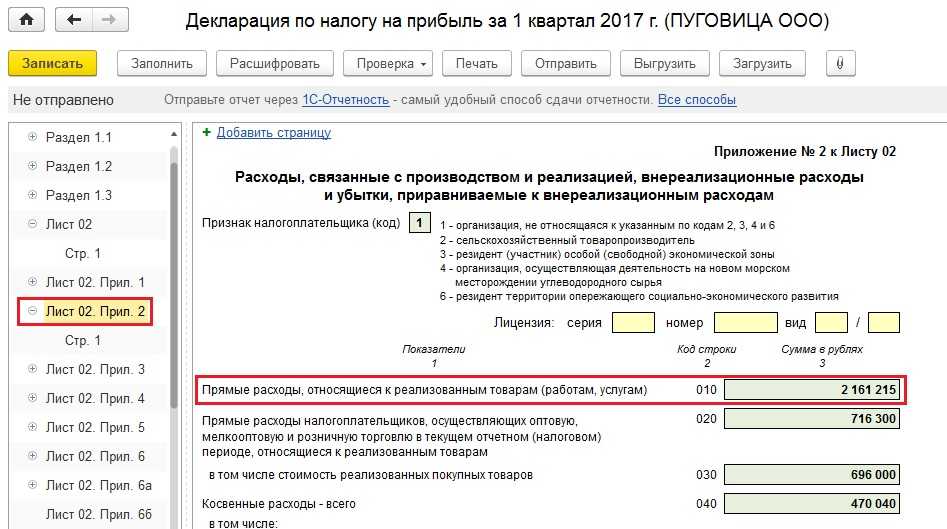

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

|

Прямые |

Косвенные |

|

|

Бесплатно заполнить, проверить и сдать через интернет декларацию по налогу на прибыль