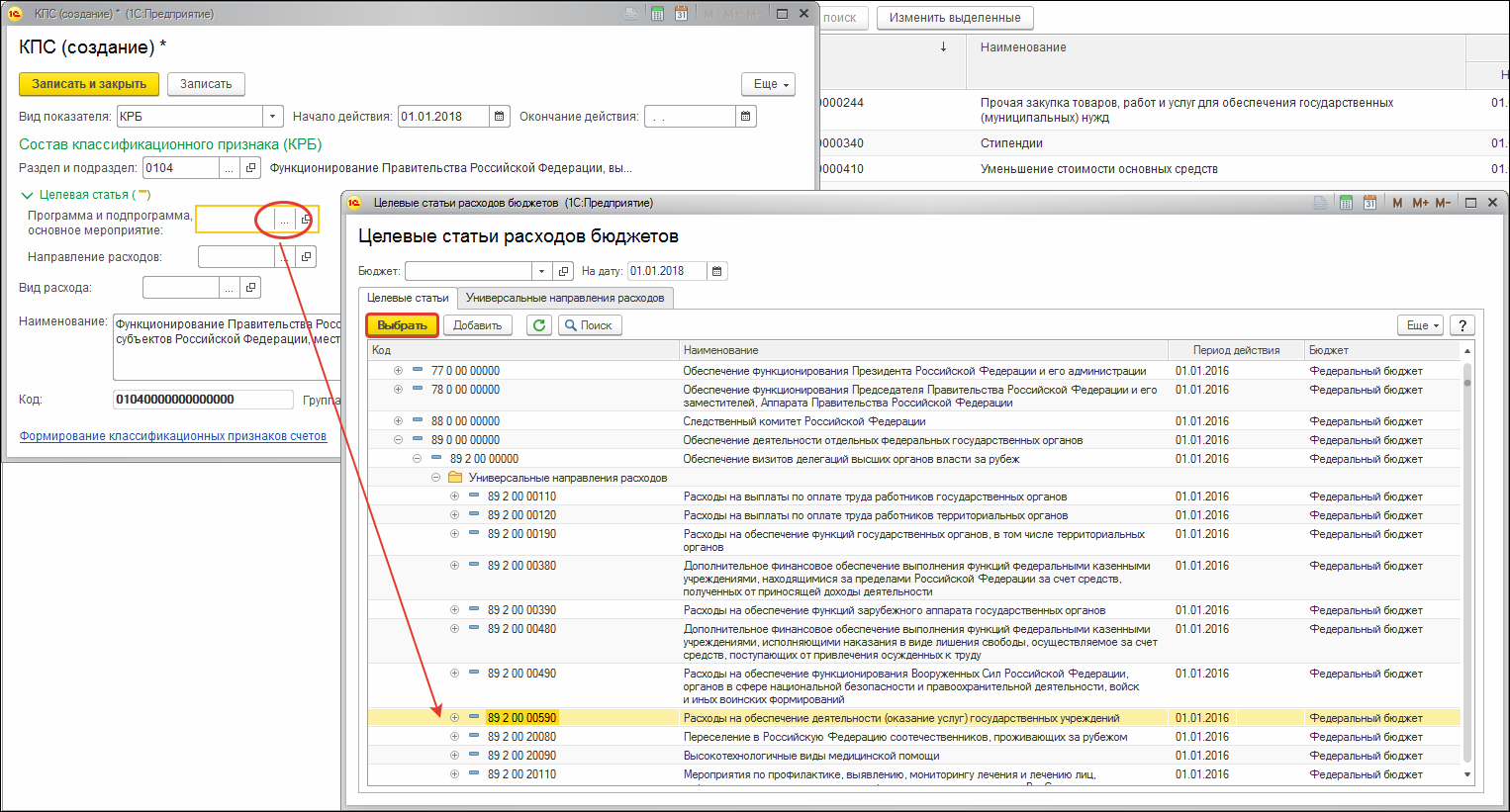

Какие КВР и КОСГУ использовать для госзакупок

Планирование расходов организации бюджетной сферы составляется в разрезе КВР и КОСГУ, доходов субсидии на иные цели, поступлений на капитальные вложения и других межбюджетных трансфертов. После составления плана затрат (ПФХД, бюджетной сметы) учреждение готовит план-график закупок на очередной финансовый период (ч. 6, 7 ст. 16 44-ФЗ). План-график тоже готовится на основании классификаторов кодов ОСГУ.

До 2023 года расшифровка планов-графиков составлялась в разрезе КОСГУ. Но теперь старый кодификатор заменен новыми шифрами — кодом вида расходов по бюджетной классификации. Ошибочно полагать, что статьи КОСГУ не задействованы в закупочной деятельности. Чтобы спланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Каждому государственному и муниципальному заказчику требуется расшифровка КЭК для бюджетных учреждений в 2023 г. — классификация экономических кодов. Все закупки планируются и проводятся в строгом соответствии с предельным объемом финансирования, которое доводят до заказчиков по конкретным кодам. В Приказе Минфина № 209н от 29.11.2023 указано, что такое КОСГУ, — это числовой код, который позволяет безошибочно классифицировать совершенную операцию по ее содержанию.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Их используют при подготовке бюджета на отчетный период и планировании закупок. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

Послабления для тех, кто ведёт упрощенный бухгалтерский учёт

Малые предприятия, которые ведут упрощенный бухучёт, имеют право (п. 4 ФСБУ 26/2020 ):

- Включать в затраты только суммы, непосредственно уплаченные поставщикам или подрядчикам (пп. «а» п. 10 ФСБУ 26/2020 ). Все остальные виды затрат, перечисленные в п. 10, можно относить к расходам текущего периода. В частности, это относится к оценочным обязательствам.

- Не учитывать при определении суммы капвложений скидки, уступки, вычеты и другие подобные преференции, которые предоставляют поставщики и подрядчики.

- При длительной отсрочке или рассрочке учитывать в капвложениях всю сумму затрат без пересчёта.

- Не определять справедливую стоимость при неденежной оплате за капвложения. Можно оценивать капвложения по балансовой стоимости передаваемых активов.

- Не проверять капвложения на обесценение.

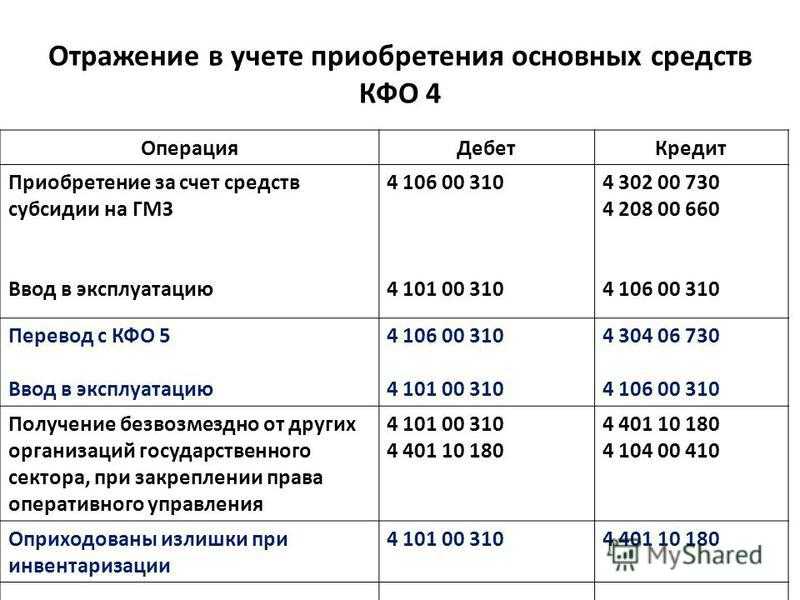

Таблица соответствия КВР и КОСГУ для бюджетных учреждений на 2023 год

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, обязаны вести учет, составлять планы и отчетность по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил применения специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливаются Минфином для всех участников процесса.

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение и оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Как только Приказ № 133н зарегистрируют в Минюсте, бухгалтерам придется проводить ряд операций по-новому. К примеру, на подстатье КОСГУ 273 «Чрезвычайные расходы по операциям с активами» следует отражать выбытие денежных средств при недостаче, хищении, отзыве лицензии у банка. Провести операцию необходимо в день признания требования о возмещении ущерба или в день поступления денег в счет погашения долга.

По бюджетным нормативам, расшифровка КОСГУ — это классификация операций сектора государственного управления. Трехзначный шифр — это часть классификации счета, которая позволяет группировать затраты госсектора в зависимости от экономического содержания хозяйственной операции. Кодификатор включает в себя группу, статью и подстатью.

Как переходить на новый стандарт

Все, кто обязан применять ФСБУ 26/2020, должны перейти на него с 1 января 2022 года. Можно начать использовать стандарт досрочно ( п. 2 приказа Минфина РФ от 17.09.2020 № 204н) .

В общем случае изменения учётной политики, связанные с переходом на ФСБУ 26/2020, следует отражать в отчётности ретроспективно. Это значит, что все показатели, связанные с капвложениями нужно пересчитать так, как будто новый стандарт применялся с начала их формирования (п. 25 ФСБУ 26/2020). Но допускается и перспективный вариант пересчёта данных. Этот способ проще — тогда вести скорректированный учёт капвложений нужно только с даты начала работы по новому стандарту (п. 26 ФСБУ 26/2020 ).

Организация должна в первой бухгалтерской отчётности после начала использования нового стандарта указать выбранный вариант пересчёта (п. 27 ФСБУ 26/2020 ).

Что относится ли к капитальным инвестициям

Статья 1. Основные понятия

Для целей настоящего Федерального закона используются следующие основные понятия:

инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты;

(в ред. Федерального закона от 18.07.2011 N 215-ФЗ)

(см. текст в предыдущей редакции)

инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план);

(в ред. Федеральных законов от 24.07.2007 N 215-ФЗ, от 19.07.2011 N 248-ФЗ)

(см. текст в предыдущей редакции)

приоритетный инвестиционный проект — инвестиционный проект, суммарный объем капитальных вложений в который соответствует требованиям законодательства Российской Федерации, включенный в перечень, утверждаемый Правительством Российской Федерации;

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ)

срок окупаемости инвестиционного проекта — срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение;

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ)

совокупная налоговая нагрузка — расчетный суммарный объем денежных средств, подлежащих уплате в виде федеральных налогов (за исключением акцизов, налога на добавленную стоимость на товары, производимые на территории Российской Федерации) и взносов в государственные внебюджетные фонды (за исключением взносов в Пенсионный фонд Российской Федерации) инвестором, осуществляющим инвестиционный проект, на день начала финансирования инвестиционного проекта.

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ, в ред. Федерального закона от 06.12.2011 N 409-ФЗ)

Форма 6 бухгалтерского баланса

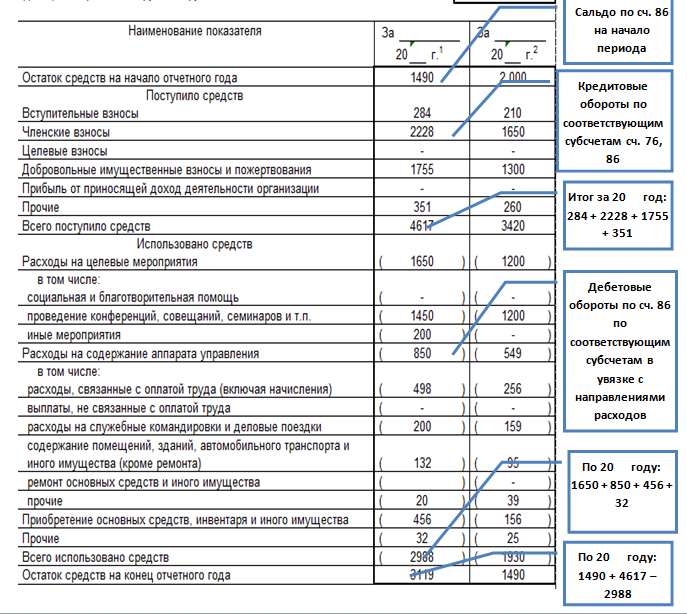

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте по ссылкам ниже:

Скачать полный отчет о целевом использовании средств

Скачать упрощенный отчет о целевом использовании средств

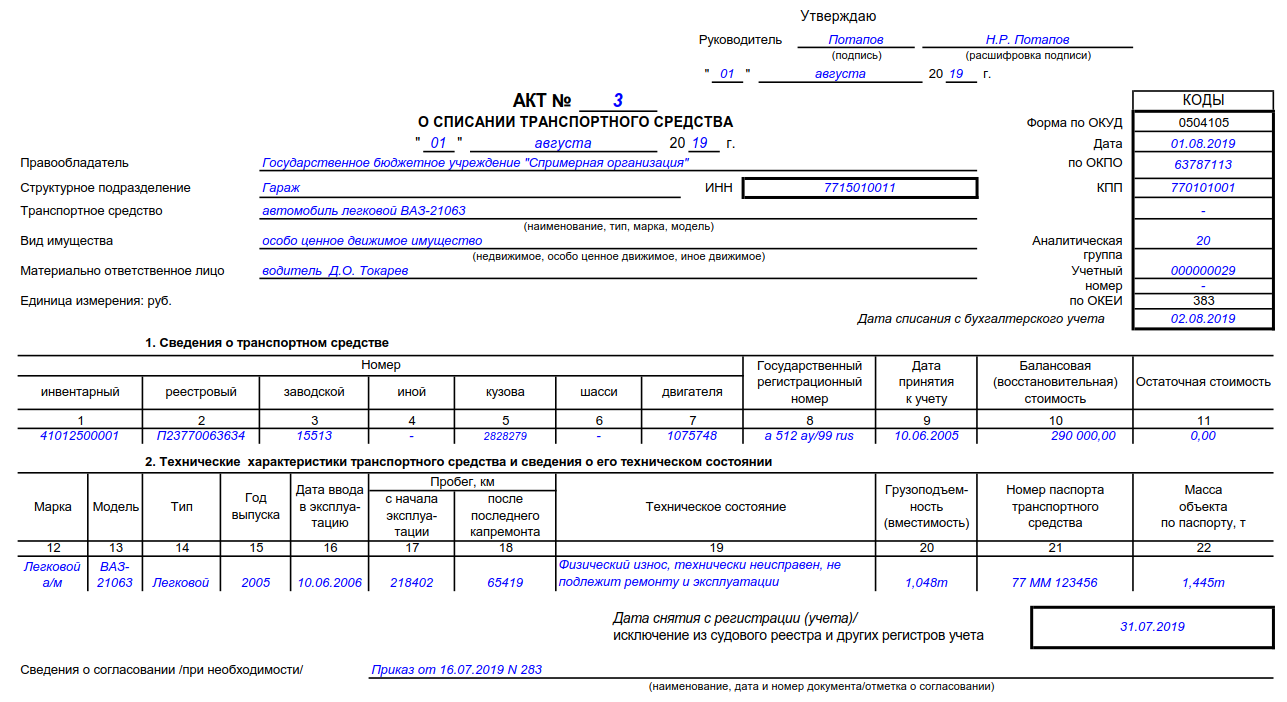

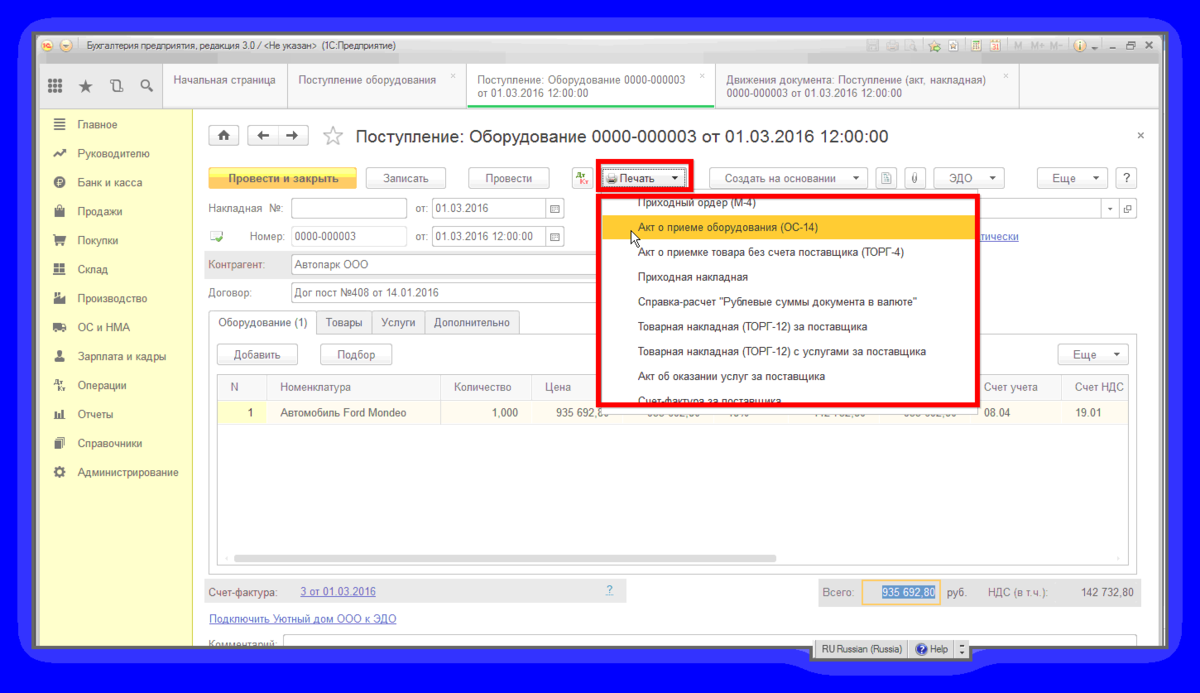

Списание основных средств

Новый стандарт устанавливает следующие причины для списания объекта ОС в бухучёте ( п. 40 ФСБУ 6/2020 ):

1. Фактическое выбытие: передача другому лицу по любым основаниям или физическая утрата, например, из-за стихийного бедствия.

2. Невозможность дальнейшего использования, например, из-за истечения предельного срока эксплуатации.

3. Утрата способности приносить экономические выгоды в будущем. Например, объект физически изношен, морально устарел или больше не нужен компании из-за того, что соответствующая деятельность прекращена. При этом продать объект невозможно. В этом случае основное средство нужно демонтировать или утилизировать иным способом.

Накопленные амортизацию и обесценение нужно отнести на уменьшение первоначальной (переоценённой) стоимости объекта ( п. 42 ФСБУ 6/2020 ):

Если в процессе выбытия организация получила материальные ценности, то их стоимость тоже уменьшает первоначальную стоимость объекта:

Оставшуюся балансовую стоимость следует отнести на расходы периода ( п. 44 ФСБУ 6/2020 ):

Затраты на выбытие также в общем случае списывают за счёт текущих расходов периода ( п. 43 ФСБУ 6/2020 ):

Дт 91.2 Кт 60 (70, 69, 71…).

Если под выбытие объекта основных средств было создано оценочное обязательство, то затраты на выбытие нужно списать за счёт этого обязательства:

Дт 96 Кт 60 (70, 69, 71…).

Организации принадлежит грузовой автомобиль. Первоначальная стоимость — 800 тыс. руб., накопленная амортизация — 120 тыс. руб. После аварии руководитель компании решил не восстанавливать автомобиль, а разобрать его на запчасти. Демонтажом занималась сторонняя организация, стоимость услуги — 50 тыс. руб. Стоимость запчастей, пригодных для дальнейшей эксплуатации — 140 тыс. руб.

Дт 02 Кт 01 120 тыс. руб. — первоначальная стоимость уменьшена на накопленную амортизацию.

Дт 10 Кт 01 140 тыс. руб. — учтена стоимость полученных запчастей.

Дт 91.2 Кт 01 540 тыс. руб. — остаточная стоимость автомобиля списана на затраты.

Дт 91.2 Кт 60 50 тыс. руб. — учтены затраты на демонтаж.

Кто обязан применять план счетов

Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В учётной политике приведите перечень материально-ответственных лиц, опишите порядок приёмки и списания материальных ценностей и организацию работы с бланками строгой отчётности. Если в компании проводятся внутренние аудиторские проверки, приложите к учётной политике их график.

Все организации, как минимум раз в год перед составлением годовой бухгалтерской отчётности, обязаны проводить инвентаризацию имущества и обязательств.

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

К определенным договорам арендатор вправе применять упрощенный порядок учета аренды по ФСБУ 25/2018 (п. 11 и 12 ФСБУ 25/2018).

Кризис дал возможность ломбардам максимизировать свой бизнес, они фактически заняли место банков, которые отказались от экспресс-кредитования. Некоторые организации ведут учет в двух программах: учет операций в одной, отчеты без регламента и операции по общему хозяйству – в другой.

Банка России от 27 февраля 2017 года N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» следующие изменения.

Учётная политика — это основной документ, в котором прописаны правила ведения бухгалтерского и налогового учёта в организации. Рассказываем, как её составлять и корректировать. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению учётной политики на 2022 год и ссылка на практическое пособие для главбуха.

Назначение счетов — учет денежных средств нерезидентов в валюте Российской Федерации на торговых банковских счетах типа «С», клиринговых банковских счетах типа «С». Счета пассивные.

Учётная политика — это основной документ, в котором прописаны правила ведения бухгалтерского и налогового учёта в организации. Рассказываем, как её составлять и корректировать. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению учётной политики на 2022 год и ссылка на практическое пособие для главбуха.

План счетов бухгалтерского учета — 2022 российские фирмы, как и ранее, должны использовать в обязательном порядке.

Организация рассчитывает фактическую стоимость права пользования активом исходя из подпунктов «а» и «б» пункта 13 ФСБУ 25/2018. Организация первоначально оценивает обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки. Основание: пункты 13 и 14 ФСБУ 25/2018.

Проверка капитальных вложений на обесценение

Организация должна регулярно проверять капвложения на обесценение в соответствии с МСФО (IAS) 36 . В частности, к признакам обесценения относятся следующие ситуации:

- Снижение рыночной стоимости актива.

- Рост ставки дисконтирования вследствие повышения рыночных процентных ставок.

- Актив получил физические повреждения или устарел морально.

- Организация не планирует использовать актив в краткосрочной перспективе.

- Выяснилось, что экономический эффект от использования актива будет ниже, чем предполагалось ранее.

- Справедливая стоимость за вычетом затрат на выбытие.

- Ценность использования — стоимость будущих денежных потоков от объекта с учетом дисконтирования.

Дт 91 Кт 02 — отражён убыток от обесценения капвложений.

Как составить упрощённый отчёт о финансовых результатах

В строку 2110 «Выручка» нужно включить информацию обо всей выручке компании от основной деятельности без учёта НДС и акцизов, если организация платит эти налоги.

Показатель по строке 2110 равен кредитовому обороту за отчётный период по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы».

В строку 2120 «Расходы по обычной деятельности» включают все расходы компании, связанные с основной деятельностью, включая коммерческие и управленческие.

Данные строки 2120 — это суммарный дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершённым работам».

Сумму по строке 2330 нужно указать в отчёте в круглых скобках. Это же правило относится ко всем остальным видам расходов.

В строке 2330 «Проценты к уплате» следует отразить начисленные за отчётный период проценты по всем видам обязательств организации: кредиты и займы, векселя, облигации.

Информацию нужно брать с дебетовых оборотов по счёту 91.2 «Прочие расходы» в соответствующей части.

В строке 2340 «Прочие доходы» нужно указать все начисленные доходы организации, не связанные с основной деятельностью.

Например, сюда следует отнести проценты по займам, выданным другим организациям или своим сотрудникам. Также в эту строку входят различные «непрофильные» доходы с учётом вида деятельности компании. Например, производственные предприятия должны включить сюда доходы от продажи излишков сырья и материалов.

Данные нужно брать с кредита счёта 91.1 «Прочие доходы»

В строке 2350 «Прочие расходы» отражают все расходы компании, не связанные с основной деятельностью, кроме процентов к уплате. Например, сюда входят расходы на услуги банков, а также начисленные штрафы и пени.

Показатель строки 2350 должен быть равен разности между дебетовым оборотом по счёту 91.2 за отчётный период и показателем строки 2330.

В строке 2410 «Налоги на прибыль (доход)» нужно указать информацию о налогах, начисленных на финансовый результат компании. В зависимости от применяемого организацией режима это может быть налог на прибыль, налог при УСН или единый сельхозналог.

Если организация работает на ОСНО и применяет ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций», то данные по налогу на прибыль нужно скорректировать на налоговые разницы. Это разность между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам за отчётный период. Компании, которые ведут упрощённый бухучет, могут не использовать ПБУ 18/02, и обычно они пользуются этим правом.

В строке 2400 «Чистая прибыль (убыток)» следует отразить итоговый финансовый результат компании за период с учётом всех доходов, расходов и налогов:

Стр. 2400 = стр. 2110 — стр. 2120 — стр. 2330 + стр. 2340 — стр. 2350 — стр. 2410.

Если финансовый результат в строке 2400 получился отрицательным, то его нужно указать в отчёте в круглых скобках.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

План счетов бухгалтерского учета в 2022 году

НДС при приобретении ОС\n\n\n\t\t\t\n2. НДС по приобретенным НМА\n\n\n\t\t\t\n3. НДС по приобретенным материально-производственным запасам\n\n\t\t\t\n\t\t\n\n\t\t\n\n\t\t\t\n\t\t\tРаздел III.

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.

По многим вопросам у организации есть выбор из разных методов учёта. Например, начисление амортизации, разделение расходов на прямые и косвенные, списание запасов при выбытии. В таких случаях в учётной политике нужно выбрать применяемый вариант. Писать нужно только о тех видах операций, которые компания фактически использует в своей деятельности.

Преобразование создает ряд проблем. Бухгалтеров волнует малое количество обучающих материалов, притом, что даже в условиях переноса сроков перехода следует срочно приспосабливаться к новым требованиям.

Организация ведет документооборот и оформляет первичные бухгалтерские документы в соответствии с ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Направим книгу Вам на почту!

Просто заполните форму ниже:

Что указывается в строках пункта «Оборотные активы»

- 1210 – остаточные средства на счетах: 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43-46, 97. Причем из баланса счетов 10 и 11 вычитается резерв на счёте 14, а остаток на счету 41 отражается за вычетом средств на счету 42, если товарный учёт в организации ведется с наценкой.

- 1220 – баланс счёта 19.

- 1230 – дебетовые остатки, отраженные на счетах: 60, 62, 66-711, 73-76. Причём из остаточных средств на счетах 60 и 62 вычитаются резервы на счету 63, а в остатках на счету 73 не учитываются данные из строки 1170.

- 1240 – информация о краткосрочных вложениях (со сроком менее 12 месяцев): разница между суммой средств по краткосрочным вложениям на счетах 55, 58, 73 и суммой резервов по краткосрочным вложениям на счету 59.

- 1250 – сумма остаточных средств на счетах: 50-52, 55, 57. Для счёта 55 не учитываются депозиты.

Что указывается в строках пункта «Капитал и резервы»:

- 1310 – баланс счета 80.

- 1320 – баланс счета 81.

- 1340 – баланс счета 83, указываются только данные по ОС и НМА.

- 1350 – баланс счета 83 без учёта данных об ОС и НМА.

- 1360 – баланс счета 82.

- 1370 – баланс счета 84.

Что указывается в строках пункта «Долгосрочные обязательства»:

- 1410 – информация о долгосрочной кредиторской задолженности из остатков на счёте 67.

- 1420 – баланс счёта 77.

- 1430 – данные по долгосрочным резервам из остатков на счету 96.

Что указывается в строках пункта «Краткосрочные обязательства»:

- 1510 – сумма остатков на счетах 66 и 67. Причём отражаются данные по долгосрочным займам и кредитам, которые на момент составления баланса стали краткосрочными.

- 1520 – сумма остаточных средств по кредитам на счетах: 60, 62, 68-73, 75, 76.

- 1530 – сумма сальдо счетов 86 и 98.

- 1540 – данные по краткосрочным резервам из остатков на счету 96.

После заполнения строк бухгалтер также составляет пояснение к указанным в балансе цифрам в свободной форме. Если строки заполнены верно, то средства по статьям «Активы» и «Пассивы» будут равны.

При заполнении форм бухгалтерской (финансовой) отчетности следует обратить внимание на следующее:

- вычитаемые или отрицательные показатели указываются без знака «минус»;

- в формах бухгалтерского баланса, отчета о финансовых результатах и целевом использовании средств предусмотрена графа «Пояснения», в которой даются ссылки на пояснения, раскрывающие информацию о показателях, отраженных в соответствующих строках форм отчетности;

- подстроки «Расшифровки» предназначены для детализации тех или иных показателей. В этих подстроках указываются числовые значения, входящие в состав укрупненных показателей. Необходимость заполнения данных подстрок определяется организацией самостоятельно исходя из уровня существенности показателя. Если показатели не являются существенными, то их можно не выделять в подстроки, а отразить общей суммой.

- в формах отчета об изменениях капитала и о движении денежных средств имеются поля «Вписываемые показатели», которые являются необязательными для заполнения, но позволяют в отчетности в случае необходимости отразить дополнительные показатели.

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

- период, за который подается отчетность;

- номер корректировки (если баланс первичный, то указывается «0»);

- название организации и ИНН;

- код по классификатору предприятий и организаций (ОКПО);

- код вида экономической деятельности (ОКВЭД2);

- код организационно-правовой формы (ОКОПФ);

- единица измерения, в которой составлен баланс и ее код (ОКЕИ);

- адрес организации в соответствии с учредительными документами;

- дата, на которую он составляется.

Если бухгалтерская отчетность подлежит обязательному аудиту, в соответствующем поле делается отметка и указывается наименование аудиторской компании.

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

* — Сумма убытка по строке 1370 указывается со знаком «минус».

** — Раздел заполняют только некоммерческие организации. Для того, чтобы его заполнить в пассиве баланса в специально отведенном поле выбирается «Некоммерческая организация».

*** — В СБИС строки 1130, 1140, 1430 и 1450 по данным бухгалтерского учета не заполняются.

Переходные положения

Последствия изменения учетной политики организации в связи с началом применения ФСБУ 26/2020 отражаются ретроспективно, то есть как если бы этот стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни.

Для облегчения перехода на новый порядок учета капвложений в бухотчетности, начиная с которой применяется ФСБУ 26/2020, организация может применять перспективно новые требования к формированию в бухгалтерском учете информации о капвложениях, то есть только в отношении фактов хозяйственной жизни, имевших место после начала применения ФСБУ 26/2020, без изменения сформированных ранее данных бухучета.

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в первой бухотчетности, составленной с применением ФСБУ 26/2020.

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н (в ред. от 19.04.2019). Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ВАЖНО! При составлении отчетности за 2022 год учитывайте, что последний раз формы бухотчетности менялись в 2019 году. Ключевые отличия: отчетность можно составлять только в тыс

руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Полный перечень форм бухотчетности за 2022 год с образцами их заполнения приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

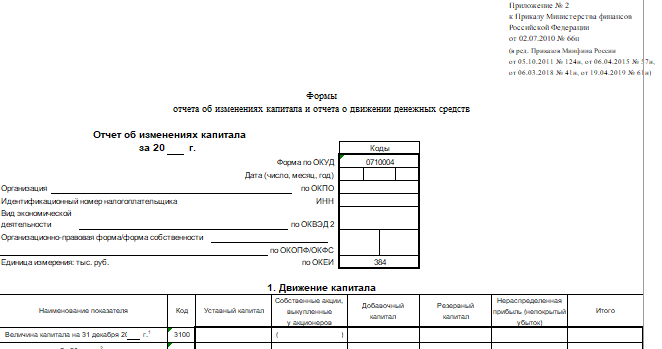

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса — это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из трех разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Что относится к чистым активам и как их рассчитать,мы писали в материале.

Скачать отчет об изменениях капитала

Особый порядок учёта капитальных вложений при длительной отсрочке или рассрочке

Если организация рассчитывается с поставщиками или подрядчиками на условиях длительной отсрочки или рассрочки платежа, то в капвложения нужно включать только те суммы, которые заплатили бы при расчётах без отсрочки. Разницу в этом случае учитывают равномерно в течение срока рассрочки по аналогии с процентами по кредитам.

Длительной считают отсрочку или рассрочку свыше 12 месяцев. Но организация может установить и меньший период, закрепив его в учётной политике (п. 12 ФСБУ 26/2020

Дт 08 Кт 60 — признана стоимость капвложений без учёта рассрочки.

Дт 91 Кт 60 — оставшаяся стоимость капвложений признана равномерно.