Классификация операций как договора аренды

Однако, на практике существует вероятность, что документ может называться «договор аренды», но фактически не относится к сфере применения ФСБУ 25/2018 и МСФО (IFRS) 16. А следовательно, учитываться по правилам, регулируемым другими нормативными документами по бухучету.

В данной статье, на примерах разберем подобные случаи.

Примеры договоров, которые не попадают в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16:

Пример 1. Компания заключила с транспортной компанией договор на аренду рекламной поверхности в городских автобусах.

В договоре зафиксирован дизайн-макет размещаемой Компанией рекламы, который Компания не вправе изменить в одностороннем порядке без согласования с транспортной компанией. Компания не имеет права передавать право на размещение рекламы другим лицам.

В договоре также описано количество автобусов, на которых будет размещаться реклама Компании, и их маршруты следования, но конкретные транспортные средства не зафиксированы.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

отсутствует идентицифированный актив;

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива.

Пример 2. Компания заключила с физическим лицом (сотрудником Компании) договор аренды автомобиля.

В договоре определен порядок использования автомобиля только в рабочие часы Компании, оплата аренды производится исходя из фактически отработанного сотрудником времени. Порядок использования автомобиля в нерабочее время договором отдельно не оговорен.

Компания не имеет права передавать арендованный автомобиль в субаренду.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива в нерабочее время.

Пример 3. Компания заключила договор аренды парковочного места в подземном паркинге.

В договоре определено, что на парковочном месте может размещаться только конкретный автомобиль (зафиксирован регистрационный номер), при этом администрация паркинга может по своему усмотрению менять местоположение выделяемого для Компании парковочного места.

Компания не имеет права передавать парковочное место в субаренду или использовать его для иных целей.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

отсутствует идентификация актива (конкретное парковочное место не закреплено).

Таким образом, я, как действующий аудитор, порекомендую специалистам, применяющим ФСБУ 25/2018, прежде чем формировать профессиональные суждения и производить расчеты по договорам аренды, в первую очередь, необходимо определить относится ли конкретный договор аренды к сфере применения ФСБУ 25/2018. И от данного решения будет зависеть порядок бухгалтерского учета данного договора.

Что изменилось в учете арендодателя

Арендные платежи

Это все выплаты, которые предусмотрены договором при аренде. Учитывать НДС не нужно (п. 7).

Примеры арендных платежей:

- Фиксированные. Выплаты производятся единовременно или периодически с учётом некоторых вычетов (например, арендодатель может возместить расходы арендатора).

- Переменные. Платежи, которые зависят от ценовых индексов или процентных ставок.

- Справедливые. Выплаты в неденежной форме, которые равны размеру платежей в денежной форме.

Арендными платежами считаются выплаты, которые связаны с выкупом предмета аренды и изменением её срока.

Могут быть предусмотрены и другие виды платежей. Главное — имущество, которое передаётся в результате аренды, должно удовлетворять условиям объекта учёта аренды, указанным в пункте 5 стандарта ФСБУ 25/2018.

Согласовать с Минфином

Последняя редакция действующего в России Плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н) меняла его содержание в 2010 году (приказ Минфина России от 08.11.2010 № 142н).

При этом сохраняют силу положения Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н), согласно которым «для учета специфических операций организация может (только! — М.П.) по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета».

Таким образом, методологическая свобода при формировании рабочего плана счетов организации ограничивается субсчетами к синтетическим счетам Плана счетов. Далее — только по согласованию с Минфином! Абсурдно, конечно. Так и представляется некое ООО «Огонек», согласующее с Минфином введение дополнительного счета бухгалтерского учета. Но «Duralexsedlex» — ничего не поделаешь!

В настоящее время «не занятой» позицией среди номеров синтетических счетов учета внеоборотных активов выступает счет 06. В предыдущей редакции Плана счетов она предназначалась для отражения долгосрочных финансовых вложений. Не будет нарушением предписаний действующих нормативных правовых актов включение в рабочий план счетов организации в соответствии с пунктом 4 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н) синтетического учета 06 «Права пользования активами». Однако формально это потребует проведения соответствующих согласований с Минфином России, итоги которых предсказать сложно.

Здесь, в частности, исходя и из требования рационального ведения бухгалтерского учета (п. 6 ПБУ 1/2008), можно порекомендовать использовать для отражения операций с правами пользования активами специального субсчета к счету 01 «Основные средства», что с точки зрения МСФО хотя и противоречит буквальному прочтению предписаний ФСБУ 25/2018 и ФСБУ 6/2020, не имеет никакого принципиального значения.

Учет в 1С

Окончание срока аренды

В феврале 2022 года истекает срок договора аренды. Арендатор начисляет последний арендный платеж по аренде. На всех субсчетах счета 76.07 сальдо обнуляется.

Для списания ППА следует использовать стандартный документ учетной системы Списание ОС (раздел ОС и НМА). Заполненный документ представлен на рисунке 11.

Рис. 11. Списание ОС

При проведении документа Списание ОС формируются проводки (таблица 5).

Таблица 5. Проводки при списании ППА

В феврале 2022 года в отношении аренды склада регламентные операции больше не выполняются:

-

в БУ амортизация ППА уже начислена при его списании;

-

в НУ расходы по арендным платежам уже признаны при списании ППА. Вся сумма арендных платежей по договору полностью включена в расходы. Об этом свидетельствует нулевое сальдо на счете 01.К;

- процентные расходы не начисляются, поскольку обязательство по аренде полностью погашено в январе 2022 года.

От редакции. В 1С:Лектории 21.01.2021 состоялась онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды» с участием В.В. Приображенской (Минфин России). 01.04.2021 — онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии» с участием эксперта 1С. Видеозаписи лекций доступны для просмотра в 1С:ИТС на странице .

Учёт аренды у арендатора

Окончание срока аренды

В феврале 2022 года истекает срок договора аренды. Арендатор начисляет последний арендный платеж по аренде. На всех субсчетах счета 76.07 сальдо обнуляется.

Для списания ППА следует использовать стандартный документ учетной системы Списание ОС (раздел ОС и НМА). Заполненный документ представлен на рисунке 11.

Рис. 11. Списание ОС

При проведении документа Списание ОС формируются проводки (таблица 5).

Таблица 5. Проводки при списании ППА

В феврале 2022 года в отношении аренды склада регламентные операции больше не выполняются:

-

в БУ амортизация ППА уже начислена при его списании;

-

в НУ расходы по арендным платежам уже признаны при списании ППА. Вся сумма арендных платежей по договору полностью включена в расходы. Об этом свидетельствует нулевое сальдо на счете 01.К;

-

- процентные расходы не начисляются, поскольку обязательство по аренде полностью погашено в январе 2022 года.

От редакции. В 1С:Лектории 21.01.2021 состоялась онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды» с участием В.В. Приображенской (Минфин России). 01.04.2021 — онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии» с участием эксперта 1С. Видеозаписи лекций доступны для просмотра в 1С:ИТС на странице .

Амортизация права пользования активом

Пунктом 17 ФСБУ 25/2018 определяется, что «стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются». Данное предписание по своей формулировке полностью воспроизводит соответствующее положение пункта 27 ФСБУ 6/2020 «Основные средства», согласно которому «стоимость основных средств погашается посредством амортизации». Такая схожесть формулировок может привести к выводу о необходимости отражения фактов амортизации прав пользования активами по той же методологии, что и основных средств — с использованием отдельного синтетического счета учета амортизационных отчислений.

Вместе с тем раздел «Внеоборотные активы» действующего Плана счетов не содержит специальной позиции, могущей служить целям ведения синтетического учета амортизации прав пользования активами. Отсюда, по нашему мнению, не будет нарушением предписаний нормативных правовых актов отражать начисление амортизации непосредственно списанием ее сумм со счета, на котором учитываются такие права, например, с субсчета «Права пользования активами» счета 01 «Основные средства».

Эта возможность косвенно подтверждается и предписанием пункта 16 ФСБУ 25/2018, согласно которому «в случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом».

Обратите внимание, в отличие от соответствующих положений ФСБУ 6/2020, где в пункте 17 определяется, что «переоценка отличных от инвестиционной недвижимости основных средств проводится путем пересчета их первоначальной стоимости и накопленной амортизации», ФСБУ 25/2018 говорит только о переоценке самого права пользования активом, что в принципе не предполагает наличие отдельно отражаемых величин амортизации прав пользования активами как самостоятельного объекта учета.

Следовательно, начисление амортизации права пользования активом, признанного элементом внеоборотных средств организации, может отражаться записями по дебету счетов учета затрат и кредиту счета учета прав пользования активами.

Специальным предписанием пункта 18 ФСБУ 25/2018 устанавливается, что «величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей».

Соответственно, начисление процентов может быть отражено записью по дебету счета учета затрат и кредиту счета 76 «Обязательства по аренде» на сумму начисляемых процентов. Погашение обязательства организации-арендатора по процентам к обязательству по аренде может быть отражено записью по дебету счета 76 «Обязательства по аренде» в корреспонденции со счетами учета денежных средств.

* * *

В следующей статье мы продолжим рассмотрение предписаний ФСБУ 25/2018 «Бухгалтерский учет аренды».

https://buh.ru/articles/documents/145593/

Отражение операционной аренды в бухучете

Начисление арендной платы

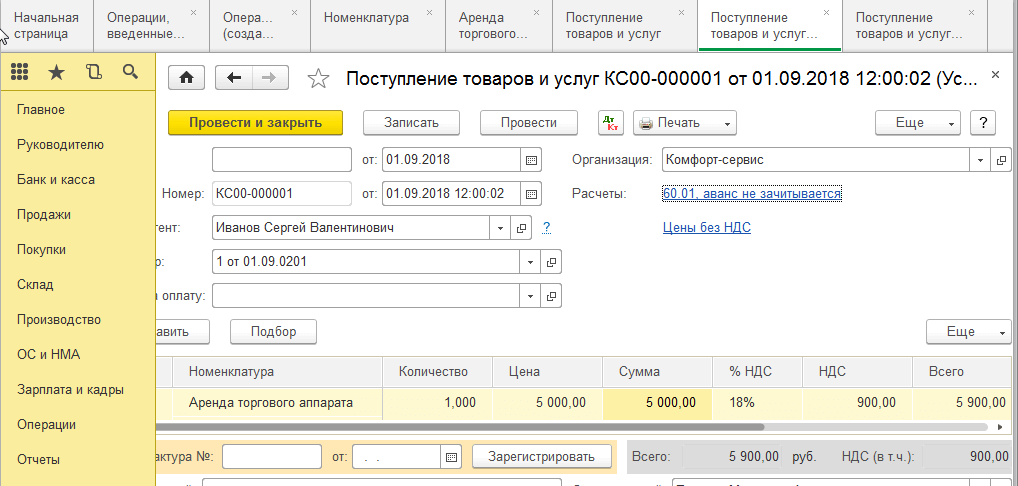

После того как ППА принято к учету, регулярные арендные платежи следует ежемесячно отражать с помощью документа Поступление (акты, накладные, УПД) с видом операции Услуги аренды (раздел Покупки). Заполненный документ представлен на рисунке 4.

Рис. 4. Начисление арендной платы

В поле Способ учета следует выбрать значение Плата за право пользования предметами аренды. В этом случае в поле Счет учета автоматически устанавливается счет 76.07.1. Проводки, сформированные при проведении документа поступления с видом операции Услуги аренды, приведены в таблице 2.

Таблица 2. Проводки при начислении арендной платы

Изменения условий аренды и последствия

Условия договора аренды могут меняться. Например, может увеличиваться арендная плата, сокращаться или пролонгироваться срок договора, меняться график платежей. При простом варианте учета аренды (то есть когда арендная плата сразу включается в затраты арендатора) такие изменения влияют на сумму, продолжительность и периодичность регулярных арендных платежей.

При сложном варианте учета аренды в случаях изменения условий договора пересматриваются фактическая стоимость права пользования активом (ППА), величина обязательства по аренде, а иногда и ставка дисконтирования (п.п. 21, 22 ФСБУ 25/2018). Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода.

Рассмотрим порядок бухгалтерского и налогового учета (БУ и НУ) сложной аренды у арендатора при изменении условий аренды в программах «1С:Бухгалтерия 8» и «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Пример

Арендатор (ОСНО, плательщик НДС, применяет с 2021 года ФСБУ 25/2018) заключил 20.02.2021 с арендодателем договор аренды склада на 1 год: с 01.03.2021 по 28.02.2022. Арендная плата составляет 120 тыс. руб. в месяц (в т. ч. НДС 20 %). Общая сумма договора составляет 1 440 тыс. руб. (120 тыс. руб. х 12 мес.), в т. ч. НДС 240 тыс. руб.

Арендные платежи вносятся авансом 20-го числа каждого месяца начиная с 20.02.2021.

С 01.10.2021 арендная плата повышается до 180 тыс. руб. в месяц (в т. ч. НДС 20 %). Обязательство по аренде оценивается по приведенной стоимости, ставка дисконтирования составляет 20 %. В бухгалтерском учете для всех основных средств (ОС) и ППА арендатор применяет линейный метод начисления амортизации.

Напоминаем, что учет сложной аренды поддерживается в «1С:Бухгалтерии 8» (базовой, ПРОФ и КОРП) начиная с версии 3.0.93, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Малые предприятия, не подпадающие под обязательный аудит, могут не применять дисконтирование — см. в № 6 (июнь), стр. 9 «БУХ.1С» за 2021 год и в статье «ФСБУ 25/2018: учет аренды в 1С:Бухгалтерии 8».

Понятие «Аренда»

В первую очередь, разберем само понятие «аренды», которое приводится в ФСБУ 25/2018 и МСФО (IFRS) 16 «Аренда».

Согласно МСФО (IFRS) 16 «Аренда» договор в целом или его отдельные компоненты являются договором аренды, если по этому договору передается право контролировать использование идентифицированного актива в течение определенного периода в обмен на возмещение (МСФО (IFRS) 16, см. также Руководство по применению, пункты В9 – В31).

Объекты бухгалтерского учета классифицируются как объекты учета аренды при единовременном выполнении следующих условий (п. 5 ФСБУ 25/2018):

1) арендодатель предоставляет арендатору предмет аренды на определенный срок.

При этом период времени может описываться через объем использования идентифицированного актива (например, количество единиц продукции, которые будут произведены с использованием единицы оборудования) (п. 10 МСФО 16).

2) предмет аренды идентифицируется (предмет аренды определен в договоре аренды, и этим договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в любой момент в течение срока аренды).

Например, путем указания идентификационного номера автомобиля, его марки и модели.

3) арендатор имеет право на получение экономических выгод от использования предмета аренды в течение срока аренды;

Экономические выгоды — чтобы контролировать использование идентифицированного актива, клиент должен иметь право на получение практически всех экономических выгод от использования актива в течение срока использования. Например, за счет использования актива напрямую в течение всего периода действия договора или за счет субаренды. При этом нужно учитывать условия использования актива в рамках сферы действия договора.

4) арендатор имеет право определять, как и для какой цели используется предмет аренды в той степени, в которой это не предопределено техническими характеристиками предмета аренды.

Оценка того, является ли договор в целом или его отдельные компоненты договором аренды, производится в момент заключения договора, а также в случае изменения условий данного договора.