Умный движок Money Girl подходит к долгу

Вы хотите напасть на эту кучу долгов? Загрузите бесплатную электронную книгу Kindle, Умный движок Money Girl подходит к долгу, и следуйте десятиэтапному плану, чтобы избавиться от вашего долга навсегда. Эта специальная электронная книга включает в себя предварительный просмотр новой книги Лауры Адам, Умный движок Money Girl будет расти- это охватывает все: от инвестирования, покупки недвижимости, снижения налогов, повышения вашего кредитного балла, использования технологий для лучшего управления вашими деньгами и всей энчилады! Ранние обзоры восхваляют книгу как та, которая позволит вам «создать более богатую жизнь — и финансово, и эмоционально» (Издательский еженедельник)

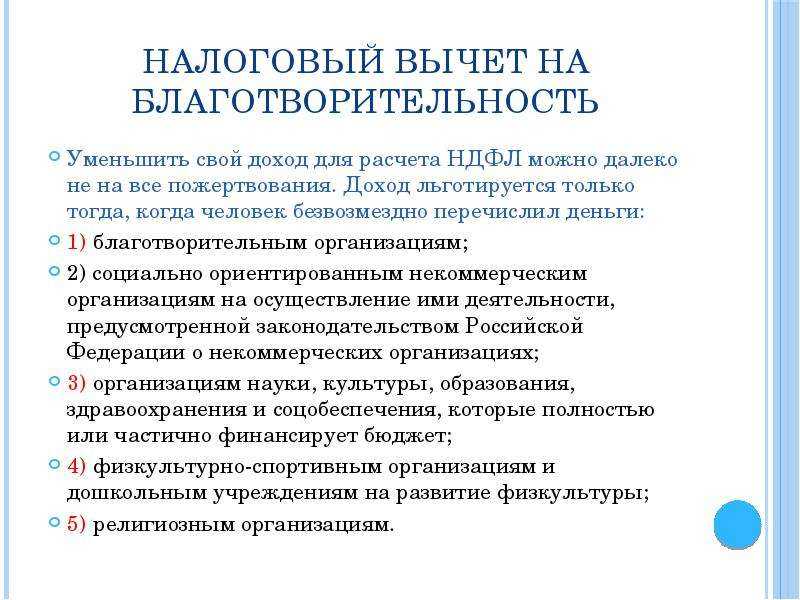

Дополнительные ресурсы: Публикация 526, Благотворительные взносы Инструкции для формы 8283, благотворительные взносы Noncash Форма 8283, Благотворительные взносы Noncash Инструкции для расписания А Расписание А Форма 1040 Публикация 561, определение стоимости переданного имущества

Изображение: Cheshire кексы, Katjaskupcakes в Викимедиа. CC BY 3.0 Еще советы от Money Girl

Порядок оформления вычета

Возмещение по затратам на благотворительные цели производится только за период, когда совершалась поддержка организаций. Оформляют декларацию в год, идущий за тем, когда осуществлялась помощь: например, при пожертвованиях, произведенных в 2018 году, льготу назначают в 2020. Возможно более позднее оформление, но не больше чем за 3 прошлых года. Например, безвозмездные платежи вносились в 2014-2018 годах, но о льготе было заявлено только в 2019 — возмещение налога возможно за 2016-2018 года. За 2014 и 2015 вычет не назначают. Если пожертвование производилось в 2012, 2014, 2018 годах, а о намерении воспользоваться льготой сообщили только в 2019 году, ее доступно взять только за 2018 год. За остальные года вычет не оформляется, поскольку минуло более 3 лет.

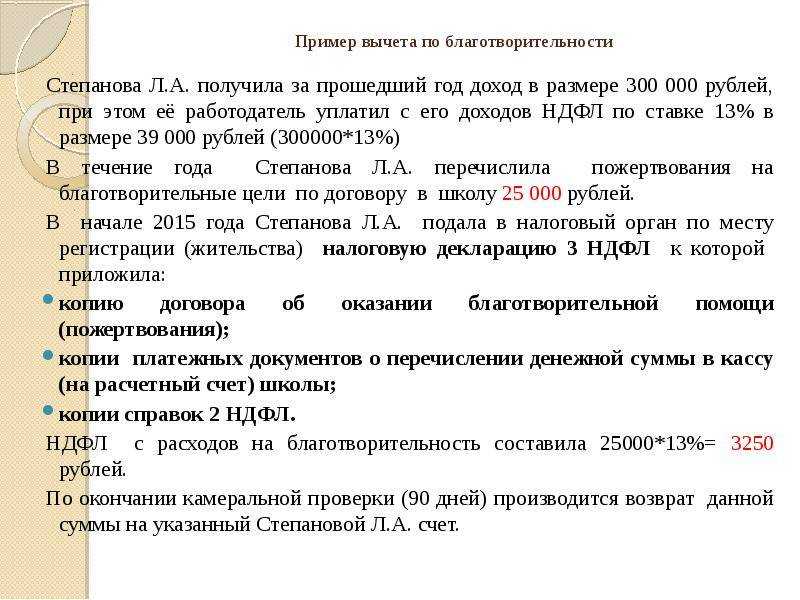

Например, гражданин перевел на благотворительные цели 30 тыс. рублей. Его доход за год — 100 тыс. рублей. Поскольку величина помощи больше 25% от поступлений за год (100 тыс.*25%=25 тыс.), вычет составит 25 тыс.*13%=3250 рублей. Остаток 30 тыс.-25 тыс=5 тыс. перенести на будущий период не допускается.

Процедура оформления обычно занимает около 4 месяцев, большую часть из которых занимает проверка данных, предоставленных гражданином. В случае одобрения денежные средства поступают на счет, указанный получателем.

Куда обращаться?

Вычет оформляют через налоговую инспекцию по месту регистрации гражданина. Назначение возмещения через работодателя не производится (п.2 ст. 219 НК).

В ИФНС нужно направить правильно оформленную документацию, в том числе налоговую декларацию. Разрешено это сделать почтой (заказным письмом с описью), лично или через Интернет (посредством кабинета налогоплательщика на ресурсе ФНС). Заявление не требуется.

Перечень документов

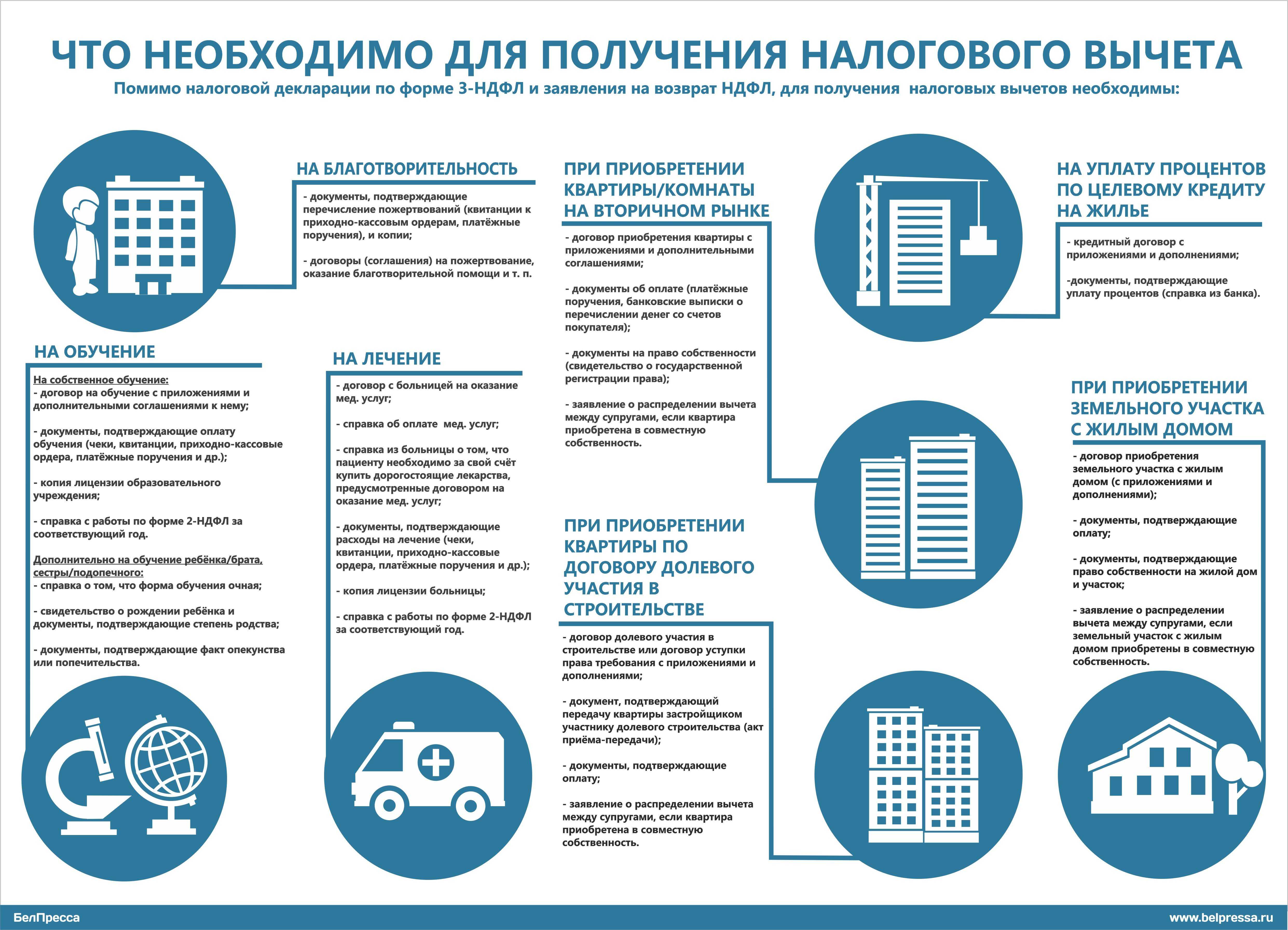

Для назначения вычета в ИФНС нужно направить пакет документации, в который входят:

- декларация 3-НДФЛ;

- паспорт (копия). Возможно предоставление иного удостоверения личности;

- данные о доходах и отчислениях в госбюджет. Информация предоставляется работодателем по специальной форме. Если за период гражданин трудился в нескольких местах, данные предоставляются со всех предприятий.

Справка о доходах 2-НДФЛ

- копии подтверждений произведенных пожертвований. Это платежки, квитанции, выписки из банка и так далее.

- копии договора, соглашения на осуществление благотворительной поддержки.

Все бумаги оформляются на заявителя, их цель — показать, что затраты на благотворительность понес именно он. Налоговые органы с целью контроля вправе затребовать дополнительную документацию.

Если пожертвования от имени заявителя совершало третье лицо, важно доказать, что оно действовало по поручению. Для этого предоставляют нотариально заверенную доверенность, которую оформляют ранее, чем отправляют платеж или оказывают другую благотворительную помощь (ст.185 ГК РФ).. Супруги вправе получать льготу друг за друга, вне зависимости от того, кто сделал пожертвование и на кого оформлены бумаги, подтверждающие затраты

При этом никакие дополнительные доказательства или доверенности не требуются (письмо ФНС РФ от 01.10.15 № БС-4-11/17171).

Супруги вправе получать льготу друг за друга, вне зависимости от того, кто сделал пожертвование и на кого оформлены бумаги, подтверждающие затраты. При этом никакие дополнительные доказательства или доверенности не требуются (письмо ФНС РФ от 01.10.15 № БС-4-11/17171).

Письмо № БС-4-11/17171

Образец заполнения декларации 3-НДФЛ по расходам на благотворительность

Правильное оформление документов способствует ускорению процесса назначения льготы. Декларацию заполняют самостоятельно или прибегают к услугам профессионалов (бухгалтеров, юристов). Бланк можно взять в ИФНС, но удобнее скачать с их официального сайта. При личном визите в ИФНС для подачи бумаг на вычет рекомендуется, чтобы декларация была уже заполнена, это значительно сократит время процедуры оформления. Для самостоятельного заполнения документа целесообразно воспользоваться представленным образцом.

Государство поощряет и стимулирует благотворительную деятельность с целью поддержки организаций, ведущих работу в различных сферах: культурной, научной, по охране здоровья, природы, животных и так далее. Людям, бескорыстно совершающим добрые поступки, предлагается вознаграждение в виде частичного возврата средств, затраченных ими на помощь нуждающимся.

Как получить вычет

Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо выполнить следующие действия:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором производилось перечисление денежных средств на благотворительность.

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Подготовить копии документов, подтверждающих перечисление налогоплательщиком денежных средств на благотворительность, в частности: платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.); договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.п.

- Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих перечисление денежных средств на благотворительные цели.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Право на возврат НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором были произведены расходы на благотворительность.

На что можно получить

Идея налогового вычета проста: тратите деньги на важные вещи — государство может вернуть вам часть денег из бюджета.

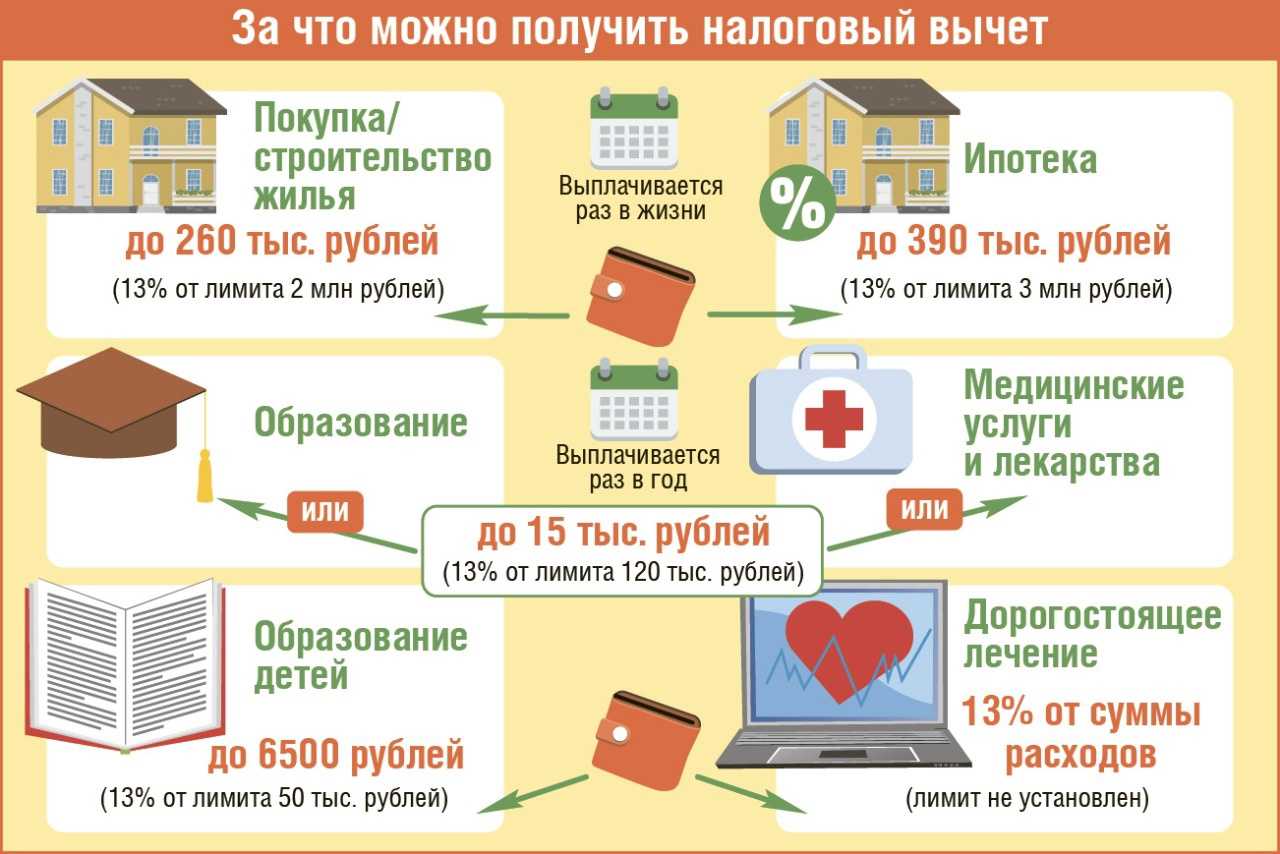

Налоговые вычеты бывают стандартными, социальными, имущественными, инвестиционными.

Стандартный

Это вычеты для особых категорий людей и на детей — неважно, родные они или приёмные (для тех, чей суммарный годовой доход не превысил 350 000 рублей).

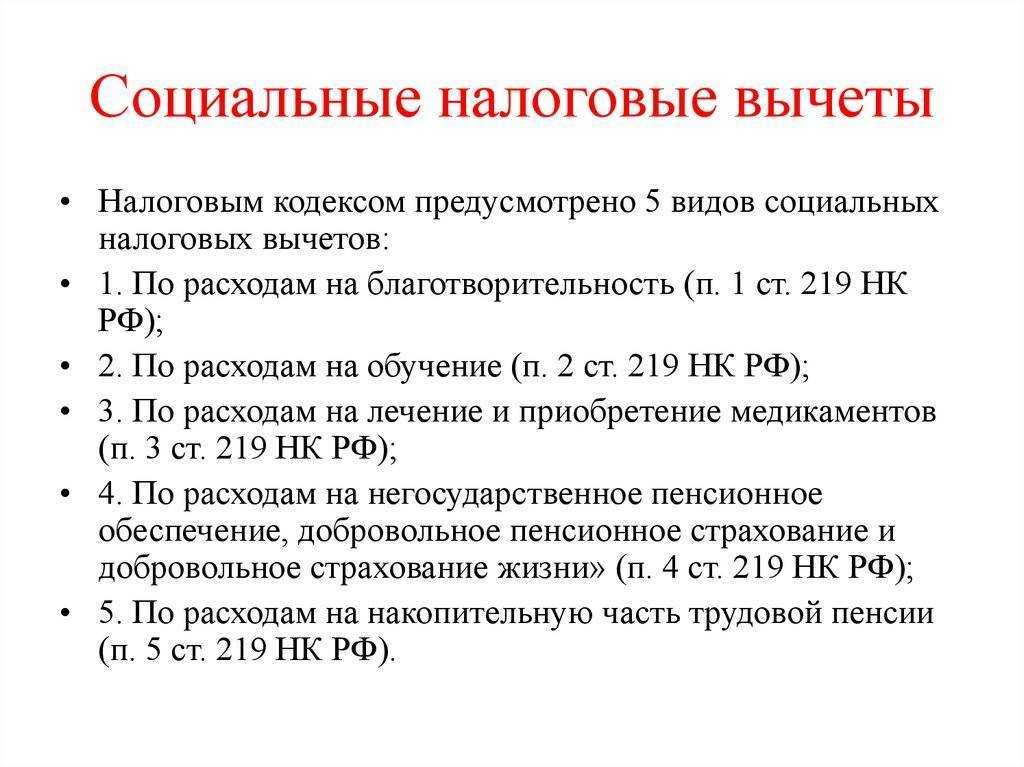

Социальный. Компенсация расходов граждан на социально значимые для них и окружающих действия

К ним относится обучение, лечение, благотворительность, спорт и фитнес, а также добровольное пенсионное страхование и страхование жизни сроком от 5 лет.

Имущественный. Государство возвращает часть расходов за покупку земли и строительство на ней дома или приобретение готового жилья (в том числе в ипотеку). Причём при покупке жилья в ипотеку вы также можете получить дополнительный вычет — на расходы по процентам.

Инвестиционный. С его помощью владельцы индивидуальных инвестиционных счетов (ИИС) могут платить меньше подоходного налога или вернуть уже уплаченный. А владельцы обычных счетов освобождаются от уплаты НДФЛ на доход от продажи ценных бумаг, включая паи ПИФов, если они держали их больше трёх лет.

Документы для получения вычета

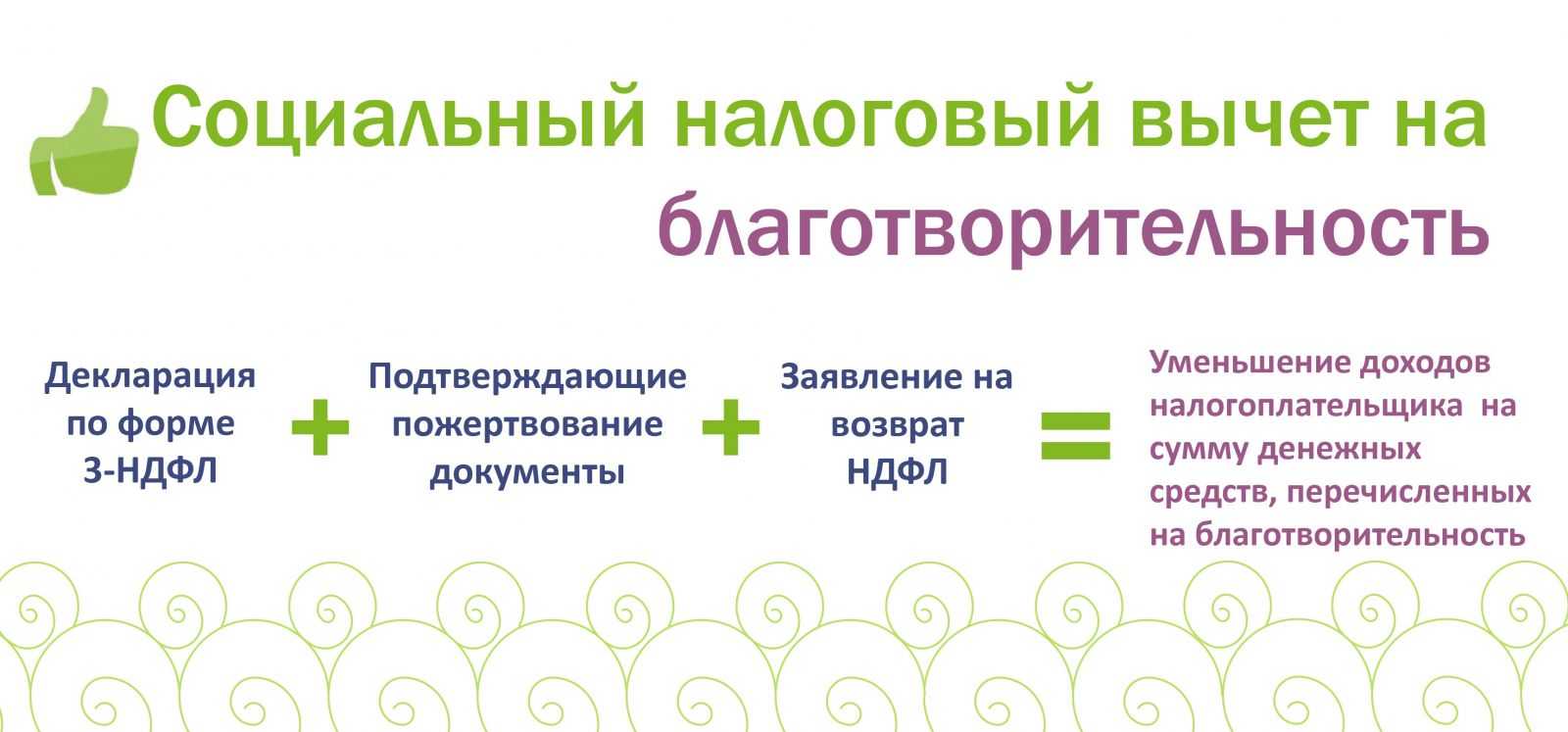

Для получения социального вычета отдельное заявление составлять не нужно. В налоговую инспекцию достаточно представить:

декларацию по форме 3-НДФЛ;

справку по форме 2-НДФЛ, подтверждающую полученный доход и сумму удержанного налога за год, в котором расходовались деньги на пожертвования;

документы, подтверждающие расходы в виде пожертвований.

Об этом сказано в пункте 2 статьи 219 Налогового кодекса РФ.

Справку по форме 2-НДФЛ получите у работодателя (п. 3 ст. 230 НК РФ). Декларацию по форме 3-НДФЛ заполните самостоятельно (п. 2 ст. 219, п. 3 ст. 228, п. 2 ст. 229 НК РФ). Порядок ее оформления см. в рекомендации Как заполнить декларацию по форме 3-НДФЛ.

Конкретного перечня документов, которые необходимо представить в инспекцию для получения социального вычета по расходам в виде пожертвований, законодательством не установлено.

На практике инспекции требуют:

договор, заключенный с организацией, в пользу которой вносятся пожертвования;

копию устава организации, получающей помощь (для подтверждения целей деятельности религиозной организации или факта принадлежности к некоммерческой организации и т. д.);

платежные документы, подтверждающие пожертвования. Например, справка работодателя, перечислившего по заявлению сотрудника часть его зарплаты в качестве пожертвований, исполненное платежное поручение, банковская выписка – если человек перечислил деньги со своего личного счета, квитанция к приходному кассовому ордеру – если помощь вносилась наличными (письмо ФНС России от 6 апреля 2011 г. № КЕ-4-3/5392);

другие документы, которые подтверждают пожертвования.

Такой перечень документов основан на требованиях подпункта 1 пункта 1 статьи 219 Налогового кодекса РФ.

Налоговые инспекторы также могут потребовать дополнительные документы, необходимые для налогового контроля (п. 6 ст. 88, п. 1 ст. 56, п. 1 ст. 93 НК РФ).

Ситуация: на кого при получении социального вычета должны быть оформлены документы, подтверждающие расходы в виде пожертвований?

Документы должны быть оформлены на заявителя социального вычета.

Нужно подтвердить, что расходы в виде пожертвований понес именно он. Это следует из подпункта 1 пункта 1 статьи 219 Налогового кодекса РФ.

Если пожертвования от имени заявителя внес другой человек, придется доказать, что последний выполнял его поручение. Для этого потребуется доверенность, оформленная раньше, чем был сделан платеж (п. 1 ст. 185 ГК РФ). При этом она должна быть нотариально заверена (письмо Минфина России от 19 июля 2006 г. № 03-05-01-05/152).

Когда же речь идет о супругах, то они могут получать вычет друг за друга независимо от того, на кого оформлены документы, подтверждающие расходы. И дополнительные доказательства не потребуются. К примеру, муж вполне может заявить вычет, когда все документы оформлены на его жену. Об этом сказано в письме ФНС России от 1 октября 2015 г. № БС-4-11/17171.

Ситуация: нужно ли для получения социального вычета по расходам в виде пожертвований представить в налоговую инспекцию оригиналы документов или можно подать их копии?

Так как в Налоговом кодексе РФ не сказано, оригиналы или копии документов нужно представить в инспекцию (ст. 219 НК РФ), при личном визите в инспекцию возьмите с собой и оригиналы, и копии (кроме устава организации, в пользу которой вносятся деньги).

Для этого поставьте отметку «Верно», свою подпись, ее расшифровку (инициалы, фамилию), а также дату заверения вами копии. Такой порядок предусмотрен требованиями к оформлению организационно-распорядительной документации (п. 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст).

Инспектор поставит на копиях отметку об их соответствии оригиналам, а оригиналы вернет.

Такие разъяснения содержатся в письме ФНС России от 31 августа 2006 г. № САЭ-6-04/876.

Документы можно отправить в налоговую инспекцию по почте. В этом случае к декларации нужно приложить копии документов, заверенные записью «Копия верна». Однако в данном случае нужно быть готовым, что инспектор вправе запросить для проверки оригиналы документов (ст. 88 НК РФ).

Независимо от способа подачи документов (лично или по почте) представлять в налоговую инспекцию нотариально заверенные копии документов не нужно. Налоговый кодекс РФ такого требования не содержит. Вместе с тем, человек вправе представить такие копии по своему желанию. Аналогичные разъяснения содержатся в письме УФНС России по г. Москве от 31 мая 2010 г. № 20-14/4/056762.

Как получить вычет на благотворительность?

Чтобы воспользоваться вычетом, вы должны иметь статус налогового резидента, то есть фактически находиться в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Предоставить социальный вычет на благотворительность может только налоговый орган на основании налоговой декларации 3-НДФЛ по окончании налогового периода (календарного года), в котором вы понесли расходы на благотворительность (п. 2 ст. 219 НК РФ).

Чтобы получить социальный вычет на благотворительность, рекомендуем придерживаться следующего алгоритма.

Подготовьте подтверждающие документы

Перечень документов законодательством РФ не установлен. Для подтверждения права на рассматриваемый налоговый вычет вы можете представить:

- платежные документы: квитанции к приходным ордерам, платежные поручения, выписки с банковского счета и т.п.;

- договоры (соглашения) на пожертвование, на оказание благотворительной помощи и т.п. Если пожертвование производилось в натуральной форме, то необходимо, чтобы это было прямо отражено в договоре с указанием рыночной цены передаваемого имущества (стоимости оплаченных вами работ (услуг) третьих лиц). Кроме того, в качестве приложения к договору должен быть акт приема-передачи пожертвования;

- документы, подтверждающие статус организации-получателя и цель перечисления пожертвования (например, копия учредительных документов, копия бюджетной сметы, копия лицензии, при отсутствии которой невозможно осуществление той или иной деятельности).

По окончании налогового периода, в котором были произведены расходы на благотворительность, получите справку (справки) о доходах по форме 2-НДФЛ у налогового агента (агентов), от которого вы получали доходы, облагаемые по ставке 13% (за исключением доходов от долевого участия в организации).

Указанная справка (справки), в частности, позволит вам определить размер полагающегося вам социального вычета.

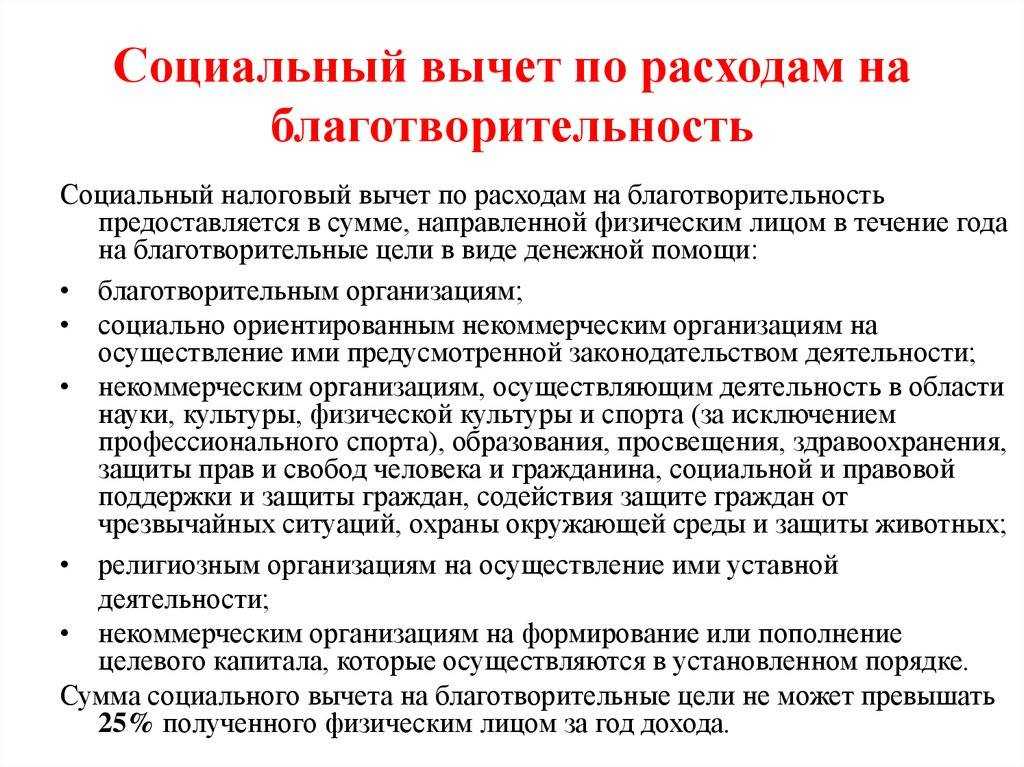

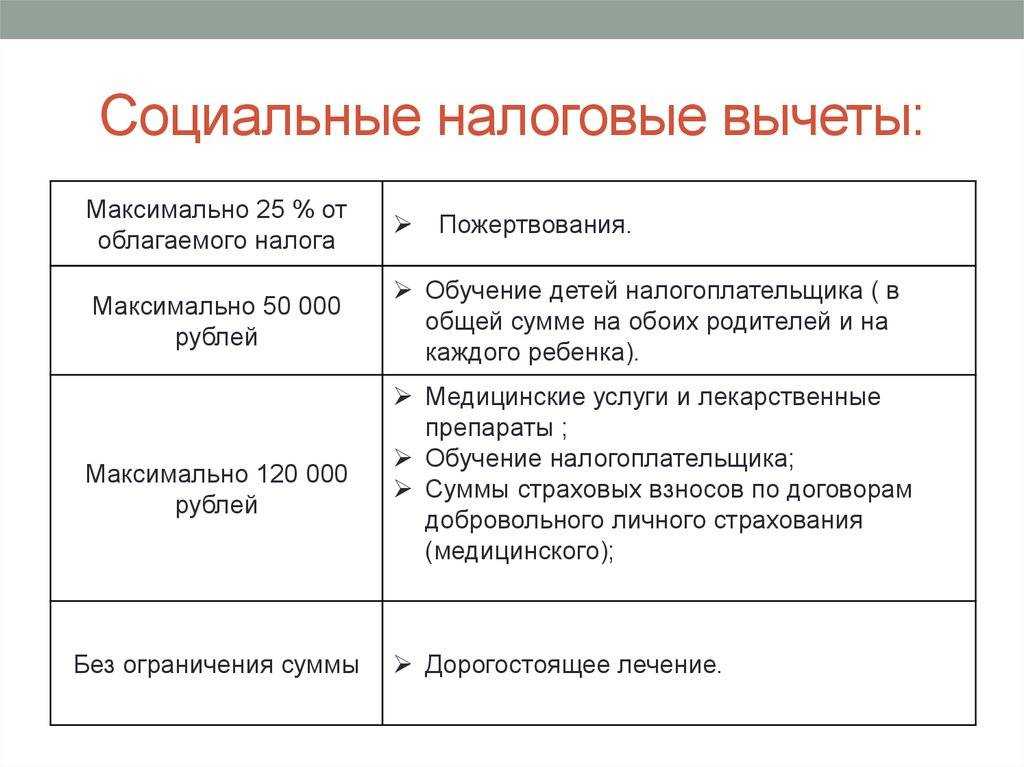

Социальный вычет предоставляется в сумме, направленной на благотворительные цели, но не может превышать 25% дохода, полученного за календарный год и подлежащего налогообложению. Остаток неиспользованного вычета на следующий год не переносится (пп. 1 п. 1 ст. 219 НК РФ).

Заполните налоговую декларацию и заявление о возврате излишне уплаченной суммы НДФЛ

На основании подготовленных документов заполните декларацию 3-НДФЛ (п. 2 ст. 219 НК РФ).

К декларации приложите документы, подтверждающие право на получение социального налогового вычета, а также заявление о возврате излишне уплаченной суммы НДФЛ.

В заявлении необходимо указать номер счета в банке, на который будет зачислена переплата.

Представьте налоговую декларацию и документы в налоговый орган

По общему правилу декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим годом (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ).

Если вы представляете декларацию исключительно с целью возврата излишне уплаченного налога, вы вправе подать ее в любое время в течение трех лет со дня окончания налогового периода, в котором вы понесли расходы на благотворительность.

Представить налоговую декларацию можно (п. 4 ст. 80 НК РФ):

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Дождитесь решения налогового органа и возврата денежных средств

Налоговый орган в течение трех месяцев со дня представления вами декларации и документов проводит камеральную проверку, по окончании которой направит вам сообщение о принятом решении, в том числе об отказе в возврате излишне уплаченного налога (п. 9 ст. 78, п. п. 1, 2 ст. 88 НК РФ).

Возврат суммы излишне уплаченного НДФЛ на указанный вами банковский счет должен быть произведен в течение месяца со дня получения налоговым органом вашего заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК РФ; Письмо ФНС России от 26.10.2012 №ЕД-4-3/18162@).

Какие есть условия для компаний

О том, как бизнесу получить налоговый вычет за пожертвования, рассказала директор по правовым вопросам группы компаний Philin Philgood Наталья Дроздовская на конференции «Добро 2020».

Получить преференцию для бизнеса на удивление просто — не надо подавать специальных заявлений или вступать в какие-либо реестры. Применяется она при расчете налога на прибыль, начиная с 1 января 2020 года. Теперь пожертвования в благотворительные и другие некоммерческие организации бизнес может учитывать как расходы, а значит, уменьшать на эту сумму базу при расчете налога на прибыль. Единственные условия для компании — пользоваться общей системой налогообложения и, собственно, сделать благотворительное пожертвование.

«Любое пожертвование — деньги, имущество, ценные бумаги — может быть безвозмездно передано юрлицом, и потом будет учитываться как внереализационный расход. В конечном итоге налоговая база может быть уменьшена на величину переданных пожертвований. Но такое уменьшение не может составлять более 1% от выручки. Это условие распространяется на все пожертвования, которые были сделаны с 1 января текущего года», — объясняет Дроздовская.

Размер вычета

При расчете налогового вычета на благотворительность действуют

правила:

1. Размер вычета напрямую зависит от размера дохода, полученного

в течение налогооблагаемого периода. Налогооблагаемым периодом

считается тот год, когда вы совершили пожертвование. Верхний предел

вычета ограничен 25% годового дохода.

В ряде случаев предельный размер вычета может быть увеличен

законом субъекта Российской Федерации до 30% годового дохода. Это

происходит, если получателями пожертвований являются:

- Государственные и муниципальные учреждения, осуществляющие

деятельность в области культуры. - Некоммерческие организации (фонды) в случае перечисления им

пожертвований на формирование целевого капитала в целях поддержки

указанных учреждений.

2. После применения вычета на счет возвращается до 13%

благотворительного взноса. Максимальная сумма, которая может быть

перечислена на ваш счет, составляет: 13% х 25% х годовой доход.

3. Налоговый вычет на благотворительность можно получать каждый

год, при этом в расчете участвует сумма, пожертвованная вами в

течение предыдущего года.

4. Если вы пожертвовали больше, чем 25% годового дохода,

перенести остаток вычета на следующий год нельзя.

5. Если по какой-то причине благотворительная организация

вернула ваше пожертвование, а вы к этому времени уже получили

налоговый вычет, его придется вернуть. Для этого необходимо

заполнить декларацию 3-НДФЛ и включить вычет в налогооблагаемую

базу. По результату — заплатить 13% от вычета, то есть, фактически,

вернуть деньги, которые вы получили после применения вычета.

Основание: пп. 1 п. 1 ст. 219 НК РФ.

Пример:

В 2019 году вы потратили на благотворительность 400 тыс.

рублей. Ваш доход за тот же год составил 2 млн рублей. Как

правильно рассчитать сумму возврата?

Помним, что налоговый вычет не может быть больше 25% годового

дохода: 25% х 2 000 000 = 500 000 рублей. Вы

пожертвовали меньше, а значит, имеете право на вычет на всю сумму

благотворительного взноса, то есть на 400 тыс. рублей. На ваш счет

вернется 13% х 400 000 = 52 000 рублей.

Пример:

В 2019 году вы потратили на благотворительность 700 тыс.

рублей. Ваш доход за тот же год составил 2 млн рублей. Считаем

налоговый вычет и сумму возврата.

Четверть вашего годового дохода: 25% х 2 000 000 =

500 000 рублей. Размер пожертвования превышает размер лимита,

а значит, вы имеете право на вычет в размере лимита, то есть на 500

тыс. рублей. На ваш счет вернется 13% х 500 000 = 65 000

рублей.

Пример:

В 2019 году вы пожертвовали в некоммерческую научную

организацию 100 тыс. рублей. В 2020 году получили налоговый вычет

на всю сумму взноса. На ваш счет было перечислено 13% х 100 000 =

13 000 рублей. В конце 2020 года научная организация была

расформирована, и вам вернули благотворительный взнос.

Что вы должны сделать, чтобы не нарушить налоговое

законодательство: до 30 апреля 2021 года сформировать декларацию

3-НДФЛ и включить в нее доход в размере полученного вами налогового

вычета — 100 тыс. рублей. До 15 июля 2021 года вы должны будете

заплатить налог 13 тыс. рублей = 13% х 100 000 рублей. То есть,

фактически, вы возвращаете назад НДФЛ, выплаченный вам после

применения налогового вычета.

Есть вопрос или нужно заполнить3-НДФЛ — мы вам поможем!

Получить консультацию

Кому можно жертвовать

Важный нюанс — организация, которой вы решили пожертвовать, должна находиться в одном из следующих реестров. В июне 2020 года вышли два новых постановления правительства — № 906 «О реестре социально ориентированных некоммерческих организаций» и № 847 «О реестре некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции».

Вот кто в них вошел:

Оба реестра ведет Минэкономразвития, они публичны и обновляются:

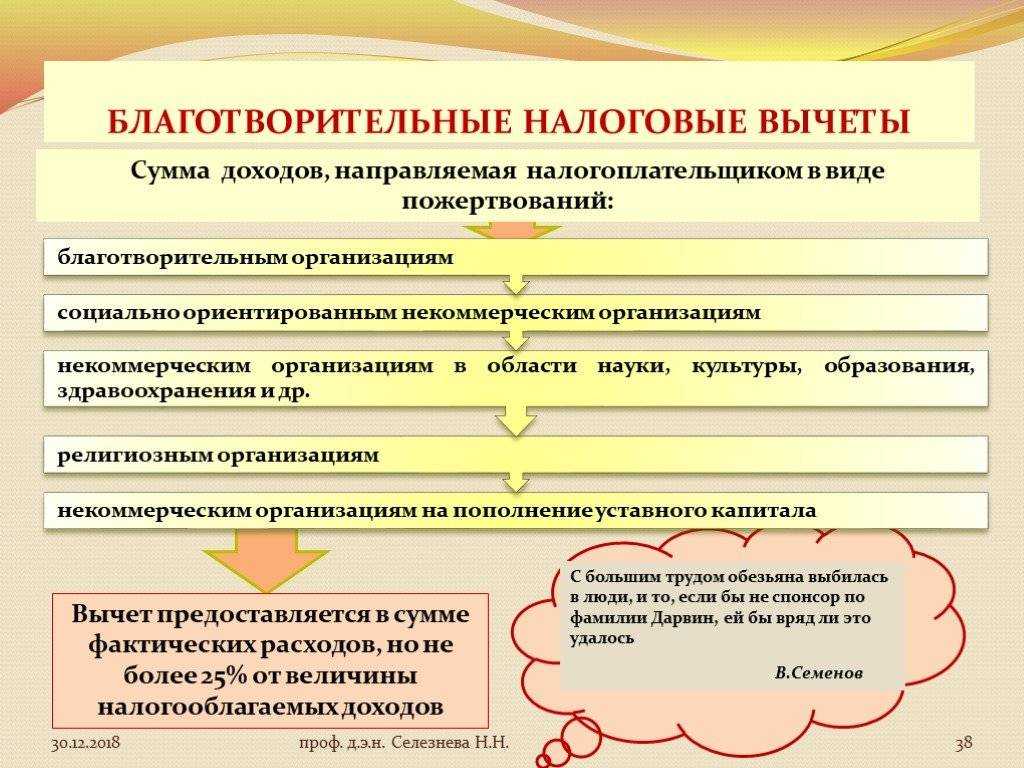

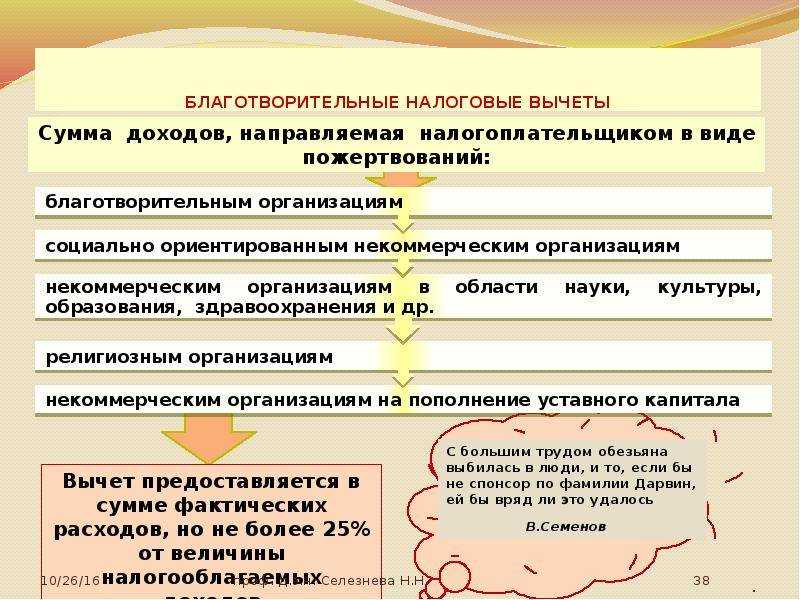

Кроме того, для получения вычета можно жертвовать централизованным религиозным организациям, религиозным организациям, входящим в их структуру, а также социально-ориентированным НКО, учредителями которых являются такие организации.

Что же касается корпоративных жертвователей, Дроздовская подчеркивает, что главное условие для них — быть на общей системе налогообложения:

«Чтобы получить льготу по налогу на прибыль, очевидно, что этот налог нужно платить. То есть организация-жертвователь должна быть на общей системе налогообложения, а не на «упрощенке» или одном из специальных режимов. А пожертвование должно быть в адрес НКО, входящих в один из реестров».

Способы подачи декларации 3-НДФЛ

Их несколько:

- Через электронный сервис «Личный кабинет налогоплательщика для физических лиц». В этом личном кабинете без проблем можно заполнить такую декларацию, там есть все данные налогоплательщика, а так же присутствуют данные о его заработной плате со всех мест трудоустройства. Это очень удобный способ подачи, проблем нет вообще, все быстро и очень просто. Вход в ЛК ФЛ осуществляется с официального сайта ФНС России www.nalog.gov.ru (раздел «Физические лица»). Войти в ЛК ФЛ можно также с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА) – реквизитов доступа, используемых для авторизации в системе ЕПГУ;

- Программа «Декларация» – эту программу спокойно можно скачать с официального сайта ФНС России. Формирует декларацию для представления в налоговый орган, в том числе для отправки в налоговый орган в электронном виде через «Личный кабинет». Программа очень простая и удобная, но есть минус все данные нужно будет вносить вручную;

- Бумажные декларации можно сдать в налоговый орган – декларацию, заполненную в программе «Декларация» можно распечатать и направить в налоговый орган:а. лично;б. направить по почте;в. представить через МФЦ (если в регионе принято решение об оказании в них этой услуги).

Налоговую декларацию необходимо представлять в налоговый орган по месту своего учета (там, где проживает налогоплательщик). Подать декларацию в налоговый орган для получения вычета налогоплательщик может в любое время в течение года.

Куда уходят деньги американцев?

За их счет решается множество вопросов. Собранные за счет благотворительности средства чаще всего перечисляются религиозным организациям, на образование, на социальные услуги и т.д.

Любопытно, что хоть данный вычет и является серьезным стимулом для граждан заниматься благотворительностью, очень многие люди делают это и не претендуя на вычеты – здесь в целом совсем иное отношение к данному вопросу. Для многих это способ самовыражения, подтверждения собственной значимости, путь к получению благодарности, признания, принадлежности к людям из окружения, которые исповедуют определенные принципы, среди которых обязательное участие в благотворительности. В конце концов, многие просто испытывают радость, помогая другим и это прекрасно.

Впрочем, главное, о чем говорит такая вовлеченность населения в благотворительные процессы, это высокий уровень доверия к благотворительным организациям. Граждане уверены в их контроле и в том, что их средства идут на благие дела.

В России же уровень поддержки граждан, отдающих средства на благотворительность значительно меньше. И, тем не менее, благотворительность в России на достойной уровне.

Так, по данным МШУ «Сколково», около 67% россиян жертвуют свои средства на благотворительность в течение года. И что крайне любопытно, наибольшая сумма пожертвований собирается от людей с небольшим доходом или средним – это 140-160 миллиардов рублей. Чаще всего помогают детям. Второе место уверенно занимает церковь.

В целом за год жертвуется от 340 до 460 миллиардов в национальной валюте. И это огромные деньги. Однако сложно не признать тот факт, что эта сумма могла бы быть еще больше, если бы государство уделяло больше внимания вопросам мотивации граждан, а также контролю благотворительных организаций. Россияне даже с низкими доходами готовы оказать помощь еще более нуждающимся людям и чаще всего отказываются от этого именно из-за недоверия к благотворительным организациям.

Вам также могут быть полезны наши материалы про «Налоговые вычеты для россиян за детский сад» и «Образовательные льготы в России: кому и что положено в 2019 году?».

Налоговый вычет за квартиру

Самый популярный налоговый вычет — при покупке жилья. С 2014 года есть два имущественных вычета — за покупку квартиры (дома) и за ипотеку.

Причём если вы получили вычет за квартиру до 2014 года, но не оформили вычет за ипотеку, можете это сделать сейчас. Как оформить возврат налога в этом случае мы объясняли в материале «Использовали право на имущественный вычет? Вам всё равно вернут деньги».

Если вы не получили вычет, потому что на момент покупки квартиры (дома) не уплачивали НДФЛ, то можете сделать это позднее — как только начнёте платить налог. Даже если с момента приобретения жилья прошло немало лет, о чём мы рассказывали в статье «Вернуть налоговый вычет не поздно».

Кстати, в расходы на покупку квартиры можно включить затраты на ремонт, но при определённых условиях. В каких случаях полагается вычет за ремонт и покупку стройматериалов, можно прочитать в материале «Вычет за ремонт квартиры».

Также если вы купили частный дом, то в расходы можно включить стоимость земельного участка, на котором он стоит. При этом если вы только приобрели участок и планируете на нём построить дом, то вычет можно будет получить только после того, как строительство закончится.

Какие нужны документы

Вы также упомянули договор на благотворительность. Правильнее называть его договором пожертвования.

Пожертвование денег — частный случай дарения движимого имущества. Закон требует составлять письменный договор дарения, только если организация-даритель передает что-то на сумму более 3 тысяч рублей.

У вас обратный случай: подарили вы, а благотворительный фонд принял. Так можно делать и без письменного договора.

Только у вас другой размер вычета, и в шаге 2 подтверждающим документом будет лишь копия платежки на пожертвование. Никаких справок, лицензий или договоров не нужно.

В остальном — все то же самое.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Примеры налогового вычета на благотворительность

Прежде чем привести примеры ситуаций с расчетами, укажем, что максимальная сумма вычета на благотворительные цели ограничена. Это 25% от годового дохода, с которого уплачивается 13% НДФЛ ().

Пример 3

Максим ежемесячно часть своей зарплаты отправляет в благотворительные фонды. Всего за 2017 г. таких взносов накопилось на 124 100 руб. За этот же год Максим заработал 840 120 руб. 25% от его дохода — это 210 030 руб. Размер сделанных пожертвований меньше этой суммы, значит, вычет предоставляется со всех затрат. Итого в 2018 г. Максим предоставил в ФНС декларацию, платежки на взносы и вернул 13% от потраченных 124 100 руб. — 16 133 руб.

Пример 4

В 2017 г. Анастасия сделала денежное пожертвование 15 900 руб. в городскую библиотеку. Согласно Уставу учреждения, это НКО, работающее в сфере культуры. Т.е. библиотека соответствует требованиям, предъявляемым ст.219 НК для получателей помощи. Доход Анастасии за 2017 г. составил 341 000 руб. Он позволяет ей получить возврат НДФЛ за благотворительность полностью. В 2018 г. девушка предоставила в ФНС платежку на денежный перевод, страницу библиотечного Устава и после проверки декларации получила 2 067 руб.

Пример 5

Вениамин в 2017 г. перечислил в религиозную организацию 540 000 руб. на строительство храма. Официальный доход мужчины за этот же год составил 786 400 руб. Получается, вычет не может быть больше 196 600 руб. (25% от 786 400). Итого в 2018 г. Вениамин вправе вернуть налог в размере 25 558 руб. (13% от суммы вычета 196 600), если подтвердит, что указанная в назначении платежа деятельность прописана в Уставе религиозной организации.