Методика построения рабочего плана счетов организации

На основе типового Плана счетов бухгалтерского учета организация утверждает свой Рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского и налогового учета. Организация может:

- для учета специфических операций по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов ;

- субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета .

Рабочий план счетов организации является неотъемлемой частью ее учетной политики и прилагается к приказу об утверждении учетной политики. Его разработка организуется в соответствии с требованиями законодательства, а именно ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а также п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 N 106н.Рабочий план счетов строится на основе типового Плана счетов и по принципам его построения: в развитие синтетического счета открываются субсчета, а затем аналитические счета. Порядок формирования рабочего плана счетов для конкретной организации обусловлен следующими факторами:

- отраслевая принадлежность организации;

- организационно-правовая форма организации;

- виды деятельности организации;

- объемные показатели по видам деятельности организации;

- организационная структура организации;

- наличие филиалов и обособленных структурных подразделений;

- необходимость формирования бухгалтерской отчетности в части детализации информации об отдельных объектах и другие .

Рабочий план счетов бухгалтерского учета должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского и налогового учета организации и обеспечить возможность оперативного получения полной информации по объектам бухгалтерского учета для принятия управленческих решений и составления бухгалтерской, налоговой и других видов отчетности. Исходя из того, что в основе построения плана счетов лежит экономический признак классификации объектов бухгалтерского учета, это позволяет определить максимальный уровень детализации информации по объектам бухгалтерского учета, что в свою очередь, является основой для разработки и утверждения возможного к применению количества аналитических счетов к синтетическим счетам и субсчетам бухгалтерского учета

Сформировать и оформить рабочий план счетов удобнее в виде таблицы, где должны быть указаны наименования и двузначные коды синтетических счетов, включенные в рабочий план счетов, наименования и коды субсчетов, которые открываются в организации к каждому синтетическому счету, а также аналитические счета.

Документы учетной политики, включая рабочий план счетов, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз .

Принципы расчетов

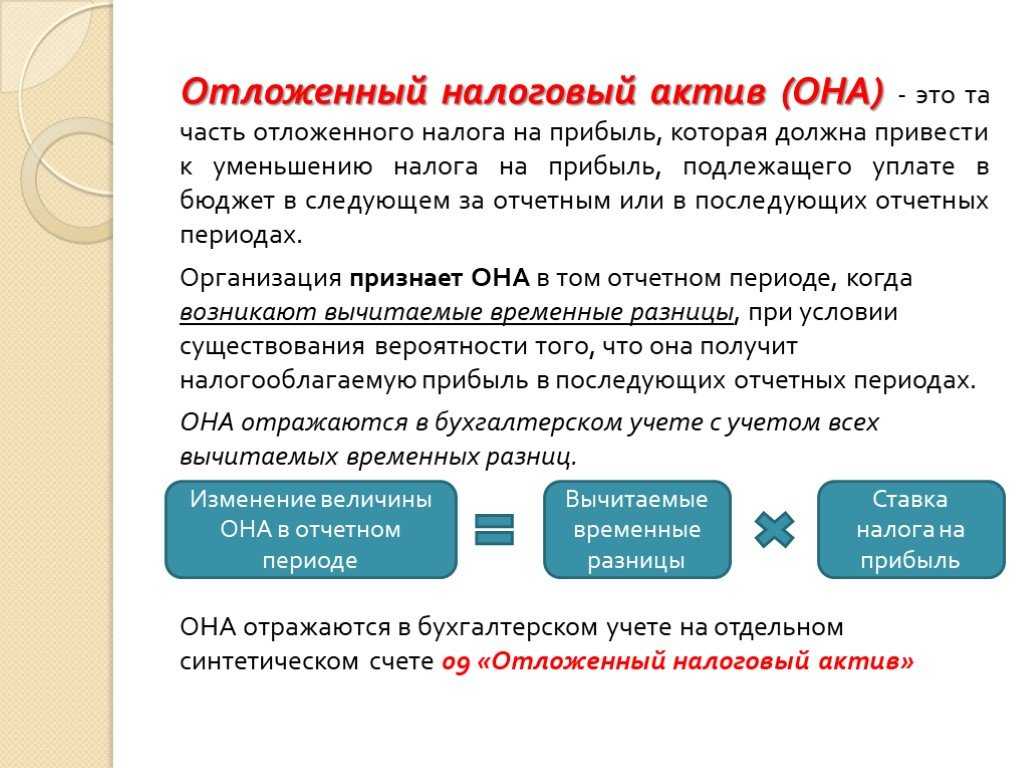

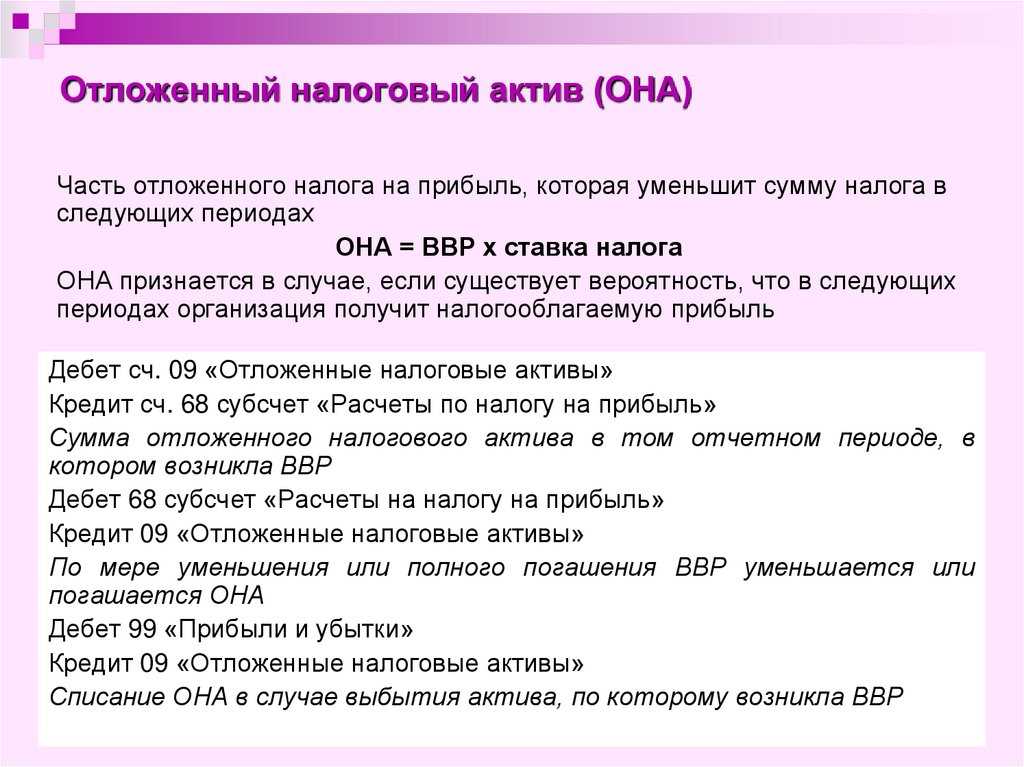

Счет 09 «Отложенные налоговые активы» ‒ один из самых проблемных, так как он не имеет прямой связи с первичными документами. Он предназначен для отражения доли налога на прибыль, которую организация собирается уплатить в будущем, поэтому и называется отложенным.

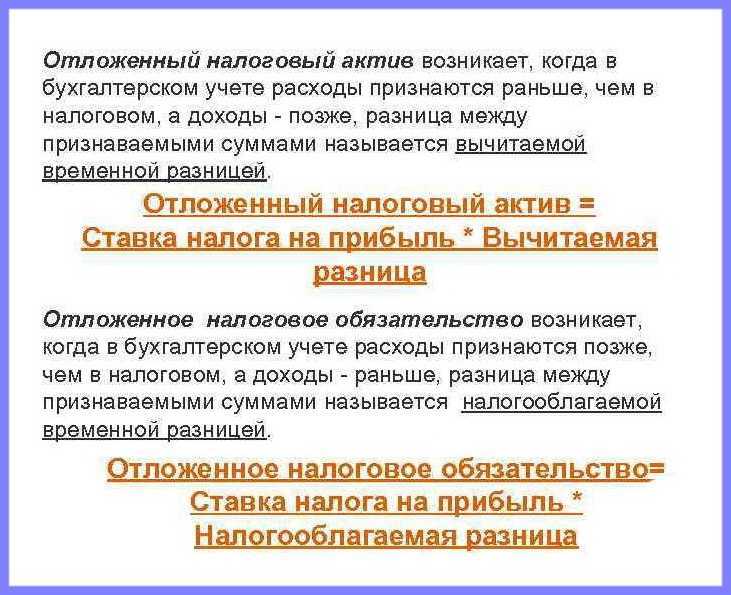

Чтобы рассчитать долю налога, необходимо сначала найти вычитаемые временные разницы (ВВР), которые образуются из-за разницы между:

- бухгалтерской и налоговой стоимостью;

- временем принятия доходов и расходов в налоговом, бухгалтерском учете.

В свою очередь, временные разницы попадают на счет 09 не в чистом виде, а исключительно по ставке налога на прибыль, принятой в регионе местонахождения компании. То есть, если ставка налога составляет 20%, то на 09 признают сумму согласно формуле:

ВВР * 20%.

Чтобы временная разница попала в актив, она должна иметь значение.

От автора! За главную величину в расчете принимается информация, отраженная в бухгалтерском учете. Это означает, что суммы по налоговому учету должны быть меньше, чем в бухгалтерском учете.

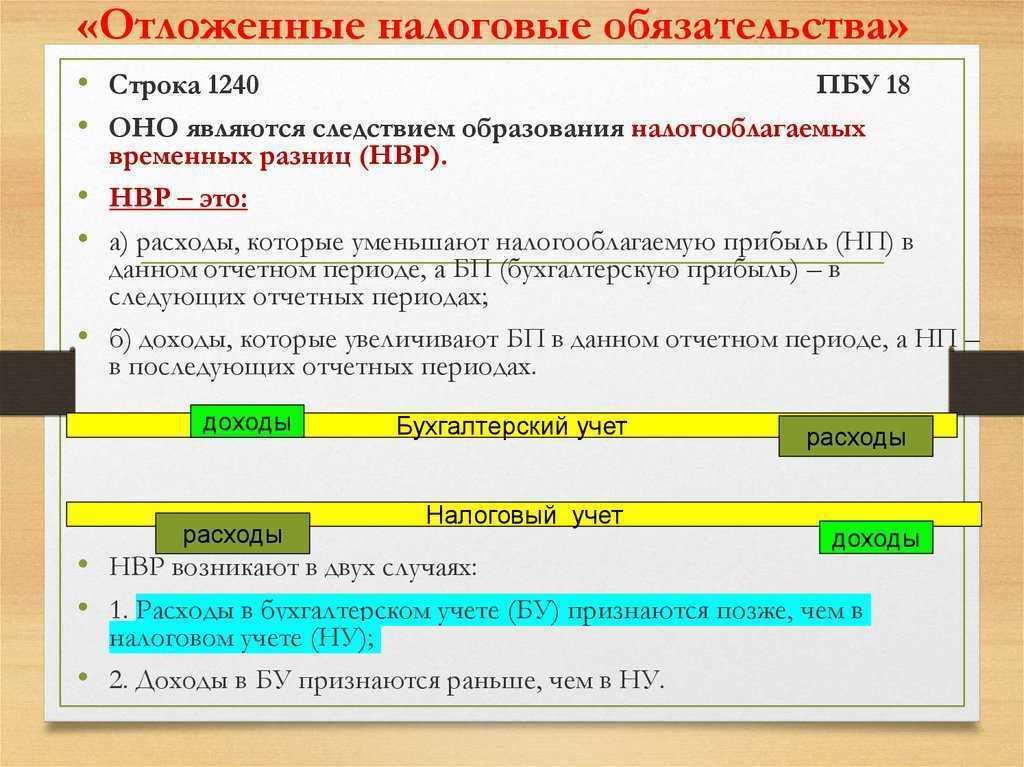

Если в результате такого расчета временная разница получается отрицательной, то она учитывается на счете 77 «Отложенные налоговые обязательства».

Примеры операций по 09 позиции баланса из практики

Давайте представим, что существует некое предприятие, которое реализовало основное средство. Убыток от реализации имущества составил 120 000 р. К моменту продажи ОС оставшийся срок его полезной службы составил 7 месяцев.

Если говорить о бухгалтерском учете, то полученный убыток следует отразить в финансовых результатах того отчетного месяца, в котором была совершена сделка. Что касается фискального учета, то эти издержки должны списываться в течение всего оставшегося срока эксплуатации постепенно, т.е. на протяжении 7 месяцев.

Начиная со следующего месяца после реализации ОС, предприятию следует ежемесячно включать в расходы 3 428,6 р. (24 000 / 7 мес.).

Что касается бухгалтерских проводок, то они выглядели следующим образом:

- Дт 09 — Кт 68.04 – 24 000 р., полученная сумма ОНА (120 000 х 20%);

- Дт 68.04 — Кт 09 – 685,72 р., ежемесячное частичное погашение отложенного налога;

- Дт 09 — Кт 09 – 20 571,4 р., полученная разница между оборотами.

Пример начисления

Например, ООО «Фиалка» получило выручку 500 000 рублей, расходы по основной деятельности составили 600 000 рублей. В целях подведения итогов обороты по субсчетам 90 «Продажи» упали на 90.09.

Также в течение периода было получено доходов от прочей деятельности на сумму 100 000 рублей и понесены расходы в размере 50 000 рублей. Обороты по прочей деятельности ведутся на счете 91 «Прочие доходы и расходы». По аналогии с 90 счетом, сформировано сальдо на субсчете 91.9.

В свою очередь, 90.09 и 91.09 закрываются путем переноса на счет 99. Составляется расчет, чтобы увидеть, какой результат получился у предприятия.

|

Номер в РСБУ |

Сумма по дебету |

Сумма по кредиту |

|---|---|---|

|

600 000,00 |

500 000,00 |

|

|

50 000,00 |

100 000,00 |

|

|

Оборот по счету 99 |

650 000,00 |

600 000,00 |

|

Сальдо по счету 99 |

50 000,00 |

Следовательно, у компании сложился убыток на 99 счете в размере 50 000 рублей. При расчете налога на прибыль в программе с этой суммы будет осуществлено признание ОНА:

- 50 000 * 20% = 10 000 рублей;

- Дт 68.04 Кт 99 ‒ на 10 000 рублей уменьшен налог на прибыль;

- Дт 09 Кт 68.04 ‒ отражены ОНА 10 000 рублей.

Перед реформацией баланса ОНА с убытка перенесли на расходы будущих периодов:

Дт 09 Кт 09 ‒ 10 000 рублей.

Одновременно бухгалтер сделал проводку в налоговом учете:

Дт 97 «Расходы будущих периодов» Кт 99 ‒ на сумму 50 000 рублей перенесенного убытка.

В бухгалтерском учете никаких сумм в этой проводке записывать не надо.

Проводки по 09 счету — «отложенные налоговые активы»

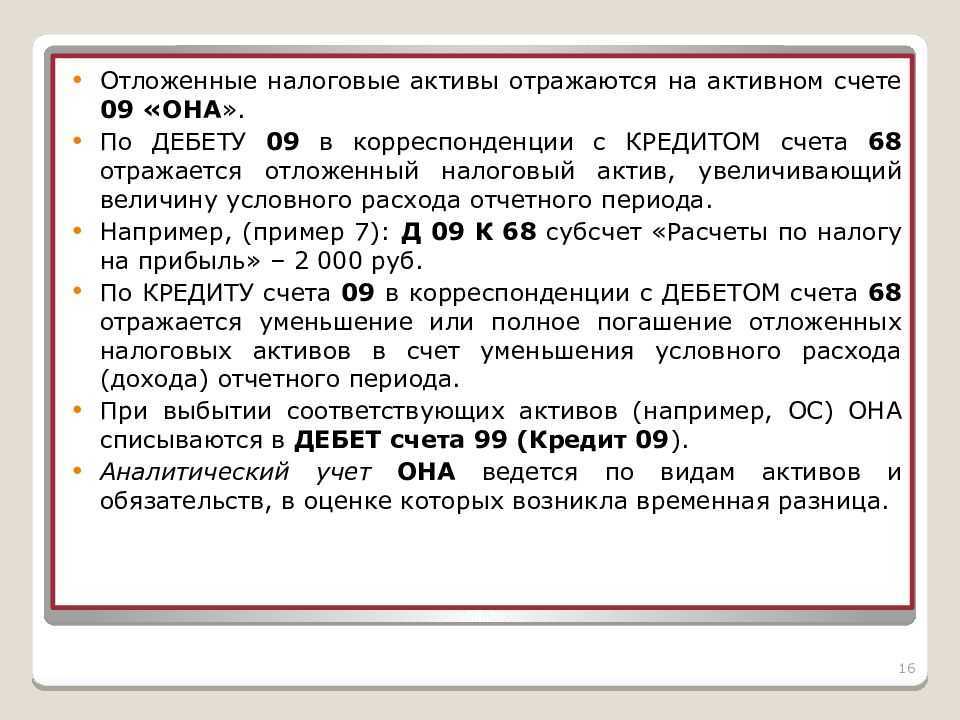

По дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается отложенный налоговый актив, увеличивающий величину условного расхода (дохода) отчетного периода.По кредиту счета 09 «Отложенные налоговые активы» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых активов в счет уменьшения условного расхода (дохода) отчетного периода.Отложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается с кредита счета 09 «Отложенные налоговые активы» в дебет счета 99 «Прибыли и убытки».Аналитический учет отложенных налоговых активов ведется по видам активов или обязательств, в оценке которых возникла временная разница.

Счет 09. Отражение отложенных налоговых активов

09 счет обобщает данные о движении отложенных активов налогового характера.

По дебету выполняется прием к учету возникающего актива при превышении бухгалтерской прибыли и условного налога с нее над аналогичными налоговыми показателями. Сумма, вносимая в дебет 09 счета, рассчитывается по первой формуле, указанной выше – произведение разницы в доходах (или расходах) на ставку (20% в 2016г.)

В кредит записывается сумма к уменьшению (погашению) указанного по дебету актива, получаемая при последующем признании доходов в бухучете или расходов в налоговом. Вносимая в кредит 09 счета сумма определяется по второй формуле. При этом отраженный по конкретной операции по дебету 09 налоговый актив постепенно полностью погашается.

Если тот объект, при поступлении которого образовался отложенный актив, выбывает, то ОНА по нему, зафиксированный по дебету 09, следует списать в дебет 99 счета, предназначенного для учета финансового результата.

Аналитика по счету ведется по каждой операции или сделке, в отношении которой возник ОНА.

Проводки по отражению указанных выше операций:

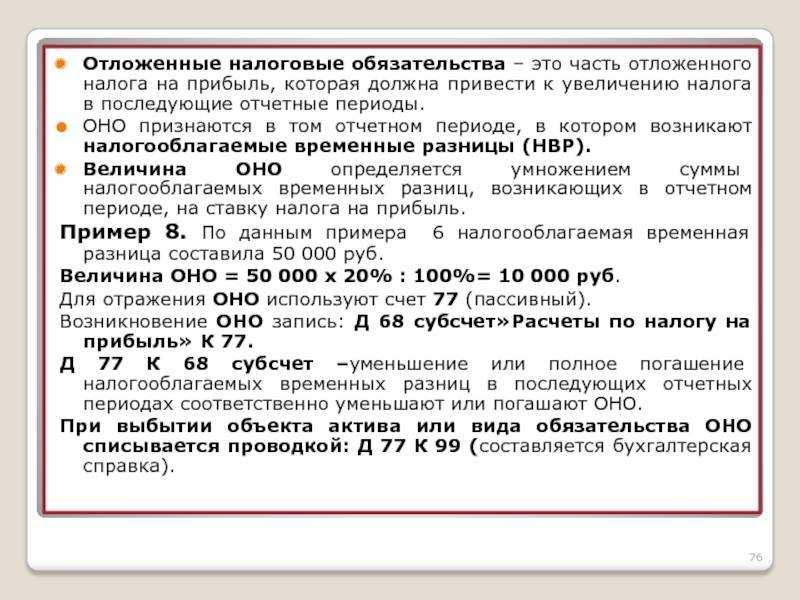

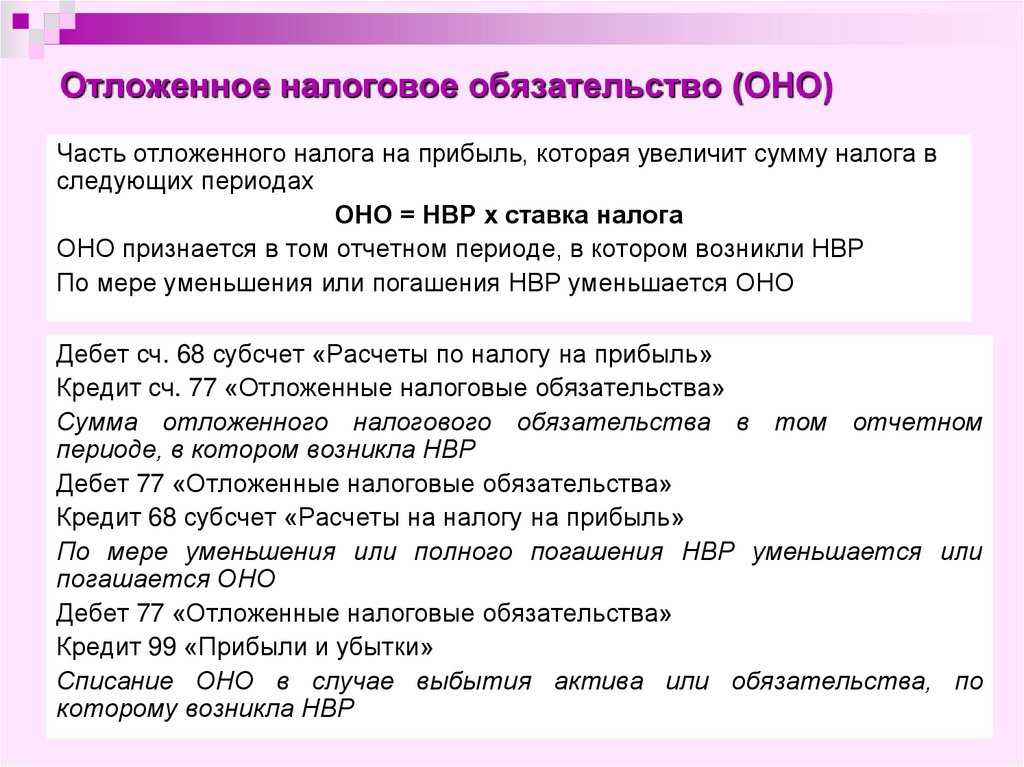

Счет 77 «Отложенные налоговые обязательства» в бухгалтерском учете

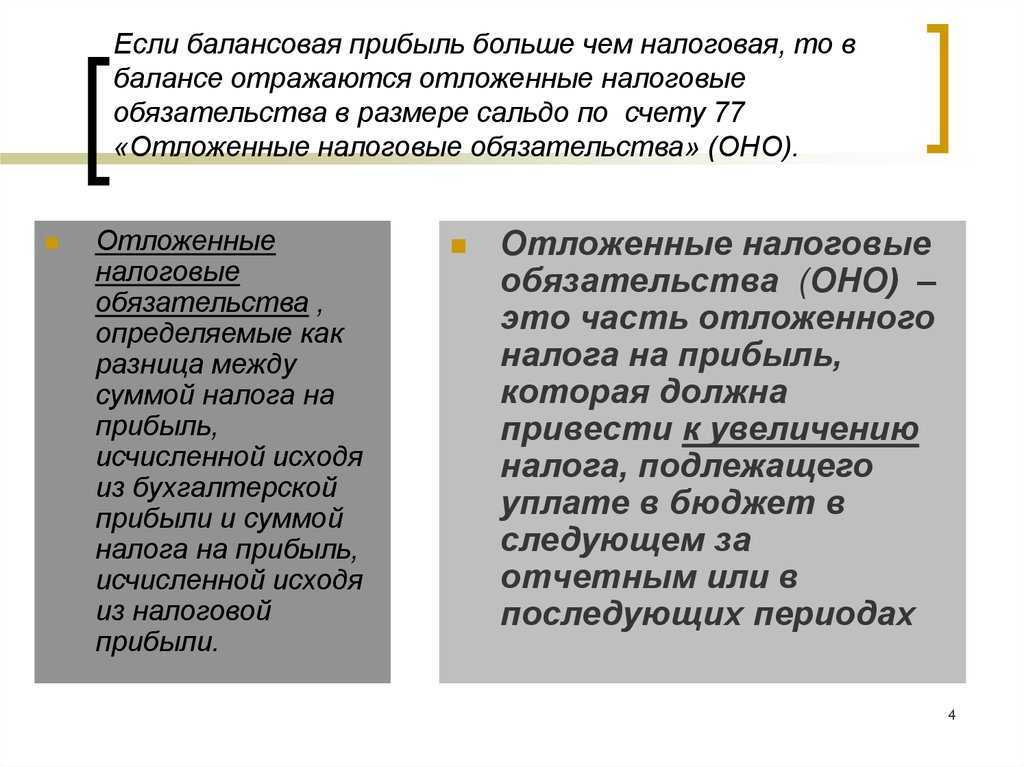

Прибыль фирмы до налогообложения — 700 тыс. руб., налогооблагаемая база с учетом несоответствия в амортизационных начислениях – 550 тыс. руб.

Несоответствие базы является временным, т.к. по истечении 10 лет будет осуществлена полная амортизация в обоих видах учета.

Появившееся перенесенное налоговое обязательство = 150 тыс. руб. * 20% = 30000.

Сч. 77 является пассивным. По кредиту отображается исчисленная сумма к перечислению в бюджет, которая позволяет уменьшить величину финансового результата отчетного периода, обязанность уплаты перенесена в будущие платежи. В дебет счета относится информация об уменьшении перенесенных задолженностей или их полном погашении в счет исчисленного налога на прибыль данного периода. Операции отображаются в корреспонденции со сч. 68.

При выбытии основных средств, исчисленная по нему перенесенная налоговая обязанность списывается с учета компании. Списание происходит на сумму, на которую не будет изменена налогооблагаемая база по прибыли как отчетного, так и следующих периодов (осуществляется в Дт99).

Так как счет является узкоспециализированным, по нему проводится определенный ряд операций. Сч. 77, согласно инструкции к Плану счетов, корреспондирует только со сч. 68 (учет налогов и сборов) и 99 (прибыли и убытки):

- Появление в учете перенесенной налоговой обязанности:

- Движение исчисленных ранее сумм (например, увеличение текущего налога раннее отложенными задолженностями):

- Аннулирование имеющейся налоговой обязанности в результате списания оборудования:

Виктор Степанов, 2017-07-13

>Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

Что учитывается на счете 09 в бухгалтерском учете

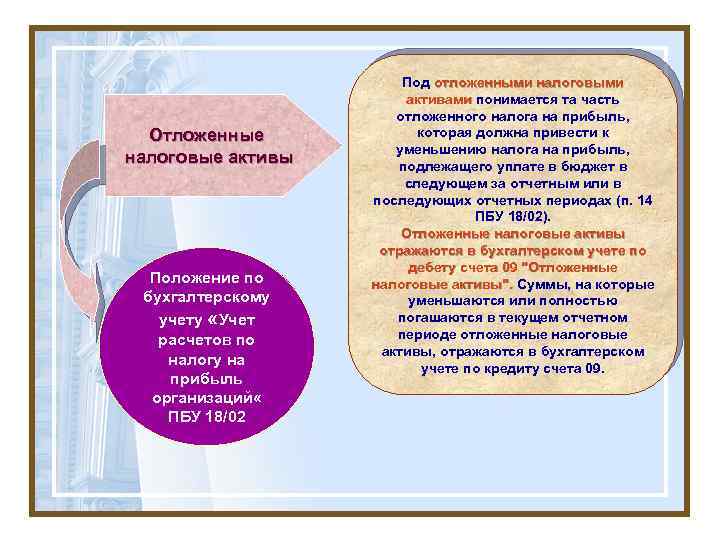

Согласно плану счетов отражают на счете 09 отложенные налоговые активы (ОНА). Его используют для обобщения информации об их начислении и списании. Их принимают к бухгалтерскому учету (БУ) в размере величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на действующую ставку налога на прибыль.

Это необходимо, когда расходы в БУ признают ранее, чем в НУ. Например, если вы решили перенести убыток в НУ на будущие налоговые периоды. Списывать налоговые обязательства необходимо во время признания данных расходов в НУ (п. 14 ПБУ 18/02).

То же касается и доходов, если в НУ их признают раньше, чем в БУ. Как только доходы будут признаны в БУ, ОНА можно списать.

Проводкой Дт 09 Кт 68 отражают ОНА, увеличивающие величину условного расхода (дохода) в отчетном периоде.

Проводкой Дт 68 Кт 09 отражается уменьшение или полное погашение ОНА в счет уменьшения условного расхода (дохода) в отчетном периоде.

Проводкой Дт 99 Кт 09 отражают списание ОНА при выбытии объекта актива, по которому он был начислен.

Аналитика по счету ведется в разрезе видов активов и обязательств, в оценке которых возникла временная разница.

Налоговый кодекс разрешает переносить полученные убытки на будущие периоды полностью или частями неограниченное количество раз. Списание можно проводить уже в ближайшем отчетном периоде, если в этом есть необходимость. Но прибыль, полученная с 2017 по 2020 год, не может быть уменьшена более чем на 50% (пп. 1, 2.1 ст. 283 НК РФ).

Пример 1

ООО «Листва» по итогам 2017 года получило убыток в сумме 958 500 руб.

Бухгалтер принимает решение в БУ сразу принять всю сумму, а в НУ — постепенно.

ОНА составят: (958 500 руб. × 20%) = 191 700 руб.

За 1-й квартал 2018 года прибыль в НУ составила 850 000 руб. Частично уменьшаем полученную прибыль на убыток прошлого года в сумме 425 000 руб.

За 6 месяцев 2018 года — 2 700 000 руб. За полугодие списываем весь убыток 2017 года.

|

Проводка |

Дата операции |

Содержание операции |

Сумма, руб. (подробности расчета) |

|

Дт 09 Кт 68.ПР |

31.12.2017 |

Отражен ОНА |

191 700 |

|

Дт 68.ПР Кт 09 |

31.03.2018 |

Списан ОНА |

85 000 (425 000 × 20%) |

|

Дт 68.ПР Кт 09 |

30.06.2018 |

Списан ОНА |

106 700 ((958 500 – 425 000) × 20%) |

Примеры операций по 09 счету

Рассмотрим более подробно примеры операций по счету 09 «Отложенные налоговые активы».

Пример 1. Увеличение отложенных налоговых активов

Допустим, «ВЕСНА» в 1 квартале 2016 года получила материалы от поставщика на сумму 590 000 руб., в т.ч. НДС – 90 000 руб. и в дальнейшем передала их в производство. В 1 квартале 2016 года за материалы перечислила поставщику 295 000 руб., в т.ч. НДС — 45 000 руб.

«ВЕСНА» согласно учетной политике, признает доходы и расходы для целей налогообложения по кассовому методу. Ставка налога — 20%. Соответственно:

- В бухучете признанный расход будет равен – 500 000 руб. (590 000 — 90 000);

- В налоговом учете признанный расход — 250 000 руб. (295 000 — 45 000);

- Вычитаемая разница — 250 000 руб. (500 000 — 250 000).

«ВЕСНА» во 2 квартале 2016 года, полностью погасила задолженность перед поставщиком. Проводки по начислению и списанию отложенного налогового актива сформированы согласно таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 60 | 500 000 | Отражены оприходованные на склад материалы | Товарная накладная (ТОРГ-12) |

| 19 | 60 | 90 000 | Учтен НДС по оприходованным на склад материалам | Счет фактура полученный |

| 60 | 51 | 295 000 | Отражена перечисленная часть денег поставщику за материалы | Банковская выписка |

| 09 | 68.04.2 | 50 000 | По итогам 1 квартала бухгалтер сделал проводку: на 50 000 руб. увеличена сумма ОНА (250 000 * 20 %) | |

| 60 | 51 | 295 000 | Отражена погашенная задолженность перед поставщиком за материалы | Банковская выписка |

| 68.04.2 | 09 | 50 000 | Погашен ОНА | |

| 99 | 09 | 50 000 | Списана сумма ОНА |

Пример 2. Отложенные налоговые активы при убытке

Допустим, в январе 2017 года «ВЕСНА» продала основное средство. Убыток от продажи ОС равен 180 000 руб. На момент реализации оставшийся срок эксплуатации ОС составил 6 мес.

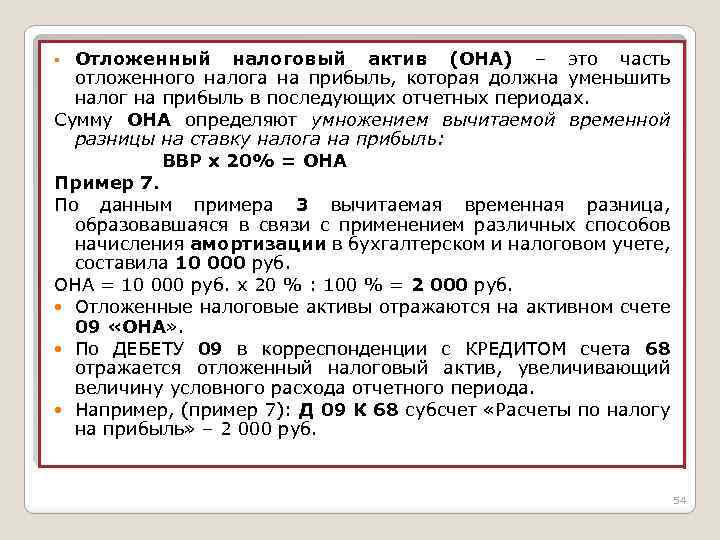

В бухучете убыток относится на финансовые результаты в январе месяце 2017 года, в налоговом учете убыток равномерно списывается на расходы в течение оставшегося срока эксплуатации ОС (пункт 3 статьи 268 НК РФ). Соответственно, при продаже ОС образовалась вычитаемая разница в сумме 180 000 руб. и сформирован ОНА.

Начиная с февраля 2017 года в налоговом учете «ВЕСНА» следует каждый месяц включать в расходы 6 000 руб.(36 000/6мес).

Проводки по погашению отложенного налогового актива:

| Дт | Кт | Сумма проводки, руб. | Описание проводки |

| 09 | 68.04.2 | 36 000 | Отражена сумма ОНА (180 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в феврале (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в марте (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в апреле (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в мае (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в июне (6 000 * 20%) |

| 09 | 09 | 30 000 | Разница между оборотами (36 000–6 000) |

Важно отметить, что разницу между оборотами отражается в строчке 141 ф.2 «Отчет о прибылях и убытках» по итогам года. В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр

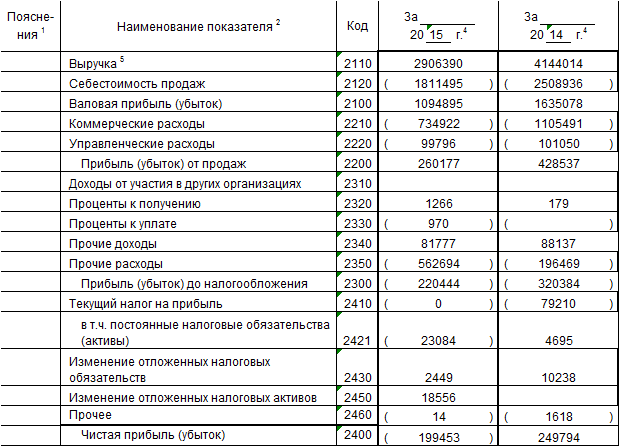

141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус

В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр. 141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус.

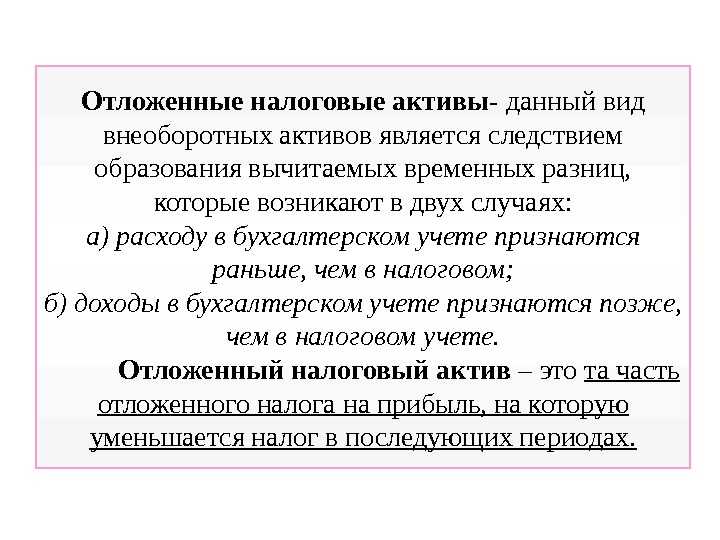

Определение и причины возникновении

Огромное число компаний в процессе осуществления финансово – хозяйственной деятельности сталкиваются с таким понятием, как отложенный налоговый актив. Подобное словосочетание, на первый взгляд, кажется каким-то непонятным.

Если говорить о характере 09 счета, то он является активным. В дебетовой его части отражаются аккумулированные суммы отложенных налоговых активов, в кредитовой же части – их списание.

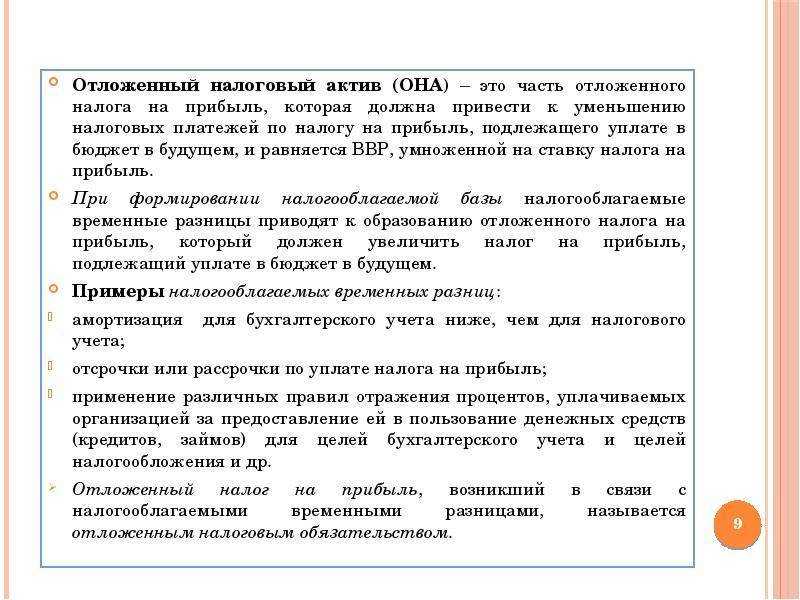

Что касается определения обозначенного понятия, то здесь специалисты и действующее законодательство объясняют его как суммарную разницу по налогу на прибыль, которая формируется при возникновении разницы в бухгалтерском и фискальном учете. Выявленные отклонения по данным фискальной и бухгалтерской отчетности получили определение как «вычитаемые временные разницы», т.е. они имеют место быть лишь в течение некоторого времени.

Если выражаться проще, то по 09 счету формируется часть налога на прибыль, переносимая на следующие отчетные периоды. Таким образом, компании и организации откладывают на некоторый период времени исполнение обязательств по уплате налога в бюджет.

На протяжении очередного фискального периода происходит накопление этих сумм по 09 позиции баланса по каждой хозяйственной операции отдельно. В этой ситуации их слияние недопустимо. По завершению этого периода полученный результат переносится в 1180 строку бухгалтерского баланса в раздел внеоборотных активов.

Если попытаться выделить причины, которые приводят к возникновению такой ситуации, то необходимо отметить следующие факторы:

- превышение суммы налога, выплаченной в государственную казну, над суммой начисленного обязательства;

- если в соответствии с учетной политикой компании формируют резервный фонд для выплаты отпускных;

- особенности порядка принятия управленческих и коммерческих решений в фискальной и бухгалтерской отчетности;

- если предприятие понесло убытки в результате реализации ОС.

Формирование отложенных налоговых активов при продаже ОС

При условии, что данная хозяйственная операция не имеет отношение к основной деятельности компании, средства от реализации основных средств отражается в кредитовой части 91 счета, а в дебетовой части затраты в форме остаточной стоимости ОС.

Если сложилось так, что остаток по дебетовой части превышает кредитовое сальдо, то итогом от продажи имущества станет убыток.

По правилам бухгалтерского учета этот результат следует учесть сразу, а вот по фискальному праву его следует списывать частями каждый месяц в течение всего периода по следующей формуле:

Срок (в мес.) = Срок полезной службы – Фактический период эксплуатации имущества.

Данный показатель рассчитывается с 1 месяца после того, как объект был принят на учет, и заканчивая месяцем его реализации.

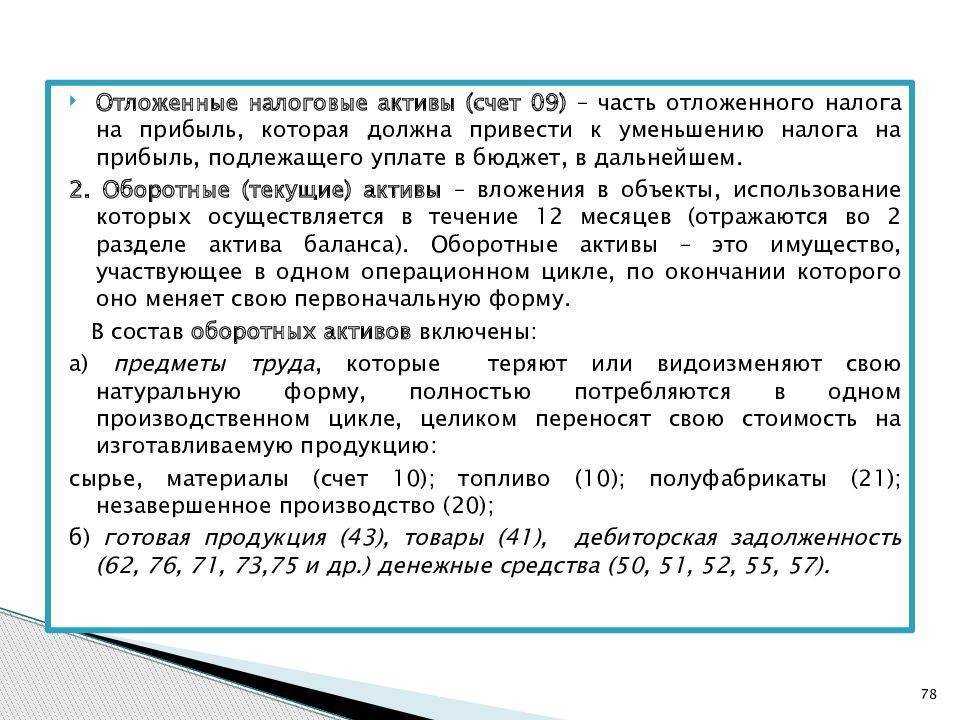

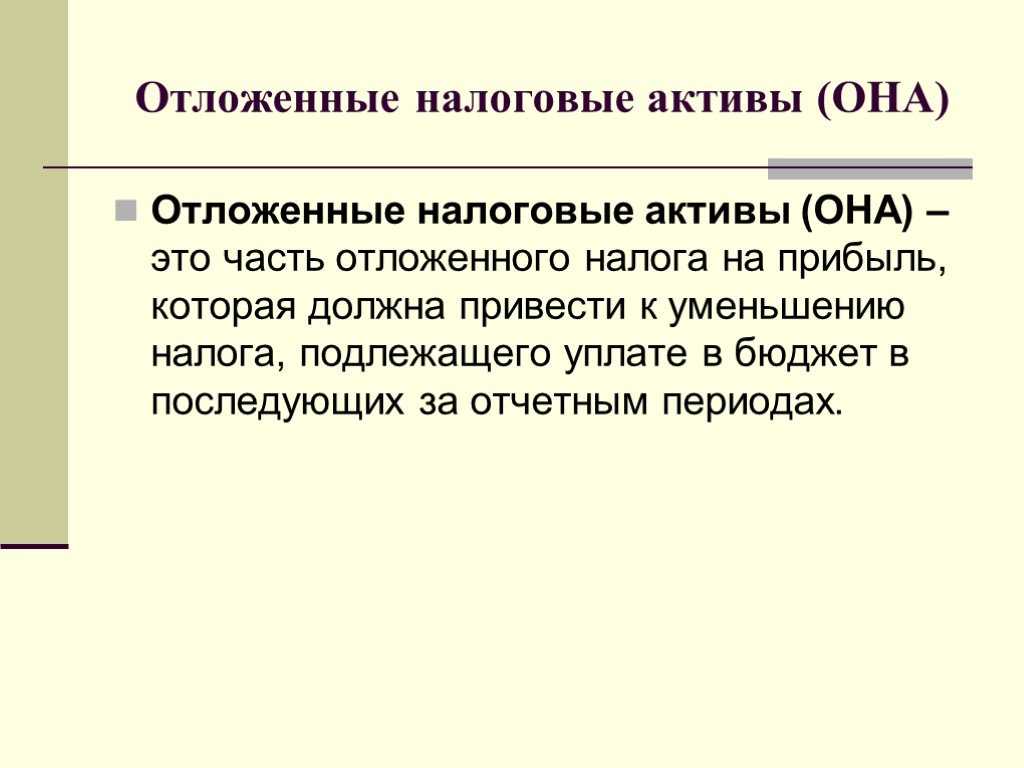

Отложенный налоговый актив (09 счет)

ОНА), показатель которых влияет на сумму налога на прибыль, подлежащего к уплате в бюджет. Из нашей статье Вы узнаете, как определить сумму ОНА и какими проводками отразить его в учете.

Содержание

- 1 Расчет ОНА

- 2 Примеры проводок ОНА на 09 счете

- 2.1 Проводка по начислению отложенного налогового актива

- 2.2 Списание ОНА

- 2.3 Корректировка суммы ОНА

- 2.4 Отражение ОНА при полученном убытке

Расчет ОНА На счете 09 проводятся суммы ОНА, возникающие при наличии вычитаемых временных разниц между данными о доходах и расходах в бухгалтерском и налоговом учете. Показатель ОНА определяется так: ОНА = Ввр * СТн; где: Примеры проводок ОНА на 09 счете Для рассмотрения особенностей учета операций по счету 09 разберем примеры.

Порядок отражения операций на счете 09 установлен ПБУ 18/02 и актуален для всех налогоплательщиков налога на прибыль, кроме кредитных и муниципальных учреждений (п. 1 ПБУ 18/02). Субъектам малого предпринимательства, а также некоммерческим организациям, отчитывающимся по упрощенной бухгалтерской отчетности, предоставлена возможность отказаться от применения ПБУ 18/02 (п.

2

ПБУ). Свой выбор они обязаны зафиксировать в учетной политике. Подробнее о составлении учетной политики читайте в разделе «Как составить учетную политику организации».

Когда применяется проводка Дебет 09 Кредит 09 Проводка Дт 09 Кт 09 нужна налогоплательщикам, применяющим автоматизированные системы учета, для закрытия дебетовых остатков по субконто «Убыток текущего периода» счета 09 на конец года. Пример ООО «Миралюкс» в начале 2015 года приобрело оргтехнику на 120 000 руб.

На конец года убыток текущего периода, отраженный ООО «Миралюкс» в бухгалтерском учете, закрывается путем его переноса на будущие периоды ручной проводкой: Дт 09 (расходы будущих периодов) Кт 09 (убыток текущего периода) — 4 000 руб. Внутренняя проводка по счету 09 позволяет автоматизированной системе учета при проведении планового закрытия в будущих периодах увидеть учтенную разницу и при наличии полученной прибыли закрыть ее проводкой: Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов).

Внимание

Важно! Согласно ст. 283 гл

25 НК РФ налогоплательщики имеют право переносить убыток, полученный в текущем периоде, на будущее в полном объеме или частично в течение 10 лет, следующих за периодом, в котором был получен убыток. Причем для списания убытков не нужно ждать следующего налогового периода.

Как закрыть

Если по итогам налогового периода имеется сальдо по дебету счета 09, а текущая сумма налога к уплате равна нулю, то закрытие остатка может быть произведено только в следующем периоде

.

Балансовая стоимость ОНА пересматривается при формировании периодической отчетности и уменьшается, если отсутствует возможность применения вычета в налогооблагаемой прибыли.

Отложенный налоговый актив является действенным инструментом применения ПБУ 18/02 на пути к совершенствованию норм финансовой политики. Исчисленный отложенный ННП в учете и регламентированной отчетности позволяет полностью предотвратить возникновение отклонений в признании доходов и расходов

.

В данной инструкции представлена дополнительная информация по данному счету.

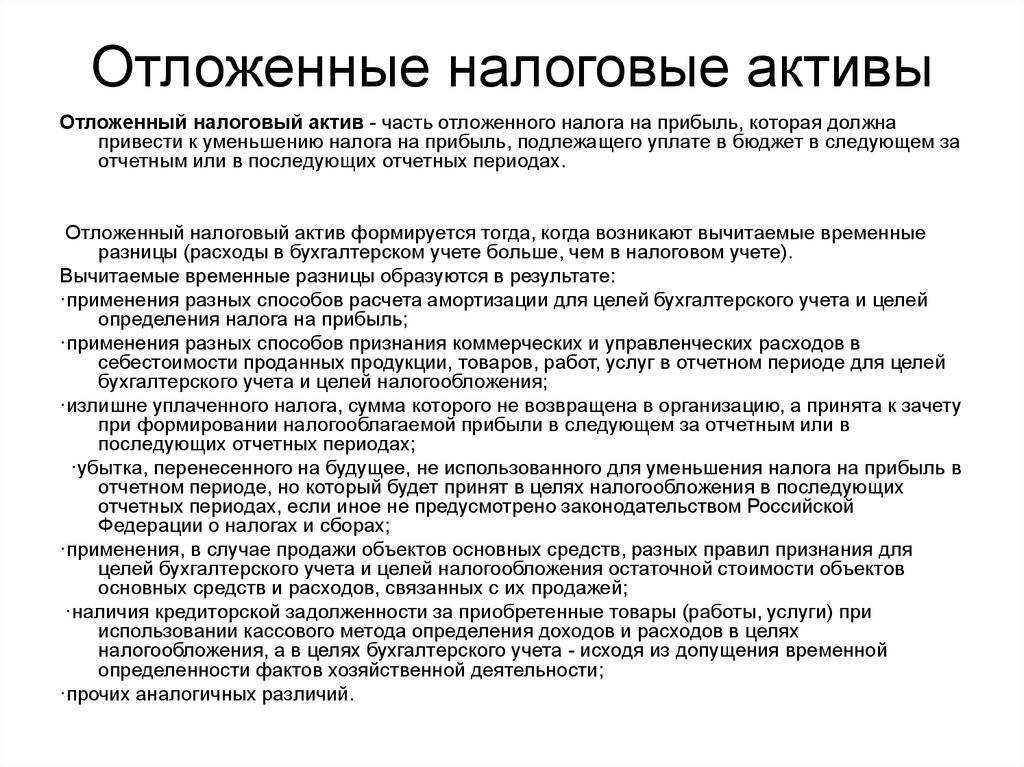

Бухгалтерский счет 09 показывает сведения об отложенных налоговых активах (ОНА), формирующихся при различиях в учете налоговом и бухгалтерском, когда образуется разница между налогом на прибыль, посчитанным исходя из бухгалтерских данных и налоговых.

По дебету счета учитывается возникший отложенный актив, по кредиту он погашается. Рассматриваемый актив формируется и учитывается на 09 счете по отдельной сделке или операции.

То есть ОНА – это часть налога на прибыль, отложенная для уплаты на более поздние сроки.

При формировании баланса по результатам года величину образовавшегося за год и не погашенного отложенного актива нужно переносить в строку 1180 в сумме сальдо по дебету 09 счета.

Когда счет 09 должен закрываться в конце года. Какие проводки делать при его закрытии

В случае если организация продолжает работу без изменения системы налогообложения, то в конце года бухгалтерский счет 09 не закрывают. В балансе эта сумма будет учитываться по строке 1180 «Отложенные налоговые активы». Сумму убытка нужно перевесить на другое субконто.

Проводка будет следующая: Дт 09 «Расходы будущих периодов» Кт 09 «Убыток текущего периода».

Но если у организации, например, упали доходы и руководство решило воспользоваться возможностью перейти на упрощенную систему налогообложения, то счет 09 в конце года должен закрываться.

Проводки на закрытие счета 09 в конце года: Дт 99 Кт 09.

Такую же проводку делают при выбытии объекта актива, по которому был начислен отложенный налоговый актив.

Почему возникают отложенные налоговые активы

Иногда показатели, отражаемые по одной и той же операции, в налоговом и бухучете отличаются, в частности это можно наблюдать в порядке отражения расходов и доходов по отдельным объектам, в целях ведения бухучета и подсчета налога с прибыли.

Налог, посчитанный по данным бухучета, называется условным, по налоговым данным – текущим. Именно последний нужно перечислить по результатам каждого периода. При подсчете данных показателей в конце периода возникает разница, влекущая за собой формирование отложенного актива и необходимость его будущего сокращении в предстоящих периодах.

Отложенные налоговые активы появляется, если расходы по конкретным операциям показываются в бухучете в текущем периоде (по факту их установления), а в налоговом – в будущих периодах.

Аналогичным образом отложенные налоговые активы образуется, если доходы в учете, проводимом с целью подсчета налога на прибыль, учитываются прежде, чем они будут показаны в бухгалтерии.

Несколько примеров, когда такое может случиться:

- При установлении убытка в момент выбытия ОС при продаже;

- При образовании только в бухучете резерва для оплаты персоналу отпускных;

- При выявлении убытка по итогам годовой деятельности и переносе его на будущие периоды в целях определения налоговой нагрузки;

- При различных методах подсчета амортизационных отчислений;

- При излишнем перечислении налога и его не возврате;

- При формировании кредиторской задолженности по купленным ценностям, если доходно-расходные показатели признаются кассовым методом;

- В других случаях, когда наблюдается временное отличие в признании затрат.

В рассматриваемых случаях бухгалтерская прибыль составляет меньшую величину по сравнению с налоговой прибылью, вследствие чего условный налог в бухгалтерии оказывается меньше, чем фактический, подлежащий уплате (условный налог меньше текущего) – в результате этого явления и возникает отложенный актив по налогу.

Формула для расчета отложенных налоговых активов (ОНА):

ОНА = расходы, учтенные в бух. учете в текущем периоде, а в нал. учете в последующих (или доходы, учтенные в нал. учете в текущем периоде, а в бух. учете в последующих) * ставка

Впоследствии, когда будут признаны бухгалтерские расходы в налогообложении, сформируется обратная ситуация – налоговая прибыль и налог текущий окажутся меньше бухгалтерской прибыли и условного налога вследствие чего ОНА погашается. Аналогичное сокращение отложенного актива наблюдается и при последующем признании налоговых доходов в бухгалтерии.

Формула для вычисления суммы для уменьшения отложенных налоговых активов (ОНА):

Сумма к погашению = расходы, списанные в бух. учете в прошлом периоде, а нал. учете в текущем) (или доходы, показанные в нал. учете в прошлом периоде, а в бух. учете в текущем) * ставка

ОНА – это разновидность актива, величин которого в будущих периодах постепенно уменьшает текущий налог к уплате, при этом условный налог по данным бухучета увеличивается.

Определение и причины возникновения

Счет 09 в системе бухгалтерских счетов является активным, собирает в себе сведения по ОНА. По дебету идет накопление сумм, а по кредиту — их списание.

Итак, отложенный налоговый актив — это суммарные разницы по налогу на прибыль, которые появляются при отличиях в сведениях бухгалтерского и налогового учета. Отклонения по информации в БУ и НУ получили название вычитаемые временные разницы (ВВР), то есть они существуют лишь определенный период.

Говоря простым языком, на счете 09 образуется доля налога на прибыль, которая переносится на следующие периоды. То есть, компания переносит, временно откладывает исполнение обязанности по уплате налога в бюджет.

В течение года на счете 09 аккумулируются суммы по каждой операциям обособленно. Слияние недопустимо. По окончании периода сформированный результат подлежит переносу в бухгалтерский баланс в строку 1180 раздела внеоборотные активы (п.23 ПБУ).

В течение года на счете 09 аккумулируются суммы по каждой операциям обособленно. Слияние недопустимо. По окончании периода сформированный результат подлежит переносу в бухгалтерский баланс в строку 1180 раздела внеоборотные активы (п.23 ПБУ).

Ввиду разницы требований по учету расходов и доходов в бухгалтерском и налоговом учетах, одни и те же хозяйственные операции могут формировать абсолютно разные результаты.

ОНА образуются, если по требованию бухучета расходы принимаются единовременно в момент проведения хозяйственной операции, а в НУ они распределяются на последующие периоды. Также фактором возникновения сальдо по дебету счета 09 является ситуация с выгодой, принятой в налоговую базу в НУ, но не сформированной в БУ.

По совокупности прибыли и издержек компании в бухгалтерском учете определяется сумма ННП, называемая условной, а в НУ – текущей. Именно база, рассчитанная в НУ, является основой для подсчета обязательств к уплате в госбюджет.

Приведем несколько типовых ситуаций, влияющих на образование ОНА:

- Сумма налога, перечисленная в бюджет, превышает размер начисления.

- В БУ сформирован резерв на оплату отпускных.

- Разные методы начисления амортизации.

- Порядок принятия коммерческих и управленческих расходов в БУ и НУ.

- Убыток при реализации основного средства.

Указанные ситуации приводят к тому, что сумма условной доходности оказывается ниже текущей. Соответственно, размер налога также оказывается разным в значениях по БУ и НУ. Такие разницы – отложенный актив по налогу.

Решение о ведении учета ОНА принимается каждой организацией самостоятельно и закрепляется в учетной политике.

Формулы для расчета

ОНА согласно п. 21 ПБУ 18/02 определяются по следующему выражению:

Отложенный налоговый актив = Временная разница * действующая ставка ННП (на 2018 год — 20%)

Активы налогового типа уменьшают фактический и увеличивают условный налог в последующих промежутках времени.

То есть, когда наступит период признания бухгалтерских издержек в НУ либо формирование доходов в БУ, возникает обратная разница

: условный налог становится больше текущего. В этот момент ОНА уменьшается.

Если происходит выбытие объекта, операции, повлекшей формирование ОНА, то сумма со счета 09 списывается на счет финансовых результатов — 99.