Как платить налоги с 2023 года

Схематично процесс уплаты для бизнеса будет выглядеть так:

Шаг 1. Рассчитать суммы к уплате. Порядок расчёта налогов не меняется. Обязанность исчислить налоги и сборы по-прежнему возложена на предпринимателей.

Шаг 2. Сдать декларации и расчеты до 25 числа. На основании деклараций налоговики будут распределять деньги с единого налогового счета (ЕНС).

Шаг 3. Подать уведомления об исчисленных суммах.Если обязанность по уплате наступает раньше срока подачи декларации, либо декларация не предусмотрена, следует подать уведомление. О них подробно расскажем далее.

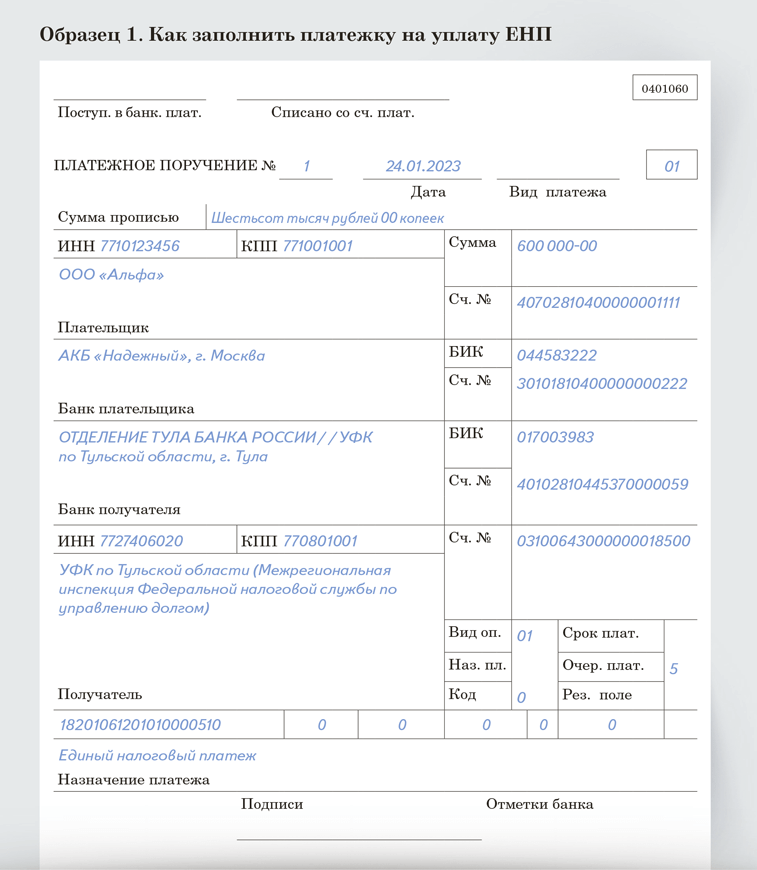

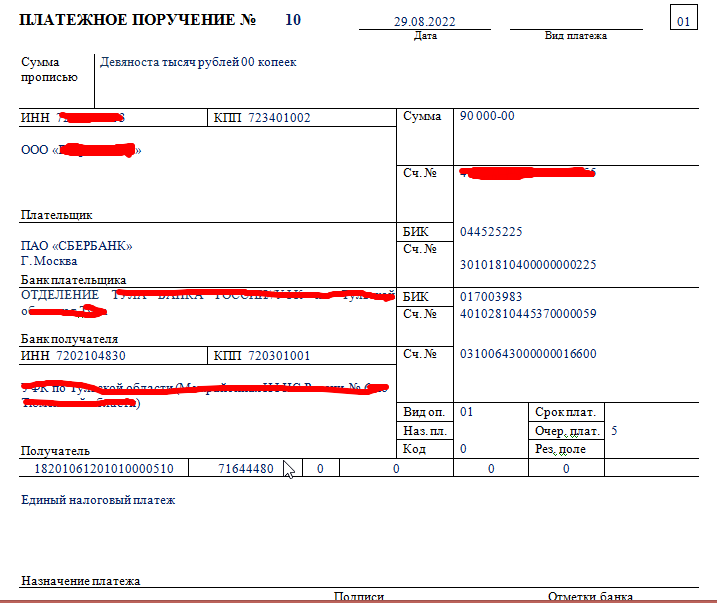

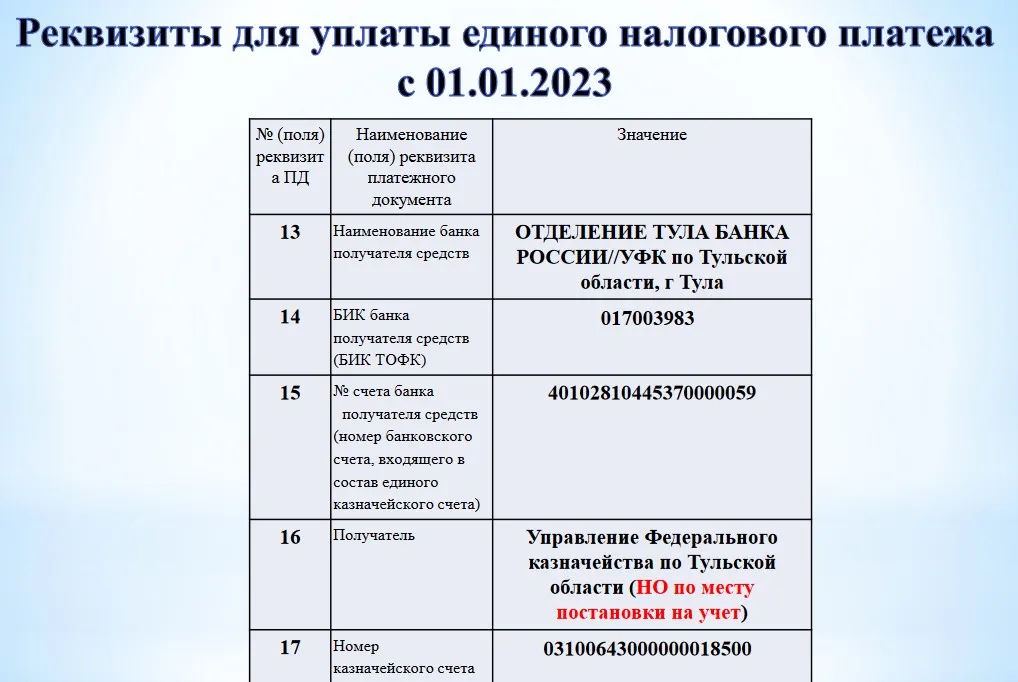

Шаг 4. Перечислить сумму на счёт. Сделать это необходимо до 28 числа месяца, идущего за истёкшим налоговым периодом. В платежке останется всего два реквизита: ИНН плательщика и сумма платежа.

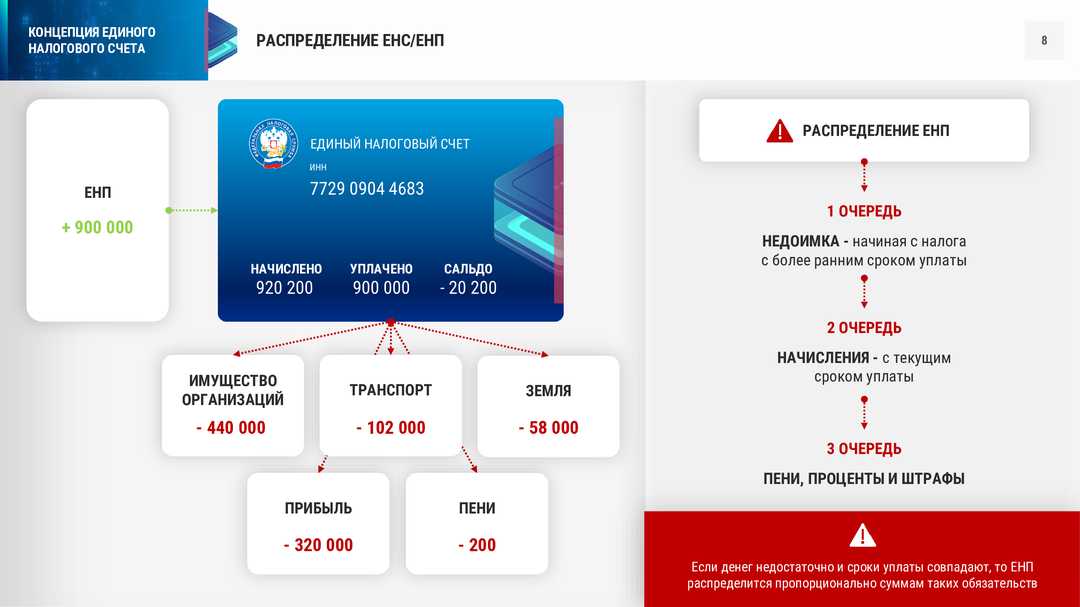

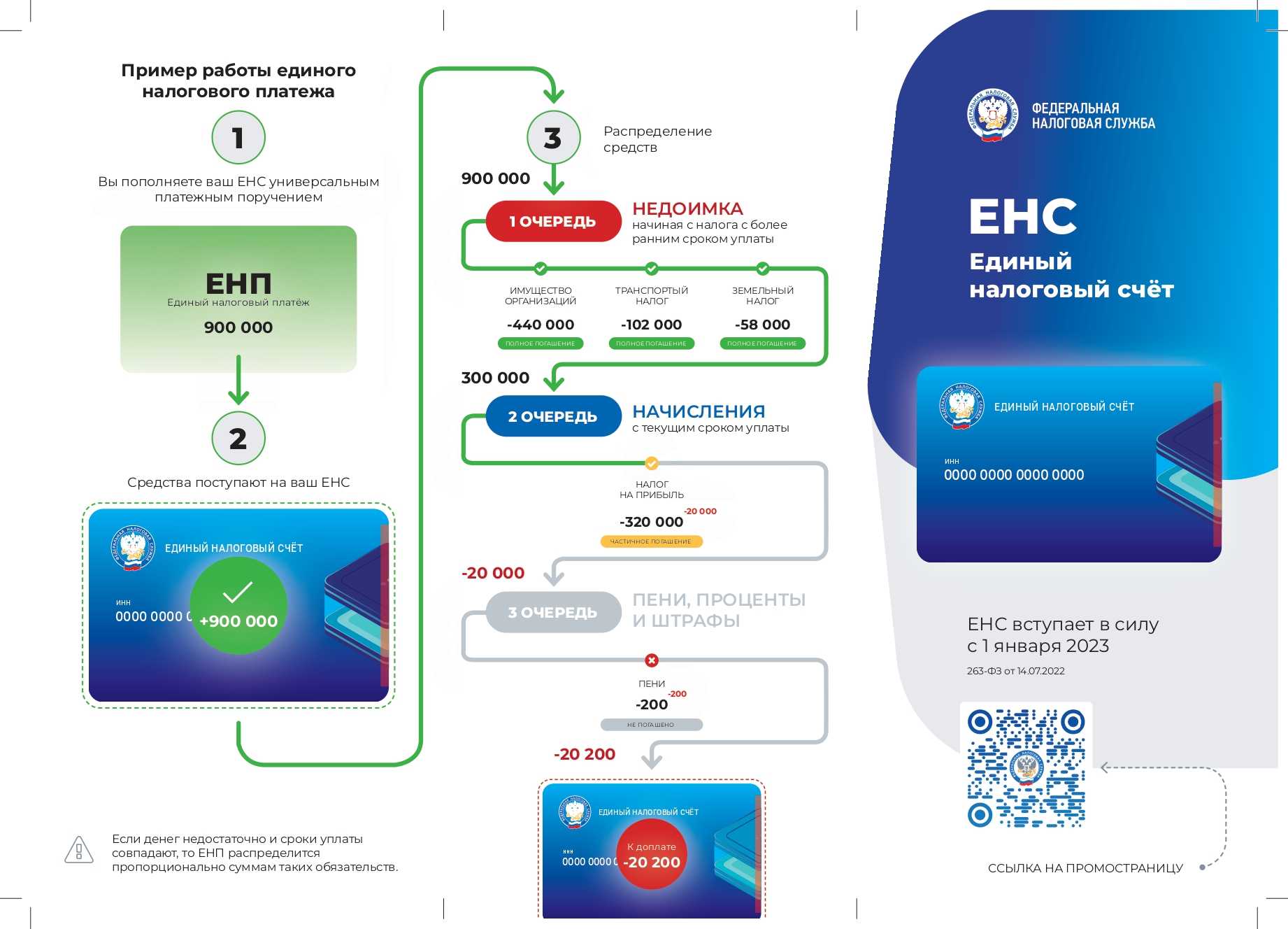

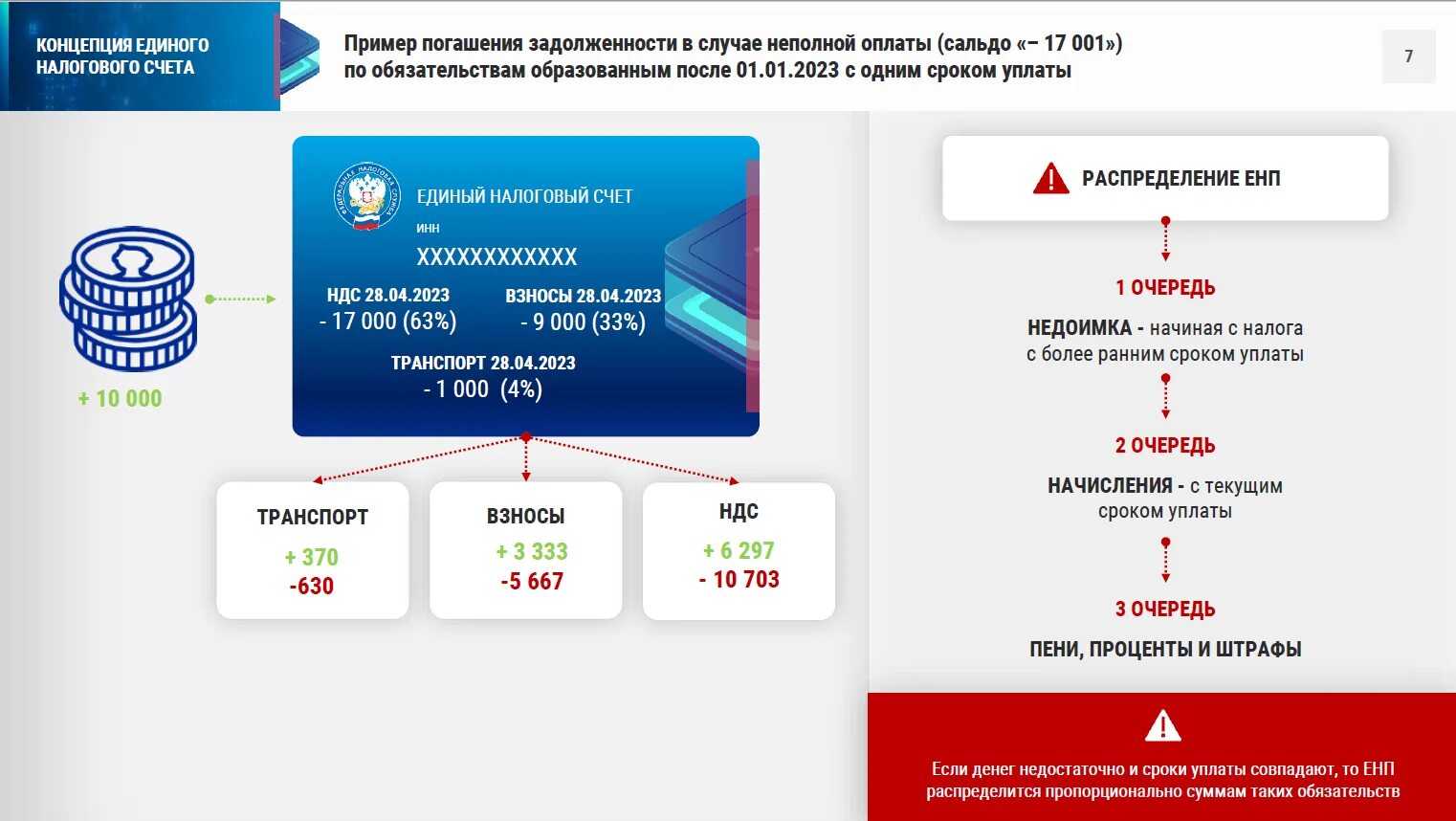

28 числа налоговики самостоятельно распределят деньги по обязательным платежам в таком порядке:

-

Ранние недоимки.

-

Текущие налоги, сборы, авансы, взносы.

-

Пени.

-

Проценты.

-

Штрафы.

Важно. На своём официальном сайте ФНС отмечает, что новые сроки касаются налогов, исчисленных в 2023 году

Сроки уплаты налогов и взносов, начисленных за 2022 год, в 2023 году не меняются.

Некоторые платежи в следующем году нужно платить по-старому. Речь идёт о:

-

Госпошлинах, по которым нет исполнительного документа от суда.

-

НДФЛ с доходов иностранных сотрудников, которые работают в России по найму на основании патента.

-

Взносах на страхование от несчастных случаев на производстве и профзаболеваний.

Сборы за пользование объектами животного мира и водных биоресурсов в следующем году можно платить в качестве ЕНП по желанию.

О плюсах и минусах новой схемы мы уже рассказывали: не будем повторяться. Скажем только, что ЕНС и ЕНП в теории должны упростить уплату налогов. Как будет на практике — увидим.

Что входит в единый налоговый платеж (ЕНП)

Налогоплательщики обязаны перечислять в единые сроки — 28 числа каждого месяца в составе ЕНП: федеральные и региональные налоги, налоги по специальным налоговым режимам, земельный налог, торговый сбор и страховые взносы (ОПС, ОМС, ВНиМ). Для корректного распределения уплаченных сумм нужно подавать уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов по ряду таких платежей (Федеральный закон от 14.07.2022 № 263-ФЗ, Приказ ФНС РФ от 02.11.2022 № ЕД-7-8/1047@).

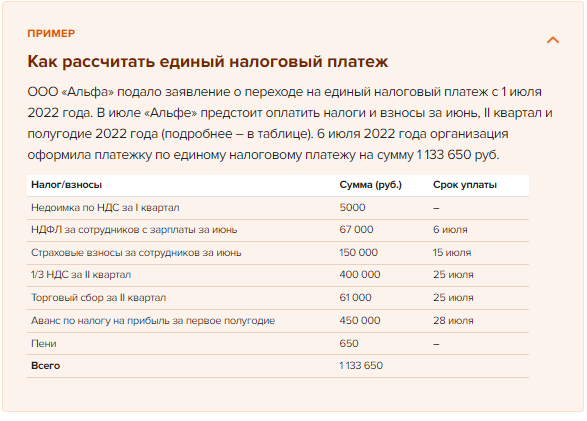

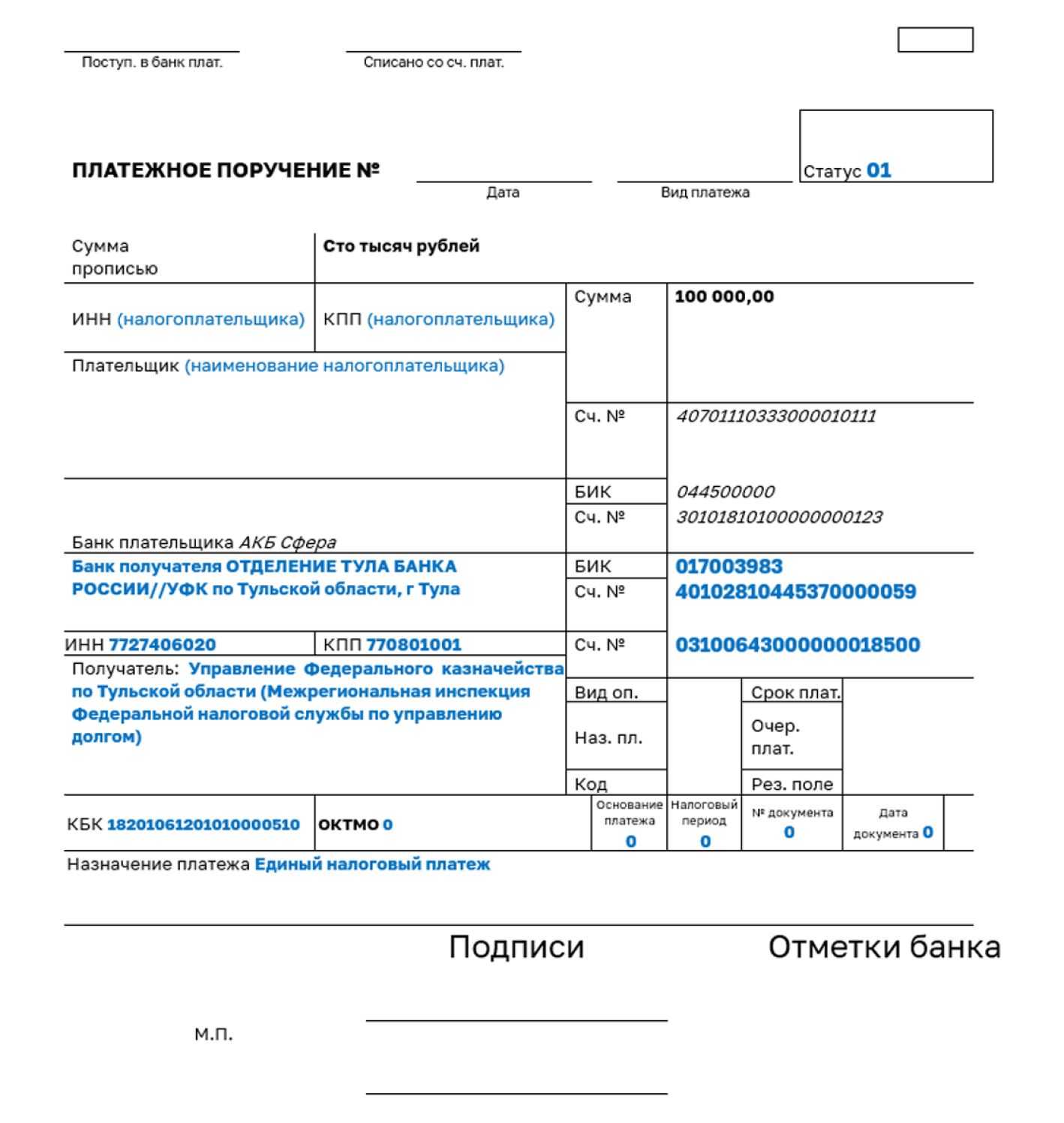

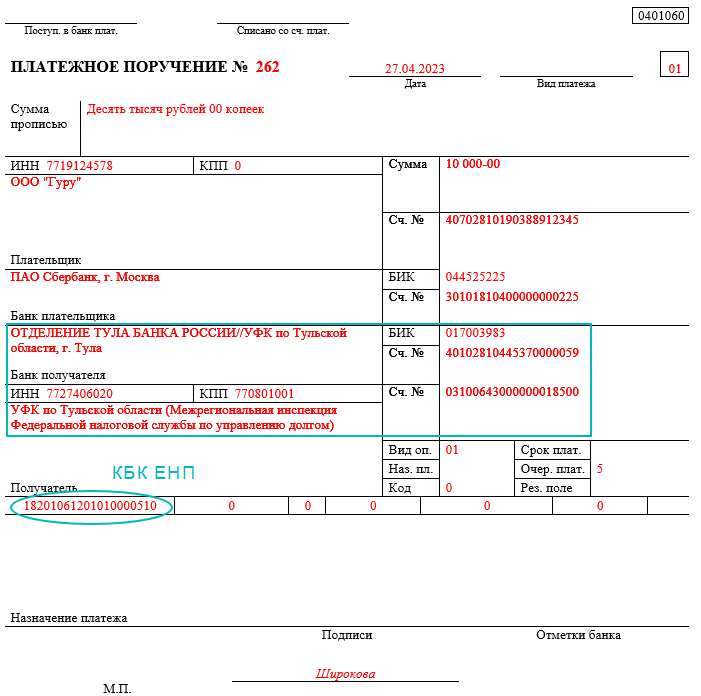

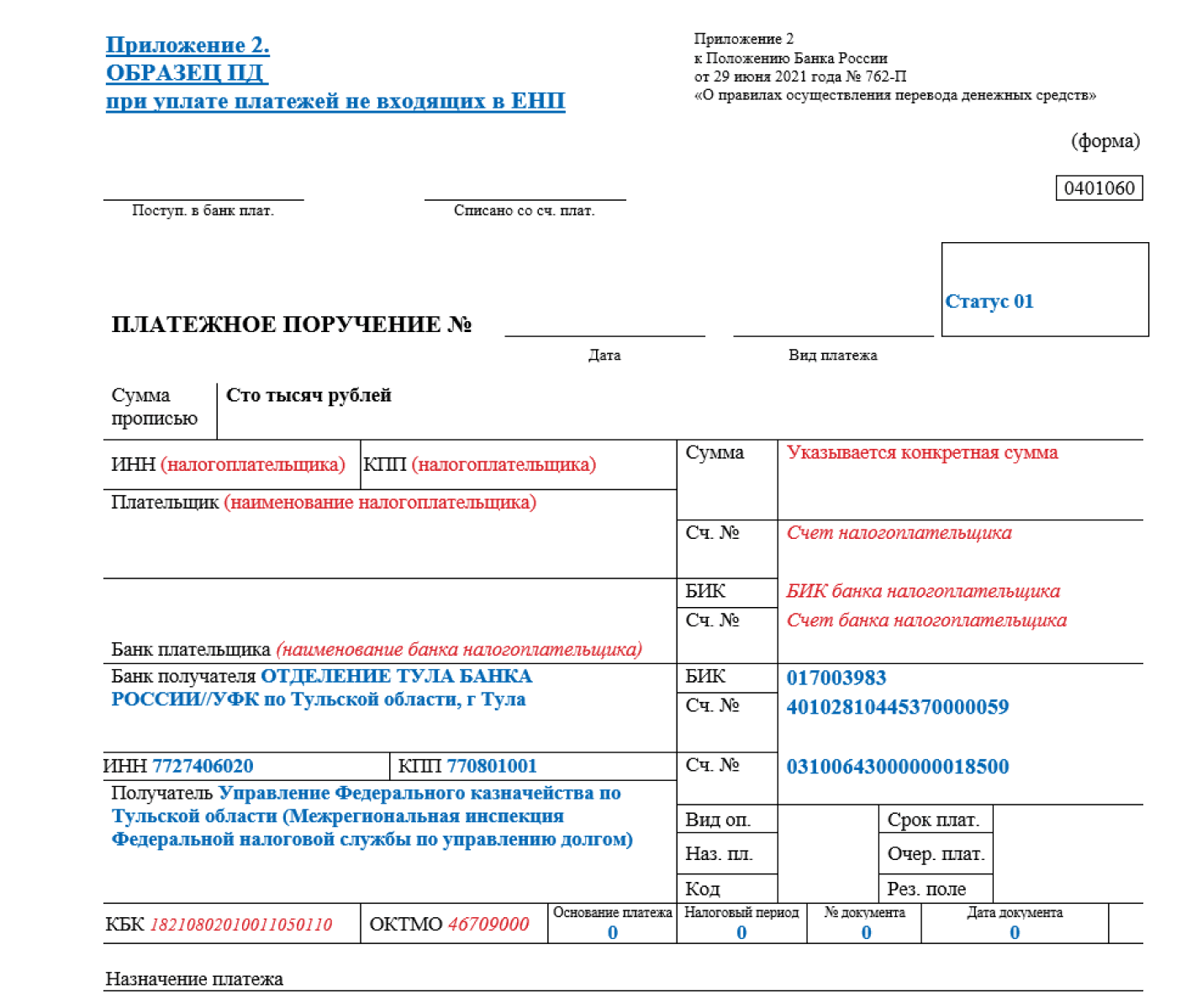

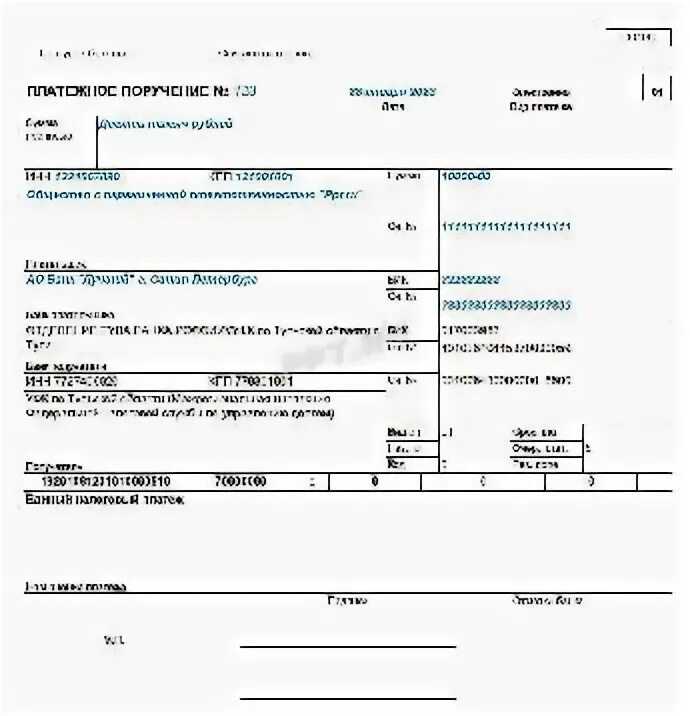

Пример использования единого платежного поручения по ЕНП

ООО «Сигма» в 2023 году решило платить налоги и взносы с использованием одного платежного поручения — ЕНП. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года. В составе ЕНП за декабрьскую зарплату организация перечислит страховые взносы на ОПС, ОМС, ВНиМ и НДФЛ. Страховые взносы на травматизм общество перечислило 16 января отдельным платежным поручением в региональное отделение СФР.

Бухгалтер до 25 января 2023 должен подать уведомление об исчисленных налогах и взносах, которое поможет ФНС распределить платеж на конкретные налоги и взносы.

В данном случае налогоплательщик использует только одно КБК единого налогового платежа: 18201061201010000510.

А уже в уведомлении об исчисленных налогах и взносах организация укажет КБК для каждого отдельного налога и взноса на основании полученного уведомления ФНС.

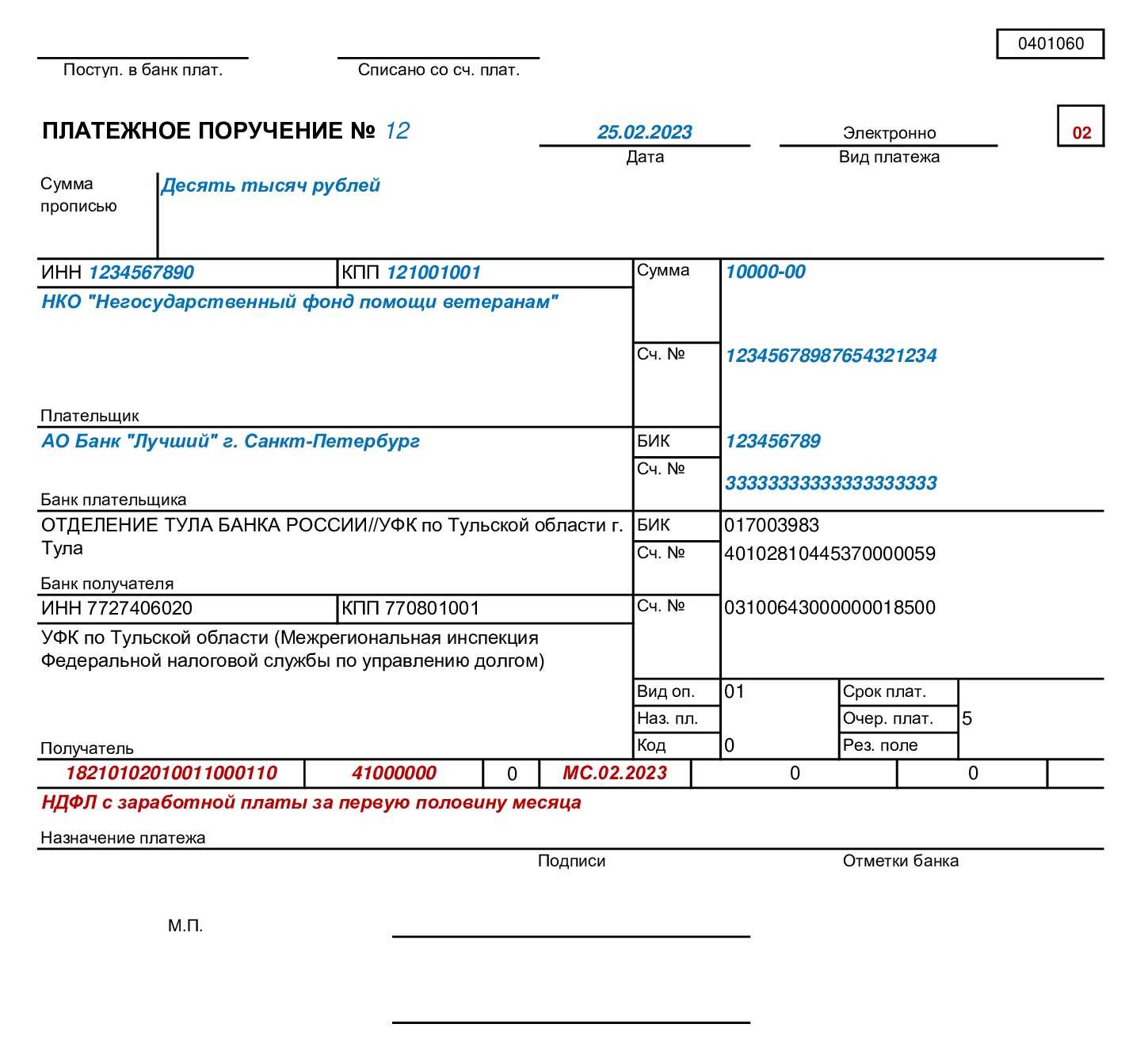

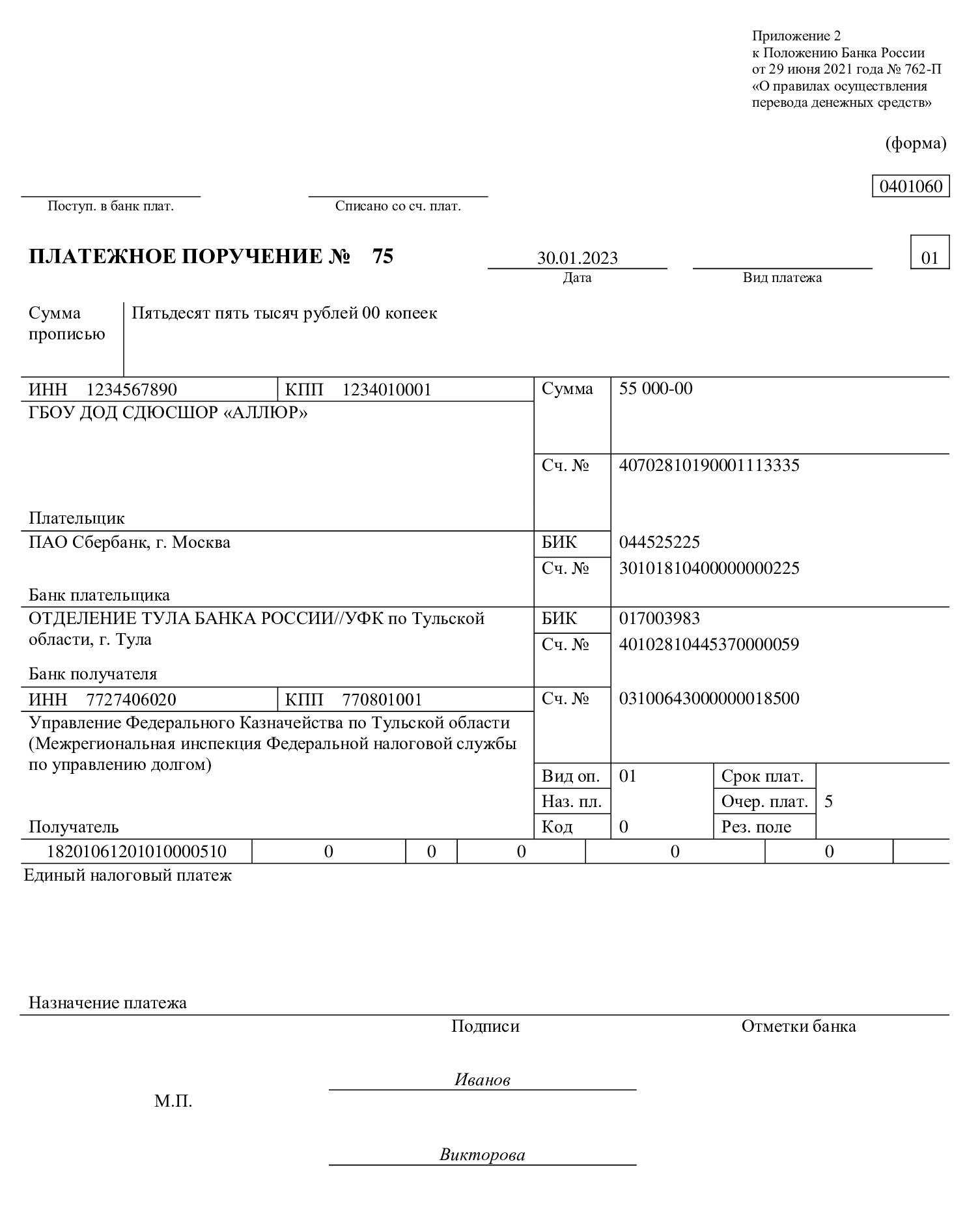

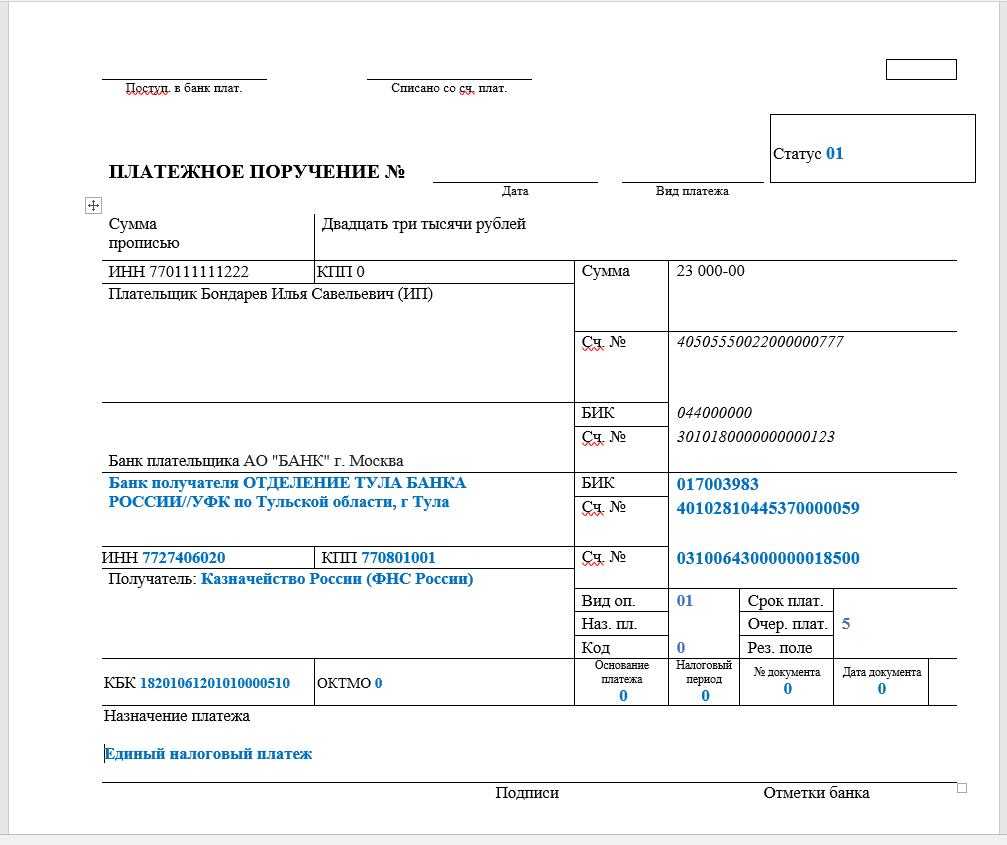

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

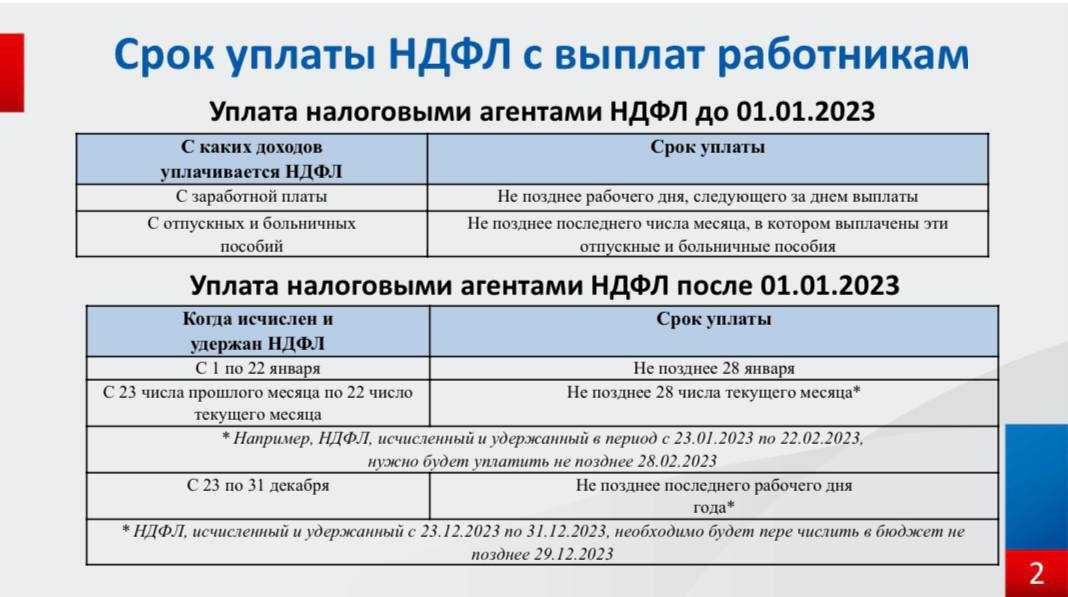

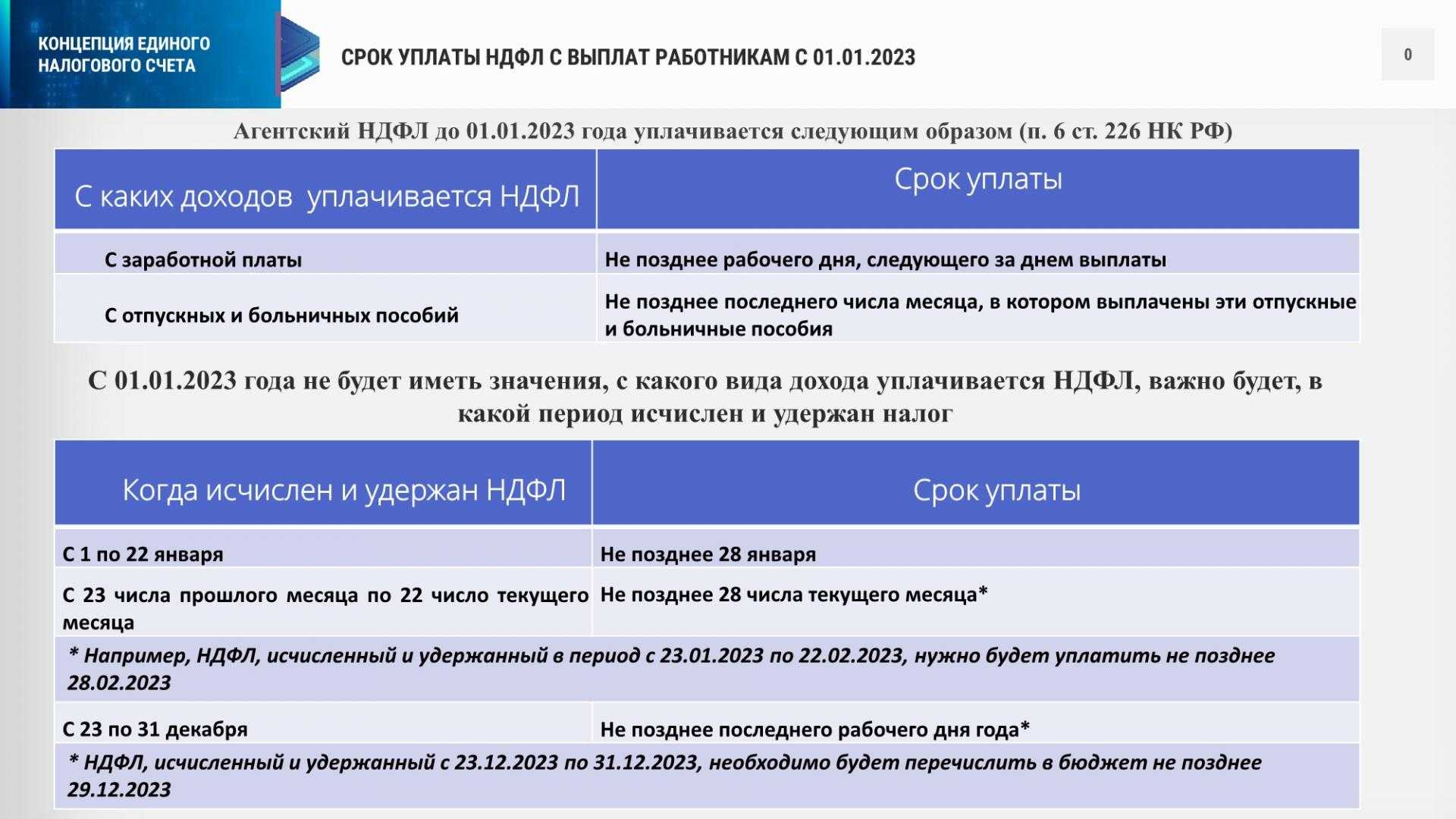

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

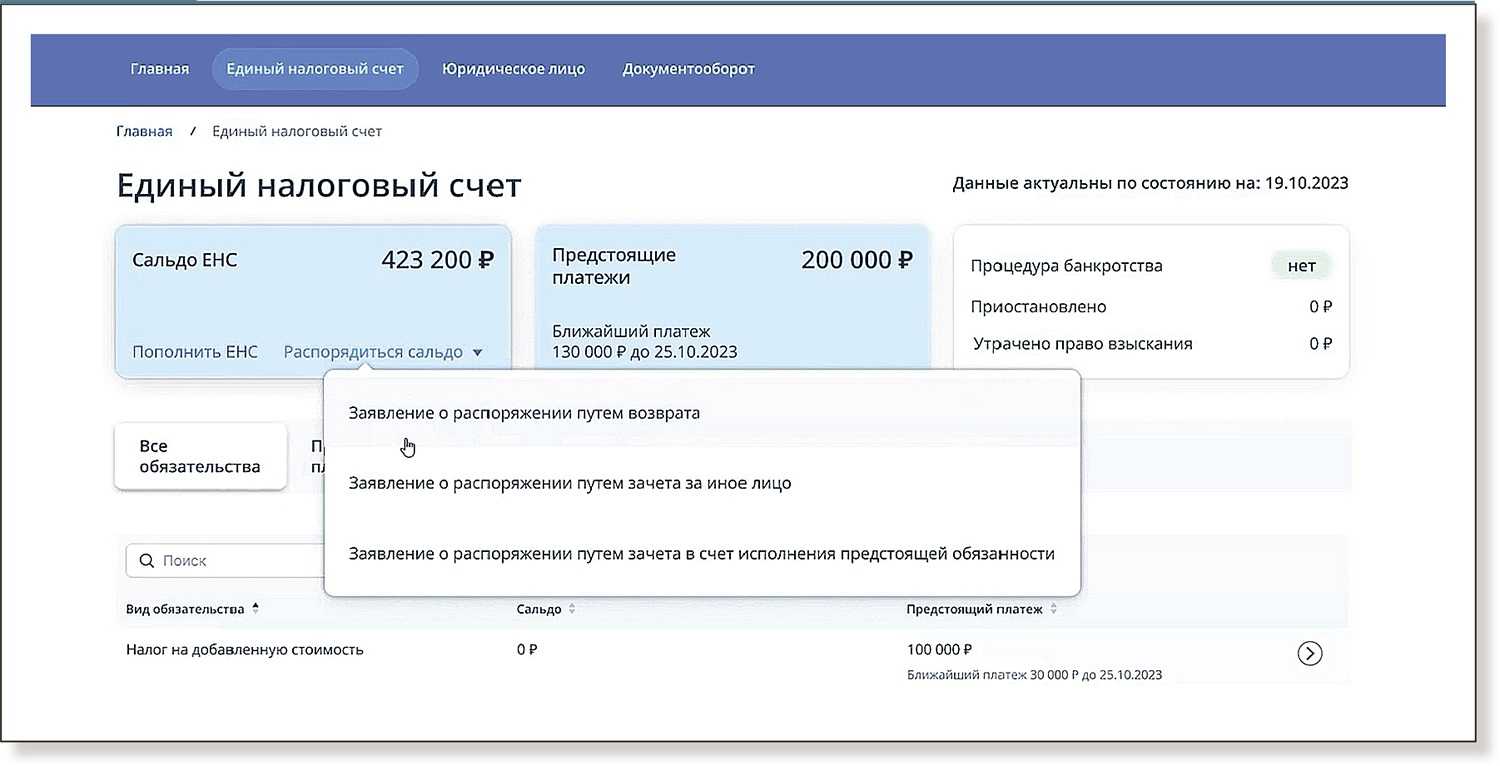

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

Что уплачивается отдельной платежкой

Не входит в ЕНП и уплачивается отдельным платежным поручением: страховые взносы на травматизм (страхование от несчастных случаев и профессиональных заболеваний); НДФЛ иностранцев, которые работают по патенту; госпошлину, по которой судом не выдан исполнительный документ.

Взносы на травматизм уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России (СФР). Срок их перечисления остался прежним — не позднее 15 числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Обновления в бухучёте

ГИРБО

С 2023 года некоторые юрлица вправе уменьшать доступ к их бухотчётности в системе ГИРБО. Чтобы использовать такое ограничение, нужно иметь разрешение Правительства РФ — ведомство вправе определять список таких компаний.

Доступ можно ограничить, если:

- имеется решение Центробанка или Правительства РФ;

- организация входит в реестр компаний ОПК или является стратегическим предприятием или юрлицом, в отношении которого недружественные страны могут установить санкции или ограничения.

ФСБУ

Минфин масштабно перерабатывает действующие правила бухучёта. С 2022 года обязательно нужно применять ФСБУ — 6/2020, 26/2020, 25/2018, 27/2021.

В 2023 году не будет стандартов, обязательных к применению именно с этого года. Однако в будущем году планируется внести несколько корректировок в действующие ФСБУ. С 2024 года нужно обязательно применять ФСБУ 14/2022 по нематериальным активам.

Обязательный аудит

Непубличным АО можно будет не проводить обязательный аудит. Скорректировали не налоговые нормы и положения, а статью 67.1 ГК РФ и статью 88 Закона № 208-ФЗ. Не проводить аудит разрешено при выручке до 800 млн. руб. и размерах активов до 400 млн. руб. Если эти показатели соблюдаются в 2021 году, то не требуется проводить аудит бухгалтерской отчётности за 2022 год.

Важно! Компании по своему желанию могут добровольно проводить аудит, для чего решение принимается на общем собрании акционеров.

Путевые листы

С марта 2023 года путевые листы могут быть электронными. Их нужно подписывать УКЭП на Госуслугах. В документе нужно фиксировать:

- срок действия;

- кто составил;

- какой транспорт;

- кто водитель;

- какие виды перевозки и сообщения.

Владелец путёвки может указать и иную информацию, если ему это нужно. Однако пока не понятно, как именно водитель будет показывать инспекторам ГИБДД этот электронный путевой лист.

Справка № 182н

Эта справка была нужна работодателям для расчёта выплат за первые три дня болезни. С будущего года документ отменяют, а информацию работодатели будут получать из нового фонда.

Маркировка

По маркировке нужно учесть такие корректировки в 2023 году:

- с 01.02. — маркировка ручных кресел-колясок и электрических;

- с 01.03. — регистрация в «Честном ЗНАКе» участников оборота пива и слабого алкоголя;

- с 01.03. — подача в «Честный ЗНАК» информации о продаже в розницу упакованной воды;

- с 01.04. — маркировка пива и слабого алкоголя в кегах изготовителями и импортерами;

- с 01.04. — подача в «Честный ЗНАК» информации об обороте жидкостей для электронных сигарет продавцами опта и розницы;

- с 01.10. — маркировка пива и слабого алкоголя в стекле или полимерной упаковке.

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

-

С 2023 года вводится бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости ( НК РФ, ч. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

Новую форму, формат и порядок заполнения декларации по налогу на имущество ФНС утвердила Приказом от 24.08.2022 № ЕД-7-21/766@. Первый раз сдать отчет согласно этому приказу надо по итогам 2022 года.

-

Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

-

С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, НК РФ в редакции Закона № 263-ФЗ).

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода

Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде. А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена.

Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК). Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011, Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

Утверждены упрощённые способы ведения бухгалтерского учёта нематериальных активов

Организация, которая в соответствии с законодательством РФ вправе применять упрощённые способы ведения бухгалтерского учёта, может отказаться от ведения учёта капитальных вложений в нематериальные активы и самих таких активов.

В этом случае затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухучёту в качестве нематериальных активов, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

Если организация всё же решает вести бухучёт нематериальных активов и капитальных вложений в них, то она может выбрать один из следующих упрощённых способов

- Признание капитальными вложениями в нематериальные активы фактических сумм, уплаченных или подлежащих уплате организацией правообладателю (поставщику, продавцу, подрядчику). При этом не учитываются некоторые виды затрат, скидки, вычеты, премии, дисконтирование в случае отсрочки или рассрочки платежа на период, превышающий 12 месяцев.

- Определение фактических затрат при осуществлении капитальных вложений в нематериальные активы по договорам, предусматривающим оплату неденежными средствами, в размере балансовой стоимости передаваемых активов.

- Оценка нематериальных активов и капитальных вложений в них по состоянию на отчётную дату без учёта сумм накопленного обесценения, то есть отказ от проверки нематериальных активов и капитальных вложений в них на обесценение.

- Признание затрат на приобретение, создание малоценных нематериальных активов расходами периода, в котором завершены капитальные вложения в них.

Сдавать налоговую и бухгалтерскую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Изменения по налогу на имущество

В 2023 г. декларацию по налогу на имущество нужно подавать по новой форме. Эта форма и порядок ее заполнения определены Приказом ФНС от 24 августа 2022 г. № ЕД-7-21/766@.

Также с 2023-го российским компаниям не нужно включать в декларацию по налогу на имущество объекты, по которым налоговая база определена как их кадастровая стоимость. Вместо этого налоговые органы будут направлять сообщения об исчисленных суммах налога (Приказ ФНС от 16 июля 2021 г. № ЕД-7-21/667@). А при необходимости компании будут предоставлять в адрес налоговых органов пояснения.

Также компании не заполняют раздел 3 декларации по налогу на имущество. Это делают только иностранные компании – по недвижимым объектам с налогооблагаемой базой по кадастру (Письмо ФНС от 8 июля 2022 г. № БС-4-21/8708@).

Как сдавать отчетность с 2023 года

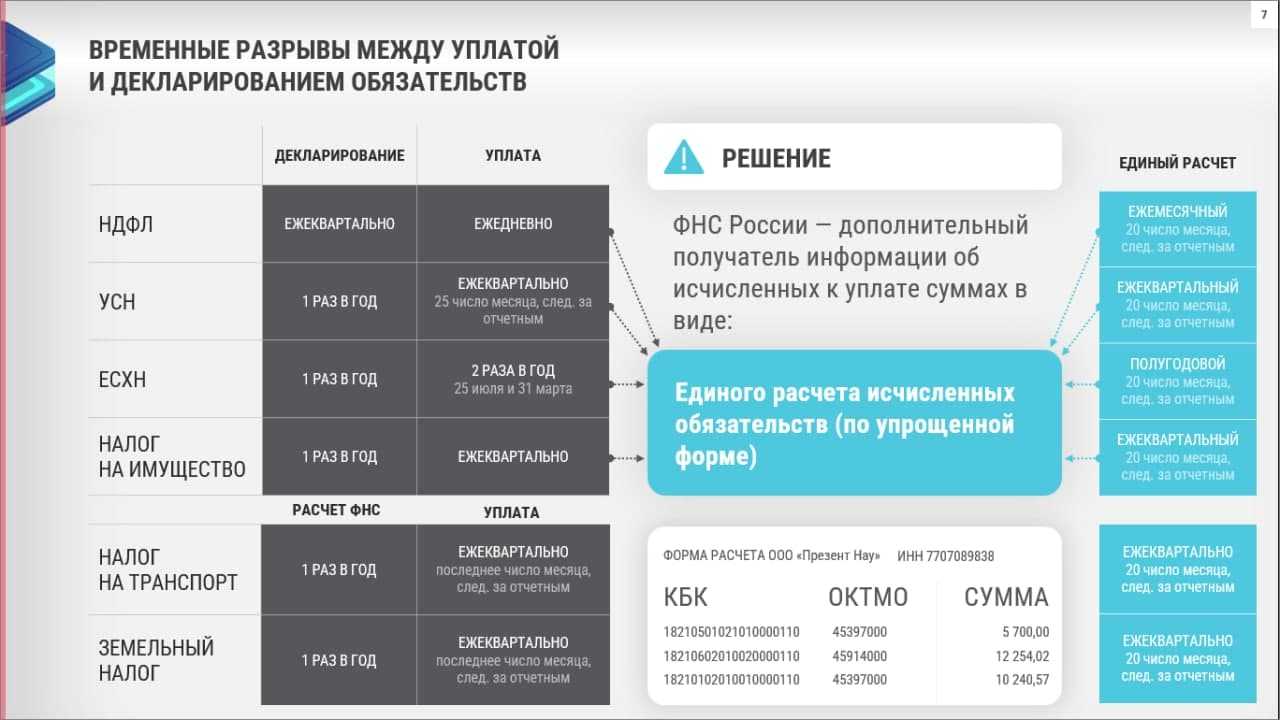

Для отчетности предусмотрен единый срок сдачи — до 25 числа месяца, следующего за прошедшим налоговым периодом. Это касается деклараций по НДС, налогу на прибыль, УСН и других, расчёта 6-НДФЛ.

С нового года добавится новый вид отчетности: уведомление об исчисленных суммах налогов, взносов, авансов и сборов. Оно необходимо, чтобы налоговики правильно распределили ЕНП.

Бланк уведомления можно скачать здесь. В нём шесть реквизитов для заполнения: КПП, ОКТМО, КБК, сумма налога, отчётный период и отчётный год. Уведомление следует подать до 25 числа платёжного месяца. Способов подачи несколько: по ТКС, через личный кабинет, либо в бумажном виде. Последний вариант доступен для компаний, у которых среднесписочная численность сотрудников не превышает 100 человек.

Отчеты СЗВ-ТД, СЗВ-СТАЖ, ДСВ-З и 4-ФСС с нового года заменит единый отчет ЕФС-1.Форму и порядок заполнения Пенсионный фонд должен утвердить до начала года. Появление новой формы связано с объединением Пенсионного фонда и Фонда социального страхования. Советует прочесть, что ещё изменится для бизнеса в связи с объединением фондов.

В Делобанке есть сервис облачной бухгалтерии. Он рассчитывает налоги, формирует и отправляет отчетность в ИФНС и фонды, напоминает о важных налоговых датах. Если хотите упростить работу с налогами и сэкономить на бухгалтере, подключите бухгалтерию Делобанка.

Об НДФЛ

В НК РФ в настоящее время установлены особые правила признания доходов в виде оплаты труда. Датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

С 01.01.2023 НК РФ утратит силу. При этом надо учитывать, что в соответствии с НК РФ налоговые агенты исчисляют налог на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

Следовательно, дата фактического получения дохода в виде оплаты труда будет устанавливаться согласно НК РФ, то есть в общем порядке, на день выплаты такого дохода.

Такой порядок надо будет учитывать и при заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. В нем будут подлежать отражению за первый квартал суммы налога, удержанные в период с 1 января по 22 марта включительно, за полугодие –суммы налога, удержанные в период с 1 января по 22 июня включительно, за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

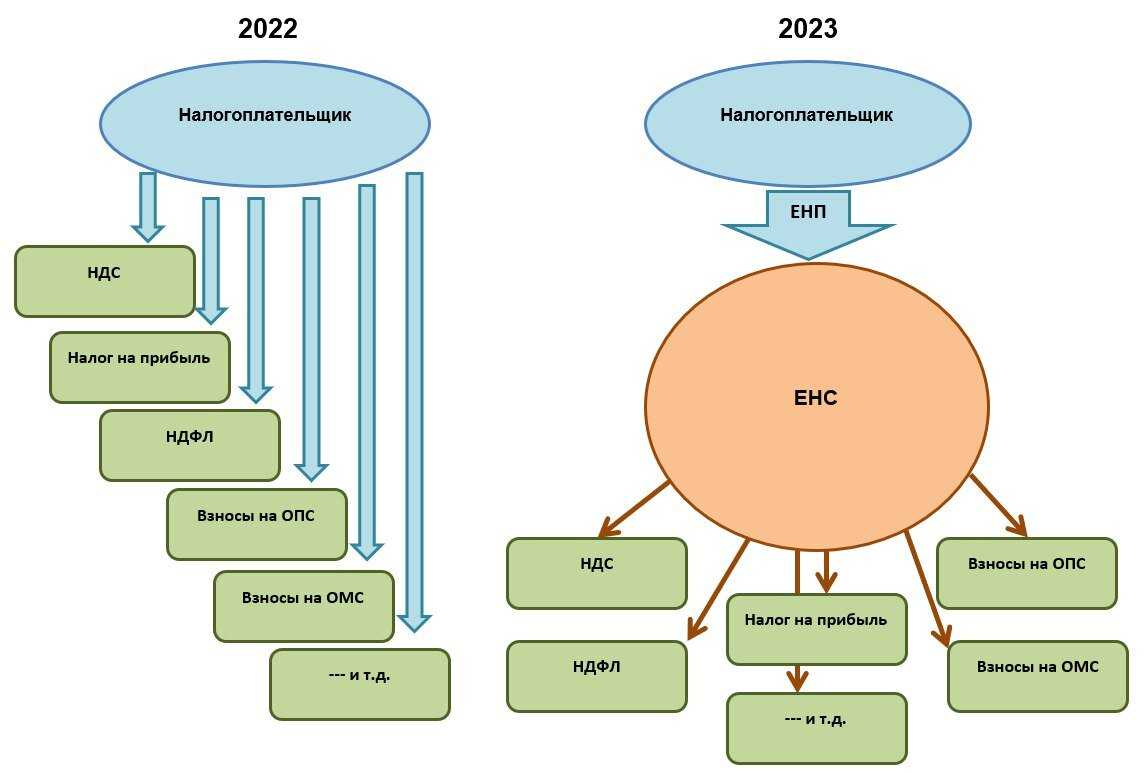

Единый налоговый платеж

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество организаций;

-

земельный налог;

-

транспортный налог;

-

единый налог при УСНО;

-

страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

-

в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

-

через «Личный кабинет налогоплательщика».

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.