Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

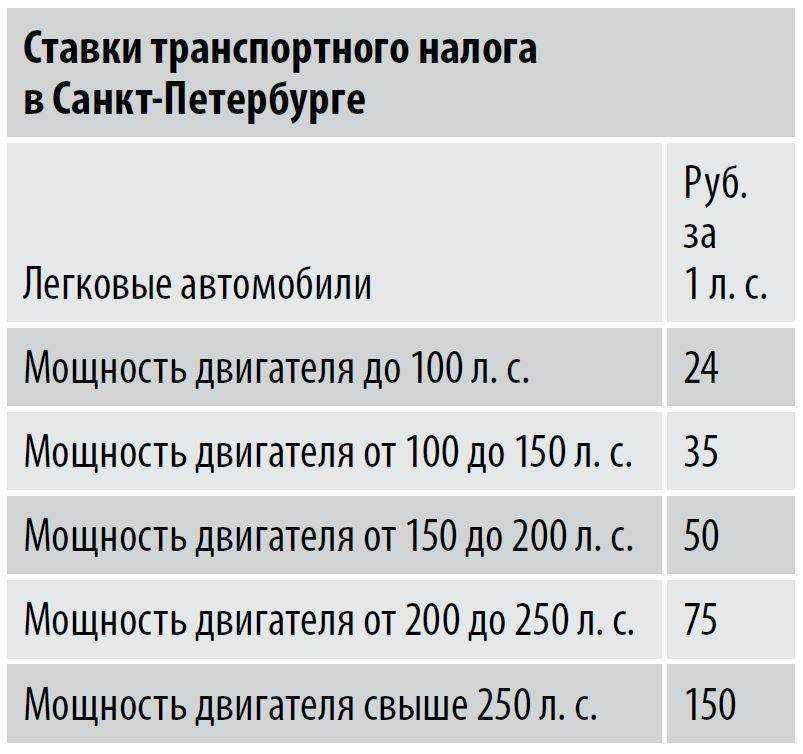

- В Ярославской области для легковых автомобилей с мощностью двигателя от 250 л. с. установлена налоговая ставка 150 руб. с каждой лошадиной силы.

- Повышающий коэффициент — 2.

- Коэффициента владения в расчёте не будет так как в течение всего налогового периода автомобиль был зарегистрирован за организацией.

- Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 = 81 600 руб.

- Авансовый платёж за 1, 2 или 3 квартал 2021 г. = 81 600 руб. : 4 = 20 400 руб.

Как считать транспортный налог за неполный месяц

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

- зарегистрирован до 15-го числа включительно;

- снят с регистрации после 15-го числа.

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Начисление транспортного налога отражают по кредиту счёта 68 «Расчёты по налогам и сборам». Для этого к счёту 68 открывают отдельный субсчёт «Расчёты по транспортному налогу».

Счёт по дебету зависит от того, где и как используют автомобиль:

- в основном производстве — Дт 20 «Основное производство»;

- во вспомогательном производстве — Дт 23 «Вспомогательные производства»;

- в общепроизводственных целях — Дт 25 «Общепроизводственные расходы»;

- в управленческих целях — Дт 26 «Общехозяйственные расходы»;

- в торговой деятельности — Дт 44 «Расходы на продажу»;

- не участвует в основной деятельности организации — Дт 91.2 «Прочие расходы».

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Дт 91.2 «Прочие расходы» Кт 68 субсчёт «Расчёты по транспортному налогу» — начислен транспортный налог (авансовый платеж по налогу).

Сроки уплаты транспортного налога

Выше мы уже заметили, что налога на роскошные автомобили не существует. Налоговый кодекс РФ устанавливает стандартный транспортный налог, который по отношению к роскошным автомобилям может быть повышен посредством применения специального коэффициента.

Соответственно, сроки уплаты транспортного налога едины для всех автовладельцев.

Физические лица обязаны оплатить ТН до 1 декабря каждого года за предыдущий год владения. То есть налог, скажем, за 2020 год будет необходимо уплатить до 1.12.2021 года.

Переживать о сроках не нужно, поскольку не позднее сентября придет уведомление от налоговой инспекции, в котором:

- будет указана точная сумма подлежащего оплате транспортного налога;

- будет содержаться квитанция для оплаты.

Юридические лица оплачивают транспортные налоги в сроки, устанавливаемые на региональном уровне.

Как рассчитать, от какой стоимости?

Расчет повышенного налога на машину проводится с помощью повышающего коэффициента, связанного с годом выпуска и стоимостью транспортного средства, мощностью двигателя и региональной ставки. Налоговый кодекс предусматривает несколько коэффициентов для расчета.

Сколько составляет размер транспортных повышающих коэффициентов (КП)?

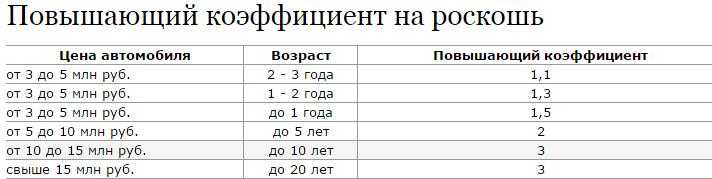

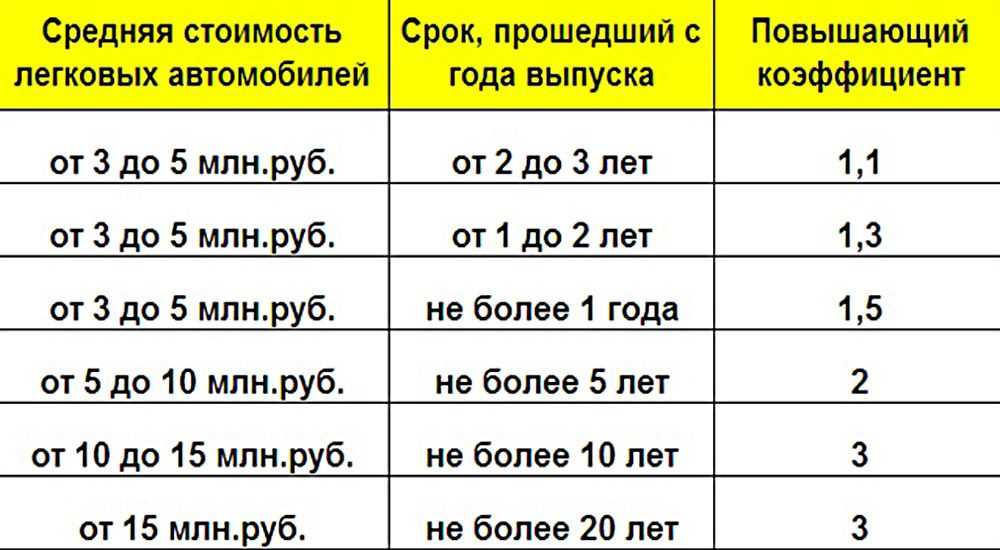

Повышающий коэффициент имеет свой размер, и применяется к машинам со следующей возрастной и ценовой категорией:

- 3 года, от 3 до 5 млн рублей: коэффициент 1,1;

- 2 года, от 3 до 5 млн рублей: коэффициент 1,3;

- 1 год, от 3 до 5 млн рублей: коэффициент 1,5;

- 5 лет, от 5 до 10 млн рублей: коэффициент 2;

- 10 лет, от 10 до 15 млн рублей: коэффициент 3;

- 20 лет, свыше 15 млн рублей: коэффициент 3.

Машина может не попасть под данный коэффициент, если производитель заведомо устанавливает цену ниже 5 млн рублей.

Как начисляется сумма – порядок и пример, как считать

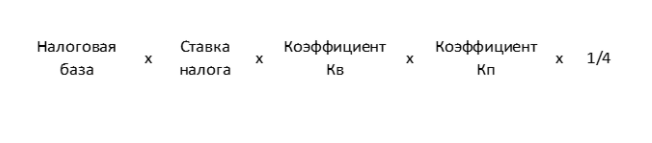

При расчете налога на роскошь автомобиля используется формула

Н = С×МД×КП×Км/12, где:

- Н – сумма налога.

- С – региональная ставка.

- МД – мощность двигателя (или НБ – налоговая база).

- КП – повышающий коэффициент.

- Км – количество месяцев, в течение которых владелец пользуется транспортным средством.

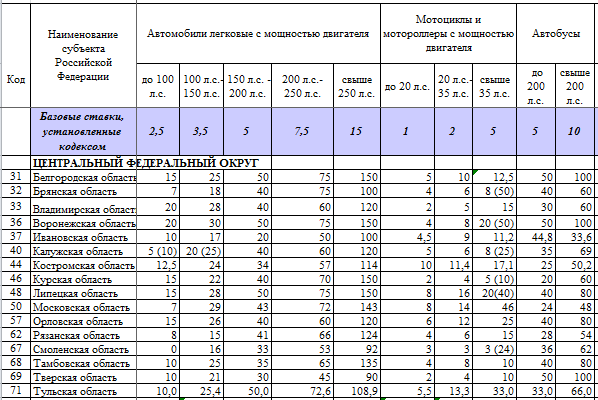

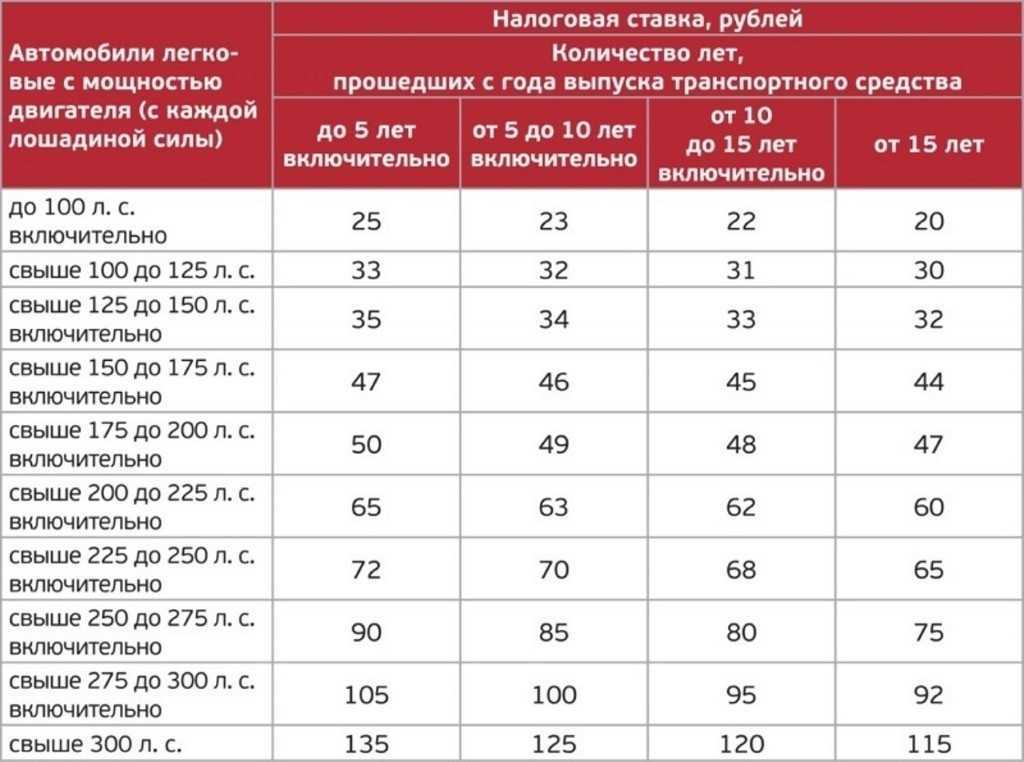

Региональная ставка определяется в рублях за 1 л/с. Информация о ставках представлена в таблице ставок транспортного налога для всех регионов России.

Пример того, как посчитать. Гражданка К. приобрела в 2018 году автомобиль стоимостью 3750000 рублей. Приобретение было совершено в г. Москва. Мощность двигателя составляет 250 л/с, налоговая ставка – 75 р за 1 л/с, время владения машиной – 12 месяцев.

Итого: Н = 75×250×1,1×12/12 = 20625 рублей за 12 месяцев.

Если владелец распоряжался автомобилем неполное число месяцев, для расчета применяется правило поставки транспортного средства на учет до 15 числа месяца, либо снятия с учета после данного числа. Если же средство зарегистрировано после 15 числа месяца, или снято с учета до этой даты, данный месяц не учитывается.

Калькуляторы онлайн

Для более быстрого расчета рекомендуется воспользоваться калькулятором онлайн. Рассчитывается налог на таких ресурсах, как:

- Калькулятор на сайте https://www.nalog.ru/.

- Калькулятор на сайте https://law.drom.ru/calc/.

Результаты расчета по калькулятору всегда совпадают с тем, как считается по формуле налоговой инспекции.

Порядок расчета транспортного налога, формулы и примеры приведены тут, а размер транспортного налога по лошадиным силам и по регионам можно найти здесь.

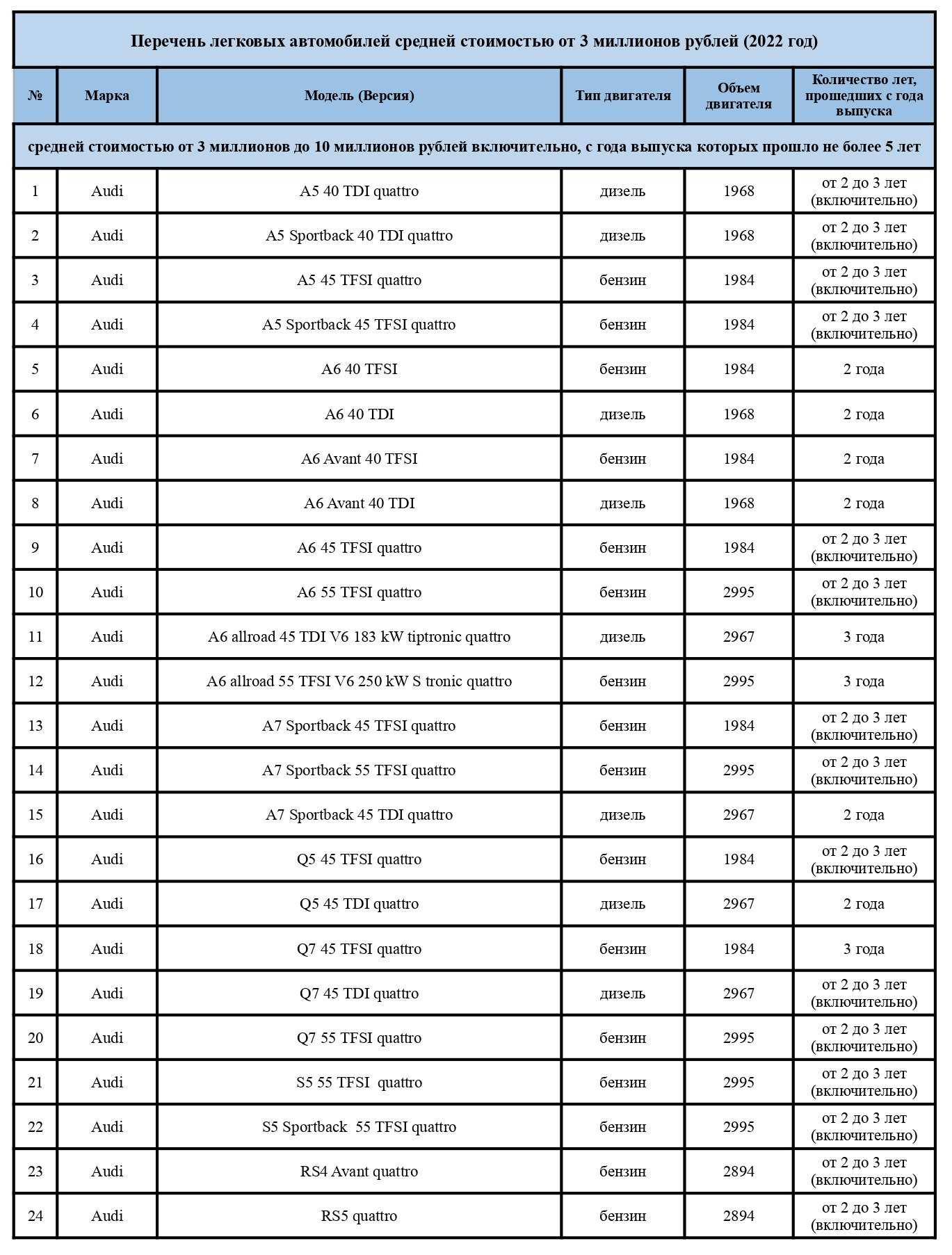

Повышающие коэффициенты для расчета транспортного налога

Напомним: до 2022 года транспортный налог в отношении легковых автомобилей стоимостью более 3 млн рублей исчислялся с применением следующих повышающих коэффициентов:

— 1,1 — в отношении легковых автомобилей средней стоимостью от 3 млн до 5 млн рублей включительно, с года выпуска которых прошло не более 3 лет;

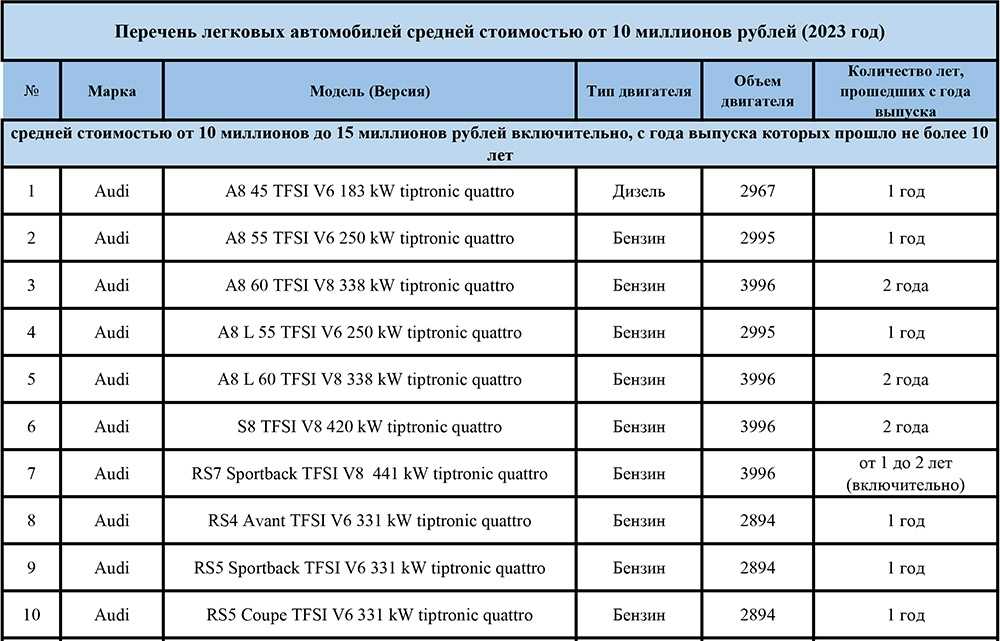

— 2 — в отношении легковых автомобилей средней стоимостью от 5 млн до 10 млн рублей включительно, с года выпуска которых прошло не более 5 лет;

— 3 — в отношении легковых автомобилей средней стоимостью от 10 млн до 15 млн рублей включительно, с года выпуска которых прошло не более 10 лет, и в отношении легковых автомобилей средней стоимостью от 15 млн рублей, с года выпуска которых прошло не более 20 лет (прежняя редакция п. 2 ст. 362 НК РФ).

Однако Федеральный закон от 26.03.22 № 67-ФЗ повысил минимальный порог стоимости автомобилей, на которые распространяется «налог на роскошь», с 3 млн до 10 млн рублей (см. «Принят закон о новых налоговых льготах для бизнеса»). Это изменение касается порядка уплаты транспортного налога в 2022 году и далее.

Перечень дорогостоящих автомобилей на 2022 год размещен на сайте Минпромторга. Данный перечень был опубликован еще в начале марта, то есть до принятия закона № 67-ФЗ. В связи с этим ФНС разъяснила, что указанный список авто применяется при расчете транспортного налога только в отношении машин стоимостью от 10 млн руб. Организации — владельцы таких ТС должны в 2022 году перечислять авансовые платежи по транспортному налогу (в тех регионах, где они введены) с учетом коэффициента 3.

При использовании данного перечня надо учитывать, что в отношении некоторых автомобилей введены дополнительные ограничения. Речь идет о графе «Количество лет, прошедших с года выпуска» таблицы. Часто в этой графе указано, что коэффициент применяется, если с даты выпуска авто прошло строго определенное число лет, например, от 1 года до 2 лет включительно.

Как определить этот промежуток времени? Налоговый кодекс не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машины.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@. В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах. Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

А значит, транспортный налог за 2022 год по дорогостоящему автомобилю 2022 года нужно рассчитывать с учетом того, что количество лет, прошедших с года его выпуска, составляет 1 год. Такая машина подпадает в определенную перечнем категорию «от 1 до 2 лет включительно».

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

Получается, что для автомобиля 2022 года количество лет, прошедших с года его выпуска, будет не более 1 года. Следовательно, такой автомобиль не подпадает в определенную перечнем категорию «от 1 до 2 лет включительно», и при расчете налога за 2022 год применять повышающий коэффициент не требуется.

Как поступить в такой ситуации? Лучший вариант — обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля ( подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

И зменение порога стоимости дорогих авто не касается порядка уплаты транспортного налога за 2021 года. Организации должны были заплатить его по прежним правилам до 1 марта. А физлицам — владельцам автомобилей стоимостью от 3 млн руб. будут разосланы уведомления об уплате транспортного налога за 2021 год, рассчитанного с учетом повышающих коэффициентов, которые действовали ранее. Уведомления можно будет получить в том числе через личный кабинет налогоплательщика на сайте ФНС. А перечислить платеж нужно будет не позднее 1 декабря (ст. 363 НК РФ).

Что будет, если не заплатить налог на роскошь

Если начисленный налог не уплачен вовремя, он превращается в налоговую задолженность. На эту сумму начисляется пеня. Порядок расчета пени по налогам закреплен в Налоговом кодексе Штраф. Также налоговая может начислить штраф — 20%. А если докажет, что вы не уплатили или занизили налог умышленно, то начислят 40% от недоимки.

В дальнейшем налоговая пришлет извещение с требованием оплатить. Там будут указаны суммы недоимки, пеня и срок, до которого нужно погасить задолженность взыскание. Если не заплатить налог даже после требования, начнется процедура взыскания. Налоговая обратится в суд за судебным приказом. Это упрощенный порядок взыскания, когда не нужно вызывать налогоплательщика и запрашивать у него документы. Судья единолично рассматривает заявление налоговой и выносит судебный приказ. Он имеет силу исполнительного листа — например, его можно отнести в банк или к приставам, чтобы списать деньги со счета автособственника.

Полезная информация

Владельцу авто, попавшему под транспортный налог, полезно узнать следующую информацию:

Как определить стоимость своего автомобиля? Ценовую категорию авто можно узнать по списку Минпромторга

или воспользоваться онлайн-калькулятором, например

Можно ли и как законно обойти налог на роскошь?

Важно! Попытаться обойти закон можно, если авто находится в розыске, специально оборудовано для перевозки инвалидов или зарегистрировано на организацию, занимающуюся подготовкой к Чемпионату мира по футболу в 2019 году.

Мифы о налоге на роскошь. Первое заблуждение связано якобы с тем, что юридические лица имеют свой порядок оплаты налога

Это не так, порядок одинаков для всех.

Другое заблуждение касается того, что платить нужно, если машина эксплуатируется постоянно. Нет. Уплата коснется владельца, даже если он не пользуется авто.

И третий миф звучит так: если собрать всю сумму налога, можно отремонтировать дороги в крупном городе. На самом деле, средств хватит разве что для ремонта дорог в небольшом населенном пункте.

Интересно звучит тот факт, что в других странах, например, в Финляндии, транспортный налог включен в стоимость топлива. И зависит от вреда экологии. За несколько лет закон о налоге на роскошь автомобилей прочно вошел в жизнь россиян. Как и мифы о нем. Остается надеяться, что с течением времени (и ремонтом дорог) эти мифы окончательно развеются на пути автомобилистов.

Сроки и порядок оплаты налога на роскошь

Оплата налога на роскошь производится вместе с ТН в конце года (до 1 декабря), причем не за истекший, а за отчетный период. Проще говоря, налог за 2018 начисляется в конце 2019, а за 2019 – в 2020 году. В случае если условный дедлайн выпадает на выходные, дата оплаты переносится на первый рабочий день после них, что прописано на законодательном уровне.

Транспортный налог включает надбавку за дорогое авто.

Сама оплата осуществляется на основании квитанции-уведомления из налоговой инспекции с прописанной в ней суммой платежа, с названием объекта, за который он начисляется, с указанием крайних сроков для погашения и сведений о предыдущих задолженностях, если таковые имеются.

Если же говорить о юридических лицах, то они будут обязаны рассчитывать налог для имеющегося в распоряжении собственного предприятия транспорта самостоятельно, но уже без подачи декларации в ИФНС, поскольку в действующее налоговое законодательство были внесены соответствующие коррективы.

Когда придется платить налог на роскошь по-новому

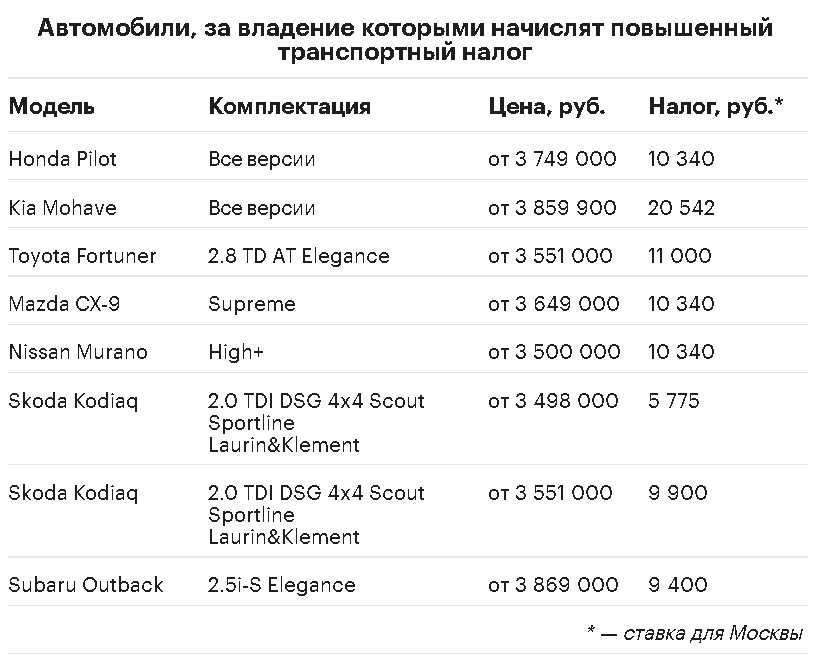

Как объяснили Autonews.ru в пресс-службе Федеральной налоговой службы, условия налогообложения легковых автомобилей средней стоимостью от 3 млн руб., включенных в ежегодно формируемый Минпромторгом России перечень автомобилей, подпадающих под повышенный транспортный налог изменились с налогового периода 2022 года. Квитанции за 2022 год автособственники должны получить в 2023 году.

В 2023 году налоговики уже начали учитывать отмену повышающих коэффициентов в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб. и от 5 до 10 млн руб. Доначислять налог на роскошь начнут только на машины ценой от 10 млн рублей. Перечень таких моделей недавно опубликовал Минпромторг.

Как уточнили в ФНС, физическим лицам – владельцам автомобилей, включенных в перечень 2023 года, налоговые органы направят налоговые уведомления за 2023 год с применением коэффициента 3 в течение 2024 года по сроку уплаты не позднее 2 декабря 2024 года.

Верховный суд

С решением кассационной инстанции не согласились уже налоговые органы и обратились в Верховный суд, который счел изложенные в жалобах доводы заслуживающими внимания, дело было передано в СКЭС ВС РФ.

На основании ст. 358, 359, НК РФ Верховный суд установил, что применение повышающего коэффициента при исчислении транспортного налога поставлено в зависимость исключительно от двух критериев: средней стоимости транспортного средства и года выпуска.

В ходе рассмотрения дела судами первой и апелляционной инстанций определено, что принадлежащие обществу автомобили по стоимости и году выпуска соответствовали требованиям ст. 362 НК РФ для включения в налоговую базу при исчислении транспортного налога с применением повышающих коэффициентов. Доказательств обратного заявитель в материалы дела не представил. Марки и модели спорных транспортных средств также соответствовали маркам и моделям, указанным в названном перечне. В свою очередь, дополнительные опции в комплектации принадлежащих обществу транспортных средств не изменили базовые характеристики автомобилей, учитываемых федеральным исполнительным органом власти при формировании перечня.

Например, в отношении автомобиля Mercedes-Benz S 400 4 MATIC, двигатель – 2 996 куб. см налоговый орган в оспариваемом решении указал, что данный автомобиль соответствует описанию модели легкового автомобиля Mercedes-Benz S 400 4 MATIC длинная база (позиция 354 перечня легковых автомобилей средней стоимостью от 5 млн до 10 млн руб. включительно, с года выпуска которых прошло не более 5 лет).

ВС РФ отметил, что установление понятного и непротиворечивого порядка уплаты налога не исключает из правил налогообложения категорий, содержание которых в составе различных правоотношений определяет их корреспонденция с нормативно предусмотренными критериями без полного перечисления элементов соответствующей категории, в том числе применительно к видам деятельности, со спецификой которых связаны особенности налогового обязательства. Конституционно-правовое требование определенности правового регулирования в такого рода случаях, как отмечал Конституционный суд, может быть обеспечено выявлением взаимосвязей среди правовых предписаний, в частности в судебном разъяснении их применения (постановления от 11.11.2003 № 16-П, от 14.04.2008 № 7-П, от 05.03.2013 № 5-П, от 23.05.2013 № 11-П и от 28.11.2017 № 34-П, от 31.03.2022 № 13-П). Хотя все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика ( НК РФ), это не снимает с него обязанности учитывать подобные взаимосвязи.

Принимая во внимание данные правовые позиции Конституционного суда, учитывая то обстоятельство, что нормы гл. 28 НК РФ содержат исчерпывающие критерии, позволяющие исчислить налог с применением утвержденного порядка и перечня, и применение повышающих коэффициентов обусловлено необходимостью дополнительного налогообложения престижного, демонстративного потребления, в том числе повышения налоговой нагрузки на собственников дорогостоящих транспортных средств, Судебная коллегия считает, что у суда округа отсутствовали основания для вывода о наличии неясностей, противоречий и неопределенности в рассматриваемом вопросе, а потому ссылка на ст

3 НК РФ как на основание для отмены судебных актов и направления дела на новое рассмотрение в суд первой инстанции необоснованна.

В итоге СКЭС ВС РФ акт кассационной инстанции был отменен, а решение арбитражного суда первой и постановление суда апелляционной инстанций оставлены в силе.

* * *

Из рассмотренного судебного спора можно сделать следующий вывод: отсутствие в Перечне легковых автомобилей средней стоимостью от 3 миллионов рублей на 2019 год детализированного описания марки и модели автомобиля либо автомобиля более дорогостоящей комплектации не освобождает плательщика транспортного налога от применения повышающего коэффициента при соответствии транспортного средства обязательным критериям, установленным НК РФ.

Отметим также, что данное дело включено в обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых в третьем квартале 2022 года по вопросам налогообложения. Это означает, что приведенным подходом будут руководствоваться налоговые органы на местах.

О роскошной недвижимости подробнее: условия и ставки

С 2015 года сотни тысяч квартир стали условно роскошными. А все потому, что вместо инвентаризационной стоимости жилья в формуле расчета налога стали использовать кадастровую. Переход оказался болезненным: ведь стоимость квартиры или дома в этом случае возрастает очень и очень существенно — иногда в несколько раз.

Строго говоря, роскошная недвижимость — это объекты, кадастровая стоимость которых равна или превышает 300 млн рублей. То есть действительно дорогая. Но и квартирам, таунхаусам и коттеджам тоже досталось — воспринимается повышение налога на вполне рядовые объекты как тот самый налог на роскошь.

Цели автомобильного налога на роскошь

Так называемый налог на роскошь ввели для пополнения бюджета за счёт тех, кто не ограничен в средствах. Именно наличие в собственности шикарного автомобиля законодатели посчитали показателем раскрепощённого финансового положения. Исходя из того, что нововведение привязано к транспортному налогу, понятно, что в результате отчислений пополняется дорожный фонд. Следовательно, дополнительно поступающие средства используются для ремонта и содержания общественных трасс.

Налог на роскошные авто позволяет увеличить масштаб ремонта повсеместно сильно изношенного дорожного полотна. Именно дополнительные поступления направлены на проведение различных федеральных программ по содержанию трасс массового использования.

Разумеется, Мерседесы тоже есть в списке роскошных автомобилей

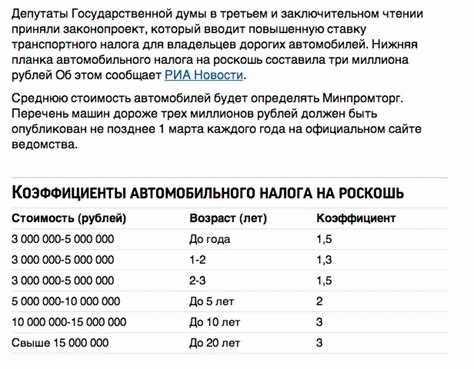

Коэффициенты для налога на роскошь в 2022 году

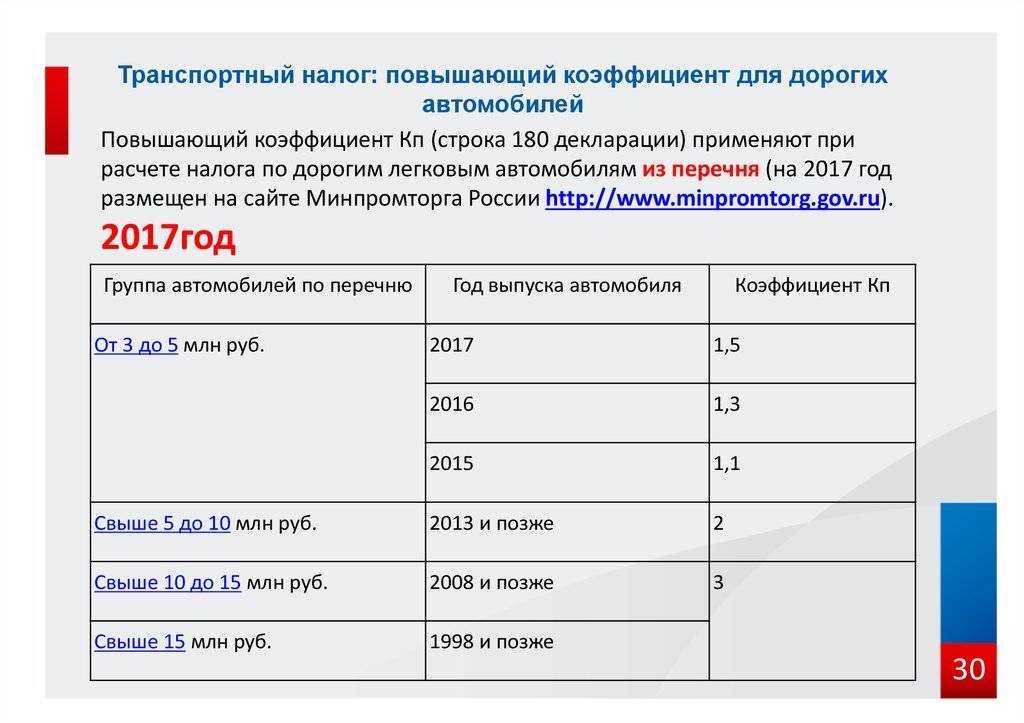

В 2022 году повышающие коэффициенты, используемые при расчете транспортного налога для дорогих автомобилей, остаются прежними.

| Средняя стоимость автомобиля | Количество лет с года выпуска | Коэффициент для налога на роскошь |

|---|---|---|

| От 3 млн до 5 млн руб. включительно | Не более 3 лет (для 2022 г. это 2020 год выпуска и позже) | 1,1 |

| От 5 до 10 млн руб. включительно | Не более 5 лет (для 2022 г. это 2018 год выпуска и позже) | 2 |

| От 10 млн до 15 млн руб. включительно | Не более 10 лет (для 2022 г. это 2013 год выпуска и позже) | 3 |

| От 15 млн руб. | Не более 20 лет (для 2022 г. это 2003 год выпуска и позже) | 3 |

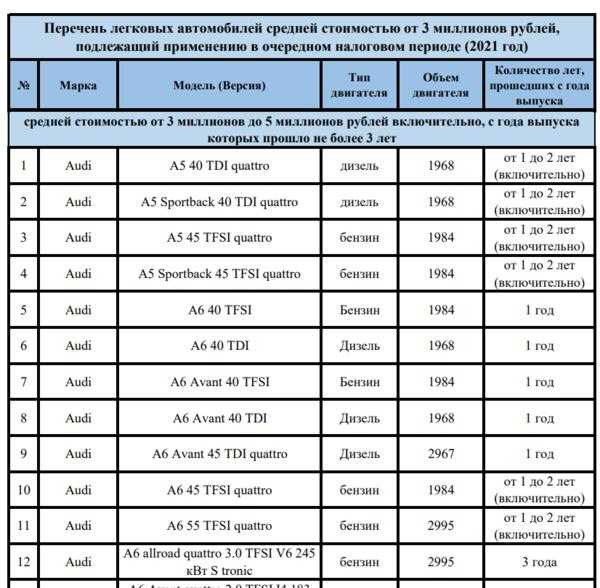

Налог на роскошь с автомобиля — список Минпромторга на 2021 год

Перечень дорогих автомобилей публикуется на официальном сайте Минпромторга. В нем важно проверить 2 параметра:

- модель автомобиля;

- количество лет, прошедших с года выпуска автомобиля.

Но кроме модели, важно также сверить тип двигателя и его объем. Перечень публикуется не позднее 1 марта года, на который он установлен (п. 2 ст. 362 НК РФ). В 2021 году так и было: список автомобилей стоимостью свыше 3 млн руб

разместили на сайте 26 февраля 2021 г. Однако осенью перечень был обновлен. В него добавили 3 модели MercedesBenz в категории авто стоимостью от 10 млн руб. до 15 млн руб. Если у вас есть такого рода транспортные средства, не забудьте заглянуть в перечень и проверить, нужно ли вам платить налог на роскошь

Перечень публикуется не позднее 1 марта года, на который он установлен (п. 2 ст. 362 НК РФ). В 2021 году так и было: список автомобилей стоимостью свыше 3 млн руб. разместили на сайте 26 февраля 2021 г. Однако осенью перечень был обновлен. В него добавили 3 модели MercedesBenz в категории авто стоимостью от 10 млн руб. до 15 млн руб. Если у вас есть такого рода транспортные средства, не забудьте заглянуть в перечень и проверить, нужно ли вам платить налог на роскошь.

Как отражать транспортный налог в бухучёте

Начисление транспортного налога отражают по кредиту счёта 68 «Расчёты по налогам и сборам». Для этого к счёту 68 открывают отдельный субсчёт «Расчёты по транспортному налогу».

Счёт по дебету зависит от того, где и как используют автомобиль:

- в основном производстве — Дт 20 «Основное производство»;

- во вспомогательном производстве — Дт 23 «Вспомогательные производства»;

- в общепроизводственных целях — Дт 25 «Общепроизводственные расходы»;

- в управленческих целях — Дт 26 «Общехозяйственные расходы»;

- в торговой деятельности — Дт 44 «Расходы на продажу»;

- не участвует в основной деятельности организации — Дт 91.2 «Прочие расходы».

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Дт 91.2 «Прочие расходы» Кт 68 субсчёт «Расчёты по транспортному налогу» — начислен транспортный налог (авансовый платеж по налогу).

Иммунитет от налога на роскошь

Кое-кто (и их немало) имеет иммунитет. Кто освобождается от налога на роскошь? Это участники боевых действий, ветераны Великой Отечественной, инвалиды, многодетные родители.

Ответ на вопрос, кто платит налог на роскошь, неоднозначный. С одной стороны — владельцы действительно дорогих автомобилей и сверхдорогой недвижимости. С другой — на фоне явного повышение налога на недвижимость коснулось почти всех, так что какие-то 2 процента за дворец не кажутся налогом на роскошь.

Наши дела по теме

Автоюрист

Налог на роскошь: кто и сколько платит Статья: Налог на роскошь: кто и сколько платит

Рейтинг статьи

Поделиться

Другие статьи

02.08.2021

15.11.2017

22.04.2020

Как отражать транспортный налог в бухучёте

Начисление транспортного налога отражают по кредиту счёта 68 «Расчёты по налогам и сборам». Для этого к сч. 68 открывают отдельный субсчёт «Расчёты по транспортному налогу».

Счёт по дебету зависит от того, где и как используют автомобиль:

- в основном производстве — Дт 20;

- во вспомогательном производстве — Дт 23;

- в текущей деятельности — Дт 25 «Общепроизводственные расходы» или Дт 26 «Общехозяйственные расходы»;

- в торговой деятельности — Дт 44 «Расходы на продажу»;

- не участвует в основной деятельности организации — Дт 91.2 «Прочие расходы».

Например, по автомобилю, который организация сдала в аренду и это не основной её вид деятельности, нужно сделать проводку:Дт 91.2 «Прочие расходы» Кт 68 субсчёт «Расчёты по транспортному налогу» — начислен транспортный налог (авансовый платеж по налогу).

Если автомобиль используют в основной деятельности, транспортный налог по нему учитывают расходах по обычным видам деятельности. Если нет — в прочих расходах.

Порядок и формула расчёта транспортного налога

Начиная с отчётности за 2020 год декларацию по транспортному налогу отменили. Но у организаций осталась обязанность самостоятельно его рассчитать и уплатить. С 2021 года налоговые инспекции рассылают письма с рассчитанным транспортным налогом. Можно сверить свои расчёты с ИФНС и при необходимости — оспорить сведения налоговиков в течение 10 дней с даты получения сообщения.

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Когда появился такой налог?

Разговоры о введении соответствующего вида фискальной практики ходили в народе и политических кругах достаточно давно. Не однократно данный вопрос поднимался на различных конференциях, конгрессах и форумах. Граждан беспокоило и продолжает беспокоить серьезное социальное неравенство.

В связи с этим в июле 2013 года был принят «Налог на роскошь». Изначально он касался исключительно автотранспорта, стоимость которого превышает 3 млн рублей, а возраст не более 10 лет. Это своеобразная надбавка к транспортному налогу, который уже существовал и распространялся на всех жителей нашей страны. Недвижимость в данном законе появилась несколько позже, но также стала лишь надбавкой для налога на недвижимость.

Данный сбор необходим для достижения нескольких целей правительства, а именно:

- Для увеличения объема поступлений в бюджет

- Для снижения уровня коррупции в стране

- Для повышения контроля в регулировании движения денежных средств