Коротко о главном

- Имущественный налог на недвижимость в РФ платят все юридические лица: коммерческие и общественные организации, иностранные компании.

- Юрлица на УСН платят налог по средней стоимости объекта, а на ЕСХН — только за объекты, не связанные с сельхоздеятельностью.

- Ежегодно регионы составляют список кадастровой недвижимости, за которую обязательно нужно платить налог.

- В 2023 году изменился бланк декларации, сроки уплаты налога и уведомления ФНС, даты определения кадастровой стоимости.

- Чтобы узнать налог по кадастровой стоимости, нужно составить список облагаемой налогом недвижимости, знать её кадастровую стоимость, ставку налога в регионе и проверить наличие льгот.

- Для снижения налоговой нагрузки уменьшают кадастровую стоимость недвижимости, передают объект дружественной организации со льготами или сокращают срок использования объекта.

- Отчитываться по налогу на имущество нужно до 25 марта, а уплатить кадастровый налог — до 28 февраля.

Вопрос оценки: «кто виноват, и что делать?»

Многие налогоплательщики обращают внимание на то, что на практически идентичное недвижимое имущество начисляются несоизмеримо разные налоги. Более того, бывает, что «типовые» квартиры даже в соседних домах оценены неодинаково

Дело может быть в некачественной работе государственных оценщиков, а их достаточно сложно призвать к ответу. Помимо «человеческого фактора» причины разной оценки могут быть в разных методиках, используемых инженерами. Тем не менее, ошибки исправить необходимо, если, конечно, есть желание сэкономить на имущественном налоге, государственную кадастровую оценку недвижимого имущества можно оспорить.

Для решения таких вопросов в Росреестре создана специальная комиссия, а если там не удается ничего добиться, тогда придется обратиться в суд

Как правило, принимаются во внимание два основания для проведения переоценки:

-

Первое — это недостоверность сведений об объекте или недостаточно полная информации, которую необходимо было учесть инженерам.

-

Второе – установление кадастровой стоимости в размере рыночной цены на тот момент, когда производилась оценка.

Для того чтобы разобраться в нюансах, необходимо ознакомиться с документами, регламентирующими процедуру оценки в конкретном регионе

Нужно обратить внимание на данные о площади недвижимого имущества, на технику всех расчетов, на применяемые поправочные коэффициенты, и стоит поискать возможности, позволяющие добиться уменьшения налога. Кстати, на этом этапе лучше привлечь профильного эксперта.

Если вы решили оспорить кадастровую стоимость, установленную государственными исполнителями, первое, что потребуется, — это заключение независимого специалиста по оценке, с этим документом нужно прийти в Росреестр (или прямо в суд). Поскольку, как показывает практика, комиссии чаще отказывают в изменении стоимости, чем принимают положительные решения.

При походе в суд, нужно понимать, что придется нести судебные издержки, а значит, решаясь на тяжбу, необходимо хорошо все рассчитать. Тем не менее, шансы достаточно неплохие, в судебной практике есть немало гражданских дел, где истцам удалось добиться снижения кадастровой стоимости, причем в некоторых случаях – в три раза.

Эксперт по кадастровому налогу

Правовой центр «Два М» имеет большой опыт представления интересов правообладателей недвижимости как непосредственно по делам об исключении объектов из Перечня, так и по разрешению иных вопросов, связанных со снижением нагрузки компаний по платежам в бюджет за землю и недвижимость.

Сопровождение «Два М» одного из знаковых дел в сфере оптимизации имущественных платежей (№ 3а-6329/2019), дошедшего до Верховного Суда, позволило в 2021 году исключить из Перечня здание общей площадью 31 178,7 кв. м, учитывая осложнение ситуации его нахождением из-за исторических особенностей межевания на двух участках, ВРИ одного из которых прямо предусматривает размещение объектов торговли.

Преимущество работы юристов «Два М» заключается в комплексном подходе. Зачастую занимаясь делами только по исключению объектов из Перечня «поточным» методом, юридические организации не учитывают важные земельно-правовые и хозяйственные нюансы деятельности клиента.

В ряде случаев вывести объекты из-под налога на имущество по кадастровой стоимости или значительно уменьшить размер налога, в зависимости от ситуации, позволяет изменение вида разрешенного использования (ВРИ) участка, в т. ч. путем исключения из него «ненужных» видов, раздел участка (с учетом назначения расположенных на нем объектов), а также оспаривание кадастровой стоимости. Применение указанных способов является эффективным и для оптимизации земельных платежей в бюджет.

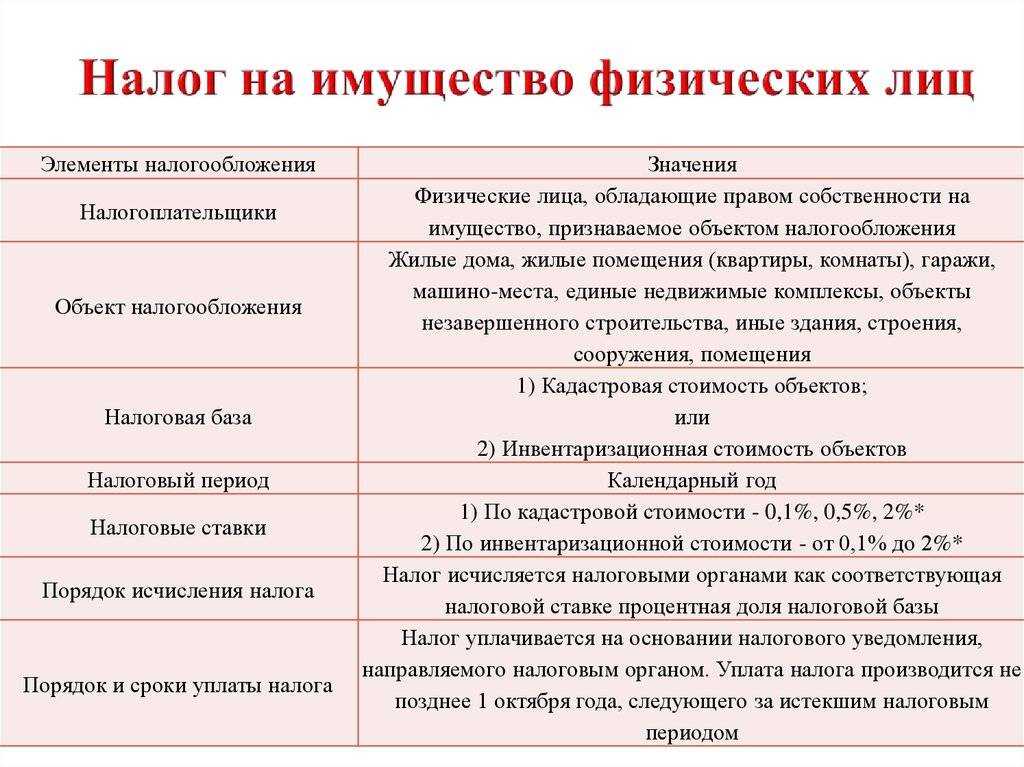

Кто платит налоги в России

Обязанность уплаты налога возлагается на физических и юридических лиц. В свою очередь эти категории делятся на группы:

- физические лица: граждане и неграждане РФ, ИП (индивидуальные предприниматели). В целях уплаты взносов в бюджет плательщики подразделяются на резидентов и нерезидентов. Резидент — лицо, находящееся на территории Российской Федерации больше, чем 183 дня в году;

- организации: юридические лица, образованные в России, в соответствии с законами РФ. Также признаются плательщиками налога иностранные организации (филиалы, представительства), созданные и функционирующие на территории РФ.

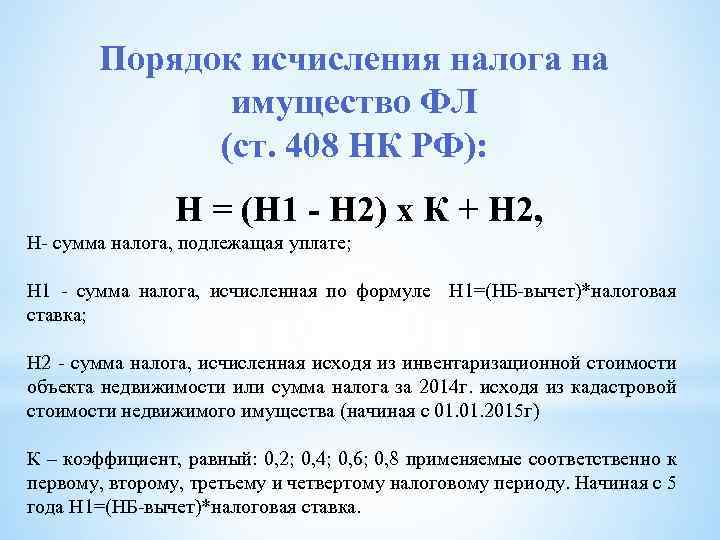

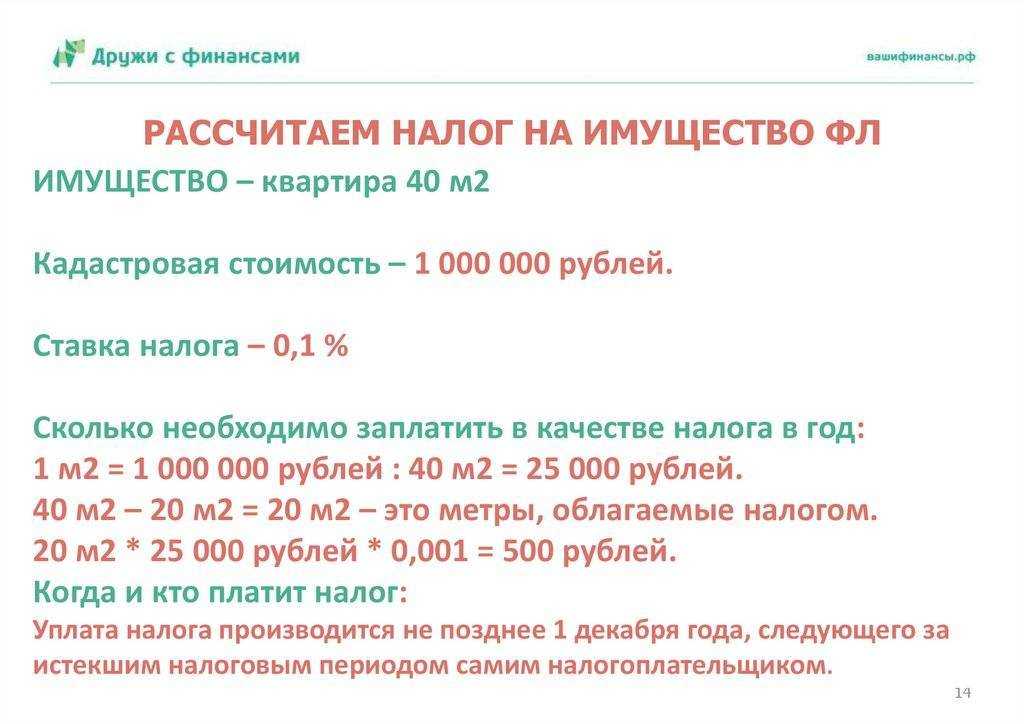

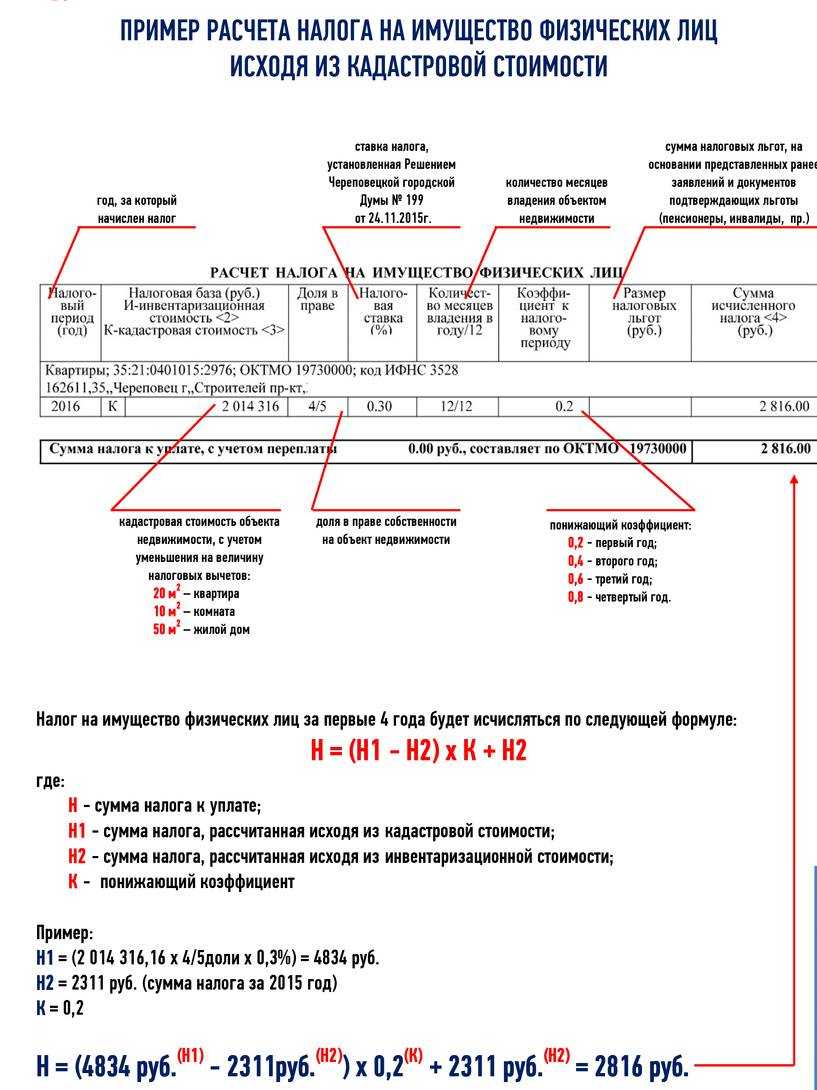

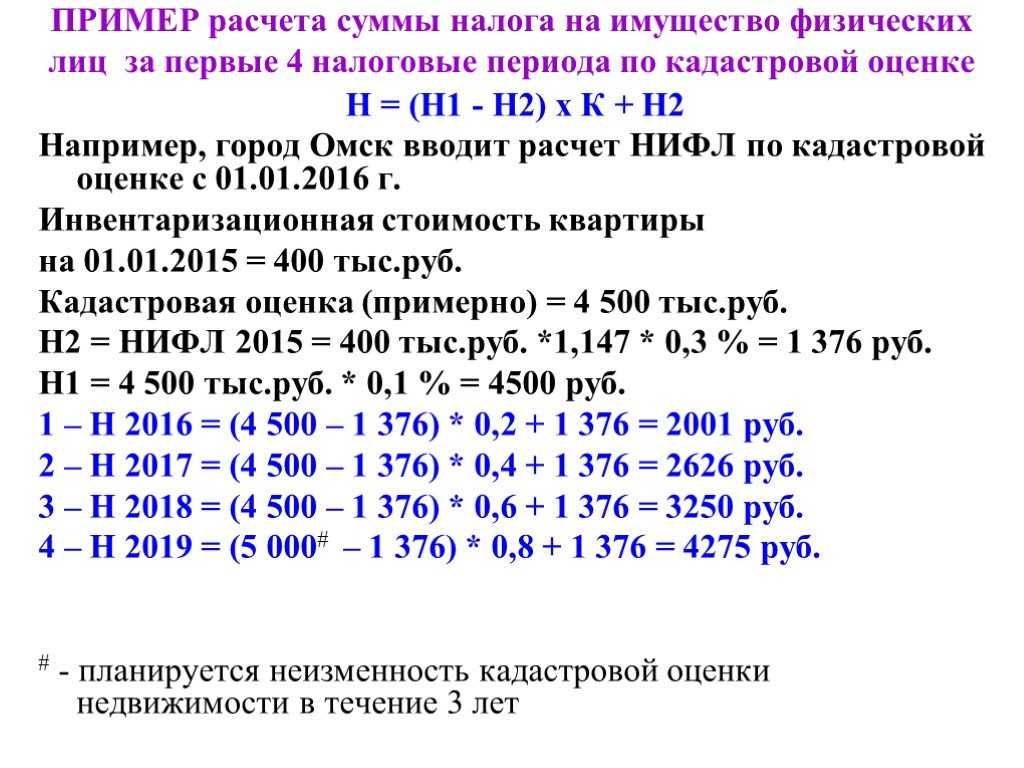

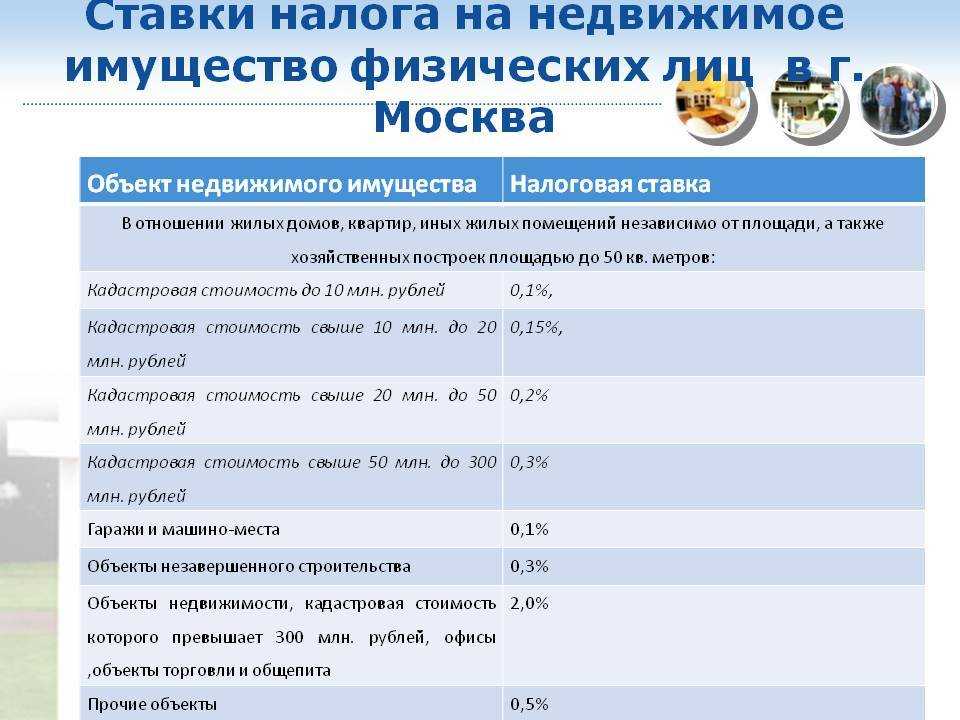

Как рассчитать налог по кадастровой стоимости

Налог на имущество предпринимателей определяет ФНС, а юрлица должны вычислить сумму налога самостоятельно. Чтобы выполнить расчёты, нужно:

- узнать местную ставку налога по кадастровой стоимости;

- выяснить, какая недвижимость конкретного бизнеса облагается налогом;

- узнать кадастровую и вычислить среднегодовую цену объектов — налоговую базу;

- проверить наличие льгот.

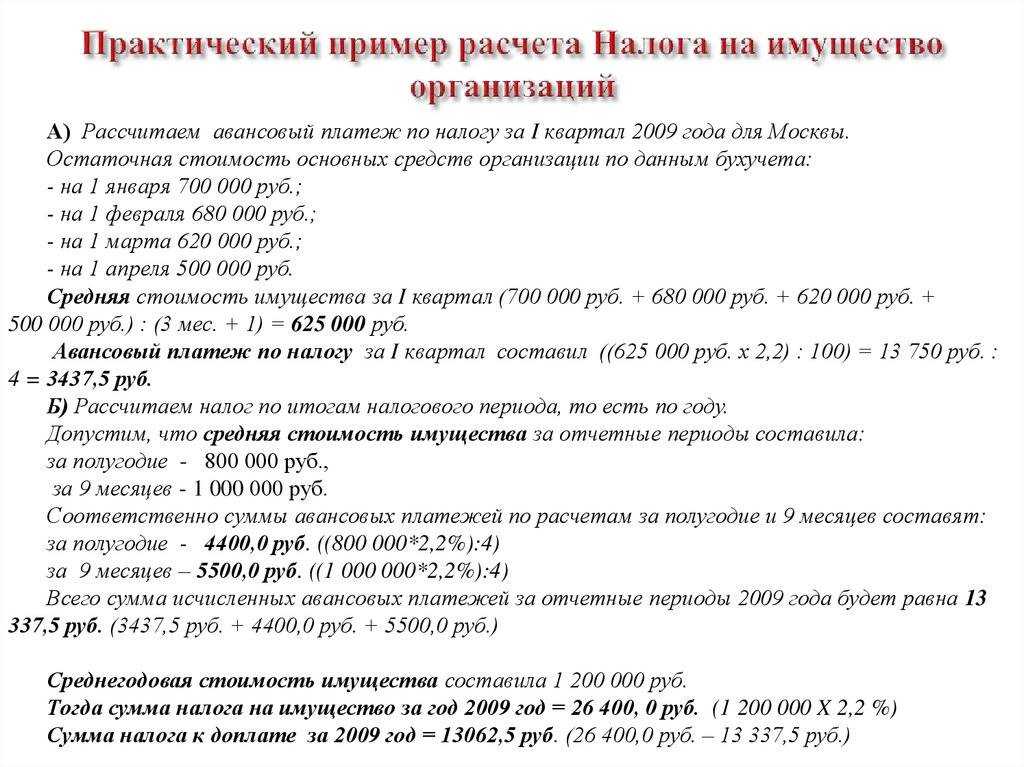

Налог исчисляется и платится за налоговый период — в данном случае за год с 1.01 до 31.12 включительно. В течение года юрлицо может вносить налог авансом ежеквартально, но финальная сумма налога рассчитывается после завершения календарного года. Налоговый период может быть составлен из нескольких отчётных периодов: первого квартала, полугодия и 9 месяцев.

Для расчёта суммы налога используется кадастровая стоимость объектов на 1 января налогового года. Новое правило 2023 года требует сравнить цену недвижимости в указанную дату в 2022 и текущем году, выбрав меньшую сумму. Если увеличение площади или применение недвижимости повысили её стоимость в новом году, выбирают сумму от 01.01.2023 г.

Что такое перерасчет земельного налога

Уменьшение земельного налога в связи с изменением кадастровой стоимости повлечет перерасчет платежа. Перерасчет — это новое исчисление с применением изменившихся исходных данных.

Пример 1

Арсеньева Ирина имеет земельный участок с кадастровой стоимостью 1 000 000 рублей. Ставка налога на землю — 0,3%. Она выделила половину участка в отдельную долю и 1 ноября 2017 года подарила ее своему супругу. Однако зарегистрировали право собственности они только через год — в ноябре 2018 года, и только тогда ИФНС узнала об изменении в праве собственности.

На тот момент Арсеньева получила уведомление о рассчитанном налоге исходя из 1 000 000 рублей. Она подала в ИФНС заявление о перерасчете, и инспектор смог рассчитать налог на землю при изменении кадастровой стоимости согласно новым данным — платеж был 3 000 рублей, а стал 1 500 рублей.

Когда работодатель может предоставить вычет

Организация в отношении доходов, выплачиваемых работникам, признается налоговым агентом по НДФЛ. Это следует из п. 1 ст. 226 НК РФ. Поэтому она обязана исчислять, удерживать из их доходов и уплачивать в бюджет сумму налога на доходы физических лиц. Для доходов, которые облагаются НДФЛ по ставке, установленной п. 1 ст. 224 НК РФ (13%), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ. Это указано в п. 3 ст. 210 НК РФ.

Одним из указанных вычетов является социальный налоговый вычет в размере уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) страховых взносов по договору (договорам) добровольного пенсионного страхования (пп. 4 п. 1 ст. 219 НК РФ). Причем такие договоры налогоплательщик может заключить с негосударственным пенсионным фондом (страховой организацией):

- в свою пользу и (или) в пользу супруга (в пользу вдовы, вдовца);

- родителей (в том числе усыновителей);

- детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Примечание. Налогоплательщики НДФЛ — физические лица, являющиеся налоговыми резидентами РФ, а также не являющиеся налоговыми резидентами РФ и получающие доходы от источников в Российской Федерации (п. 1 ст. 207 НК РФ).

С 2010 г. вычет по расходам на негосударственное пенсионное обеспечение и (или) добровольное пенсионное страхование может предоставляться налоговым агентом (работодателем). Основание — абз. 2 п. 2 ст. 219 НК РФ, введенный Федеральным законом от 19.07.2009 N 202-ФЗ (далее — Закон N 202-ФЗ). Ранее данный вычет предоставлялся только налоговым органом по окончании налогового периода при подаче налогоплательщиком декларации по форме 3-НДФЛ и соответствующих подтверждающих документов. Таким образом, с этого года названный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю.

Примечание. Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ).

Работодатель вправе предоставить сотруднику (налогоплательщику) социальный налоговый вычет по расходам на уплату взносов в НПФ при выполнении следующих условий:

- при наличии соответствующего заявления от сотрудника и документов, подтверждающих его фактические расходы на указанные цели;

- если суммы названных страховых взносов были удержаны работодателем из выплат в пользу сотрудника и перечислены в НПФ согласно договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования.

Примечание. Получить у работодателя социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 НК РФ, налогоплательщик не сможет, если пенсионные (страховые) взносы он уплачивал самостоятельно. В такой ситуации за предоставлением указанного вычета следует обратиться в налоговый орган по окончании налогового периода.

Как уже отмечалось, названные выше договоры налогоплательщик вправе заключить с НПФ и со страховой организацией как в свою пользу, так и в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)). Поэтому может получиться так, что на него будет оформлен не один, а несколько договоров негосударственного пенсионного обеспечения (добровольного пенсионного страхования). В такой ситуации рассматриваемый вычет предоставляется в размере фактически произведенных расходов. Однако в совокупности с другими социальными налоговыми вычетами он не может превышать в налоговом периоде 120 000 руб. (абз. 3 п. 2 ст. 219 НК РФ). Для получения вычета у работодателя налогоплательщику следует представить соответствующее заявление.

Три способа снизить налоговую нагрузку

Способ первый: добиваемся снижения кадастровой стоимости.

Существует три критерия оценки недвижимости:

- Сравнительный – цена указывается исходя из стоимости аналогичных объектов в том же городе или регионе;

- Затратный – сколько средств уйдет на строительство аналогичного объекта;

- Доходный – какой доход может выручить владелец от продажи объекта.

Ушлые оценщики создают хитрую комбинацию из этих трех способов, чтобы оценить имущество подороже. Самые рисковые идут на откровенное мошенничество, включая в кадастровую стоимость 20% НДС, хотя подобная практика уже больше года считается незаконной.

Как пересчитать налог, если изменилась кадастровая стоимость земли

Перерасчет земельного налога при изменении кадастровой стоимости регулируется ст.391 НК РФ. Так, земельный налог при изменении кадастровой стоимости в середине года из-за изменения количественных или качественных характеристик участка пересчитывается с даты внесения в ЕГРН записи об этом изменении.

Если изменение кадастровой стоимости произошло из-за исправления ошибки, решения комиссии при оспаривании кадастровой стоимости или судебного постановления, то перерасчет производится с даты, когда неправильная кадастровая стоимость стала использоваться для расчета, т.е. за весь период неверных данных.

Если кадастровая стоимость изменилась из-за приравнивания ее к рыночной стоимости по решению комиссии или суда, то также перерасчету подлежит весь период применения этой стоимости для расчета.

Эти правила применяются с 2019 года и для правоотношений, возникающих с 2019 года.

Возможность компенсации судебных расходов

Вопрос о компенсации судебных расходов при оспаривании кадастровой стоимости неоднозначен. С одной стороны, имеются положения процессуального права о том, что стороне, в пользу которой состоялось решение, с другой стороны присуждаются все понесенные судебные расходы. С другой стороны, имеется судебная практика о возможности компенсации судебных расходов только в случае установления судом ошибки, допущенной при проведении государственной кадастровой оценки. Но вполне возможно, что в ближайшем будущем административные истцы смогут возмещать издержки в полном объеме. В январе 2018 года в Госдуму был внесен законопроект о внесении изменений в Кодекс административного судопроизводства, в частности предполагается дополнить кодекс ст. 248.1 об особенностях распределения судебных расходов между сторонами по делам об оспаривании и пересмотре результатов определения кадастровой стоимости. Статья предполагает взыскание судебных расходов с административного ответчика, если заявителю удалось оспорить результаты определения кадастровой стоимости. Например, это возможно в случаях, когда была допущена кадастровая или техническая ошибка, требующая исправления. В апреле этот законопроект был принят Госдумой в первом чтении.

Возможные поправки могут стать следствием правовой позиции Конституционного Суда Российской Федерации, который указал на недопустимость возложения на налогоплательщиков бремени несения вынужденных судебных расходов при оспаривании кадастровой стоимости. КС РФ считает, что обязанности по компенсации судебных расходов должны распределяться между сторонами только в зависимости от правомерности или неправомерности заявленных требований. Подобная инициатива на внесение изменений в существующее законодательство может положительно сказаться в дальнейшем – с налогоплательщиков может быть снято бремя неоправданных судебных расходов.

______________________________

С текстом законопроекта № 367470-7 «О внесении изменений в Кодекс административного судопроизводства Российской Федерации в части уточнения правил распределения судебных расходов по административным делам об оспаривании результатов определения кадастровой стоимости» и материалами к нему можно ознакомиться на официальном сайте Госдумы.

Продажа недвижимости по цене ниже кадастровой

Завышенная кадастровая оценка может доставить собственнику неприятности, если он решит продать недвижимость в те сроки, когда это имеет налоговые последствия. Речь идёт, например, о жилье, полученном в наследство от близкого родственника менее трёх лет назад, или приобретённом в собственность менее пяти лет назад.

В первом случае продавец должен задекларировать доход и заплатить НДФЛ в размере 13% от всей суммы (минус 1 млн рублей), во втором — 13% от разницы между ценой покупки и ценой продажи объекта. Если сумма сделки окажется более чем на 30% ниже кадастровой, то налоговая имеет право наложить штраф в размере 20% от недоимки, подозревая налогоплательщика в попытке занизить налогооблагаемую базу.

Как рассчитать размер земельного налога

Налоговая база

Налоговая база определяется в отношении каждого земельного надела как его кадастровая стоимость по состоянию на 1 января календарного года, который является налоговым периодом.

Если земельный участок образован в течение календарного года, налоговая база определяется как его кадастровая стоимость на дату постановки земельного участка на кадастровый учет.

Формула для расчета земельного налога

Для ИП и физлиц, которые владеют участком, налог рассчитывает ФНС. Организации рассчитывают налог самостоятельно. Чтобы определить размер земельного налога, им необходимо знать кадастровую стоимость и налоговую ставку.

Налог рассчитывается по следующей формуле: земельный налог = кадастровая стоимость × налоговая ставка.

Если надел купили или продали в течение календарного года, земельный налог рассчитывают с учетом коэффициента владения.

Коэффициент владения = количество полных месяцев нахождения участка в собственности в отчетном году / 12.

Земельный налог с коэффициентом владения = годовой земельный налог × коэффициент владения за год.

Количество полных месяцев считают так: месяц учитывают, если купленный участок зарегистрировали в Едином государственном реестре недвижимости (ЕГРН) с 1 по 15 число включительно. Месяц также учитывают, если после продажи переход права собственности к новому владельцу зарегистрировали в ЕГРН с 16 по последнее число месяца включительно.

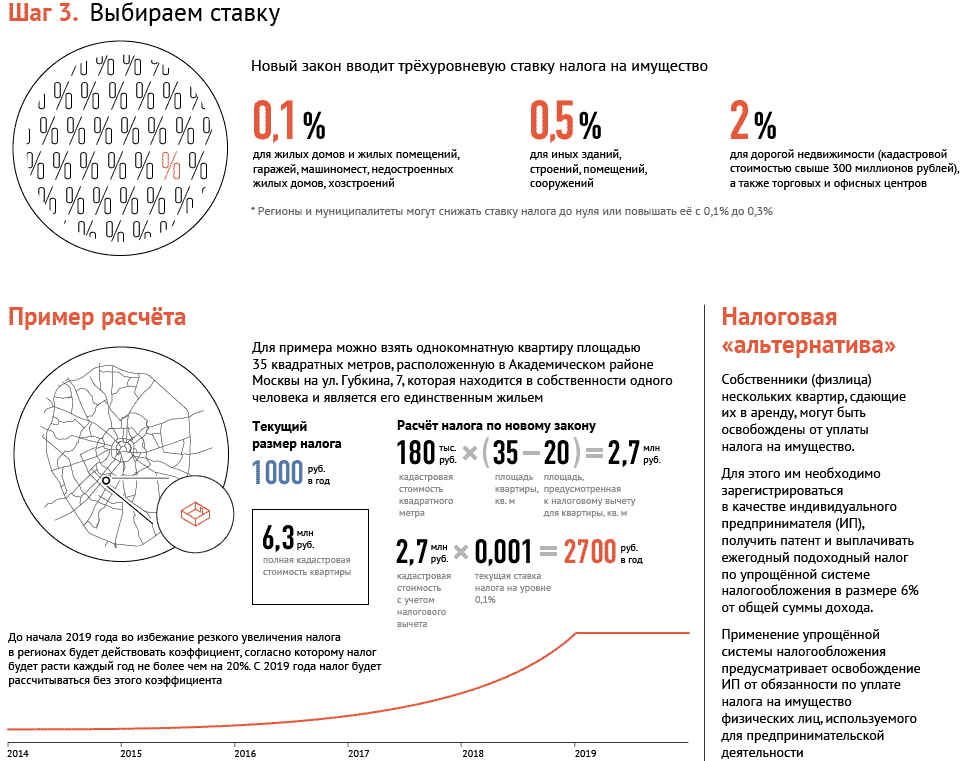

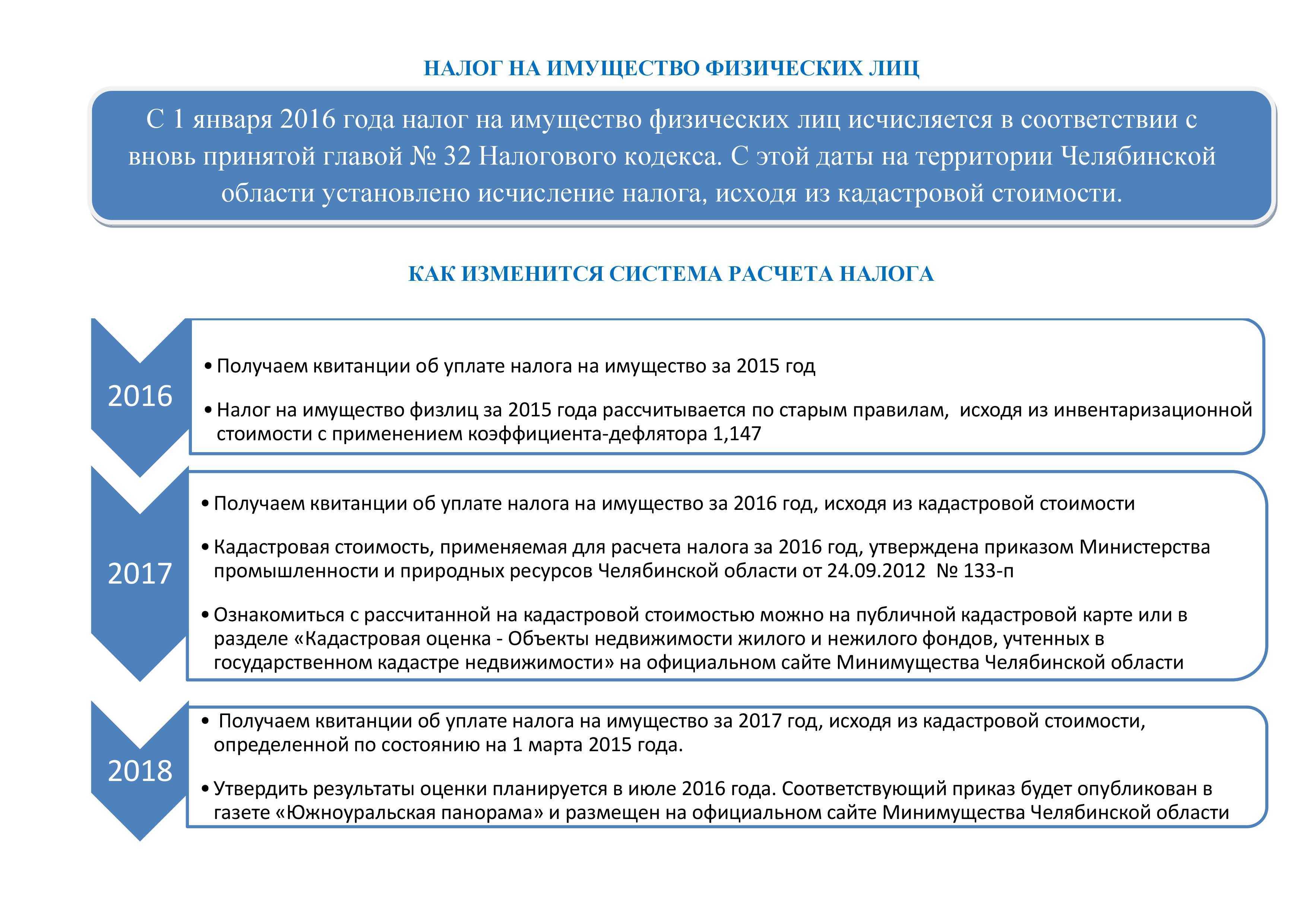

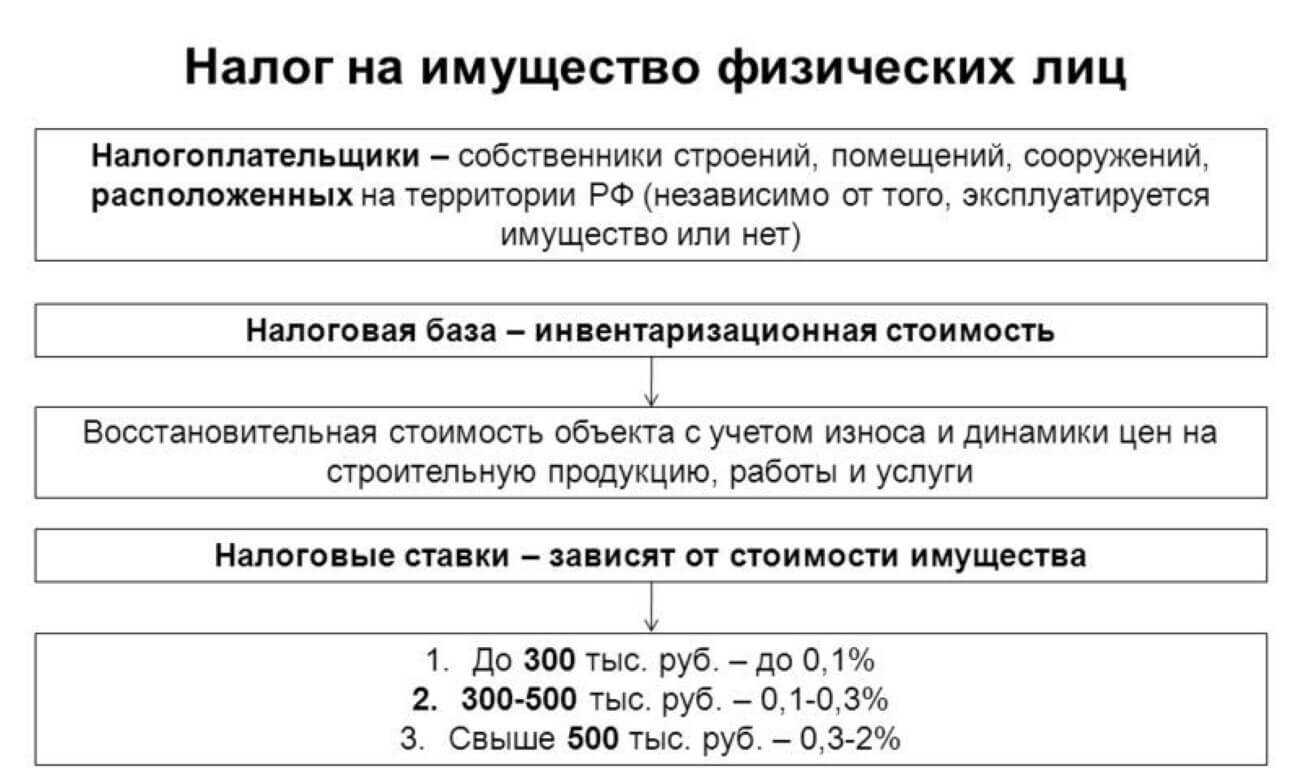

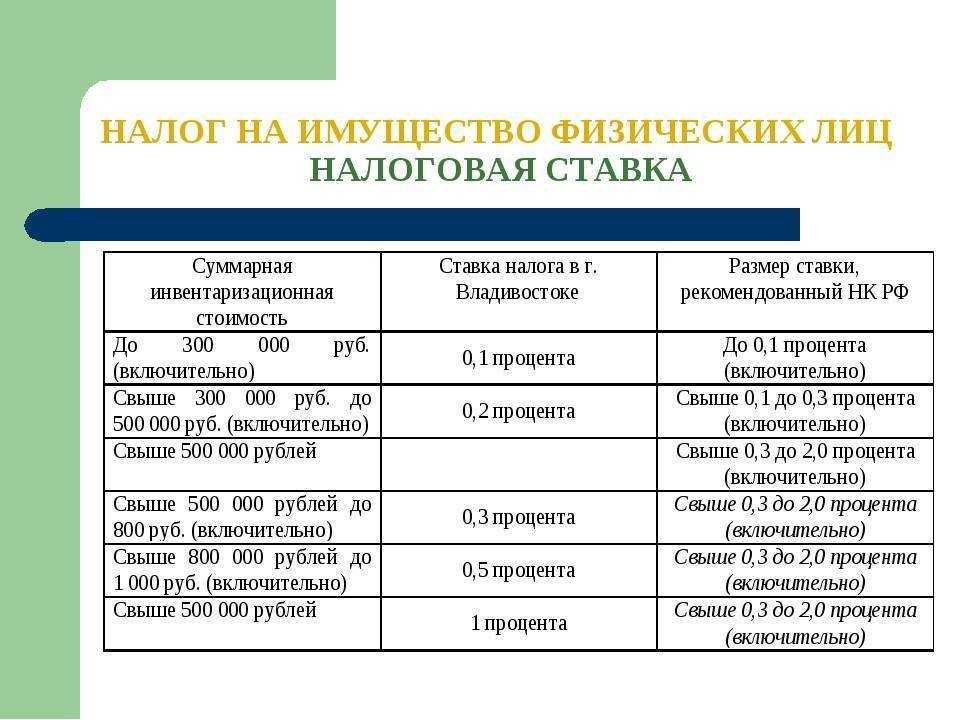

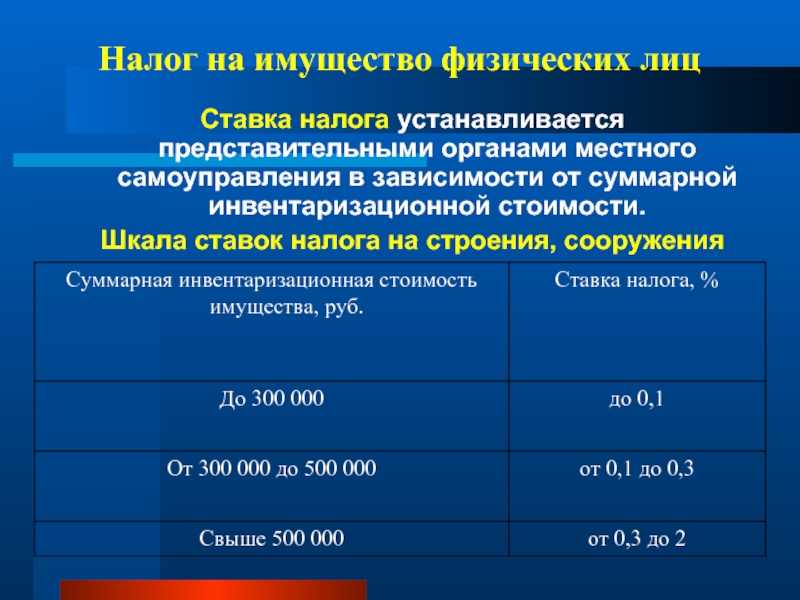

Пионеры нового налога на недвижимость

Российская Федерация начала переходить на обновленный порядок расчета налогового сбора на недвижимость с 2015 года. С этого момента его начали применять 28 российских областей: в числе первых были: Московский регион, тверская, самарская, Рязанская и другие области. В 2016 году к ним присоединились Санкт-Петербург, Воронежская, Вологодская, Брянская область и другие регионы, общим числом 21. Ежегодно их количество растет, переход всей России на новую систему запланирован к 2020 году.

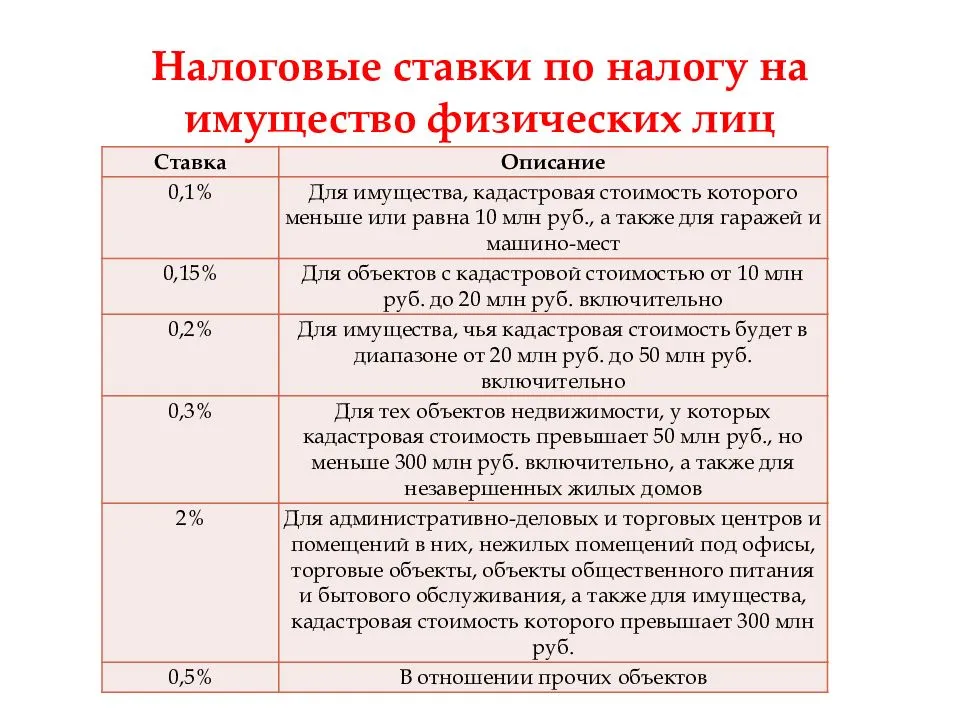

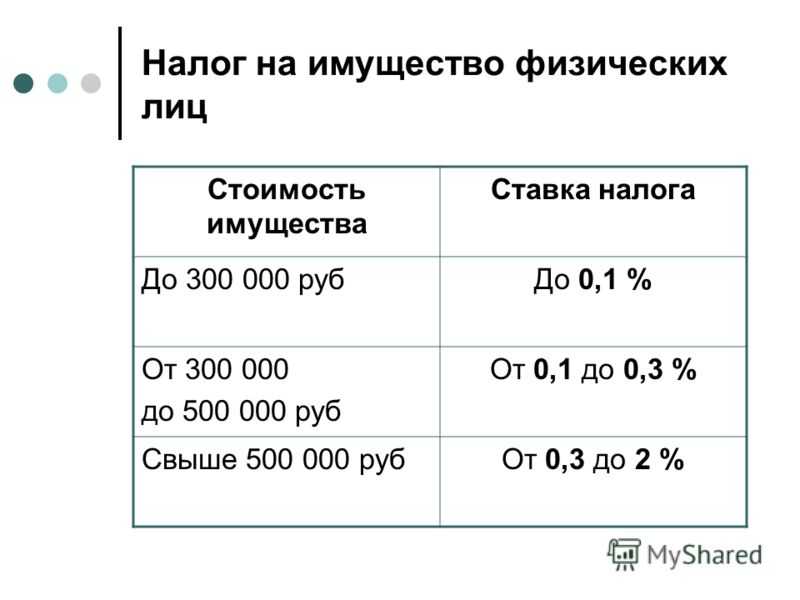

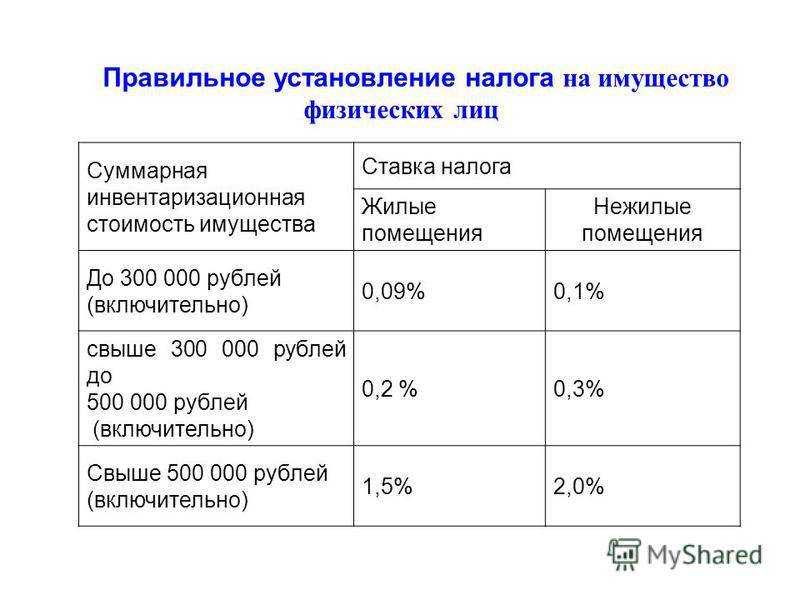

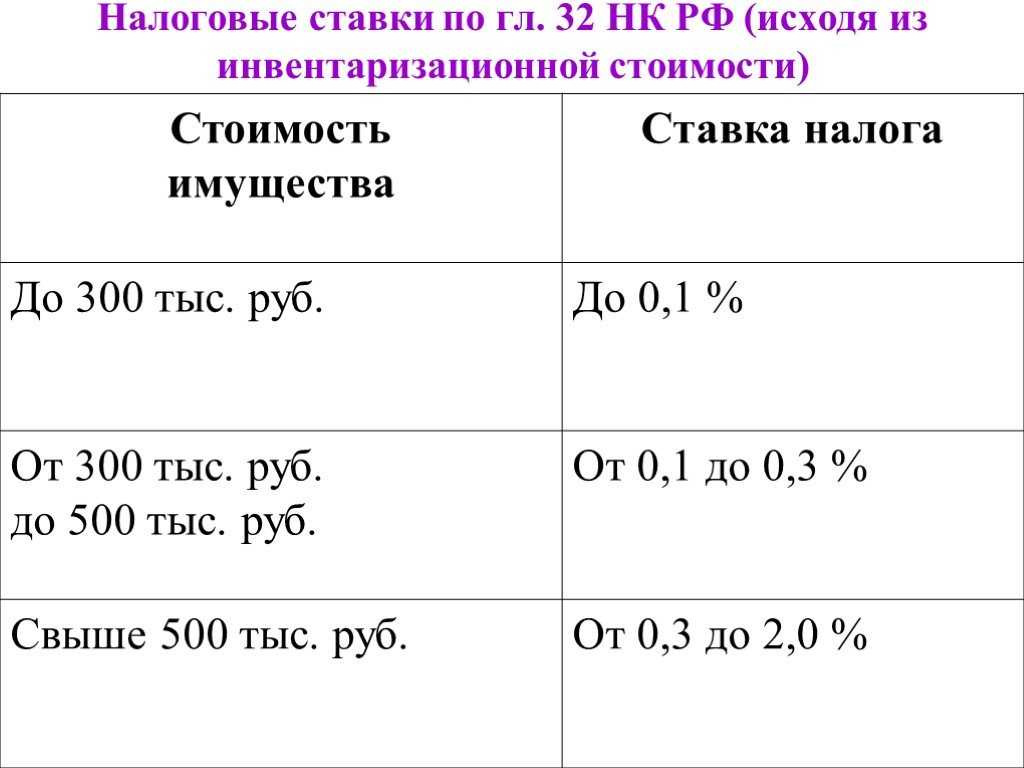

Новым способом – исходя из кадастровой, а не инвентаризационной стоимости – будет исчисляться налог на следующие объекты (п. 1 ст. 401 НК РФ):

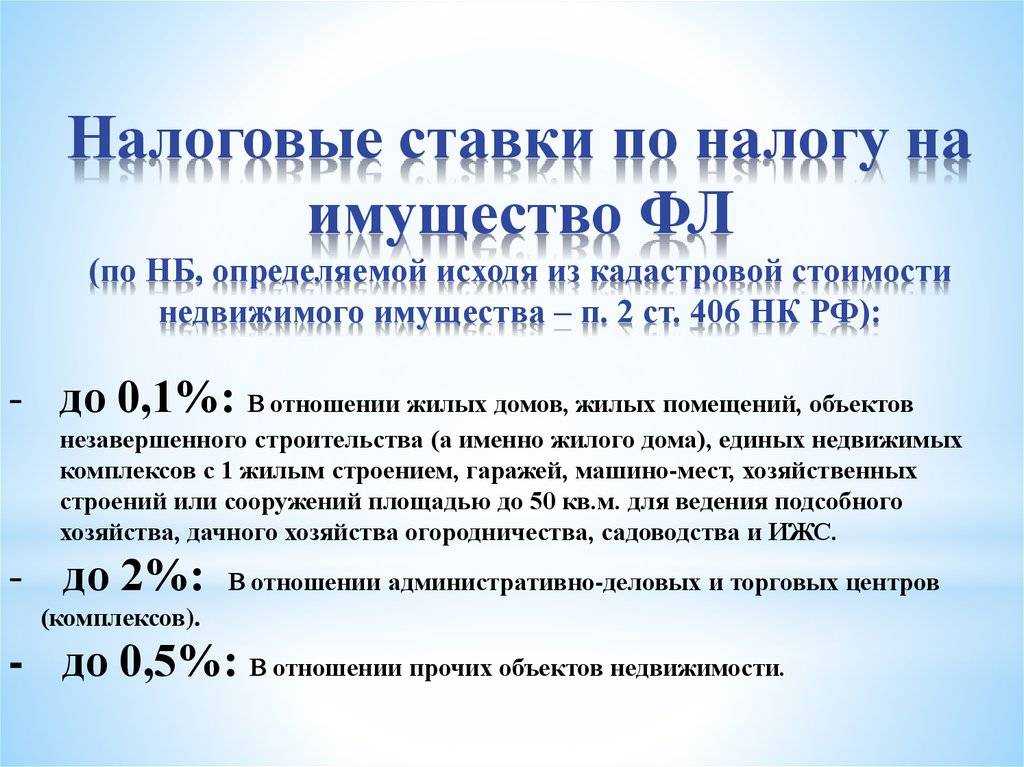

- жилые строения всех типов (дома, коттеджи, садовые домики и пр.);

- отдельные помещения для жилья (комнаты, квартиры);

- гаражи, места для стоянки машин;

- комплексы;

- незавершенные объекты стройки;

- другие помещения, сооружения, здания.

Заплатившие – спят спокойнее

Всего бы этого не понадобилось, если бы гражданин сначала заплатил налог, пусть даже и повышенный. После оспаривания кадастровой стоимости он бы подавал заявление не на перерасчет, а на возврат переплаты. Тогда вообще не возникло бы вопроса, от какого налогового уведомления считать срок, ведь уведомления «в связи с перерасчетом» вообще не понадобилось бы.

Иными словами, заплатившие могут безоговорочно получить перерасчет «за всю историю», тогда как незаплатившие – только за три года до «перерасчетного» налогового уведомления. Такой позиции ранее придерживались как налоговики, так и суды.

Отметим, что для заплативших срок перерасчета вообще не ограничен – можно вернуть переплату хоть за 10 лет. Правда, скорее всего, возврат «живых» денег возможен только по суду (в налоговую заявление на возврат подается только в течение трех лет с момента уплаты). Незаплатившие по-прежнему ограничены тремя годами, хоть и теперь – с года более раннего налогового уведомления.

Как оспорить кадастровую стоимость объекта недвижимости

Ставку налога устанавливают местные депутаты, на их мнение мы можем повлиять только как избиратели на выборах. А вот с кадастровой оценкой вашей недвижимости можно поспорить, как и с любой рыночной ценой.

Теперь разберёмся, откуда взялась такая цена.

Государственная кадастровая оценка проводится с определённой периодичностью: в регионах её требуется делать не чаще одного раза в три года, в городах федерального значения — не чаще, чем раз в два года.

Так как кадастровая оценка является массовой, то примерно равные квартиры в одном доме теоретически должны стоить одинаково. Но иногда налоговые органы могут изменить кадастровую стоимость конкретной квартиры, исходя из суммы, указанной в договоре её купли-продажи.

Вот тогда расхождения в оценках однотипного жилья практически неизбежны. Даже совершенно одинаковые по площади квартиры в одном подъезде имеют разную рыночную стоимость: у одной окна выходят на соседнее здание, у другой — на парк; в одной квартире сделана дизайнерская перепланировка, а другая ни разу не ремонтировалась.

Если кадастровая стоимость какого-то из принадлежащих вам объектов недвижимости кажется завышенной, можно обратиться в Росреестр с предложением изменить оценку. Удобнее всего это сделать через сайт ведомства: когда вы откроете паспорт объекта, рядом появится небольшое меню с пунктом «Исправление ошибок». Если причиной завышенной стоимости действительно стали банальные технические ошибки (неправильно указана площадь, например, забыли поставить запятую, не то целевое назначение объекта и т. п.) — то, скорее всего, Росреестр их исправит, возможно, после проведения проверки.

А вот если в паспорте всё верно, но итоговая оценка всё равно кажется вам неадекватной, то маловероятно, что Росреестр пойдёт вам навстречу. Тогда следует идти в суд. В принципе, как физическое лицо вы можете это сделать сразу, даже не обращаясь в Росреестр.

В суде в качестве доказательства вашей правоты потребуется представить результаты независимой экспертизы по установлению рыночной цены вашей собственности на момент проведения кадастровой оценки. Проведение экспертизы, услуги адвоката, судебные издержки — всё это расходы, которые вы вряд ли сможете вернуть в полной мере даже в случае решения суда в вашу пользу.

Поэтому следует адекватно сопоставить сумму потенциального снижения налога и предстоящие для этого расходы. В любом случае срок исковой давности по данным делам составляет пять лет, то есть вы можете рассчитывать вернуть переплату только за этот период. Правда, в случае успеха вы сможете снизить также будущие налоговые платежи.

В 2020 году установлена ответственность местных руководителей подразделений Росреестра за массовое завышение стоимости объектов. Их могут уволить, если в течение года будет более 100 соответствующих судебных решений в пользу налогоплательщиков, при этом их доля превысит 20% от общего числа отказов ведомства в пересмотре кадастровой стоимости.

Ситуация 3. Кадастровая стоимость включает НДС

Если налог считают со стоимости, которая включает НДС, получается двойное налогообложение.

Верховный суд считает, что так быть не должно (Определения от 15 февраля 2017 г. по делу №5-КГ17-258 и от 9 августа 2018 г. по делу №5-КГ18-96) и что НДС из кадастровой стоимости в целях исчисления налога на имущества надо исключать.

Судебная практика по этом вопросу неоднозначная, но можно попытаться добиться, чтобы НДС из стоимости исключили. Сделать это получится только при оспаривании самой кадастровой стоимости.

Попросите оценщика выделить НДС и при оспаривании проследите, чтобы судебная экспертиза тоже в своём отчёте выделила НДС и чтобы в ЕГРН внесли новую стоимость без НДС. Самостоятельно вычитать НДС при расчёте налога нельзя, его нужно считать строго со стоимости, отражённой в ЕГРН (письмо Минфина от 19 ноября 2018 г. № БС-4-21/22415@).

Декларационная кампания 2023: кто может не платить налог с продажи имущества

Доходы от продажи объекта недвижимости освобождаются от налогообложения, если он находился в собственности у налогоплательщика в течение минимального предельного срока владения имуществом — пяти лет.

При этом минимальный срок может составлять три года, если право собственности на недвижимое имущество получено:

- физическим лицом в порядке наследования или по договору дарения от его члена семьи или близкого родственника;

- в результате приватизации;

- плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- в собственности у гражданина (включая совместную собственность супругов) на дату госрегистрации перехода права собственности на проданное имущество не находится иного жилого помещения. При применении данного условия не учитывается недвижимое имущество, приобретенное данным лицом или его супругом (супругой) в течение 90 дней до даты госрегистрации права собственности на проданное имущество.

Для иного имущества минимальный срок владения составляет три года.

При этом для освобождения от уплаты НДФЛ минимальный предельный срок владения объектом недвижимости, приобретенным по договору ДДУ, отсчитывается с момента полной оплаты стоимости объекта по договору. То есть момент дополнительной оплаты, связанной с увеличением площади такого объекта после ввода дома в эксплуатацию, не учитывается.

Доходы семей с двумя и более несовершеннолетними детьми, полученные от продажи жилья начиная с 2021 года, освобождаются от обложения НДФЛ независимо от срока нахождения такого жилья в собственности. Такой порядок применяется при соблюдении ряда условий:

- не позднее 30 апреля следующего года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье, а в случае долевого строительства – оплачена полная стоимость приобретаемого жилого помещения по договору;

- общая площадь приобретенного жилья превышает по площади или размеру кадастровой стоимости проданное имущество;

- возраст детей до 18 лет (или до 24 лет при обучении ребенка очно);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику или членам его семьи на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Источник — п. 17.1 ст. 217, п. п. , 4 ст. 217.1 НК РФ

Напоминаем, что Федеральным законом от 02.07.2021 № 305-ФЗ изменен порядок предоставления налогоплательщиками декларации по форме 3-НДФЛ в случае продажи недвижимого имущества. Так, в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Их также можно не отражать, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере:

- 1 млн рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. рублей — для иного недвижимого имущества (построек, гаражей и пр.);

- 250 тыс. рублей — для иного имущества (автомобилей, арт-объектов и пр.) за исключением ценных бумаг.

Стоимость проданного объекта или совокупность доходов от продажи нескольких не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают его размер, обязанность по предоставлению в налоговые органы декларации по форме 3-НДФЛ сохраняется.

Источник – п. 4 ст. 229 НК РФ, п. 2 ст. 220 НК РФ