Кто платит

Плательщиками налога на сверхприбыль признаются все российские юрлица и иностранные организации, которые прописаны в части 1 статьи 2 Закона от 04.08.2023 № 414-ФЗ. Из них исключаются компании, которые отвечают условиям освобождения, например, малые или созданные после 2021 года. Среди оставшихся рассчитывать сверхприбыль должны только те юрлица, чья средняя арифметическая налоговая прибыль за 2021–2022 годы превышает 1 млрд руб. Если их сверхприбыль больше нуля, они уплачивают налог с нее.В перечень плательщиков налога на сверхприбыль входят:российские организации (ч. 1 ст. 2 Закона от 04.08.2023 № 414-ФЗ);иностранные компании — налоговые резиденты РФ по международному договору (подп. 2 п. 1 ст. 246.2 НК);иностранные компании, место управления которых — в РФ (подп. 3 п. 1 ст. 246.2 НК);иностранные компании, у которых есть постоянное представительство в РФ (п. 2 ст. 306 НК).К примеру, предприниматели или иностранные организации, которые не признаются налоговыми резидентами РФ и не управляются из РФ, не относятся к плательщикам налога на сверхприбыль. Они не упомянуты в списке плательщиков (ч. 1 ст. 2 Закона от 04.08.2023 № 414-ФЗ).Видеоинструкция. Какие отрасли попадают под уплату налога на сверхприбыль

Your browser doesn’t support HTML5 video tag

Полный перечень организаций, кто не должен платить налог на сверхприбыль, установлен в части 4 статьи 2 Закона от 04.08.2023 № 414-ФЗ. Их список — в сервисе. В частности, организация не платит налог, если она:была включена на 31.12.2022 в реестр малого и среднего предпринимательства;не имела за 2018–2019 годы доходов от реализации по статье 249 НК;была создана после 01.01.2021, за исключением реорганизации юрлиц, действующих до 2021 года;платила ЕСХН непрерывно с 01.01.2018 по 31.12.2022.Одна из причин освобождения от налога на сверхприбыль — создание организации после 1 января 2021 года (ч. 4 ст. 2 Закона от 04.08.2023 № 414-ФЗ). Допустим, компания создана в 2020 году. На нее распространяется действие нового закона, но налоговые базы за 2018 и 2019 годы у нее отсутствуют. Соответственно, средняя арифметическая прибыль за эти годы равна нулю. И если среднеарифметическая прибыль за 2021 и 2022 годы у нее больше 1 млрд руб., то она платит налог на сверхприбыль в общем порядке.Видеоинструкция. Кто может не платить налог на сверхприбыль

Your browser doesn’t support HTML5 video tag

Для организаций, которые в 2022 году являлись ответственным участником консолидированной группы налогоплательщиков, установлены особые правила. Они признаются плательщиком налога на сверхприбыль в зависимости от статуса участников группы. Если в нее в 2022 году входили компании, которые вели добычу углеводородного сырья (угля) или переработку нефтяного сырья, то ответственный участник не платит разовый налог (ч. 2 ст. 2 Закона от 04.08.2023 № 414-ФЗ).

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Коротко о главном:

-

Теперь все предприниматели вносят налоговые платежи на единый налоговый счет (ЕНС). Исключение — самозанятые: они могут платить налог как раньше, переходить на ЕНС не обязательно.

-

Даты сдачи деклараций и выплат поменялись. Теперь организации отправляют отчет до 25 марта, а ИП — до 25 апреля. Выплаты налога производятся 28 марта для организаций и 28 апреля для ИП.

-

Теперь инвестиционный вычет можно получить за расходы в виде стоимости имущества, которое передано образовательным организациям с государственной аккредитацией. А также за работы по установке, тестированию, адаптации, модификации программ для ЭВМ и баз данных.

-

Отрицательные и положительные курсовые разницы в 2023 считают одинаково: в расходах они признаются только на дату прекращения или исполнения требований или обязательств. Разница в конце месяца не влияет на налог.

-

Теперь автоматизированная упрощенная система налогообложения (АУСН) доступна всем предпринимателям в Москве, Татарстане, Московской и Калужской областях. При АУСН часть функций по НДФЛ передана банкам, а налоговая отчетность упрощается или отменяется.

Оформление льготы в налоговом органе

БУ, изъявившие желание перейти на налогообложение прибыли по ставке 0%, не позднее чем за месяц до начала налогового периода, начиная с которого применяется нулевая ставка, подают в налоговый орган по месту своего нахождения заявление, а также сведения, подтверждающие выполнение условий применения льготы. Данное требование не предъявляется к организациям, использующим льготу в порядке ст. 284.8 НК РФ.

По окончании каждого налогового периода, в течение которого прибыль облагалась по нулевой ставке, не позднее 28 марта года, следующего за истекшим налоговым периодом ( НК РФ), БУ обязаны представить в налоговый орган сведения, подтверждающие законность пользования льготой.

Нормативное регулирование отчетности по использованию ставки налога на прибыль 0%

|

Вид деятельности |

Нормативные акты |

|

Образовательная деятельность, присмотр и уход за детьми и (или) медицинская деятельность |

Приказ ФНС РФ от 21.11.2011 № ММВ-7-3/892@«Об утверждении формы сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации». Приказ ФНС РФ от 30.12.2011 № ЯК-7-6/1010@«Об утверждении формата представления сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации в электронном виде» |

|

Социальное обслуживание граждан |

Приказ ФНС РФ от 23.10.2015 № ММВ-7-3/467@ «Об утверждении формы сведений о доле доходов организации от осуществления деятельности по предоставлению социальных услуг гражданам в общей сумме доходов организации и о численности работников в штате организации» |

|

Музеи, театры, библиотеки |

Приказ ФНС РФ от 26.08.2020 № ЕД-7-3/603@ «Об утверждении формы и формата представления сведений о доле доходов от деятельности музея, театра, библиотеки, учредителями которых являются субъекты РФ или муниципальные образования, в электронной форме» |

Условия применения нулевой ставки налога на прибыль

Ниже в табличном виде обобщены основные условия, при соблюдении которых прибыль облагается по ставке 0%.

|

Показатели |

Льготируемые виды деятельности |

||

|

Образовательная деятельность, присмотр и уход за детьми и (или) медицинская деятельность, выполнение НИОКР |

Социальное обслуживание граждан |

Деятельность музеев, театров, библиотек, учредителями которых являются субъекты РФ или муниципальные образования |

|

|

Доля льготируемых доходов |

90% |

||

|

Требования по лицензированию |

Лицензия на осуществление образовательной и (или) медицинской деятельности |

Включение в реестр поставщиков социальных услуг субъекта РФ |

Нет ограничений |

|

Численность персонала |

В штате непрерывно в течение налогового периода числится не менее 15 работников |

||

|

Требование к квалификации персонала |

Доля медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, не менее 50 % |

Нет ограничений |

|

|

Прочие условия |

Запрет на операции с векселями и финансовыми инструментами срочных сделок |

||

|

Период для возврата на льготную ставку |

5 лет |

Повторный переход запрещен |

Остановимся на «узких местах»: что может препятствовать реализации права БУ на льготу?

Расходы за «дружескую» компанию

На практике компании иногда оплачивают счета других организаций. Но учесть подобные траты для целей налогообложения не может ни та организация, за которую оплатили расходы, ни та компания, которая произвела такой платеж.

Организация, счета которой оплатила другая компания

Если организация возмещает расходы другой компании, которая ранее оплатила ее счета, то суммы такой компенсации (возмещения) организация не может учесть при формировании облагаемой базы по налогу на прибыль. Почему – Минфин пояснил в Письме от 23.03.2023 № 03-03-06/3/25382.

Как известно, общие условия признания расходов в целях налогообложения прибыли определены в НК РФ. Согласно этой норме расходами признаются любые экономически обоснованные и документально подтвержденные затраты организации при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В рассматриваемой ситуации компенсация затрат, произведенных другим налогоплательщиком (другой компанией), не отвечает критериям, установленным ст. 252 НК РФ.

Таким образом, если организация возмещает затраты другой компании, то она не может включить сумму такого возмещения в состав расходов в целях расчета налога на прибыль, если Налоговым кодексом не предусмотрена компенсация расходов, произведенных другой компанией.

Организация, которая оплатила счета другой компании

Если организация оплатила счета другой компании, то эти суммы она не может учесть при налогообложении прибыли, поскольку подобные траты, во-первых, не направлены на получение доходов, во-вторых, не соответствуют критериям НК РФ.

Подобный вывод Минфин сделал в Письме от 14.10.2019 № 03-03-06/1/78573 применительно к ситуации, когда организация возмещала издержки другого юридического лица.

Ведь такие расходы понесены в интересах другого лица и не относятся к деятельности самого налогоплательщика. Такие аргументы финансисты привели в письмах от 12.02.2020 № 03-03-06/1/9422, от 08.02.2019 № 03-03-07/7618.

Есть также несколько писем, в которых чиновники финансового ведомства рассмотрели несколько конкретных ситуаций, связанных с оплатой налогоплательщиком расходов других лиц.

Так, в Письме Минфина России от 06.11.2018 № 03-03-06/1/79510 речь шла об арендных платежах. На основании НК РФ арендная плата может быть включена в состав прочих расходов. Но сделать это могут лишь арендаторы, которые уплачивают собственные средства за арендуемые ими объекты. Если же долг перед арендодателем за арендатора погашает другая компания, то она не вправе списать такие затраты в налоговом учете. Ведь для документального подтверждения указанных расходов необходимы документы, оформленные в соответствии с требованиями законодательства РФ, в том числе заключенный договор аренды. Такого договора в рассматриваемой ситуации у компании, которая уплатила арендный платеж, не может быть в принципе.

Другой пример – Письмо Минфина России от 29.10.2018 № 03-03-06/1/77361. В нем рассматривалась плата за обучение работников сторонней компании, которых организация привлекла к работам. На основании НК РФ расходы на обучение работников уменьшают базу по налогу на прибыль в случае, если такие расходы осуществляются в отношении работников, заключивших с организацией трудовые договоры, либо физических лиц, заключивших с налогоплательщиком договоры, предусматривающие обязанность физического лица не позднее трех месяцев после окончания указанного обучения, оплаченного организацией, заключить с организацией трудовой договор и отработать в ней не менее одного года, а также если такое обучение осуществляется на основании договора с соответствующим образовательным учреждением. С учетом того, что организация, заключившая договор со сторонней компанией с целью использования труда ее работников, не является по отношению к данным работникам работодателем, а работники не являются штатными сотрудниками организации, расходы на их обучение организация не вправе учитывать в базе по налогу на прибыль.

Авансовые платежи

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем по итогам года. Алгоритм расчёта приведём на примере того же ООО «Панельстрой». Как известно, предприятие работает на ОСН, ставка налога на прибыль — 20%.

Первый квартал (январь-март) 2022 года компания отработала со следующими результатами:

- доходы — 2 800 000 ₽;

- расходы — 900 000 ₽;

- убытки прошлых периодов — по нулевым показателям.

Налоговая база за первый квартал составит: 2 800 000 — 900 000 = 1 900 000 ₽. Авансовый платёж составит: 1 900 000 х 20% = 380 000 ₽, из них 323 000 пойдёт в региональный бюджет, 57 000 — в федеральный.

За шесть месяцев работы 2022 года (январь-июнь) ООО «Панельстрой» показала следующие результаты:

- доходы — 6 100 000 ₽;

- расходы — 2 400 000 ₽;

- убытков в прошлых периодах нет.

Налоговая база за первое полугодие составит 6 100 000 — 2 400 000 = 3 700 000 ₽. Авансовый платёж: 3 700 000 х 20% = 740 000 ₽. Но за первый квартал предприятие уже заплатило налог на прибыль в размере 380 000 ₽. Значит, из полученной суммы 740 000 ₽ вычитается 380 000 ₽. Получается 360 000 ₽ — это и есть необходимый авансовый платёж за второй квартал.

За девять месяцев (январь-сентябрь) ООО «Панельстрой» получила следующий финансовый результат:

- доходы — 8 100 000 ₽;

- расходы — 3 700 000 ₽;

- убытки в прошлых периодах отсутствуют.

Налоговая база: 8 100 000 — 3 700 000 = 4 400 000 ₽. Авансовый платёж: 4 400 000 х 20% = 880 000. За первый квартал уплачено 380 000, за второй — 360 000. Эти суммы вычитаются из платежа: 880 000 — 380 000 — 360 000 = 140 000 ₽ — это авансовый платёж за девять месяцев.

За 12 месяцев 2022 года (январь-декабрь) компания отработала со следующими показателями:

- доходы — 10 800 000 ₽;

- расходы — 5 200 000 ₽;

- убытков в прошлые периоды нет.

Чем отличается декларации по налогу на прибыль за 2020 год от декларации за 2019 год

Предыдущая форма декларации по налогу на прибыль была утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475. Последний раз она сдавалась за 9 месяцев 2020 года.

Новая форма декларации по налогу на прибыль, которая сдается за 2020 год, утверждена приказом ФНС от 11.09.2020 № ЕД-7-3/655@.

Таблица. Сравнение форм декларации по налогу на прибыль 2019-2020 гг.

Что изменилось

Для кого это важно

Декларация, действовавшая до 15 ноября 2020 года

Декларация с отчетности за 2020 год

Титульный лист

Для всех организаций

Было поле «зарегистрирована за №»

Исключено поле «Зарегистрирована за №» и изменены штрих-коды

Лист 02 «Расчет налога»

Для участников инвестпроектов

В декларации не были выделены отдельно участники специальных инвестиционных контрактов и резиденты территорий опережающего развития.

Для участников специальных инвестиционных контрактов добавлены отдельные строки: 352 — объем капвложений в проект 353 — совокупный объем расходов и недополученных доходов бюджетов. Для резидентов территорий опережающего развития добавили строки: 357–359 для расчета первой прибыли от работы по соглашению.

Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» Приложение № 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей ОП»

Для организаций IT сферы, резидентов Арктики, пользователей недр, сырьевых газовых компаний

Было 14 кодов для поля «признак налогоплательщика».

Добавили 5 новых кодов для поля «признак налогоплательщика»: 15 – организации, которые владеют лицензиями на пользование участками недр и применяют пониженную ставку налога на прибыль в бюджет субъекта РФ

16– организации, которые осуществляют деятельность по производству сжиженного природного газа и/или переработке углеводородного сырья в товары; 17 – организации, которые работают в области IT.

Приложение № 7 к листу 02 «Расчет инвестиционного налогового вычета»

Для тех, кто получил право вы инвествычет

Было меньше строк.

В раздел А добавили строку 017. В раздел Г добавили строку 024. Строки предназначены для сумм по расходов, которые можно заявить вычет, но для них нет отдельных строк

Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса РФ»

Для тех, кто рассчитывает налог на прибыль по ставкам, отличным от 20 процентов. И, в частности, для организаций акционеры либо участники которых получили доходы при ликвидации организации.

Было всего 8 кодов для поля «вид дохода» на листе 04

Добавили новый код «вид дохода» – 9. Этот код проставляется, когда нужно показать доходы акционера, участника или правопреемника при распределении имущества ликвидируемой организации

Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»

Для организаций, которые скорректировали доходы и расходы по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения.

Было установлено 5 кодов для поля «вид корректировки», которые указывают на листе 08.

Появился новый код для «вида корректировки»: 6 — по результатам взаимосогласительной процедуры (п. 1 ст. 105.18-1 НК)

Приложение № 2 к декларации

Для компаний, которые заключили соглашение о защите и поощрении капиталовложений и включены в реестр соглашений о защите и поощрении капиталовложений по закону №69-ФЗ.

Заполняли компании, чтобы отразить сведения о доходах физического лица, выплаченных ему организацией от операций с ценными бумагами, финансовыми инструментами. Это требование упразднено Федеральным законом от 29.09.2019 № 321-ФЗ

Заполняют компании, которые заключили соглашение о защите и поощрении капиталовложений и которые включены в реестр по Закону от 01.04.2020 № 69-ФЗ.

Какие расходы являются необоснованными

Согласно ст. 252 НК РФ в расчет по налогу можно включить расходы:

- обоснованные экономически;

- подтвержденные документально;

- выраженные в денежной форме.

Нормы указанной статьи связаны с нормами ст. 346.16 НК РФ, следовательно, критерии относятся как к расчетам по налогу на прибыль, так и упрощенному налогу.

Вопрос: Можно ли принять НДС к вычету, если расходы по налогу на прибыль экономически необоснованны (п. п. 1, 2 ст. 171 НК РФ)?Посмотреть ответ

На практике из сказанного следует, что ФНС вправе не признать экономически обоснованными некоторые расходы, несмотря на отсутствие жестких запретов в законодательстве на включение в расчеты тех или иных видов затрат:

- Затраты, согласно законодательству, не имеющие отношения к экономической деятельности, которую осуществляет налогоплательщик.

- Затраты на оплату услуг консультантов, аудиторов, юристов, рекламных агентств без детализации выполненных работ и использования этих работ в хозяйственной деятельности.

- Материальные расходы, не предусмотренные производственной технологией или используемые сверх технологических нормативов.

Как выявляются экономически необоснованные расходы, осуществляемые с целью уклонения от уплаты налогов?

ТМЦ (работы, услуги), приобретаемые по ценам выше средних рыночных, по аналогичным товарным позициям.

ТМЦ, используемые в производстве продукции, реализуемой в дальнейшем по ценам ниже стоимости ТМЦ. Аналогично — в отношении работ и услуг.

Затраты, не связанные с получением доходов организацией или с намерением их получить.

Расходы, понесенные вне рамок деятельности, направленной на получение дохода, не имеющие цели получения дохода (уменьшения убытка), завышенные, по сравнению с нормативными показателями, не признаются экономически оправданными.

Важно! Налогоплательщик обязан построить свой документооборот так, чтобы из заключенных договоров, первичных документов, учетных регистров, оправдательных, справочных документов было видно, какие товары, работы и услуги впоследствии были включены в расчет налога и с какой целью были понесены те или иные затраты. При проверке ИФНС, прежде всего, обратит внимание на их связь с предпринимательской деятельностью

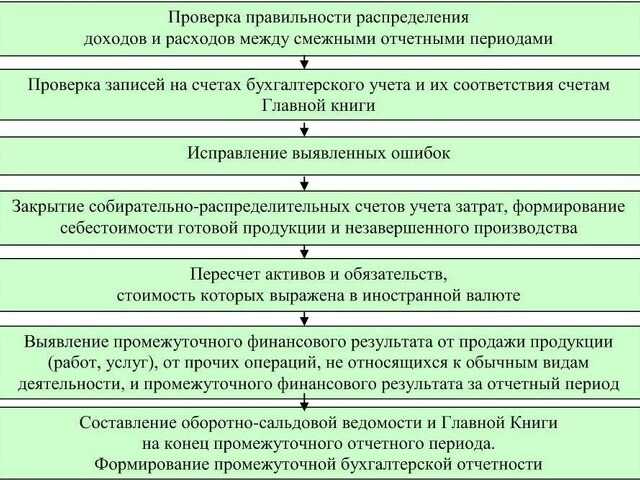

Порядок уплаты налога

Давайте разберемся, как платится налог на прибыль в России. Во-первых, каждая организация обязана регулярно отчитываться перед ФНС о полученных доходах путем подачи декларации. За непредставление налоговой отчетности в РФ предусмотрена ответственность.

Фото: Схема уплаты налога на прибыль

Рассматриваемый сбор уплачивают один раз в год, а авансовые платежи по налогу – раз в месяц или квартал. НК РФ установлены конкретные сроки, в течение которых организации нужно сдать декларацию и оплатить сам налоговый сбор.

Налоговый период

Налоговым периодом признается временной промежуток, по завершению которого компания должна сформировать НБ и окончательно определить сумму сбора к уплате. Как правило, налоговый период равен календарному году и составляет 12 месяцев.

Отчетный период – это промежуток, по истечению которого компания обязана отчитаться перед налоговой, что делают раз в квартал.

Налоговая декларация

Как показывает практика, сначала организация отчитывается перед ФНС, а затем уплачивается сам налог. Все компании, которые признаются налогоплательщиками, обязаны регулярно сдавать декларацию по форме, установленной Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Ее сдают не позднее, чем:

- через 25 дней после окончания отчетного периода;

- 25 марта года, следующего за истекшим налоговым периодом.

Например, декларацию за 2023 год нужно сдать до 25.03.2024, а за последний квартал 2023 г. — до 25 января 2024.

Юристы Европейской Юридической Службы напоминают, налоговую декларацию сдают в ФНС по месту нахождения компании или по месту расположения ее обособленного подразделения. К заполнению декларации нужно подходить крайне внимательно. Никакие исправления, зачеркивания не допускаются, а ошибки в расчетах вообще могут привести к неблагоприятным последствиям. Если в результате технической описки сумма сбора уменьшилась, то вас могут привлечь к налоговой ответственности.

Образец заявления

Образец налоговой декларации по налогу на прибыль организации в

2024 году

Скачать

Сроки уплаты налога

Период уплаты налоговых сборов, начисляемых на выручку компании, строго регламентирован законодательством. За нарушение рассматриваемых сроков предусмотрена ответственность.

- Сбор, который начисляется в конце налогового периода, должен быть уплачен организацией до 28 марта года, который будет следовать за истекшим.

- Авансовые платежи, которые начисляются ежемесячно с учетом фактической доходности предприятия (для расчета берется конкретный отчетный период), должны быть перечислены до 28 числа следующего месяца. Например, если расчет был в марте, то уплатить нужно до 28 апреля.

- Авансовые платежи, рассчитываемые по результатам работы компании за квартал, юрлицо должно перевести в бюджет до 28-го числа месяца, который следует за истекшим отчетным периодом (правило применяется по результатам, которые удалось достичь в отчетный период).

- Авансовые платежи (ежемесячные) вносятся до 28 числа текущего месяца.

Помните, каждая организация обязана вести и бухгалтерский, и налоговый учет. Подтверждением последнего являются первичные учетные документы, расчет НБ и аналитические регистры.

Сочетание льготируемых видов деятельности

На первый взгляд совмещение разных льготируемых услуг никак не может повредить применению нулевой ставки. К сожалению, это неверно

Так, БУ не вправе претендовать на льготу, если порог в 90% достигнут лишь совместным оказанием медицинских услуг и услуг по социальному обслуживанию (на это обращено внимание в Письме Минфина РФ от 17.07.2015 № 03-03-10/41223). А вот одновременное оказание образовательной и медицинской деятельности допускается, поскольку регулируется одной и той же статьей НК РФ

Но если предел в 90% достигается только за счет прибавления медицинских услуг, возникает требование к квалификации медицинского персонала. То есть для образовательного учреждения преодоление порога 90% путем включения в налоговую базу доходов от медицинской деятельности сразу же означает новый заградительный барьер: 50% штата работников должно быть сформировано из сертифицированных или аккредитованных медиков, что почти невозможно. Поэтому для достижения рубежа 90% желательно сочетать образовательные (медицинские) услуги с выполнением НИОКР: последние относятся к льготируемым работам, но никаких дополнительных условий для пользования льготой не возникнет.