Правила составления

Процедура закрытия любой компании должна выполняться в правильной последовательности действий, а иначе невозможно будет оперативно ликвидировать фирму. Поэтому первоначально оповещаются работники налоговой инспекции о том, что учредители предприятия принимают решение о закрытии компании по любой причине. Дополнительно такая информация публикуется в открытых источниках, что дает возможность оповестить всех кредиторов о закрытии компании, поэтому они могут своевременно предъявить требования должнику.

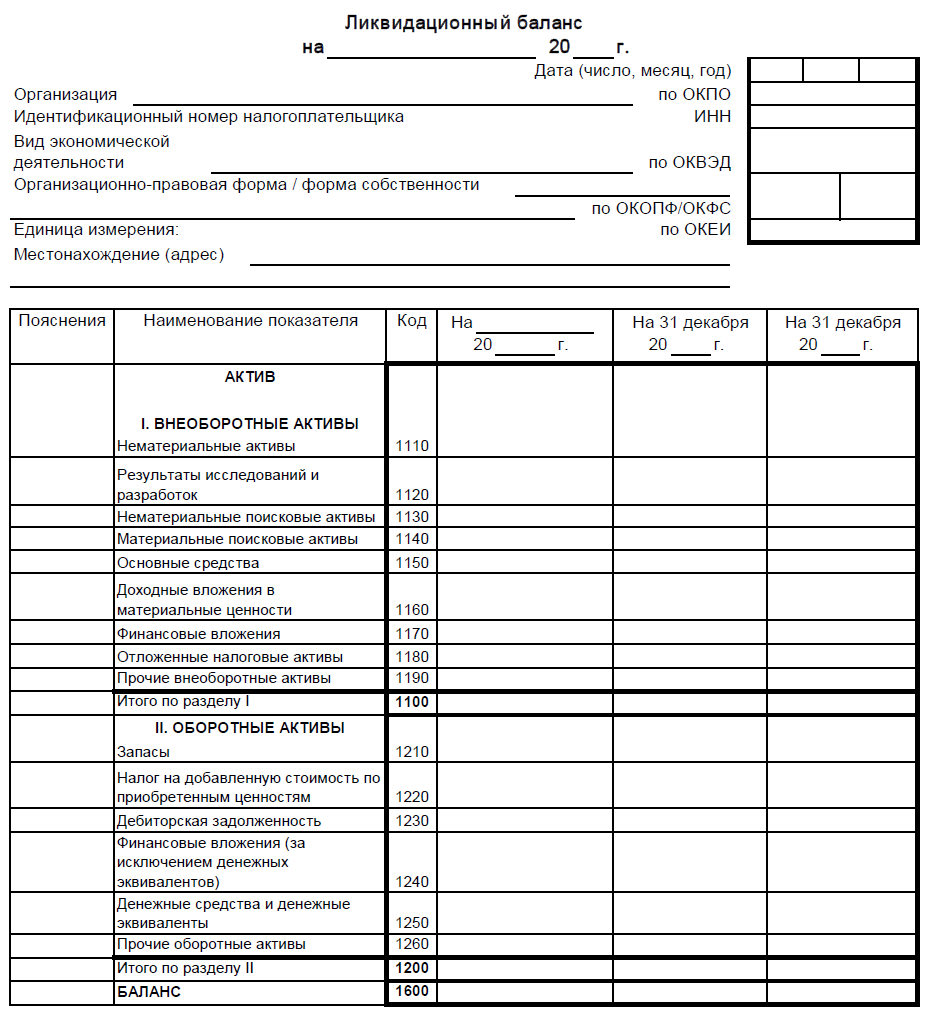

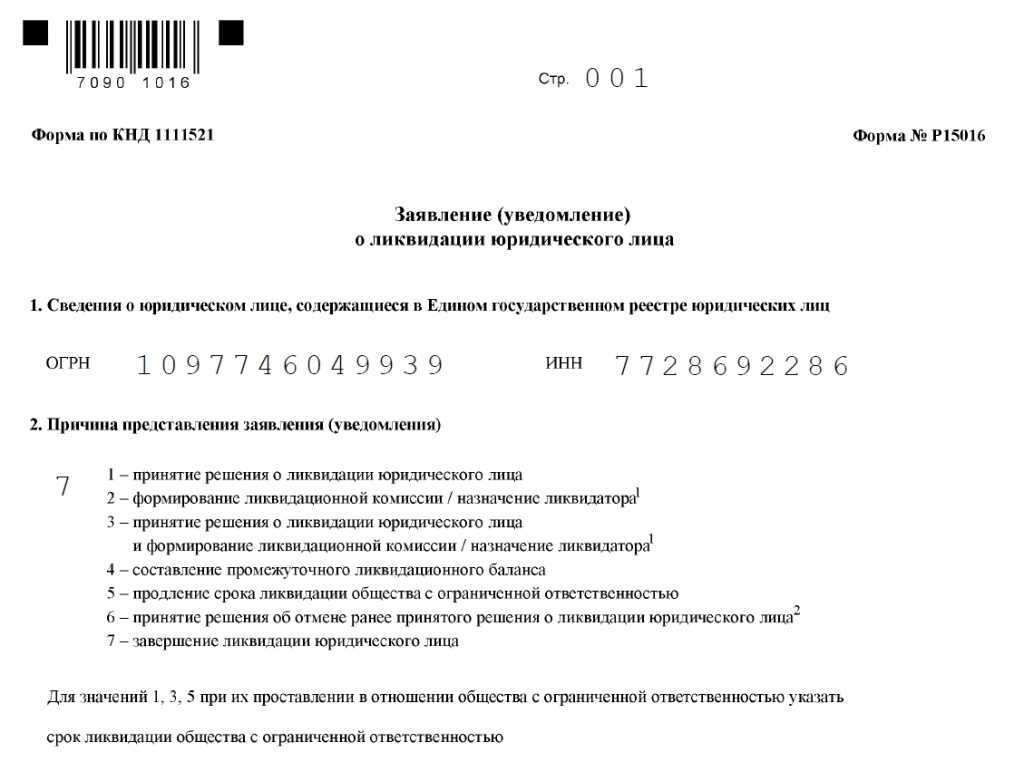

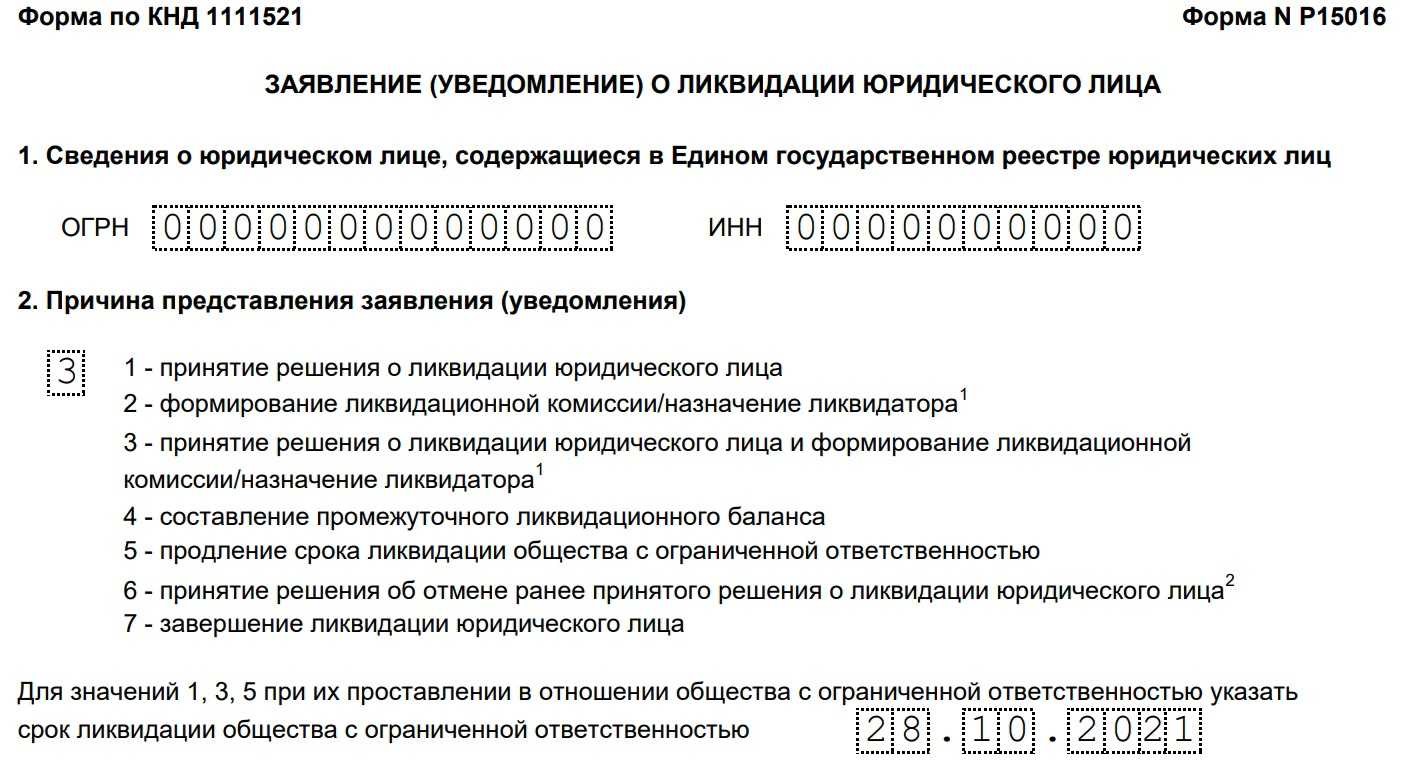

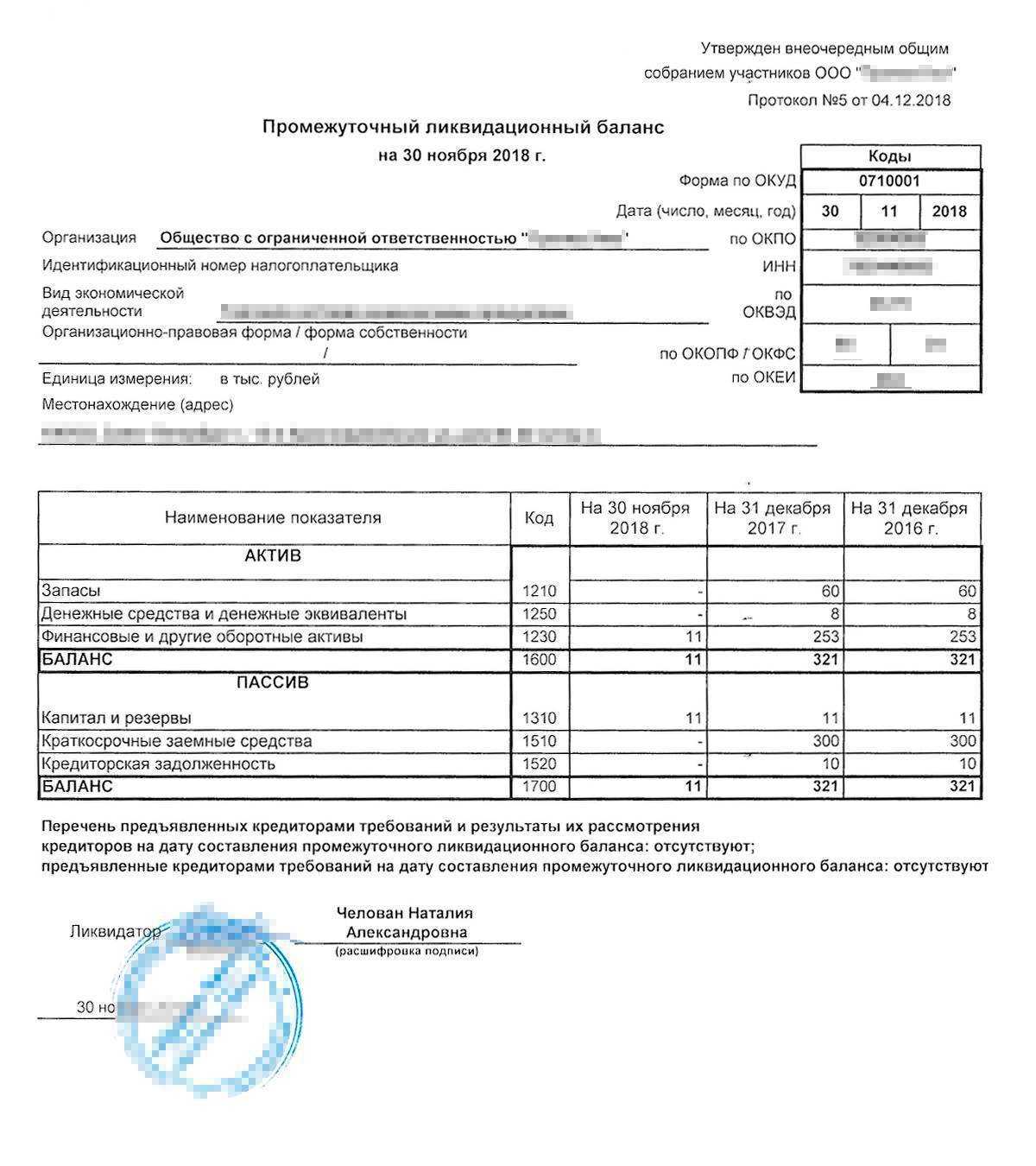

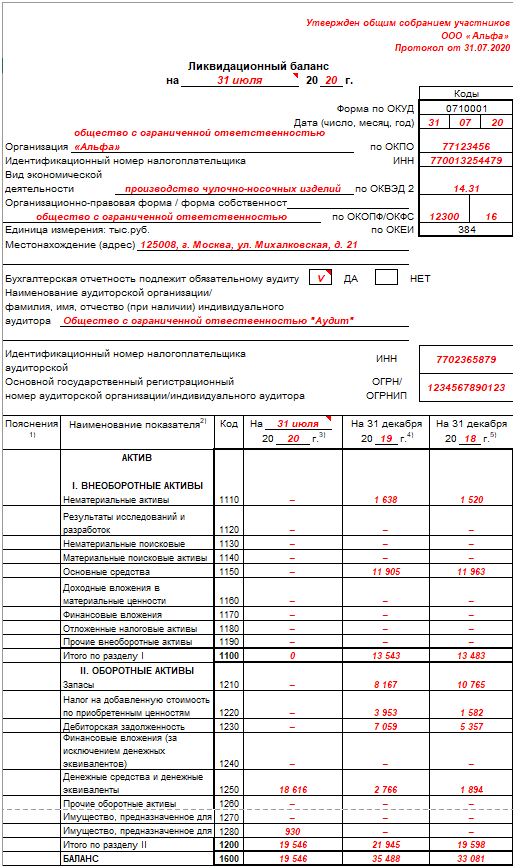

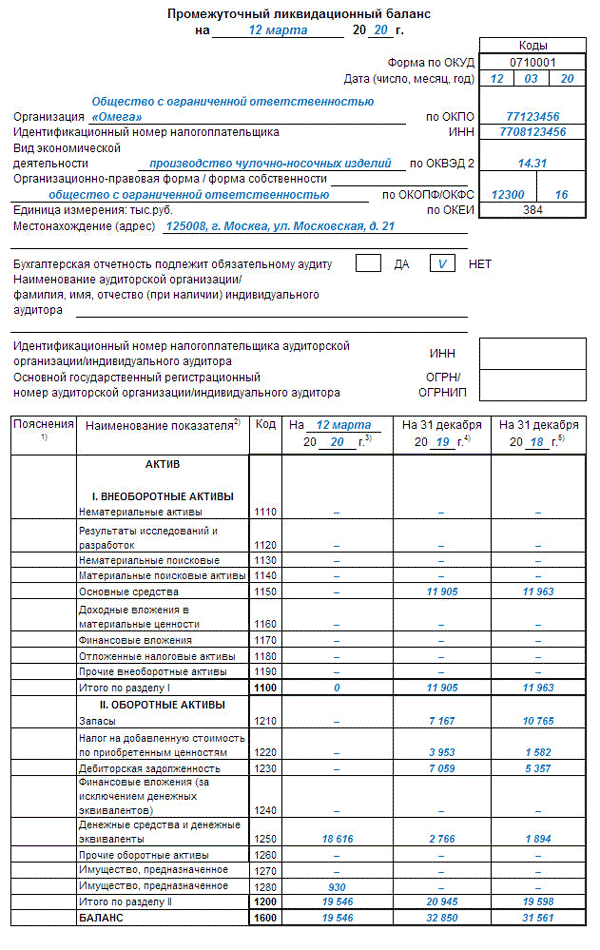

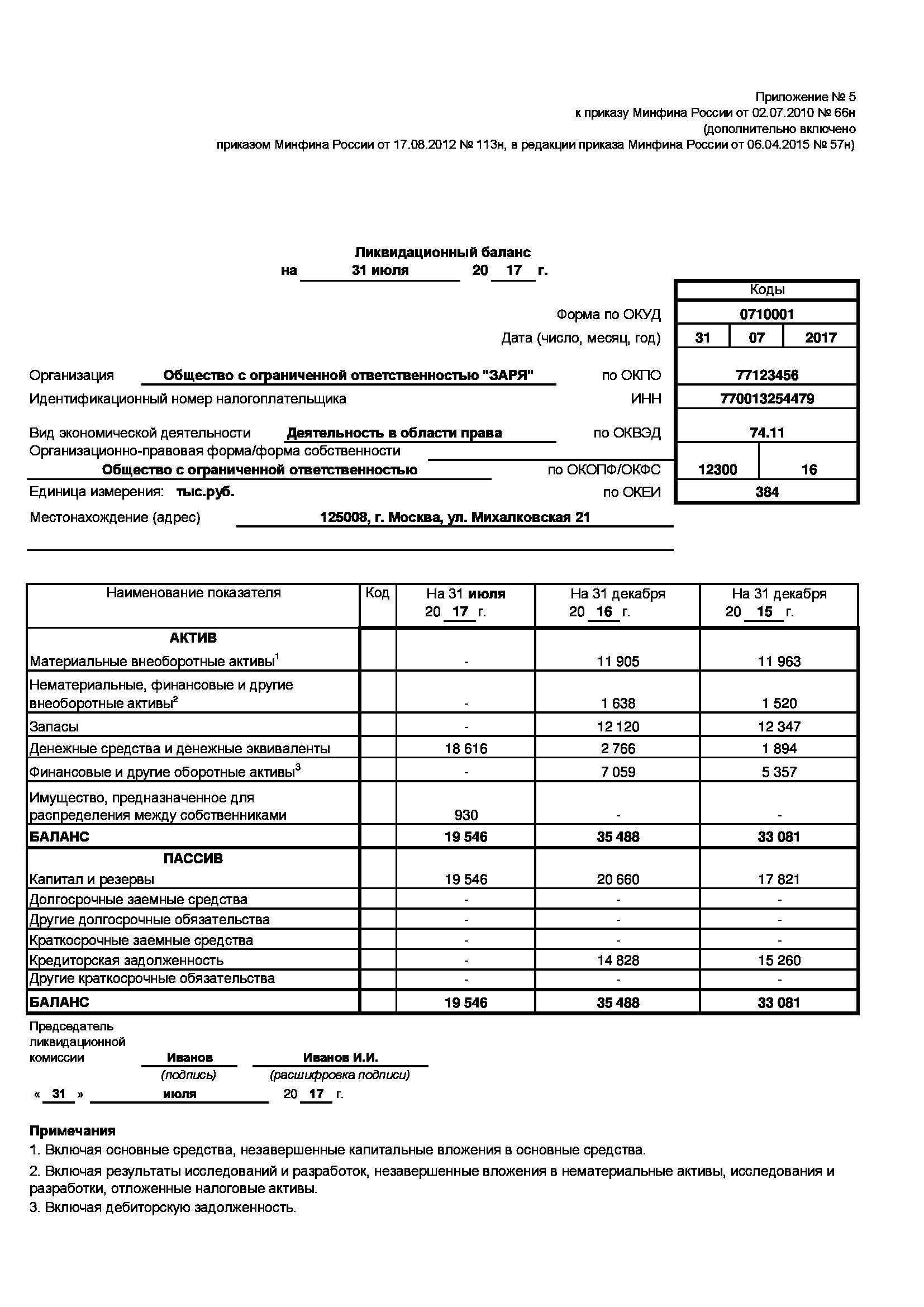

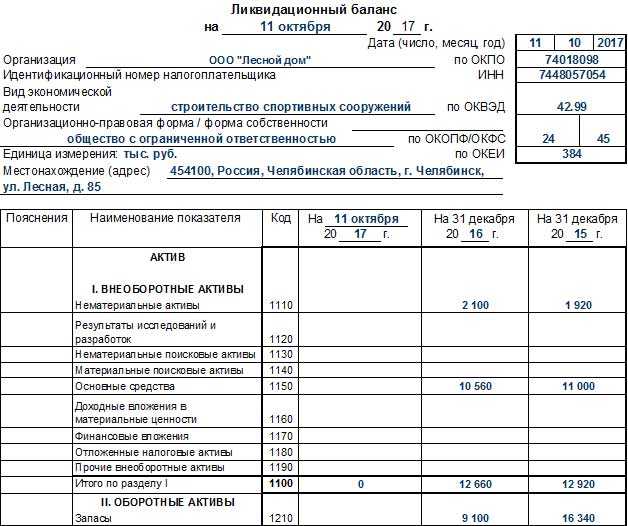

Для правильной ликвидации фирмы создается специальная ликвидационная комиссия, причем правила ее формирования описываются в ст. 61-64 ГК. Именно члены данной комиссии занимаются составлением ликвидационного баланса. Он может быть промежуточным или окончательным, но в любом случае в него включаются определенные важные сведения. К ним относятся:

- Реквизиты. Сюда следует включить дату составления документа и его название.

- Информация о фирме. Приводится наименование организации и ее юридический адрес. Вписывается номер ИНН и ОКПО, а также следует прописать основной вид деятельности предприятия. Рабочая часть баланса представлена таблицей, куда следует вносить сведения в отдельные строки и столбцы.

- Внеоборотные активы. Они представлены основными средствами, к которым относятся разные сооружения, оборудование или иные дорогостоящие и капитальные объекты. Дополнительно сюда включаются материальные и нематериальные поисковые объекты и финансовые вложения, являющиеся инвестициями в ценные бумаги, другие фирмы или облигации.

- Оборотные активы. В этом разделе содержатся данные о дебиторской задолженности и производственных запасах, представленных материалами или сырьем для производства разных товаров. Дополнительно включаются деньги, находящиеся на счетах в банках. Относятся к этому разделу финансовые вложения или НДС по купленному имуществу, который может приниматься к вычету.

- Капитал и резервы. Этот раздел позволяет определить стоимость уставного капитала. Дополнительно включается размер резервного капитала, который должен иметься у каждой крупной компании. Приводится количество акций, выкупленных компанией у учредителей. Причисляется к этому разделу нераспределенная прибыль и иное имущество, принадлежащее предприятию.

- Долгосрочные и краткосрочные обязательства. Сюда входят разные рассрочки и кредиторская задолженность, по которым срок исполнения может значительно отличаться.

В конце таблицы должна иметься информация о том, какова остаточная стоимость всего имеющегося у компании имущества. Итог окончательного ликвидационного баланса равен нулю или положительному значению, поэтому не допускается отрицательный показатель. Если составляется окончательный баланс, то все имеющиеся активы далее подлежат распределению между участниками. Если во всех графах стоит ноль, то получается нулевой баланс, с которым очень просто работать бухгалтеру. Образец заполнения ликвидационного баланса можно посмотреть ниже.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

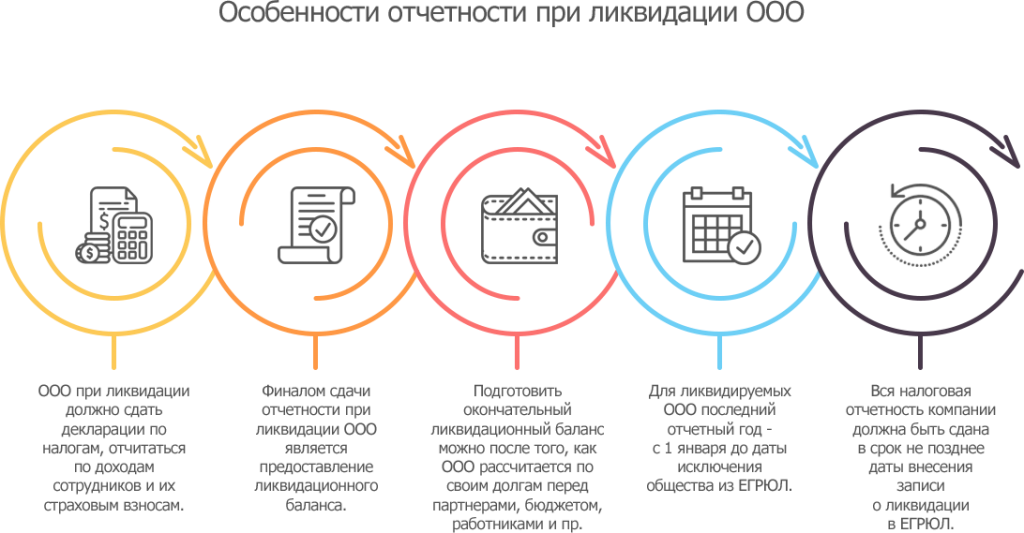

Подача налоговой отчётности

В процессе ликвидации ООО налоговая отчётность сдаётся в обычном режиме, в установленные сроки. Когда наступает финальный этап закрытия организации: все налогооблагаемые операции завершены и больше не планируются, то подаются последние отчёты со специальной пометкой.

Сдавать последнюю налоговую отчётность нужно до подачи заявления о закрытии ООО.

Например, если организация на УСН к 24 июня 2023 года завершила все налогооблагаемые операции, то заполняет декларацию по упрощёнке за период с 1 января по 24 июня 2023 года.

Если отчётность подаётся не раз в год, а каждый квартал или месяц, то период составления будет начинаться с момента последней подачи.

Например, если компания на ОСНО завершила все налогооблагаемые операции к 23 мая, то составляет последнюю декларацию по налогу на прибыль за период с 1 апреля по 23 мая 2023 года. Потому что ранее организация должна была подать декларацию за первый квартал до 25 апреля включительно.

В заполнении деклараций практически изменений нет. Единственное — необходимо указывать другие коды налогового периода. Для каждой отчётности их можно узнать из утверждённого порядка заполнения.

Например, если заполнять декларацию по налогу на прибыль, то в графе «налоговый период» указывается «50», в «отчётный год» прописывается год закрытия организации — «2023» и код формы реорганизации (ликвидации) — «0».

Расчёт 6-НДФЛ подаётся до ликвидации с момента, когда организация выполнила все обязательства перед контрагентами, работниками, учредителями и т. д. Сведения в отчёт вносятся с начала года до момента его заполнения. В момент закрытия организации 6-НДФЛ заполняется обычным образом, но меняется код периода:

Какие отчеты сдает ООО

Бухгалтерская отчетность

Независимо от системы налогообложения и количества работников организации обязаны сдавать ежегодную бухгалтерскую отчетность. Она состоит из следующих документов:

- бухгалтерский баланс;

- отчет о финрезультатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснение в виде текста и таблиц.

Компании с работниками до 100 человек и выручкой до 800 млн рублей в год сдают:

- бухгалтерский баланс;

- отчет о финрезультатах.

Отчетность сдают до 31 марта за предыдущий год. При опоздании возможен штраф в размере 200 рублей за каждый непредоставленный документ. Для должностных лиц штраф может составить от 300 до 500 рублей.

Помочь с бухгалтерской отчетностью может банк, в котором ООО ведет рассчетно-кассовое обслуживание. На Банки.ру можно дистанционно оформить бизнес-счет с бесплатной бухгалтерией — это безопасно и быстро.

Налоговая отчетность

На ОСНО общество отчитывается по основным налогам — на прибыль, имущество и НДС:

- Квартальные декларации по налогу на прибыль организации сдают до 28 числа месяца, следующего за отчетным кварталом. Годовую — до 28 марта следующего за отчетным года.

- Декларации по НДС сдают ежеквартально — до 25 числа месяца, следующего за отчетным кварталом.

- Декларации по налогу на имущество сдают по итогам календарного года до 30 марта года, следующего за отчетным периодом.

На УСН или ЕСХН декларацию сдают до 31 марта года, следующего за отчетным.

Кроме этого, организации сдают в налоговую дополнительные декларации. Их перечень зависит от того, плательщиком каких налогов и сборов является компания.

|

Документ |

Срок подачи |

|

Декларация по водному налогу |

20 число месяца, следующего за отчетным кварталом |

|

Декларация по налогу на добычу полезных ископаемых |

Последнее число месяца, следующего за отчетным месяцем |

|

Декларация по налогу на игорный бизнес |

20 число месяца, следующего за отчетным месяцем |

|

Декларация по акцизам |

25 число месяца, следующего за отчетным месяцем |

Статистическая отчетность

Отчетность, которую должна сдавать организация, зависит от ОКВЭД, количества работников и наличия лицензий.

Отчеты подают ежемесячно, ежеквартально или раз в год.

Узнать, какие отчеты сдает ООО, можно на сайте Росстата. Для этого необходимо ввести реквизиты компании: ИНН, ОКПО и ОГРН.

Для должностных лиц штраф может составить от 3 до 5 тыс. за несдачу отчетности в Росстат.

Отчетность по работникам

В ФНС организация сдает 6-НДФЛ и РВС. Если сотрудников больше 10, то подается только электронная отчетность.

6-НДФЛ раскрывает информацию о доходах сотрудников и суммах удержанного НДФЛ. Такой отчет сдают ежеквартально нарастающим итогом. Отчет необходимо подать до конца месяца, следующего за отчетным кварталом. Итоговый отчет подается до 1 марта года, следующего за отчетным.

РВС — отчет о суммах исчисленных и уплаченных взносов во внебюджетные фонды. Его сдают ежеквартально нарастающим итогом. Срок сдачи — до 30 числа месяца, следующего за отчетным периодом.

В Социальный фонд России подают СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, ДСВ-З и 4-ФСС.

СЗВ-М — отчет о застрахованных лицах. Его сдают ежемесячно до 15 числа месяца, следующего за отчетным.

СЗВ-ТД — отчет о кадровых переменах — прием на работу, увольнение и так далее. Его подают при наличии таких событий. Обычно отчетность сдают в течение следующего рабочего дня после кадрового события.

СЗВ-СТАЖ содержит данные о периодах работы застрахованного лица в организации и уплаченных страховых взносах. Отчет подают до 1 марта года, следующего за отчетным.

ДВС-З сдают общества, которые уплачивают за своих сотрудников дополнительные страховые взносы на накопительную пенсию. Его сдают до 20 числа месяца, следующего за отчетным кварталом.

4-ФСС раскрывает сведения об уплаченных организацией взносах на обязательное соцстрахование от несчастных случаев. Отчет сдают ежеквартально.

Кроме того, ООО ежегодно сдает в СФР подтверждение основного вида деятельности организации. Документы подают до 15 апреля следующего года.

Нулевая отчетность ООО

Нулевая отчетность — это декларации, в которых по всем показателям стоят нули.

Нулевые декларации подают организации, которые не ведут деятельность, не осуществляют операции по банковским счетам и кассе и не имеют объекта налогообложения по прибыли и НДС.

Может ли это происходить уже после исключения из ЕГРЮЛ

Ликвидатор может не увольнять руководителя на весь период, пока идет процесс ликвидации. Тогда он продолжает заниматься своими привычными задачами по должностной инструкции. Обычно он занимается завершением всех процессов, до окончания которых не может быть ликвидирована компания.

Порядок действий здесь не отличается:

- за 2 месяца руководителя уведомляют о будущем разрыве трудовых отношений, он расписывается в уведомлении;

- за 2 месяца предупреждается служба занятости;

- за 1 день руководителя ознакамливают с приказом, он его подписывает;

- в день завершения договора ему возвращают трудовую книжку с печатью и записью, выплачивают выходное пособие, суммы компенсаций и другие полагающиеся ему выплаты;

- после увольнения бывшему руководителю платят средний месячный заработок за 1 месяц, а если он не смог за это время устроиться, то и за 2 месяц, в очень редких и исключительных случаях за 3 месяц.

Процедура завершения директорских полномочий регулируется законами. Основным документом, раскрывающим этот вопрос, является Трудовой кодекс Российской Федерации (ТК РФ).

- В статье 81 ТК раскрываются вопросы расторжения соглашения о трудоустройстве.

- Основания для абсолютного прекращения полномочий отдельного руководителя освещены в статье 278.

- Статья 69 № 127-ФЗ «О несостоятельности» рассматривает отстранение директора от обязанностей арбитражным судом.

- Ст.62 ГК РФ регулирует круг обязанностей лиц, участвующих в ликвидации.

- Ст.57 № 14-ФЗ «Об обществах с ограниченной ответственностью» рассматривает вопросы, связанные с ликвидацией ООО.

- № 127-ФЗ «О несостоятельности» помогает разобраться в нюансах.

Также важные сведения предоставляются в статьях 176, 140, 142 ТК. Кроме трудового законодательства в целом, значение имеют и внутренние акты компании, внесение определённых дополнительных условий в её устав, трудовой договор.

Должен быть соблюдён определённый регламент. Процесс освобождения начальника от занимаемой должности проходит в несколько этапов.

- Принятие решения о ликвидации.

Оно может представлять судебный вердикт о принудительном завершении деятельности либо определение добровольного порядка уполномоченного органа ЮЛ.

Работа сформированной ликвидационной комиссии с определением ликвидатора.

Учредители создают специальную комиссию по регулированию прекращения деятельности. Руководит группой ликвидатор. Отражение решения осуществляется в протоколе с указанием даты снятия директорских полномочий.

Планирование процедуры ликвидационного процесса.

Оно упрощает и ускоряет проведение пошаговых действий по увольнению директора.

Извещение о предстоящем увольнении.

Извещается о принятом решении директор за 2 мес. до полной ликвидации. Отсчёт стартует утром следующего дня. Особого образца такого извещения не предусмотрено, оно может быть оформлено в свободной форме при наличии 2 экземпляров (первый из них — для работодателя, второй — для увольняемого директора). Факт ознакомления с предоставленной информацией подтверждается подписью увольняемого.

Уведомление о принятом решении службы занятости.

Оно оформляется в свободной письменной форме и вручается не позже, чем в двухмесячный срок до прекращения директором его полномочий.

Расторжение трудового договора.

Осуществляется это действие в назначенный по графику период со всеми положенными выплатами и выдачей документов. Расторжение трудового договора предваряет вынесение приказа о завершении трудовых отношений. С приказом начальнику следует ознакомиться под роспись. Документально увольнение формируется в кадровом подразделении.

Необходимые документы:

- приказ;

- полный финансовый расчёт;

- личная карточка руководителя, оформленная по форме Т-2;

- трудовая книжка с оформленной соответствующей записью.

Как правило, все последовательные действия согласовываются с профсоюзными органами. Но полагающееся уведомление профсоюза об освобождении от должности директора за 3 месяца является, скорее, формальностью. Ведь запретить, блокировать ликвидацию организации прав он не имеет.

В компетенции профсоюзного органа только соблюдение порядка и отслеживание нарушений прав в процессе смещения с должности и получения полагающихся выплат. Если руководитель подлежит воинскому учёту, информация направляется в военкомат.

Отчетность в процессе ликвидации юридического лица

Так, согласно части 15 статьи 15 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», юридическое лицо обязано до дня подачи в регистрирующий орган заявления о государственной регистрации юридического лица в связи с его ликвидацией представить в орган контроля за уплатой страховых взносов расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

Согласно части 3 стать 11 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 01.12.2014) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» при ликвидации юридического лица представляются сведения (т.е. расчетную ведомость) в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации при ликвидации юридического лица.Таким образом, общим местом для обеих вышеприведенных обязанностей является представление соответствующей отчетности (и в ФСС, и в ПФР) до дня подачи заявления по форме Р16001 о государственной ликвидации юридического лица (т.е. до представления ликвидационного баланса).

В соответствии с пунктом 2.1. Распоряжение Правления ПФ РФ от 05.05.2010 N 120р «Об организации работы территориальных органов Пенсионного фонда Российской Федерации по привлечению к ответственности плательщиков страховых взносов за нарушение законодательства Российской Федерации о страховых взносах», ПФР осуществляет надзор за исполнением ликвидируемым юридическим лицом вышеуказанных обязанностей. Для этого ПФР предоставлены полномочия для применения санкций в отношении нарушителей.

При этом выдаваемая ПФР, в соответствии с пунктом «г» пункта 1 статьи 21 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», справка об исполнении юридическим лицом обязанностей по представлению расчета и уплаты взносов также свидетельствует об исполнении аналогичных обязанностей в отношении ФСС.Порядок получения упомянутой справки разнится от фонда к фонду — где-то выдают «бегунок» для обхода нескольких кабинетов, где-то выдают список необходимых документов.

В законодательстве отсутствует какая-либо информация о представлении расчетных ведомостей в ФСС или ПФР после прекращения юридическим лицом своей деятельности или о представлении каких-либо дополнительных документов до момента представления ликвидационного баланса (за исключением случаев проведения ПФР выездной проверки).

Что касается снятия с учета, то оно происходит в ручном режиме: необходимо представить в ПФР небольшой комплект документов (обычно это копии листа записи о прекращении деятельности и уведомления о снятии с налогового учета, заверенные печатью организации и подписью ликвидатора).

regafaq.ruMod.Ch.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

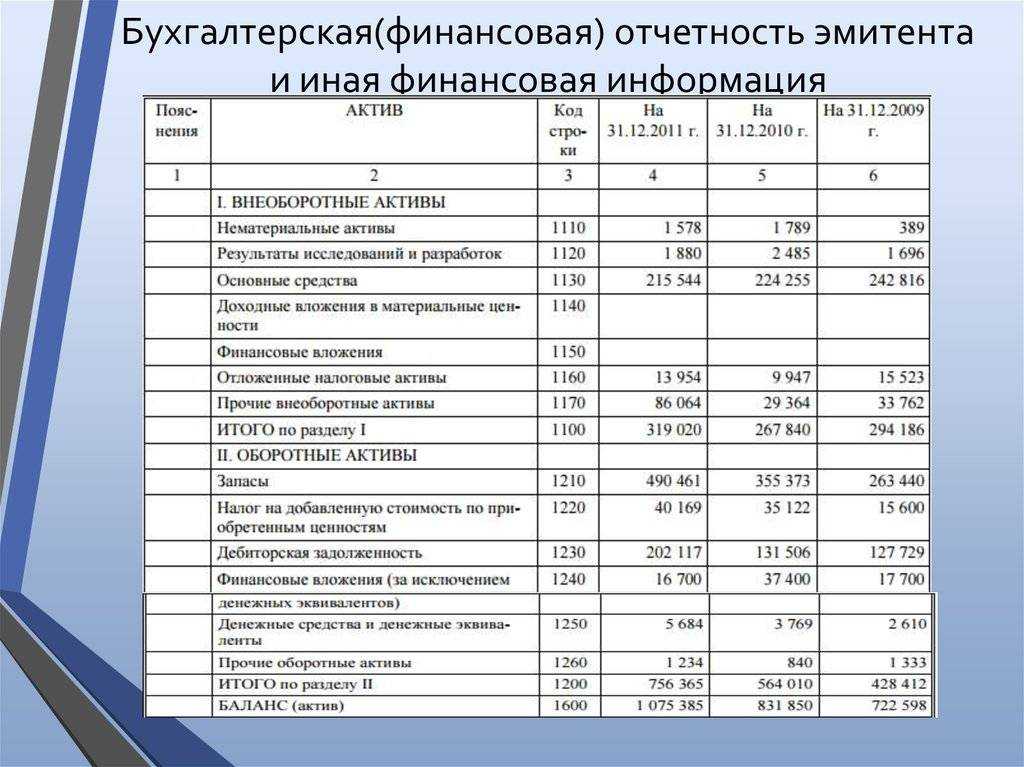

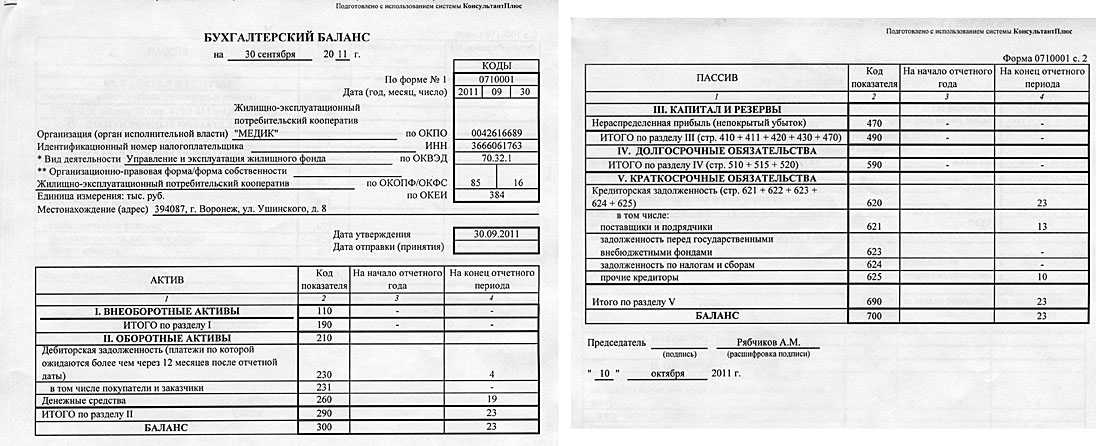

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

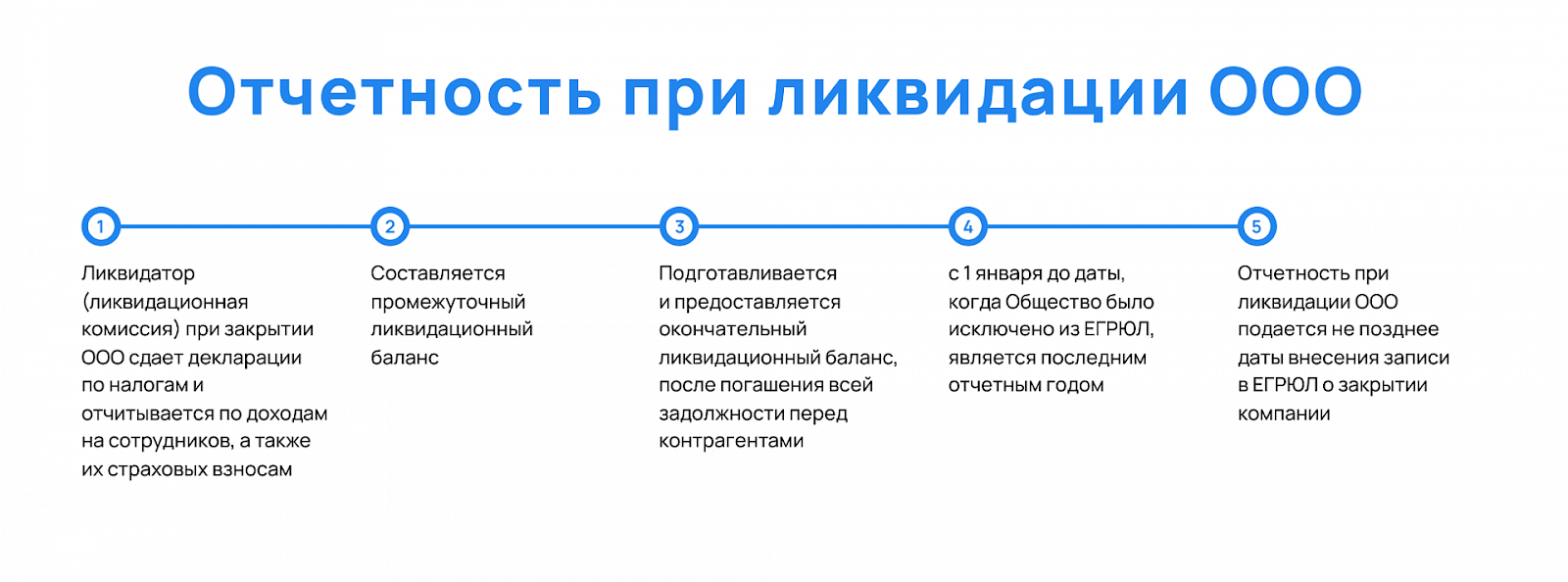

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности – промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4)

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

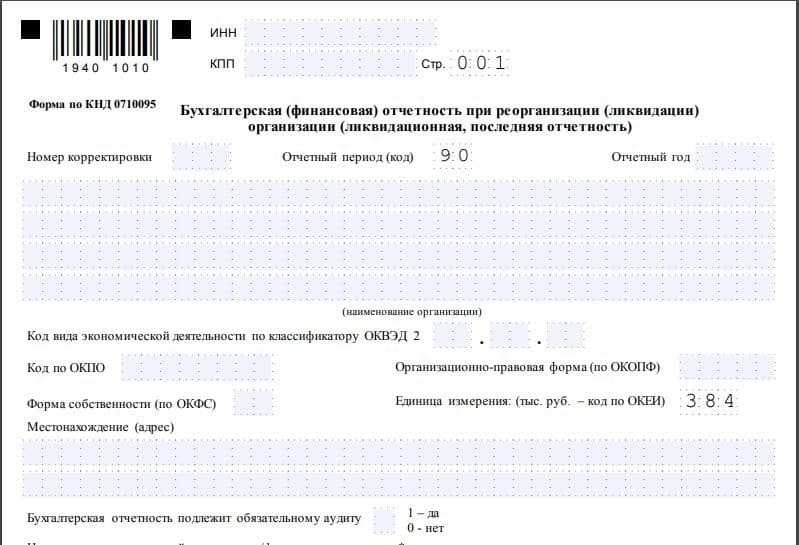

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

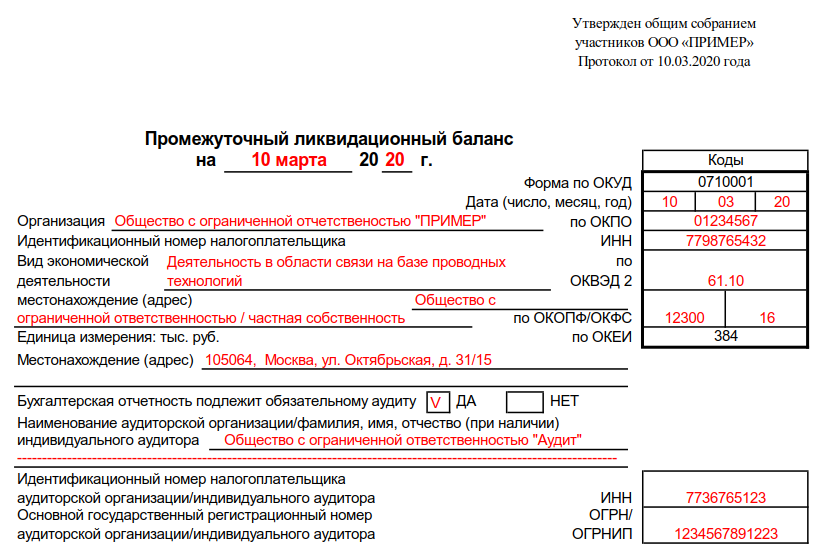

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности организаций”, не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить “последнюю бухгалтерскую отчетность” нет.

Отчет об увольнении работника

С 2023 года организации и ИП должны в обязательном порядке уведомлять Социальный фонд России (СФР) об увольнении сотрудников, работающих как по трудовым договорам, так и по договорам гражданско-правового характера, на вознаграждения по которым в соответствии с НК РФ начисляются страховые взносы. Данная обязанность установлена в соответствии с п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования».

В целях уведомления фонда об увольнении работника работодатели должны представлять в СФР заполненный подраздел 1.1 раздела 1 формы ЕФС-1 (аналог отмененного отчета по форме СЗВ-ТД), в котором указываются сведения о расторгнутом с сотрудником договоре. Сведения нужно представлять по форме, утв. постановлением Правления ПФР от 31.10.2022 № 245п. В данном отчете заполняют только титульный лист, подраздел 1 и подраздел 1.1. Другие разделы и подразделы формы заполнять не нужно.

Данный отчет в СФР необходимо представлять при расторжении с сотрудником любого из указанных ниже договоров:

- трудового договора;

- договора подряда;

- договора платного выполнения работ или оказания услуг;

- авторского договора;

- издательского лицензионного договора;

- лицензионного договора о предоставлении права использования произведения науки, литературы, искусства;

- договора об отчуждении исключительного права на произведения науки, литературы, искусства.

Срок представления отчета – не позднее рабочего дня, следующего за днем расторжения с застрахованным лицом соответствующего договора (п. 6 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Как сдавать последнюю бухгалтерскую отчетность?

Для организаций, прекращающих свою деятельность, последним отчетным годом будет являться год с 1 января по дату исключения из ЕГРЮЛ. При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из госреестра.

Основанием для составления самой последней бухотчетности — ликвидационного баланса — являются промежуточный ликвидационный баланс и данные о фактах хоздеятельности, произошедших за период с даты утверждения промежуточного баланса до даты внесения в ЕГРЮЛ соответствующей записи.

Промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ):

- составляется ликвидационной комиссией после окончания срока предъявления требований кредиторами;

- содержит данные об активах ликвидируемого юрлица, перечне требований кредиторов, результатах их рассмотрения и перечне удовлетворенных требований;

- утверждается учредителями или органом, принявшими решение о ликвидации.

Передается промежуточный ликвидационный баланс в налоговую вместе с уведомлением о ликвидации юрлица по форме Р15001.

Подготовить окончательный ликвидационный баланс можно после того, как ООО рассчитается по своим долгам перед партнерами, бюджетом, работниками и пр. В него попадает информация об имуществе, которое осталось для распределения между участниками.

Окончательный ликвидационный баланс должен быть представлен налоговикам вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией по форме Р16001.