Если «уточненка» подана по окончании ВНП

В п. 3.8 Письма N АС-4-2/12705 ФНС разъяснила действия проверяющих в случае представления проверяемым лицом уточненных деклараций после вручения акта выездной проверки, но до вынесения решения по ней. Как правило, так поступают налогоплательщики, которые хотят минимизировать последствия ВНП, то есть снизить суммы доначислений посредством предъявления дополнительных расходов или налоговых вычетов по НДС, ранее не участвующих при формировании отчетности. ФНС согласна с тем, что законом это не запрещено. Налогоплательщик может внести в декларацию исправления, не связанные с нарушениями, установленными в ходе ВНП. При желании он может подтвердить корректировку одновременно представленными с «уточненкой» подтверждающими документами.

Если выявленные проверкой нарушения уже отражены в акте, но решение по проверке еще не принято, то налоговый орган может вынести решение без учета данных уточненной налоговой декларации и назначить проведение повторной выездной проверки в части скорректированных показателей. В то же время инспекция не лишена права определить суммы доначисленных налогов исходя из корректировок налогоплательщика. Но! Позиция ФНС такова: показатели «уточненки» учитываются при вынесении решения по результатам ВНП лишь при условии, что вносимые налогоплательщиком изменения инспекцией проверены и подтверждены документально. Какой из предложенных вариантов выбрать, зависит от объема и характера изменяемых сведений.

Как правило, для проверки достоверности данных, отраженных в уточненной декларации, налоговый орган назначает дополнительные мероприятия налогового контроля. И уже с учетом их результатов принимает итоговое решение по проверке. Судебные органы не против такого подхода, что подтверждается Определением ВС РФ от 13.09.2016 по делу N 310-КГ16-5041, А09-6785/2013.

Предприниматель вместе с возражениями на акт выездной проверки представил уточненные декларации по форме 3-НДФЛ, в которых скорректировал как доходы, так и расходы. Данные изменения налогоплательщик просил учесть при вынесении решения по ВНП. Инспекция пошла навстречу коммерсанту и инициировала дополнительные мероприятия налогового контроля. Ведь только так можно подтвердить или опровергнуть достоверность данных скорректированной отчетности. По результатам названных мероприятий налоговый орган «снял» часть заявленных расходов (чего предприниматель, видимо, никак не ожидал). Однако все равно итоговая сумма доначислений оказалась ниже на пару миллионов рублей, что было зафиксировано в акте выездной проверки.

Налогоплательщик на такое явно не рассчитывал и оспорил решение инспекции по формальным основаниям. По его мнению, контролеры нарушили процедуру рассмотрения материалов проверки, поскольку по результатам дополнительных мероприятий акт не составлялся, а в решении были отражены правонарушения, отличные от тех, что выявлены в ходе выездной проверки (это легко объясняется тем, что налоговый орган по просьбе проверяемого вынес решение с учетом «уточненок», сданных по окончании ВНП). Все это, по словам коммерсанта, лишило его возможности представить возражения на выводы и предложения проверяющих, сделанные по итогам проверки.

Суды первой и апелляционной инстанций существенных процедурных нарушений, предусмотренных п. 14 ст. 101 НК РФ, не выявили. А вот окружные арбитры в Постановлении АС ЦО от 05.02.2016 N Ф10-3937/2014 по делу N А09-6785/2013 встали на сторону предпринимателя. Они признали незаконным решение инспекции в полном объеме (превысив, кстати, свои полномочия, поскольку налогоплательщик оспаривал решение лишь в части), решив, что под видом дополнительных мероприятий инспекция фактически провела сокращенные камеральные проверки уточненных деклараций и приложенных к ним документов. В результате этих проверок были выявлены иные нарушения, не указанные в акте выездной проверки, но отраженные в решении.

Теперь с вердиктом арбитров не согласилась инспекция. Судебная коллегия по экономическим спорам ВС РФ ее поддержала. Возражения предпринимателя, объем и характер представленных им документов и уточненных деклараций позволили налоговому органу в ходе дополнительных мероприятий налогового контроля, назначенных в соответствии с п. 6 ст. 101 НК РФ, установить фактические налоговые обязательства проверяемого лица, уменьшив тем самым подлежащие доначислению в соответствии с актом выездной проверки суммы налогов. Каких-либо доводов, опровергающих установленный налоговиками размер недоимки, плательщик не представил. Значит, его права не были нарушены.

В.М.Снегирев

Эксперт журнала

«Налоговая проверка»

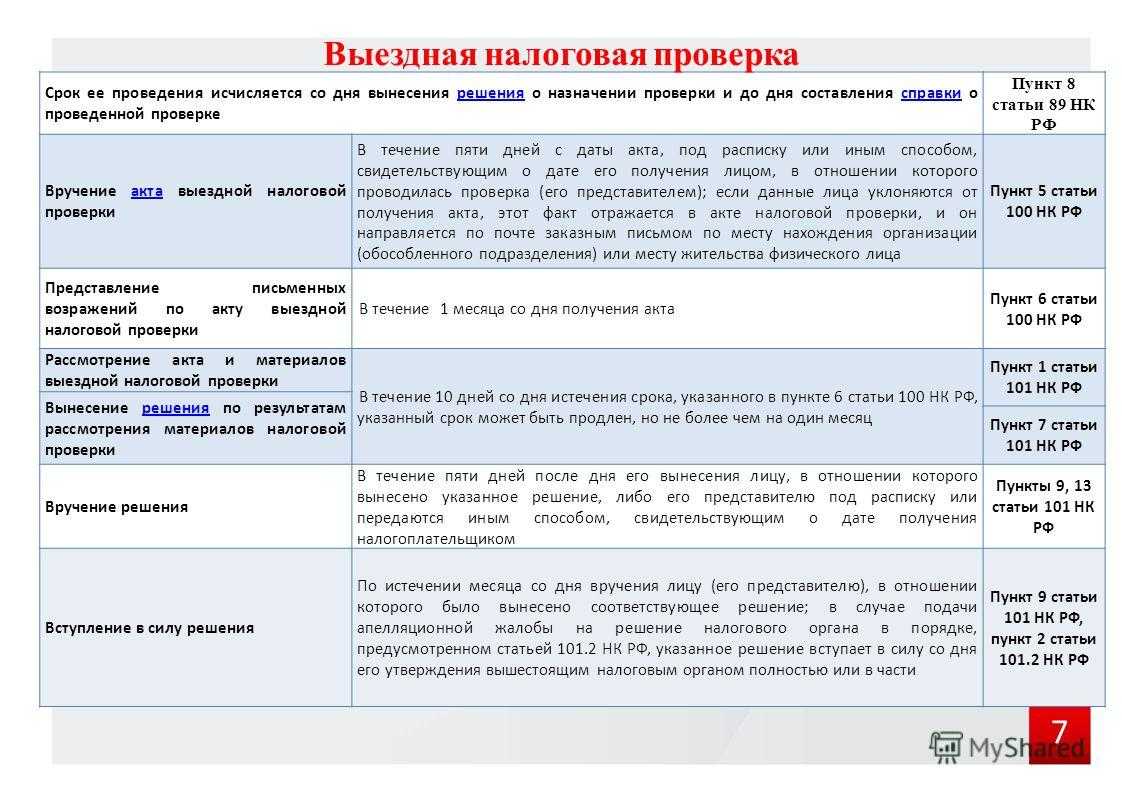

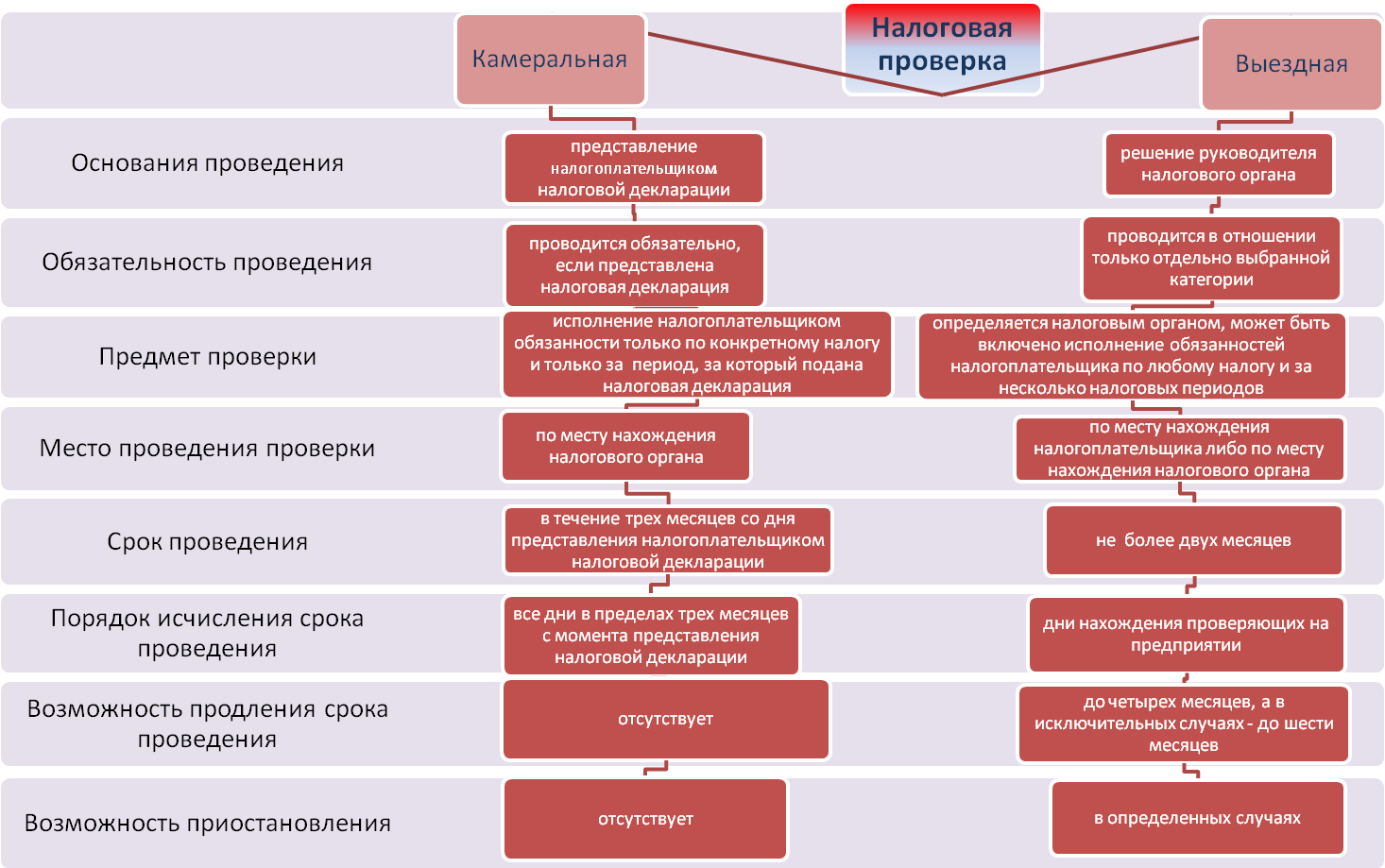

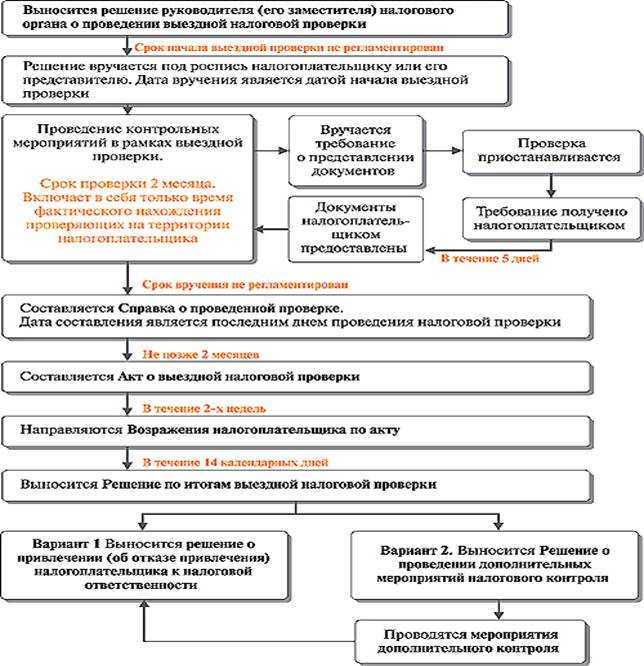

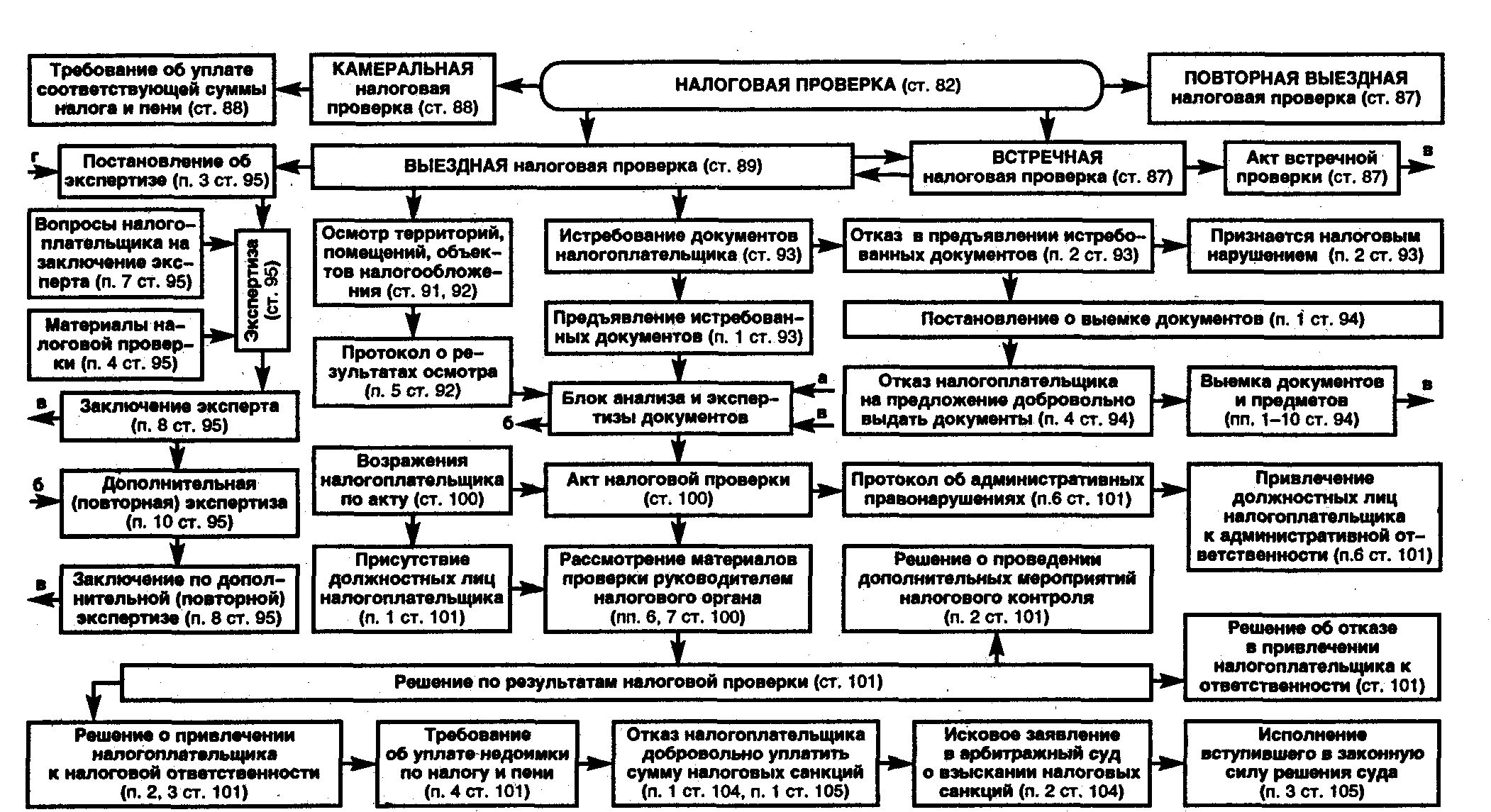

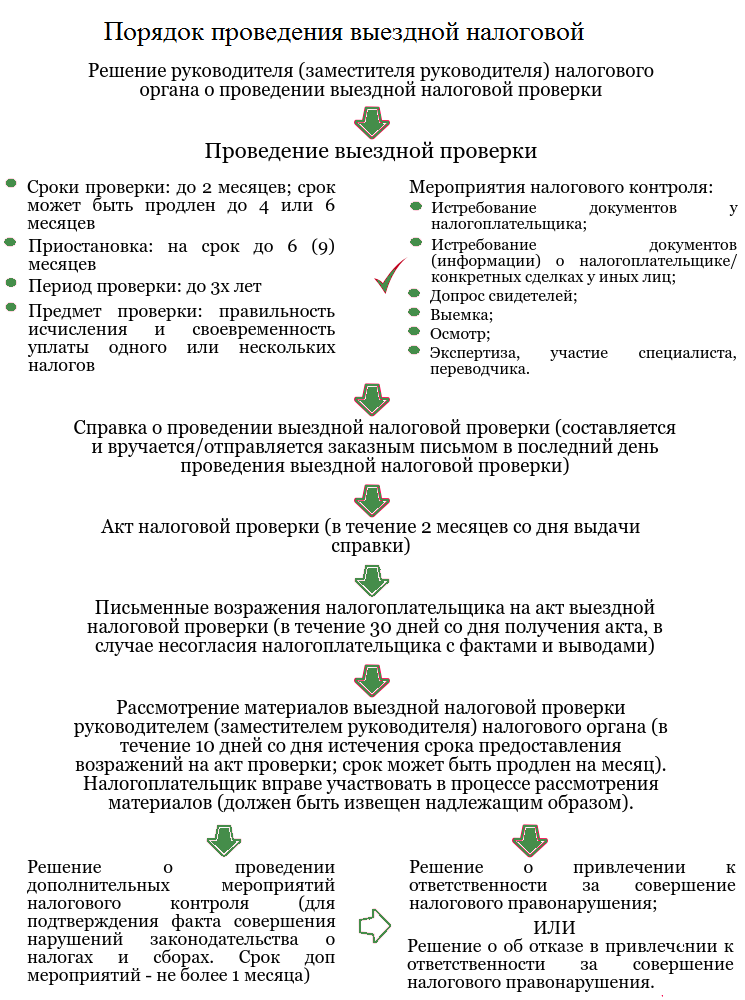

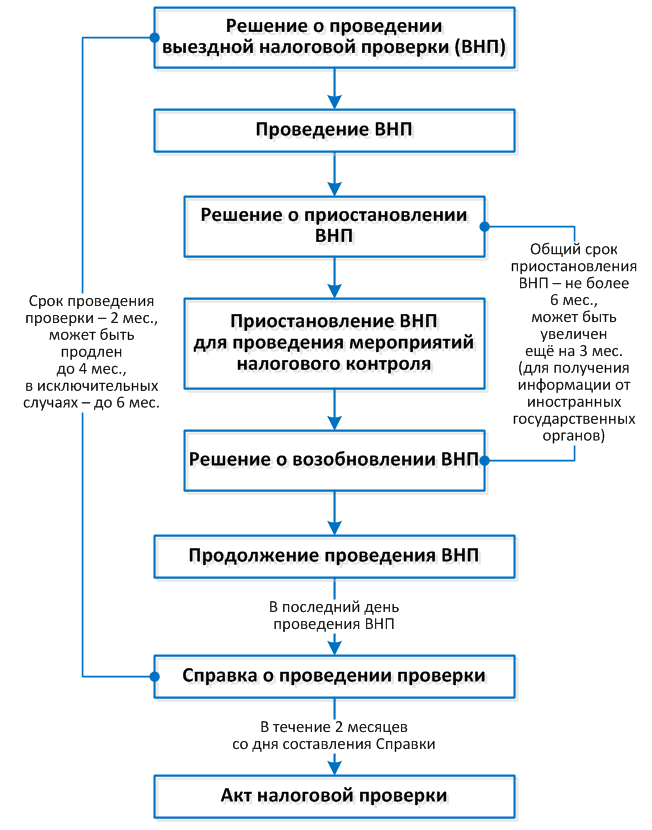

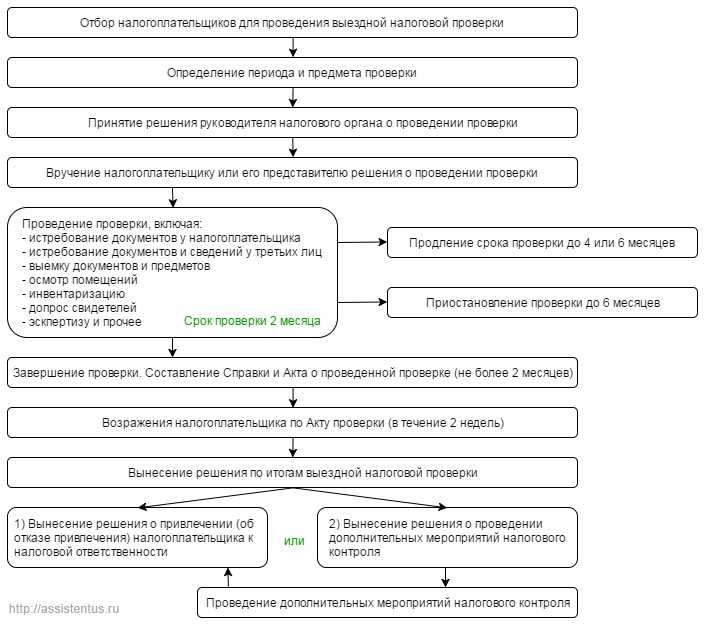

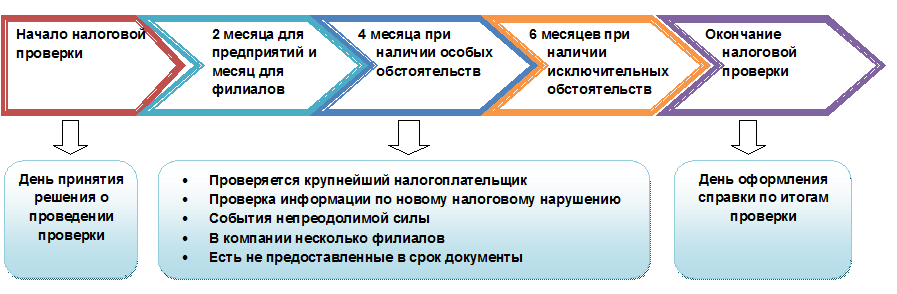

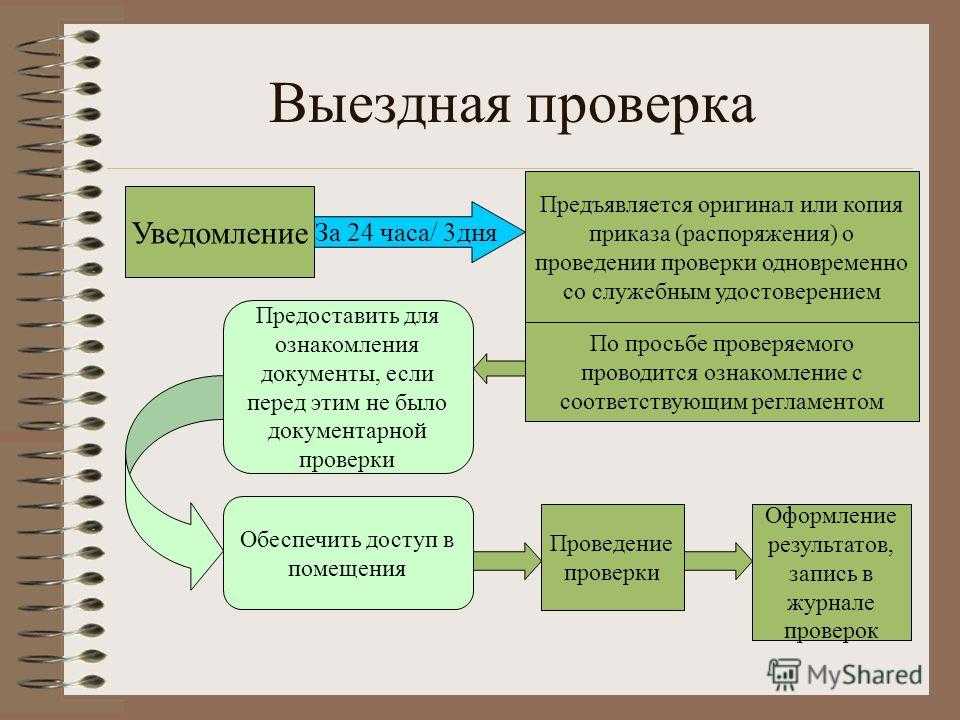

Как проходит выездная налоговая проверка

По общему правилу она проводится в офисе (на территории) налогоплательщика. Исключение сделано для ситуаций, когда компания не может выделить для проверяющих помещение. В этом случае проверка переносится по месту нахождения налоговой инспекции (п. 1 ст. НК РФ).

На практике самое частое мероприятие, осуществляемое в рамках ВНП, проходит в заочном режиме — инспекторы присылают по телекоммуникационным каналам связи (ТКС) или по почте требования о предоставлении документов. А проверяемый налогоплательщик (либо его контрагент, в т. ч. банк) направляет ответ в адрес ИФНС.

Важно на период коронавируса

Также при проведении выездной проверки инспекторы вправе осматривать помещения и территорию налогоплательщика, проводить инвентаризацию и выемку оригиналов документов и других предметов (п. 13 ст. , ст. и ст. НК РФ). В том числе допустимо изымать флешки, диски, компьютеры или ноутбуки (определение Верховного суда от 10.07.19 № 305-ЭС19-11972). По инициативе инспекции в рамках ВНП возможно назначение экспертиз, а также привлечение специалистов в различных областях (ст. и НК РФ). Кроме того, в выездной проверке могут участвовать сотрудники полиции (п. 1 ст. НК РФ).

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур, период совершения сделки и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2019 по 31.12.2021, относящиеся к договору, например, №1 от 01.01.2018».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование» Постановление Арбитражного суда Дальневосточного округа от 9 марта 2022 г. № Ф03-468/22 по делу № А51-9240/2021, Постановление Шестого арбитражного апелляционного суда от 11 декабря 2020 № 06АП-5435/2020 по делу № А16-1151/2020.

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

При этом вопрос о периодах, за которые налоговый орган может запросить документы, также является неоднозначным. Некоторые суды встают на сторону ФНС:

Постановлении Арбитражного суда Центрального округа от 29.08.2018 № Ф10-3098/2018 по делу № А23-6278/2017

В каких случаях налоговые органы вправе требовать пояснений?

Право потребовать пояснения или дополнительные документы прямо прописано среди полномочий налоговиков. При этом ситуации, когда требование документов налоговой является правомерным, четко ограничены законодательно. К ним относятся следующие:

- возникли вопросы в процессе проведения проверки – сюда относится большинство эпизодов, когда ФНС обращается к предпринимателям с требованием предоставить те или иные документы или разъяснения. При проведении налоговых проверок (как выездных, так и камеральных) нередко происходят ситуации, когда нужно прояснить определённые эпизоды в деятельности компании: в каких условиях проводилась сделка, правильно ли были рассчитаны налоговые платежи и т. д. Кроме того, очень часто пояснения требуют у компаний, которые подают отчетности с убытками за определенный период, если они пользуются налоговыми льготами, хотя получить возмещение НДС и т. д.;

- при проверке налоговой отчетности выявлены ошибки – не всегда нахождение неточностей в декларации или несовпадение данных между разными документами автоматически ведет к штрафу или доначислению налогов. Нередко налоговый инспектор вначале пытается выяснить, что стало причиной ошибки, помочь предприятию исправить выявленные неточности (если они не относятся к грубым и/или умышленным). В этих случаях налоговая может потребовать предоставить дополнительные документы, которые бы пролили свет на спорные сведения в отчетных документах или объяснить, почему указаны те или иные цифры;

- проводится проверка контрагентов, с которыми работает компания – нередко пояснения требуют не только с того юридического лица, которое проверяется налоговиками, но и со всех, кто с ним сотрудничал в отчётный период и с кем сделки показались ФНС подозрительными. Чтобы выяснить, насколько законным был договор, правильно ли уплачены налоги с него и т. д., налоговики могут затребовать документы или пояснения со всех сторон сделки. И такие требования также будут полностью законными и правомерными;

- какая-либо сделка вызвала сомнения у налоговых инспекторов – контроль за деятельностью налогоплательщиков может выполняться и вне определённых проверок. Так, регулярно проводится мониторинг, касающийся потенциально рискованных сделок, особенно если одним из участников такой сделки является юридическое лицо, ранее уличенное в тех или иных налоговых нарушениях. Если какая-либо сделка покажется налоговикам подозрительной, они вправе потребовать пояснения от любого из ее участников, и им обязаны предоставить необходимые сведения.

Теперь поговорим о ситуациях, когда требования предоставить пояснения или документы могут быть неправомерными. Во-первых, это касается ситуаций, когда нарушена форма подачи таких требований со стороны налоговой. Закон разрешает направлять требования как по электронной почте, так и обычным письмом, и здесь разницы для налогоплательщиков нет. Но каждое требование должно быть оформлено по определенному шаблону и обязательно содержать информацию относительно того, какие именно документы или пояснения нужно предоставить, а также кто является ответственным должностным лицом в данной ситуации (обычно это либо налоговый инспектор, либо руководитель отделения ФНС или его заместитель). Кроме того, необходимо убедиться, что требования направлены именно вам (правильно указано наименование юридического лица и другие сведения).

Что ещё стоит учитывать в отношении налоговых проверок?

Не забывайте о том, что уйти от ответственности через переключение бизнеса на новую компании не выйдет. ФНС умеет этому противодействовать:

-

Если старая фирма решит объявить себя несостоятельной, то долги по налогам через механизм субсидиарной ответственности будут взыскивать с руководителей и собственников. Причём здесь не поможет даже личное банкротство.

-

ФНС РФ способна переложить налоговые обязательства старой компании на новую фирму через суд.

-

Налоговая может передать материалы дел в СК РФ. В таком случае будет возбуждение уголовного дела, взыскание ущерба с руководителя, большое количество других неприятностей.

Права налогоплательщиков

Налогоплательщики имеют право:

-

получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

-

получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

-

использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

-

получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

-

на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

-

на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

-

представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

-

представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

-

присутствовать при проведении выездной налоговой проверки;

-

получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

-

требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

-

не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

-

обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

-

на соблюдение и сохранение налоговой тайны;

-

на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

-

на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

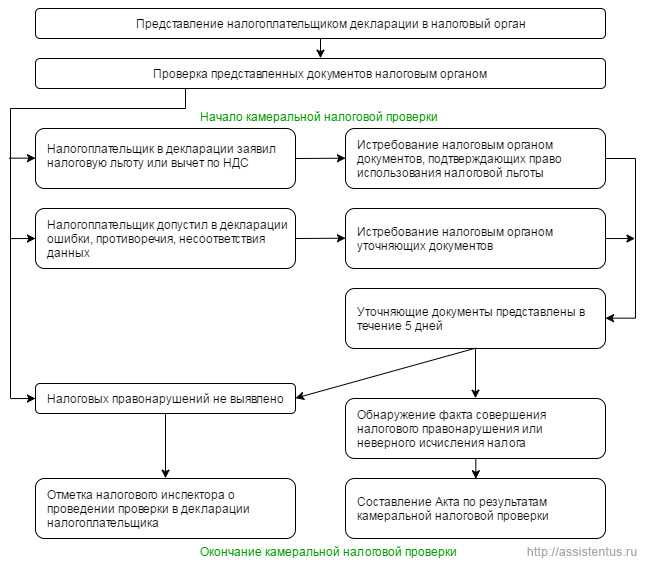

Истребование документов в рамках камеральной налоговой проверки

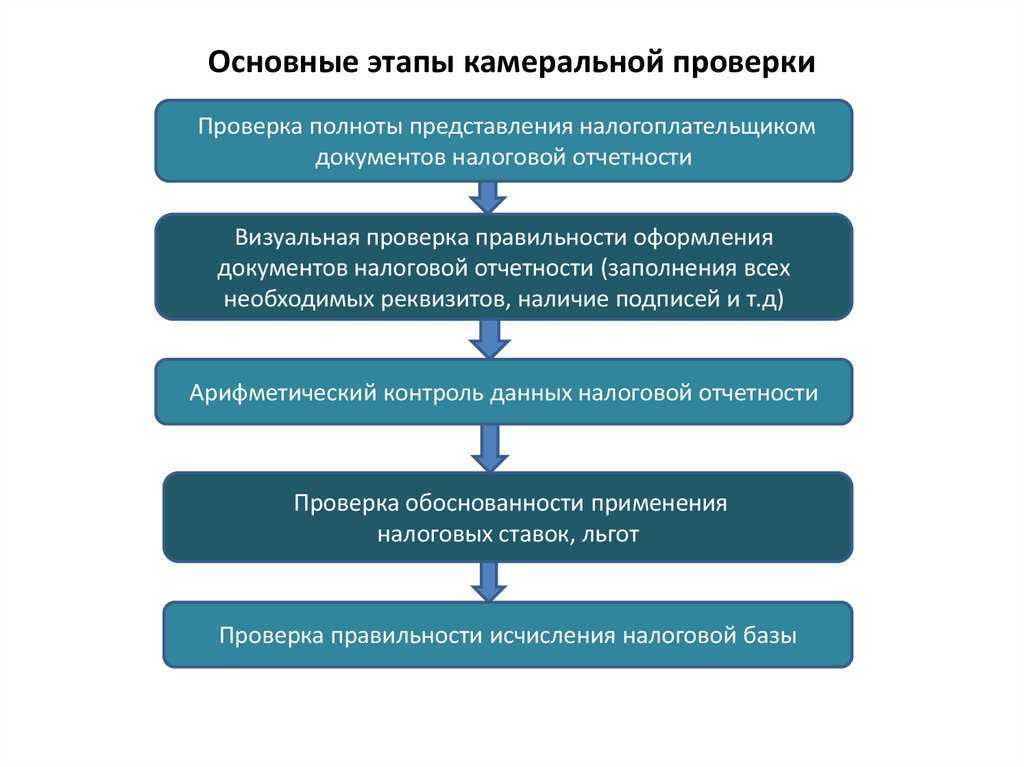

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

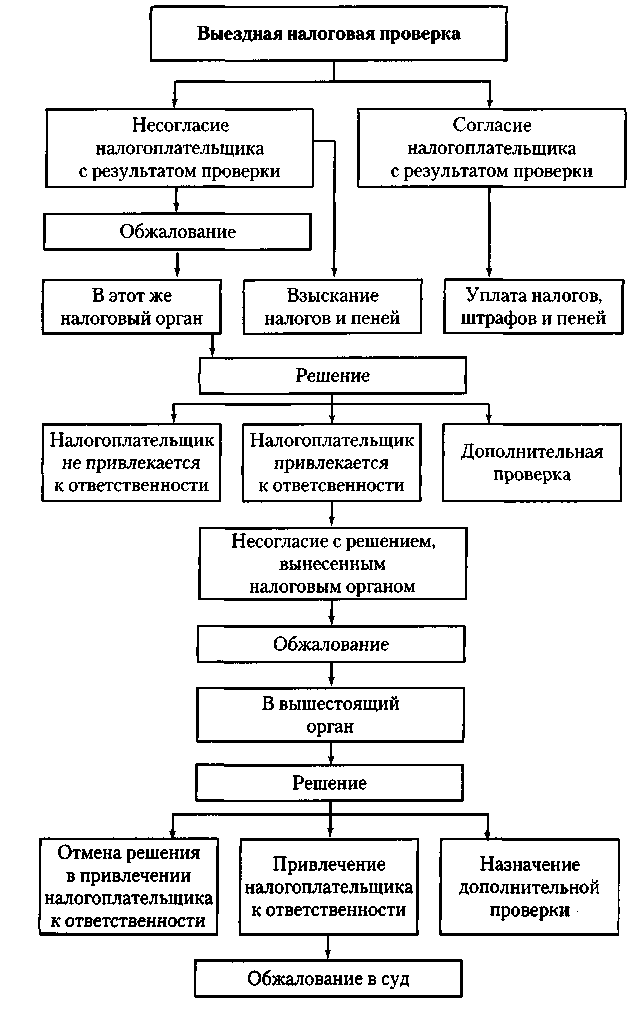

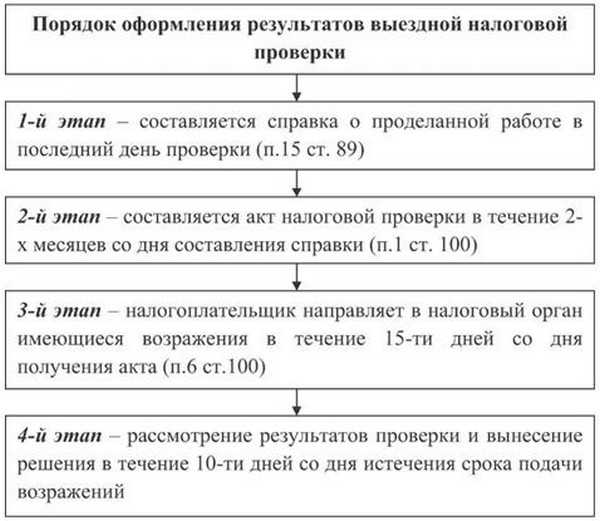

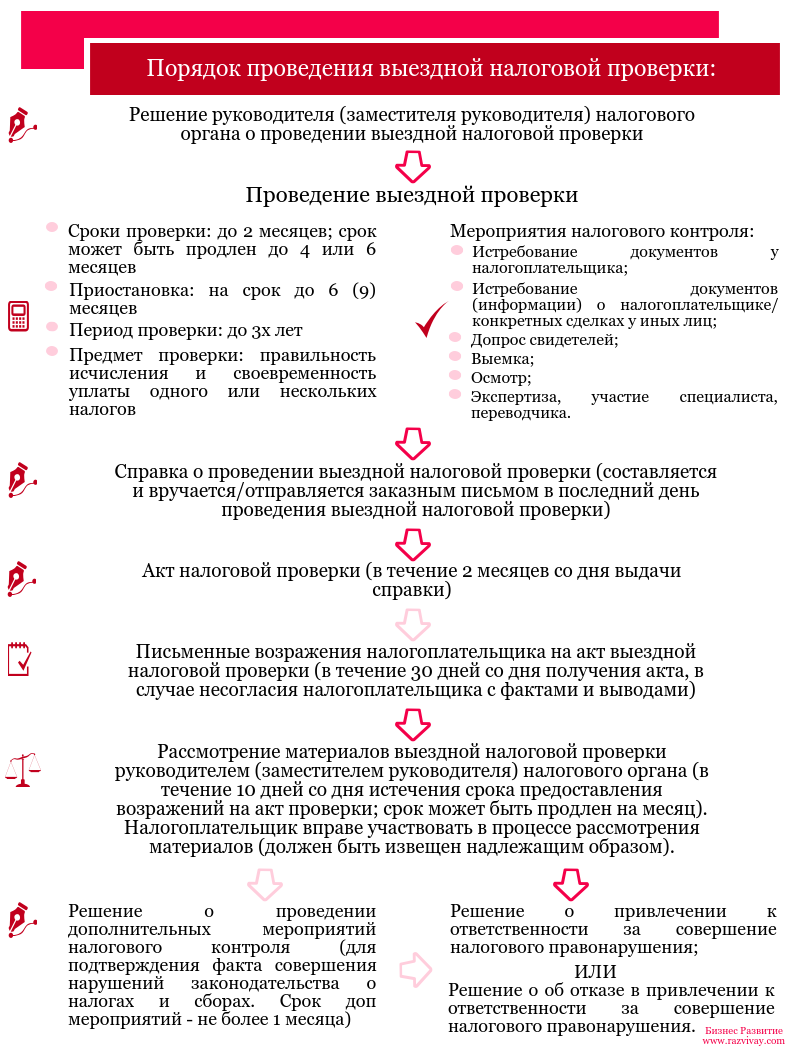

Как действовать после получения акта выездной проверки ИФНС

Сразу предупредим, что отказываться получать акт или уклоняться нет смысла.

Во-первых, за это грозит штраф до 50 000 руб.

Во-вторых, в случае уклонения налоговая направит документ по почте заказным письмом, и тогда он будет считаться полученным на шестой день.

Если с решением инспекторов по результатам ВНП или с частью выводов вы не согласны, лучше подать письменные возражения в инспекцию. На это дается 1 месяц с даты, когда вы получили акт.

Как оформить возражения на акт ВНП

Возражения можно составить в произвольной форме. Для основы достаточно взять структуру акта ВНП и поделить ее условно на 3 части:

В первой части:

- наименование и адрес инспекции, в которую вы подаете возражения;

- наименование, адрес, ИНН (КПП) вашей организации (Ф.И.О., адрес регистрации и ИНН для ИП);

- номер и дата акта;

Во второй части:

- факты и выводы инспекторов, с которыми вы не согласны, и обоснование ваших возражений;

- ссылки на нормативку в редакции, действовавшей в спорный период;

- ссылки на официальные разъяснения Минфина, ФНС или регионального управления ФНС. Если ваша инспекция давала разъяснения по спорным вопросам, рекомендуем сослаться и на них;

- ссылки на судебную практику, которая подтверждает ваши выводы. В первую очередь лучше решения высших судов и судебка по вашему округу;

- обстоятельства, смягчающие ответственность или исключающие привлечение вас к ответственности, если считаете что они есть.

Смягчающие обстоятельства можно не включать в возражения, а заявить их отдельно. Для этого составьте и подайте в инспекцию ходатайство об уменьшении штрафа.

ссылки на ваши документы, которые подтверждают обоснованность возражений. Их заверенные копии приложите к возражениям;

В последней части:

- подведите итог всему сказанному выше. Например, укажите, что недоимки не возникло, поэтому нет оснований для начисления штрафа и пеней за несвоевременную уплату налога;

- укажите на то, что вы просите вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения (в случае оспаривания акта полностью);

- перечислите подтверждающие документы, которые вы прикладываете в качестве обоснования своих доводов.

Как обжаловать решение по итогам проверки

Обжаловать действия налоговой можно сразу в УФНС. Для этого в течение месяца вы можете подать апелляционную жалобу в вышестоящий налоговый орган. К апелляции приложите документы, необходимые для аргументации вашей позиции.

Обратите внимание, что саму жалобу нужно направлять в ИФНС, которая вынесла решение по итогам ревизии. А она уже перенаправит ее дальше в УФНС на рассмотрение

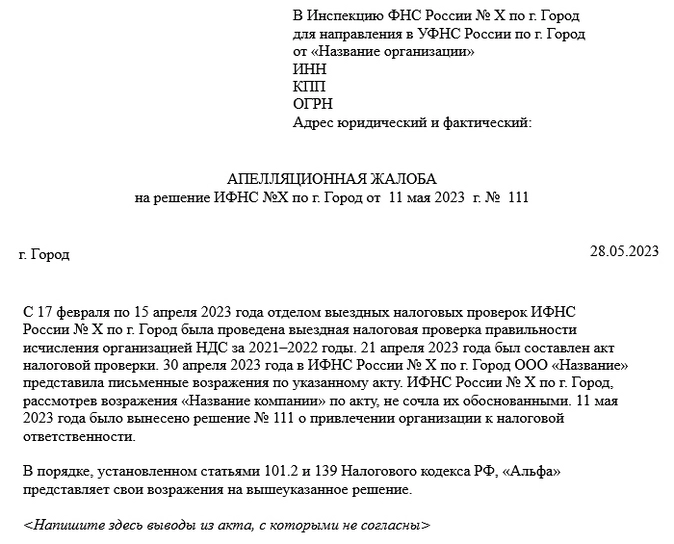

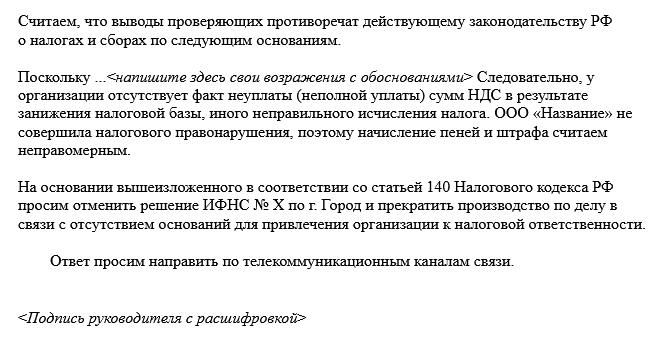

Образец составления апелляционной жалобы в УФНС: