Какую отчётность нужно вести на ОСНО

Состав отчётности на ОСНО для компаний и индивидуальных предпринимателей немного разный.

В отчётность компаний на общем режиме налогообложения входят:

- бухгалтерская отчётность;

- налоговая отчётность;

- отчётность в фонд.

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

- налоговую отчётность;

- отчётность в фонд.

Фото: Andrea Piacquadio / Pexels

Также все ИП на ОСНО должны вести книгу доходов и расходов (КУДиР). Сдавать её никуда не нужно, но налоговая может запросить её в любой момент. Скачать форму книги можно здесь.

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К ней относятся:

- бухгалтерский баланс — для всех компаний;

- отчёт о финансовых результатах — для всех компаний;

- отчёт о движении денежных средств — для всех компаний, кроме компаний на упрощёнке.

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в налоговую не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность компаний. Включает в себя декларации, справки по налогам, которые платит бизнес, и расчёты.

- Декларация по НДС. Скачать форму декларации НДС можно здесь. Её заполняют и подают в налоговую ежеквартально. Журнал учёта полученных и выставленных счетов-фактур представляют при необходимости также раз в квартал. А декларацию по косвенным налогам при импорте из ЕАЭС — по итогам каждого месяца, в котором налогоплательщик принимал на учёт товары, ввезённые из стран ЕАЭС.

- Декларация по налогу на прибыль. Скачать её форму можно здесь. Её заполняют и подают в налоговую инспекцию по итогам первого квартала, полугодия, девяти месяцев и года. Все данные в декларации записывают нарастающим итогом.

- Расчёт 6-НДФЛ за сотрудников. Скачать форму можно здесь. Сдаётся по итогам первого квартала, полугодия, девяти месяцев и года.

- Декларация по имущественному налогу — в случае, если есть имущество, налоговая база по которому определяется как среднегодовая стоимость. Форму такой декларации можно скачать здесь. Её нужно подавать в налоговую один раз в год.

- Расчёт по страховым взносам (РСВ) — данные о взносах, которые компании перечислили за сотрудников на пенсионное, медицинское и социальное страхование. Его нужно сдавать в инспекцию по итогам первого квартала, полугодия, девяти месяцев и года. Форму можно скачать здесь.

Налоговая отчётность ИП. Индивидуальные предприниматели сдают в налоговую:

- Декларацию по НДС.

- Декларацию по НДФЛ с дохода бизнеса. Её форму (3-НДФЛ) можно скачать здесь. Её подают в налоговый орган по месту жительства один раз в год.

- Расчёт 6-НДФЛ.

- Расчёт по страховым взносам, если есть работники.

Отчёт в Единый государственный внебюджетный Социальный фонд. Он одинаков для компаний и ИП, у которых есть сотрудники.

С 2023 года подаётся один отчёт ЕФС-1. Его форму можно скачать здесь.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

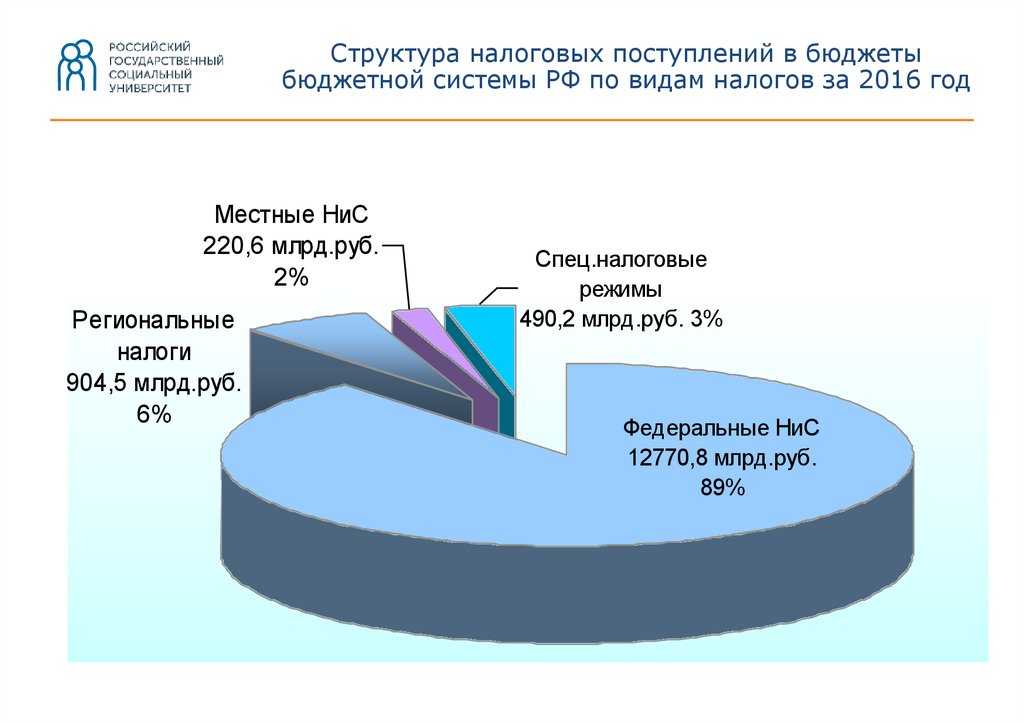

Перечень налогов, имеющих статус региональных в РФ

Статус региональных имеют следующие налоги, взимаемые на территории Российской Федерации:

- транспортный, налагается на определенные категории техники;

- на доход от ведения игорного бизнеса;

- налог на имущество различных организаций.

При этом следует учитывать, что налог на игорный бизнес и имущество организаций обязаны платить только юридические лица, индивидуальные предприниматели.

В то же время налог транспортный платят также лица физические, владеющие частным транспортом – автомобилями, мотоциклами и иным.

Каково назначение

Причем данное требование государства является безусловным по причине невозможности существования последнего при отсутствии налоговых сборов.

Назначение региональных налогов обозначается непосредственно в их названии. Все уплаченные физическими и юридическими лицам средства перечисляются в региональные бюджеты, аккумулируются там.

Подобное предприятие имелось во всех регионах страны и выполняло функцию поддержания дорожной инфраструктуры в надлежащем состоянии.

Впоследствии фонды были упразднены, транспортный налог используется местными властями на свое усмотрение. Также как и остальные налоги регионального характера, поступающие в местный бюджет.

Кем устанавливаются элементы таких налогов

Сегодня все без исключения элементы региональных налогов устанавливаются:

- Налоговым кодексом Российской Федерации.

- Законодательными органами субъектов РФ.

Именно в этом заключается самое важное отличие региональных налогов от федеральных. Порядок внесения изменения или же иные действия осуществляются всегда в два этапа:

Порядок внесения изменения или же иные действия осуществляются всегда в два этапа:

При этом Налоговый кодекс РФ является приоритетным документом, и он устанавливает рамки, в пределах которых допускается внесение каких-либо изменений на региональном уровне в следующие элементы налогообложения:

- порядок уплаты;

- налоговые ставки;

- сроки уплаты.

Ранее, до того как НК РФ вступил в силу и возможности по изменению налогового законодательства региональными властями никак не регулировались, существовало множество налоговых сборов.

Так как в большинстве случаев чиновники злоупотребляли своим правом увеличивать ставки, а также изменять сроки уплаты авансовых и иных платежей.

Налоговый кодекс позволяет предотвратить необоснованное увеличение различных налогов.

Определение налоговой ставки

Определение налоговой ставки существенно различается для разных типов налоговых сборов.

Определяется она на региональном уровне властями с учетом следующих факторов:

- возможностей самих налогоплательщиков;

- потребностей бюджета региона;

- экономической обстановке в стране и конкретной сфере деятельности;

- положений Налогового кодекса Российской Федерации.

Регулирующие размер налоговой ставки власти обязаны учитывать, прежде всего, финансовые возможности самих плательщиков. Особенно это касается транспортного налога.

Видео: налогообложение в России

Так как существенная часть поступлений формируется не только юридическими лицами, но также физическими.

мощности установленного в ТС мотора;

года выпуска;

вместимости кузова;

категории транспортного средства.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами, под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с заранее выбранной ими облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Единый налог на вмененный доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определенных видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

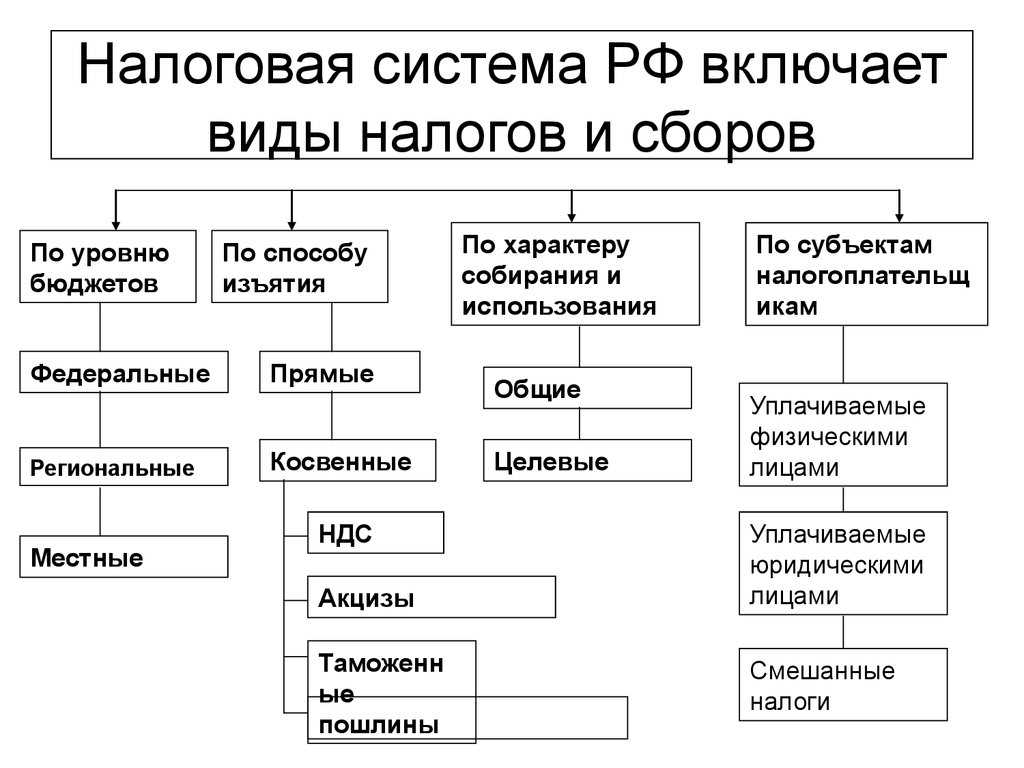

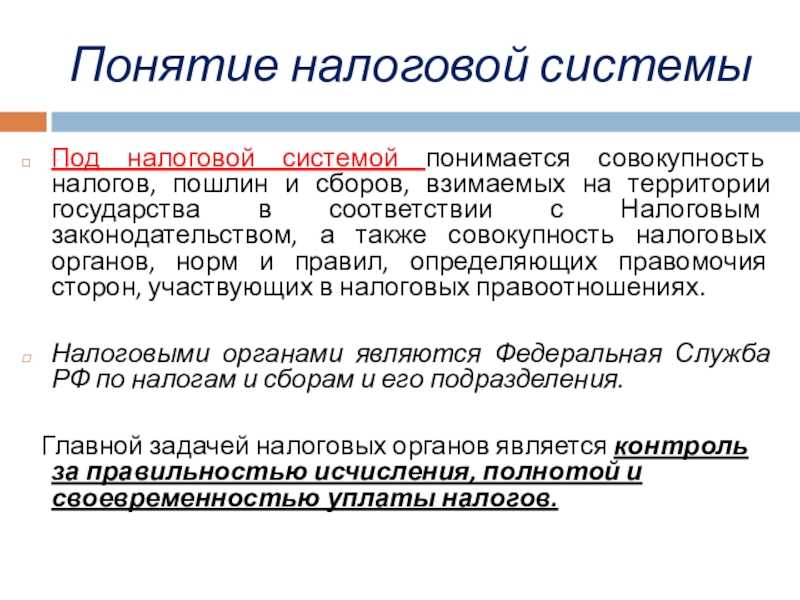

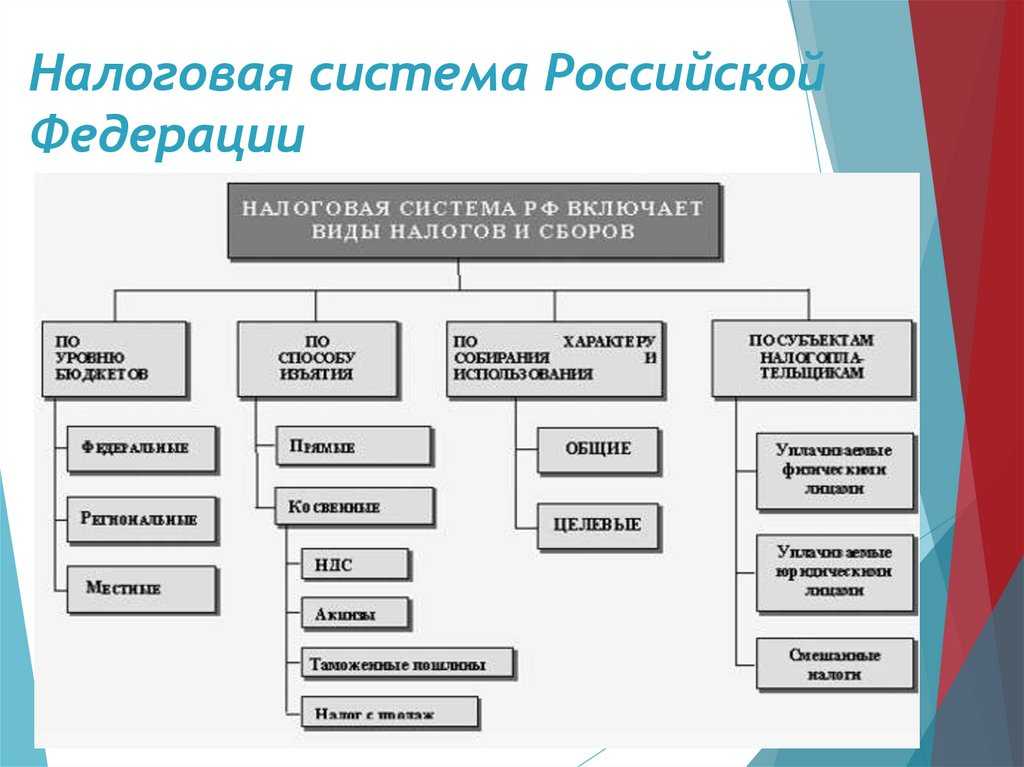

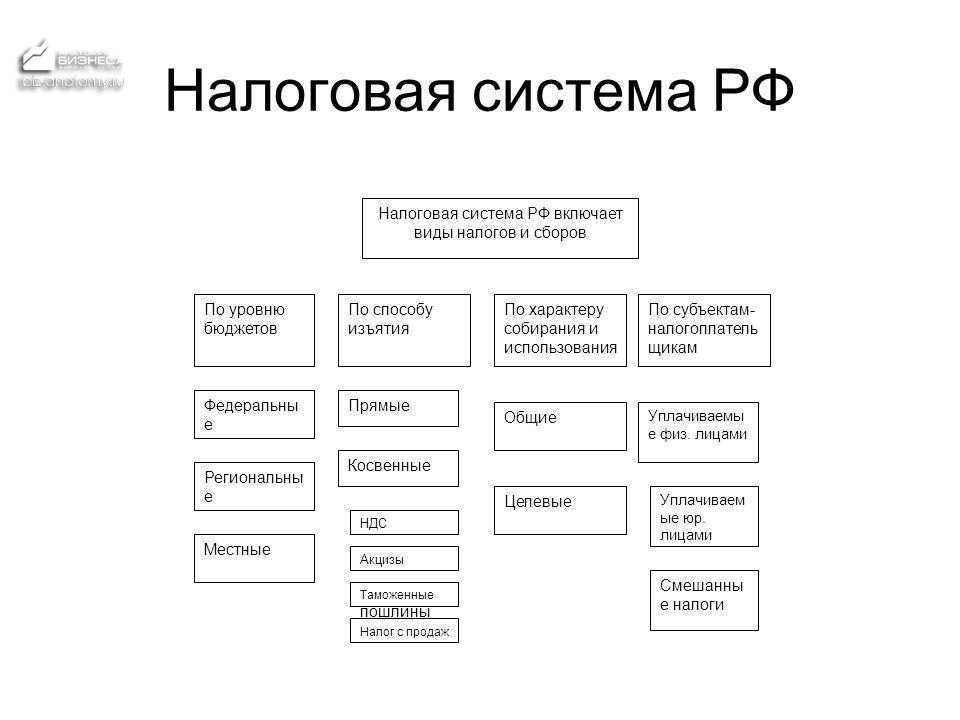

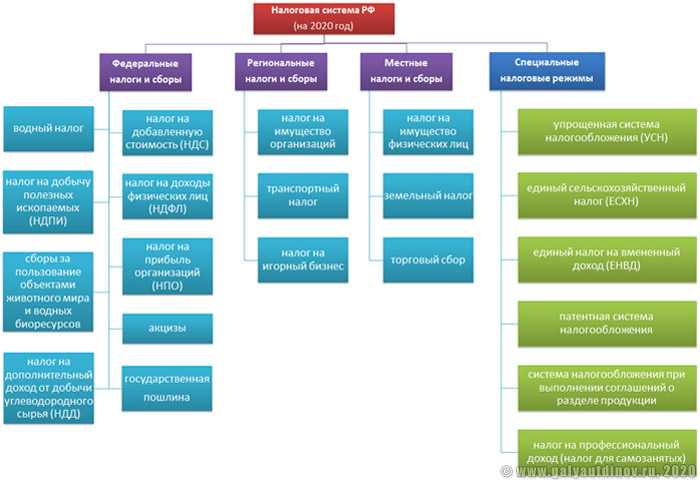

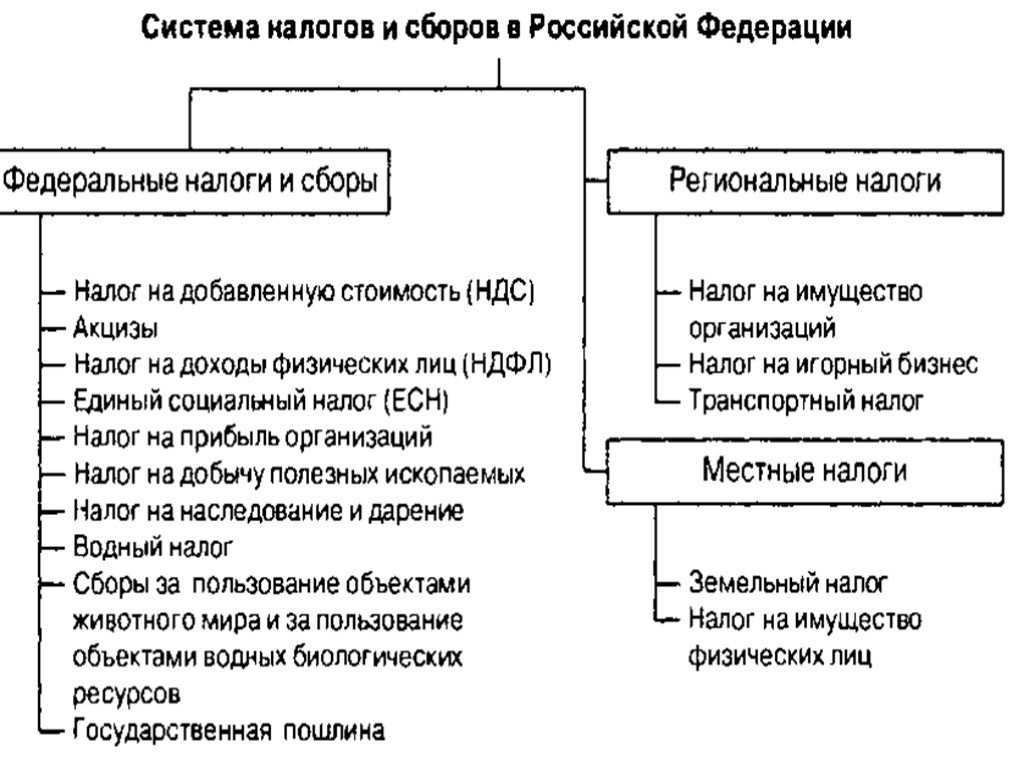

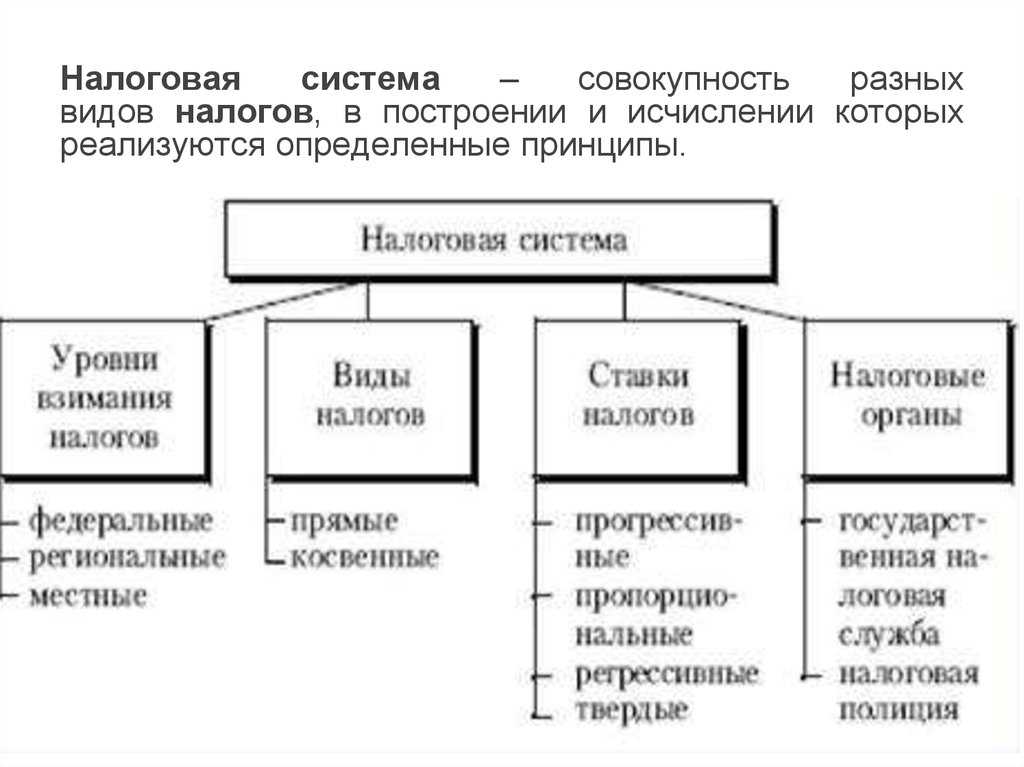

Классификация налогов и сборов в РФ

Классификация проводится по нескольким основным критериям.

- Уровень установления. Данный критерий предполагает выделение федеральных, региональных и местных налогов.

Ст. 12 Налогового Кодекса РФ (НК РФ) дает определение федеральных налогов – платежей, уплата которых является обязательной для всей страны с ее территориальными единицами. Установление, отмена и изменение их возможна в соответствии с законодательными нормами, в частности, порядок определен НК РФ.

Перечень налогов, относящихся к региональному уровню, установлен НК РФ. Они подлежат уплате субъектами налогообложения в регионах РФ. Федеральное законодательство предоставляет возможность властным структурам субъектов РФ осуществлять право ввода или отмены налоговых платежей относительно своей территории, а также право изменения отдельных элементов налогообложения.

Состав и особенности налоговых платежей на местном уровне регламентированы нормативными документами, принятыми на уровне Федерации, и в законах субъектов. Органы власти в муниципалитетах обладают правом ввода или отмены на своей территории местных сборов.

- Метод взимания. Данный критерий предполагает выделение налогов прямого и косвенного типа.

В качестве основания для взимания прямых налогов выступает владение и использование дохода или имущества.

Отличительная характеристика косвенных налогов – их непосредственное включение в стоимость товаров, работ или услуг и уплата покупателями или потребителями. В качестве примера можно назвать уплату акцизов.

- Использование. В зависимости от этого критерия характерно выделение общих и специальных видов. Общие характеризуются обезличиванием и расходованием на различные цели после того, как они поступают в бюджет соответствующего уровня.

Уплата специальных налогов (транспортного) обладает строгим целевым предназначением и закреплением за конкретными расходами.

- Принадлежность к определенному бюджетному уровню предполагает разделение на закрепленные и регулирующие платежи. В отличие от закрепленных, предназначенных для поступления в бюджет конкретного уровня, поступление регулирующих налогов происходит сразу в несколько бюджетов разных уровней. Пропорции их распределения определяются согласно бюджетному законодательству.

Автомобиль для перепродажи транспортный налог

Подборка наиболее важных документов по запросу Автомобиль для перепродажи транспортный налог (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Постановление Шестнадцатого арбитражного апелляционного суда от 26.06.2023 N 16АП-3333/2020 по делу N А20-4566/2019Требование: О признании недействительной сделки в рамках дела о несостоятельности (банкротстве), применении последствия недействительности сделок.Решение: Решение первой инстанции отменено. Требования оставлены без рассмотрения.Из договора от 28.07.2020 следует, что стоимость сделки составляла 1 250 000 руб., что соответствует рыночной стоимости на аналогичные транспортные средства в период совершения сделки. Третья продажа автомобиля (Илларионовой А.Ю.) состоялась через 2,5 года после предыдущей сделки, что по значительному временному промежутку между сделками свидетельствует об отсутствии умысла сторон третьей сделки на совершение вывода имущества должника из состава его активов. Аффилированность Илларионовой А.Ю. не установлена апелляционным судом с учетом рыночной стоимости сделки

Принимая во внимание, что последующая сделка по продаже спорного автомобиля Илларионовой А.Ю. совершенна с автосалоном, апелляционный суд полагает, что данное обстоятельство свидетельствует о фактическом владении Илларионовой А.Ю

автомобилем. Таким образом, сделка с Илларионовой А.Ю. не носит формального характера, данный покупатель фактически владел и использовал транспортное средства, в последующем продав его автосалону по трейд ин. Из ответа налогового органа следует, что Илларионова А.Ю. оплачивала транспортный налог за спорный автомобиль, то есть несла бремя содержания имуществом.

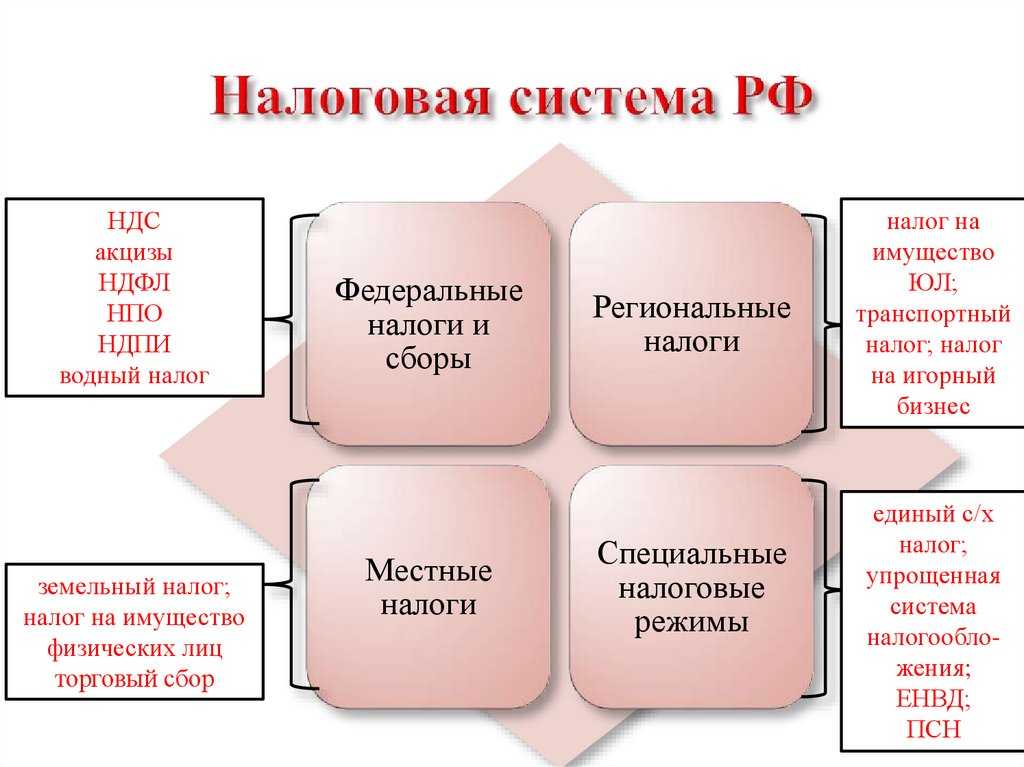

Кем устанавливаются налоги?

Система налогообложения в России имеет сложную структурированную систему. НК РФ включает :

- федеральные (действуют на территории России);

- региональные (края, области, округи РФ);

- местные (населенные пункты России).

Региональные налоги и сборы обязательны к уплате на отдельно взятых территориях Российской Федерации. Данный вид отчислений не находится в полном ведении региональной власти. Общие положения устанавливаются Налоговым кодексом. А региональная власть занимается корректировкой ставок в пределах, допускаемых кодексом, и разработкой льгот для налогоплательщиков.

Региональные налоги и сборы обязательны к уплате на отдельно взятых территориях Российской Федерации. Данный вид отчислений не находится в полном ведении региональной власти. Общие положения устанавливаются Налоговым кодексом. А региональная власть занимается корректировкой ставок в пределах, допускаемых кодексом, и разработкой льгот для налогоплательщиков.

В свою очередь, данные налоги подразделяются на три уровня:

- Устанавливаемые на федеральном уровне, но региональная власть имеет право корректировать некоторые ставки, предусматривать льготы.

- Предусмотренные Налоговым кодексом, но время и необходимость их введения в действие рассматривается регионально (факультативные налоги).

- Устанавливаемые региональной властью самостоятельно, опираясь на общие положения НК РФ.

В целом же, это обязательные отчисления в региональный бюджет, которые осуществляются в каждом конкретном регионе Российской Федерации.

Местные налоги (МН)

Местные налоги (МН) представляют собой одну из форм налогообложения в России. Они отличаются от федеральных и региональных налогов следующим образом:

- Местные налоги классифицируются как налоги на имущество, на землю и на транспортные средства. В отличие от федеральных и региональных налогов, которые обычно являются налогами на доходы и прибыль, местные налоги облагают определенные виды имущества и пользование землей или транспортных средств.

- Местные налоги взимаются с физических и юридических лиц. Также они могут взиматься с индивидуальных предпринимателей.

- Основная разница между местными налогами и сборами заключается в том, что налоги представляют обязательные платежи, устанавливаемые государством, в то время как сборы являются необязательными платежами за определенные государственные услуги или пользование определенными ресурсами.

Местные налоги в России устанавливаются муниципальными образованиями в соответствии с законодательством. Каждое муниципальное образование может установить свои ставки и порядок уплаты местных налогов, однако они не могут превышать установленные государством максимальные значения.

Уплата местных налогов обязательна для физических и юридических лиц, которые имеют соответствующие объекты налогообложения. Несоблюдение обязанности по уплате местных налогов может привести к наложению штрафов и других административных санкций.

Подразделение налогов в России

Виды налогов

Федеральные налоги (ФН)

Региональные налоги (РН)

Местные налоги (МН)

Классификация

Налоги на доходы и прибыль

Налоги на доходы и прибыль

Налоги на имущество, на землю и на транспортные средства

Объекты налогообложения

Доходы и прибыль физических и юридических лиц

Доходы и прибыль физических и юридических лиц

Имущество, земельные участки, транспортные средства

Уплата

Физические и юридические лица

Физические и юридические лица

Физические и юридические лица

Таким образом, местные налоги (МН) отличаются от федеральных (ФН) и региональных налогов (РН) тем, что они облагают определенные виды имущества и пользование землей или транспортных средств. Уплата местных налогов обязательна для физических и юридических лиц, их ставки и порядок уплаты устанавливаются муниципальными образованиями.

Налоговый кодекс

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ.

Был принят:

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Налоговый кодекс постоянно редактируется, в него вносятся поправки, отражающие современное состояние экономики в РФ.

Так, с 1 января 2003 года введены поправки:

- введён транспортный налог

- упрощённая система налогообложения

На сегодняшний день действует редакция от 15 февраля 2016 года.

Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

Основные направления налоговой политики в РФ

- создание эффективной и стабильной налоговой системы

- обеспечение устойчивости госбюджета, поддержание его сбалансированности

- поддержка инвестиций

- повышение предпринимательской активности

- сокращение теневой экономики

- поддержка малого и среднего бизнеса (например, снижение налоговой ставки, упрощение процедуры регистрации)

- упрощение налогового администрирования

Трёхуровневая налоговая «территория»

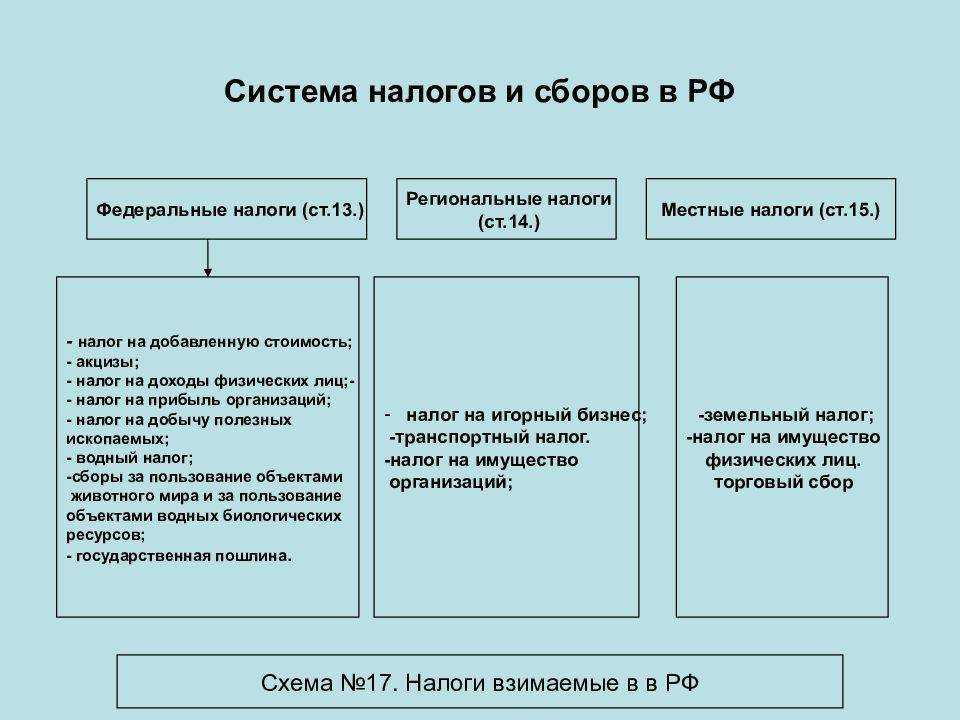

Все существующие пошлины разделяются на три категории (ст. 12 НК РФ):

- Федеральный уровень.

- Региональный уровень.

- Местный уровень.

Для большей ясности и понимания предмета разговора, охарактеризуем отдельно каждую из перечисленных категорий.

Региональный налог

Региональными являются пошлины, которые установлены НК РФ и необходимы к выплате лишь в каждом отдельно взятом субъекте Российской Федерации.

В процессе принятия региональных пошлин всегда утверждается следующие элементы налогообложения:

- проценты по налоговым пошлинам;

- система и время выплат налоговой пошлины;

- отчётная форма по каждой отдельной региональной пошлине.

Все прочие фрагменты по налогообложению устанавливаются действующим законодательством. При их утверждении законодательной (представительной) властью в субъектах РФ, как правило, предусматриваются и различные послабления с основаниями для их использования.

Местный налог

Местными являются пошлины, которые установлены действующим Кодексом и законными актами муниципальных органов власти. Они необходимы к погашению на конкретных муниципальных территориях.

Налоги и сборы местного толка обычно начинают и прекращают действовать на территории каждого муниципалитета, причём в строгом соответствии с действующим НК РФ, а также всеми нормативными актами, принятыми органами муниципалитетов.

Единый налоговый платёж: как уплачивать налоги и взносы на ОСНО

С 1 января 2023 года все компании и ИП должны уплачивать налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). Теперь не нужно заполнять платёжные документы отдельно на каждый налог и взнос — все данные можно предоставить в одном уведомлении.

Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Компании и ИП зачисляют деньги на свой налоговый счёт, а налоговая распределяет их самостоятельно.

Срок списания налогов и взносов с ЕНС — 28-е число месяца.

Если срок уплаты по налогам, взносам и авансовым платежам наступил до подачи декларации или декларация не предусмотрена, нужно подать в налоговую уведомление об исчисленных суммах не позднее 25-го числа каждого месяца. Форму уведомления можно посмотреть в приказе ФНС.

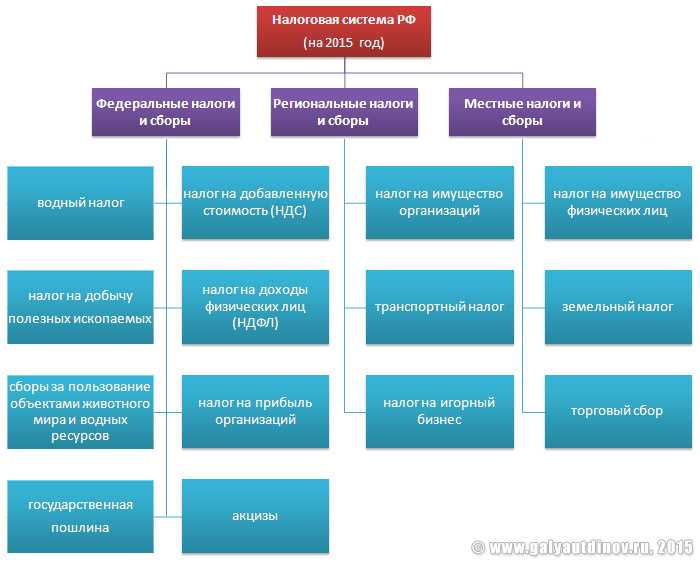

Федеральные, региональные и местные налоги

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ

Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам

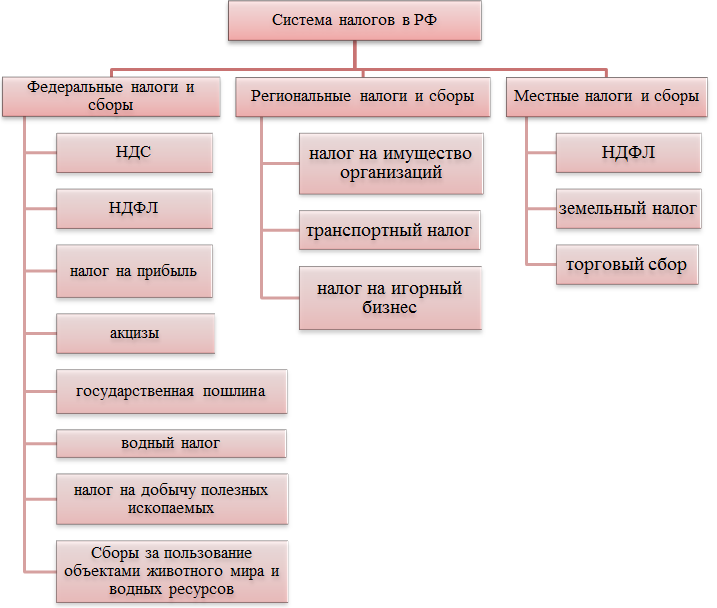

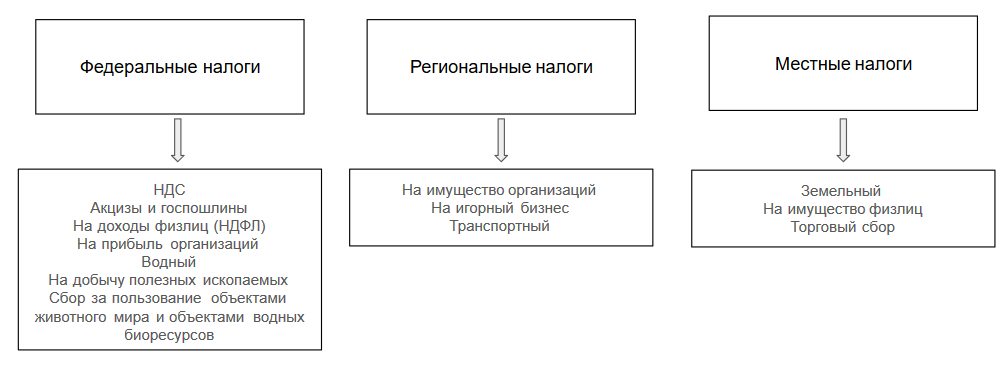

Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Местные налоги и сборы

Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения — решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть три вида местных налогов и сборов:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО — общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСН);

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Кроме этих налогов и сборов, есть ещё обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Советуем прочитать

Налоги взимаемые с юридических лиц (организаций) — перечень налогов, которые уплачивают юридические лица (организации), как налогоплательщики Российской Федерации.

Налоги взимаемые с физических лиц — перечень налогов, которые уплачивают физические лица, как налогоплательщики Российской Федерации.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов органами управления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), отдельных видов предпринимательской деятельности.

Для целей налогообложения — правовая формула (конструкция) применяемая в законодательстве, чтобы обозначить, что соответствующая норма права имеет отношение исключительно к правоотношениям в сфере налогообложения.

Косвенный налог — налог на товары, работы или услуги, устанавливаемый в виде надбавки к цене или тарифу. К косвенным налогам относятся Налог на добавленную стоимость (НДС), Акциз.

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. К числу прямых налогов относятся: налог на прибыль организаций; налог на имущество организаций, налог на доходы физических лиц и т.д.

Федеральные налоги и сборы — перечень федеральных налогов и сборов установлен ст. 13 налогового кодекса Российской Федерации.

Региональные налоги — перечень региональных налогов установлен ст. 14 налогового кодекса Российской Федерации.

Местные налоги и сборы — перечень местных налогов и сборов установлен ст. 15 налогового кодекса Российской Федерации.

Специальные налоговые режимы — устанавливаются Налоговым кодексом России и предусматривают особый (в сравнении с общим) порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

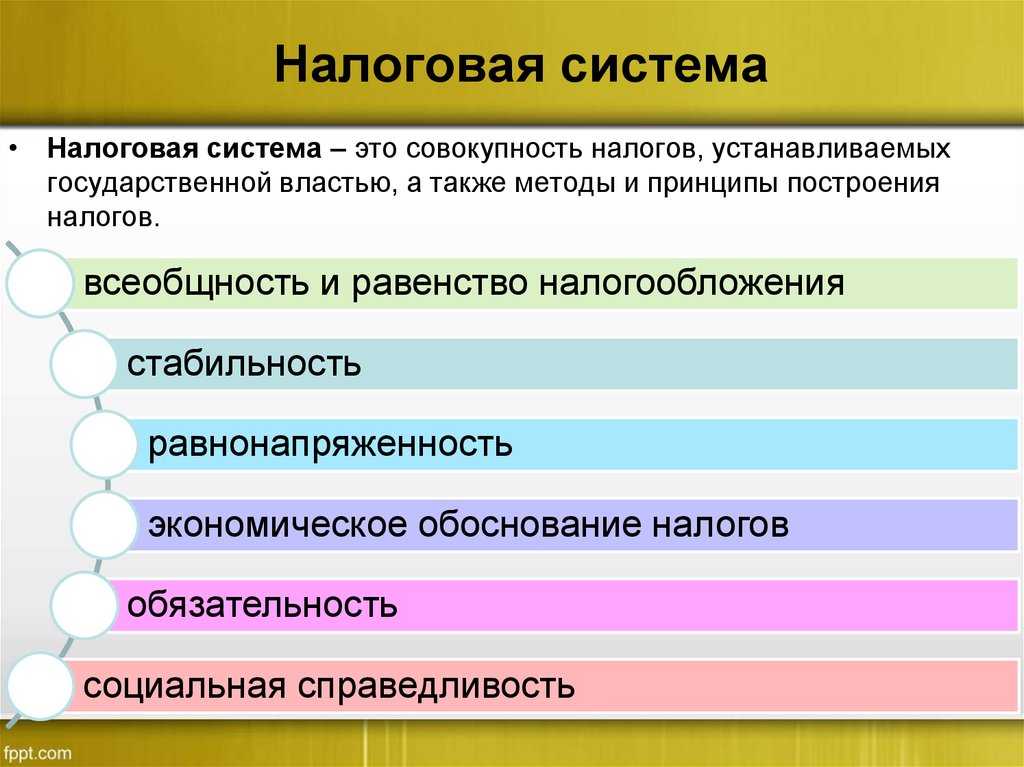

Налоговая система — система общественных отношений по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

- Налоги разового характера

- Налоги, устанавливаемые на разовой основе.

Внешние ссылки:

08.08.2023

Сколько процентов от зарплаты и других доходов составляет подоходный налог

Сколько подоходный налог составит в итоге, зависит от того, по какой ставке подлежат обложению доходы физического лица. Ст. 224 НК РФ предусмотрено 5 процентных ставок НДФЛ:

- 9% с суммы доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007. Такая же ставка установлена с сумм доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных до 01.01.2007.

- 13% НДФЛ с суммы доходов физических лиц (заработной платы, вознаграждений по гражданско-правовым договорам, доходов от продажи имущества и др.). С 2015 года такая же ставка действует для дивидендов. Базу для налога с дивидендов необходимо рассчитывать, отделяя ее от других доходов, облагаемых по ставке 13%.

- 15% с сумм дивидендов, полученных физическими лицами — нерезидентами от долевого участия в российских организациях. С 01.01.2021 – с годовых доходов, превышающих 5 млн руб.

- 30% с сумм всех прочих доходов, полученных физическими лицами — нерезидентами.

- 35% с сумм выигрышей, призов и участия в любых конкурсах, сумм процентов от вкладов в банках (в части превышения установленных размеров ставки ЦБ РФ), сумм экономии на процентах с полученных кредитов и др.

С 2015 года действуют особые правила в части уплаты авансовых платежей по налогу с иностранцев, которые осуществляют деятельность на основании патентной системы налогообложения. При получении или продлении патента они должны внести авансовый платеж исходя из суммы 1 200 руб., умноженной на коэффициент-дефлятор, установленный для соответствующего года, и на коэффициент, учитывающий особенности регионального рынка труда. При последующем расчете НДФЛ для такого работника должны быть учтены оплаченные им авансовые платежи.

голоса

Рейтинг статьи