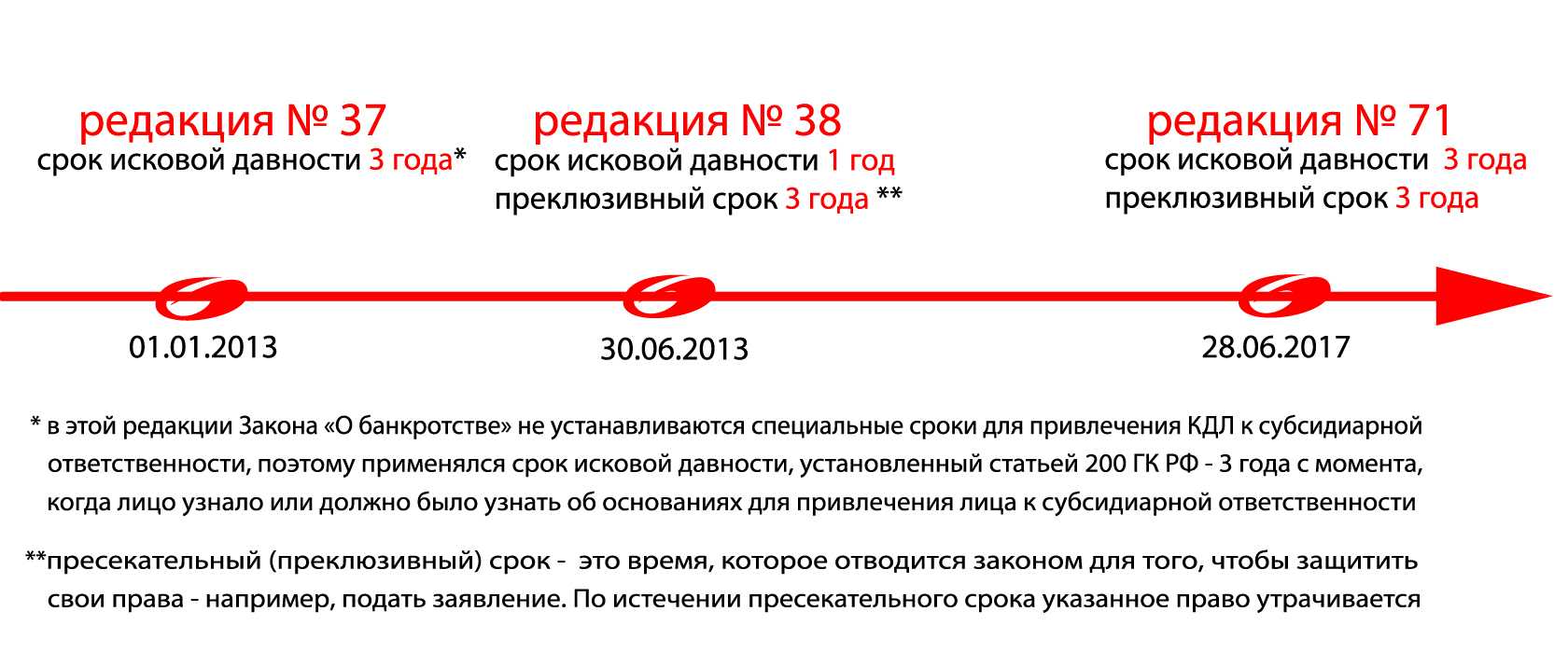

Действие презумпции во времени

Презумпция вины КДЛ в случае подавляющей доли налоговых долгов появилась в законе о банкротстве 1 сентября 2016 года. Между тем, проверочные мероприятия проводятся за прошлые периоды. Точнее — три предшествующих года. Прибавляем сюда полгода-год на обжалование решения ИФНС. Затем год на нюансы дела о банкротстве. В итоге получаем, что в 2019 году суды, в основном, рассматривают заявления ИФНС о привлечении КДЛ к ответственности за «грехи» 14-го — 16-го годов.

Данное обстоятельство становится особенно интересным на фоне принципа — закон обратной силы не имеет. Суды вышеуказанный принцип чтят и отказывают в применении презумпции, предлагая налоговым органами наравне с иными кредиторами доказывать вину конкретного руководителя в банкротстве компании. Делают они это примерно со следующей формулировкой:

Важно, что неприменение презумпции из-за периода совершения правонарушения вовсе не означает, что руководитель избежит ответственности. Безусловно, отсутствие формального основания «усложняет жизнь» налогового органа, поскольку обязывает его доказывать наличие иных оснований

Тем не менее правонарушение должника как основание возникновения задолженности само по себе поднимает вопрос о вине КДЛ.

В этом случае суд исследует фактические обстоятельства дела, в том числе выясняет причины банкротства и устанавливает наличие вины КДЛ в правонарушении.

Рассмотрим на примере: налоговый орган пытался привлечь руководителя должника к субсидиарной ответственности по итогам налоговой проверки. При этом задолженность перед бюджетом образовалась за счёт связей с «проблемными» контрагентам, а её размер позволял использовать презумпцию вины. Однако, поскольку налоговая проверка проводилась за 2014 — 2015 годы, применить презумпцию всё-таки не удалось.

Изучая суть дела, суд установил внешние причины банкротства, в том числе: резкое снижение выручки в виду падения спроса на продукцию; приостановка деятельности из-за расторжения договора аренды производственного помещения и изъятия базы для ведения учёта самим налоговым органом. Кроме того, руководителю удалось подтвердить, что оборотных средств должника хватало на выполнение налоговых обязательств и уплаты штрафы и пени. Совокупность этих фактов позволила КДЛ избежать привлечения к субсидиарной ответственности.

Вместе с тем, действия руководителя, в результате которых должника привлекли к налоговой ответственности, посчитали причинением убытков, в виду чего с руководителя в пользу предприятия взыскали доначисленные налоги и суммы штрафных санкций.

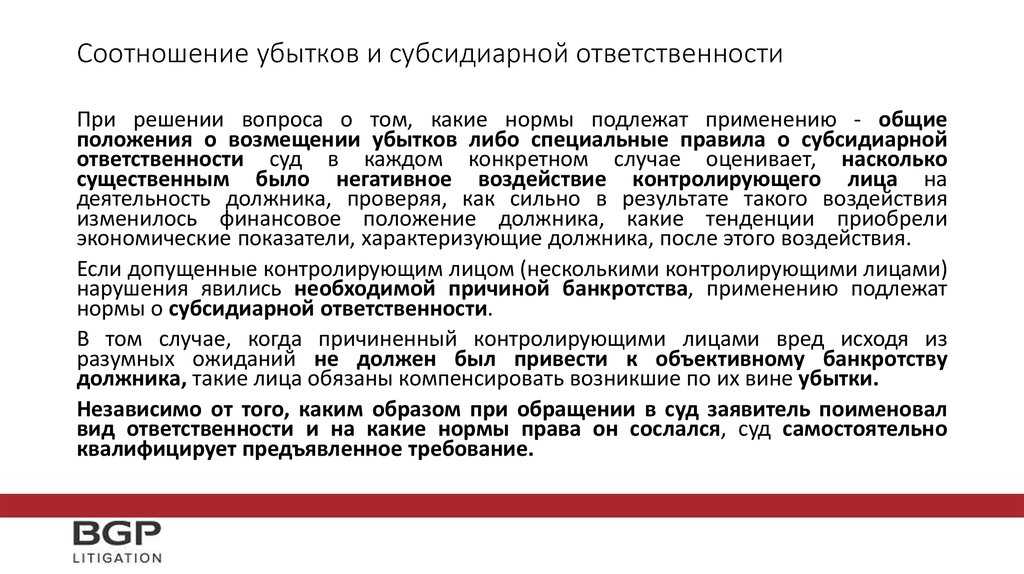

На этом примере интересно разобраться в различиях последствий взыскания с КДЛ убытков и его привлечения к субсидиарной ответственности. Во-первых, при взыскании убытков руководитель становится должен совершенно конкретную сумму денег. В случае же с субсидиарной ответственностью — он отвечает по всем требованиям реестра кредиторов. Во-вторых, деньги взыскиваются в пользу должника, а не конкретного кредитора. Это значит, что делить средства будут между всеми кредиторами. При всём при этом, и убытки, и субсидиарная ответственность имеют одно неприятное сходство — такая задолженность физического лица не списывается в ходе личного банкротства и числится за ним бесконечно долго, вплоть до погашения.

В другом деле суд посчитал, что сделки должника с оптимизационными контрагентами причинили существенный вред кредиторам

Важно, что в рамках налоговой проверки и при рассмотрении дела об оспаривании решения ИФНС, было установлено, что перечисленные таким контрагентам деньги обналичивались, в том числе путём возврата займов руководителю

В результате КДЛ привлекли к субсидиарной ответственности за причинение вреда имущественным правам кредиторов.

Оба дела показывают нам, что даже в отсутствие возможности применить презумпцию, тот факт, что долг образовался из-за налогового правонарушения, а КДЛ является виновником и выгодоприобретателем от налоговой схемы — имеют высокую значимость при рассмотрении дел о привлечении КДЛ к ответственности.

Игры с НДС до добра не доводят

Это глава о том, как генеральному директору, участнику или иному лицу, контролирующему деятельность должника (серый кардинал) на ровном месте повесить на себя «несгораемый» долг по субсидиарной ответственности. А плюс еще и уголовною статью. Сделать это не просто, а очень просто, достаточно использовать «народные схемы» по оптимизации налогообложения — НДС, налогу на прибыль и т.д. и т.п.

В случае выявления налоговыми органами применения компанией фиктивных схем по уменьшению налога — а по НДС случаи выявления таких схем стремятся к 100 процентам — такой фирме придется вернуть государству все, что она «сберегла». Плюс к этому заплатить штраф в размере 20% от суммы недоимки, и это еще в лучшем случае.

Но «прилететь» может и законопослушным предпринимателям. Оказывается, что уже несколько лет действует схема, по которой злоумышленники сдают недостоверные налоговые декларации по НДС за ни о чем не подозревающие компании. Указанные действия направлены на «незаконное возмещение из консолидированного бюджета сумм налога путем поэтапного наращивания суммы налоговых вычетов» — цитата с официального сайта ФНС.

Случай из практики: ФНС вызвала на допрос директора компании, применяющей упрощенную систему налогообложения — УСН. В налоговой пояснили, что согласно представленным декларациям по НДС, на фирме висит задолженность в 14 миллионов рублей. В ходе разбирательства было установлено, что некая фирма (все данные по ней известны) с помощью системы «Контур» в качестве налогового агента подавала от имени компании фиктивные декларации.

Инспекцией было принято решение аннулировать представленную фиктивную отчетность. В компании «Контур» пояснили, что, скорее всего, данный «налоговый агент» подделал доверенность на сдачу налоговой отчетности от лица пострадавшей фирмы, на основании которой смог зарегистрироваться в системе и направлять отчетность в налоговую инспекцию по ТКС.

Чтобы обезопасить свою компанию от таких мошеннических действий, необходимо направить в территориальную налоговую инспекцию уведомление о запрете предоставления налоговых деклараций по НДС уполномоченными лицами, и ввести норму, что все декларации компания подает только от своего имени лично.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

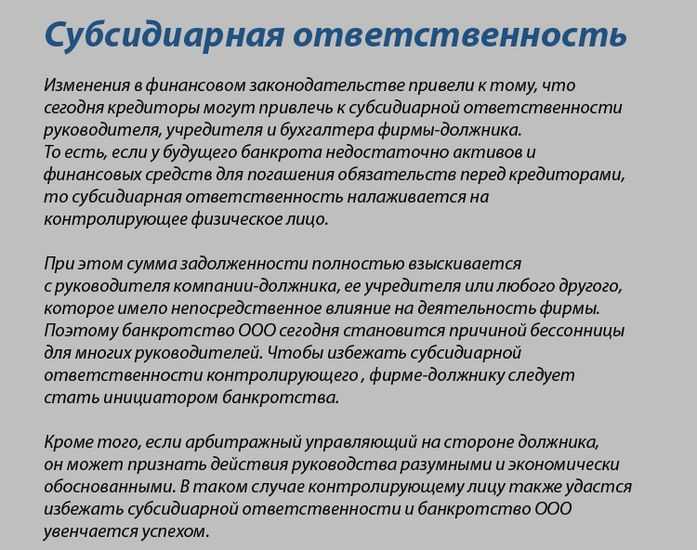

Что такое субсидиарная ответственность в гражданском праве

Кого могут привлечь к субсидиарной ответственности

Каким образом учредителю (руководителю) избежать субсидиарной ответственности?

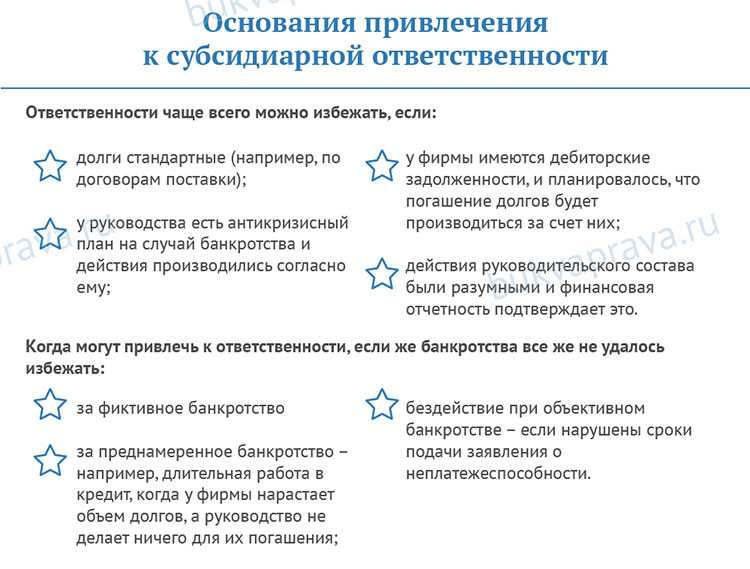

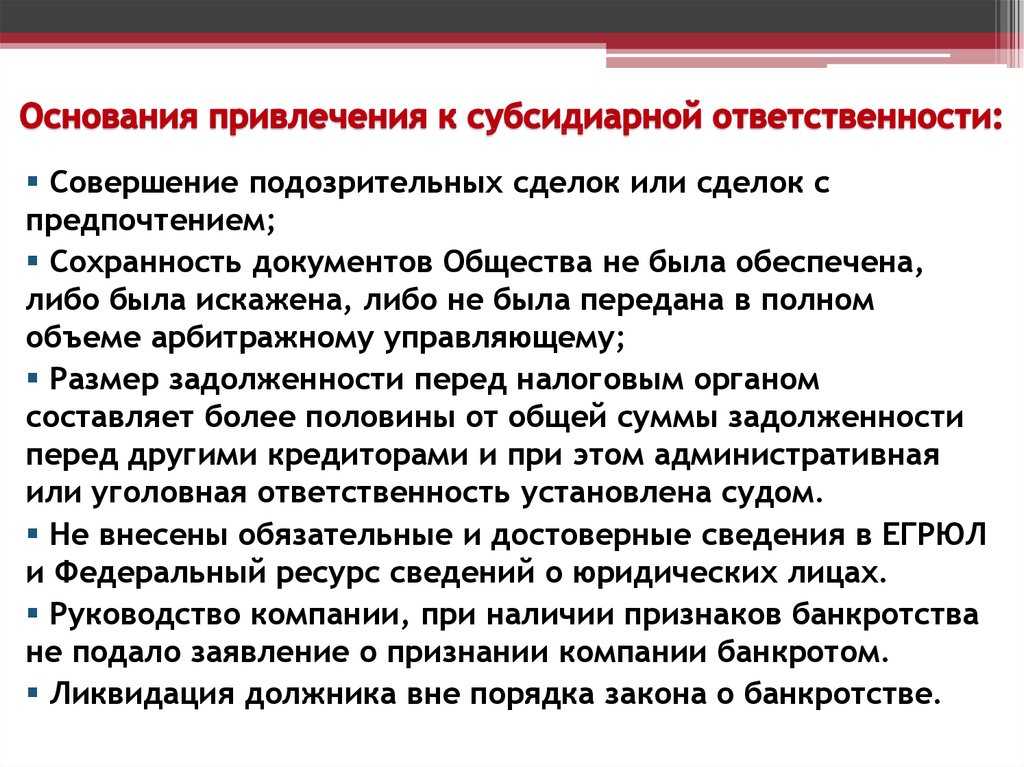

Как было уже отмечено, действующим законодательством предусмотрена презумпция вины контролирующих лиц при невозможности полного удовлетворения требований кредиторов, в том числе в случае, если контролирующее лицо допустило бездействие в форме неподачи заявления должника о признании юридического лица банкротом при наличии признаков банкротства. Поэтому в данном случае контролирующему лицу необходимо доказать одно из следующих обстоятельств:

- Обязанность подачи заявления о признании юридического лица отсутствовала (юридическое лицо не отвечало признакам неплатежеспособности, предусмотренным Законом о банкротстве, финансовые трудности были временными)

- Привлекаемое к ответственности лицо не являлось контролирующим лицом, не имело возможности влиять на принятие решение о подаче заявления о банкротстве, созывать общее собрание учредителей (учредитель не имел необходимой доли участия или руководитель компании был фактически уволен, но компания не внесла изменения в ЕГРЮЛ, при этом руководитель предпринимал разумные действия для уведомления регистрирующего органа, направлял заявление о недостоверности сведений)

- Привлекаемое к ответственности лицо невиновно в неподаче заявления о банкротстве (КДЛ предпринимало действия к созыву общего собрания по данному вопросу и пр.)

Участник общества может избежать привлечения к субсидиарной ответственности, если докажет, что действовал добросовестно и принял все меры для исполнения ООО обязательств перед кредиторами (Постановление Конституционного Суда РФ от 07.02.2023 № 6-П).

При привлечении контролирующего лица к субсидиарной ответственности по иным основаниям (в связи с выявлением сомнительных сделок и пр.) контролирующему лицу, чтобы избежать привлечения к субсидиарной ответственности, необходимо будет доказать:

- отсутствие своей вины в причиненных убытках;

- добросовестность и разумность в принятии управленческих решений;

- отсутствие причинно-следственной связи между действиями (бездействием) контролирующего лица и убытками компании;

- желание предотвратить вред большего масштаба.

Например, при анализе сделок компании, которые арбитражный управляющий (кредитор) характеризуют как нанесшие ущерб должнику и его кредиторам, контролирующему лицу необходимо доказать, что эти сделки имели экономический смысл для предприятия. Для доказательства экономической цели сделок в суде часто используется заключение финансово-экономической экспертизы или заключение аудитора.

Также контролирующему лицу необходимо помнить о сроках привлечения к субсидиарной ответственности. Например, срок подачи заявления о привлечении КДЛ к субсидиарной ответственности вне рамок дела о банкротстве составляет 3 года со дня прекращения производства по делу о банкротстве либо возврата уполномоченному органу заявления о признании должника банкротом. Если срок для привлечения контролирующего должника лица истек, КДЛ должен заявить об этом в суде.

Как уйти от субсидиарки законно

Способ 8. Пишите запросы в ФНС или Минфин по спорным ситуациям

Это отличный способ, чтобы отбиться от налоговиков по спорной ситуации. Его схема такая:

- в компании прошла нестандартная сделка;

- бухгалтерия не знает, как правильно начислить по ней налоги;

- главбух или начальник юротдела описывает ситуацию, формулирует вопрос и отсылает все это в ФНС или в Минфин;

- оттуда приходит ответ;

- вы делаете так, как в нем написано, и ссылаетесь на него, если инспекторы придерутся во время налоговой проверки и пересчитают налоги на свой лад.

Формы для отправки вопросов есть на сайтах ФНС и Минфина. И там действительно отвечают. Многие письма этих чиновников построены как раз на запросах от компаний или ИП.

Способы избежать субсидиарной ответственности

В первую очередь не стоит быть номиналом в сомнительных историях.

Во вторую, не накосячить на ровном месте.

В большей части случаев, когда к нам обращаются клиенты, их привлекают к субсидиарке за непередачу документов, хотя документы они передали. Просто при передаче они не оформили описи и подтвердить передачу не могут.

Но если вы уже в споре, то нужно будет отбиваться.

Как и у любого другого вида ответственности, тут тоже есть состав для доказывания, в котором можно повозиться и попытаться отбиться, частично мы уже это обсуждали.

Например:

- Оттягивать как можно дальше дату объективного банкротства

- Доказывать, что вред в результате сделок или убытков не был существенным

- Доказывать, что документы не были переданы по объективным причинам (например, их изъявили правоохранительные органы)

- Придумать как доказать, что документы все-таки действительно были переданы

Были даже случаи, когда КУ утверждал, что документы ему никто не передавал. При этом этот же КУ параллельно судился о взыскании дебиторки и представлял там оригиналы документов

Но есть и еще один важный способ, который применяется не так часто, но периодически я его наблюдаю. Это возможность предоставить суду информацию о реальном бенефициаре, которая позволит привлечь к ответственности его.

Тут нужно понимать, что такая информация должна быть качественной, чтобы в результате суд действительно смог привлечь к ответственности реального бенефициара. И тогда суд может отказать в привлечении к ответственности. Ну или это позволит хотя бы уменьшить ее размер.

И вот прочитав это все вы, наверняка, имеете кучу вопросов и не понимаете почему же я тогда считаю, что субсидиарка не такая эффективная?

Все просто. Убытки и оспаривание сделок дают результат здесь и сейчас. Можно сразу брать исполнительный лист и идти взыскивать. При сделках так еще и зачастую настоящий актив удастся вернуть.

В случае же субсидиарной ответственности речь идет о долгом процессе, к его окончанию скорее всего уже ничего не осталось у КДЛ, причем те же аресты тоже не факт, что помогут, т.к. они могли заранее подготовиться. И в результате мы имеем виртуальные деньги, которые могут номинально быть в сотни миллионов рублей, а на торгах уйти хорошо если за сто тысяч.

КДЛы уже давно знают, что к банкротству нужно готовиться заранее. Минимум за год. А потому субсидиарка уже не так эффективна и скорее пугает и создает неудобства номиналам, чем дает реальный результат.

Способ 12. Взыскивайте непогашенную дебиторку

Обязательно взыскивайте зависшие долги дебиторов. Если этого не делать, то выходит, что вы сами обескровливаете свой бизнес: кто-то должен и не платит, а вы его даже не тормошите. Как потом объяснить в суде, почему не работали с дебиторкой, и доказать, что этим не загоняли компанию в трудную финансовую ситуацию?

Посмотрите вот эти статьи:

- Как компании грамотно управлять дебиторской задолженностью;

- Управление дебиторской задолженностью: как отслеживать своевременность погашения и как истребовать просрочку.

В них мы написали про пять этапов в управлении дебиторкой. Истребованию просроченных долгов посвящен пятый этап и там, в том числе есть шаблоны претензий и исковых заявлений.

Субсидиарная ответственность руководителя-должника: судебная практика в России

Пример 1

Привлечение генерального директора предприятия к субсидиарной ответственности по причине вывода имущества с компании-должника.

Основание для искового заявления: реализация первым руководителем недвижимости должника с последующим невнесением денег от продажи на счета предприятия, что привело к финансовой несостоятельности компании перед кредиторами.

Судебное решение: «Возложить субсидиарную ответственность по обязательствам ООО «ПАК-ИНВЕСТ» (ООО «ИНВЕСТ-СТ») на бывшего Генерального директора ООО «ПАК-ИНВЕСТ» Россинского Бориса Алексеевича взыскав с него денежные средства в размере 1.586.432 руб. 11 коп».

Пример 2

Увиливание от погашения задолженности с использованием фиктивных реорганизаций юридического лица.

Основание для искового заявления: Предприятие было реорганизовано учредителями путем создания нового юрлица с полной передачей ему активов. Это привело к невозможности исполнения должником обязанностей перед кредиторами.

Судебное решение: «Исковые требования конкурсного управляющего ООО «Дуслык» удовлетворить. Возложить субсидиарную ответственность на учредителей ООО

«Дуслык»: Баянову Насиму Вадутовну, Баянову Гузель Назебовну, Баянова Ильдуса Назебовича в сумме 674595 рублей….».

Пример 3

Просроченная подача иска в Арбитраж о признании банкротом должника.

Основание для искового заявления: Единственный учредитель и одновременно генеральный директор предприятия не направил заявление о признании его несостоятельности в установленные законом сроки.

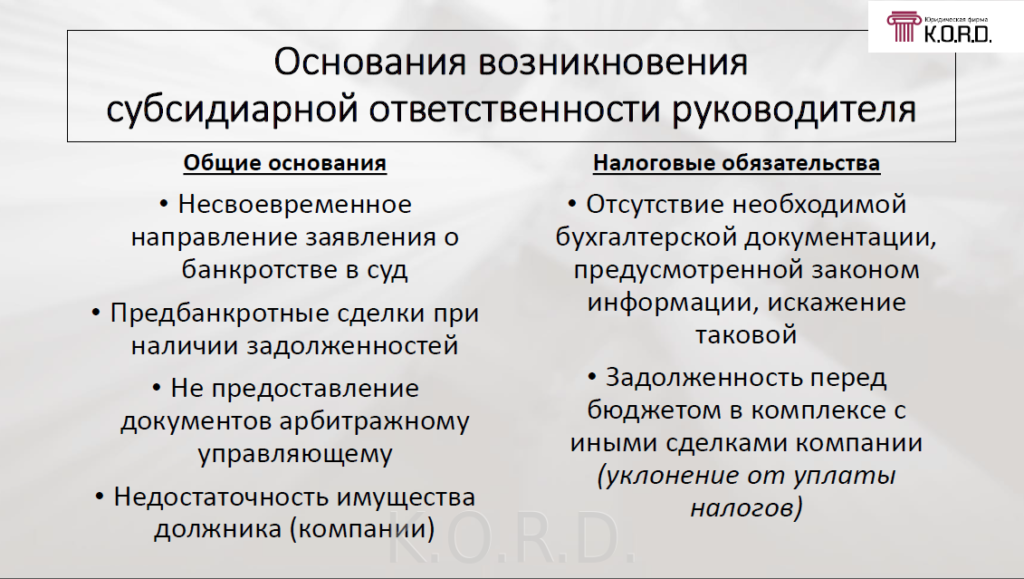

По статье 10 (п.2) Закона о банкротстве нарушение сроков и порядка подачи должником заявления в Арбитражный суд, определенных ст.9 данного правового акта, предполагает субсидиарную ответственность руководителя и других лиц, обязанных согласно федеральному праву принимать решения об обращении должника с заявлением в Арбитраж и подаче данного документа. А также о проблемах, возникающих у должника по истечении назначенного п.3 указанной статьи срока подачи.

Причиной необходимости обращения в арбитражный суд руководителя компании-должника в первую очередь является выполнение требований кредитора или кредиторов, вследствие которого наступит невыполнимость должником своих финансовых обязательств, невозможность проведения обязательных платежей и других расчетов с остальными кредиторами в полном объеме.

Судебное решение: «Взыскать с Гилева Игоря Валерьевича (проживающего: г. Пермь, ул. Революции3/5-91) в пользу ООО « Русагро» в порядке субсидиарной ответственности по обязательствам ООО «Русагро» 206 541 руб. 62 коп».

Пример 4

Не предоставление отчетности (в том числе бухгалтерской) арбитражному управляющему.

Основание для искового заявления: Суд установил, что Федоров С.Г. был единственным учредителем организации и единолично выполнял обязанности его исполнительского органа — гендиректора, начиная от даты учреждения предприятия и до момента признания его банкротом арбитражным судом с открытием конкурсного производства.

Из предоставленных материалов следует, что заявление о привлечении к субсидиарной ответственности руководителя Федорова С.Г по обязательствам должника обосновано ст.56 ГК РФ (п.3).

Согласно ст.10 Закона о банкротстве (п.4) на руководителя организации-должника налагается субсидиарная ответственность по его обязательствам, если «документы бухгалтерского учета и (или) отчетности, обязанность по ведению (составлению) и хранению которых установлена законодательством Российской Федерации, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют или не содержат информацию об объектах, предусмотренных законодательством Российской Федерации, формирование которой является обязательным в соответствии с законодательством Российской Федерации, либо указанная информация искажена».

Судебное решение: «Взысканный размер субсидиарной ответственности в сумме 3.829.093 руб. 16 коп».

Здесь важно то, что преобразование юридического лица для уклонения от погашения задолженности может вызвать неконтролируемость организации, и последующее привлечение к субсидиарной ответственности руководителя-должника на основании формального отсутствия бухгалтерской отчетности. Читайте материал по теме: Материальная ответственность главного бухгалтера: виды и привлечение

Читайте материал по теме: Материальная ответственность главного бухгалтера: виды и привлечение

Способ 4. Делегируйте ответственность

Разумное делегирование всегда полезно, а в случае с субсидиаркой полезно вдвойне. Смысл в том, чтобы руководителю «распылить» свою ответственность по заключению сделок и определению их условий на других сотрудников.

Вот парочка примеров, как это можно сделать:

Первый. Назначить коммерческого директора ответственным за подбор поставщиков. Для этого в его должностной инструкции прописать:

- по каким критериям подбирать контрагентов;

- как отчитываться о результатах подбора;

- с кем не сотрудничать ни за какие коврижки;

- кому давать «зеленый свет» по первому контакту и сразу слать предоплату.

Второй. Создать ценовой комитет из комдира, финдира, главбуха и еще кого-нибудь. Специалисты комитета на собраниях будут коллегиально решать, почем продавать продукцию компании и утверждать прайс.

Также пусть они составят регламент ценообразования, а в нем укажут, когда и какие скидки предоставляются. К примеру:

- на ассортиментные позиции с пониженной оборачиваемостью – 15%;

- за покупку свыше 1 млн руб. – 7%;

- за предоплату – 10%.

Понятный и полный регламент отлично дополнит положение о договорной работе. Составителям проектов договоров не придется гадать, какую цену поставить. А руководитель избежит обвинений в том, что под его началом кто-то неоправданно получал бóльшие привилегии в цене.

Могут ли избежать ответственности участники — примеры решения судов

Порой дополнительную ответственность нельзя применить против прежнего директора. Причина проста — виновные поступки со стороны главного руководства компании либо же её учредителей отсутствуют. Притягивание к ответу, как мера наказания, исключается из правового поля после того, как предприятие-должник было ликвидировано, если к нему не применялась судебная процедура признания банкротом.

В соответствии с нормами ГК РФ с дня ликвидации компании-дебитора её ответственность аннулируется (нормы статьи 419). Ведь не может кто-либо привлекаться к ответу при отсутствии ключевого условия — причинной связи.

Именно она и аргументирует, что действия конкретных лиц привели к разорению предприятия. Для подтверждения этой связи необходимо руководствоваться только лишь документальным фактами, отображающими любые поступки субъекта.

Неукоснительным обстоятельством для данной ситуации становится процесс признания факта банкротства, потому как без него наказание прежнего руководителя неприменимо. При этом, если руководство, директор либо же учредители своевременно заявили о финансовой гибели компании-дебитора, о чём было заявлено в Арбитраж, то эти особы будут освобождены от наказания в автоматическом режиме.

Временами для руководства компании, находящейся на грани неизбежного банкротства, такой вариант становится единственным правильным выходом из ситуации.

Естественно, принять такого рода решение крайне тяжело, порой даже несбыточно, но, к огромному сожалению, других путей просто нет. При помощи субсидиарки банкрот сможет вернуть задолженность кредитору даже в ситуации, когда у него не хватает имущества либо финансовых активов. При таких обстоятельствах долг станет компенсироваться из личного имущества виновных особ, установленных законодательством.

Пример решения суда:

Конкурсному управляющему было отказано в привлечении бывшего руководителя ООО «Тайга» к общей с учредителями ответственности на основании низкой активности в отношении истребования образовавшегося дебиторского долга (материалы дела No В17−16 120/2014). Собственные аргументы заявитель базировал на нормах закона «О банкротстве» и том факте, что фирма-дебитор была реорганизована в форме отделения.

Причинно-следственная связь между директором и сложившейся несостоятельностью компании в ходе разбирательств доказана не была. Также было установлено, что имущество, передаваемое при административных мероприятиях, являлось ликвидным. Данный факт был подтверждён тем, что права на имущество были не только реализованы, но и пошли на частичное возмещение требований трёх кредиторов.

Динамика банкротств

С 2017 года наблюдается некоторое снижение количества компаний, признанных банкротами. Суды в 2019 году признали банкротами 12 401 российскую компанию, что на 5,5% меньше, чем в 2018 году (рис.1).

Рис. 1. Динамика количества банкротств компаний

Количество решений судов о признании компаний банкротами и открытии конкурсного производства в первом квартале 2020 года составило 2 607 шт., что на 11,2% меньше, чем в аналогичном периоде 2019 года, когда было зафиксировано 2 937 компаний.

Основными заявителями процедур банкротства в 2019 году явились кредиторы в 78,1% (75,5% — в 2018 году), ФНС России — 12,6% (14,7%), сами должники — 8,7% (8,8%) и работники – 0,6% (1%)

Рис. 2. Основные заявители процедур банкротства в 2018 и 2019 годах, %

Среди топ-10 регионов по количеству отраслей: Москва (541 шт. в 1 кв. 2020; -10,3% к 1 кв. 2019), Санкт-Петербург (193 шт.; -7,2%), Московская область (187 шт.; +26,4%), Свердловская область (78 шт.; -30,4%); Краснодарский край (73 шт.;-21,5%), Новосибирская область (63; -39,4%), Татарстан (62 шт.; -18,4%), Хабаровский край (58 шт.; +18,4%), Башкортостан (47 шт.; -36,5%), Челябинская область (45 шт.; -15,1%) (табл. 1).

Таблица 1. Топ-10 регионов по количеству компаний банкротов и открытия конкурсного производства

|

2017 |

2018 |

1 кв. 2019 |

2019 |

1 кв. 2020 |

2019 к 2018 |

1 кв. 2020 к 1 кв. 2019 |

|

|

Все регионы |

13 541 |

13 117 |

2 937 |

12 401 |

2 607 |

-5,5% |

-11,2% |

|

Москва |

2 532 |

2 632 |

603 |

2 617 |

541 |

-0,6% |

-10,4% |

|

Санкт-Петербург |

731 |

779 |

208 |

802 |

193 |

3,0% |

-7,2% |

|

Московская область |

682 |

697 |

148 |

760 |

187 |

9,0% |

26,4% |

|

Свердловская область |

447 |

464 |

112 |

417 |

78 |

-10,1% |

-30,4% |

|

Краснодарский край |

355 |

329 |

93 |

326 |

73 |

-0,9% |

-21,5% |

|

Новосибирская область |

328 |

365 |

104 |

361 |

63 |

-1,1% |

-39,4% |

|

Республика Татарстан |

466 |

431 |

76 |

382 |

62 |

-11,4% |

-18,4% |

|

Хабаровский край |

177 |

204 |

49 |

196 |

58 |

-3,9% |

18,4% |

|

Республика Башкортостан |

341 |

246 |

74 |

250 |

47 |

1,6% |

-36,5% |

|

Челябинская область |

241 |

266 |

53 |

228 |

45 |

-14,3% |

-15,1% |

Таким образом, только в двух субъектах РФ (Московская область и Хабаровский край) наблюдается увеличение компаний банкротов в 1 кв. 2020 г. по сравнению с тем же периодом 2019 г. в среднем на 22%.

На фоне снижения количества компаний, признанных банкротами, увеличивается практика привлечения к субсидиарной ответственности. За 2018-2019 гг. более чем в 50% случаев при банкротстве юридического лица подаются заявления о привлечении КДЛ к субсидиарной ответственности.

Непереданные документы

Уволившегося руководителя могут обвинить в том, что от него не были получены документы компании-банкрота. Тогда ему придется доказывать, что документацию он передал или пытался это сделать.

При увольнении руководитель должен передать по акту приема-передачи первичную, корпоративную документацию и сведения бухгалтерского учета работодателю, новому директору или иному органу управления, известив об этом работодателя. В случае уклонения от приемки документов руководитель должен направить одному из указанных лиц извещение о дате, месте приемки и акт с перечнем передаваемых документов. Затем нужно зафиксировать наличие документации и передачу ее сотрудникам по месту нахождения должника (либо можно отдать ее в архив, если деятельность должника прекращена). Игнорирование извещения и уклонение от приемки документов будут рассматриваться как злоупотребления компании-должника, а не руководителя.

При отсутствии подписанного акта приема-передачи документации факт ее передачи руководитель может подтвердить иными доказательствами. Например, при переводе выручки должника – сведениями из выписок по его банковским счетам, сведениями о судебных спорах и об исполнительных производствах1. Также эту информацию можно найти в отчетах арбитражного управляющего, либо можно попросить суд ее истребовать.

Нотариально удостоверенных пояснений сотрудников должника о том, что документы переданы, будет недостаточно. Есть риск, что суд не примет такие доказательства невиновности руководителя. Придется подготовить более весомую доказательную базу. В целях защиты можно:

Привлечение к субсидиарной ответственности без банкротства

Выводы

Субсидиарная ответственность – одно из основных понятий по вопросам банкротства. Оно предполагает обязательство по погашению долгов перед кредиторами для ответственных лиц, по вине которых компания стала неплатежеспособной.

Особенности ее следующие:

- регламентируется на государственном уровне;

- грозит не только тому, кто в качестве руководителя принимает резолюции по деятельности фирмы, но и всех, ответственных за действия, повлекшие за собой несостоятельность организации;

- предполагает «презумпцию виновности», т.е. лицо, действовавшее от имени юридического лица считается виновным, пока не докажет правомерность своих решений;

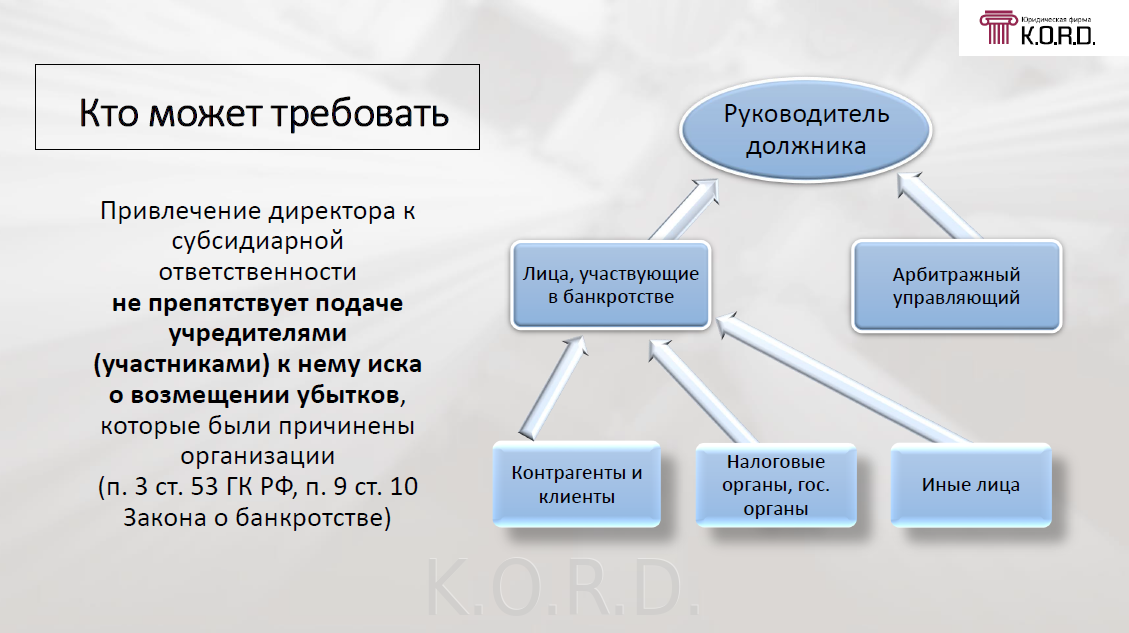

- ходатайствовать о привлечении могут не только финансовые контрагенты, но и арбитражные управляющие, как контролирующие должника лица;

- владелец фирмы является ответственным лицом, если имущества должника унитарного предприятия хватит для исполнения финансовых обязательств;

- основания для привлечения – намеренное доведение до банкротства, фиктивная неплатежеспособность или бездействие, ставшее результатом несостоятельности предприятия;

- для ходатайства финансовому контрагенту либо любому стороннему лицу, перед которым не исполняются обязательства достаточно подать заявление в арбитражный суд,;

- при наличии признаков банкротства руководство должно по собственной инициативе запустить процедуру признания фирмы неплатежеспособной;

- неподача заявления о неплатежеспособности либо его предоставление с нарушением сроков приравнивается к преднамеренному банкротству и нанесению умышленного ущерба финансовому контрагенту.

Чтобы избежать привлечения к субсидиарной ответственности необходимо своевременно принять меры по предотвращению банкротства. Если это все таки произошло, идеальное состояние документации станет аргументом в пользу освобождения от данного вида ответственности.