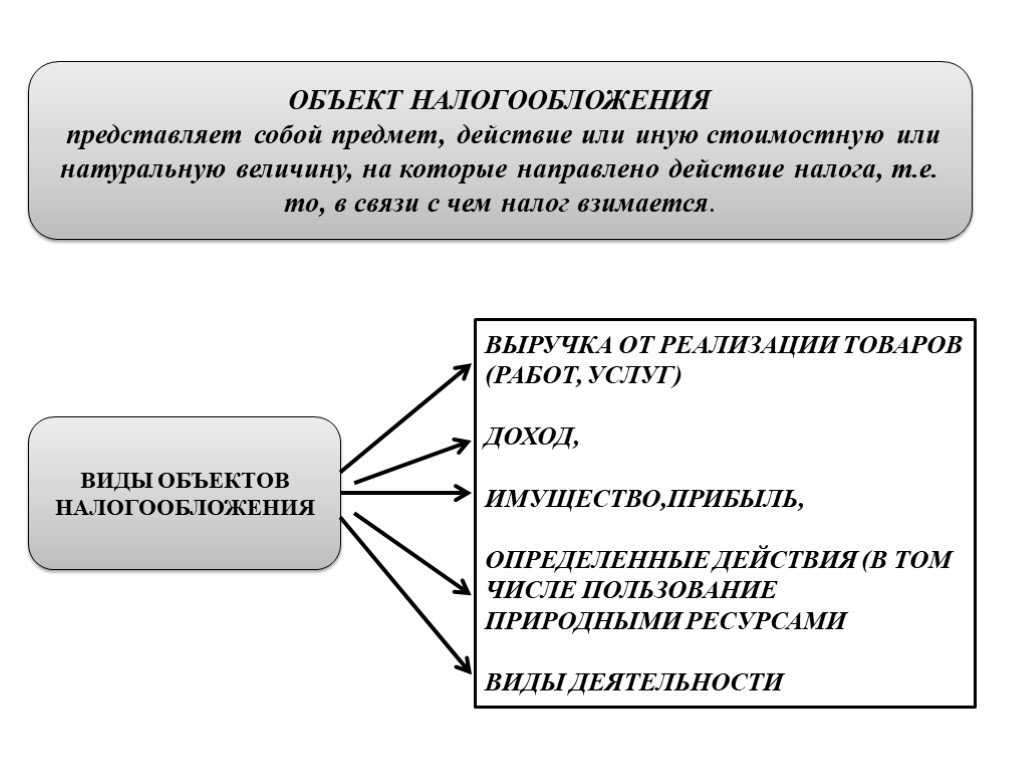

Определение понятия объект налогообложения

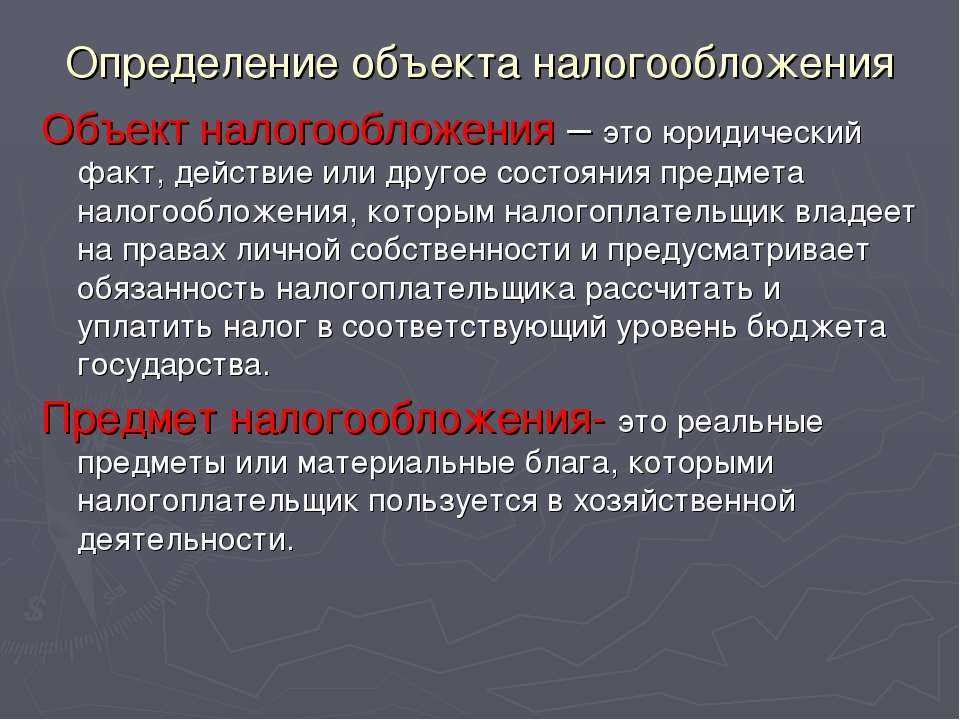

Объект налогообложения — это экономическое явление, которое оформляется исходя из налогового законодательства и на которое налоговые органы накладывают налоговые обязательства. Объект налогообложения может быть физическим или юридическим лицом, группой людей или организацией.

Основная цель налогообложения — получение доходов государства для финансирования его деятельности и решения общественных задач. Объекты налогообложения регулируются законодательством каждой страны отдельно.

Объекты налогообложения могут быть различными:

- Физические лица — индивидуальные предприниматели и работники, получающие доходы от своей деятельности, а также граждане, получающие доходы от аренды, продажи недвижимости или ценных бумаг.

- Юридические лица — коммерческие и некоммерческие организации, которые имеют прибыль или убытки от своей деятельности.

- Недвижимость — земля, здания, квартиры и другие объекты недвижимости, которые могут быть использованы как источник дохода.

- Ценные бумаги — акции, облигации и другие финансовые инструменты, на которые может быть наложен налог.

- Товары и услуги — покупка и продажа товаров, оказание услуг может быть также объектом налогообложения.

В каждой стране объекты налогообложения определяются национальным законодательством и могут различаться в зависимости от отраслей экономики и налоговых систем.

Примеры объектов налогообложения в различных отраслях экономики

Налогообложение является одним из важнейших инструментов государства в управлении экономикой. Оно влияет на развитие отраслей и секторов экономики, а также на поведение индивидуальных предпринимателей и компаний. Рассмотрим несколько примеров объектов налогообложения в различных отраслях экономики:

1. Производство и мануфактура

- Объектом налогообложения в данной отрасли может быть производственное оборудование, машины и инструменты;

- Также могут облагаться налогом на добавленную стоимость (НДС) готовые товары, произведенные на предприятии.

2. Торговля и розничная торговля

- Объектами налогообложения в данной отрасли являются товары, которые продаются в магазинах;

- Могут облагаться налогами на добавленную стоимость (НДС) и налогом на прибыль компании.

3. Сфера услуг

- Налогообложению подлежат услуги, предоставляемые в рамках данной отрасли, например, услуги туристических агентств, страховые услуги, услуги общественного питания;

- Могут облагаться налогами на добавленную стоимость (НДС) и налогом на прибыль компании.

4. Финансовый сектор

- Объектами налогообложения в финансовом секторе являются банковские операции, доходы финансовых учреждений и инвестиционные операции;

- Могут облагаться налогом на прибыль компании и другими специализированными налогами.

5. Недвижимость и строительство

- Объектами налогообложения в данной отрасли являются недвижимость, земельные участки и строительные материалы;

- Могут облагаться налогами на имущество или землю, налогом на добавленную стоимость (НДС) и налогом на прибыль компаний.

Это лишь небольшой перечень примеров объектов налогообложения в различных отраслях экономики. Каждая отрасль имеет свои особенности, и государство разрабатывает специальные налоговые инструменты и правила для определения объектов налогообложения и размера налоговой ставки

Важно помнить, что налогообложение должно способствовать развитию экономики, а не создавать излишнюю дополнительную нагрузку на бизнес

Виды объектов налогообложения

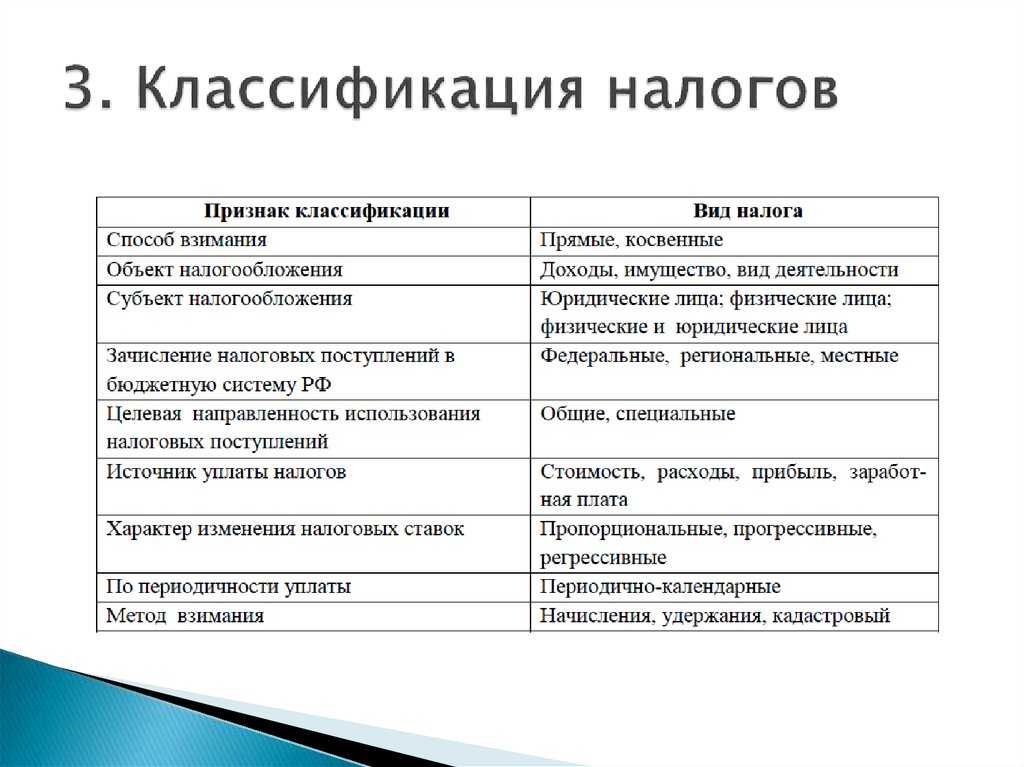

Объект налогообложения – это имущество, деятельность или иной объект, который подлежит налогообложению. В зависимости от вида налогов, существуют различные объекты налогообложения. Ниже перечислены основные виды объектов налогообложения:

- Недвижимость. К таким объектам относятся земельные участки, жилые и нежилые здания, квартиры и другие объекты недвижимости, на которые накладывается налог на недвижимость.

- Транспортные средства. Автомобили, мотоциклы, велосипеды и другие транспортные средства являются объектами налогообложения и подлежат уплате налога на транспорт.

- Доходы. В виде доходов могут выступать заработная плата, суммы полученные от осуществления предпринимательской деятельности, сдача имущества в аренду и другие источники.

- Имущество предприятий. Этот объект включает в себя основные средства, нематериальные активы, товары, затраты на осуществление предпринимательской деятельности и другие компоненты.

- Земельные участки. Налог на землю взимается с земельных участков независимо от их назначения и регистрационных документов.

Также существуют другие объекты налогообложения в зависимости от конкретного вида налога

Важно помнить, что каждый вид объекта налогообложения имеет свои особенности и правила уплаты налогов, которые необходимо соблюдать

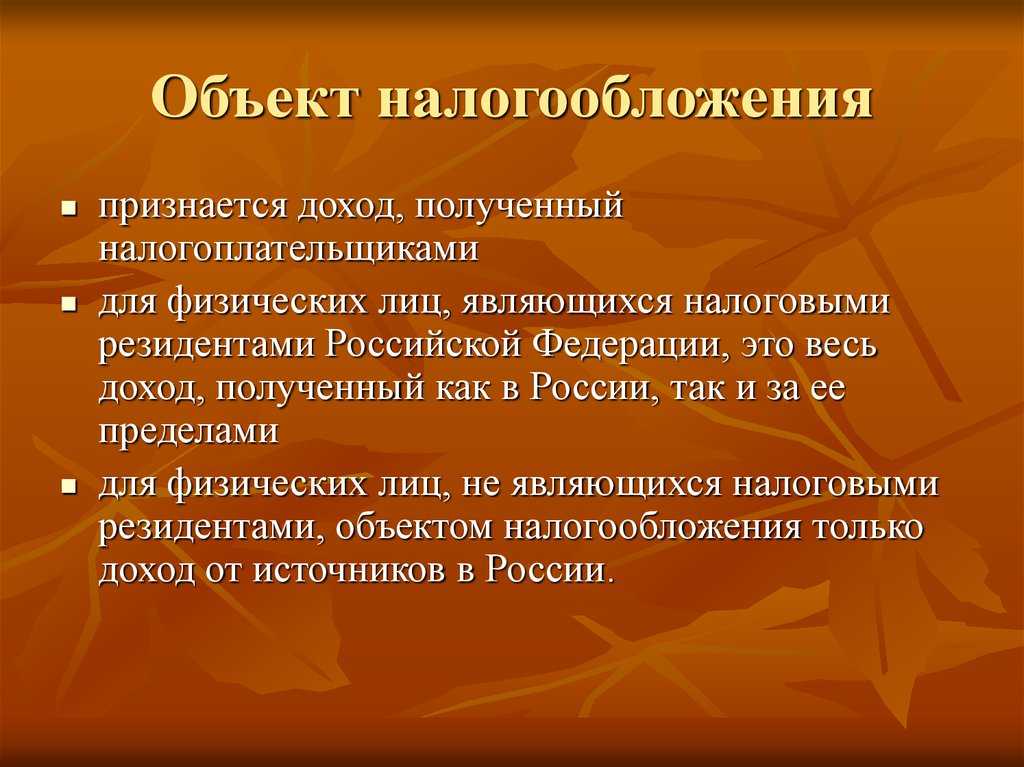

Какие доходы попадают под объект налогообложения

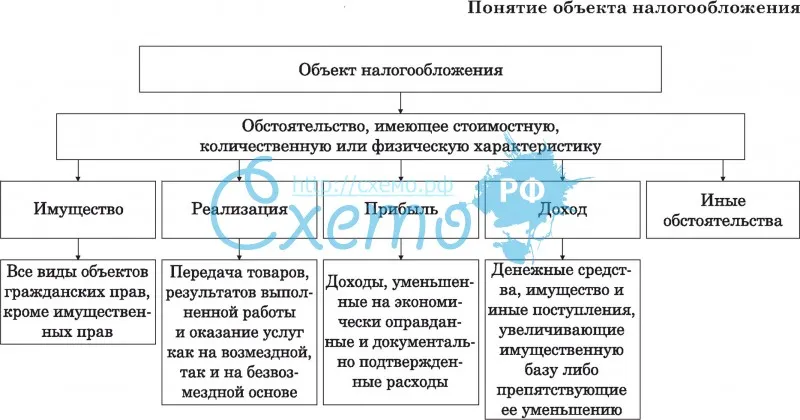

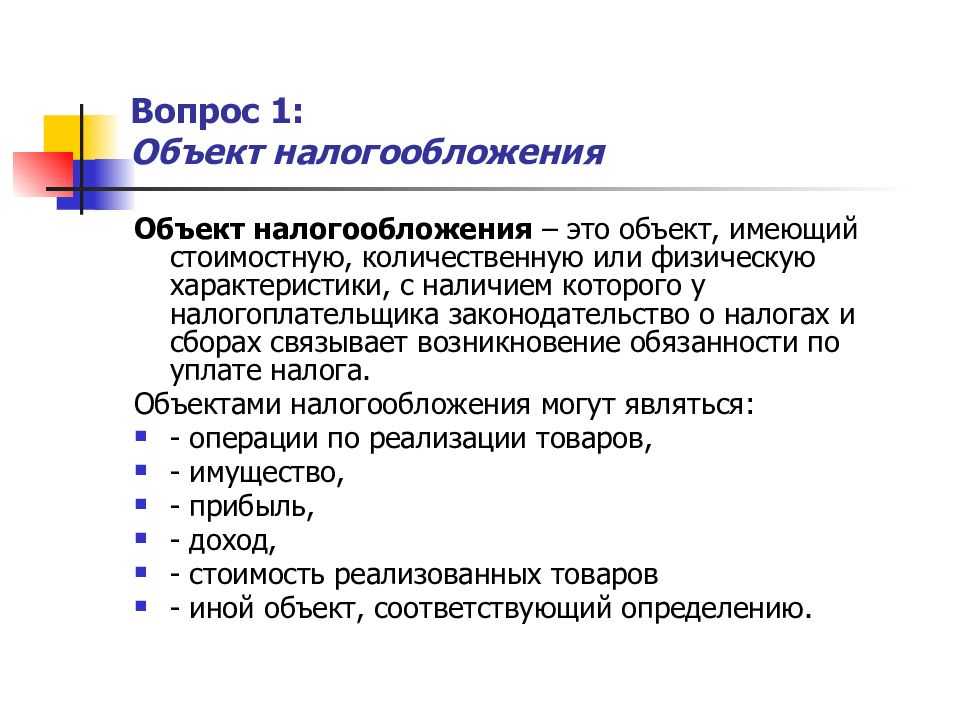

Статья 38 НК РФ определяет объект налогообложения как доходы налогоплательщика, полученные в налоговом периоде. В соответствии с этим, налогооблагаемыми являются любые доходы, независимо от их источника и формы получения.

В число наиболее распространенных объектов налогообложения входят заработная плата, проценты по банковским вкладам, дивиденды, арендные платежи, доходы от продажи имущества и средств производства, а также прибыль, полученная за счет предпринимательской деятельности.

Некоторые виды доходов могут быть освобождены от налоговой обязанности, если на них установлены льготы или особые правила налогообложения. Однако такие случаи должны быть предусмотрены в законодательстве РФ.

Понятие и виды объектов налогообложения в налоговом праве

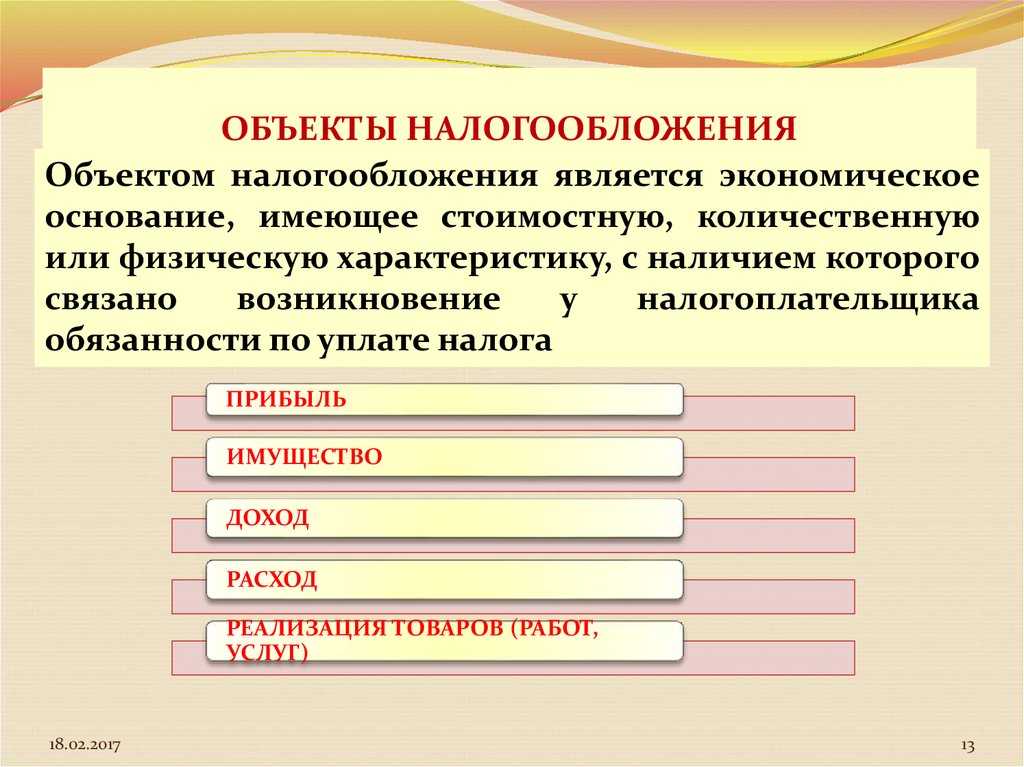

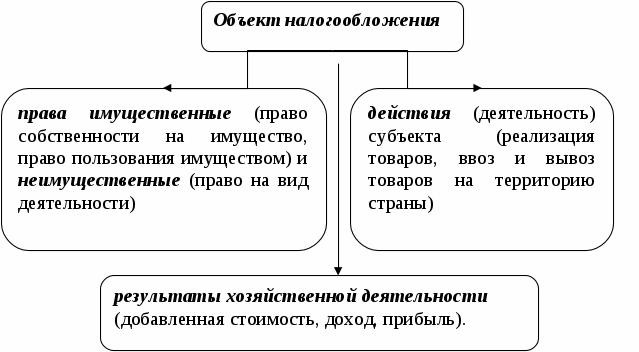

Объект налогообложения — это то, на что накладывается налоговая обязанность. Это конкретные предметы или явления, на которые государство возлагает обязанность уплаты налога.

В налоговом праве выделяются различные виды объектов налогообложения. Вот некоторые из них:

-

Доходы — это один из основных объектов налогообложения. Государство взимает налог на доходы физических и юридических лиц. К таким доходам могут относиться заработная плата, арендная плата, прибыль от предпринимательской деятельности и т.д.

-

Имущество — это объект налогообложения, который включает в себя различные виды имущества, такие как земля, недвижимость, транспортные средства и другое. Обычно на имущество взимается налог на недвижимость или имущественный налог.

-

Сделки — объект налогообложения, который связан с оборотом товаров и услуг. К таким сделкам относятся продажи, покупки, аренда, услуги и другие коммерческие операции. В некоторых странах на такие сделки взимается налог на добавленную стоимость (НДС) или аналогичный налог.

-

Финансовые операции — это объект налогообложения, который включает операции с деньгами и ценными бумагами. К таким операциям относятся банковские операции, покупка и продажа акций, выплата процентов на депозиты и другие финансовые транзакции.

Таким образом, объекты налогообложения в налоговом праве включают различные аспекты экономической деятельности, доходы и имущество. Знание этих объектов необходимо для правильного определения налоговой обязанности и расчета суммы налоговых платежей.

Зона ответственности главбуха

В законе прописаны две группы нарушений, за которые компанию или бухгалтера наказывают штрафами.

Нарушения в бухгалтерском учете

нарушения кассовой дисциплины

Это, например, неполное оприходование выручки или нарушение порядка работы с наличными.

Как правило, размер штрафа бухгалтеру за такие ошибки небольшой — 4-5 тысяч рублей. Но при этом компания должна заплатить штраф, в 10 раз превышающий эту сумму.

грубые нарушения требований к бухгалтерскому учету

Грубые нарушения требований к бухгалтерскому учету — это искажения отдельных показателей отчетности более, чем на 10%. Сюда же относится ведение «черной» бухгалтерии, составление отчетности не на основе данных бухгалтерского учета, отражение несуществующих событий и сделок.

В этих случаях главбуху выписывают штраф в сумме 5-10 тысяч рублей, при повторном нарушении — в два раза больше.

Предприятие вроде бы не страдает, но только если отношения с главным бухгалтером оформлены договором. В малом бизнесе бухгалтеру нередко платят неофициально, а директор якобы ведет бухгалтерию самостоятельно. При таком раскладе собственник или директор оплачивает штрафы лично.

Но самое плохое, что за несколько бухгалтерских нарушений его могут дисквалифицировать — запретить на какое-то время руководить компанией.

непредоставление финансовой отчетности

Непредставление или несвоевременная подача в налоговую инспекцию и органы госстатистики финансовой отчетности считается административным правонарушением. Предусмотрена как персональная ответственность, так и штрафы на компанию.

Должностное лицо может быть наказано штрафом:

- от 300 до 500 рублей, а компания — от 3 до 5 тысяч рублей, если не поданы (или поданы с задержкой) документы в органы госстатистики,

- по 200 рублей за каждую форму отчетности, не представленную в налоговую.

Налоговые нарушения

Составов нарушений здесь довольно много. Самый серьезный из них — неуплата или неполная уплата налогов. Здесь суммы потерь могут быть существенными. Кроме фиксированного штрафа и возврата неуплаченных налогов в бюджет, предприятие наказывают штрафом в размере 20-40% от недоплаченной суммы.

Разница зависит от того, было ли нарушение умышленным, — степень умысла доказывают налоговые инспекторы.

Их подозрение вызывают в первую очередь:

- имитация экономической деятельности через подставных лиц (работа с фирмами-однодневками),

- искусственные договорные отношения — это в том числе популярная схема дробления бизнеса на несколько юридических лиц. Если этот факт установлен, компания выплачивает налоги в полном объеме как за «единое» юрлицо + 40% штрафа.

За налоговые нарушения предусмотрена и уголовная ответственность.

В России по статье уклонение от уплаты налогов в год выносится несколько десятков приговоров. Как правило, речь идет не о бухгалтерских ошибках, а о том, что обвиняемые «рисуют» НДС и занижают налогооблагаемую прибыль. Чаще всего недобросовестные предприниматели совершают нарушения именно с этими налогами.

Объект налогообложения в условиях цифровизации

Статья посвящена проблеме изменения содержания понятия объекта налогообложения в российской науке налогового права в условиях взятого курса на цифровую экономику. Цель статьи — провести анализ положений российского налогового законодательства, международных норм, а также академической литературы по вопросу идентификации тех или иных новых предметов и явлений в качестве возможных объектов налогообложения, тем самым актуализировав понятие самого объекта налогообложения. Развитие информационных технологий порождает следующие неизбежные проблемы, связанные с содержанием понятия объекта налогообложения, что позволяет возродить дискуссию о содержании этого налогово-правового понятия: невозможность оценки реализационных операций в качестве потенциальных объектов налогообложения с помощью классической триады «товар, работа, услуга»; признание в отдельных ситуациях (например, при расчете электронными деньгами) в качестве объекта налогообложения ни одного, а совокупности юридических фактов (ю…

Специфика установления цены

В предусмотренных в Налоговым кодексом случаях, когда стоимость услуг, работ, товаров, использованная сторонами сделки, отклоняется в сторону снижения или повышения больше чем на 20% от рыночного показателя для однородных категорий, надзорный орган имеет право принять мотивированное решение о доначислении. Кроме налога, плательщику будет вменена пеня. Расчет осуществляется так, как если бы итоги сделки оценивались в соответствии с рыночными ценами на однородные услуги, работы, изделия

При определении цены во внимание принимают скидки, которые вызваны:

- Сезонным или иным колебанием потребительского спроса.

- Потерей качества или иных свойств товарами.

- Окончанием или приближением даты истечения срока реализации либо годности продукции.

- Маркетинговой политикой, при продвижении на рынок новинок или выпуска изделий/работ/услуг на новые рынки.

- Продажей опытных экземпляров в ознакомительных целях.

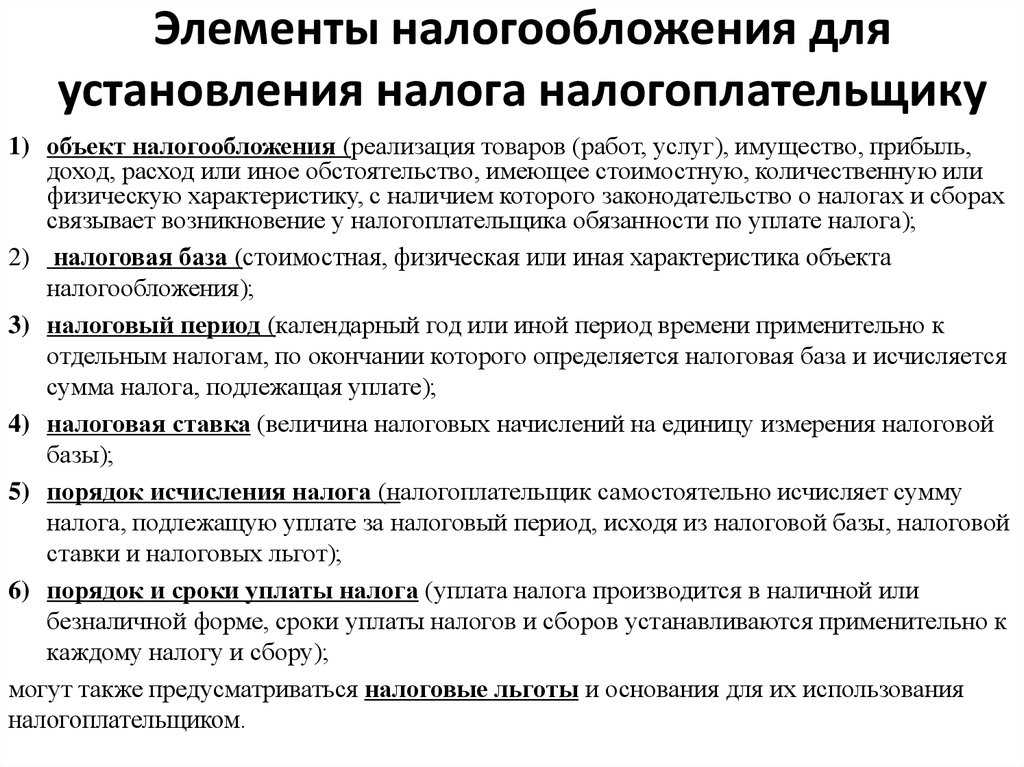

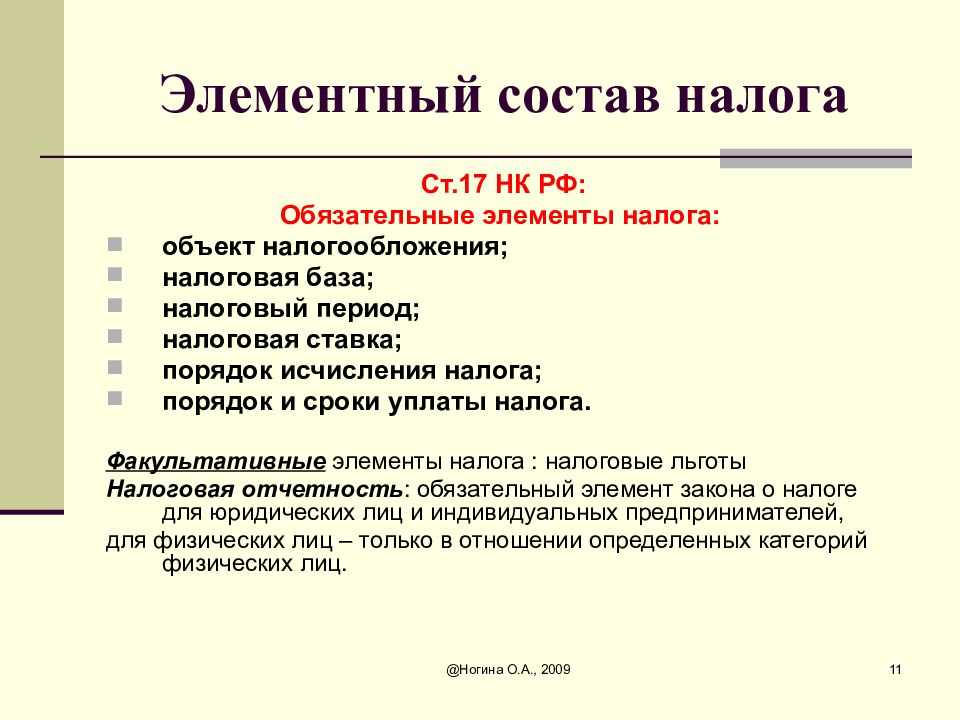

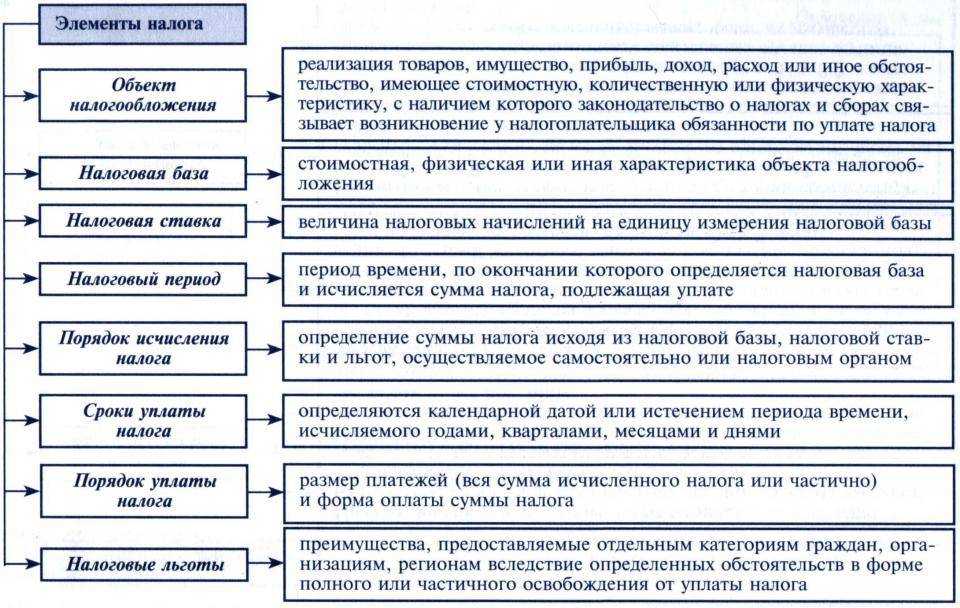

Статья 38 НК РФ:

Основные положения

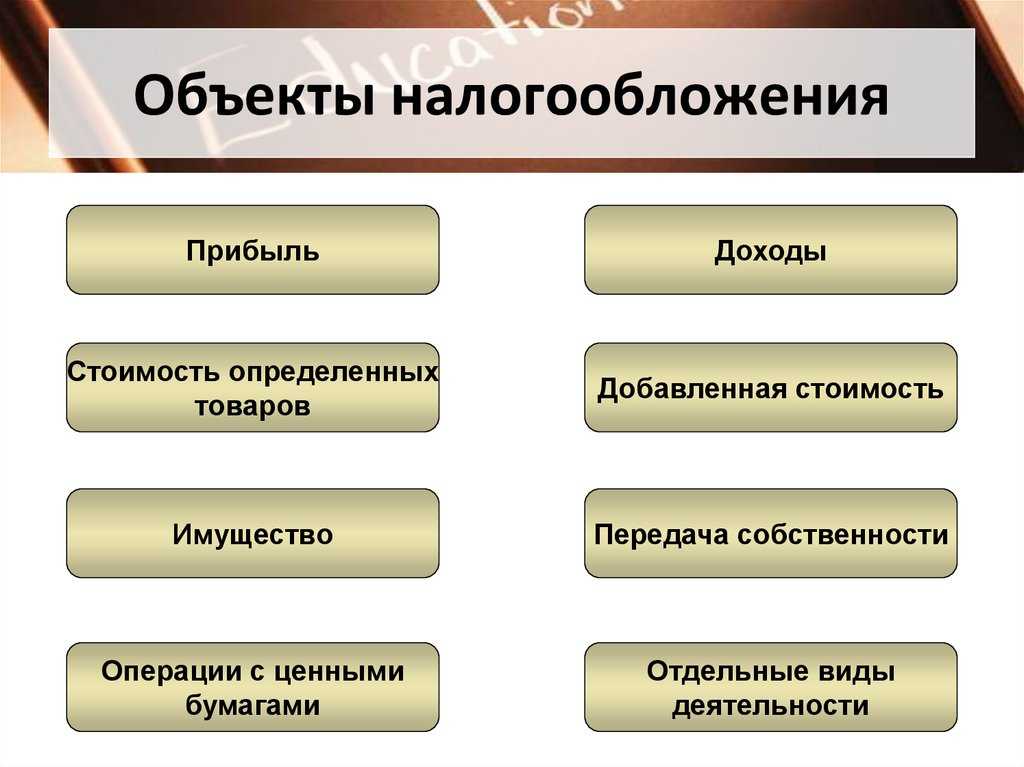

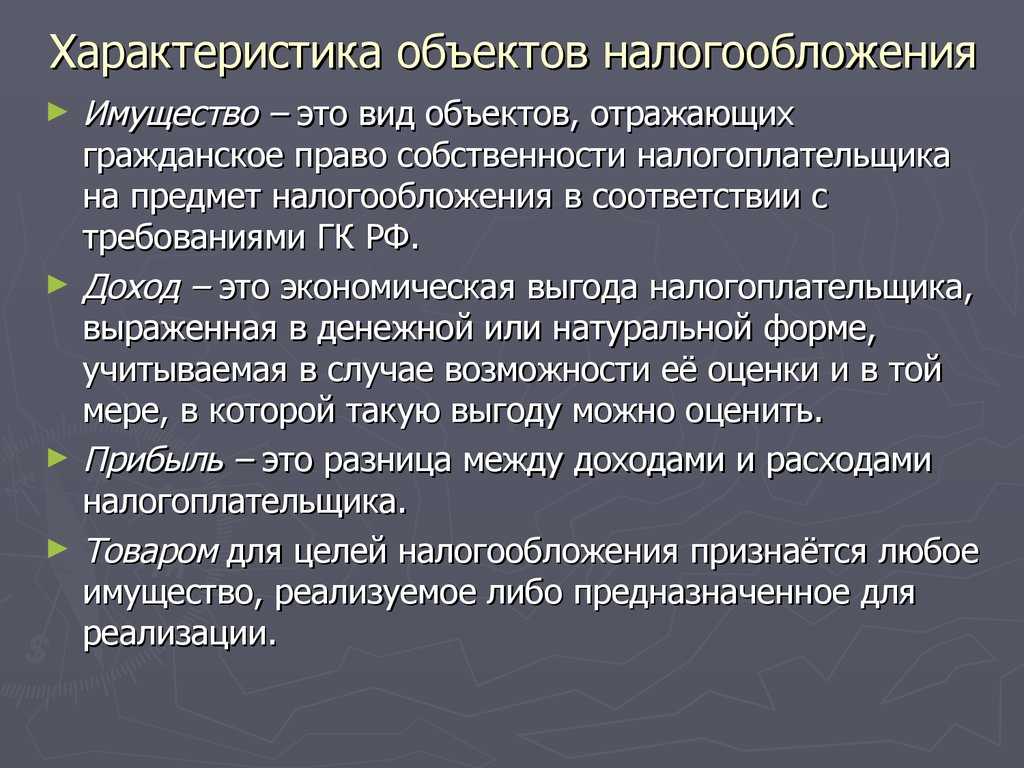

Статья 38 Налогового кодекса Российской Федерации определяет объекты налогообложения. В соответствии с этой статьей, объектами налогообложения являются доходы, имущество и владение имуществом, деятельность, изменение основных средств, земельные участки и природные ресурсы.

Данная статья является одной из основных статей налогового законодательства РФ, которая регулирует налогообложение в различных сферах жизни организаций и граждан. Она определяет, что определенные объекты налогообложения могут облагаться налогами различной природы и размеров.

Объекты налогообложения

В соответствии со статьей 38 НК РФ, объекты налогообложения могут быть различными. К ним относятся:

- Доходы: полученные за счет деятельности, приносящей доход;

- Имущество и владение имуществом: в него входят как недвижимое, так и движимое имущество, основные и вспомогательные средства, а также активы по аренде и лизингу;

- Деятельность: управляющие и консультационные услуги, туристическая деятельность, международный транспорт и другие виды деятельности;

- Изменение основных средств: это изменения, которые происходят с основными средствами, используемыми в хозяйственной деятельности;

- Земельные участки: в это понятие входят земельные участки, на которых происходит основная деятельность организации, а также приобретенные земельные участки;

- Природные ресурсы: объектами налогообложения могут быть природные ресурсы, используемые в хозяйственной деятельности.

Заключение

Таким образом, статья 38 Налогового кодекса РФ определяет различные объекты налогообложения, которые подлежат обложению налогами соответствующей природы. Благодаря этой статье организации и граждане могут оценить, какие объекты налогообложения относятся к их сфере деятельности, и планировать свои расходы на уплату налогов в соответствии с принятой методологией.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Особенности определения объекта обложения при уплате неналоговых сборов

Особенности при определении объекта обложения

- Конкретность и однозначность: объект обложения должен быть четко определен и не допускать различных толкований.

- Соответствие законодательству: объект обложения должен соответствовать действующему законодательству и не нарушать права и свободы граждан.

- Общественная значимость: объект обложения должен иметь общественную значимость и быть связан с предоставлением услуг или осуществлением деятельности, полезной для общества.

Примеры определения объекта обложения

| Тип неналогового сбора | Объект обложения |

|---|---|

| Сбор за регистрацию прав на недвижимое имущество | Регистрация прав на недвижимое имущество (покупка, продажа, наследование и т.д.) |

| Сбор за выдачу паспорта гражданина | Выдача паспорта гражданина (получение или замена паспорта) |

| Сбор за предоставление разрешения на строительство | Получение разрешения на строительство объекта недвижимости |

Таким образом, определение объекта обложения при уплате неналоговых сборов требует четкости и соответствия законодательству, а также имеет общественную значимость.

Еще термины по предмету «Налоги»

Внебюджетные специальные фонды

денежные фонды, имеющие целевое назначение (расширение социальных услуг населению, стимулирование развития отсталых отраслей инфраструктуры и т. д.), например, Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и др.

Пени

установленная Налоговым Кодексом РФ денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

-

Налогообложение

-

База налогообложения

-

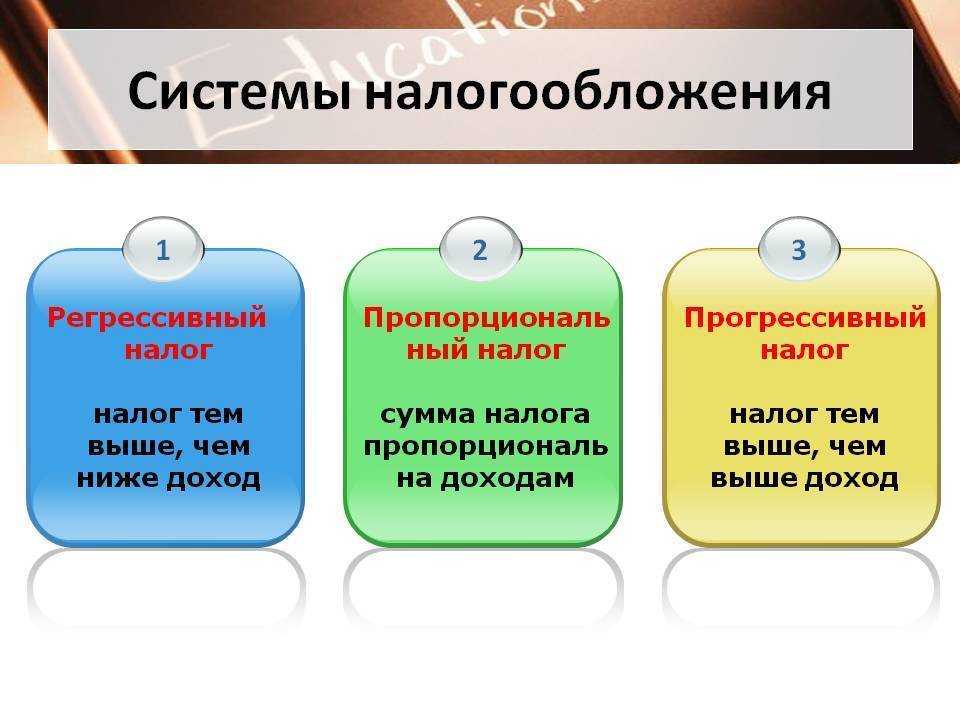

Налогообложение прогрессивное

-

Налогообложение пропорциональное

-

Прибыль до налогообложения

-

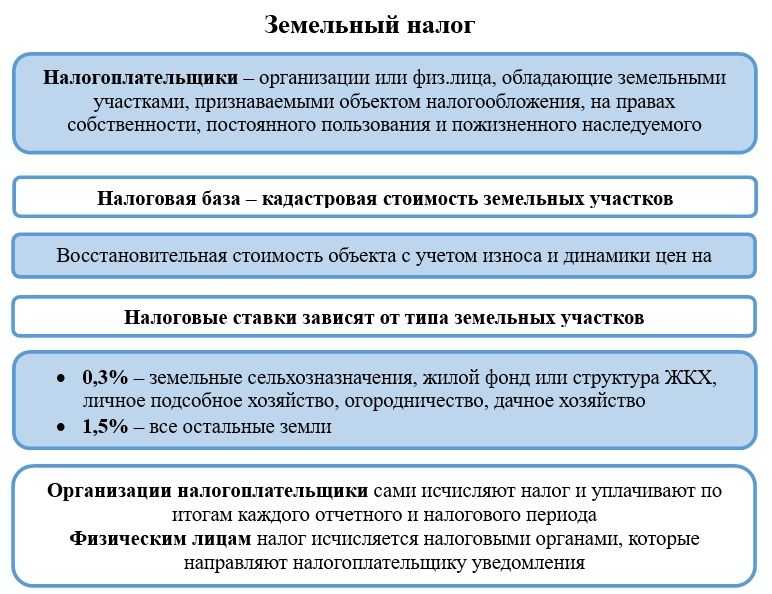

Земельное налогообложение

-

Таможенное налогообложение

-

Двойное налогообложение

-

Единица налогообложения

-

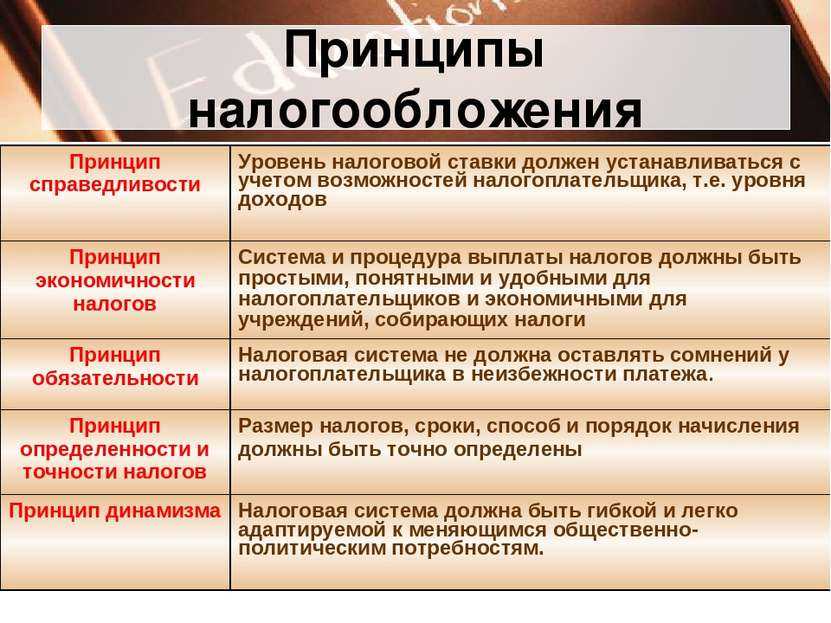

Принципы налогообложения

-

Дифференциация налогообложения

-

Методология налогообложения

-

Налогообложение прямое

-

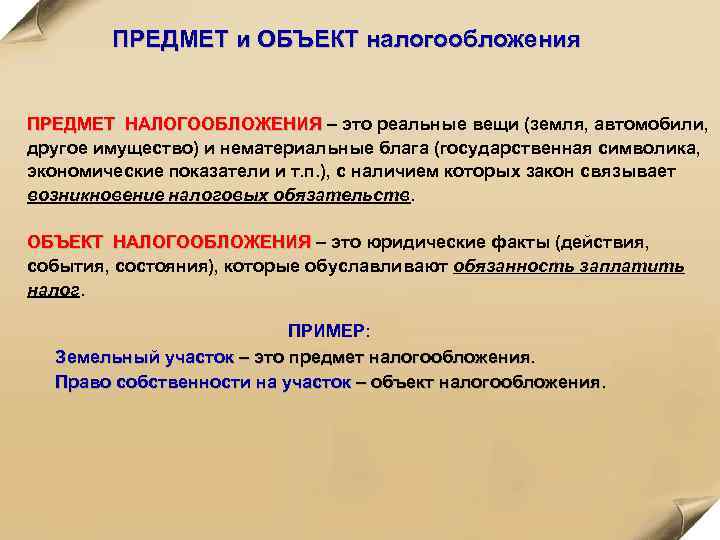

Предмет налогообложения

-

Пропорциональное налогообложение

-

Управление налогообложением

-

Элементы налогообложения

-

Объект

-

Объектив

-

Объектом

Понятие налога и сбора

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Государство на законодательном уровне вменяет предпринимателям в обязанность отчислять часть доходов от их деятельности в бюджет того или иного уровня на обеспечение различных государственных нужд. Налоги и сборы касаются каждого бизнесмена, заставляя корпеть над отчетностью и расставаться с частью прибыли. И тот, и другой фискальный платеж закреплен в законодательстве.

В чем же разница между этими видами отчислений? Где она зафиксирована? В чем проявляется для предпринимателя? Рассматриваем все тонкости, касающиеся налогов и сборов в российском законодательстве.

Субъект и объект налогообложения в российском законодательстве

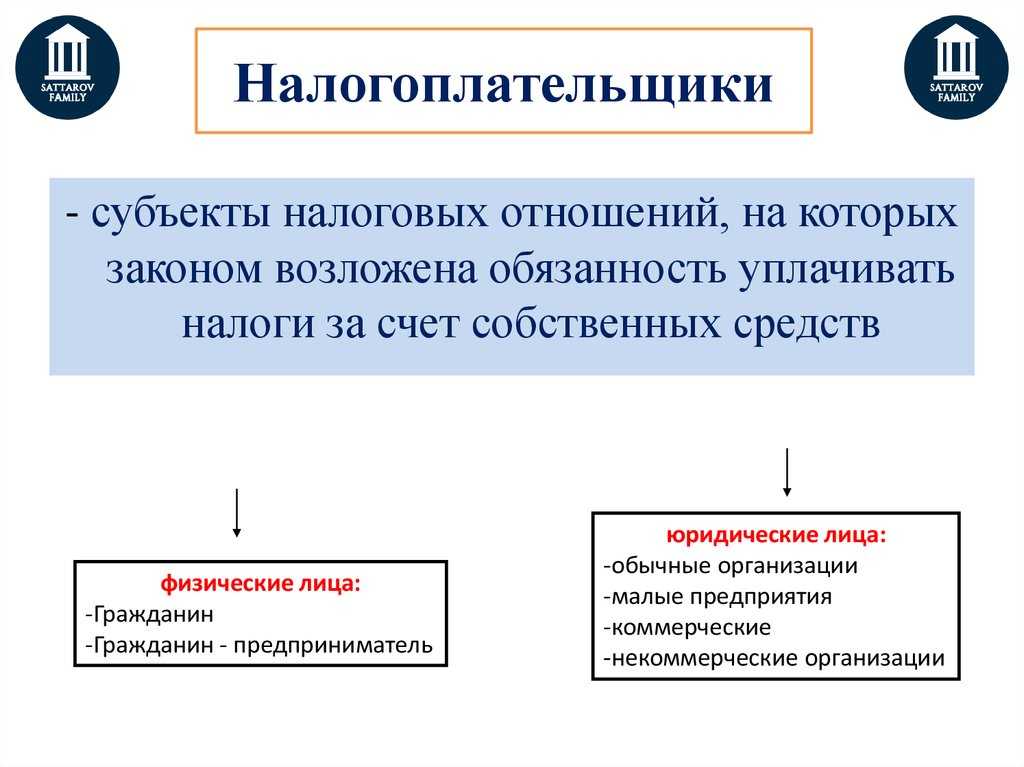

Субъекты налогообложения в России:

- Физические лица: резиденты и нерезиденты Российской Федерации;

- Юридические лица: российские организации, а также иностранные организации, которые осуществляют деятельность на территории России;

- Индивидуальные предприниматели;

- Сельскохозяйственные производители и кооперативы;

- Бюджетные организации: федеральные, региональные и муниципальные;

- Прочие организации и лица, включая негосударственные пенсионные фонды, взносы в которые относятся к налоговым платежам.

Объект налогообложения представляет собой совокупность определенных объектов, на которые налагается налоговая ответственность. Он определяется в соответствии с законодательством и может включать различные виды имущества, доходов, операций или услуг.

Объекты налогообложения в России:

| Виды налогов | Объекты налогообложения |

|---|---|

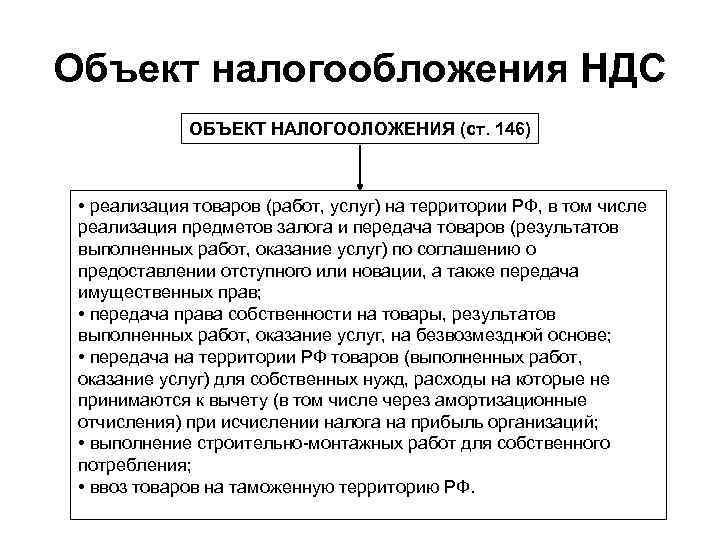

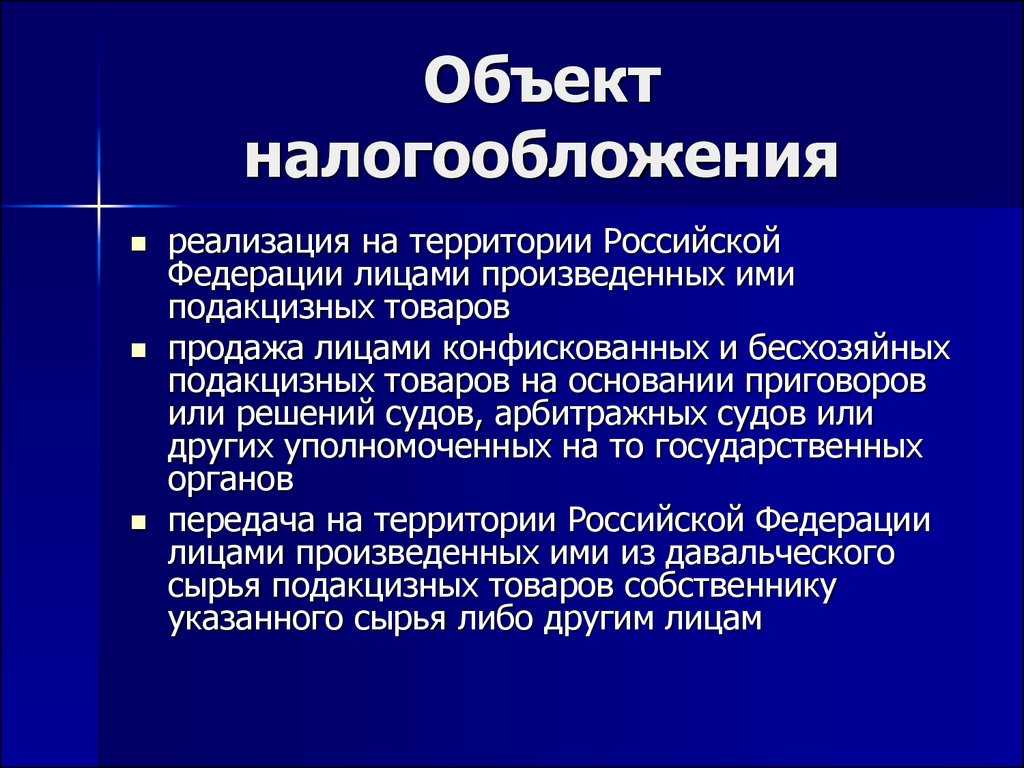

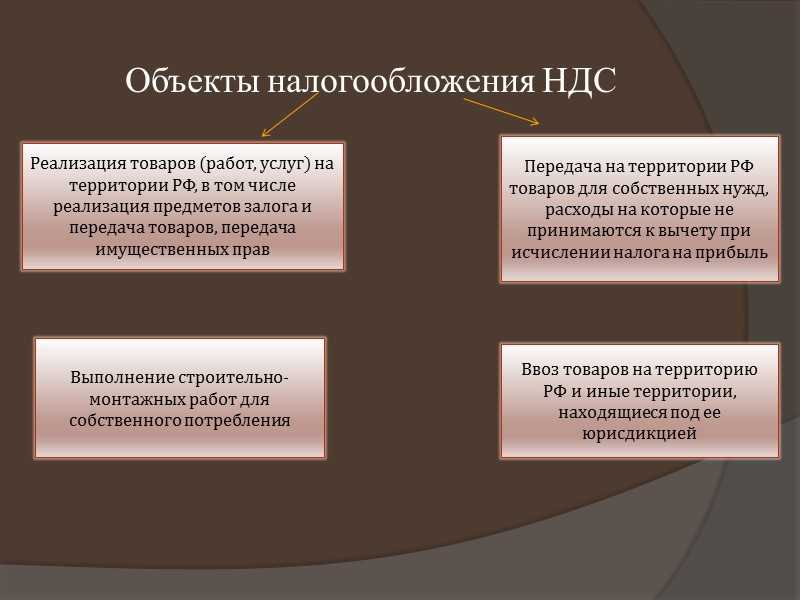

| НДС | Реализация товаров, выполнение работ, оказание услуг |

| Прибыль | Доходы юридических лиц |

| Налог на имущество | Налогооблагаемая база — стоимость имущества |

| Налог на недвижимость | Значение объекта недвижимости: дома, квартиры, земельные участки и др. |

| Транспортный налог | Предметы транспорта: автомобили, мотоциклы, водный и воздушный транспорт |

Важно отметить, что список субъектов и объектов налогообложения не является исчерпывающим. Он может включать и другие категории лиц и виды имущества в зависимости от принятых изменений в законодательстве

В данной статье мы рассмотрели основные понятия и принципы налогообложения объектов, а также особенности налогообложения юридических лиц и индивидуальных предпринимателей. Мы познакомились с понятием объекта налогообложения и его видами, а также рассмотрели основные принципы классификации объектов на основе разных критериев.

Особое внимание мы уделили налогообложению объектов, связанных с предпринимательской деятельностью. Рассмотрев налогообложение юридических лиц и индивидуальных предпринимателей, мы изучили основные налоги, которые платятся данными субъектами, а также принципы и порядок их уплаты

Объект налогообложения играет важную роль в системе налоговых отношений. Он определяет, на какой финансовой основе будет строиться налогообложение, и какие налоговые обязательства будут возлагаться на субъекты. Правильное определение объекта налогообложения позволяет обеспечить справедливое и эффективное налогообложение, способствующее развитию экономики и социальной сферы.

Итак, мы рассмотрели основы объекта налогообложения, разобрались в его видам и принципах классификации. Мы также изучили особенности налогообложения юридических лиц и индивидуальных предпринимателей

Надеемся, что данная статья помогла вам разобраться в таком важном аспекте налоговой системы, как объект налогообложения, и будет полезна для ваших дальнейших изысканий в налоговой сфере