Экономическая обоснованность

Расходы, указываемые в договоре, должны соответствовать требованиям, которые установлены статьей 252 НК РФ. Одно из основных условий – направлять расходы на деятельность, которая приведет к получению дохода. Кроме того, они должны быть оформлены документально в соответствии с требованиями текущего законодательства.

Особенно актуально это условие для предприятий, использующих упрощенную систему налогообложения, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. В их случае при определении налоговой базы учитываются расходы, предусмотренные п. 1 ст. 346.16 НК РФ, причем перечень данных расходов является исчерпывающим. Расходы, не перечисленные в указанной статье, не учитываются в целях налогообложения.

Существуют расходы, которые в принципе не могут быть объектами налогообложения вне зависимости от применяемой системы налогообложения, – они приведены в статье 270 НК РФ. Например, к ним относятся:

- дивиденды;

- установочный капитал;

- взносы на добровольное страхование;

- штрафы и т.д.

Анализ договоров: зачем это нужно?

Анализ договоров – это необходимый процесс для любой компании, которая заключает множество договоров с партнерами, поставщиками товаров и услуг. Порой некоторые компании подписывают контракты, не читая их до конца, принимая решение на основе общих условий и терминов.

Однако такой подход может стать причиной больших потерь и недопонимания между сторонами. Анализ договоров позволяет точно определить все условия договора, прочитать его до конца, оценить риски и убедиться в том, что все условия и возможные последствия рассмотрены и учтены. Это позволит компании избежать возможных проблем в будущем и успешно вести бизнес с партнерами.

Кроме того, анализ договоров может помочь выявить потенциальные противоречия и несоответствия между условиями договора и самими действиями компании. Если компания будет уверена в том, что все условия договора учитываются при ее деятельности, то у нее не будет проблем с законом и выплатами по договору.

- Анализ договоров помогает:

- — избежать ошибок при подписании договора;

- — сократить риски и возможные потери для компании;

- — детально изучить все условия договора и убедиться в том, что они совпадают с интересами компании;

- — выявить несоответствие действий компании с условиями договора;

- — укрепить позиции компании на рынке и повысить доверие партнеров.

Риски при заключении агентских договоров

Разумеется, конкретный список рисков всегда зависит от отрасли и специфики работы предприятия, но рискуют обе стороны.

Приведем пару примеров:

- Если сотрудничество заключается в продаже товаров, всегда есть риск, что их не получится продать. И разбираться с оставшейся продукцией — и понесёнными на неё издержками — придётся заказчику. Конечно, можно предусмотреть какую-то ответственность для исполнителя. Например, штраф, если он не продаст товары на определённую сумму. Но нельзя быть уверенным, что кто-то из агентов согласится с такими условиями.

- Агент получает деньги не сразу, а после того, как выполнит работу, напишет об этом отчёт и передаст результат заказчику. Всегда есть риск, что принципал найдёт необоснованные поводы не принять работу и не заплатить. Да, можно работать по предоплате — но её придётся вернуть, если заказчик не примет результат.

Но больше всего рисков для каждой из сторон связаны с налогами. Например:

- Пока у принципала не будет отчёта о продаже продукции или услуг, их нельзя счесть реализованными. Если реализации и выручки нет, не возникает обязательства по уплате налога. Допустим, бизнес работает на УСН и ведёт учёт кассовым методом — согласно фактическим поступлениям на счёт. Так, сначала он должен получить и одобрить отчёт, а уже потом перечислять налог. Инспекторы могут счесть это схемой для ухода от налоговых обязательств и оштрафовать бизнес.

- Если агент тоже работает на УСН, инспекторы могут заподозрить и другую схему — дробление бизнеса ради ухода от НДС и налога на прибыль с агентских выплат. То есть, агента и заказчика сочтут одним предприятием, которое незаконно разделило бизнес, чтобы платить ФНС меньше. Они проведут перерасчёт платежей и доначислят налог.

- Если агент перечисляет принципалу деньги до непосредственной продажи услуг или товаров клиентам, инспекция может переквалифицировать агентское соглашение в договор поставки, что снова приведёт к перерасчёту и доначислению налоговых платежей.

Принципал и агент — кто это, круг их прав и обязанностей

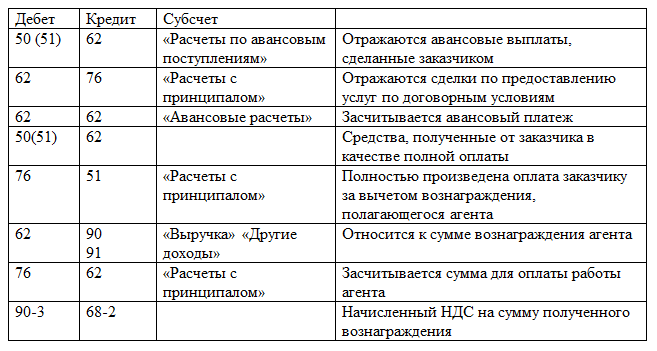

По рассматриваемому договору сторонами выступают агент и принципал — это исполнитель и заказчик соответственно. Говоря более точно, принципал — это лицо, дающее полномочие другому лицу действовать в качестве агента. Агент же, в свою очередь, является лицом, получающим вознаграждение за исполненные обязательства.

Если агент совершает определенные соглашением действия от имени принципала, то по заключенному с третьей стороной договору права и обязанности возникают у принципала. Если же агент по поручению принципала действует от своего имени, то последствием сделки станет приобретение прав и обязанностей агентом.

Права сторон агентирования и их обязанности различаются, в зависимости от конкретного договора, но систематизировать их можно следующим образом.

Права агента:

- получать доверенность и осуществлять сделки от имени принципала (если того требует и позволяет соглашение);

- получать вознаграждение от принципала, согласно договору;

- настаивать на выплате вознаграждения в размере и порядке, предусмотренном обычаями делового оборота, когда договор не регламентирует эти вопросы;

- заключать субагентские договоры, в случаях, допускаемых основным договором;

- отказаться от бессрочного договора без права требования вознаграждения по неисполненным поручениям.

Априори ничтожными будут являться такие условия договора агентирования, при которых агент уполномочен продавать товары, оказывать услуги или выполнять работы только лишь определенной группе заказчиков или покупателей, находящихся или живущих на какой-либо определенной территории.

Обязанности агента:

- следовать указаниям принципала, лично выполнять его поручения, исключая случаи, когда иное предусматривает договор, торговое обыкновение или характер деятельности агента;

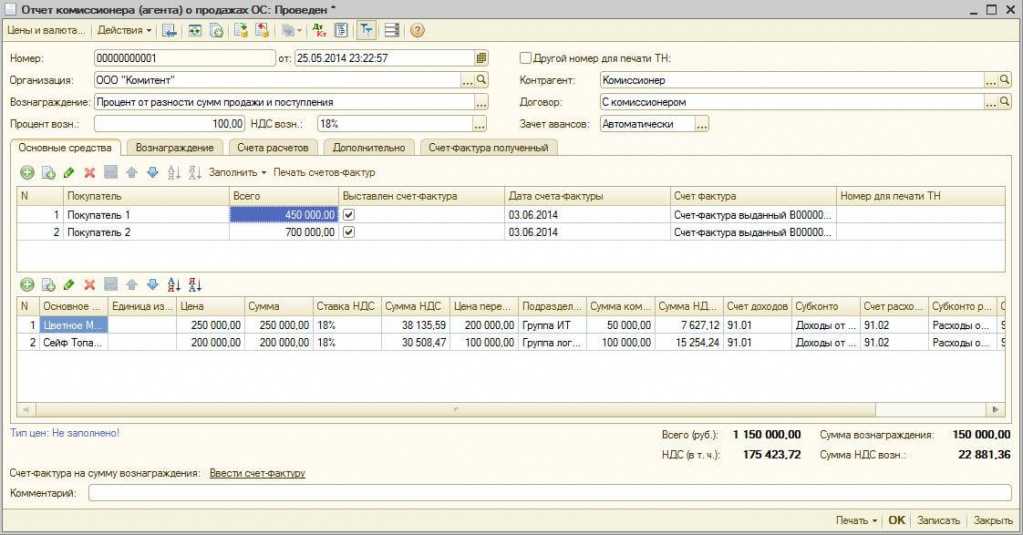

- предъявлять принципалу отчеты, согласно договору;

- прилагать к отчету свидетельства расходов, осуществленных за счет принципала;

- избегать заключения подобных агентских договоров с какими-либо другими принципалами, если исполнение подобных соглашений должно произойти на территории, совпадающей с территорией основного договора. Данная обязанность напрямую зависит от условий агентского соглашения, значит, может и вовсе отсутствовать.

Права принципала:

- вправе требовать от исполнителя предоставления агентского отчета о действиях в рамках договора;

- представлять возражения по агентскому отчету;

- отказаться от бессрочного договора, но при этом выплатить агенту все полагающиеся суммы расходов и вознаграждений;

- требовать от агента воздержаться от заключения идентичного агентирования с другими принципалами, когда исполнение таких соглашений совпадает с территорией основного договора.

Обязанности принципала:

- уплатить агентское вознаграждение, опираясь на договор, либо обычаи делового оборота;

- выдать агенту доверенность, если предусмотрено, что все действия происходят от имени принципала;

- обеспечить агента средствами, в размере необходимом для успешного исполнения агентского поручения, или возместить агенту понесенные им расходы.

К правоотношениям, вытекающим из агентского соглашения, применимы правила, предусмотренные договором комиссии или договором поручения — все зависит от чьего имени действует агент. А именно, если он действует от своего имени, то к отношениям применяются правила договора комиссии. При совершении действий именем принципала — актуальны к применению нормы договора поручения.

НО данные правила применимы только в части, не конфликтующей с нормами ГК РФ об агентировании и с существом самого договора!

Какие налоговые риски связаны с договорной работой

Случается, что компания ведёт свою деятельность добросовестно, проверяет всех контрагентов, но приходит налоговая проверка. А по её итогам выставляются штрафы, и доначисляются налоги. Причина в том, что компания не провела юридическую экспертизу со стороны гражданского и налогового законодательства и в договоре не учли налоговые риски.

ФНС рекомендует включить в круг лиц, согласующих проект договора, главного бухгалтера или его заместителя. В частности, это касается договоров поставки и купли-продажи. Обычно данные документы бухгалтер получает лишь после подписания, и условия, приводящие к необоснованной нагрузке, не обнаруживаются сразу. Если изучить договор на стадии проекта, подобного итога можно избежать.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

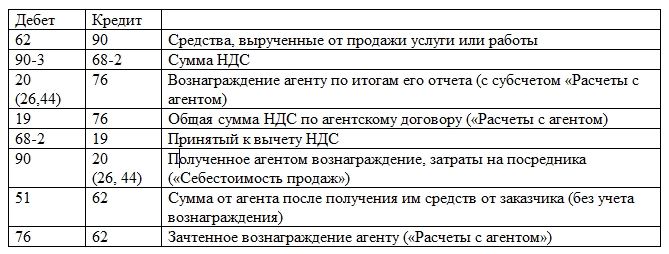

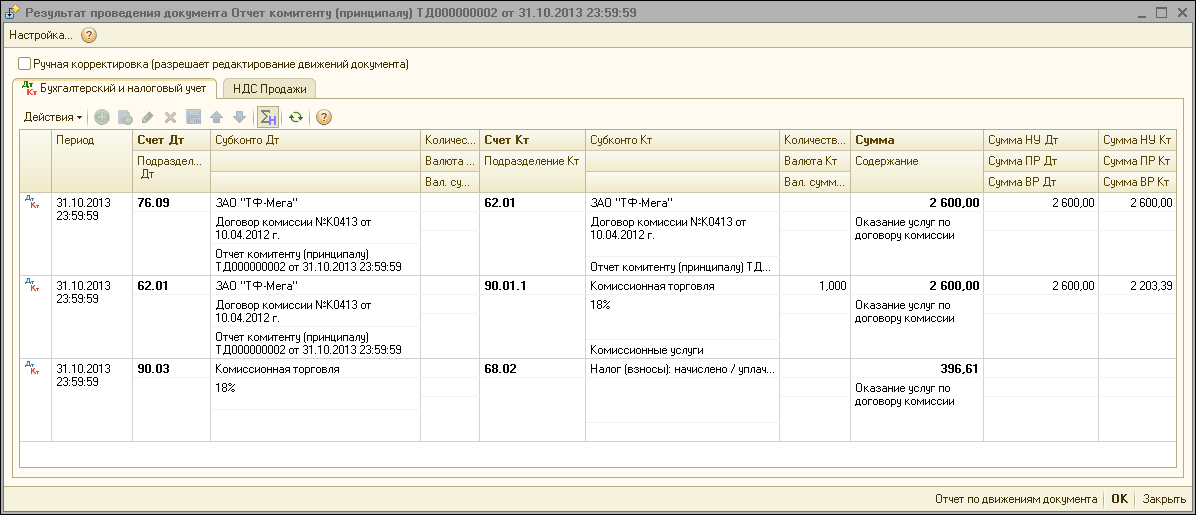

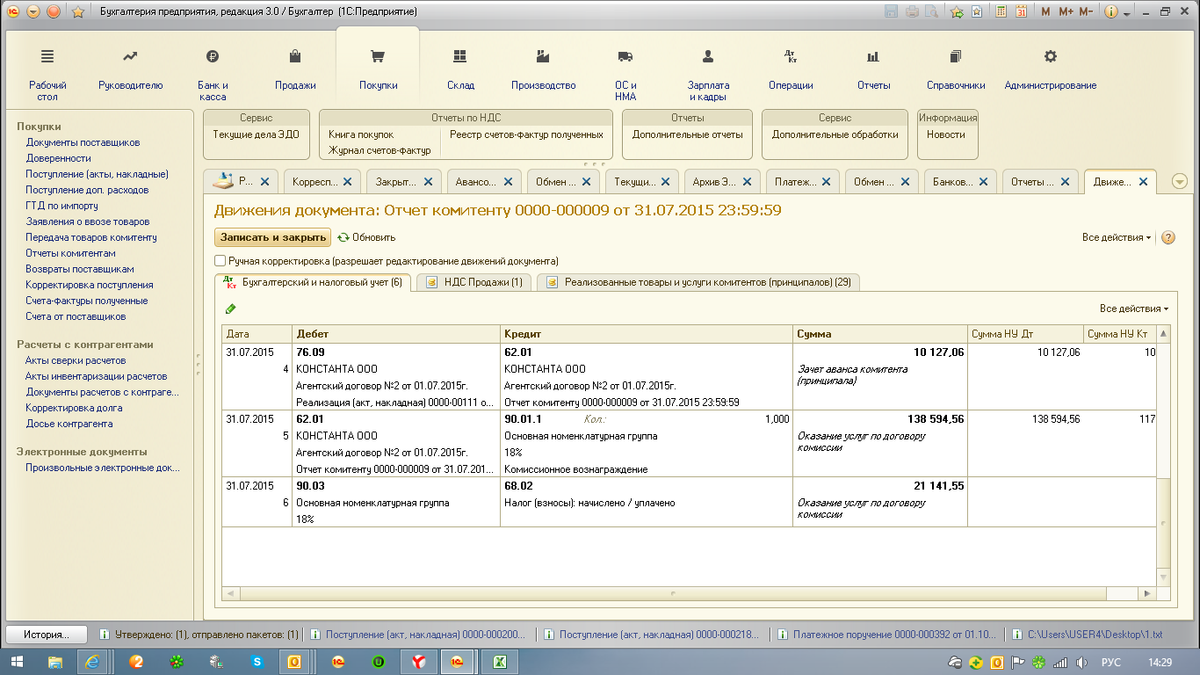

Посреднические договоры с позиции действующего законодательства.

С точки зрения нормативно-правового регулирования, сфера посреднических отношений является достаточно определенной, что, однако не исключает неясностей и множественных толкований отдельных норм. Отметим, что основные виды посреднических соглашений на сегодняшний день представлены договором комиссии, агентским договором и договором поручения.

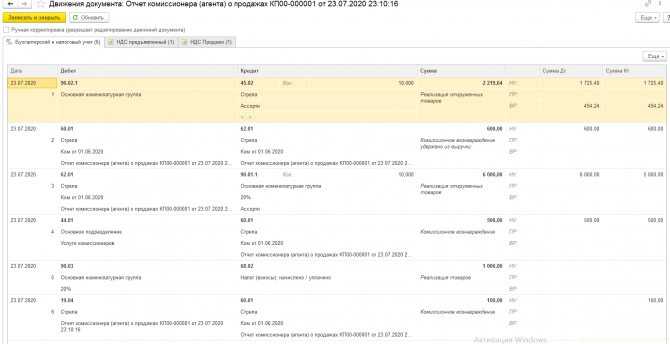

Договору комиссии посвящена глава 51 Гражданского кодекса Российской Федерации (далее по тексту – ГК РФ), в которой он определен как договор, согласно которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. При этом абз. 2 п. 1 ст. 990 ГК РФ вносится уточнение, согласно которому по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению.

В договоре поручения сторонами выступают поверенный и доверитель. Поверенный обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, при этом права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя ( ГК РФ).

Под агентским договором мы понимаем тот договор, который удовлетворяет признакам, перечисленным в ст. 1005 ГК РФ:

-

в отношениях, возникших в связи с подписанием такого договора, всегда участвуют две стороны – агент и принципал. При этом, агент во исполнение обязанностей, принятых в рамках этого договора, взаимодействует с третьими лицами;

-

агент может выступать либо от своего имени и за счет принципала, либо от имени и за счет принципала.

Та же статья ГК РФ вносит важное уточнение – по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, даже в тех случаях, когда принципал вступил с третьим лицом в непосредственные отношения по исполнению сделки либо был назван в договоре. Вместе с тем, по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала

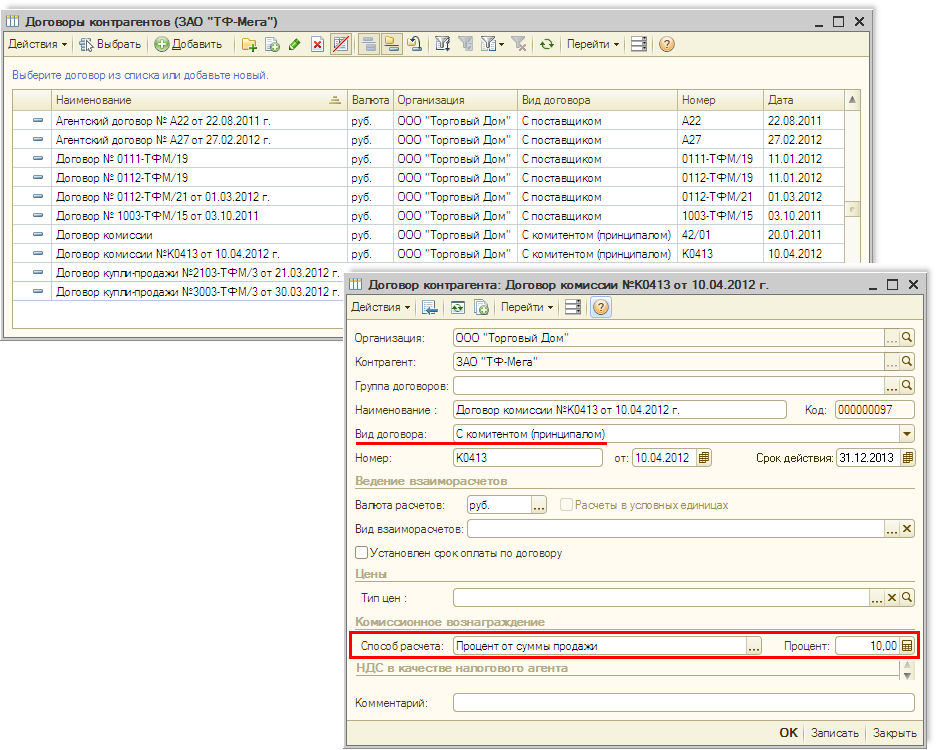

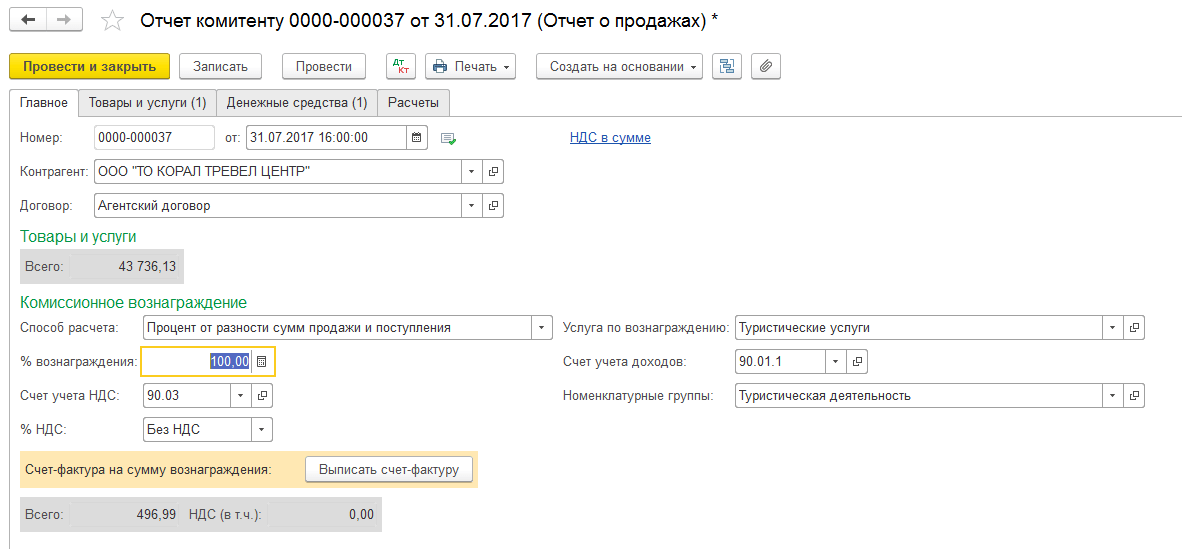

Одним из существенных условий договора с агентом является установление последнему вознаграждения за исполнение обязанностей, прописанных в договоре. Причем в случаях, когда сумма вознаграждения не закреплена в тексте договора, оно должно быть выплачено в размере аналогичному тому который имел бы место быть в сравнимых обстоятельствах при исполнении аналогичных обязательств. Придерживаться такого порядка требуют нормы ст. 1006 ГК РФ.

Стоит отметить, что практика заключения посреднических договоров была позаимствована нами из правовых систем Англии и США, где, в основном, они заключаются для выполнения посредниками разовых действий, в то время как нормы ГК РФ позволяют заключать посреднические договоры даже без указания срока, на который они заключаются (п. 2 ст. 971, п. 2 ст. 990, ГК РФ). Это обстоятельство лишь способствует большей степени их распространения и практичности при использовании в текущей финансово-хозяйственной деятельности предприятий.

Преимущества заключения посреднических договоров кажутся очевидными. Ведь если оценить их нормативно закрепленные определения, они становятся инструментом расширения сферы деятельности многих компаний за счет привлечения услуг посредников. Также посреднические договоры могут заключаться с целью передачи отдельных непрофильных функций (например, по транспортировке, доставке другим организациям, которые, как правило, на этом специализируются) с тем, чтобы сама компания могла бы сосредоточить все имеющиеся в ее распоряжении ресурсы на реализации ее основных видов деятельности.

Что такое договор

Договор — это юридически обязывающее соглашение между двумя или более сторонами, устанавливающее их взаимные права и обязанности в определенных юридических, финансовых или коммерческих отношениях. Договор может охватывать широкий спектр сделок и договорных отношений, включая соглашения о купле-продаже, аренде, услугах, партнерствах и другие, а сам термин может использоваться для обозначения самого документа, в котором фиксируются условия соглашения. Данный документ содержит информацию о сторонах, предмете договора, сроках исполнения, условиях оплаты и другие важные детали, которые регулируют взаимодействие между сторонами.

Договоры играют ключевую роль в юридической системе и бизнесе, так как они создают юридическую обязанность для сторон соблюдать условия соглашения. В случае нарушения договорных обязательств, стороны могут обратиться в суд для разрешения спора и принудительного исполнения договора.

Данное понятие используется в трёх значениях

- договор как правоотношение;

- как юридический факт,

- порождающий обязательства;

- как документ, фиксирующий факт возникновения обязательств по воле его участников.

Законом провозглашается свобода договора: Это означает, что граждане и юридические лица свободны в заключении договора. Стороны могут заключать договор как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена законом (например, заключение договора поставки для государственных нужд на основе государственного контракта).

Стороны договора

Сторонами договора могут выступать как физические, так и юридические лица, включая различные публично-правовые образования (международные организации, государство, муниципальные образования и пр.).

Справочно:

- Правовой анализ договоров.

- Что такое предмет договора.

- Что такое расторжение договора.

- Что такое существенные условия договора.

Нужно ли нотариальное заверение агентского договора?

Нотариально заверять договор в обязательном порядке не требуется, это на усмотрение сторон. За нотариальное заверение договора необходимо будет уплатить определенную нотариусом сумму.

Заверенный нотариусом договор будет иметь большую юридическую силу, поскольку его заключение фактически будет подтверждено еще третьим лицом – нотариусом, который несет также ответственность в определенных законом рамках.

В ситуации, когда договор заключен с физлицом, в зависимости от того, что должен сделать агент, возможно, понадобиться нотариальная доверенность, но по общему правилу, обязательной выдачи доверенности не требуется.

Принцип свободы договора

Свобода договора является фундаментальным принципом гражданского права и выражается в следующем:

— в недопустимости понуждения к заключению договора, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством (п. 1 ст. 421 ГК РФ).

Например, не допускается отказ лица, осуществляющего предпринимательскую или иную приносящую доход деятельность, от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы (п. 3 ст. 426 ГК). Обязательство по заключению договора возникает на основании предварительного договора (ст. 429 ГК РФ);

— в праве заключения как предусмотренных, так и не предусмотренных законом или иными правовыми актами договоров (п. 2 ст. 421 ГК РФ);

— в праве заключения смешанных договоров, то есть в которых будут содержаться элементы различных договоров, предусмотренных законом или иными правовыми актами (п. 3 ст. 421 ГК РФ);

— в праве сторон определять по своему усмотрению условия договора, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актам (п. 4 ст. 421 ГК РФ);

— в праве исключать применение диспозитивной нормы, применение которой предполагается постольку, поскольку соглашением сторон не установлено иное (общее правило действующее по умолчанию), либо устанавливать условие, отличное от предусмотренного в ней (п. 4 ст. 421 ГК РФ);

— в праве сторон договора, включать в его содержание любые условия, не противоречащие установленным законом и иным правовым актам (императивным нормам), действующим в момент его заключения, а в случае отсутствия таковых возможности применения правил об аналогии закона (п. 1 ст. 6 ГК РФ) — п. 2 ст. 1, п. 4 ст. 421 ГК РФ.

Пределы свободы договора

Свобода договора хотя и презюмируется, его условия должны соответствовать императивным нормам законодательства (п. 1 ст. 422 ГК РФ), в противном случае несоответствующее закону условие договора или договор в целом могут быть признаны недействительными или изначально являются ничтожными (§ 2 гл. 9 ГК РФ).

При оказании юридической помощи своим доверителям по вопросам, вытекающим из договорного права, адвокату следует учитывать все вышеизложенное, а также сложившуюся судебную практику о свободе договора и ее пределах, согласно которой свобода договора не носит абсолютный характер и может ограничиваться для защиты особо значимых охраняемых законом интересов, недопущения нарушения баланса интересов сторон (несправедливые договорные условия), злоупотребления правом и других случаях (Постановление Пленума ВАС РФ от 14.03.2014 № 16 «О свободе договора и ее пределах»).

В силу п. 2 ст. 428 ГК РФ присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Если иное не установлено законом или не вытекает из существа обязательства, в случае изменения или расторжения договора судом по требованию присоединившейся к договору стороны договор считается действовавшим в измененной редакции либо соответственно не действовавшим с момента его заключения.

Эти правила подлежат применению также в случаях, если при заключении договора, не являющегося договором присоединения, его условия определены одной из сторон, а другая сторона в силу явного неравенства переговорных возможностей поставлена в положение, существенно затрудняющее согласование иного содержания отдельных условий договора.

Если агент — самозанятый

Статус плательщика налога на профессиональный доход (самозанятый) появился не так давно, поэтому некоторых интересует: может ли такое физлицо работать по агентскому договору.

Как прямо указывает п. 5 ч. 2 ст. 4 закона о налоге на профессиональный доход от 27.11.2018 № 422-ФЗ, работать самозанятым по всем посредническим договорам запрещается (по договорам комиссии, поручения и агентским).

Исключение составляет только работа курьера. Она заключается в услуге по доставке товаров с приёмом и передачей платежей в пользу других лиц и с использованием их контрольно-кассовой техники.

Стоит напомнить, что название договора значения не имеет, вид договора определяется по сути договора и признакам (предмету договора и условиям по нему).

Для того чтобы не иметь в дальнейшем проблем при проверке, рекомендуют 2 пути решения вопроса:

- Найти другое физическое лицо и оформить с ним агентский договор.

- Оформить этому самозанятому статус ИП и заключить с ним агентский договор.

Дополнительные рекомендации

При наличии вышеперечисленных обстоятельств ФНС России предлагает оценить еще несколько факторов. Так, дополнительно повышает такие риски одновременное присутствие следующих обстоятельств:

- контрагент, имеющий вышеуказанные признаки, выступает в роли посредника;

- наличие в договорах условий, отличающихся от существующих правил делового оборота (например, длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, несопоставимые с последствиями нарушения сторонами договоров штрафные санкции, расчеты через третьих лиц, расчеты векселями и т. п.);

- отсутствие очевидных свидетельств (например, копий документов, подтверждающих наличие у контрагента производственных мощностей, необходимых лицензий, квалифицированных кадров, имущества и т. п.) возможности реального выполнения контрагентом условий договора;

- наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг;

- приобретение через посредников товаров, производство и заготовление которых традиционно производится физлицами, не являющимися предпринимателями (сельхозпродукция, вторичное сырье (включая металлолом), продукция промысла и т. п.);

- отсутствие реальных действий плательщика (или его контрагента) по взысканию задолженности;

- выпуск, покупка/продажа контрагентами векселей, ликвидность которых не очевидна или не исследована, а также выдача/получение займов без обеспечения;

- существенная доля расходов по сделке с «проблемными» контрагентами в общей сумме затрат налогоплательщика, при этом отсутствие экономического обоснования целесообразности такой сделки при одновременном отсутствии положительного экономического эффекта от ее осуществления и т. п.

Чем больше вышеперечисленных признаков одновременно присутствуют во взаимоотношениях налогоплательщика с контрагентами, тем выше степень его налоговых рисков.

Внутренние риски и их минимизация

В качестве пособия по минимизации внутренних рисков срыва сделки стоит рассматривать приложение № 2 к письму ЦБ РФ № 92-Т. Обозначенный документ содержит ряд практических рекомендаций по повышению уровня квалификации и стимулированию сотрудников компании к более ответственному подходу к своим обязанностям. Среди них:

- определение четких требований к квалификации сотрудника и перечня морально-деловых качеств, которыми он должен обладать;

- своевременная разработка и доведение до сведения каждого сотрудника, занимающегося составлением и экспертизой договоров, требований, должностных инструкций, перечня прав и обязанностей, способов взаимодействия с руководством, порядка информирования и координации действий с другими подразделения организации;

- требование от сотрудников неукоснительного соблюдения правил работы с коммерческой тайной, норм профессиональной этики, а также добросовестного ведения отчетности и документооборота;

- регулярное повышение квалификации, а также должное материальное стимулирование за добросовестный труд и достигнутые успехи.

Юридическая экспертиза сделок

Одним из мероприятий по уменьшению вероятности возникновения юридического риска является регулярная и качественная экспертиза всех соглашений, заключаемых компанией. Порядок проведения такой экспертизы может быть закреплен во внутреннем документе компании. Функции по контролю за качеством ее проведения возлагаются, как правило, на руководство.

Юридическая экспертиза может производиться по следующей схеме:

- Проверка соблюдения формы сделки, правильности и своевременности направления оферты и акцепта договора.

- Проверка существенных условий договора (обязательна в отношении предмета, сроков исполнения и стоимости товаров, работ услуг), а также условий, которые предусмотрены специальными нормами ГК РФ. Например, при заключении договора займа обязательным условием такой сделки, в силу пункта 1 статьи 810 ГК РФ, является возврат полученных взаймы денег.

- Уточнение наличия в договоре информации о правах и обязанностях сторон, способах обмена информацией и ведения переговоров по изменению условий сделки, учете форс-мажорных обстоятельств, возможности привлечения третьих лиц для исполнения соглашения, заключении дополнительных соглашений и т. д.

- Проверка наличия дополнительных гарантий, таких как залог, банковская гарантия, авансирование, поручительство и т. п.

Технические меры по минимизации правовых рисков

Пунктом 2.2.7 письма № 92-Т предусмотрен ряд технических мер по упрощению работы юридической службы и, как следствие, снижению вероятности ошибок. Среди них:

- унификация текстов и форм составляемых договоров;

- создание удобной системы учета и хранения всех ранее заключенных соглашений;

- проведение анализа качества исполнения тех или иных положений, необходимости конкретизации в будущем отдельных пунктов договоров;

- создание удобной системы согласования текстов соглашений с другими подразделениями компании и визирования их руководством;

- оптимизация нагрузки на юристов компании;

- обеспечение регулярного доступа к нормативным базам, судебной практике, справочной юридической литературе.

***

Подводя итог, остается отметить, что выявление рисковых факторов, а также минимизация их последствий за счет перечисленных в статье мер при составлении и подписании договоров — это важнейший элемент обеспечения юридической безопасности при ведении бизнеса, предотвращении нанесения материального ущерба или вреда деловой репутации компании.

Еще больше материалов по теме в рубрике: «Договор».

Разница договора оказания услуг и договора аренды

Является ли договор аренды договором оказания услуг? Нет, рассматриваемые договоры имеют отличную друг от друга правовую природу, регулируются разными нормами ГК РФ.

Разграничивая указанные соглашения, необходимо обратить внимание на следующие обстоятельства:

Если контрагент вступает в отношения ради полезных свойств предмета, то речь идет о договоре аренды.

Если контрагенту важно не имущество, а результат действий (деятельность) исполнителя, заключается не договор аренды, а договор оказания услуг.

Иногда выяснить, какой вид договора целесообразно применить к отношениям, непросто даже судам. Приведем пример.

Две компании заключили соглашение об эксплуатации спецтехники. Истец заявил требование о взыскании с делового партнера суммы за простой крана по истечении срока договора аренды. Первая и апелляционная инстанции посчитали, что юрлица заключили арендный договор, соответственно, ответчик должен оплатить простой техники до момента ее возврата. Однако кассация решила: партнеры заключили договор услуг, предметом которого явилось выполнение работ спецтехникой на объекте заказчика. Первостепенную роль играет не факт пользования техникой, а конкретная деятельность истца (Постановление ФАС СЗО от 20 августа 2007 № А56-47129/2006).

Включите в договор «заверения об обстоятельствах»

Лет 10 назад заверения об обстоятельствах были популярны в основном у международных компаний. Сейчас их стали включать все чаще. Это прямо связано с введение в 2015 г. нормы в ГК РФ. Последствия нарушения «заверений об обстоятельствах» предусмотрены ст. 431.2 ГК РФ:

-

взыскание неустойки/ убытков;

-

признание договора недействительным.

Мы настоятельно рекомендуем включать подобные формулировки в свои договоры. В зависимости от конкретного вида сделки, ее субъектного состава и иных условий такие заверения могут видоизменяться.

Универсальными являются заверения:

-

о полномочиях лица, подписавшего договор;

-

о наличии необходимых лицензий, допусков, согласований и разрешений для заключения и исполнения договора;

-

о надлежащем исполнении контрагентом обязанностей налогоплательщика, в том числе в отношении НДС.

Последнее связано с большой проблемой многих компаний, когда налоговый орган отказывает им в вычете НДС с ссылкой на то, что контрагент (поставщик, заказчик) не предоставил налоговую декларацию. Долгое время практика в этом направлении складывалась неблагоприятно для таких (добросовестных) налогоплательщиков. Суды про разрешение исков о взыскании ущерба в виде суммы, заявленной к вычету, выражали позицию, что не принятый к вычету НДС не соотносится с гражданско-правовой категории убытков, кроме того, суды напоминали о необходимости проявления той самой «должной осмотрительности». Судебная практика указывает, что предъявление ко взысканию в качестве убытков сумм налога, подлежащего уплате в бюджет, не соответствует пониманию убытков как гражданско-правовой категории (Постановление Арбитражного суда Восточно-Сибирского округа от 16.07.2015 № Ф02-2996/2015 по делу № А19-14586/2014, Постановление Седьмого арбитражного апелляционного суда от 03.08.2017 №07АП-5396/2017 по делу № А27-19329/2016).

Сейчас наблюдается очень положительная тенденция в разрешении подобных споров. Теперь мы можем использовать, в частности, те самые заверения об обстоятельствах. Есть ряд судебных актов, когда компаниям, включавшим заверения, при отказе в применении к ним вычета НДС, удавалось взыскать убытки с контрагента (Например, Постановление Арбитражного суда Северо-Кавказского округа от 05.06.2017 № Ф08-2428/2017 по делу № А53-22858/2016, Постановление Пятнадцатого арбитражного апелляционного суда от 05.09.2018 № 15АП-9727/2018 по делу № А53-4198/2018).