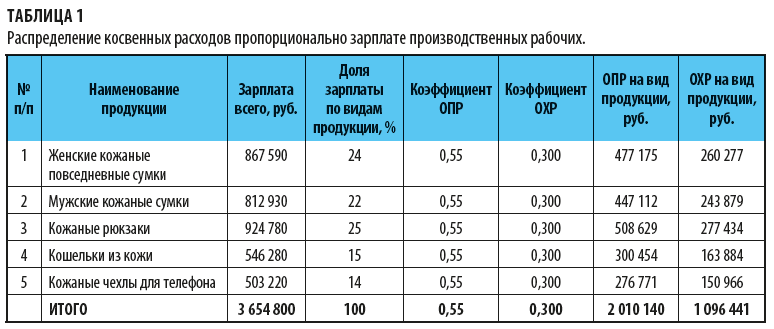

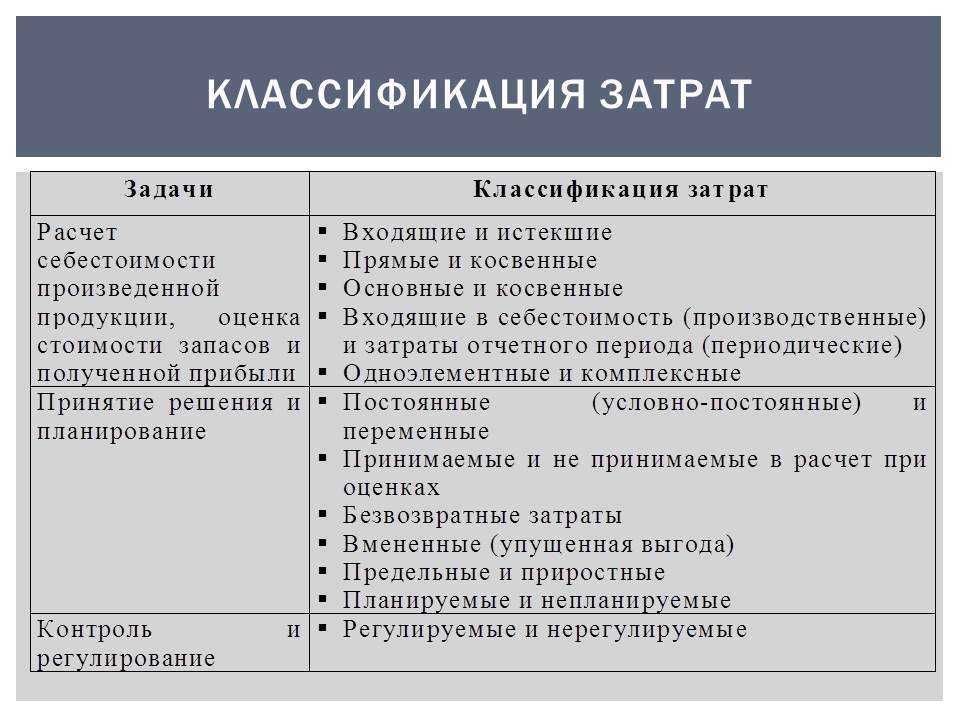

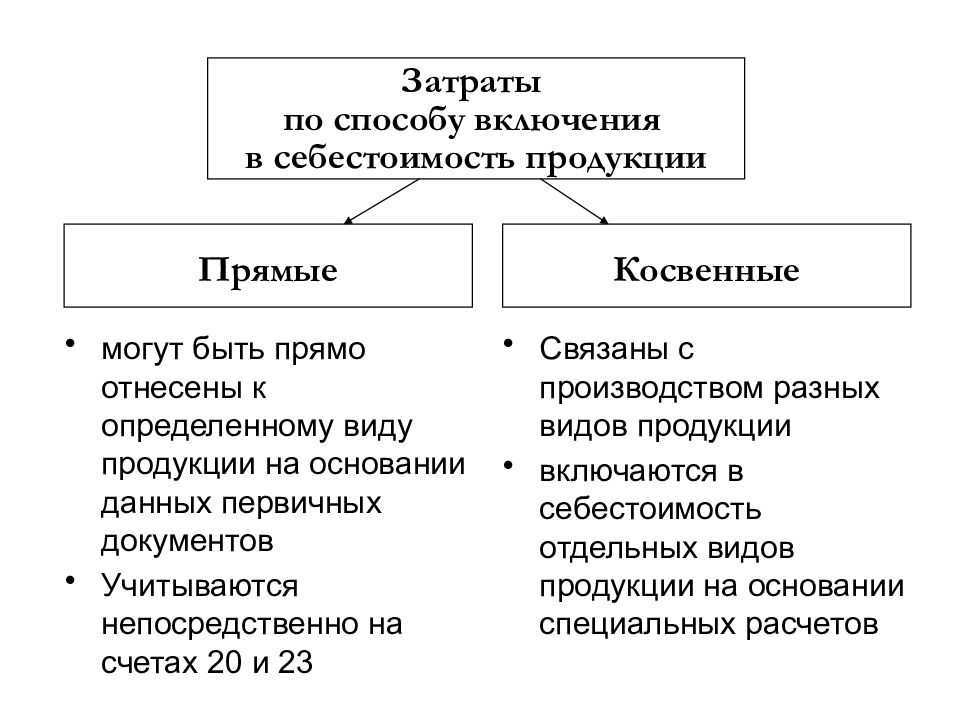

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Что еще нужно знать про прямые и косвенные расходы

В бухгалтерском учете четко обозначены правила отнесения расходов к прямым или косвенным – там нужно документально подтвердить, что те или иные траты, например, непосредственно относятся к результату работы.

В управленческом учете строгих правил нет, и это его главная прелесть: вы сами решаете, как делить прямые и косвенные расходы. Достаточно руководствоваться здравым смыслом. Главное, чтобы это помогало вам принимать верные решения и смотреть на финансовое состояние компании под разными углами. Ну и выработать какой-то регламент тоже не помешает, чтобы не было ситуаций, когда вы считаете рекламу прямыми расходами, а другой сотрудник косвенными.

И обязательно учитывайте специфику бизнеса: в разных компаниях одни и те же расходы могут разительно отличаться. Например, в компании, оказывающей курьерские услуги, бензин будет прямым расходом – он относится непосредственно к услуге. А где-нибудь на заводе по производству воздушных шаров – косвенным, так как не влияет создание продукции.

Так как же правильно оценивать эффективность направлений?

Эффективность направлений и отдельных проектов смотрят по валовой прибыли — разнице между выручкой и прямыми расходами. А косвенные расходы пойдут ниже.

Давайте вернемся к примеру, когда у нас в работе два проекта. Посчитаем валовую прибыль, а косвенные расходы учтем отдельно.

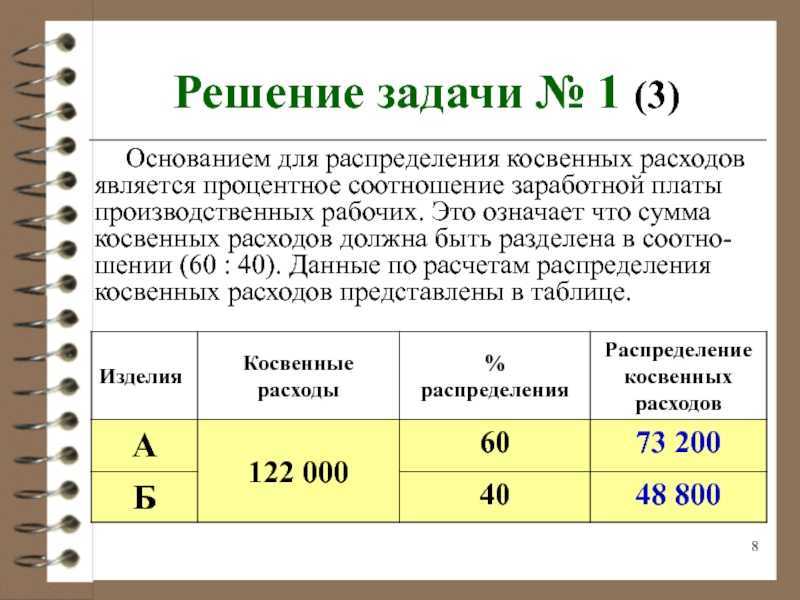

| Проект 1 | Проект 2 | |

| Выручка | 100 | 100 |

| Прямые расходы | -50 | -50 |

| Валовая прибыль | 50 | 50 |

| Косвенные расходы | — 120 |

| Прибыль | — 20 |

Проекты вносят равноценный вклад в покрытие косвенных расходов и оба одинаково эффективны. Но выручки от каждого проекта недостаточно, поэтому получаем убыток в 20 000 ₽

Далее нам нам приносят третий проект. Добавим его в таблицу

| Проект 1 | Проект 2 | Проект 3 | |

| Выручка | 100 | 100 | 100 |

| Прямые расходы | -50 | -50 | -70 |

| Валовая прибыль | 50 | 50 | 30 |

| Косвенные расходы | -120 | ||

| Прибыль | 10 |

Третий проект менее эффективен чем первые два. Но его вклада в покрытие косвенных расходов достаточно, чтобы компания в итоге получила прибыль

Валовая прибыль — это ключевой показатель для понимания того, какое направление в бизнесе работает эффективнее и сколько они все зарабатывают. Валовая прибыль разграничивает прямые и косвенные расходы и позволяет понять, на какое направление у нас приходится больше прямых расходов, какое направление оставляет больше выручки на покрытие косвенных.

Покупные комплектующие изделия

Материальные расходы на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика, являются рекомендованными законодателем прямыми затратами (пп. 4 п. 1 ст. 254, ст. 318 НК РФ). Поэтому налоговый орган имел неплохие шансы доказать налогоплательщику и суду, что названные расходы являются прямыми. Но в данном деле ревизоры воспользоваться своим шансом не сумели. Почему?

Потому что налогоплательщик самостоятельно расширил перечень прямых расходов для целей налогообложения прибыли после увеличения доли хранимой на складе укомплектованной продукции и тем самым минимизировал свои риски. Но до принятия такого решения нужно разобраться, почему стоимость комплектующих может не входить в состав прямых затрат налогоплательщика. Причина была в следующем.

Покупные полуфабрикаты и комплектующие изделия использовались обществом для комплектации при продаже санитарно-строительных изделий (ССИ) и приобретались как готовые изделия, не требующие дополнительной обработки. Монтаж и крепление к унитазу, бачку или умывальнику не осуществлялись. На складе готовых ССИ хранились неукомплектованные изделия, операции по их комплектации и упаковке производились на складе готовой продукции непосредственно перед отгрузкой изделий покупателю. Комплектующие изделия, учтенные обществом в составе затрат текущего налогового периода, реализовывались покупателям в этом же периоде. Монтаж арматуры и сидений осуществлялся конечным потребителем продукции при установке сантехники по месту ее использования, что подтверждается паспортами санитарно-строительных изделий, инструкцией по установке комплекта наливной и смывной арматуры, а также фотоснимками изделий, готовых к отгрузке покупателям.

Арбитры отметили, что выбор счета бухгалтерского учета (10.02 или 41) никак не влияет на тот факт, что сиденья для унитаза и сантехническая арматура не монтировались на готовые изделия и дополнительно не обрабатывались. Представленными в дело документами подтверждалось: сантехническая арматура и сидения не образуют основу готовой продукции общества и не являются ее компонентом по той же причине (комплектующие не монтируются, а укладываются в упаковку вместе с санитарно-строительными изделиями).

Доля стоимости укомплектованных изделий в остатках готовой продукции составляла всего 0,2%. В одном из отчетных периодов доля укомплектованных изделий в составе остатков готовой продукции выросла до 14,8%, что послужило причиной изменения учетной политики предприятия и включения комплектующих изделий в состав прямых расходов, уменьшающих базу по налогу на прибыль. Вывод ревизоров о том, что затраты на приобретение покупных комплектующих изделий в любом случае должны быть отнесены к прямым расходам, основан на субъективных предположениях, не учитывает технологический процесс и обстоятельства производственной деятельности.

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

Налоговый и бухгалтерский учет: курс на сближение и потенциальное «слияние»…

Возможность «слияния» бухгалтерского и налогового учета в части вопроса формирования перечня прямых затрат и, как следствие, определения величины расходов, связанных с производством и реализацией, в распределении по отдельным отчетным (налоговым) периодам вполне соответствует общему курсу совершенствования налоговой политики.

В частности, среди мер налогового стимулирования, которые планируется осуществить в ближайшее время, предусмотрено и упрощение налогового учета (п. 1.1.5 ч. II Основных направлений налоговой политики Российской Федерации на 2013 год и плановый период 2014 и 2015 годов).

Необходимость вести налоговый учет существует с 1 января 2002 г. Система налогового учета организуется налогоплательщиком самостоятельно. Законодательно установлено, что ни налоговые, ни иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета или какие-либо правила налогового учета сверх тех требований, которые зафиксированы непосредственно в НК РФ.

В дальнейшем в целях сближения бухгалтерского и налогового учета в ст. 313 НК РФ было внесено изменение, согласно которому налогоплательщик вправе использовать для целей налогового учета регистры бухгалтерского учета. Их, если есть необходимость, можно дополнить нужными реквизитами либо вести самостоятельные регистры налогового учета. Поэтому уже не первый год действующее законодательство о налогах и сборах не препятствует ведению налогового учета на основе регистров бухгалтерского учета. А необходимость налогового учета определена исключительно обязанностью налогоплательщика исчислять налоговую базу по налогу на прибыль организаций в порядке, установленном гл. 25 НК РФ.

На практике все различия между регистрами бухгалтерского и налогового учета и, соответственно, «бухгалтерским» финансовым результатом и показателем налоговой базы по налогу на прибыль организаций обусловлены главным образом налоговыми преференциями и ограничениями в отношении признания в целях налогообложения отдельных видов расходов (представительских, рекламных, расходов на уплату процентов и др.). К примеру, применение амортизационной премии в целях налогообложения прибыли организаций приводит к несоответствию показателей амортизации, начисленной в налоговом и бухгалтерском учете. При этом обязанность налогоплательщика вести отдельный учет сумм начисленной амортизации в бухгалтерском и налоговом учете или ежемесячно корректировать суммы амортизации, начисленные в бухгалтерском учете, обусловлена применением налогоплательщиком амортизационной премии и может быть отменена только одновременно с отменой указанной налоговой преференции.

А потому фактически упрощение порядка подготовки налоговой отчетности по налогу на прибыль организаций может быть достигнуто путем внесения изменений в гл. 25 НК РФ, направленных на сближение правил бухгалтерского и налогового учета. А сами по себе отмена налогового учета и установление порядка определения налоговой базы на основании данных бухгалтерской отчетности и налоговых корректировок в соответствии с действующими правилами налогообложения прибыли являются лишь формальным решением указанной проблемы. Реализация данной меры потребует от налогоплательщиков ведения непрерывного учета отклонений показателей бухгалтерского учета от показателей, используемых для определения налоговой базы по налогу на прибыль организаций, равнозначного по сложности его ведения существующему налоговому учету.

Впрочем, в рамках реализации налоговой политики последовательно осуществляются меры, направленные на сближение правил бухгалтерского и налогового учета.

Например, начиная с 2005 г. налогоплательщики могли формировать в бухгалтерском и налоговом учете единый перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Кроме того, уже не первый год действуют одинаковые правила учета авансов, выраженных в иностранной валюте, то есть налоговое законодательство было приведено в соответствие с правилами, предусмотренными в бухгалтерском учете.

Но в целях дальнейшего сближения бухгалтерского и налогового учета планируется на основании постоянного обсуждения и выявления областей, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете налоговой базы, отличные от правил бухгалтерского учета, минимизировать количество таких различий и тем самым максимально облегчить работу бухгалтера.

Перечень косвенных расходов по налогу на прибыль

Косвенные расходы оказывают непосредственное влияние на размер налогооблагаемой прибыли. Как известно, прибыль рассчитывается по формуле:

Прибыль = Выручка — Себестоимость = Доходы — Расходы

Таким образом, чем больше величина расходов, тем меньшая величина прибыли, тем меньше налогооблагаемая база, тем меньше налогов вам придется уплатить. Поэтому определение оптимальной величины прямых и косвенных расходов, и их воздействие на величину прибыли имеют решающее значение при проведении экономического анализа предприятия.

Также стоит заметить, что налоговый кодекс РФ дает некоторые преференции при списании косвенных расходов. Так, например, имеется возможность списывать в полном объеме косвенные расходы в текущем отчетном (налоговом) периоде. Это в свою очередь приводит к сокращению налогооблагаемой прибыли, что, очевидно, весьма выгодно для предпринимателей. Особенно это привлекательно для компаний имеющих большую величину косвенных расходов, а также часто пользующихся услугами и сотрудничеством с внешними организациями (например, на условиях аутсорсинга, сотрудничества с подрядчиками и др.)

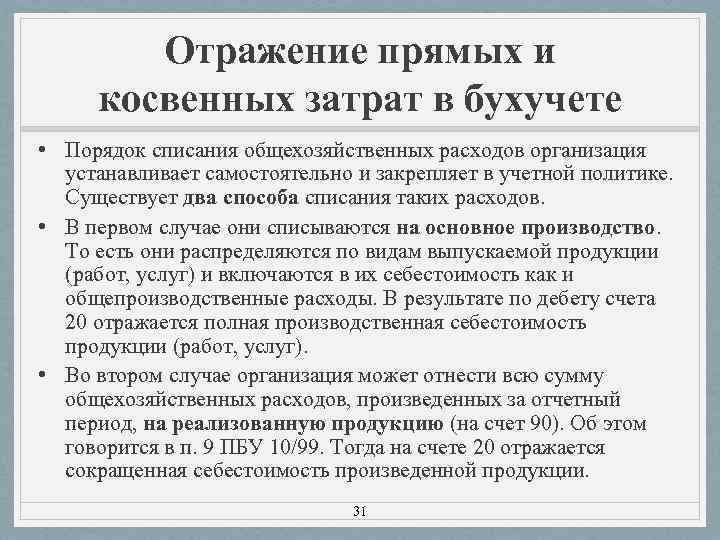

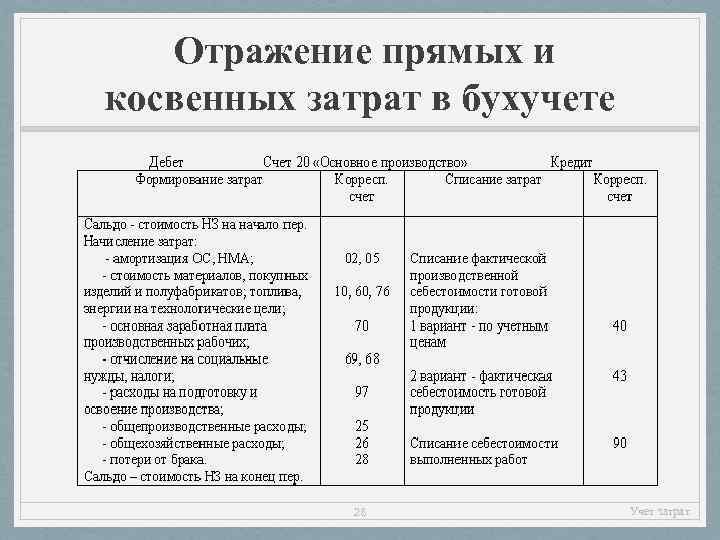

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Ключевой нюанс

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

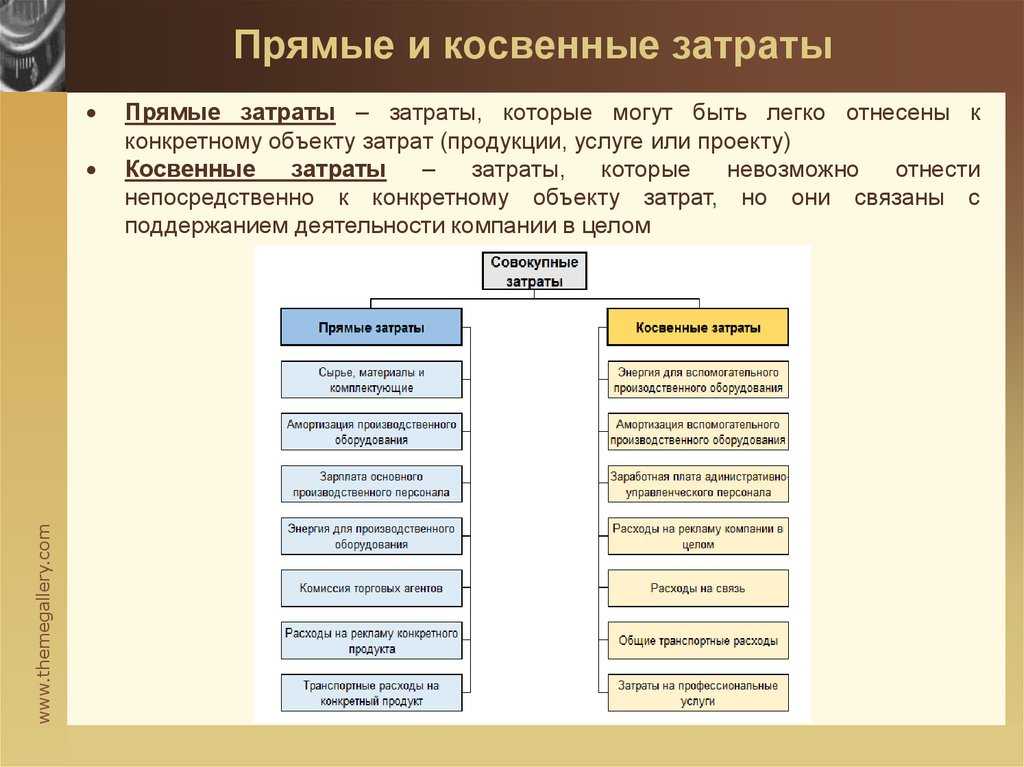

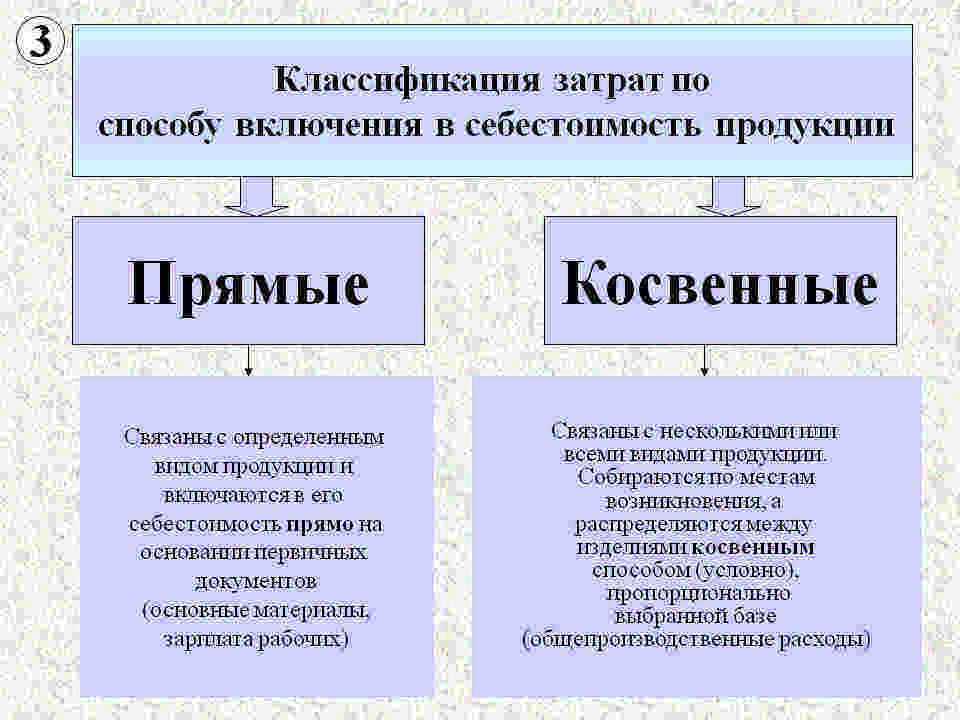

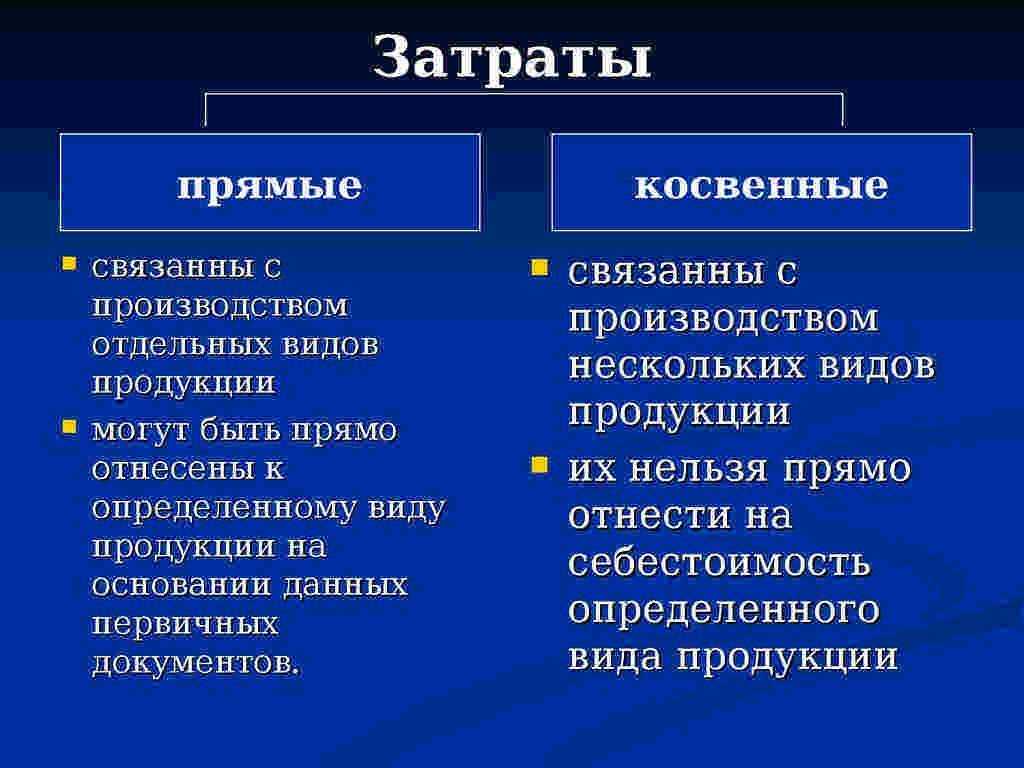

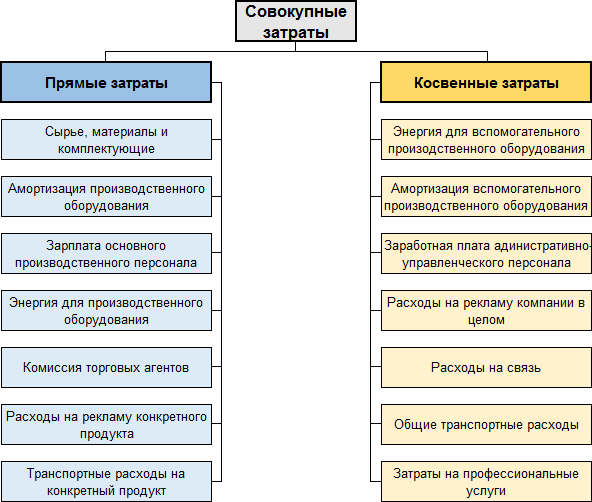

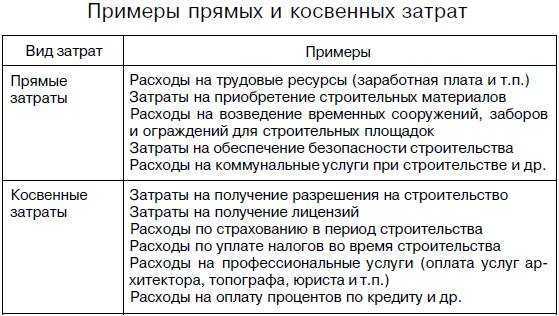

Прямые расходы

Прямые расходы – это деньги, которые тратит компания на производство товара или услуги. Они прямо относятся конкретному продукту. Не будет расхода – не будет и результата.

Система такая: берем какой-то расход → смотрим, что будет с продуктом, если этот расход убрать → делаем выводы.

Вы продаете мыло ручной работы и закупаете у поставщика мыльную основу. Если основу не покупать, то скоро ваши запасы закончатся и производить мыло будет не из чего. Мыльная основа – это прямые расходы на производство.

Есть несколько категорий затрат, которые чаще всего относятся именно к прямым издержкам:

- Расходы за закуп сырья, материалов, комплектующих, которые необходимы для производства товаров или услуг.

- Расходы на зарплаты сотрудников, которые занимаются непосредственным производством товаров или услуг.

- Расходы на ремонт и обслуживание техники, задействованной в процессе производства.

- Вспомогательные затраты, например, упаковка или доставка товара до покупателя.

Компания занимается возведением каркасных домов под ключ. Прямыми расходами тут могут быть:

- Стоимость материалов, необходимых для постройки дома – древесины, крепежных деталей, пароизоляции, утеплителя.

- Заработная плата работников, которые выполняли строительные работы.

- Оплата по договору от субподрядчиков – тех, кто прокладывал проводку, например, или производил чистовую отделку помещений.

- Аренда строительной техники – крана, бульдозера, манипулятора, погрузчика.

Прямые и косвенные расходы производства

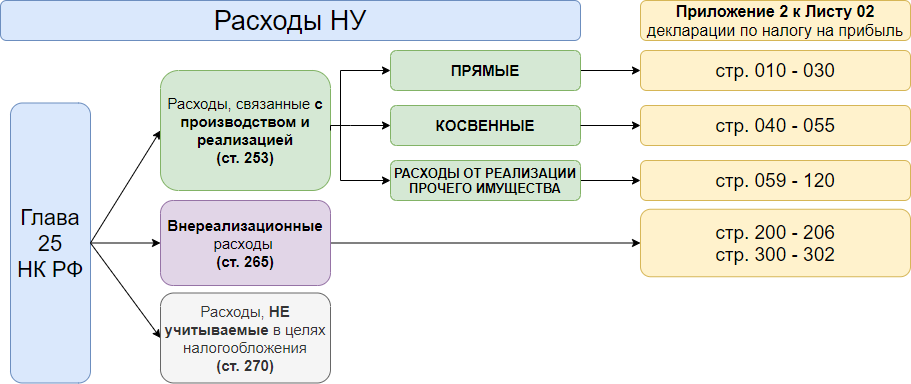

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

Исключением могут быть случаи, когда организация оказывает производственные услуги. Такие налогоплательщики имеют право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Подписчики на ИТС с подробностями признания прямых и косвенных расходов могут ознакомиться в статье «Расходы, связанные с производством» на сайте интернет-версии ИТС.

Перечень прямых расходов законодательством не регламентирован. Это означает, что организация самостоятельно определяет в учетной политике перечень прямых расходов, но с учетом положений п. 1 ст. 318 НК РФ.

- Материальные затраты. Определяются в соответствии с пп.1 и пп.4 п. 1ст. 254.

- Расходы на оплату труда. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда.

- Амортизация. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

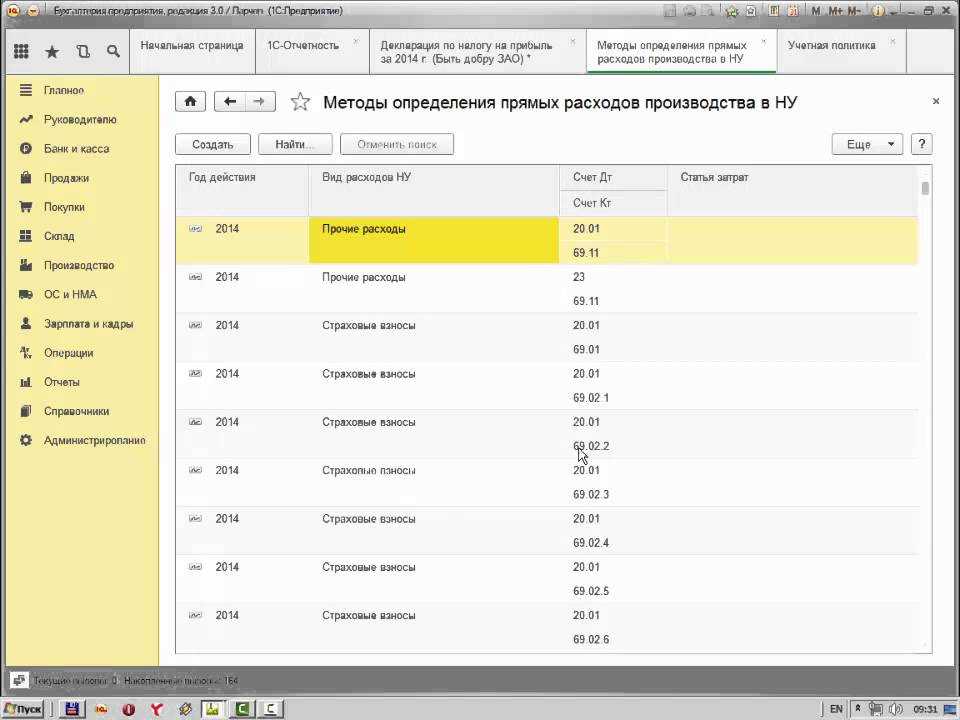

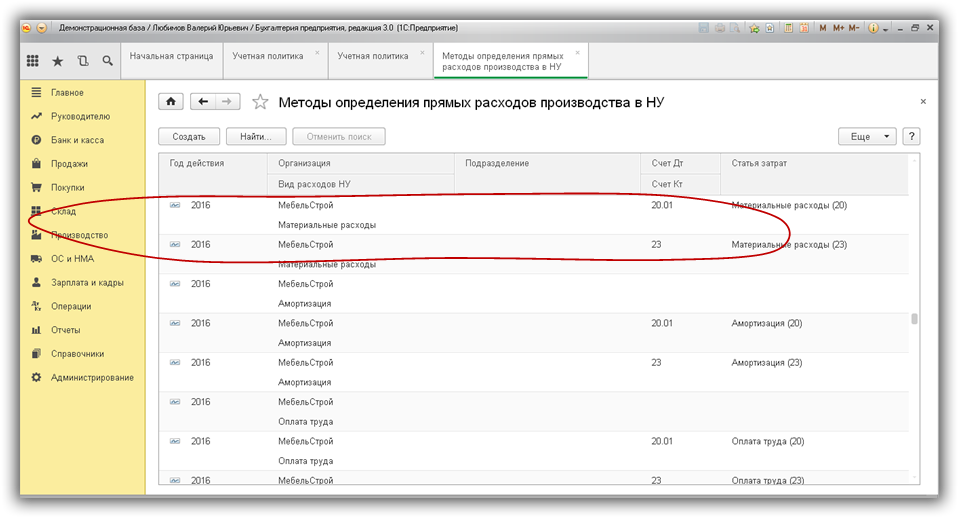

Для разделения прямых и косвенных затрат в налоговом учете в конфигурации 1С:Бухгалтерия 8 предназначен регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Но прежде, чем изучать его, откройте «ПРЕДПРИЯТИЕ План счетов План счетов бухгалтерского учета» и обратите внимание на следующие моменты. Те счета, на которых ведется налоговый учет, помечены признаком ведения налогового учета – наличие флага в графе «НУ»

На счетах затрат (20, 23, 25, 26) также установлен признак налогового учета. Кроме того на этих счетах имеется субконто «Статьи затрат».

В свою очередь статьи затрат описываются в одноименном справочнике «Статьи затрат». Среди реквизитов этого справочника есть реквизит «Вид расхода». Его значение используется в целях налогового учета.

Если бы весь перечень статей затрат можно было бы разделить на два непересекающихся списка (прямые и косвенные статьи затрат), то достаточно было бы просто создать два соответствующих справочника и на этом решить задачу разделения затрат на прямые и косвенные.

Однако сложность в том, что одна и та же статья затрат в одних ситуациях может относиться к прямым расходам, в других к косвенным расходам. Например, статья затрат с видом расхода «Оплата труда». Для оплаты труда производственного персонала это прямой расход. А вот оплата труда управленческого персонала – это косвенный расход.

Расшифровка строки 041 налога на прибыль

Все организации, которые применяют общую систему налогообложения, обязаны уплачивать 20 % от прибыли своей компании в соответствующие бюджеты Бюджетной системы России. Подтверждением правильности расчетов и полноты перечислений по данному обязательству является декларация по форме КНД 1151006.

Особенности заполнения, актуальный бланк и сроки сдачи отчета раскрыты в отдельном материале: «Декларация по налогу на прибыль в 2019 году: заполнение и сдача». Теперь определим, что включает строка 041 декларации по налогу на прибыль.

Что учитывать в 041 строке

Что относить к косвенным затратам? В данном случае налогоплательщикам следует учитывать суммы налоговых обязательств и платежей по страховым взносам, которые были начислены и уплачены в течение расчетного периода. Однако законодатели предусмотрели исключения: операции, поименованные в ст. 270 НК РФ , в состав косвенных не включают.

Напомним, что в связи с изменением фискального законодательства в части страховых взносов ( глава 34 НК РФ ) информация о страховом обеспечении отнесена к налоговым платежам. Следовательно, подлежит отражению в соответствующих графах налоговой отчетности.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Конкретный список, что включить в стр. 041

Какие суммы включить в косвенные расходы при составлении декларации?

Строка 041 налога на прибыль включает:

- Обязательства по транспортному налогу, если в собственности фирмы имеется автомобиль (транспортное средство).

- Имущественные налоговые обязательства, уплачиваемые в бюджет со стоимости имущественных активов, находящихся в собственности субъекта.

- НДПИ, если деятельность компании связана с использованием природных ресурсов и недр земли.

- Взносы по страховому обеспечению: ОПС, ОМС, ВНиМ (кроме взносов НС и ПЗ).

- Платежи за землю и земельные участки, принадлежащие компании.

- Водный налог.

- Сборы, уплачиваемые в госбюджет за пользование различными видами, объектами животного мира.

- Суммы восстановленного входного НДС, ранее принятого к вычету, по льготной деятельности или за счет бюджетного финансирования ( ст. 170 НК РФ ).

- Государственные пошлины, кроме сумм, которые были уплачены за регистрацию объектов основных средств и были включены в стоимость этого объекта.

Отметим, что при составлении декларации по налогу на прибыль косвенные расходы строки 041 не включают:

- Акцизы и НДС, предъявленные покупателям.

- Сумма исчисленного (уплаченного) налога на прибыль.

- Платежи, внесенные за загрязнение окружающей среды.

- Суммы пеней, штрафов и неустоек, начисленных по налоговым обязательствам.

- Суммы исчисленного ЕНВД при совмещении налоговых режимов.

Исчерпывающий перечень обязательств, которые не должны быть учтены в 041 строке, поименован в статье 270 НК РФ .

Налог на прибыль

В декларации по налогу на прибыль в строке 041 в приложении №2 к листу 02 за 3 кв. 2011 г я поставила начисленные налоги по имущесту и экологии.

Налоги по земельному, транспортному,имущество и экологии я буду включать в декларации за год,правильно или нет?Или нужно было включать платежи по земельному и транспортному налогам в строку 041 за 3 квартал?Подскажите пожайлуста,у меня сейчас проверка и я не знаю что делать.

В соответсвии с Порядком заполнения декларации в строку 041 Приложения 2 к листу 02, указываются суммы налогов и сборов (за исключением перечисленных в ст. 270 НК РФ). Не нужно включать в эту строку суммы страховых взносов в ПФР на обязательное пенсионное страхование.

Я не вижу разницы по данному вопросу между 3 кварталом и годом.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

Косвенные расходы

Косвенные расходы – это затраты компании, которые связаны с товаром или услугой, но не влияют на их непосредственное производство.

Для определения косвенных расходов можно использовать ту же методику, что и для прямых: берем расход → смотрим, что будет с товаром или услугой без этого расхода → определяем, относится ли он к косвенным.

Веб-студия оказывает услуги по разработке сайтов под ключ. Работу выполняют дизайнер, копирайтер, верстальщик и seo-специалист. Клиентов ищут через рекламу в РСЯ, которую настраивает PPC-маркетолог. Если из этой связки убрать сотрудников, собирающих сайт – результата не будет, поэтому относим их зарплату к прямым расходам услуги. А если убрать маркетолога – это не помешает делать сайты. Да, заказчиков у студии станет меньше, но на конечный продукт это не повлияет.

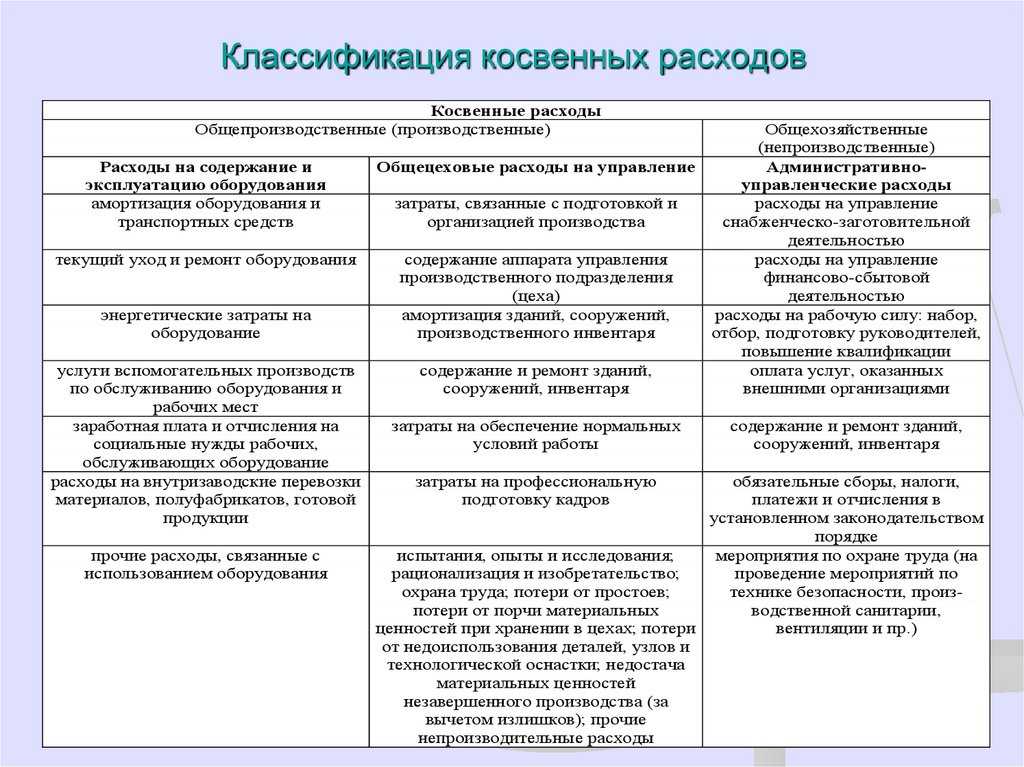

К косвенным расходам чаще всего относятся:

- Коммунальные платежи и аренда помещений, не участвующих в создании товаров или услуг.

- Заработная плата персонала, не задействованного в производстве – бухгалтера, администратора, управляющего, клинера.

- Ремонт и обслуживание оборудования, не участвующего в производстве.

- Расходы на маркетинг, а также на сотрудников, которые настраивают рекламу.

Вернемся к нашему примеру со строительной компанией, для которой мы определили прямые расходы. Косвенные расходы услуги по строительству каркасных домов:

- Зарплата управленческого и административного персонала.

- Содержание офиса – аренда, вода для кулера, кофе и коммунальные платежи.

- Затраты на рекламу, а также на содержание маркетолога и дизайнера баннеров.