Условия перехода на УСН

Расширение списка допустимых видов деятельности по УСН

В 2024 году вступят в силу изменения в УСН, касающиеся расширения списка допустимых видов деятельности. Это означает, что большее количество предпринимателей сможет применять упрощенную систему налогообложения и пользоваться отличными от общей системы налогообложения льготами.

Обновленный список допустимых видов деятельности по УСН позволит предпринимателям из разных сфер участвовать в упрощенной системе налогообложения. Таким образом, бизнесмены в области розничной торговли, услуг, сферы общественного питания, производства товаров, мелкого и среднего бизнеса получат возможность использовать УСН и оптимизировать уплату налогов.

| Новые виды деятельности | Схемы налогообложения |

|---|---|

| Инженерно-техническая деятельность | Упрощенная система налогообложения для самозанятых или патентная система налогообложения |

| IT-услуги | Упрощенная система налогообложения |

| Туризм и гостиничный бизнес | Упрощенная система налогообложения |

Введение новых видов деятельности в список, допустимых по УСН, позволит эффективнее поддержать отрасли экономики, стимулировать развитие предпринимательства и создание новых рабочих мест. Также такое расширение списка упростит процесс налогообложения и уменьшит административную нагрузку на предпринимателей.

Как готовиться к изменениям УСН в 2024 году

Если вы являетесь предпринимателем, работающим по УСН, то вам необходимо заранее рассчитывать на изменения, которые вступят в силу в 2024 году. Как подготовиться к ним?

- Ознакомьтесь с новыми лимитами и ставками налога, чтобы понимать, как изменения повлияют на вашу деятельность и какие действия следует предпринять.

- Проверьте правильность заполнения налоговой отчетности за текущий год, чтобы избежать ошибок и штрафов.

- Оцените финансовую стабильность вашего бизнеса, чтобы выбрать оптимальную стратегию действий в условиях изменений УСН.

- Узнайте, какие новые возможности и риски появятся после вступления изменений в силу, чтобы адекватно принимать решения.

Таким образом, изучение новых правил УСН, проверка финансовой стабильности и анализ новых возможностей и рисков помогут вам грамотно подготовиться к изменениям в налоговом законодательстве и сохранить стабильность бизнеса в будущем.

Влияние новых правил на предпринимателей

УСН 2024 – это новый порядок ведения учета для предпринимателей, который вступает в силу с 1 января 2024 года. Изменения касаются в первую очередь лимита доходов, по которому предприниматель может вести упрощенную систему налогообложения.

1. Снижение лимита доходов

Одним из ключевых изменений является снижение лимита доходов для применения УСН. Если ранее предельная сумма доходов составляла 150 миллионов рублей в год, то с 2024 года она уменьшится до 60 миллионов рублей.

Это означает, что предприниматели, чей годовой доход превышает 60 миллионов рублей, не смогут вести упрощенную систему налогообложения. Они должны будут перейти на общую систему налогообложения или на единый налог на вмененный доход.

2. Ограничение участников юридических лиц

Еще одним нововведением является ограничение участников юридических лиц, которые могут применять УСН. В соответствии с новыми правилами, в упрощенной системе налогообложения могут участвовать только физические лица, налоговые агенты которых не являются иностранные организации или физические лица, не зарегистрированные в России.

3. Отмена переходной ставки

Также стоит отметить отмену переходной ставки 6% для налога на доходы, полученные физическими лицами от предпринимательской деятельности в рамках УСН. С 1 января 2024 года, участники упрощенной системы будут платить налог по ставке 15%, как и в общей системе налогообложения.

4. Повышение контроля со стороны налоговых органов

Применение УСН требует от предпринимателей строгое соблюдение правил и условий. С новыми правилами, был усилен контроль со стороны налоговых органов. Теперь предприниматели должны быть готовы предоставить дополнительную отчетность и документацию при проверке.

Наступающие изменения в УСН 2024 приведут к серьезным последствиям для предпринимателей. Снижение лимита доходов и ограничение участников юридических лиц могут вызвать необходимость перехода на общую систему налогообложения или на единый налог на вмененный доход. Кроме того, повышение контроля со стороны налоговых органов требует более детального и точного учета всех финансовых операций. Предприниматели должны быть готовы к этим изменениям и принять соответствующие меры, чтобы адаптироваться к новым правилам.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Изменения в ставках налогообложения при УСН

С введением новых лимитов УСН в 2024 году, также произойдут изменения в ставках налогообложения для предпринимателей, использующих упрощенную систему налогообложения

Важно ознакомиться с этими изменениями, чтобы правильно планировать свои финансы и налоговые обязательства

Новые ставки налогообложения при УСН будут зависеть от величины годового дохода предпринимателя. Ранее действовали ставки 6% и 15% для разных категорий предпринимателей, независимо от величины дохода. Однако с 2024 года будут введены новые ставки:

- Доход до 5 миллионов рублей — ставка 3%;

- Доход от 5 миллионов до 60 миллионов рублей — ставка 5%;

- Доход свыше 60 миллионов рублей — ставка 7%.

Таким образом, предприниматели с меньшими доходами получат возможность уплачивать налоги по более низкой ставке, что может оказать положительное влияние на их бизнес. Однако предпринимателям с большими доходами придется уплачивать налоги по более высокой ставке.

Рекомендуется предварительно оценить свой годовой доход и просчитать ожидаемые налоговые обязательства с учетом новых ставок налогообложения. Это позволит достаточно точно спланировать свои финансы и избежать неприятных сюрпризов. Кроме того, возможно стоит рассмотреть варианты оптимизации налоговых платежей в рамках действующего законодательства, чтобы снизить налоговое бремя при сохранении в рамках закона.

Граница для применения УСН: кто подпадает и кто исключается

Во-первых, чтобы использовать УСН, предприниматель должен вести деятельность на территории Российской Федерации. Это значит, что иностранные компании не могут применять упрощенную систему налогообложения в России.

Во-вторых, чтобы подпадать под условия УСН, предпринимателю необходимо учесть свой годовой оборот (входящий НДС и без учета деятельности по договорам комиссии или агентирования). По последним данным, с 2021 года границы оборота для применения УСН составляют:

- 6 миллионов рублей для производителей товаров

- 6 миллионов рублей для торговых организаций

- 3 миллиона рублей для организаций, осуществляющих работы и услуги

Таким образом, если оборот вашей компании не превышает указанные границы, вы можете применять УСН. Однако стоит учесть, что с 2024 года предполагается увеличение границ оборота для применения данного режима. Подробная информация о планируемых изменениях в УСН доступна в статье «Лимит УСН в 2024 году: подробная информация и изменения».

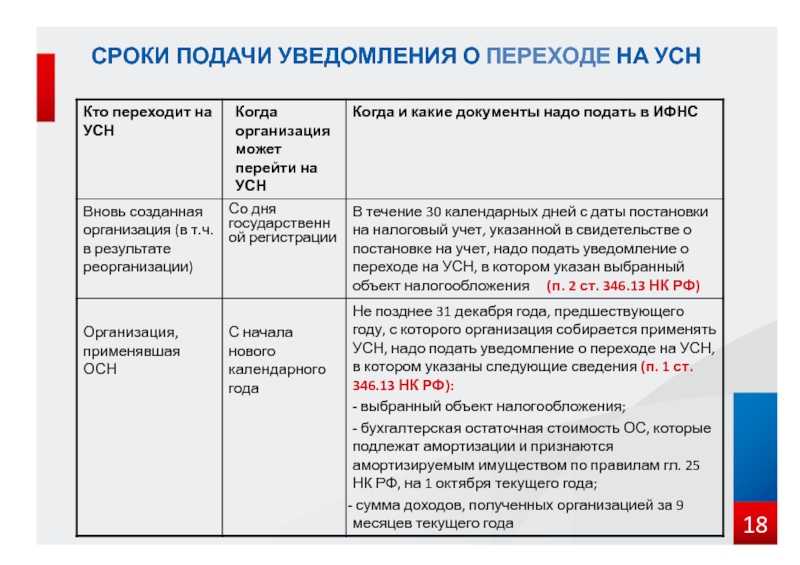

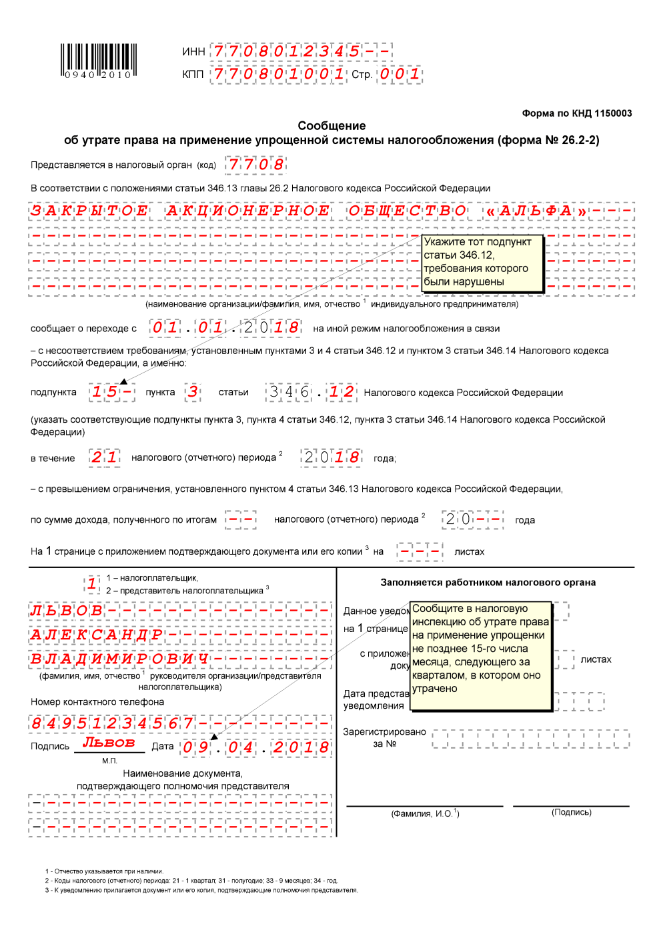

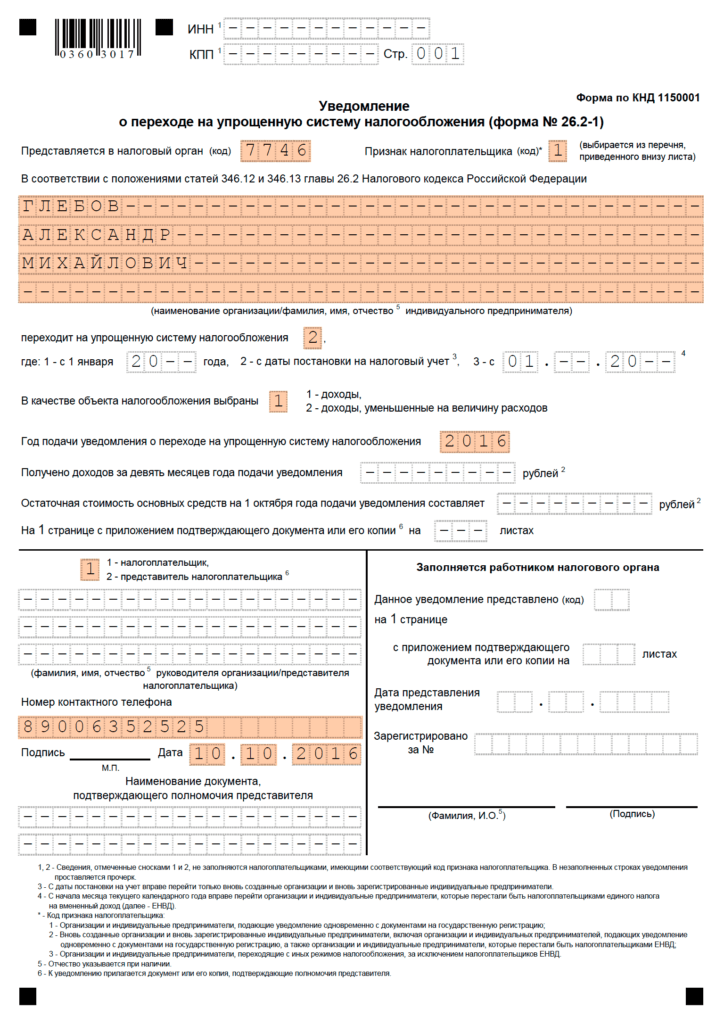

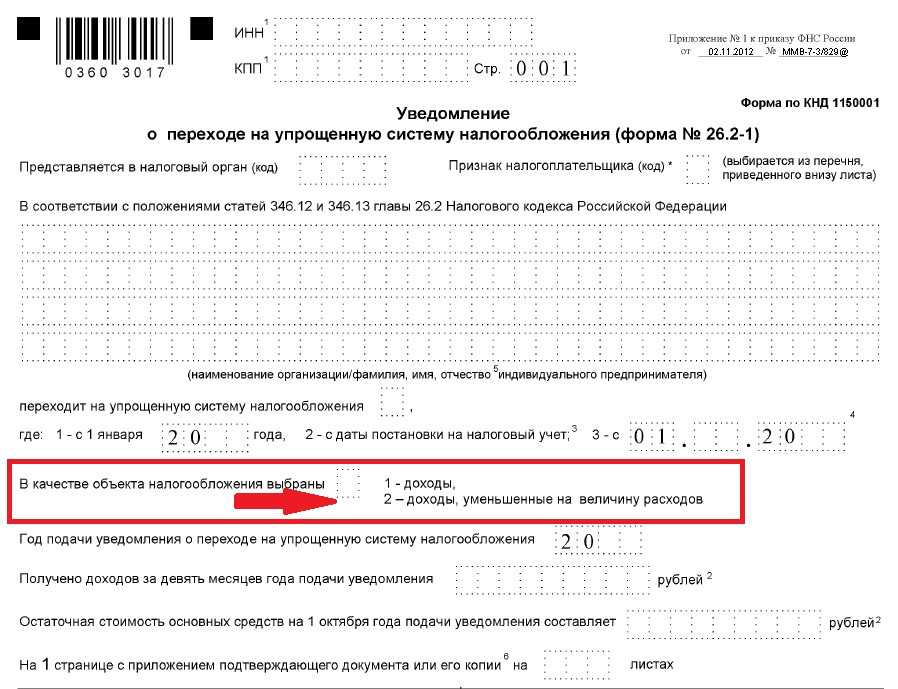

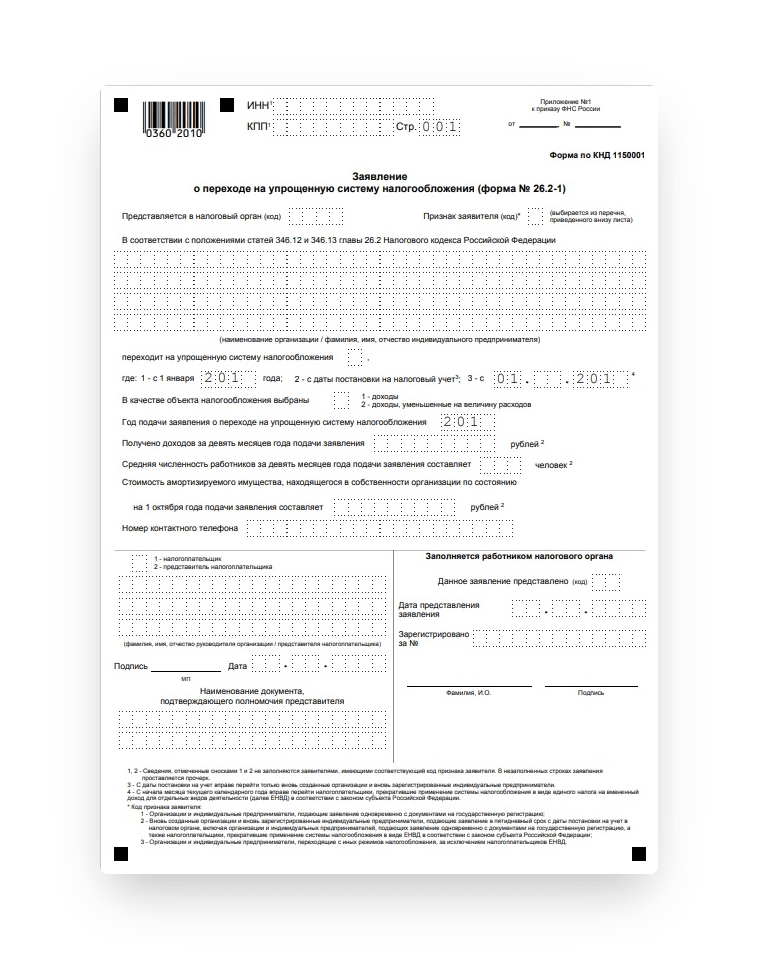

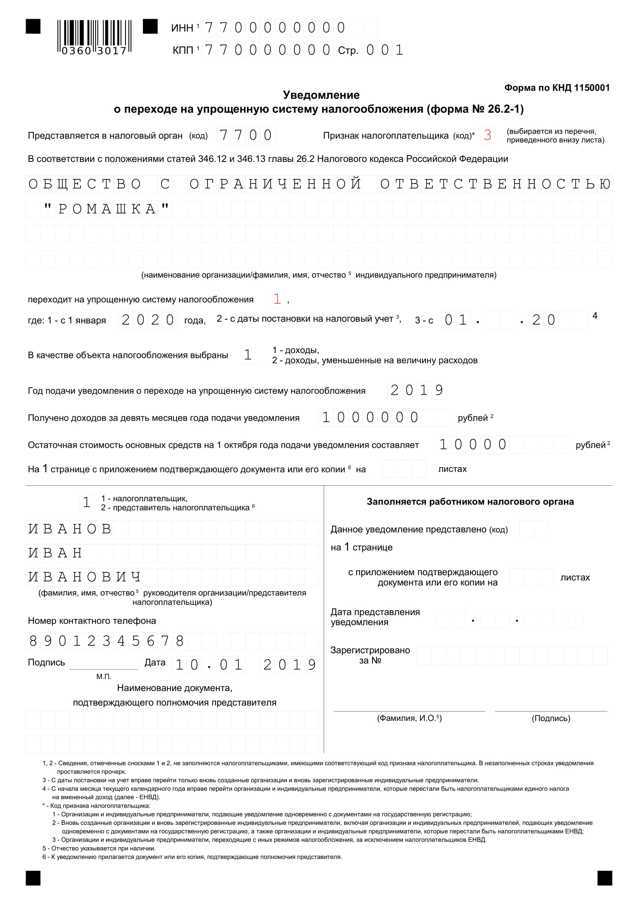

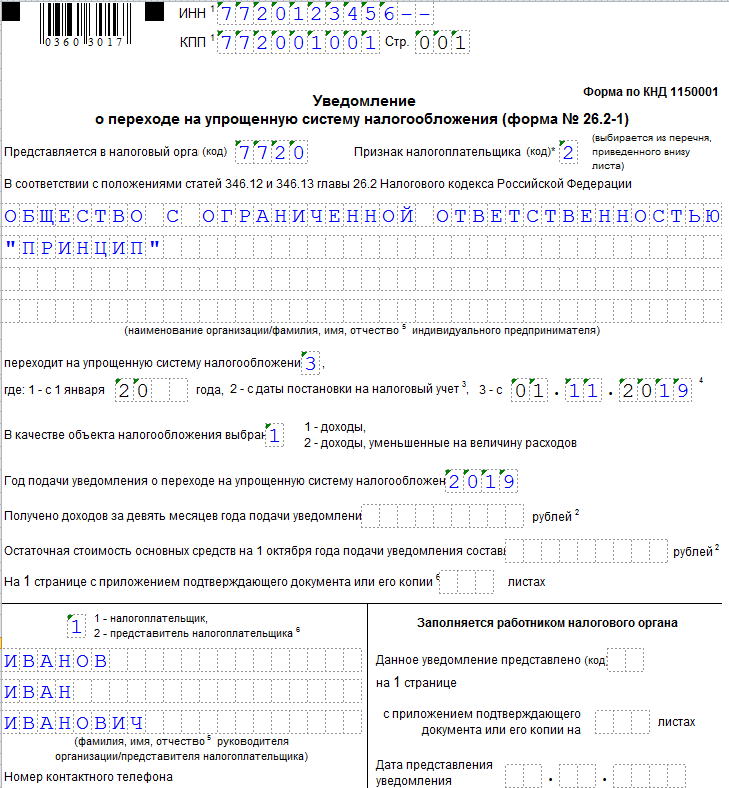

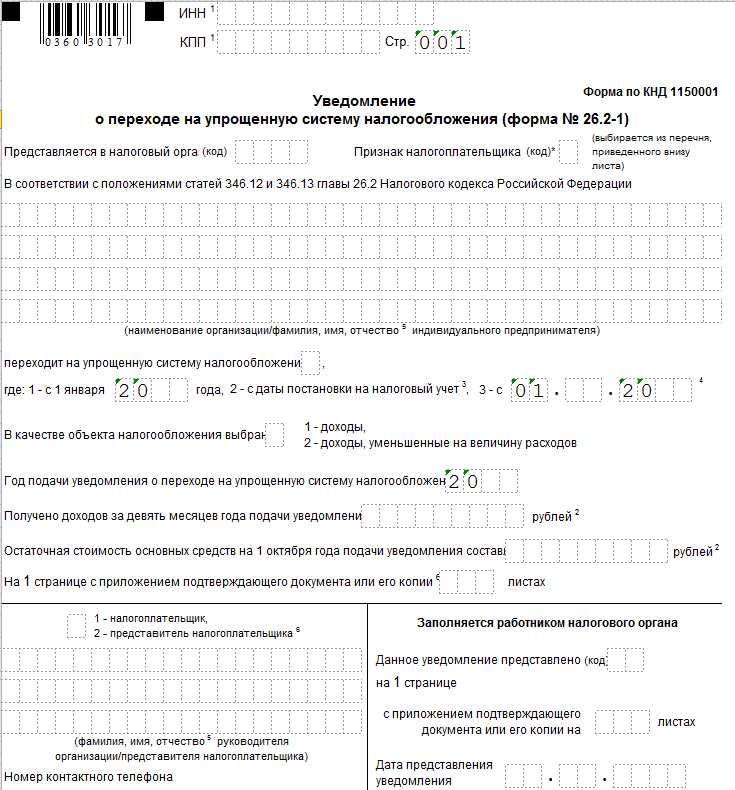

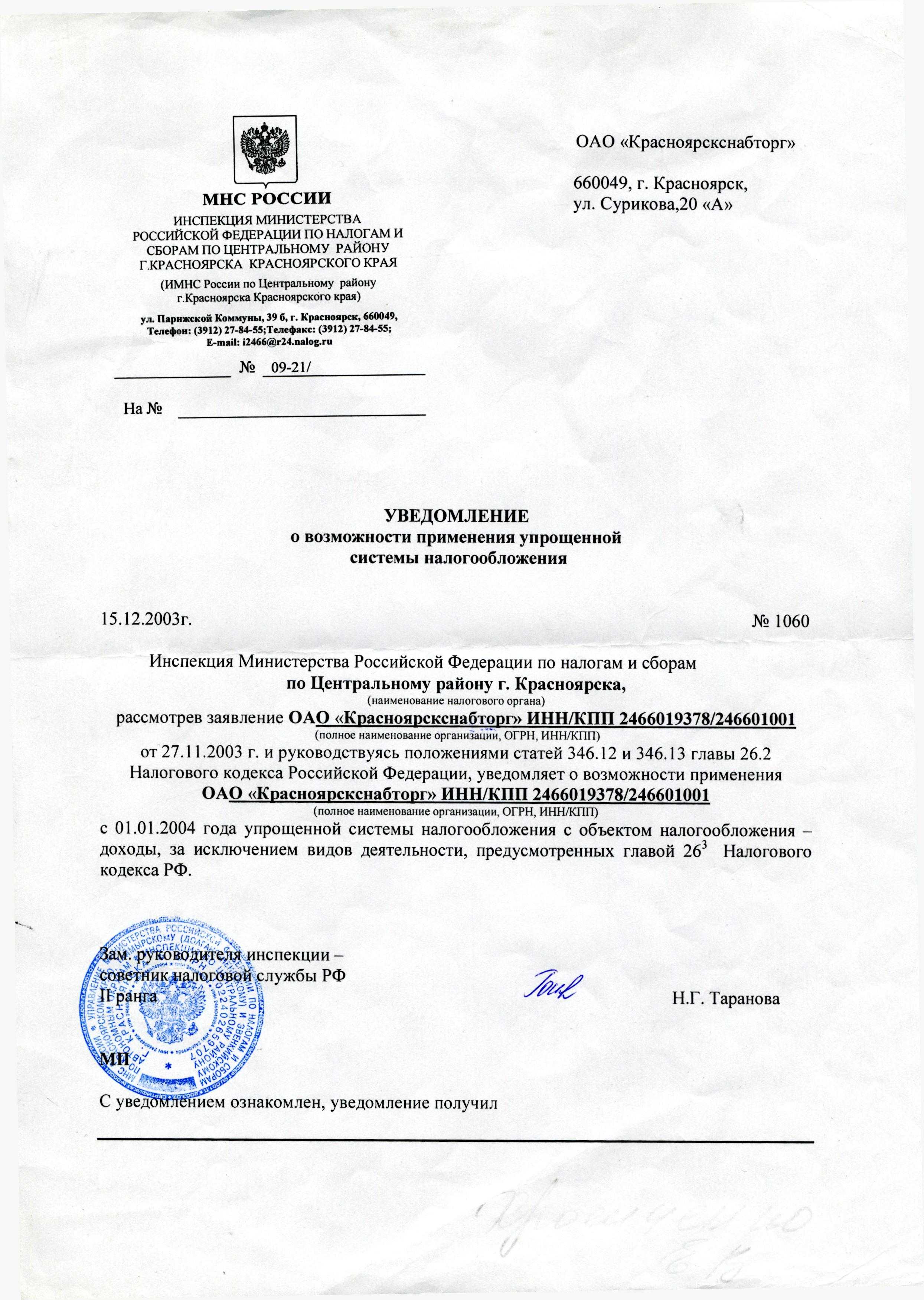

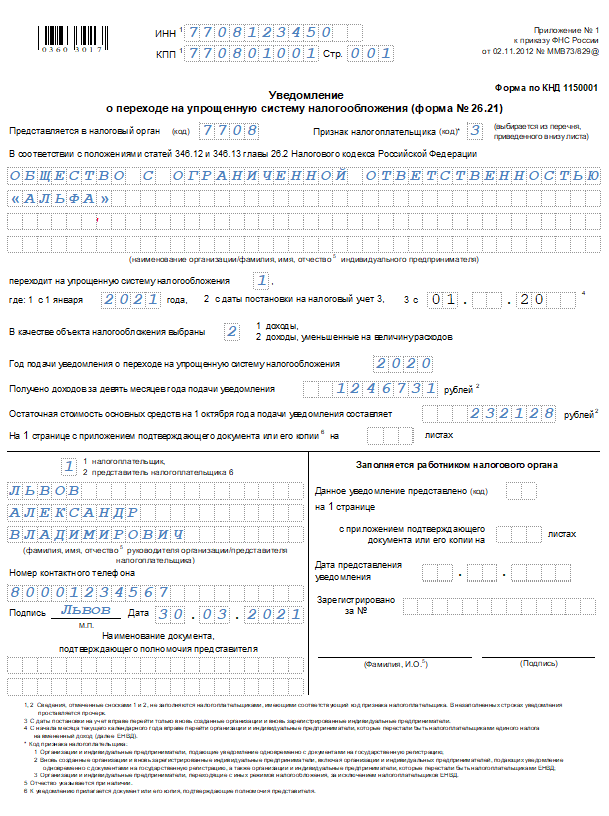

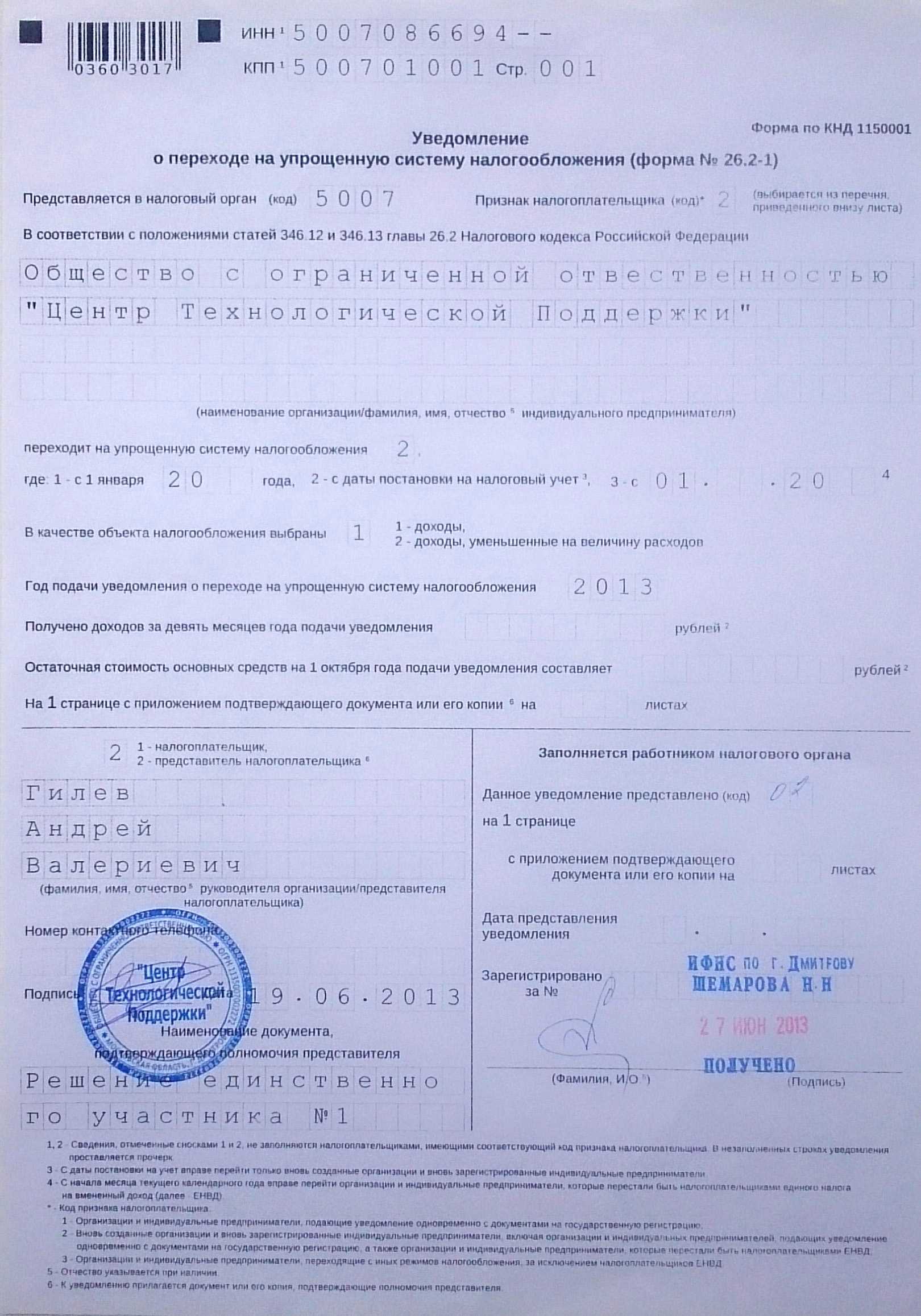

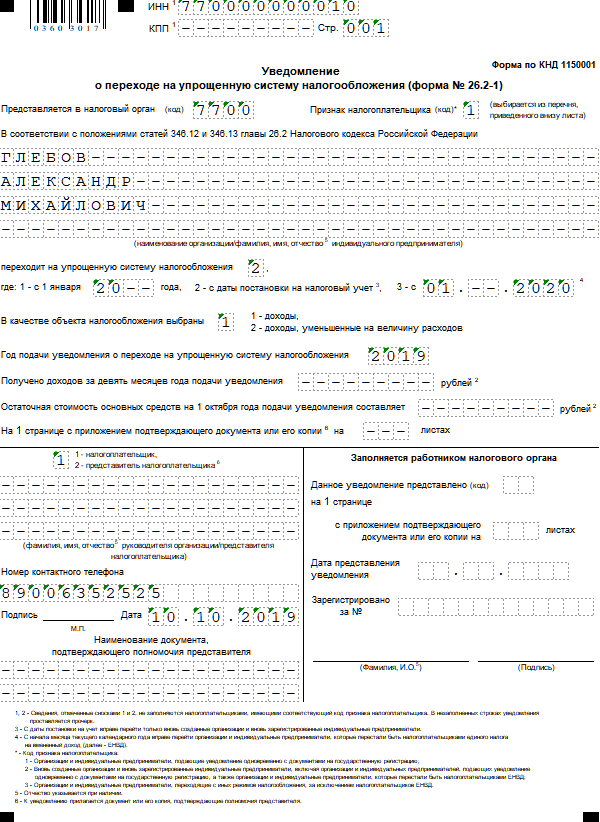

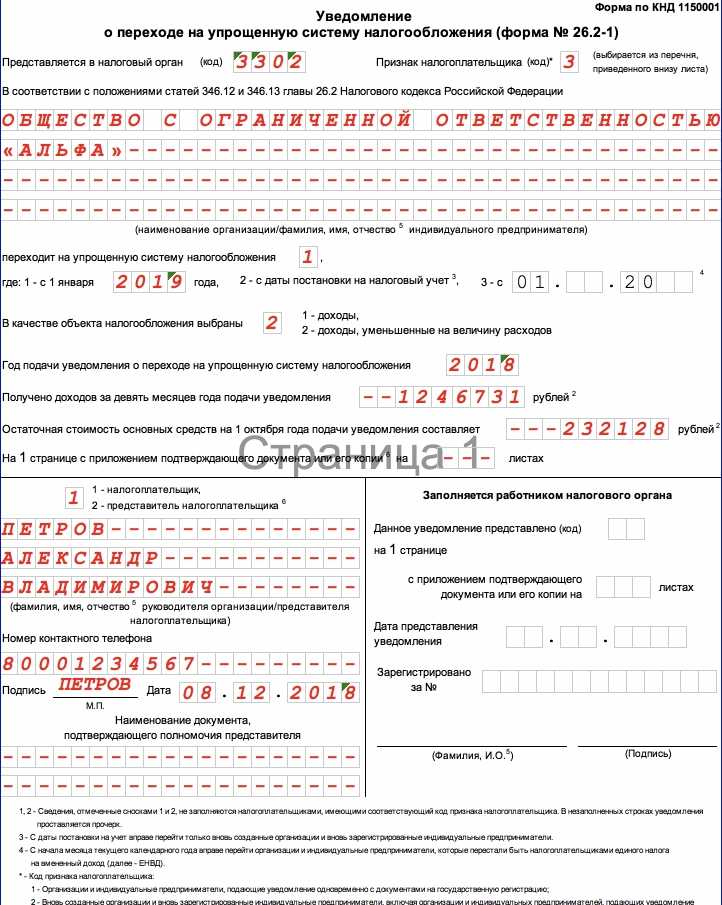

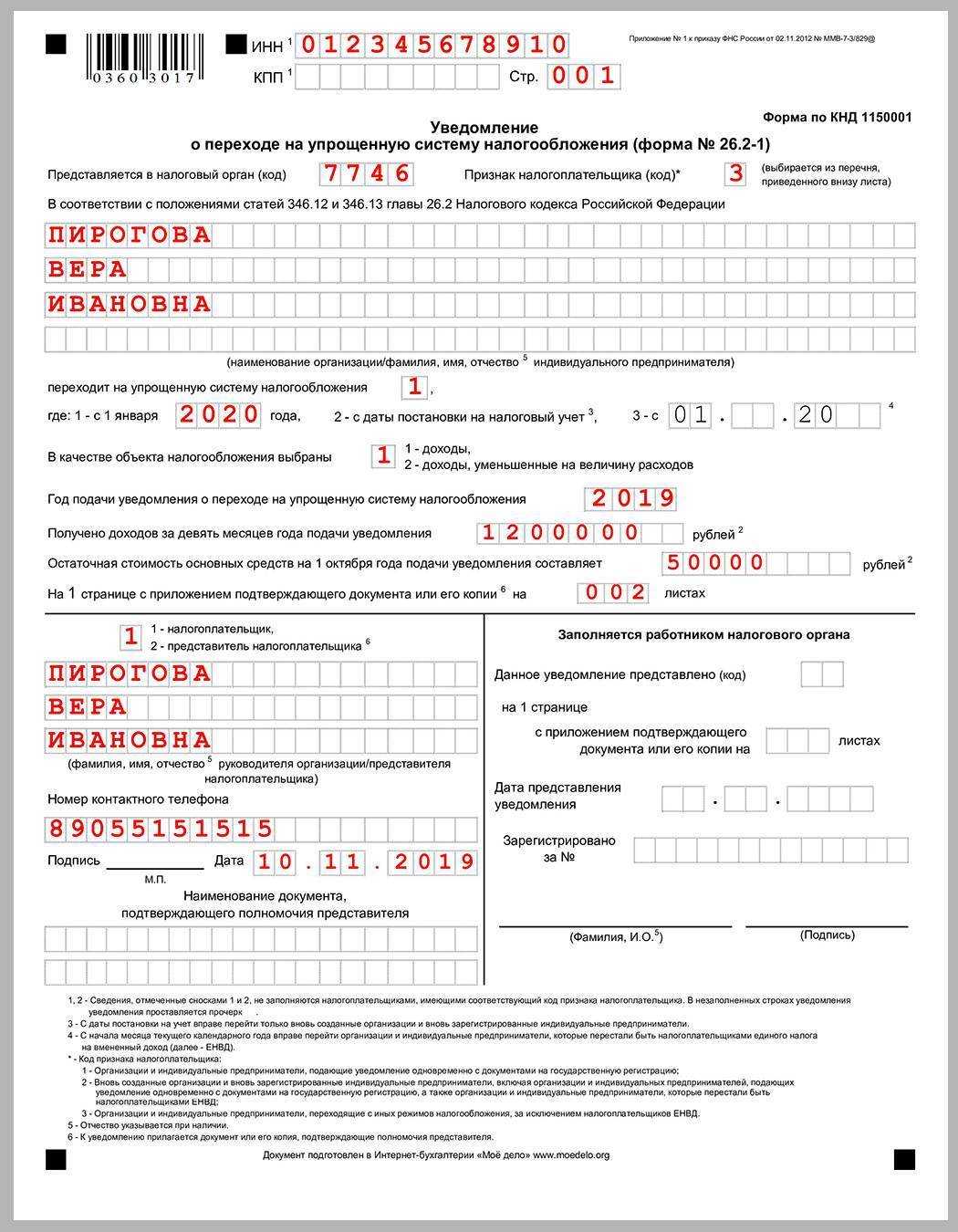

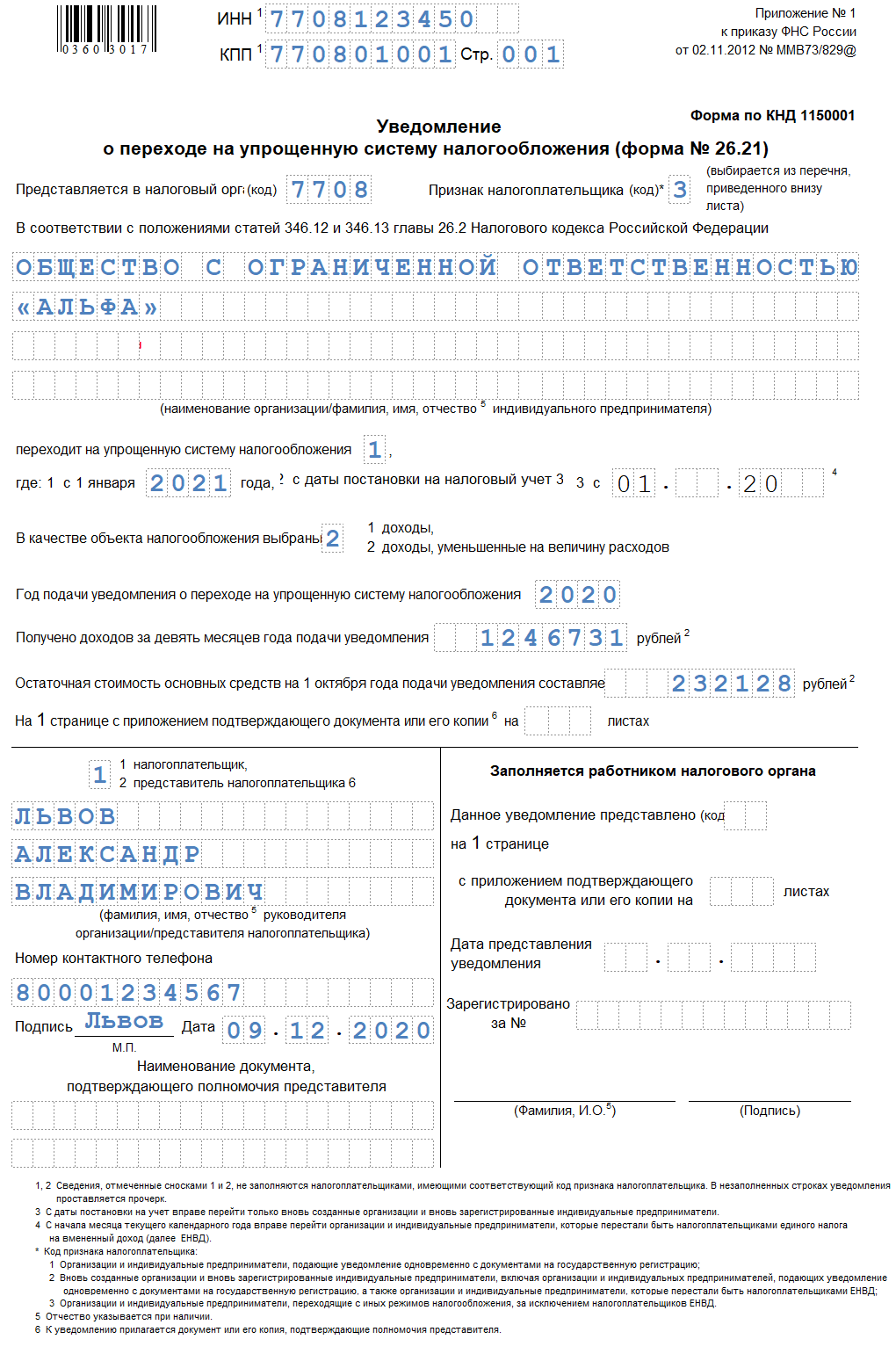

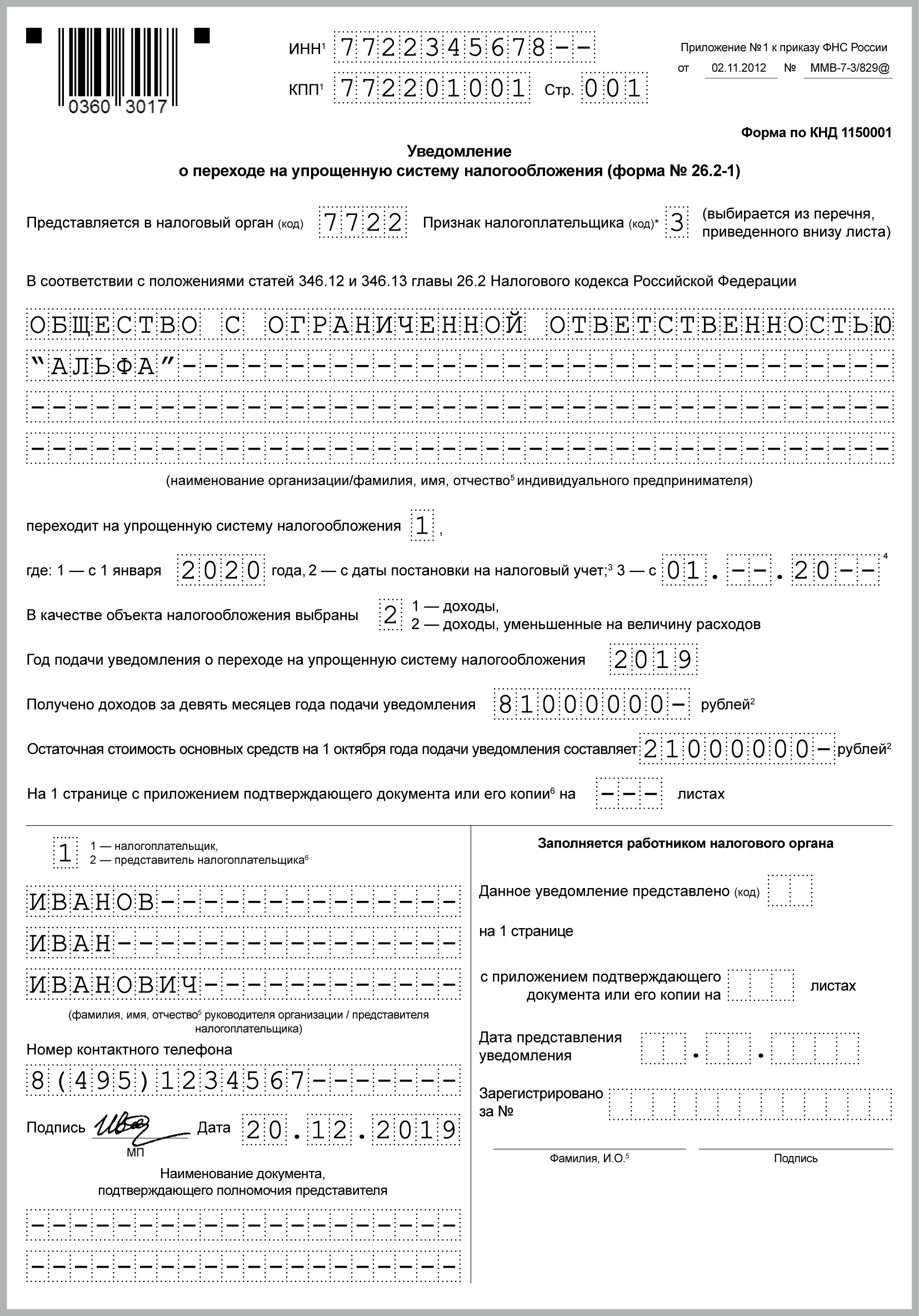

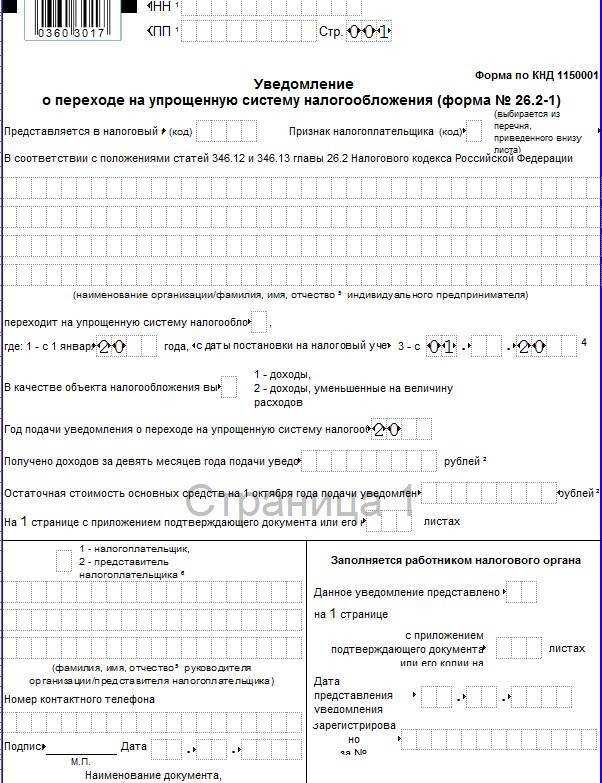

Как сообщить о переходе на упрощённый режим

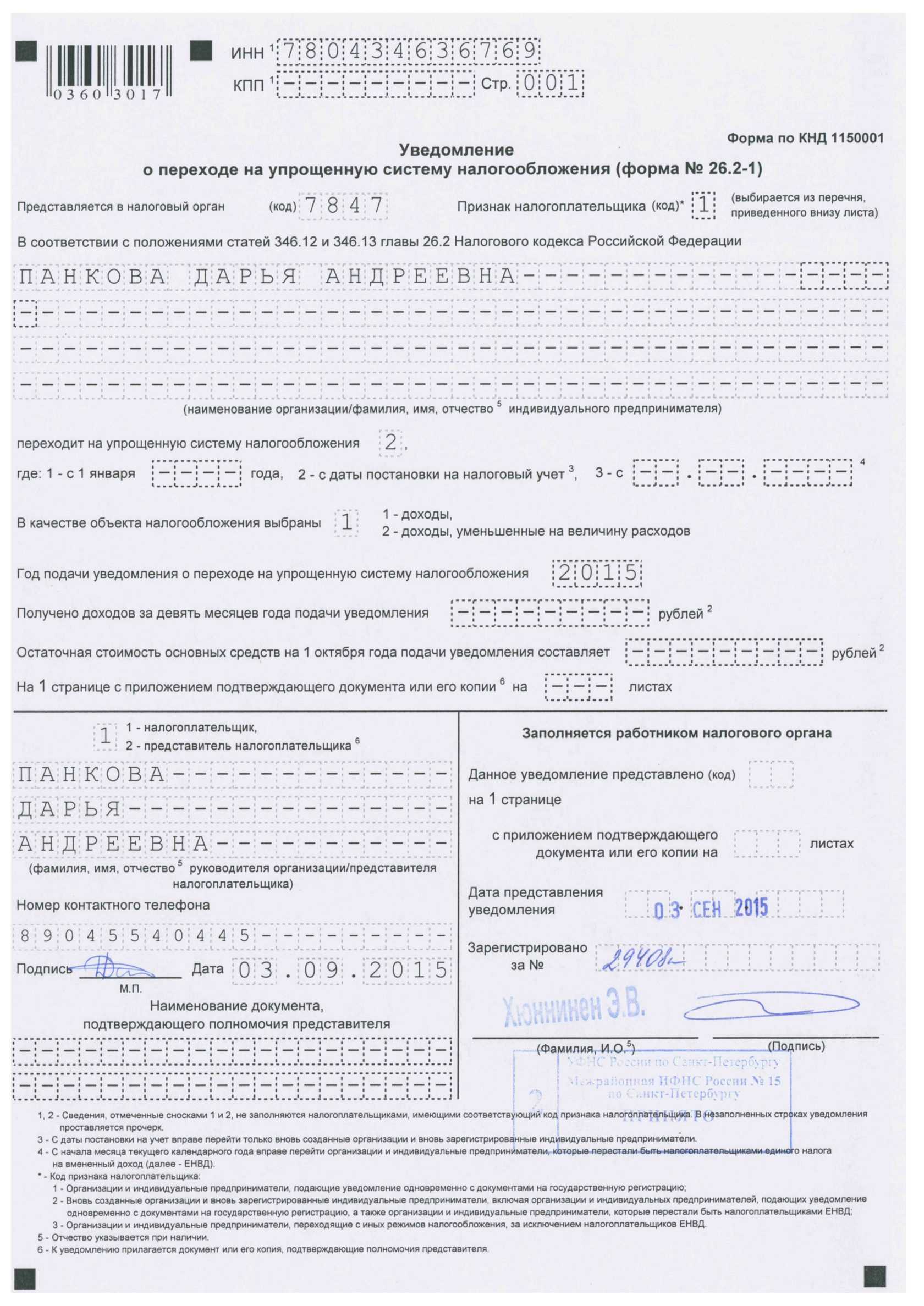

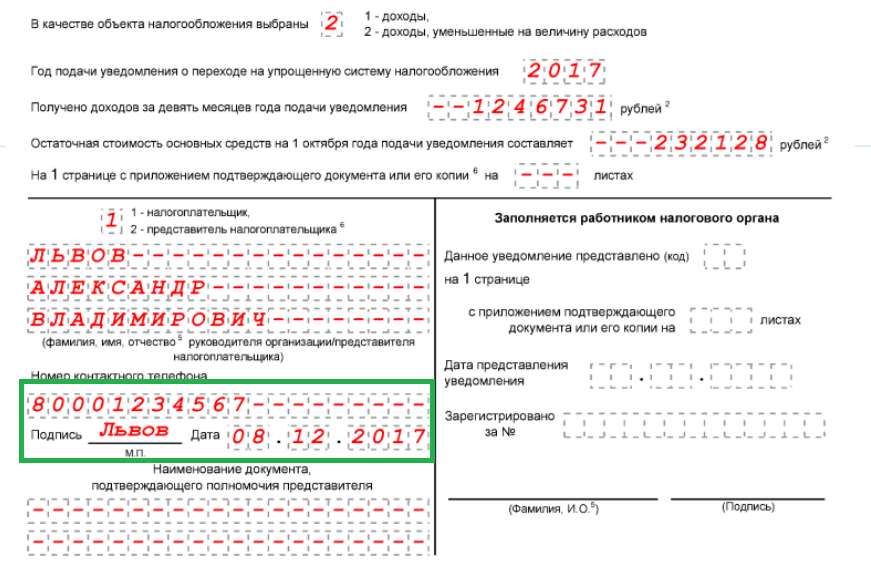

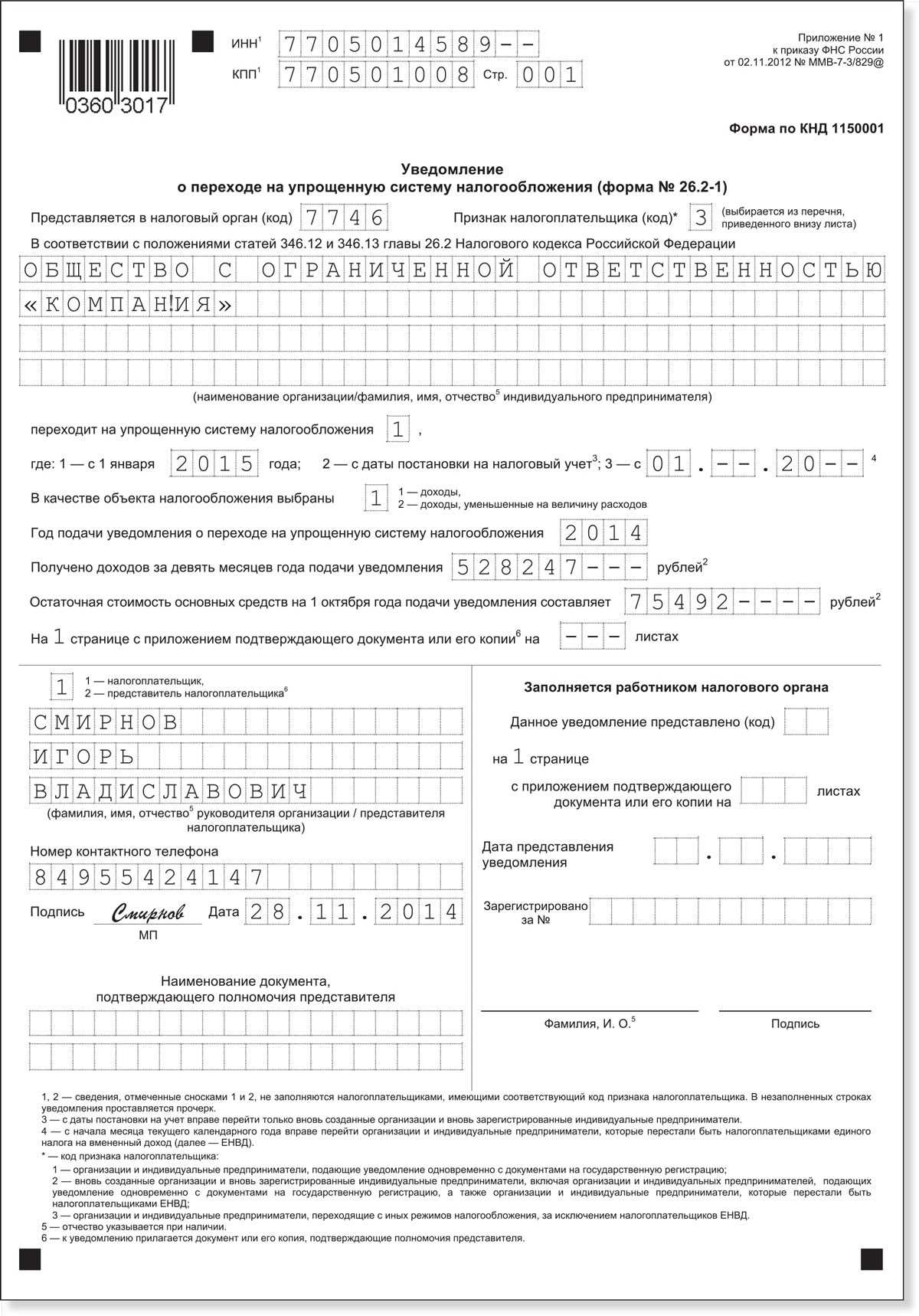

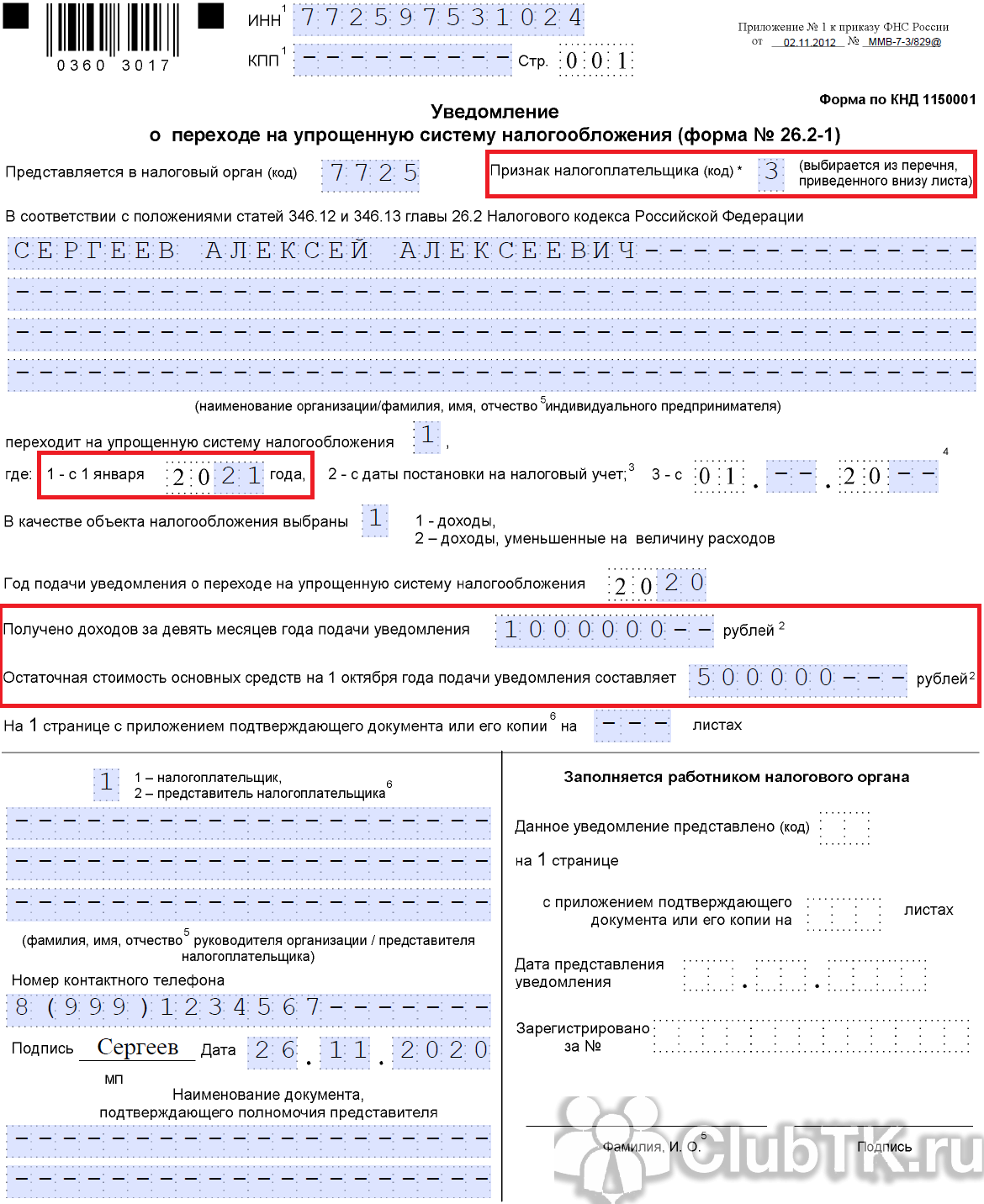

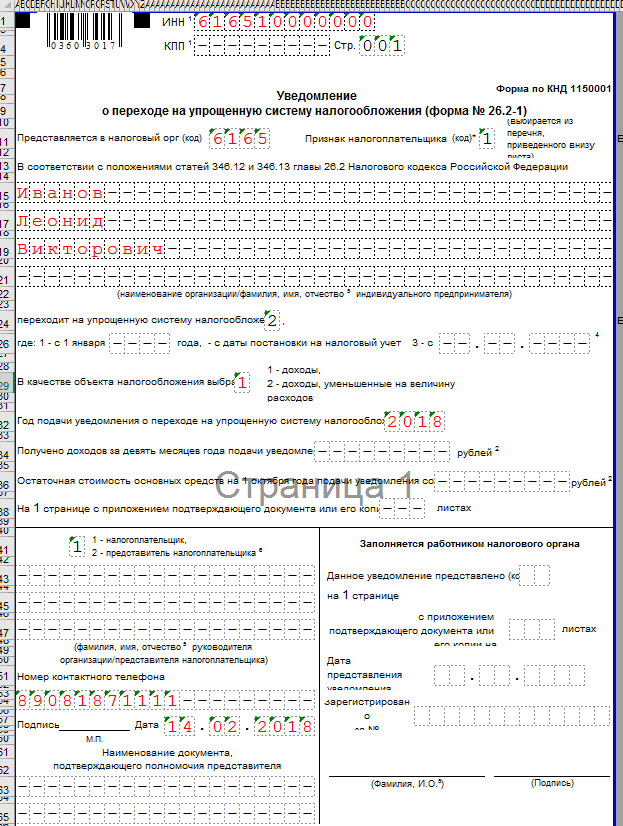

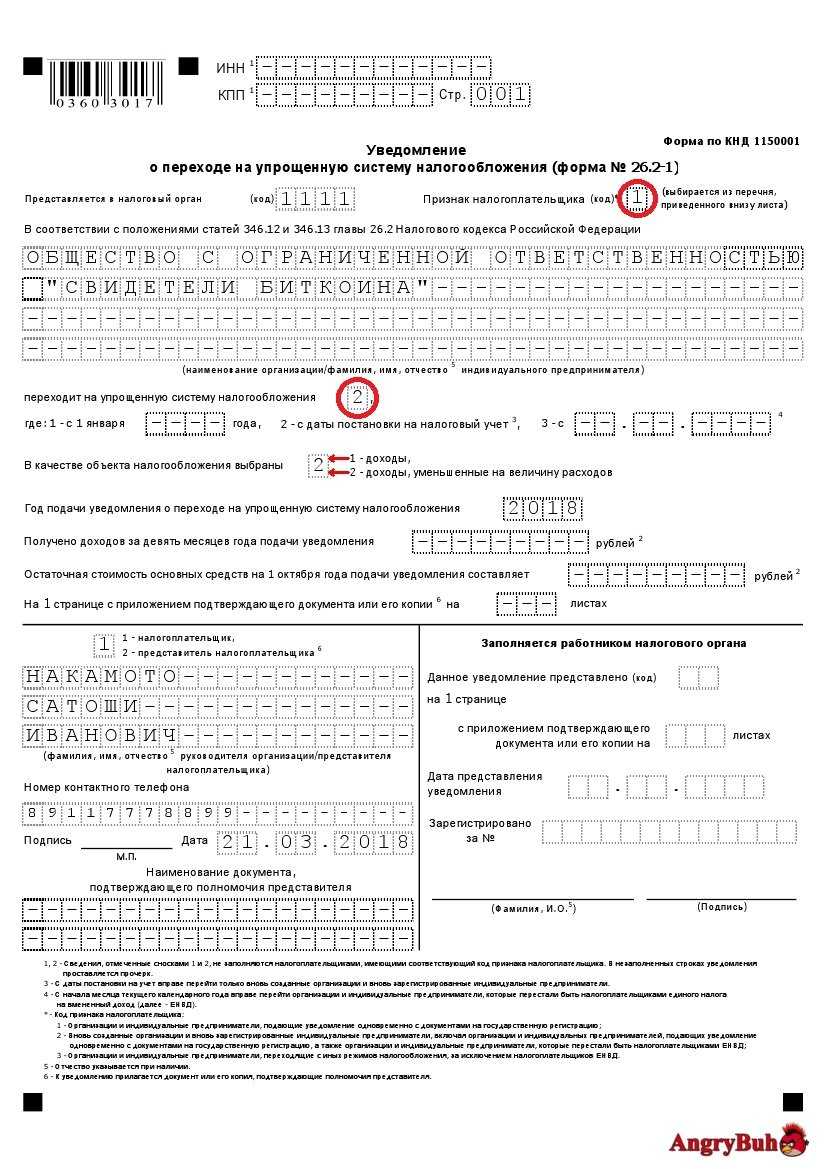

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

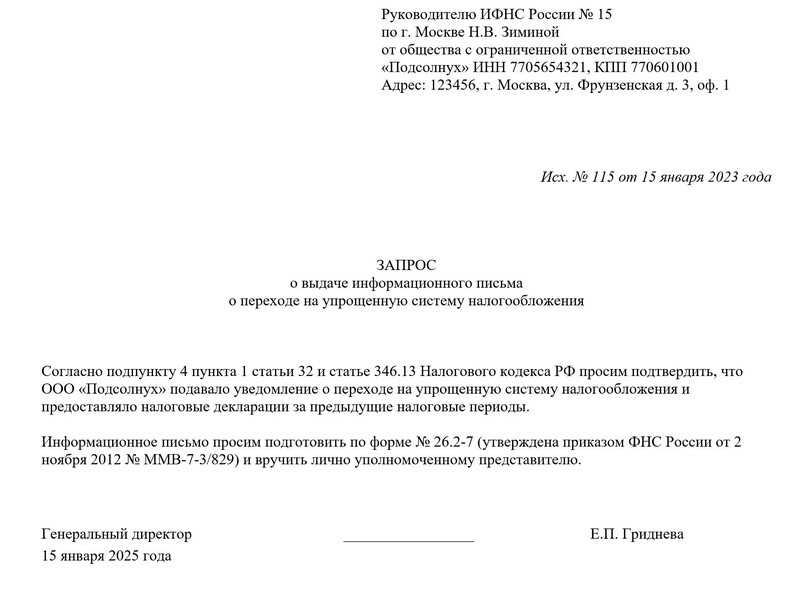

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Лимиты на УСН: по доходу, сотрудникам и основным средствам

Лимиты на упрощенной системе налогообложения (УСН, упрощенке) — это условия, при которых бизнес имеет и сохраняет право работать на упрощенке: платить налоги по сниженной ставке и сдавать минимум отчетов. Если эти лимиты превысить, налоговая автоматически переведет бизнес на общую систему налогообложения — ОСНО.

На упрощенке есть три лимита: по доходам, сотрудникам и стоимости основных средств. Работают они вместе — нужно соблюдать 3 из 3. Если компания выходит за рамки хотя бы одного лимита, она слетает с упрощенки.

Лимит для УСН по доходам ↓

| Вид лимита по доходу | Когда действует | Сколько налогов платить | Базовая ставка лимита (умножается на дефлятор) | Лимит в 2024 году |

| Стандартный лимит доходов | В стандартных случаях | 6% с дохода15% с доходов за минусом расходовСтавки могут быть ниже в отдельных регионах | 150 млн ₽ в год | 199,35 млн ₽ |

| Максимальный доход | Когда бизнес превысил стандартный лимит по доходу, но не более чем на 50 млн ₽ | 8% с дохода20% с доходов за минусом расходов | 200 млн ₽ в год | 265,8 млн ₽ |

| Лимит при переходе на УСН | При переходе компании с другого режима налогообложения | 6% с дохода15% с доходов за минусом расходовМогут быть ниже в отдельных регионах | 112,5 млн ₽ за 9 месяцев:с 1 января по 30 сентября | 149,5 млн ₽ |

Базовая ставка лимита умножается на коэффициент-дефлятор. О нем мы писали в другой статье → Коэффициент-дефлятор: лимиты по доходам для УСН в 2024 году

Лимит для УСН по количеству сотрудников ↓

| Для кого | Среднесписочная численность сотрудников за год |

| ИП и ООО, которые не превышают стандартный лимит дохода в 150 млн ₽ за год | Не больше 100 человек |

| ИП и ООО, которые не превышают максимальный лимит дохода в 200 млн ₽ | 101–130 человек |

Здесь важно разобраться со среднесписочной численностью. Ее считают по непростым формулам, учитывающим: . количество сотрудников за месяц;

количество сотрудников за месяц;

количество внешних совместителей должностей и физлиц, работающих по договору гражданско-правового характера.

Чтобы учесть все тонкости и не ошибиться, рекомендуем поручить расчет среднесписочной численности кадровику или бухгалтеру. Но в целом допустимо ориентироваться на обычное среднее количество сотрудников. Если их в любой месяц не больше 15 человек, можно обойтись и без сложных расчетов.

Лимит для УСН по стоимости основных средств. Основные средства — это имущество компании со сроком службы больше года, например, транспорт, техника, недвижка, инструменты, — всё, что помогает зарабатывать деньги. И по стоимости основных средств тоже есть лимит — 150 млн ₽.

Узнать стоимость основных средств помогает баланс — отчет обо всём, что есть у компании. Вот что мы писали о балансе:

Как начать вести баланс без данных?

Методы начисления амортизации, чтобы считать точнее

Почему именно баланс — главный отчет собственника

А вот бесплатный шаблон этого отчета ↓

Со стоимостью основных средств ситуация такая ↓

→ При переходе на УСН с других налоговых режимов стоимость основных средств подсчитывают только ООО. ИП не считают.

→ При работе на упрощенке «доходы минус расходы» и общем режиме налогообложения стоимость ОС считают все.

→ Если ИП работает на упрощенке и знает, что сумма основных средств небольшая, далека от лимита, может не заморачиваться с подсчетами.

С лимитами разобрались, дальше о том, что делать, если бизнес эти лимиты превысил или близок к границе.

Как рассчитывать налог на УСН в 2024 году

- 900 000 рублей в год для общей системы налогообложения (ОСН);

- 3 000 000 рублей в год для упрощенной системы налогообложения (УСН);

- 6 000 000 рублей в год для единым налогом на вмененный доход (ЕНВД).

Для рассчета налога на УСН в 2024 году необходимо выполнить следующие шаги:

- Определить применимую систему налогообложения (ОСН, УСН или ЕНВД) исходя из условий вашей деятельности.

- Учесть применимые ставки налога, которые также изменились в 2024 году:

| Система налогообложения | Ставка налога |

|---|---|

| ОСН | 2% от дохода |

| УСН | 6% от выручки или 15% от разницы между выручкой и расходами |

| ЕНВД | от 0,5% до 2,2% в зависимости от отрасли |

Какие налоги платят на УСН

Изменения, связанные с КУДиР

С момента своей регистрации индивидуальный предприниматель на УСН обязан вести книгу учета доходов и расходов (КУДиР), причем независимо от того, ведет он хозяйственную деятельность или нет. Если он не ведет бизнес в какой-то период времени, эту книгу все равно нужно заполнять – как минимум указывать сумму страховых взносов.

Новая КУДиР заводится каждый календарный год, может заполняться как в бумажном виде, так и в электронном, в том числе с помощью формы заполнения в бухгалтерских онлайн-сервисах, которые использует предприниматель.

Причем ИП на УСН заполняет книгу доходов и расходов независимо от того, что является объектом налогообложения – «доходы» или же «доходы минус расходы».

Итак, какие изменения коснулись этой составляющей бизнеса? Во-первых, была утверждена новая форма КУДиР, которую нужно использовать при заполнении в 2024 году. Во-вторых, изменения коснулись порядка заполнения этой формы.

На что обратить внимание? Был скорректирован титульный лист формы. По новым правилам больше нет необходимости вносить в него адрес места жительства индивидуального предпринимателя или его места нахождения

А если объект налогообложения «доходы», то не нужно заполнять раздел «Расходы, предусмотренные пунктом 3.1 ст. 346.21 НК РФ…», законодатель удалил его из формы.

Отслеживание лимита доходов при УСН

Лимит доходов компании на УСН необходимо постоянно отслеживать, проверяя, чтобы величина доходов не превысила предельные значения за 1 квартал, полугодие, 9 месяцев текущего года. При этом суммарно проверяются следующие виды доходов:

- доходы от реализации

- внереализационный доходы

- доходы, связанные с переходом на УСН с общей системы налогообложения.

Пример 1. В декабре 2016 года был получен аванс на выполнение работ в сумме 100 тыс., в т.ч. НДС – 15 254,24 руб. Работы выполнены в 1 квартале 2017 г. На расчетный счет организации в марте поступило 200 тыс. руб. – окончательный расчет по договору.

Определим доходы при УСН.

Доходы, не отраженные при общей системе налогообложении должны быть учтены при УСН.

Нет четкой позиции по отражению сумм НДС, если НДС покупателю в 4 квартале 2016 г. не возвращался и к вычету не принимался. По нашему мнению, сумма НДС в доходы при УСН включаться не должна. Но возможно такую точку зрения придется отстаивать в суде.

100 000, 00 – 15 254,234 = 84 745,76 – на дату перехода на УСН.

- Доходы по кассовому методу – 200 000,00 – на дату поступления денежных средств на расчетный счет.

- Итого доходов 84 745,76 + 200 000,00 = 284 745,76

При этом не учитываются доходы, не применяемые в расчет при определении налоговой базы по статье 251 НК РФ, в том числе дивиденды, а также доходы в виде процентов по некоторым видам ценных бумаг, учитывать при отслеживании лимита не нужно.

Упрощение налоговой отчетности

С 2024 года вступят в силу изменения и нововведения в УСН, которые, в том числе, касаются упрощения налоговой отчетности. Больше не нужно будет заполнять и представлять налоговые декларации по НДС и по налогу на прибыль. Теперь будет достаточно предоставить сводную бухгалтерскую отчетность, которая содержит информацию о доходах и расходах предприятия.

Упрощение налоговой отчетности помогает предпринимателям сократить временные и финансовые затраты на составление и проверку документов. Это также позволяет снизить количество ошибок в отчетности и упростить процесс взаимодействия с налоговыми органами.

Информация о доходах и расходах предприятия должна быть представлена в сводной бухгалтерской отчетности по формату, утвержденному налоговым органом. Это может быть как месячная, так и квартальная сводная отчетность. Простота и понятность заполнения данной отчетности позволяет сократить время, затрачиваемое на составление документов, и снизить риски возникновения ошибок.

Однако, несмотря на упрощение налоговой отчетности, предпринимателям необходимо вести детальную бухгалтерию и хранить все документы, подтверждающие расходы и доходы предприятия. В случае проверки налоговых органов, предпринимателю необходимо предоставить документацию, подтверждающую информацию, представленную в сводной бухгалтерской отчетности.

Упрощение налоговой отчетности – это одна из многих мер, направленных на улучшение условий для предпринимательства в стране и усиление стимулов для развития малого и среднего бизнеса. Оно даёт возможность сосредоточиться на развитии своего бизнеса, вместо траты сил и времени на подготовку и оформление отчетности.

Превысил лимит на упрощенке: что делать

Если превысили один из трех лимитов по УСН, нужно оперативно прикинуть, каким путем бизнес пойдет дальше: попытается удержаться на УСН или перейдет на общую систему. Решать советуем быстро, потому что с каждым новым переводом налоги будут расти.

Вариант 1. Удержаться на упрощенке. Здесь есть разные способы: законные, серые, совсем рискованные ↓

| Способ | Как работает | Риски |

| Возврат платежа | Переводим платеж обратно покупателю как ошибочный, чтобы снизить доход в этом периоде и удержаться в рамках лимита. Если есть задолженность перед покупателем, можно провести взаимозачет.Оплату переносим на следующий период.Возвраты нужно делать в том периоде, в котором уменьшаем доход. Если приблизились к лимиту в 2023 году, а увидели и решили вернуть аванс в 2024 году, номер не пройдет. | Способ безопасный, если продавец возвращает деньги — право уменьшить доходы в этом случае прописано в Налоговом кодексе. Но вторая сторона может не согласиться. А еще есть риск выполнить работу, но остаться без оплаты. И не подходит тем, кто торгует на маркетплейсах. |

| Договор займа вместо договора купли-продажи | Вместо договора купли-продажи оформляют фейковый договор займа. Так платеж по сделке не попадает в доходы бизнеса. | Опасный способ. Красный флаг для налоговой, которая считает это уходом от налогов. Особенно если покупатели стабильно перечисляли оплаты, а тут вдруг стали выдавать займы. |

| Расторгнуть договор и вернуть деньги | Нет договора — нет дохода | Не подходит тем, кто торгует на маркетплейсах |

Отдельно про дробление. Если уже слетели с УСН, то открытие второго ИП или юрлица не поможет. Поэтому тут этот способ не рассматриваем — он для тех, кто близок к границе лимита, но еще ее не перешел. Обсудим ниже.

Проверить каждый способ на потенциальные проблемы с налоговой поможет вопрос: не похоже ли это на умышленное уклонение от уплаты налогов? Если да, ФНС это тоже заметит, потому что видит все выписки по расчетным счетам и знает каждую схему наизусть.

Например, если до приближения к лимиту по УСН бизнес получал переводы по договорам купли-продажи, а тут резко все платежи стали проходить как займы, инспектору всё очевидно: займы — фикция! Здесь пора начислять НДС и выписывать штрафы.

Иногда нет смысла держаться за УСН. Например, если бизнес видит, что сильно выходит за лимит, проще смириться и перейти на ОСНО.

Вариант 2. Перейти на общую систему налогообложения. Есть два пути при переходе с упрощенки на общую систему: перейти на год, а потом вернуться обратно, или перейти навсегда. Разберем каждый путь в табличке ↓

Что делать, если слетел с УСН на ОСНО

Кому подходит

Нюансы

Год работать на ОСНО, а затем вернуться обратно на упрощенку.

Путь для тех, кто превысил лимит случайно, разово, например, одной удачной сделкой.

Придется год платить больше налогов и сдавать больше отчетности

Понадобится бухгалтер.А если не платить налоги по правилам, есть риск получить штраф и доначисление.

Навсегда перейти на ОСНО.

Тем, кто стабильно зарабатывает больше лимита и планирует расти дальше.

Важно подготовиться к переходу: перенастроить учет, нанять бухгалтера, учесть новые налоги в финмодели.

Новые требования при ведении бухгалтерии по УСН: необходимые аспекты для предпринимателей

С 2024 года были внесены изменения в регламент ведения бухгалтерии для предпринимателей, работающих по упрощенной системе налогообложения (УСН). Новые требования включают в себя несколько важных аспектов, о которых нужно знать каждому предпринимателю, чтобы не нарушать законодательство и избегать штрафов.

Первым изменением является обязательное включение в бухгалтерскую отчетность дополнительной информации о доходах и расходах. Категории расходов стали более детализированными, поэтому предпринимателям следует быть внимательными при учете и классификации своих трат.

Вторым важным аспектом является необходимость вести раздельный учет доходов и расходов по каждой сделке или операции. Это требование позволяет контролировать финансовую деятельность предпринимателя и установить ее прозрачность.

Третье изменение касается предоставления отчетности в электронном виде. Теперь бухгалтерские документы, включая налоговые декларации, должны быть представлены в электронном формате. Для этого необходимо использовать специализированные программы или онлайн-сервисы, которые предоставляют соответствующую функциональность.

Кроме того, в новой редакции требуется более частая отчетность – ежеквартально. Такое изменение позволяет контролировать финансовое положение предпринимателя и своевременно выявлять возможные нарушения. Отчеты должны быть подготовлены в соответствии с установленными формами и сроками.

| Аспект | Изменения |

|---|---|

| Классификация расходов | Более детализированная категоризация |

| Раздельный учет доходов и расходов | Необходимость учета по каждой сделке или операции |

| Отчетность в электронном виде | Использование специализированных программ или онлайн-сервисов |

| Ежеквартальная отчетность | Предоставление отчетов в установленные сроки |

Предпринимателям необходимо учесть все новые требования при ведении бухгалтерии по УСН, чтобы избежать негативных последствий. В случае несоблюдения требований, предусмотрены штрафы и санкции со стороны налоговых органов

Поэтому важно быть внимательными и обеспечивать свою финансовую деятельность в соответствии с требованиями закона

Переход на УСН с других систем налогообложения

Имеется два алгоритма:

- с ОСНО – направить уведомление в ФНС не позже 31 декабря года, предшествующего тому, в котором организация собирается произвести переход на «упрощенку»;

- с ЕНВД – известить налоговую инспекцию о переходе на иной режим налогообложения можно в том месяце, когда принято это решение.

Восстановление НДС при переводе на УСН с ОСНО

Организация должна провести восстановление НДС с купленных активов и авансов полученных, а НДС с перечисленных авансовых платежей привлечь к вычету.

Восстановление по товарам и запасам

При положении дел, когда в хранилищах компании имеются какие-либо материалы, приобретенные еще при основном налоговом режиме, но так и не употребленные, при выборе нового режима восстанавливается сумма НДС, ранее вычтенная. При дальнейшем применении товаров, облагаемых НДС, данная сумма более не вычитается.

Восстановление по ОС

Восстанавливается величина НДС пропорциональная своей балансовой цене без принятия в учет переоценки. В расчете используют ОС объекта, полученного по данным бухучета. Остаточная сумма ОС по информации бухучета/Начальная величина стоимости ОС по бухгалтерской информации = восстановленный НДС.

При выполненных работах

Если учтенные и оплаченные при ОСН работы продолжают отчасти применяться уже при «упрощенке», этот факт не может быть основанием для восстановления налога на добавочную стоимость.

Порядок проводки восстановления НДС

В книге бухучета отображается:

Дт 91 субсчет «Прочие расходы» К68 субсчет «НДС».

Пример:

ООО «Предприятие» использовало ОСН, а в 2017 году решило применять УСН. Нужно выполнить восстановление НДС по товарным единицам (ткани) на совместную цену 200 000 руб. (включая НДС – 36 000 руб.) и ОС (швейное оборудование) на сумму первоначальной цены 500 000 руб. (учитывая 90 000 руб. НДС и 50 000 руб. – растраты на обновление).

Проводка:

- Дт 91 субсчет «Прочие расходы» Кт 68: 36 000 руб. – восстановление НДС на товары.

- Дт 91 субсчет «Прочие расходы» Кт 68: ((500 000 – 50 000): 500 000 х 90 000) = 81 000 руб. – восстановление НДС с ОС.

- Совместный возвращенный НДС: 36 000 + 81 000 = 117 000 руб.

Списание дебиторской и кредиторской задолженности при переводе на УСН

В документации бухучета такая задолженность списывается по каждому отдельному долгу. К записям обязательно должны быть приложены следующие документы:

- приказ руководителя о списании задолженности (ее наименование, сумма, причина, по которой она была списана);

- акт инвентаризации кредиторской и дебиторской задолженностей и справка к нему;

- бухгалтерская справка по этому факту.

Чаще всего в этой категории отображаются задолженности клиентов по приобретенным, но не оплаченным товарам или долги предприятия по полученным авансам или неоплаченным счетам поставщиков. Проводка дебиторской задолженности:

- Сумма долга входит в резерв по сомнительным задолженностям:

- Дт 91-2.

- Кт 60/62/76 и прочие.

- 007 – отражение на за балансовых счетах.

- Задолженность принимала участие в формировании резерва сомнительных задолженностей:

- Дт 63.

- Кт 60/62/76 и прочие.

- 007 – отражение суммы за балансом.

Проводка кредиторской задолженности:

- Дт 60/62/76 и пр.

- Кт 91-1.

Восстановление НДС с авансов перечисленных

При переводе с ОСН на УСН часто встречается такой момент, что аванс за приобретенный компанией товар или определенную работу был уплачен при ОСН, а сам актив был получен уже при УСН. Тут НДС восстанавливают в том объеме, что прежде был вычтен:

Дт 60 Кт 68 субсчет «НДС».

Из-за того, что активы еще не зачислились, в налоговом учете не упоминается расход. Возвращенный НДС представляют в графе 5 по строке 080 раздела 3 соответствующей декларации.

Восстановление налогового вычета с авансов полученных

Высчитанный и уже заплаченный НДС со стоимости платежа грядущих поставок организацией товаров или выполнения работ и услуг в период, охваченный УСН, также восстанавливается:

Дт 68 подсчет «НДС» К62.

Налоговые суммы, подлежащие удержанию, отображают в графе 3 по строке 120 раздела 3 декларации по НДС.

Отчетность и сроки ее подачи в 2017 году

Документация и предельные сроки сдачи:

| ИП | ООО | |

| Для налоговой службы | ||

| Уплата налога | За 2016 – 2.05 | За 2016 – 31.03 |

| Аванс за текущий год:

25.04 – 1 кв. 25.07 – полугодие 25.10 – 9 мес. |

||

| Сдача декларации | За прошлый год – 2.05 | За прошлый год – 31.03 |

| Сдача отчетов бухгалтера | 31.03 | |

|

Отчеты по работникам

(при наличии) |

||

| Среднесписочное количество | За прошлый год – до 2.01 | |

| Расчет страховых отчислений | 2.05 – 1кв.

31.07 – за полгода 30.10 – за 9 месяцев |

|

| 2-НДФЛ | 3.04 – прошлый год | |

| 6-НДФЛ | 3.04 – 2016

2.05 – 1 кв. 31.07 – полугодие 31.10 – 9 месяцев |

|

| Отчеты для ФСС | ||

| Отчетность по взносам за работников | Бумажная версия:

20.01 – 2016 20.04 – 1кв. 20.07 – полугодие 20.10 – 9 мес. Электронная версия: 25.01 – 2016 25.04 – 1 кв. 25.07 – полугодие 25.10 – 9 месяцев |

|

| Подтверждение основной деятельности | 17.04 | |

| Отчеты для пенсионного фонда | ||

| РСВ-1 | Бумажная версия – 15.02

Электронная версия – 20.02 |

|

| СЗВ-М | Каждый месяц до 15 числа отчетность за предшествующий месяц |