Кто платит налог на добавленную стоимость?

Платить налог на добавленную стоимость обязаны организации и индивидуальные предприниматели, если они осуществляют деятельность, облагаемую НДС. Простыми словами, НДС платится при продаже товаров или услуг.

В России налог на добавленную стоимость взимается с оборота организаций, индивидуальных предпринимателей и иностранных компаний на территории РФ. Организации и ИП, облагаемые НДС, должны включать этот налог в стоимость товаров или услуг, а затем начислять его потребителям. Таким образом, налог на добавленную стоимость платит конечный потребитель товаров или услуг.

| НДС ставка | Доля товаров или услуг |

|---|---|

| 20% | Большинство товаров и услуг |

| 10% | Отдельные товары и услуги |

| 0% | Особые категории товаров и услуг, такие как экспортные операции и международные транспортные услуги |

Кроме потребителей товаров и услуг, другими категориями лиц, которые могут платить НДС, являются организации и ИП, осуществляющие внешнеэкономическую деятельность или осуществляющие определенные виды операций.

Таким образом, налог на добавленную стоимость платят потребители товаров или услуг, а также организации и ИП, осуществляющие определенные виды деятельности или операций, облагаемых НДС.

Как можно уменьшить сумму НДС

Законодатель разрешает компаниям вычитать из налога тот НДС, что им выставили поставщики при продаже своей продукции или комплектующих для производства (например, сырья, тканей, фурнитуры), а также при продаже своих работ и услуг (например, постройка нового цеха для производства).

Предположим, компания изготавливает и продаёт деревянные табуреты. Для производства она заказала древесину на 1 миллион рублей, в эту сумму уже включён НДС — 200 000 рублей. Компания сделала табуреты и продала их на 5 миллионов рублей — эти деньги поступили ей в кассу.

Вот как начисляется НДС: 5 000 000 × 20% = 1 000 000 рублей. Такую сумму потребует налоговая с дохода компании. Но компания уже заплатила поставщику 200 000 рублей НДС, когда покупала древесину. Значит, теперь эту сумму можно вычесть: 1 000 000 − 200 000 = 800 000 рублей. Именно такой налог за добавленную стоимость должна уплатить компания в налоговую.

Обратите внимание: компании могут заявить вычет к возврату, только если у них есть документы, доказывающие, что НДС был уплачен поставщику. Подойдут счета-фактуры, накладные на товар, акты выполненных работ и так далее

Запомните

1. Компаниям на общей системе налогообложения нужно очищать от НДС выручку и расходы в ОПиУ. Иначе — завышенные ожидания прибыли, кассовые разрывы и штрафы налоговой. На остальных системах — не нужно.2. Бизнес, который применяет любую систему налогообложения, кроме общей, не работает с НДС. Когда он покупает товары и услуги, цена которых включает НДС, очищать расходы от НДС не нужно — это просто затраты бизнеса. Если очищать, результатом будут завышенные ожидания прибыли и кассовые разрывы.3. Если бизнес применяет несколько систем налогообложения, очищаются от НДС выручка и затраты от сделок, которые по бухгалтерии проходят на общей системе налогообложения. По остальным очищать расходы от НДС не надо.

НДФЛ

Налог на доходы физических лиц платят индивидуальные предприниматели на ОСНО.

Ставка составляет 13%.

Налоговая база – доходы за минусом профессиональных вычетов.

Профессиональные вычеты – это расходы, связанные с предпринимательской деятельностью. Их можно вычесть из доходов только если они экономически обоснованы и подтверждены документами.

Другой вариант профессионального вычета – 20% от суммы доходов. Тогда расходы не имеют значения и подтверждающие документы не нужны. ИП не может применять оба варианта профессионального вычета одновременно. Он вычитает либо расходы, либо 20% от доходов.

Кроме этого, ИП на ОСНО при расчете налога могут использовать все стандартные вычеты, положенные физическим лицам – на покупку недвижимости, лечение, образование и т.д.

НДФЛ платят по итогам года, но в течение года нужно перечислять авансовые платежи. Причем с 2020 года для предпринимателей существенно меняется порядок расчета и уплаты авансовых платежей по НДФЛ. Теперь по итогам трех, шести и девяти месяцев нужно будет считать 13% от фактических доходов за период и перечислять за минусом уже выплаченных авансов.

Напомним, раньше налоговая инспекция сама считала авансы от показателей предыдущего года и присылала ИП уведомление с суммами.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

Что такое НДС и откуда он берется

НДС — налог не совсем обычный. В чем же его особенности?

Во-первых, суммы НДС при определенных условиях можно отразить и в активе баланса, и в пассиве. В то время как другие налоги числятся всегда в пассивах — как задолженность перед бюджетом.

Во-вторых, обычные налоги предприятие платит государству напрямую. Образно говоря, они всегда вытекают из кармана компании и вливаются в карман государства. А вот НДС вытекает из кармана покупателя в карман предприятия и уже из кармана предприятия стекается в карман государства. Посмотрим, как это происходит.

Итак, сначала компания, исполняя волю государства, добавляет к цене произведенного ею товара определенную сумму (НДС) и продает свою продукцию.

Покупатель оплачивает товар, в стоимости которого заложена сумма НДС. Продавец, получив деньги за проданную продукцию, перечисляет сумму НДС, принадлежащую государству, в бюджет.

Кажется, что все понятно и ничего необычного в данном налоге нет. Но мы рассмотрели лишь одну сторону медали — когда предприятие выступает продавцом собственной продукции.

Но ведь чтобы произвести эту продукцию, компания покупает все необходимое для производства (материалы, оборудование и т. д.). И в данном случае она выступает обычным покупателем и оплачивает НДС, который добавили продавцы к цене своего товара.

Вот здесь как раз самое интересное. Поскольку НДС должен перетекать в карман государства от покупателя через карман продавца, то, когда наше предприятие выступает покупателем, государство возвращает ему ту сумму НДС, которую оно перечислило продавцу.

Чтобы не путаться в сложных подсчетах, государство ввело следующий порядок.

Сначала каждое предприятие высчитывает размер НДС, который оно должно заплатить государству напрямую, то есть сумму налога от сделок, в которых данная компания выступала продавцом. Эта часть НДС отражается в пассиве баланса.

Потом от этой величины бухгалтер того же предприятия отнимает те суммы налога, которые пришлось заплатить продавцам, то есть от сделок, в которых наше предприятие выступало покупателем. А так как сумма НДС, уплаченная продавцу, уменьшит в будущем сумму долга компании перед государством по данному налогу, то бухгалтер записывает ее сначала в активы.

Разницу между налогом, начисленным при продажах, и тем, что предъявили продавцы, организация и заплатит в бюджет государства.

Хотя в будущем может получиться и так, что организация вообще не должна будет платить НДС государству напрямую (например, если не станет ничего продавать). В этом случае государство окажется у компании в долгу. А для компании это станет активом — дебиторская задолженность.

Заметим, что в реальной жизни зачастую оказывается так, что предприятие все-таки должно платить государству НДС. Поэтому от суммы своего долга бухгалтер отнимет тот налог, который находится в активах, и заплатит государству на эту сумму меньше.

просмотров: 59784

просмотров: 42592

просмотров: 24197

просмотров: 19598

просмотров: 17485

Для чего нужен НДС

Налог на добавленную стоимость является мощным и способом взимания финансовых сборов, причем это касается как производителей, так и потребителей. Отсюда легко понять, для чего нужен НДС, ведь он имеет преимущества для государства:

- Не платить процент просто не получится, так как он уже включён в цену продукции. Единственный метод избежать уплаты – ничего не покупать, но это что-то из области фантастики.

- Действует принцип справедливости. Опять же, напомним, что НДС относится к косвенным налогам, соответственно, распределение в виде надбавки происходит равномерно. Больше приобретаешь – больше платишь.

- Легко вести налоговую отчётность. Это можно проверить даже любому покупателю, достаточно заглянуть в кассовый чек после оплаты продукта. Рядом с общей суммой находится строка, в которой прописан НДС, включённый в оплату, то есть отдельно платить ничего не нужно.

Единственным минусом в данном случае является то, что ставка способствует росту цен, так как производитель заранее вкладывает издержки в товар.

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Обратите внимание! С 2023 года налог уплачивается по окончании каждого квартала до 28 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями. Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс

руб. Налог нужно будет уплатить до:

Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 28 июля – 30 тыс. руб.(1/3);

- 28 августа – 30 тыс. руб. (1/3);

- 28 сентября – 30 тыс. руб. (1/3).

Примечание: налог может быть уплачен и в первый месяц после окончания квартала полной суммой. Главное — до 28 числа первого за прошедшим кварталом месяца уплатить не менее 1/3 суммы налога, иначе по данному сроку уплаты образуется просрочка.

Примечание: в случае если вы не являетесь плательщиком НДС, но вами был выставлен счет-фактура с выделенной суммой НДС, налог нужно будет уплатить в полной сумме в течение 28 дней после окончания квартала.

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

Отложенные налоговые активы |

45 000 |

40 000 |

|

|

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

|

Выручка |

110 799 640 |

||

|

Себестоимость продаж |

76 880 000 |

||

|

НДС |

16 901 640 |

||

|

Управленческие расходы |

5 865 000 |

||

|

Прибыль/убыток от продаж |

11 153 000 |

||

|

Прочие расходы |

352 000 |

||

|

Сальдо прочих расходов |

352 000 |

||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

|

Налог на прибыль |

2 210 200 |

||

|

Условный расход по налогу на прибыль |

2 160 200 |

||

|

Постоянное налоговое обязательство |

50 000 |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2018 год |

За 2017 год |

|

Выручка |

93 898 |

88 365 |

|

|

Себестоимость продаж |

(76 880) |

(75 993) |

|

|

Валовая прибыль (убыток) |

17 018 |

12 372 |

|

|

Коммерческие расходы |

( — ) |

(545) |

|

|

Управленческие расходы |

(5 865) |

(3 682) |

|

|

Прибыль (убыток) от продаж |

11 153 |

8 145 |

|

|

Доходы от участия в других организациях |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

( — ) |

( — ) |

|

|

Прочие доходы |

|||

|

Прочие расходы |

(352) |

(513) |

|

|

Прибыль (убыток) до налогообложения |

10 801 |

7 655 |

|

|

Текущий налог на прибыль |

(2 235) |

(1 894) |

|

|

в т. ч. постоянные налоговые обязательства (активы) |

(50) |

(363) |

|

|

Изменение отложенных налоговых обязательств |

|||

|

Изменение отложенных налоговых активов |

|||

|

Прочее |

|||

|

Чистая прибыль (убыток) |

8 591 |

5 761 |

|

Наименование показателя 2) |

Код |

За 2018 год |

За 2017 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

8 591 |

5 761 |

|

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Кто на самом деле платит НДС

НДС платит покупатель, а не предприниматель. Это транзитный налог. Когда вы получили деньги от клиента, сумма уже включает НДС. Но ваш кошелек для него — промежуточный пункт следования. А конечный пункт — государственный бюджет. Поэтому мы говорим не «заплатить НДС», а «перечислить НДС».

Конечный пункт следования НДС — государственный бюджет, а кошелек предпринимателя — транзитная остановка в пути

Платит НДС конечный покупатель, когда совершает покупку. И когда бизнесмен тоскливо говорит, что платит НДС, то он неправ. Он его не платит, он с ним работает.

Вы спросите: «Да как же так? Плачу-то я! Вон за прошлый квартал налоговая на три ляма насчитала!» А налоговая просто напоминает: вы получили НДС на сумму 3 млн, но это не ваши деньги, а государства. И вы обязаны их ему перечислить в положенный срок.

НДС бывает входящим и исходящимВернемся к предпринимателю Марине и ее булочной. Марина покупает булочки у производителя по 50 рублей плюс 10 рублей НДС. Этот НДС для Марины — входящий.

Потом она продает булочки по 100 рублей плюс 20 рублей НДС. Этот НДС для нее уже иcходящий.

Каждый квартал предприниматель считает разницу между входящим и исходящим НДС. Если исходящий больше, разницу предприниматель должен государству. Если больше входящий, эту разницу задолжало предпринимателю государство.

Когда Марина покупала булочку у поставщика, эти 10 рублей НДС фактически дала государству взаймы. Просто сделала это не напрямую — поставщик выступил посредником: принял деньги и обязан передать их дальше по цепочке. Продала — эту десятку вернула себе, а государству перечислила то, что осталась ему должна. А НДС в полном объеме все равно заплатил покупатель.

Платит НДС не бизнес, а конечный покупатель. Бизнес получает эти деньги от покупателя и отвечает за то, чтобы они в срок оказались в бюджете. Это изначально деньги государства, а не бизнеса.

Счета бухгалтерского учета для отображения НДС с покупок

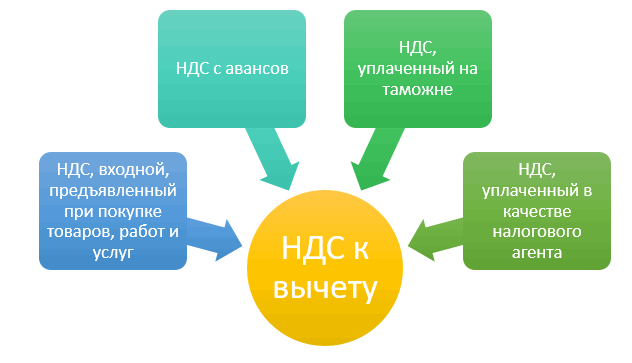

НДС – сложный налог и при работе с ним бухгалтеру нужно быть очень внимательным. Если компания работает на общей системе, то и покупает в основном у контрагентов, работающих с НДС. Поэтому налог со всех покупок компании в общем объеме составляет величину «входного» налога, который обычно уменьшает сумму НДС к перечислению в бюджет.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Совершенно не важно, что покупается для деятельности организации – канцтовары или дорогостоящее оборудование, а может быть и услуга. Если сделка купли – продажи оформлена по всем правилам и на руках есть полный комплект оригинальных документов, в том числе и бухгалтерских, то НДС можно смело принимать к учету

Аккумуляция сумм налога с покупок отображается по счету 19.

Вся сумма налога на добавленную стоимость, которая приходит в организацию вместе с покупкой товаров, услуг или других ценностей, должна быть очень четко отражена на счетах учета. Существует три основные проводки, которые касаются «входного» налога.

| Содержание операции | Проводка | Пояснение |

| Сумма налога, которая выставлена продавцом | Д19 К60 | При покупке товара, услуги, ценности, вместе со стоимостью покупатель оплачивает и НДС. Его сумма учитывается на счете 19 |

| Налог, принятый к вычету | Д68 К19 | Налог, который подлежит вычету из бюджета, отражается по кредиту 19 счета |

| Списание суммы НДС | Д91 К19 | В том случае, если приходится списывать величину налога, сумма падает на 91 счет |

Такие проводки составляет каждый бухгалтер при учете НДС с покупок.

Нужно помнить, что приобретаться могут товары для дальнейшей их реализации, имущество, относящееся к основным средствам, материалы, нематериальные ценности, а также услуги. При наличии счета – фактуры НДС с таких операций будет «входным» и снизит в итоге начисленный налог по итогу квартала.

Правовая основа

НДС в 2014 году уплачивается уже 22-й год подряд. Он был введён в России с 1992 года, изначально порядок уплаты регламентировался специальным законом. Позднее, в 2001 году, в Налоговом кодексе была выделена 21-я статья, которая регламентирует данный вопрос.

Льготные ставки и полное освобождение от уплаты данного налога предусмотрены более чем для сотни различных случаев, которые перечислены в Налоговом кодексе. Так, освобождение от уплаты данного налога предусмотрено, если сумма выручки от продажи товаров или услуг за три календарных месяца не превысила определённых пределов. В соответствии с 1-м пунктом 145-й статьи Налогового кодекса, этот лимит сейчас составляет 2 миллиона рублей.

Виды налога

Есть 3 критерия, в соответствии с которыми осуществляется порядок исчисления НДС:

- Нулевая ставка. Налог не взимается при реализации товаров космической сферы, а также при экспорте любых товаров, при транспортировке нефти и газа и экспорте драгметаллов. Есть полный перечень товаров, который попадают под нулевую ставку НДС, – они описаны в статье 164 НК РФ.

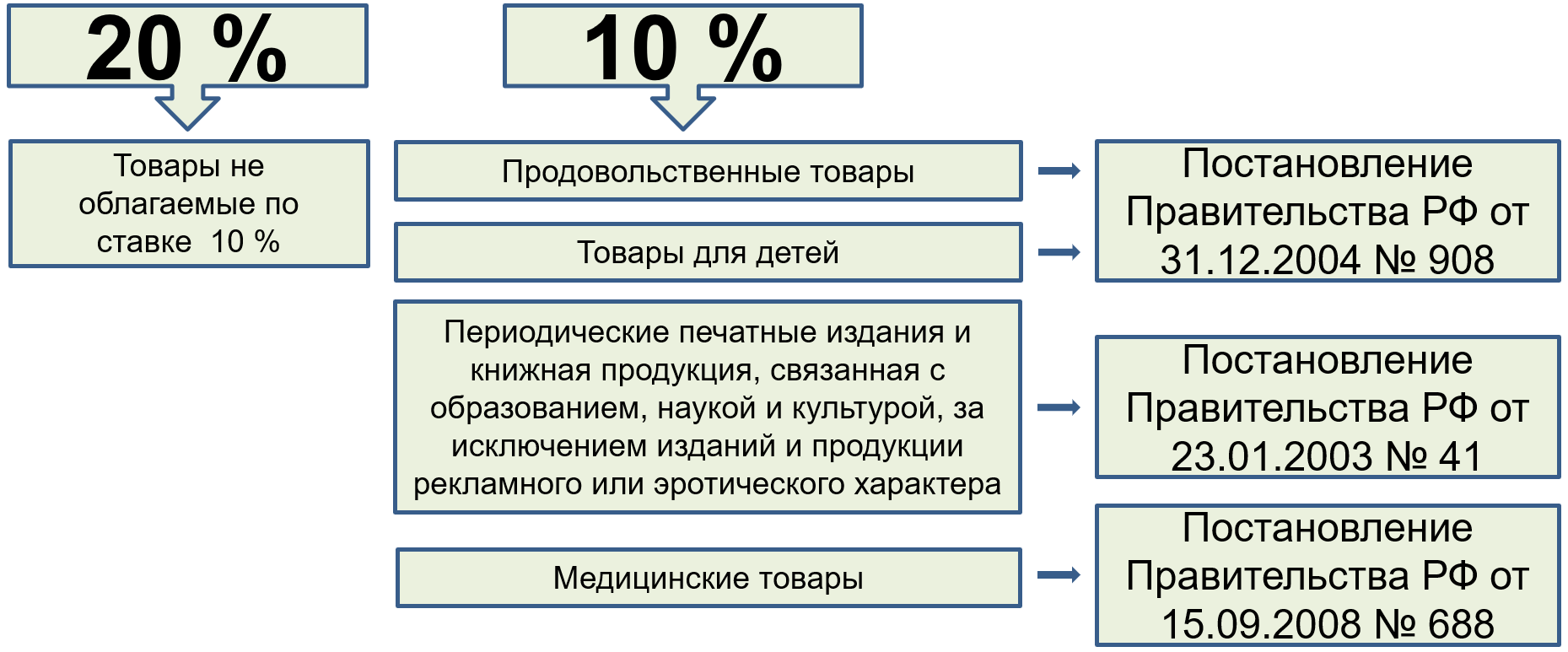

- Ставка 10 %. Распространяется на продажу продуктов питания (овощи, молоко, мясо и т. д.). Также это касается детских товаров, препаратов медицины и научной литературы.

- НДС 18 %. Это наиболее распространенный налог, под который попадают абсолютно все товары, не вошедшие в первые две категории.

Отметим, что НДС взимается не только с прямой продажи товаров, но также и при ввозе любой продукции на территорию РФ. Работы, связанные с возведением зданий, при которых не заключается договор строительного подряда, также облагаются этим налогом.

Регистрация поступления материалов

После выполнения Настроек параметров учета и Учетной политики в табличной части документа Поступление товаров и услуг с видом операции Товары (аналогично с видом операции Товары, услуги, комиссия на закладке Товары) появится реквизит Способ учета НДС. В этом поле отражается информация о выбранном способе учета НДС, который может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Поступление материалов в организацию регистрируется документом Поступление товаров и услуг с видом операции Товары (раздел Покупки и продажи — гиперссылка Поступление товаров и услуг на панели навигации). В шапке документа указывается номер и дата документа продавца, наименование продавца и договор с продавцом, счета расчетов с продавцом и порядок зачета аванса.

Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- наименование приобретаемых товаров (из справочника Номенклатура);

- данные о количестве и цене товаров, о налоговой ставке и сумме НДС;

- счета учета приобретенных материалов и предъявленной суммы НДС;

- способ учета НДС для каждой номенклатурной позиции.

Чтобы в документе Поступление товаров и услуг реквизит Способ учета НДС заполнялся автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 1). Напоминаем, что данный регистр сведений доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры на панели навигации.

Рис. 1. Настройка счетов учета номенклатуры

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС нужно указать значение Распределяется.

Приобретенные сувенирные ручки будут использованы для раздачи в рекламных целях, т. е. для осуществления операции, освобождаемой от налогообложения (пп. 25 п. 3 ст. 149 НК РФ), так как их стоимость меньше 100 рублей. Поэтому в поле Способ учета НДС устанавливается значение Учитывается в стоимости, и в дальнейшем сумма входного НДС распределяться не будет.

При необходимости установки или изменения способа учета НДС сразу для всех товаров или для определенной группы товаров можно воспользоваться групповой обработкой табличной части списка товаров с помощью кнопки Изменить, которая позволяет установить значение Способ учета НДС одновременно для всего отмеченного флагом списка товаров (рис. 2).

Рис. 2. Групповое изменение способа учета НДС в списке товаров

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 10.09 Кредит 60.01

– на стоимость приобретенных картриджей без НДС;

Дебет 10.01 Кредит 60.01

– на стоимость приобретенных сувенирных ручек без НДС;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Распределяется;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным ручкам.

При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – «Учитывается в стоимости»;

Дебет 10.01 Кредит 19.03 с третьим субконто «Учитывается в стоимости»

– на сумму предъявленного НДС, включенного в первоначальную стоимость приобретенных сувенирных ручек.

Напоминаем, что для регистрации полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля документа Поступление товаров и услуг и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на созданный счет-фактуру. В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур.

Обратите внимание, что в форме документа Счет-фактура полученный на поступление отсутствует флаг Отразить вычет НДС в книге покупок. Это связано с особенностью новой технологии раздельного учета, которая предусматривает регистрацию полученных счетов-фактур в книге покупок только по завершении налогового периода и после проведения регламентных операций Распределение НДС и Формирование записей книги покупок

В то же время, если в настройках учетной политики флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» будет снят, то в форме документа Счет-фактура полученный на поступление появится флаг Отразить вычет НДС в книге покупок.

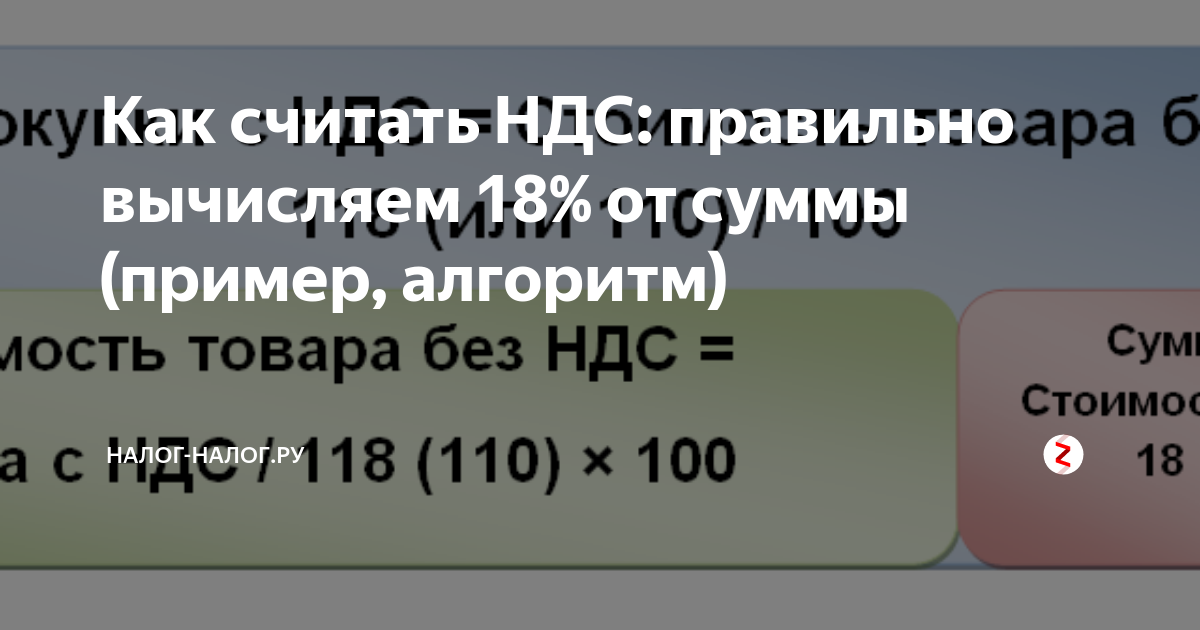

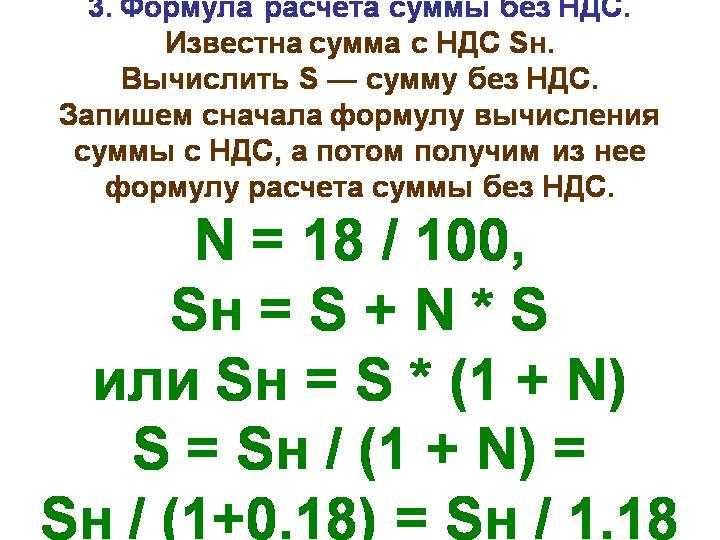

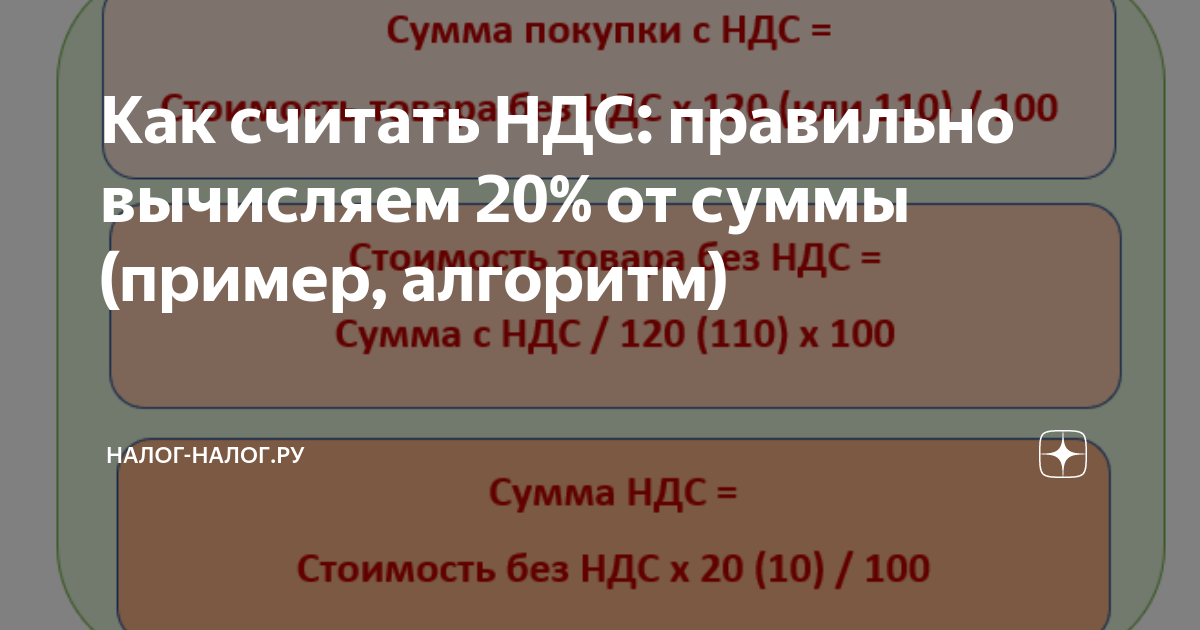

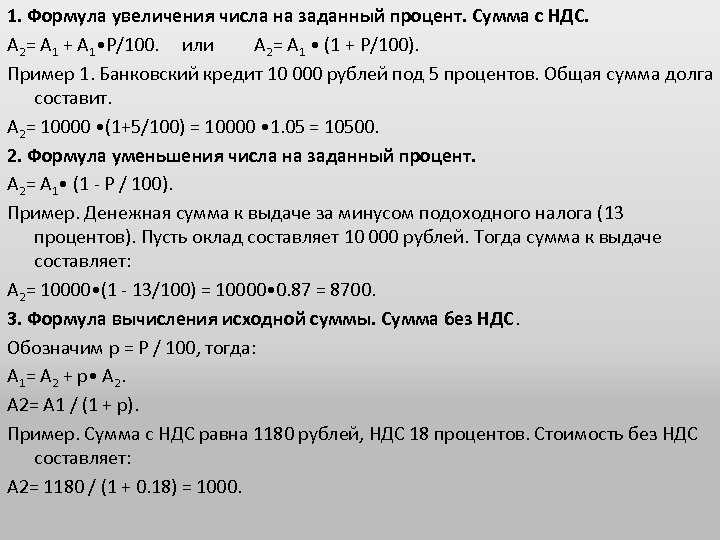

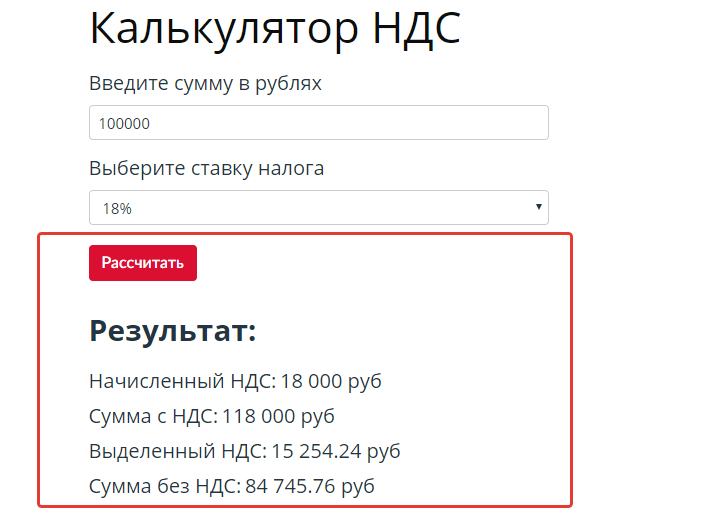

Как расчитать сумму налога?

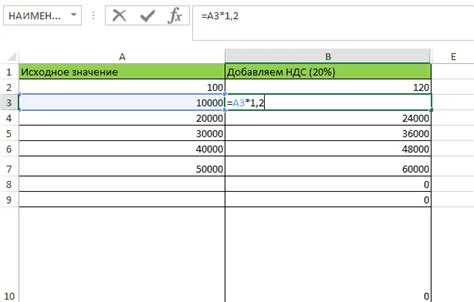

Расчет суммы налога на добавленную стоимость (НДС) осуществляется в соответствии с установленной ставкой и базой налогообложения. Ставка НДС может быть различной, в зависимости от вида товара или услуги, и определяется законодательством страны.

Для расчета суммы налога необходимо умножить базу налогообложения на ставку НДС и разделить полученное значение на 100. Формула расчета проста:

Сумма налога = (База налогообложения * Ставка НДС) / 100

Например, если у нас есть товар стоимостью 1000 рублей и установлена ставка НДС в размере 20%, то расчет будет следующим:

(1000 * 20) / 100 = 200

Таким образом, сумма налога составит 200 рублей. Окончательная стоимость товара с учетом НДС будет равна 1200 рублей.

Важно помнить, что в некоторых случаях могут применяться особые правила или льготы, которые могут изменить расчетную формулу. Поэтому перед расчетом суммы налога рекомендуется ознакомиться с действующими законодательными актами и консультироваться со специалистами в области налогового права

Сроки уплаты НДС

Чтобы заплатить налог, нужно заполнить декларацию. Для этого есть отдельная форма, здесь можно посмотреть, как ее нужно заполнить. Декларацию отправляют в налоговую так же, как и остальную отчетность ― электронно, лично или по почте ценным письмом с уведомлением.

Декларацию отправляют раз в квартал, до 25 числа месяца, следующего за отчетным периодом. При этом платить сразу всю сумму не нужно. Ее делят на равные три части и перечисляют в бюджет тоже частями до 25 числа каждого месяца следующего квартала. Можно оплатить досрочно.

За первый квартал Марина отправляет декларацию до 25 апреля. Ей нужно заплатить за весь первый квартал 99 тысяч рублей. После отправки декларации она перечисляет 33 тысячи рублей, в следующем месяце до 25 мая в бюджет от Марины уходит еще 33 тысячи, а оставшиеся деньги за первый квартал она перечисляет до 25 июня.

Что делать, если суммы в декларациях разнятся?

При проверке документации контролирующие органы могут увидеть, что выручка в декларации по ндс больше, чем в декларации по прибыли. Они считают, что эти суммы всегда должны быть тождественны, но на практике это не так. В теории выручка по НДС должна быть равна прибыли, но это не всегда является правдой (узнать о том, в чем заключаются отличия выручки от прибыли и других бухгалтерских понятий, можно в специальном материале). ИФНС может запросить пояснение к декларации, считая ошибку не обоснованной. Тогда бухгалтеру необходимо приложить к пояснению документы, которые поясняют все сделки, сделанные за текущий квартал. Чем подробнее он изъяснит сложившуюся ситуацию, тем меньше будет вопросов.

Выручка по налогу может быть меньше в случае, когда некоторые товары или услуги не облагаются НДС (подробный перечень товаров – ст.149 НК РФ).

Но существует и обратная ситуация. Когда она может возникнуть? Есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров. Для наглядности рассмотрим пример.

Некая фирма «Альфа» передала в безвозмездное пользование часть товаров фирме «Бета» стоимостью 45 000 рублей (без НДС). Выручка фирмы «Альфа» составила 540 000 рублей за первый квартал. Тогда, в декларации по НДС бухгалтер написал сумму 540 000 + 45 000 = 585 000. Эта сумма меньше выручки, но такую ситуацию можно объяснить. При передаче на безвозмездной основе на товары начисляется НДС, как при обычной продаже.

Таким образом, при разных суммах по прибыли и НДС необходимо показать, почему такая ситуация возникла, и написать в налоговую службу пояснение об этом.

Полезными для вас могут быть и другие публикации на тему расчета и учета выручки, прочтя которые, вы узнаете:

- Что такое выручка от реализации и валовая выручка?

- В чем ее отличия от оборота и себестоимости?

- Какие формулы используются для ее расчета и как подсчитать годовой объем?

Какую ставку налога нужно уплачивать?

Ставка налога на добавленную стоимость (НДС) в России может быть разной и зависит от вида товаров или услуг, на которые этот налог начисляется. Общая ставка НДС составляет 20% и применяется к большинству товаров и услуг.

Однако, также существуют сниженные ставки НДС. Например, для продуктов питания, медикаментов, книг и журналов, ставка НДС составляет 10%. Для социально значимых товаров, таких как детская одежда или объекты культурного наследия, может быть установлена ставка НДС в размере 0%.

Для отдельных видов деятельности, таких как поставка определенных видов медицинских услуг или передача некоторых активов, может применяться упрощенная система налогообложения с фиксированной ставкой НДС.

Виды ставок налога на добавленную стоимость:

— Общая ставка НДС (20%) – применяется к большинству товаров и услуг.

— Сниженная ставка НДС (10%) – применяется к продуктам питания, медикаментам, книгам, журналам и другим товарам социального назначения.

— Нулевая ставка НДС (0%) – применяется к социально значимым товарам и услугам, таким, к примеру, как детская одежда или объекты культурного наследия.

— Упрощенная система с фиксированной ставкой НДС – применяется для определенных видов деятельности, например, поставка некоторых медицинских услуг.

Некоммерческие организации

Некоммерческие организации, такие как благотворительные фонды, общественные объединения и некоммерческие организации, могут быть освобождены от уплаты налога на добавленную стоимость (НДС) в некоторых случаях.

В России, некоммерческие организации, которые осуществляют деятельность в общественных интересах, могут получить освобождение от уплаты НДС при условии, что их доходы из осуществляемой деятельности не превышают определенный порог, установленный государством.

Освобождение от уплаты НДС распространяется на товары и услуги, которые связаны с осуществлением целевых программ, направленных на благотворительность, социальную помощь и образование.

Некоммерческие организации могут также иметь право на возврат НДС при осуществлении обратимых операций, когда НДС, уплаченный при покупке товаров и услуг, включается в стоимость продукции или услуг, предоставляемых этими организациями. В этом случае, некоммерческие организации должны соответствовать определенным требованиям, установленным налоговым законодательством.

Однако, следует отметить, что правила и условия применения НДС для некоммерческих организаций могут различаться в разных странах. Поэтому, для получения более подробной информации и конкретных рекомендаций по уплате НДС, некоммерческим организациям следует обратиться к налоговым и правовым консультантам или соответствующим государственным органам.

Налоговые вычеты

Налоговые вычеты – это сумма платежей, которая была предъявлена к оплате поставщиком и на которую сумма налога была уже начислена. Здесь тоже есть свои правила, которым обязательно должны следовать предприятия. Сумма НДС может быть принята к вычету только при выполнении трех условий:

- Продукция, которая была куплена для реализации, уже облагалась НДС.

- Полученное сырье или продукция прошла бухгалтерский учет.

- Предприятие имеет всю первичную документацию, а счет-фактура оформлена по всем правилам.

Если эти условия соблюдены компанией, то после налогового периода компания может принять к вычету сумму НДС, но только в том случае, если продукция уже облагалась НДС.

Что делать, если суммы в декларациях разнятся?

При проверке документации контролирующие органы могут увидеть, что выручка в декларации по ндс больше, чем в декларации по прибыли. Они считают, что эти суммы всегда должны быть тождественны, но на практике это не так. В теории выручка по НДС должна быть равна прибыли, но это не всегда является правдой (узнать о том, в чем заключаются отличия выручки от прибыли и других бухгалтерских понятий, можно в специальном материале).ИФНС может запросить пояснение к декларации, считая ошибку не обоснованной. Тогда бухгалтеру необходимо приложить к пояснению документы, которые поясняют все сделки, сделанные за текущий квартал. Чем подробнее он изъяснит сложившуюся ситуацию, тем меньше будет вопросов.

Выручка по налогу может быть меньше в случае, когда некоторые товары или услуги не облагаются НДС (подробный перечень товаров – ст.149 НК РФ).

Но существует и обратная ситуация. Когда она может возникнуть? Есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров. Для наглядности рассмотрим пример.

Некая фирма «Альфа» передала в безвозмездное пользование часть товаров фирме «Бета» стоимостью 45 000 рублей (без НДС). Выручка фирмы «Альфа» составила 540 000 рублей за первый квартал. Тогда, в декларации по НДС бухгалтер написал сумму 540 000 + 45 000 = 585 000. Эта сумма меньше выручки, но такую ситуацию можно объяснить. При передаче на безвозмездной основе на товары начисляется НДС, как при обычной продаже.

Таким образом, при разных суммах по прибыли и НДС необходимо показать, почему такая ситуация возникла, и написать в налоговую службу пояснение об этом.

Полезными для вас могут быть и другие публикации на тему расчета и учета выручки, прочтя которые, вы узнаете:

- Что такое выручка от реализации и валовая выручка?

- В чем ее отличия от оборота и себестоимости?

- Какие формулы используются для ее расчета и как подсчитать годовой объем?

Поможем разобраться с НДС

Финдиректора Нескучных знают, когда выгодно работать с НДС, а когда не особо. А еще — нужно ли учитывать НДС в отчетах и как сделать, чтобы этот налог не испортил бизнесу всю малину. Вот что еще рассказывали:

Кейс. Ситуация шок: узнали, что всё время работали в убыток. Из-за НДС.

Два условия, при которых бизнесу выгоднее покупать с НДС.

Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а иногда пересчитывает суммы сделок с учетом НДС — в общем, делает всё, чтобы вместе с собственником увеличивать прибыль бизнеса.

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на онлайн-консультацию ↓

Бесплатная онлайн-встреча с финансовым директором для предпринимателей

️ Готово: ваша заявка на онлайн-встречу с финдиром принята!

В течение рабочего дня позвоним вам, чтобы уточнить детали и подобрать удобное для встречи время. Если не дозвонимся, то напишем в мессенджеры и на почту.

Включать НДС в выручку и расходы — опасная ошибка

Распространенная ошибка — предприниматель, который работает с НДС, включает его в выручку и расходы. «Я заплатил НДС, когда тратился на сырье, товар, аренду, коммунальные услуги и прочее, — рассуждает он. — Значит, вся выручка с продаж — моя». А потом удивляется, когда получает счет по НДС из налоговой.

Разберем на примере. У Веры ивент-агентство на общей системе налогообложения — единственной, на которой бизнес работает с НДС.

Вера включает НДС в цену услуг. Контрагенты, у которых Вера приобретает товары и услуги для бизнеса, тоже работают с НДС. Поэтому он включен во все ее постоянные и переменные расходы, кроме фиксированных зарплат работников и их бонусов. В ОПиУ Вера не очищала от НДС выручку и расходы — сколько денег зарабатывала и тратила, столько и добавляла в отчет. Посмотрим, что у нее получилось и как ее представление о результате соотносится с реальностью.

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Вера забрала себе из бизнеса всю сумму, которую, как думала, заработала. А тут пришло время перечислять НДС за квартал в бюджет. Налоговая насчитала 360 000 ₽. А денег не оказалось. Вера вытащила их из бизнеса вместе с чистой прибылью.