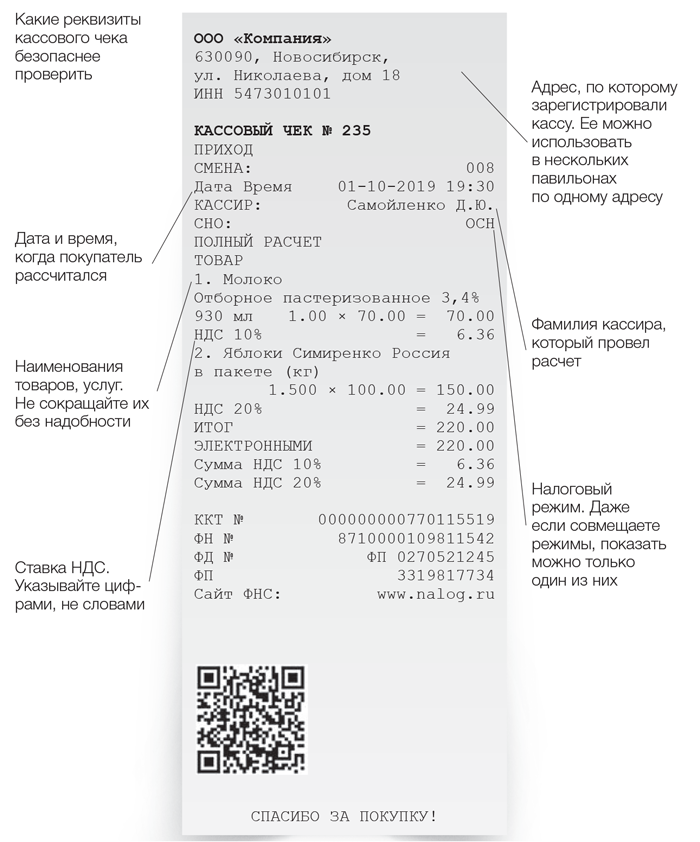

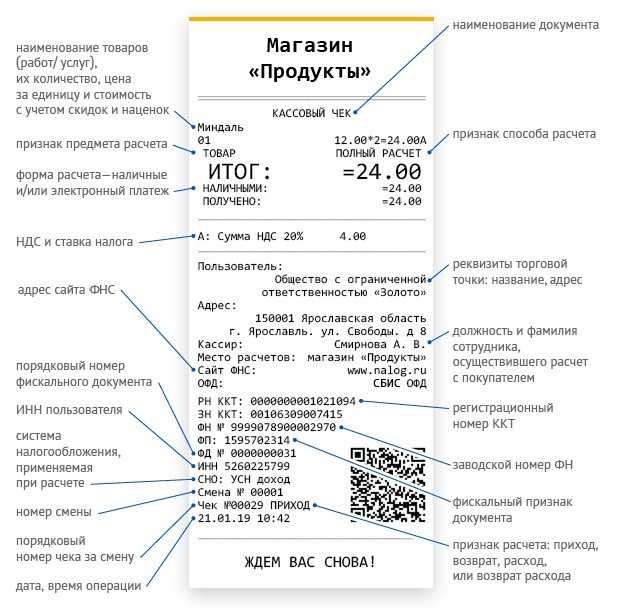

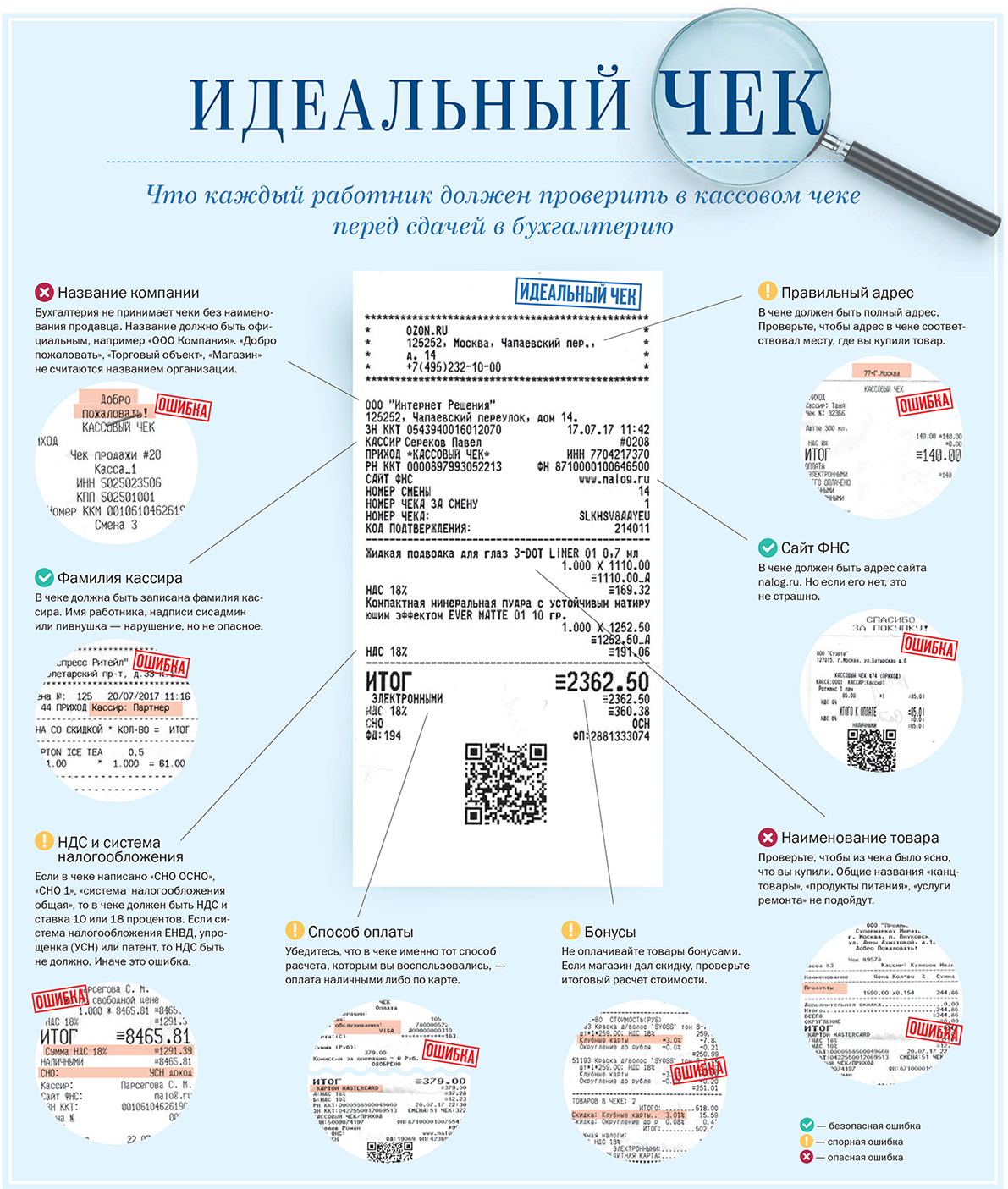

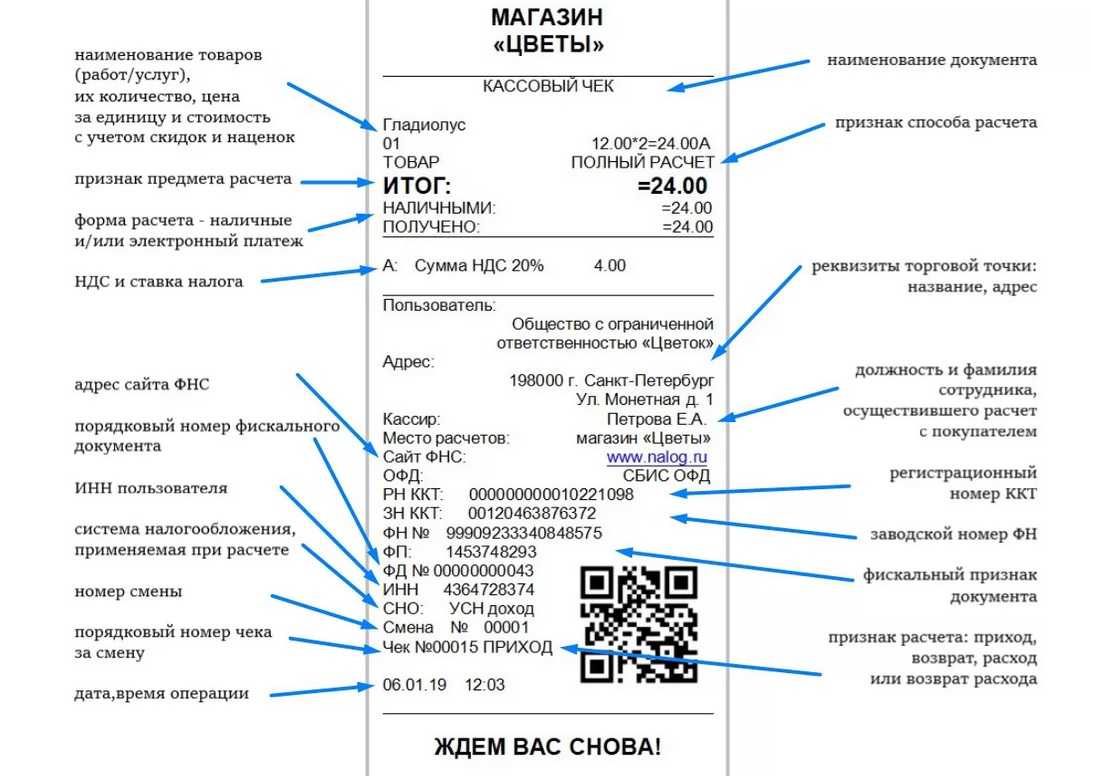

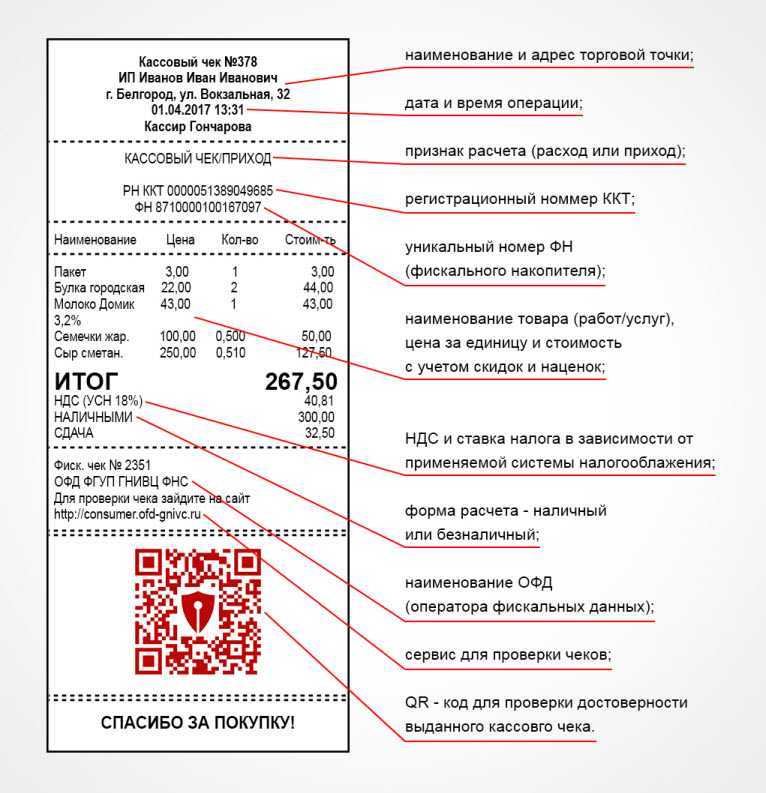

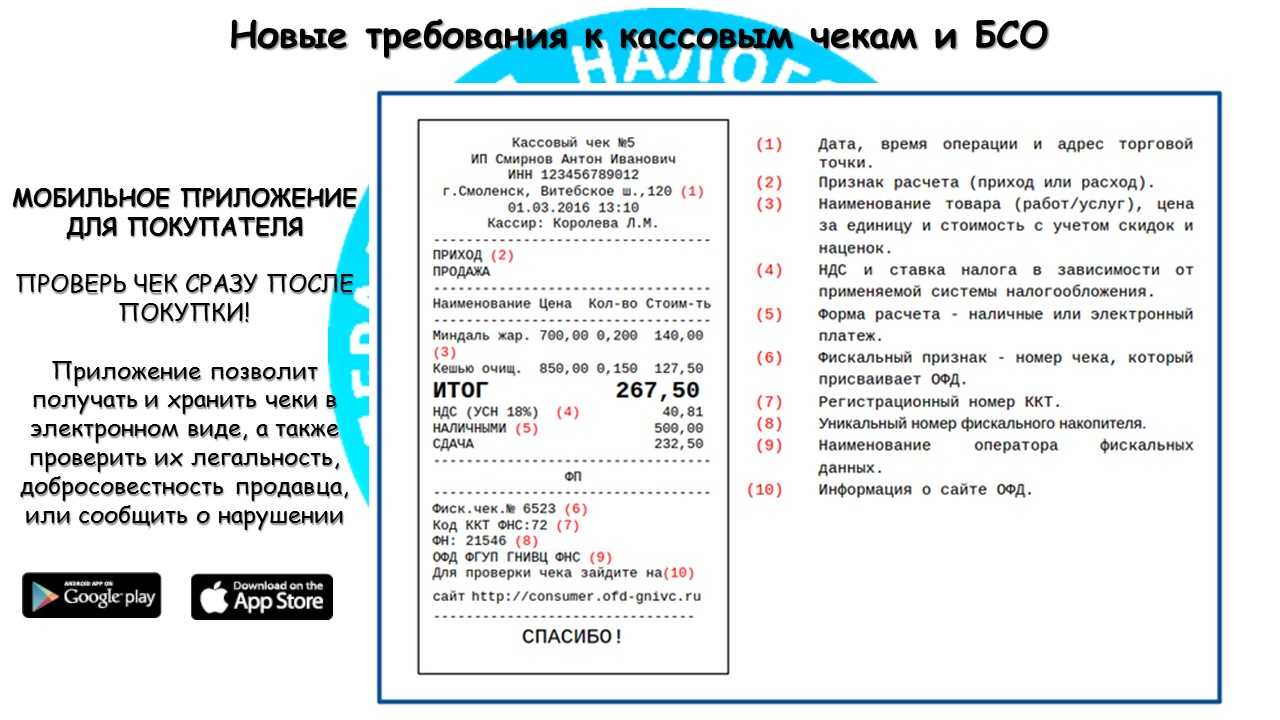

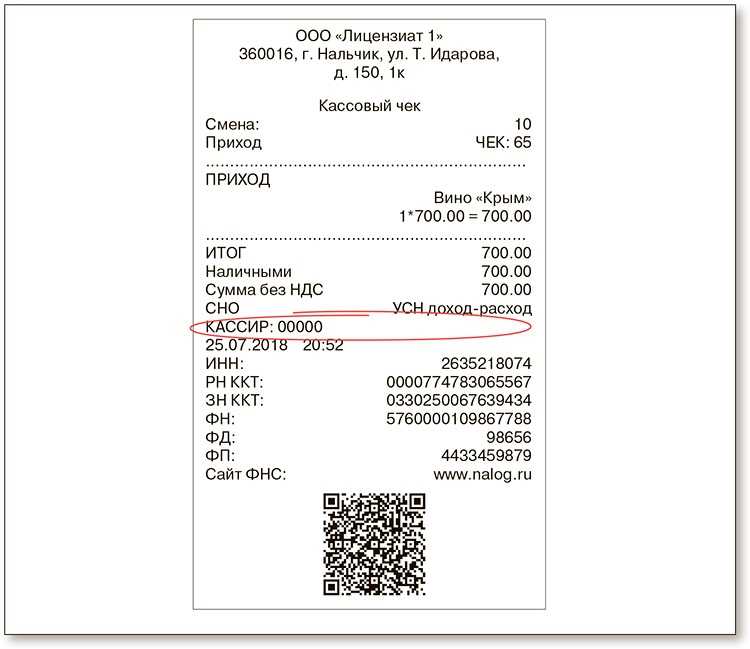

ПКО вместо кассового чека для ИП на УСН, БСО и нужен ли учет?

- Выписывать приходные и расходные кассовые ордера (ПКО и РКО) на каждые поступление или расход наличных денег. ПКО оформляется, когда вы получаете наличные. Например, в конце дня кассир магазина сдаёт выручку и нужно создать ПКО на общую сумму. РКО оформляется, когда деньги берут из кассы. Например, вы отправляете сотрудника купить бумагу для принтера. Выдаёте ему 1 000 рублей и на эту сумму выписываете РКО.

- Вести кассовую книгу. На каждый ПКО и РКО нужно вносить запись в кассовую книгу. В те дни, когда деньги не поступали и не расходовались, кассовую книгу не заполняйте. В Эльбе автоматически формируются ПКО и РКО и заполняется кассовая книга.

По услугам физлицам-потребителям — можно без ККМ, при этом не важна система налогообложения — п. 2 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Некоторые клиенты предлагают оплатить наличными.

Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Данное право предоставляется следующим плательщикам (пп. 1 п. 3.1 ст. 346.43 и пп. 1 п. 1.2 ст. 346.51 НК РФ):

- организациям и предпринимателям на УСН, выбравшим в качестве объекта налогообложения «доходы»;

- предпринимателям на ПСН.

Указанные налогоплательщики могут в 2023 году уменьшить размер налога, уплачиваемого в рамках УСН и ПСН на сумму:

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- фиксированных страховых взносов, уплаченных ИП «за себя».

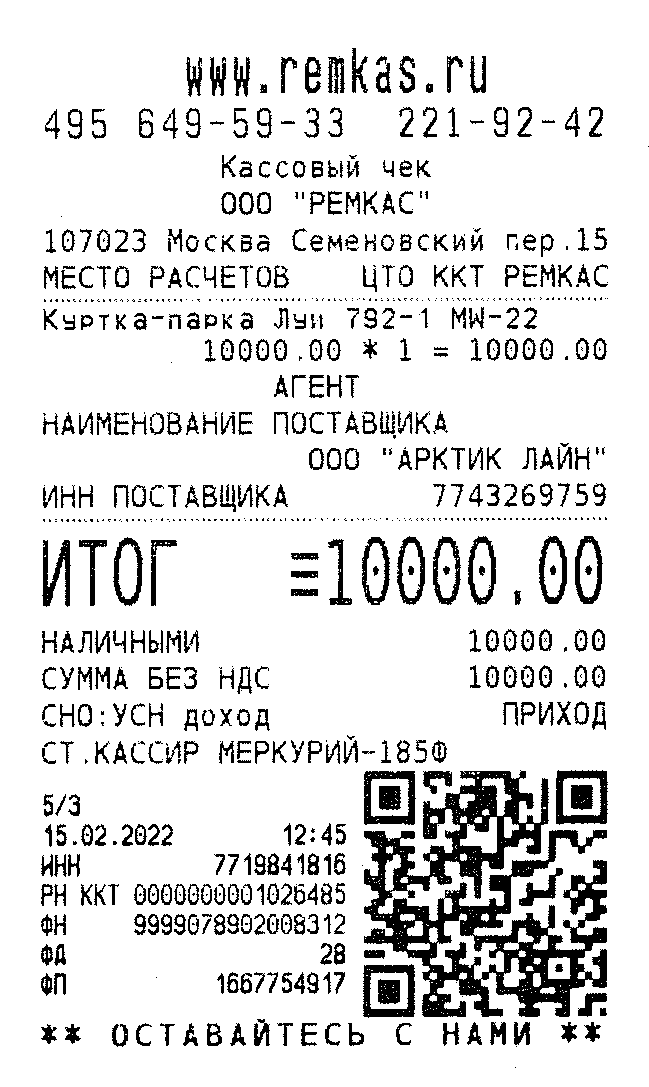

Налоги в кассовом чеке агента

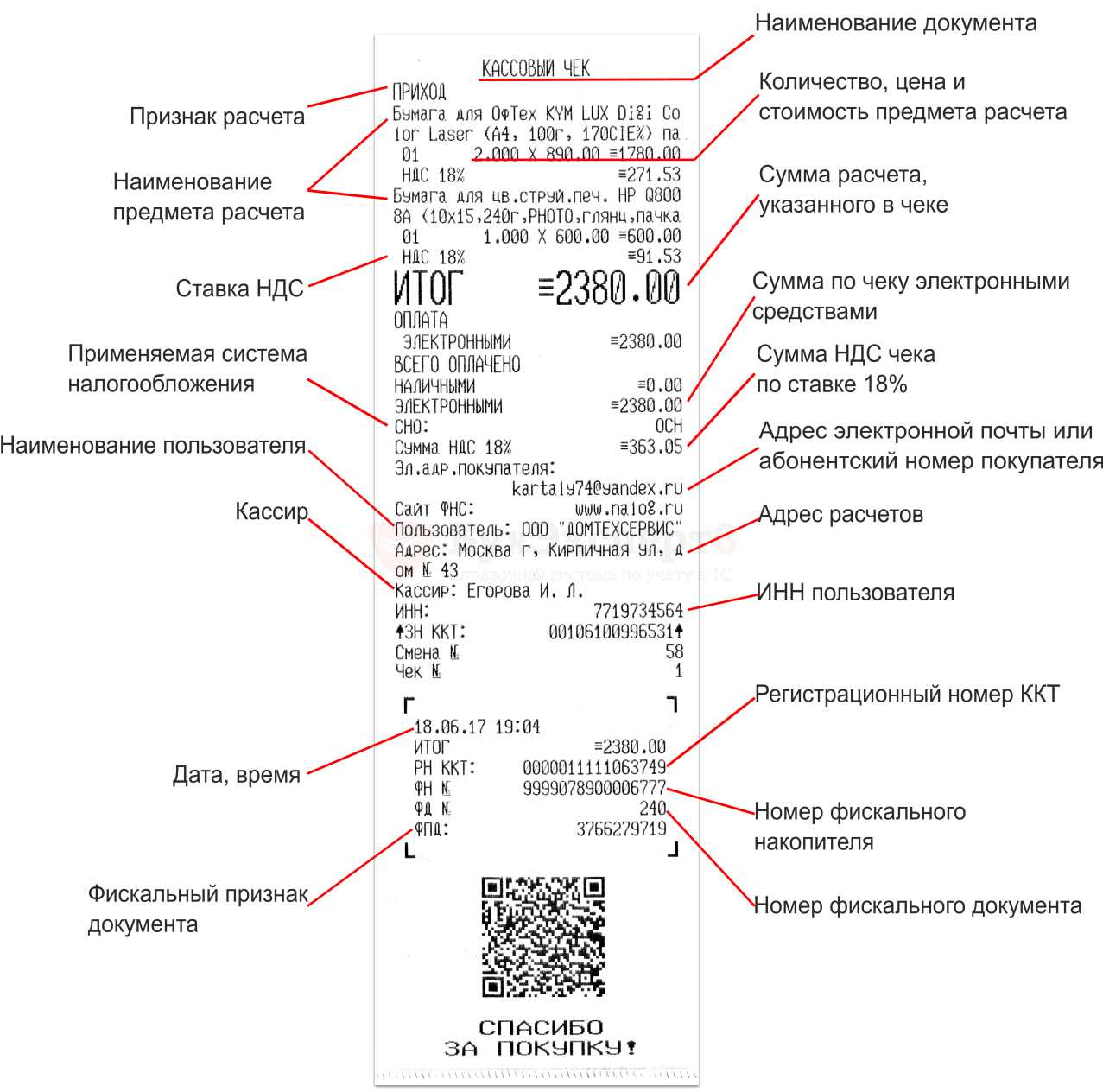

Если у пользователя ККТ возникает обязанность налогового агента по НДС в отношении поставщика, чьи товары, работы или услуги он предлагает покупателям, то он должен в выделить кассовом чеке сумму НДС, даже если сам применяет УСН.

Если у пользователя ККТ возникает обязанность налогового агента по НДС в отношении поставщика, чьи товары, работы или услуги он предлагает покупателям, то он должен в выделить кассовом чеке сумму НДС, даже если сам применяет УСН.

В этом случае кассовый чек ФФД 1.2, отпечатанный на ККТ Меркурий, будет выглядеть так:

С 1 октября 2021 действует правило, что российские ИП и организации становятся налоговыми агентами по НДС при приобретении работ (услуг) у иностранных партнеров. Для возникновения таких обязанностей должны выполняться одновременно два условия:

- местом реализации таких услуг (работ) является территория РФ;

- иностранные лица НЕ состоят на учете в налоговых органах.

Таким образом услуги, оказываемые не на территории РФ, НДС не облагаются; поэтому, скажем, у турагента иностранной компании, оказывающей услуги за пределами РФ и не зарегистрированной в ФНС России, не возникает обязанностей налогового агента.

В этом случае кассовый чек будет как в.

Является ли квитанция к пко подтверждением оплаты

Между ООО «Сиб Сервис» (заказчиком) и индивидуальным предпринимателем (исполнителем) был заключен договор перевозки грузов автомобильным транспортом, во исполнение которого налоговому органу были представлены платежные документы (квитанции к приходно-кассовым ордерам), отраженные в бухгалтерском учете, а также иные документы, в частности, счета-фактуры, путевые листы, акты выполненных работ. То есть указанные хозяйственные операции были оплачены заказчиком и отражены в бухгалтерском учете.

Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» предусмотрено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, при этом они должны содержать достоверную информацию. Перечисленные в указанном Федеральном законе требования касаются не только полноты заполнения всех реквизитов, но и достоверности содержащихся в них сведений.

Имеется ли интеграция между ЕГАИС и системой Честный ЗНАК?

На данный момент запустили эту интеграцию в системе Честный ЗНАК, то есть участникам эксперимента по маркировке не надо указывать места осуществления деятельности. Эти сведения подгружаются автоматически из ЕГАИС.

Когда карточка товара регистрируется в «Национальном каталоге маркированных товаров», требуется проставлять реквизит «Код ФРАП».

Из ЕГАИС в систему Честный знак автоматически будут передаваться такие документы как:

- отчеты о производстве;

- заявки о фиксации информации о ввозе или перемещении этилового спирта в РФ, алкогольной и спиртосодержащей продукции, содержащие коды идентификации;

- товарно-транспортные накладные.

Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Основываясь на указаниях пункта 1 статьи 172 НК РФ, финансовое ведомство сделало заключение о том, что вычет НДС невозможен при покупке товаров в розницу. Даже тот факт, что НДС выделен отдельной строкой в кассовом чеке, не позволяет налогоплательщикам произвести вычет. Не разрешает Минфин РФ и учет НДС в составе расходов по налогу на прибыль – п. 2 ст. 170 НК РФ не предусматривает возможность включения суммы налога в стоимость товара. Зато согласно п. 1 ст. 170 НК РФ, в иных случаях суммы налога на добавленную стоимость, предъявленные в момент приобретения товаров, не могут быть учтены в составе затрат по налогу на прибыль

Комментарий:

Чтобы имелись основания для принятия к вычету НДС, необходимо оприходовать купленный товар на балансе предприятия, сохранить документы, подтверждающие право на вычет, перепродать товар или использовать его в ходе производственной деятельности или в при осуществлении иных операций, облагаемых НДС.

https://youtube.com/watch?v=Poo6F5WlzU8

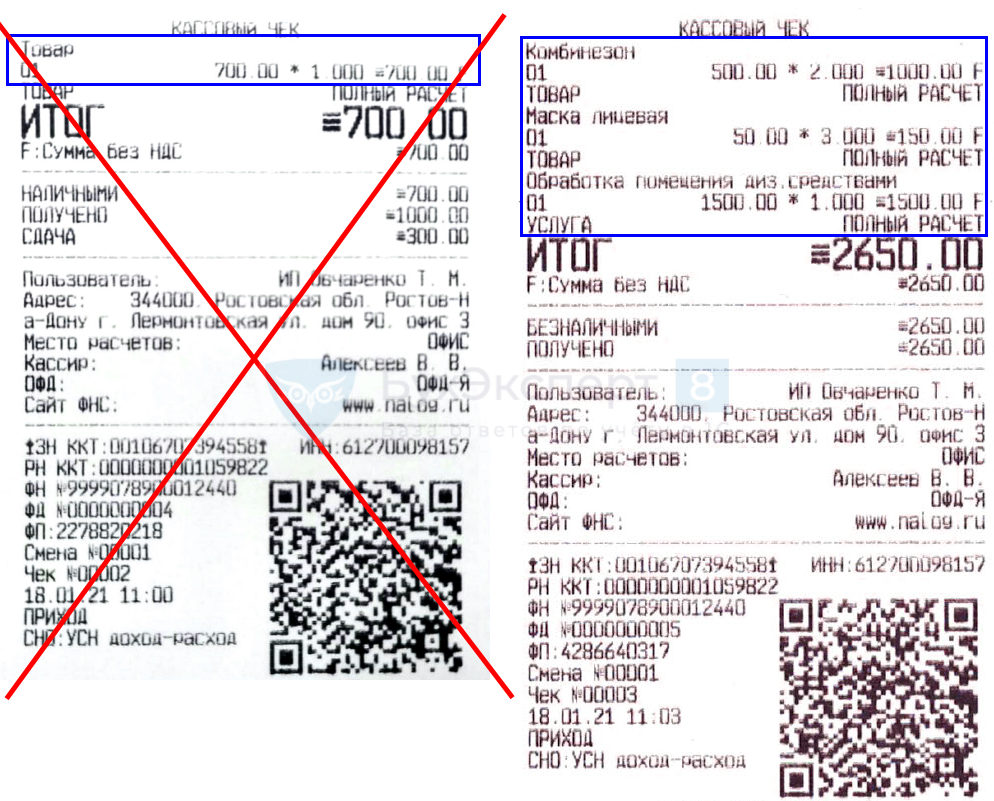

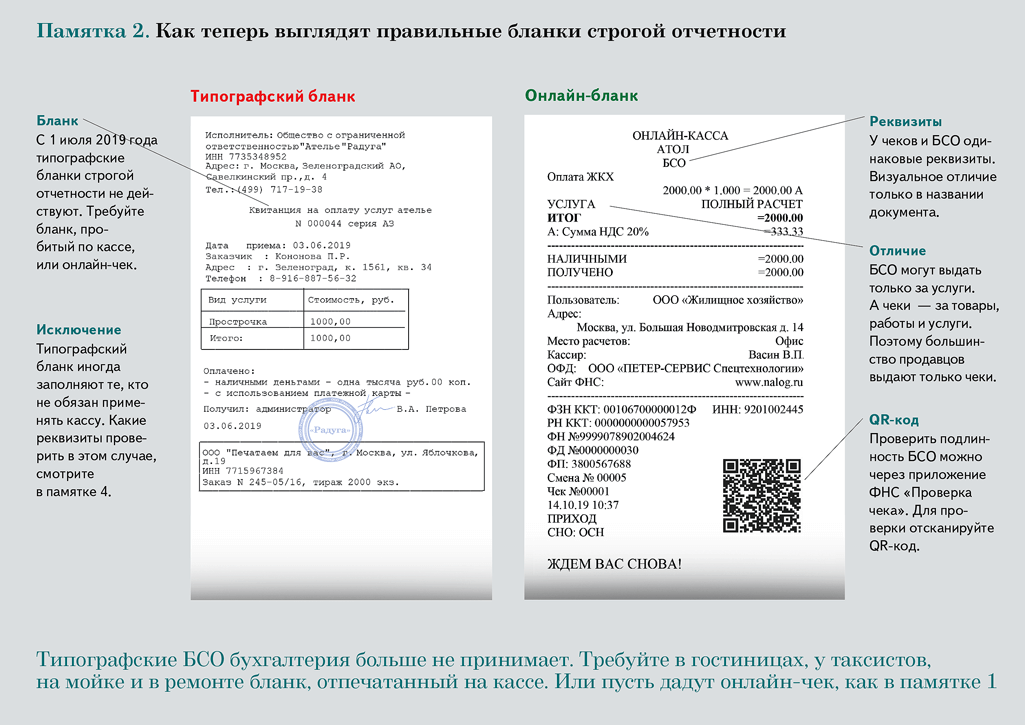

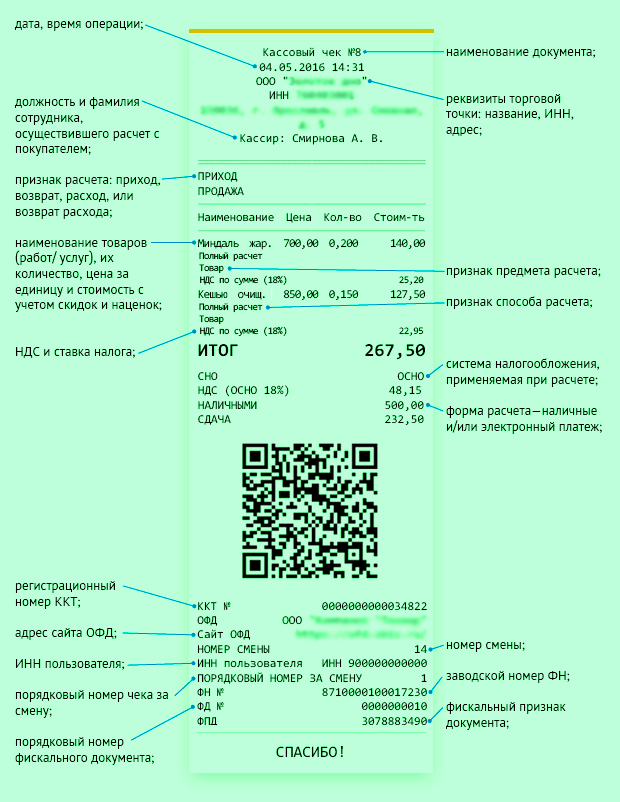

Приходный кассовый ордер или кассовый чек

Из К+: Вопрос: Адвокат, взявший на себя обязательства по оказанию юридических услуг организации и получивший от этой компании полную предоплату, не выдал кассовый чек, а предоставил только квитанцию к приходному кассовому ордеру. Вправе ли адвокат не применять контрольно-кассовую технику в данном случае?

НАСТОЛЬНАЯ КНИГА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ. ПОЛНОЕ ПРАКТИЧЕСКОЕ РУКОВОДСТВО Частные нотариусы за свои услуги взимают плату по тарифам, которые соответствуют размерам государственной пошлины. То есть фактически нотариальные действия частных нотариусов оплачиваются в том же размере, что и государственных нотариусов. Согласно Основам законодательства РФ «О нотариате» частные нотариусы имеют равные права с нотариусами, работающими в государственных конторах. Поэтому использовать ККМ частному нотариусу при получении платы за оказание нотариальных услуг не нужно. Чтобы оформить приход наличных денег, нотариусам достаточно составить первичный документ — реестр регистрации нотариальных действий. В нем необходимо указать размер тарифа и то действие, за которое он взимается. Кроме того, он должен содержать все реквизиты, которые предусмотрены ст. 9 Закона «О бухгалтерском учете». Аналогичные выводы могут быть сделаны и в отношении адвокатов. Например, УФНС России по г. Москве в Письме от 20 февраля 2012 г

N 17-15/14453 также обращал внимание на то, что нормы Закона N 54-ФЗ применяются при осуществлении предпринимательской деятельности. Согласно п

2 ст. 1 Закона от 31 мая 2002 г. N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокатская деятельность не является предпринимательской. Целью этой деятельности является защита прав, свобод и интересов юридических и физических лиц, в связи с чем ее результаты не могут расцениваться как продажа товаров, выполнение работ или оказание услуг.За оказанную юридическую помощь адвокат получает вознаграждение на условиях соглашения, заключенного между ним и доверителем. В целях реализации п. 6 ст. 25 Закона N 63-ФЗ (в части обязательного внесения в кассу адвокатского образования вознаграждения, выплачиваемого адвокату доверителем, и (или) компенсации адвокату расходов, связанных с исполнением поручения) адвокатские образования должны оформлять кассовые операции в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденным Банком России 12 октября 2011 г. N 373-П, согласно п. 3.1 которого прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам по форме 0310001. Таким образом, оформление кассовых операций в адвокатских образованиях при приеме в кассу адвокатского образования вознаграждения, выплачиваемого адвокату, и (или) компенсации расходов, связанных с исполнением поручения, производится по приходным кассовым ордерам с указанием назначения вносимых средств и с выдачей квитанции к приходному кассовому ордеру, подтверждающей прием наличных денег

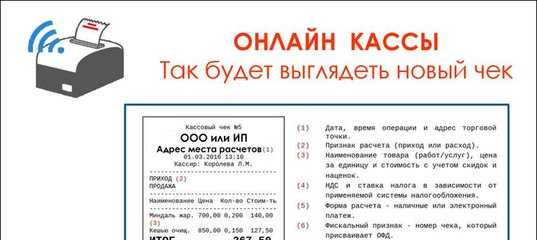

Расширение сферы действия Федерального закона № 54‑ФЗ

До рассматриваемых новшеств Федеральный закон № 54‑ФЗ определял правила применения ККТ при осуществлении расчетов в РФ в следующих целях:

– обеспечение интересов граждан и организаций;

– защита прав потребителей;

– обеспечение установленного порядка осуществления расчетов;

– обеспечение полноты учета выручки в организациях и у индивидуальных предпринимателей.

Теперь Федеральный закон № 54‑ФЗ устанавливает также порядок применения ККТ в целях налогообложения и обеспечения установленного порядка оборота товаров.

Новые понятия

Статья 1.1 Федерального закона № 54‑ФЗ дополнена новыми понятиями: «бенефициарный владелец», «версия модели контрольно-кассовой техники», «выгодоприобретатель». Уточнено понятие «расчеты».

В новом варианте под расчетами понимаются прием (получение), выплата денежных средств наличными деньгами и в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей. В целях Федерального закона № 54‑ФЗ под расчетами понимаются также:

– прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов;

– зачет и возврат предварительной оплаты и (или) авансов;

– предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей);

– предоставление или получение иного встречного предоставления за товары, работы, услуги.

Таким образом, устранена неопределенность относительно обязанности организаций и индивидуальных предпринимателей применять ККТ в зависимости от ряда способов оплаты товаров (работ, услуг): теперь под расчетами понимаются, в частности, прием или выплата денежных средств в наличной и безналичной формах за товары, работы, услуги (Письмо Минфина России от 15.06.2018 № 03‑01‑15/41176).

ИНН иностранной организации в кассовом чеке агента

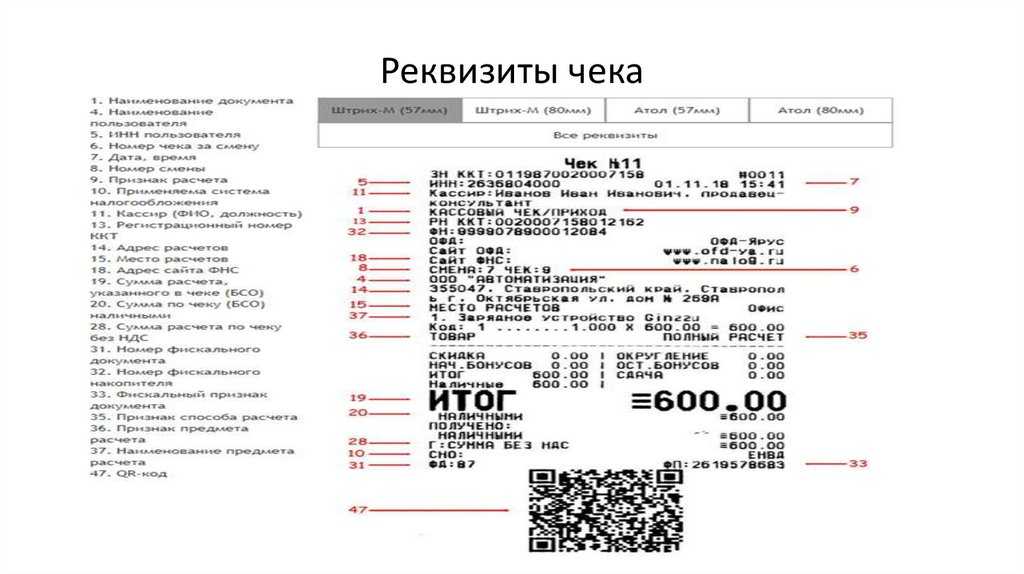

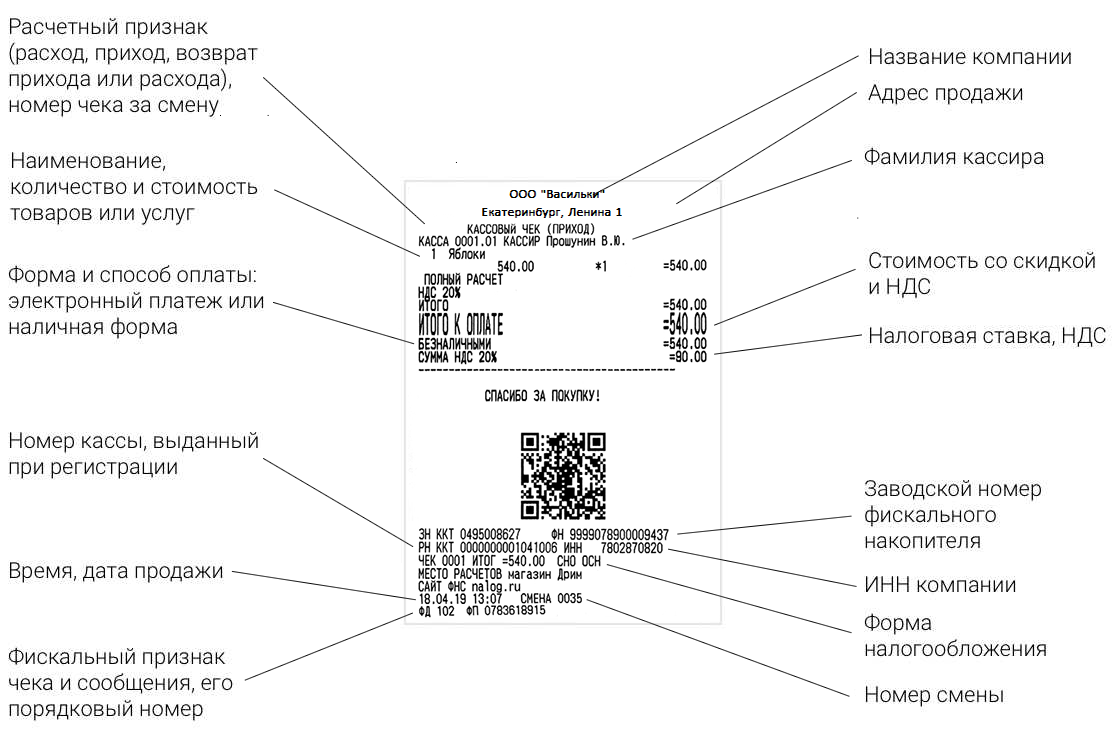

ИНН поставщика (принципала), чьим агентом является пользователь ККТ, является обязательным реквизитом кассового чека, выдаваемого агентом,– это поле нельзя оставить пустым. Причем, это правило действует для всех форматов фискальных данных: ФФД 1.05, ФФД 1.1 и ФФ 1.2.

ИНН поставщика (принципала), чьим агентом является пользователь ККТ, является обязательным реквизитом кассового чека, выдаваемого агентом,– это поле нельзя оставить пустым. Причем, это правило действует для всех форматов фискальных данных: ФФД 1.05, ФФД 1.1 и ФФ 1.2.

В том случае, если поставщиком является иностранная компания, не зарегистрированная в налоговых органах РФ, это поле заполняется двенадцатью нулями – 000000000000. Такой порядок установлен приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Так может выглядеть кассовый чек агента для ФФД 1.05, отпечатанный на ККТ Меркурий.

Увеличился перечень реквизитов заявки, нужной при регистрации ККТ

Ранее в заявлении, заполняемом при регистрации прибора в ИФНС, нужно было привести реквизиты, прописанные в пункте 2 статьи 4.2 ФЗ №54. Теперь перечень этих реквизитов расширен. В частности, добавились эти положения:

- Данные об эксплуатации ККТ при приеме денег от продажи лотерейных билетов, приема лотерейных ставок, от переводов выигрыша от лотереи.

- Данные об эксплуатации ККТ с автоматическими устройствами, прописанными в пункте 51 статьи 12 ФЗ №54, номера устройств.

Последние реквизиты используются при регистрации касс, предназначающихся для применения с автоматическими приборами.

Изменения в 2023 году

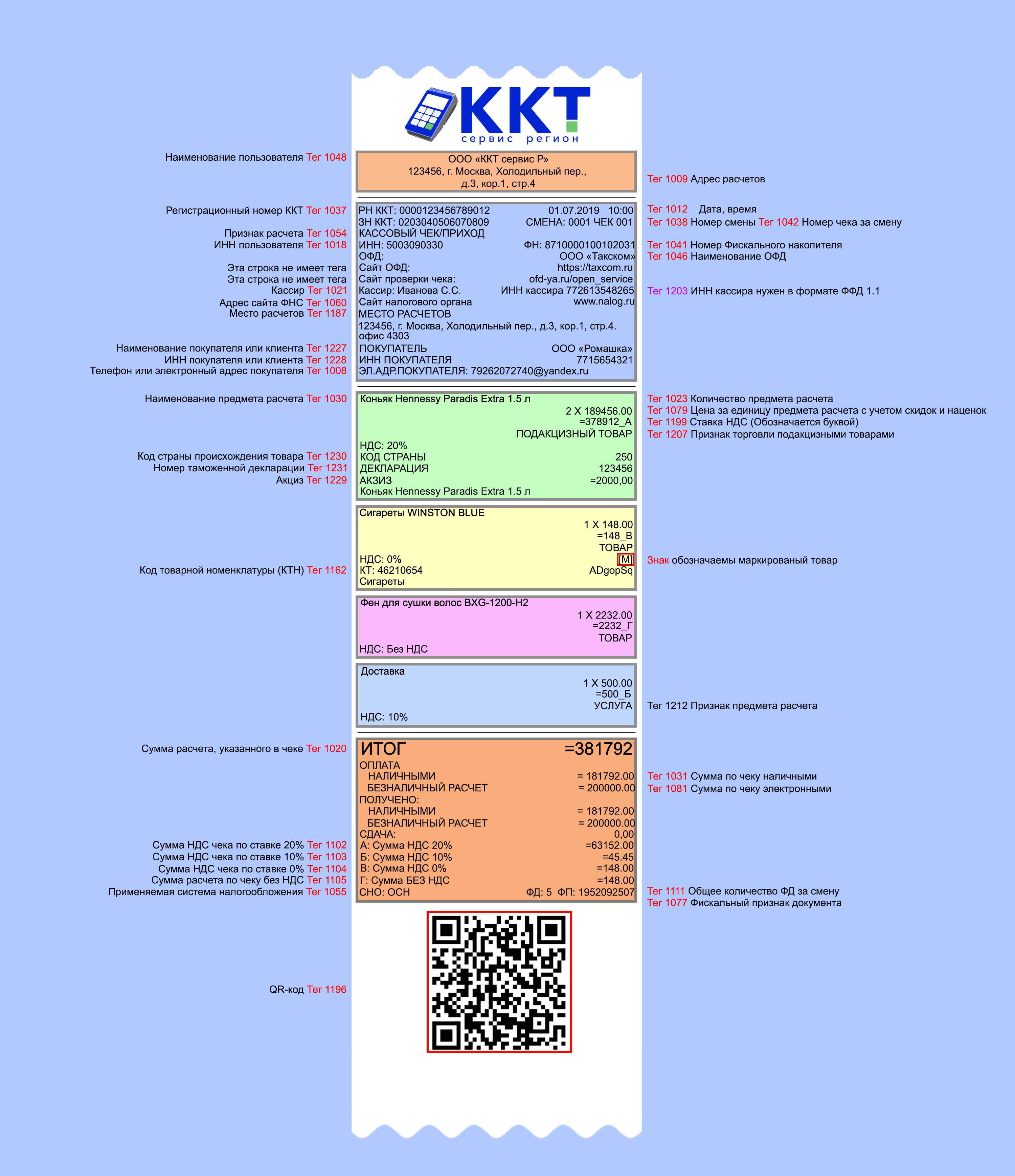

Пример. Магазин обуви продает свой товар через маркетплейс. Если покупатель заказывает у магазина товар до пункта выдачи маркетплейса, то в электронном чеке обязательно должен стоять код товара.

Не указывать код товара можно в следующих случаях:

-

операция не предусматривает получение товара покупателем (например, если вносится предварительный платёж или гасится займ);

-

расчёт выполнен ломбардом;

-

реализуется товар, который поступил в продажу до введения маркировки.

В электронном варианте чека код товара должен указываться полностью. Что касается бумажного носителя, то напротив каждой позиции с маркированным товаром должна быть проставлена буква «М».

Штрафные санкции за несоблюдение законодательства при формировании чеков

При нарушении законов, которые регулируют работу с ФД, индивидуальный предприниматель или юридическое лицо будут нести административную ответственность. Вас могут предупредить о том, что вы допустили ошибку при формировании чекового документа, но если её обнаружат в следующий раз, то вам выпишут штраф.

Размеры штрафов перечислены в ст. 14.5 КоАП Российской Федерации. Наказывают за невыдачу чека штрафом в 2 000 руб. для должностного лица и штрафом в 10 000 руб. для компании. Наказанию подвергаются и те ИП и юридические лица, которые не применяют онлайн-кассы. Так, для должностных лиц действуют штрафные санкции в размере от 25 до 50% от суммы расчёта. Что касается компаний, то для них величина процента выше — 75%.

Ваше предпринимательство могут приостановить, если вы не будете использовать ККТ, но при этом имеете выручку свыше 1 миллиона рублей. Обычно приостановка длится до трех месяцев. Конечно, это отразится на вашем бизнесе негативно: вы можете потерять клиентов.

Когда можно уменьшать налог

В 2018 и в 2019 году, но не раньше налогового периода, в котором зарегистрирована касса.

Налоговый период для ЕНВД — это квартал, а для патента — срок, на который его получили.

Примеры. У Марины мастерская по ремонту обуви на ЕНВД, сотрудников нет. По закону срок перехода на онлайн-кассу — 1 июля 2019 года. Но Марина поставила кассу на учет в ФНС уже в феврале. Вычет максимальный — 18 тысяч рублей. На эту сумму Марина уменьшила ЕНВД за 1 квартал 2019 года.

А у Максима салон красоты на патенте. Он купил кассу за 15 тысяч рублей и зарегистрировал ее в налоговой 4 августа 2018 года. На 15 тысяч рублей Максим уменьшил стоимость патента, который оформил на весь 2018 год.

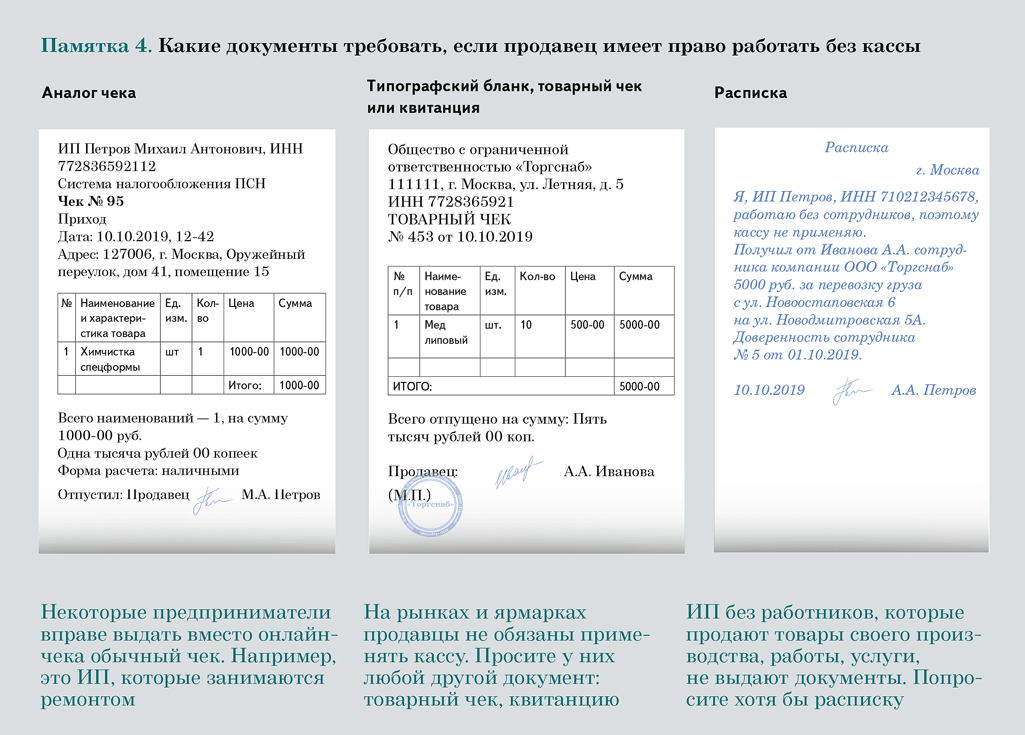

Чем ИП подтверждать доходы и факт наличных расчетов?

- Возможность выдавать товарный чек должна присутствовать в случае отказа оборудования. Если пробить чек невозможно, торговлю придется прекратить во избежание штрафа. Даже если проблема не связана с работой магазина (например, при отключении света), необходимо выдавать чеки по требованию. После восстановления работоспособности оборудования необходимо будет сформировать чеки коррекции, отправить их в ФНС и приложить копии товарных чеков в качестве доказательства покупки.

- По требованию покупателя, продавец обязан будет предоставить товарный чек наряду с кассовым. Кроме этого, при покупке определенных товаров выдача всех документов является обязательным условием:

- одежда, обувь и технически сложные товары. В этом случае на товарном чеке должны быть указаны название, артикул, сорт и другая информация об изделии;

- автомобили. В этом случае обязательно указание марки, номера двигателя, даты продажи;

- драгоценные камни. Необходимо указание названия и вида камня, пробы и артикула;

- животные и растения. Необходимо указать вид и породу животных, сорт растений, количество;

- оружие. Необходимо указать название, марку и сведения об использованных при изготовлении драгоценных материалах;

- стройматериалы. В чеке указываются названия и основные характеристики;

- мебель. Необходимо указать название, количество, сведения об обивке и общей стоимости набора.

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Подотчетными деньгами можно расплатиться с физическим лицом, не зарегистрированным в качестве предпринимателя. Приведем примеры: закупка сельхозпродукции у населения, автомобильные перевозки, проживание в частном секторе во время командировки. В таких случаях расходы подотчетного лица удостоверит расписка гражданина в получении денег. Юридическое лицо в ней упоминается, если только «подотчетник» действует на основании доверенности.

Расписка составляется по правилам, установленным Законом N 129-ФЗ для первичных учетных документов. В отношении гражданина, получившего оплату, указывают: фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства и ИНН (при наличии).

Если «подотчетник» расплачивается за работы или услуги от своего имени, то НДФЛ из дохода гражданина он удерживать не вправе. Ведь налоговым агентом могут выступать только организации или индивидуальные предприниматели (п. 1 ст. 226 НК РФ). Но представляется возможным, что утверждение авансового отчета равносильно признанию, что гражданин получил доходы в результате отношений с компанией. В таком случае у компании возникает обязанность исчислить налог и сообщить в налоговый орган о том, что его невозможно удержать (п. 5 ст. 226 НК РФ). Например, командированный может расплатиться за ночлег с местным жителем. С точки зрения первоначального документального оформления это будет «в чистом виде» сделка граждан между собой.

Права и обязанности налоговых органов

Статья 7 Федерального закона № 54‑ФЗ, регулирующая права и обязанности налоговых органов, дополнена п. 6 и 7.

Теперь налоговые органы в рамках межведомственного информационного взаимодействия вправе передавать сведения о расчетах, перечень которых утверждается уполномоченным органом, с учетом требований Федерального закона от 27.07.2006 № 152‑ФЗ «О персональных данных».

При этом налоговые органы обязаны информировать организации, индивидуальных предпринимателей и физических лиц по вопросам применения законодательства РФ о применении ККТ.

* * *

В Федеральный закон № 54‑ФЗ, регулирующий порядок применения ККТ, внесены существенные изменения, которые в основном уже вступили в силу (с 3 июля 2018 года):

– уточнено и расширено понятие «расчеты», соответственно, расширилась и сфера применения ККТ;

– скорректированы сфера и правила применения ККТ – установлены случаи, когда может быть сформирован один кассовый чек (БСО) вместо нескольких, а также определено, когда и как выдавать чеки при безналичной оплате;

– уточнены случаи, когда организации и индивидуальные предприниматели могут не применять ККТ при осуществлении определенных видов деятельности (оказании услуг);

– индивидуальные предприниматели, применяющие ПСНО и осуществляющие определенные виды деятельности, могут осуществлять расчеты без применения ККТ при условии выдачи (направления) покупателю подтверждающего документа, содержащего необходимые реквизиты;

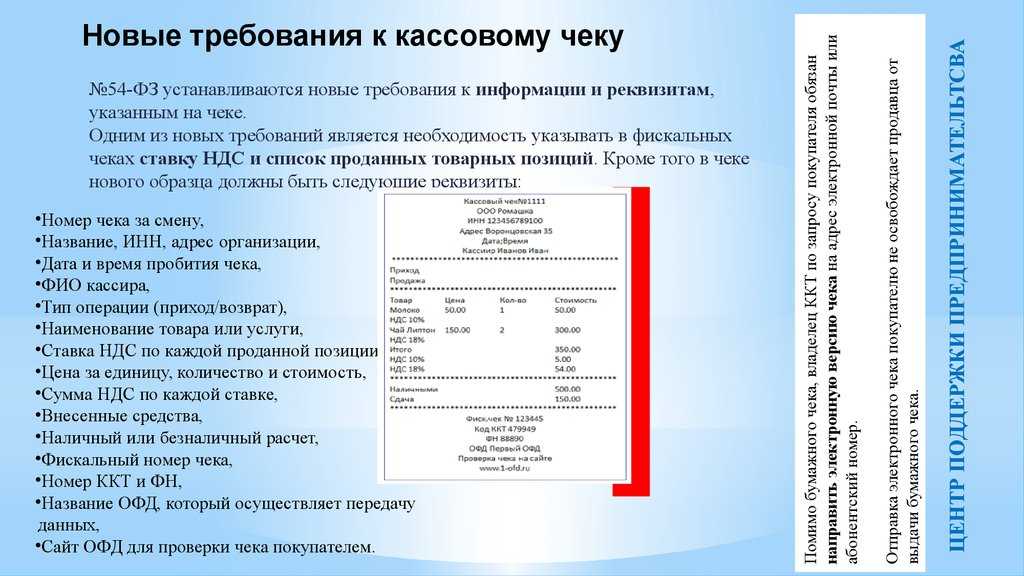

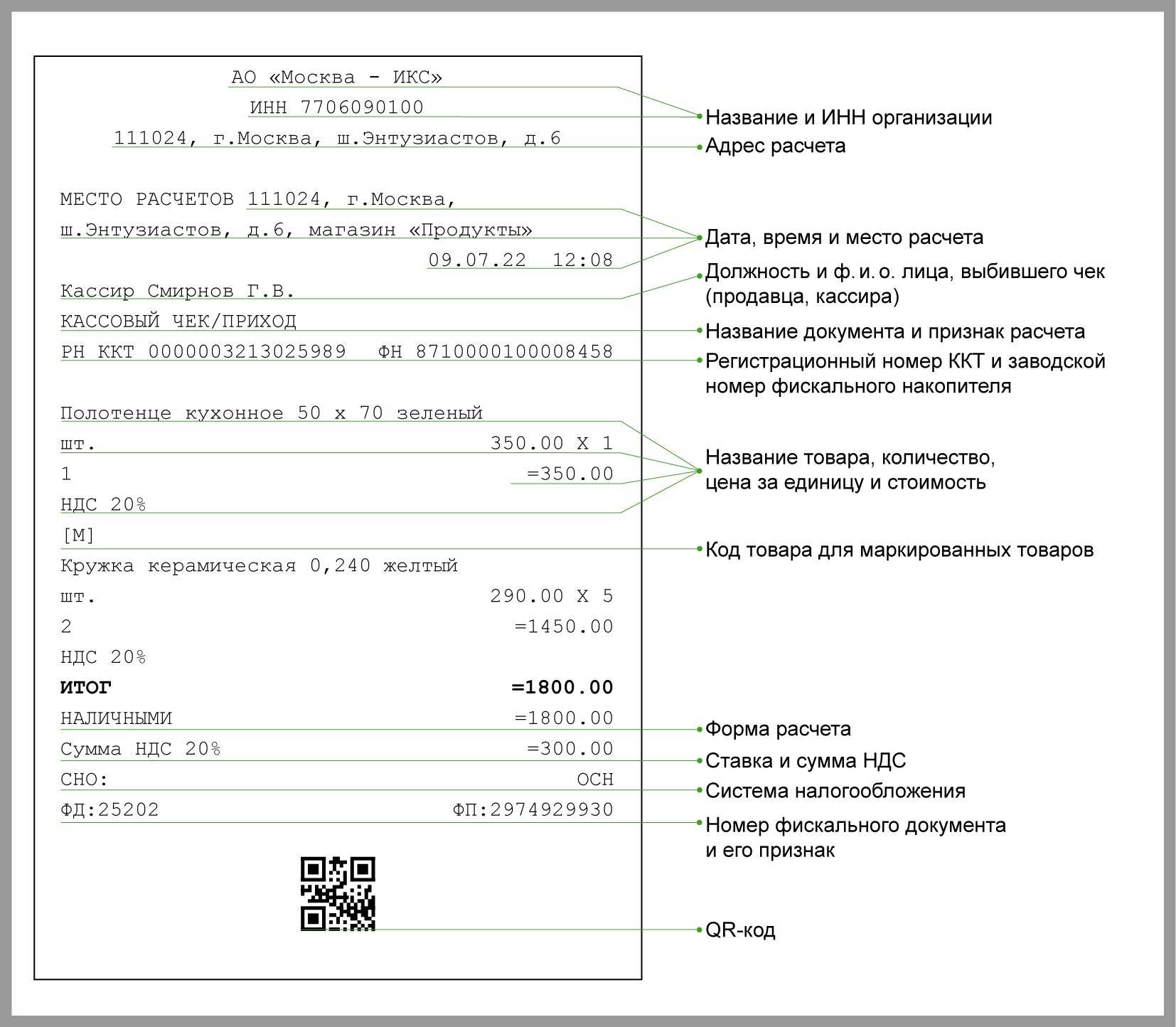

– организации и (или) индивидуальные предприниматели не применяют ККТ при осуществлении расчетов в безналичном порядке, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением. С 1 июля 2019 года при расчетах между организациями и (или) индивидуальными предпринимателями кассовый чек должен быть дополнен новыми обязательными реквизитами.

Федеральный закон от 03.07.2018 № 192‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

Федеральный закон от 27.11.2017 № 337‑ФЗ «О внесении изменений в статью 7 Федерального закона «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации».

Продажа агентом маркированной продукции

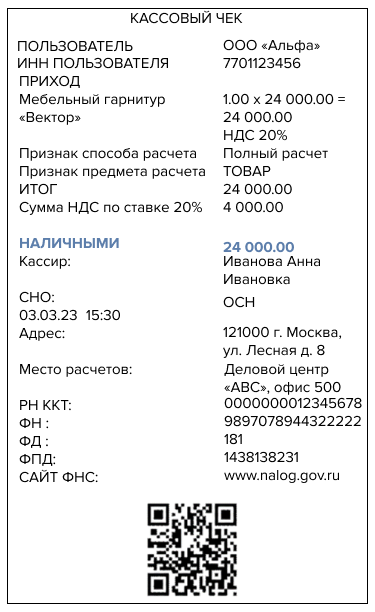

Требования к составу реквизитов кассового чека при продаже маркированной продукции одинаковы для всех участников оборота, работают они по агентской схеме или продают собственный товар. Исключением является случай, когда агент оказывает услуги по доставке товара, подлежащего маркировке.

Требования к составу реквизитов кассового чека при продаже маркированной продукции одинаковы для всех участников оборота, работают они по агентской схеме или продают собственный товар. Исключением является случай, когда агент оказывает услуги по доставке товара, подлежащего маркировке.

Здесь возможны 2 варианта:

- Товар уже полностью оплачен и с согласия покупателя сформирован кассовый чек с признаком расчета ПОЛНЫЙ РАСЧЕТ. Такие разъяснения даны в письме ФНС от 15 ноября 2021 г. № АБ-3-20/7479@. В этом случае агент вообще не применяет ККТ.

- Расчет осуществляется на месте, но с учетом того, что службы доставки не признаются участниками оборота маркированных товаров, они вправе формировать кассовый чек без обмена предусмотренными в этом случае фискальными документами с оператором информационных систем маркировки (ОИСМ). Такие разъяснения даны в письме ФНС 3 ноября 2021 г. № АБ-4-20/15490@. При этом задача вывода из оборота КМ маркированного товара остается на стороне продавца.

Действителен ли товарный чек без кассового чека для ИП и ООО

Также стоит отметить, что чаще всего такие проверки имеют место быть при частых случаях жалоб клиентов, не получивших чеки. Более того, многократные случаи несоблюдения законов о правах потребителей влечет за собой возможные выездные проверки. В виде исключений не проходят даже случаи поломок машин или закончившаяся кассовая лента.

- название, т.е. «Товарный чек»;

- индивидуальный порядковый номер;

- дата совершения покупки с указанием точного времени;

- название индивидуального предпринимателя, его идентификационный номер налогоплательщика;

- наименование товара или предоставленных услуг, кол-во таковых;

- итоговая сумма;

- подпись и ее полная расшифровка лица, которым был оформлен и предоставлен чек.

Когда нужно применять кассу

Каких-то особых изменений по применению онлайн-касс с 2024 года не введено. Однако реформа тянулась так долго, а условия обновлялись так часто, что разобраться в них до сих пор смогли не все. Поэтому напоминаем.

В первую очередь надо определить, какие операции в принципе подпадают под применение онлайн-кассы. В общем случае это расчёты:

- С физическими лицами – вне зависимости от формы оплаты. Касса применяется при расчётах наличными средствами, картой, электронными деньгами и при оплате с банковского счёта.

- С юридическими лицами и ИП – при расчётах наличными средствами и картой. Такие расчёты возможны в пределах установленного лимита – 100 000 рублей в рамках одного договора. Если сумма больше, необходимо перечислять деньги по безналу, и при этом применять кассовый аппарат не нужно.

Теперь о том, что считается расчётом в 2024 году. Раньше это был только приём денег за покупку. Но после реформы это понятие стало включать в себя приём или выдачу денежных средств наличными и в безналичном порядке. А именно, расчётом признаётся:

- Оплата товаров, работ, услуг. Подразумевается не только получение денег от покупателя, но и их возврат (если покупатель сдал ранее купленный товар, отказался от услуги).

- Приём ставок, в том числе интерактивных, выдача обменных знаков игорного заведения, а также выплата выигрыша.

- Приём денег за продажу лотерейных билетов и выплата выигрыша по ним.

- Предоплата и авансы, их зачёт и возврат.

- Предоставление и погашение кредитов / займов на оплату товаров, работы услуг.

- Операции ломбардов по кредитованию граждан и хранению их вещей.

- Предоставление или получение иного встречного предоставления за товары, работы и услуги.

Получается, при работе с физическими лицами кассу нужно применять всегда. Но есть исключения, и их немало.

Требования к фискальному накопителю

Изменения внесены и в ст. 4.1 Федерального закона № 54‑ФЗ. Выделим наиболее интересные пользователям ККТ поправки:

– методические указания по формированию фискальных документов при осуществлении отдельных видов расчетов будут разрабатываться и размещаться уполномоченным органом (ФНС) на его официальном сайте в Интернете;

– оператор фискальных данных может осуществлять обработку фискальных данных, полученных от пользователя, в интересах и по поручению названного пользователя в статистических или иных исследовательских целях без обезличивания таких фискальных данных (если это установлено договором на обработку фискальных данных) с учетом требований Федерального закона от 27.07.2006 № 152‑ФЗ «О персональных данных». Действие указанного положения не распространяется на персональные данные покупателя (клиента).

Сроки внедрения новых требований к кассовым чекам агентов

21.12.22 заканчивается переходный период, отведенный на приведение применяемой ККТ в соответствие с требованиями, утвержденными приказом ФНС от 14.09.2020г. № ЕД-7-20/662@. После этой даты регистрация, перерегистрация и применение ККТ, не соответствующей новым требованиям, подпадает под действие п.4 ст.14.5 КоАП РФ, предусматривающего предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

Для кассовых аппаратов Меркурий уже выпущена прошивка, соответствующая всем требованиям приказа ФНС от 14.09.2020г. № ЕД-7-20/662@.

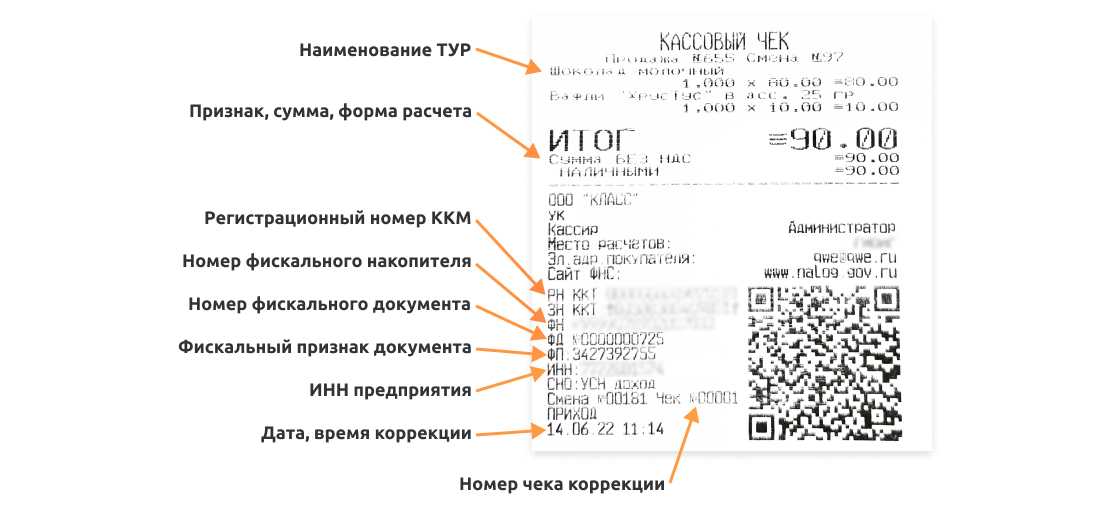

В заключении следует сказать, что кассовый чек агента обязательно должен содержать в себе признак агента, в котором указывается отношение пользователя ККТ к поставщику товара или услуги. Например, АГЕНТ для турфирмы, предлагающей туристические услуги российских и зарубежных поставщиков. Этот признак указан на всех приведенных кассовых чеках.

Портативные кассы Меркурий могут хранить информацию не более чем о 20-ти поставщиках, однако при правильной настройке ККТ это ограничение можно преодолеть.

Другие полезные материалы о ККТ:

Мы будем бить теперь по-новому. Новые правила оформления кассовых чеков коррекции

Рейтинг портативной ККТ. Авансы, предоплаты, постоплаты на различных кассах

ККТ для агентов Какие кассы нужны агентам. Реквизиты агента в кассовом чеке

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

Положен ли налоговый вычет за онлайн-кассу для ИП

Налоговая льгота за покупку онлайн-ККМ положена ИП, выбравшим в качестве схемы уплаты налогов ЕНВД (вмененку) или патентный режим (ПСН). Следует понимать, что при совмещении спецрежимов вернуть налоги можно только в том случае, если ККТ используется для работы по тем ОКВЭД, по которым установлена вмененка или приобретен патент. Если ККМ приобретена ИП, совмещающим патент и упрощенку, то эксплуатироваться она должна по направлению, облагающемуся ПСН. В ином случае применение льготы будет незаконным. Если предприниматель использует параллельно ЕНВД и ПСН, то для получения возврата он должен выбрать только один из спецрежимов.

Механизм работы вычета сводится к следующему:

- сначала предприниматель покупает необходимую для работы технику;

- вторым шагом регистрирует ее в налоговой инспекции;

- по окончании отчетного периода он декларирует приобретение и подтверждает покупку документально;

- ИФНС уменьшает сумму налога на задекларированную сумму покупки на каждый комплект в установленных пределах.

Льгота позволяет снизить размер налога установленным категориям ИП с учетом затрат на:

- приобретение комплекта ККТ;

- покупку фискального накопителя;

- оплату пакета ПО для работы системы;

- оплату пусконаладочных работ;

- расходов на подключение и обслуживание оператором фискальных данных.