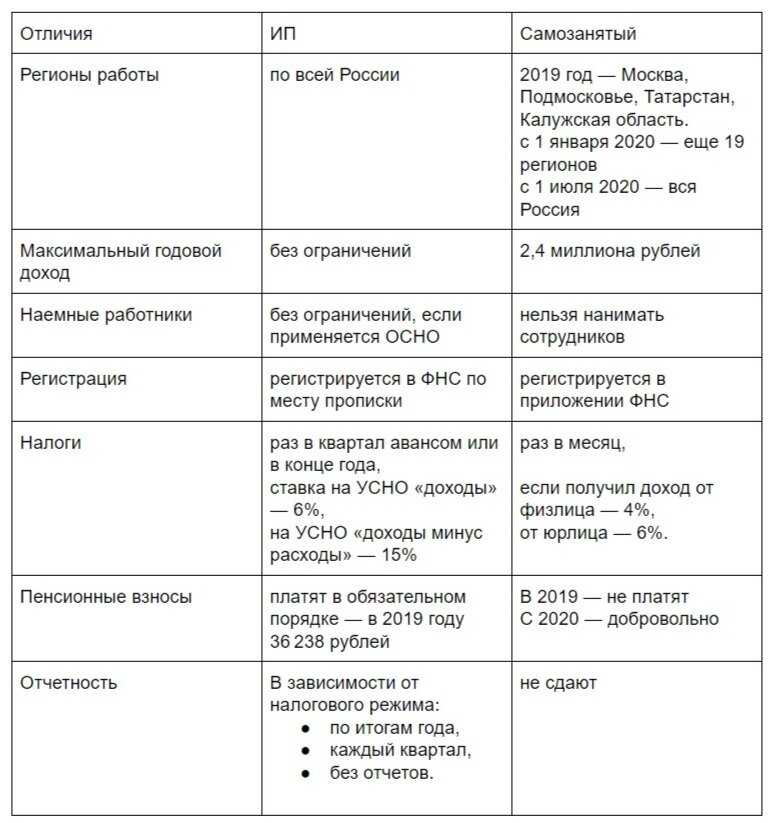

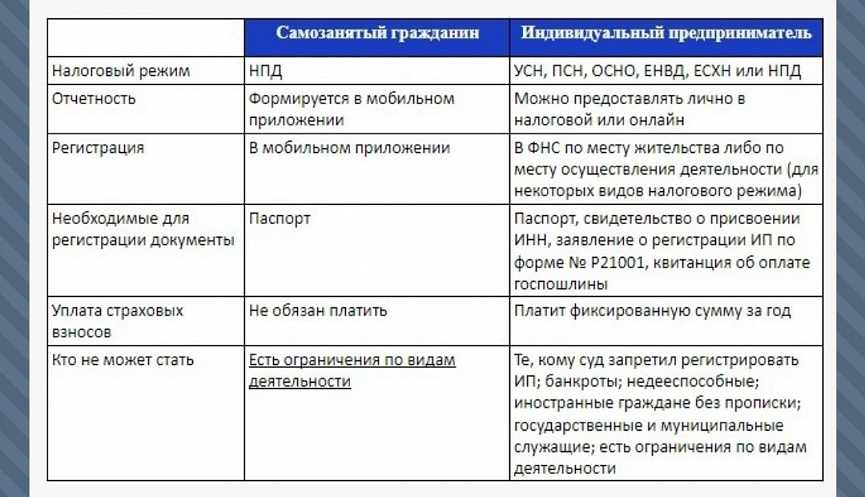

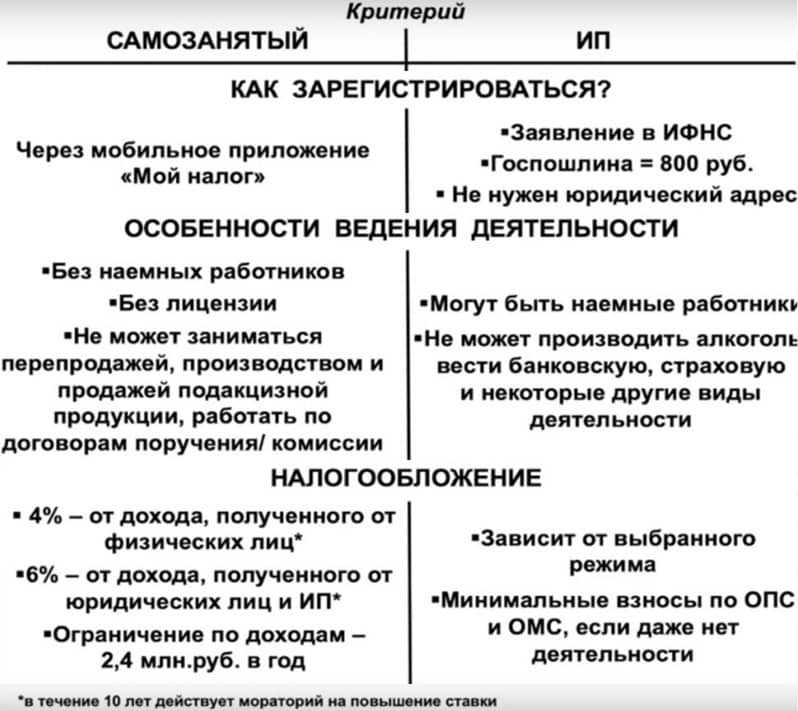

Можно ли совмещать самозанятость с ИП

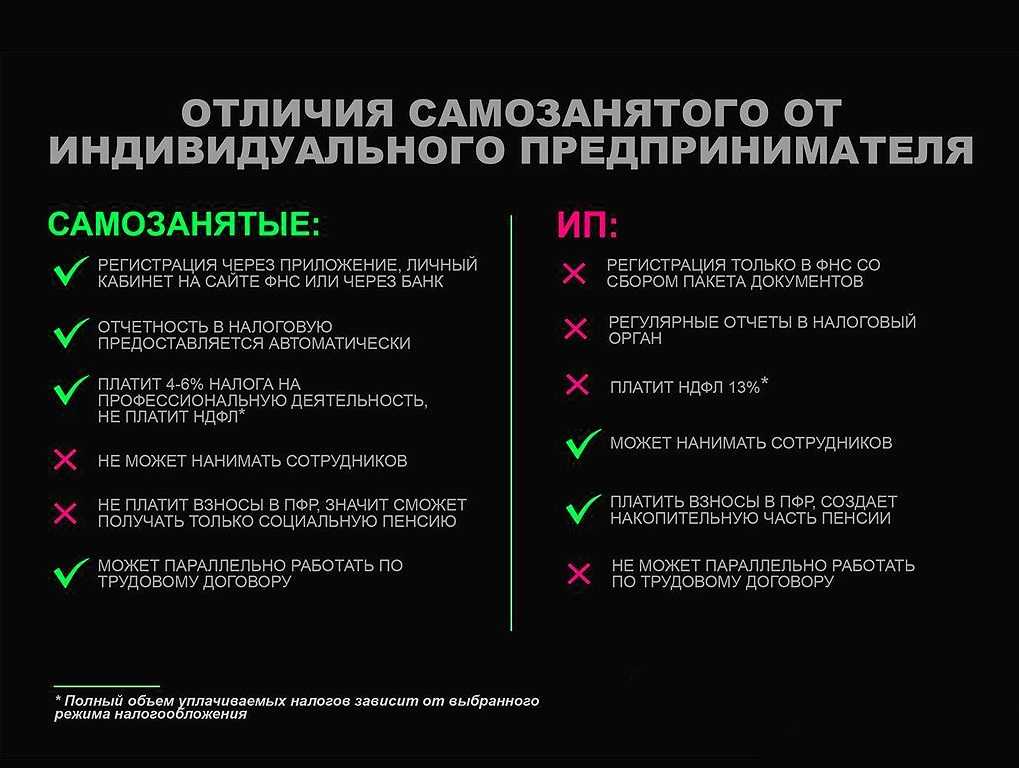

Можно ли одновременно быть ИП и самозанятым? Законодательные акты не запрещают вести одновременную деятельность в качестве самозанятого и ИП, т.е. быть самозанятым ИП. Есть только запрет на одновременную уплату нескольких видов налоговых платежей (п. 7 ч. 2 ст. 4 ФЗ N 422).

Проще говоря: физическое лицо может платить налог или как ИП, или как самозанятый. Никаких накладок по времени. Именно поэтому есть проблемы при переходе на самозанятость у тех предпринимателей, которые работают по патенту. Пока срок действия документа не истечет, перейти на уплату НПД не получиться — ИФНС просто аннулирует регистрацию.

Работать по патентам могут многие категории ИП:

- парикмахеры;

- репетиторы;

- оказывающие услуги по перевозке грузов;

- зарегистрировавшие такси и т.д.

В отличие от других категорий работников, ИП не может платить налог от сдачи квартир внаем как самозанятый гражданин. В этом случае в договоре аренды помещения (квартиры) арендодателем должен выступать ИП.

Переход с НПД на УСН (ПСН)

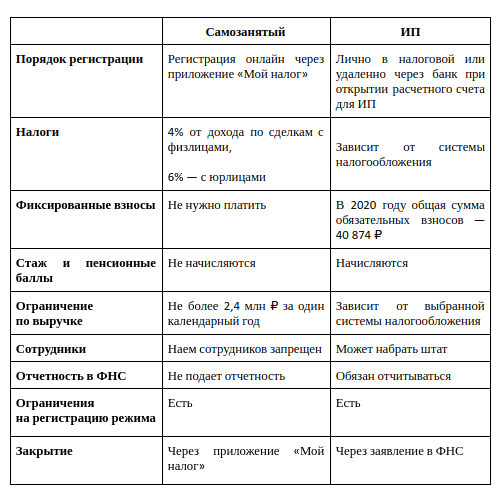

Сопоставим, в свою очередь, характеристики ИП на НПД со статусами ИП на «упрощенке» и патенте.

|

Критерий |

ИП на НПД |

ИП на УСН |

НП на ПСН |

|---|---|---|---|

|

Что общего |

|||

|

Статус |

Хозяйствующий субъект |

||

|

Тип счета |

Расчетный |

||

|

Оплата |

На счет, через эквайринг, СБП |

||

|

Подсудность |

Арбитраж |

||

|

Различия |

|||

|

Налоговая ставка |

4% с выручки в виде оплаты от физлица (не ИП); 6% с оплаты от юрлица или ИП |

6% с любой выручки; 15% с разницы между выручкой и расходами. |

Не применяется, есть фиксированный платеж, не зависящий от дохода |

|

Максимальный годовой доход (при превышении будет переход на ОСН) |

2 400 000 руб. |

150 000 000 руб. |

60 000 000 руб. |

|

Разрешенные виды деятельности |

Не должны быть связаны с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости В общем случае — услуги, продажа товаров собственного производства |

Любые, не запрещенные ст. 346.12 НК РФ (например, деятельность ломбардов, инвестфондов) |

Перечислены в ст. 346.43 НК РФ (в частности, разрешены торговля, общепит) |

|

Заказы и покупки от бывшего работодателя |

Запрещены в течение 2 лет |

Допускаются |

Допускаются |

|

Кассовый аппарат |

Не используется, выдаются упрощенные бумажные или электронные чеки клиентам |

Используется в общем случае (исключения прописаны, к примеру, в п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ) |

|

|

Учет расходов |

Не предусмотрен |

Предусмотрен на УСН 15% |

Не предусмотрен |

|

Наем работников |

Не допускается (кроме подрядчиков, и в случае их привлечения есть риски признания договора трудовым) |

Допускается (до 100 человек) |

Допускается (до 15 человек) |

|

Уплата пенсионных взносов |

Не производится |

Платятся ИП за себя (в фиксированном размере, 1% с доходов выше 300 000 руб. в год), с зарплаты работников Взносы уменьшают налог (ИП без работников — до 100%) |

Платятся ИП за себя, за работников, уменьшают налог (ИП без работников — до 100%) |

|

Формирование пенсионного стажа |

В общем случае не происходит (но можно заключить добровольное соглашение с Социальным фондом России) |

Происходит |

Происходит |

|

Отчетность |

Статистическая |

Статистическая Декларация по УСН Отчетность по работникам (например, по форме ЕФС-1) |

Статистическая Отчетность по работникам |

Для предпринимателя может быть целесообразен переход с НПД:

- 1. На УСН, если:

- выросли доходы (значительно превышают 2,4 млн. рублей в год);

- имеет смысл учитывать расходы (на УСН 15%);

- есть необходимость привлекать работников по трудовому договору;

- потенциальный заказчик — бывший работодатель;

- требуется расширение видов деятельности;

- есть задача по формированию пенсионного стажа;

- предпочтительно использование кассового аппарата.

- 2. На ПСН — по тем же причинам (кроме учета доходов), и если нет желания заниматься налоговой отчетностью.

Важный нюанс: НПД как специальный режим налогообложения не может применяться одновременно с УСН или ПСН. В свою очередь, УСН и ПСН одновременно применяться могут — нужно только вести раздельный учет доходов (письмо Минфина России от 13.04.2021 № 03-11-11/27580).

Что дает самозанятым статус ИП

А что если человек уже работает как самозанятый, но подумывает стать ИП? В каких случаях ему нужен этот статус?

Во-первых, статус ИП действительно может открыть для бизнеса новые горизонты. Пока практика показывает, что часть компаний охотнее сотрудничают с ИП, а не с самозанятыми.

Организации могут считать эту форму занятости привычнее и понятнее, а также опасаются, что налоговая может посчитать перевод самозанятому подозрительным. В итоге статус предпринимателя даёт дополнительный вес на рынке и на переговорах.

Во-вторых, статус ИП будет необходим, если самозанятый планирует заниматься бизнесом, который требует лицензирования на вид деятельности.

Например, это частная медицинская практика; фармацевтика; оказание услуг связи; частная охранная и детективная деятельность; содержание животных в зоопарках, зоосадах, цирках, зоотеатрах, дельфинариях, океанариумах и ещё множество других вариантов.

Самозанятость может быть невыгодна бизнесмену, если ему требуется расчетный счет. Его может открыть ИП, а самозанятый — нет. Невозможен для самозанятого и эквайринг. А ИП может открыть его по желанию.

Расчетный счет и эквайринг вместе сделают предпринимателя «удобнее» для заказчиков. А этот фактор порой является решающим при выборе компанией исполнителя «на стороне».

Как выгоднее зарегистрироваться

Рассчитайте сумму годовых обязательных платежей в зависимости от режима.

Допустим, вы работаете в Москве репетитором и зарабатываете 70 000 рублей в месяц.

Как физическое лицо вы заплатите 109 200 рублей (НДФЛ 13%).

ИП на упрощенке: 50 400 руб. (налог 6%) и 41 638 руб. (взносы на пенсионное и медицинское страхование).

Но! Если социальные взносы были уплачены в том же отчетном периоде, за который платится налог, то сумму налога можно уменьшить на их размер. Итого, если это условие выполняется, вы заплатите 50 400 руб. (если нет — то 92 038 руб.).

Патент на «Услуги по обучению населения на курсах и репетиторству» в Москве обойдется в 19 800 + 41 638 = 61 438 руб.

Как «самозанятый» вы заплатите 33 600 руб., если работаете с физлицами, и 50 400 руб. — если вам платят юридические лица.

Самыми выгодными в этой ситуации оказались налог на профессиональный доход и УСН. При работе с физлицами режим «самозанятого» наиболее привлекателен.

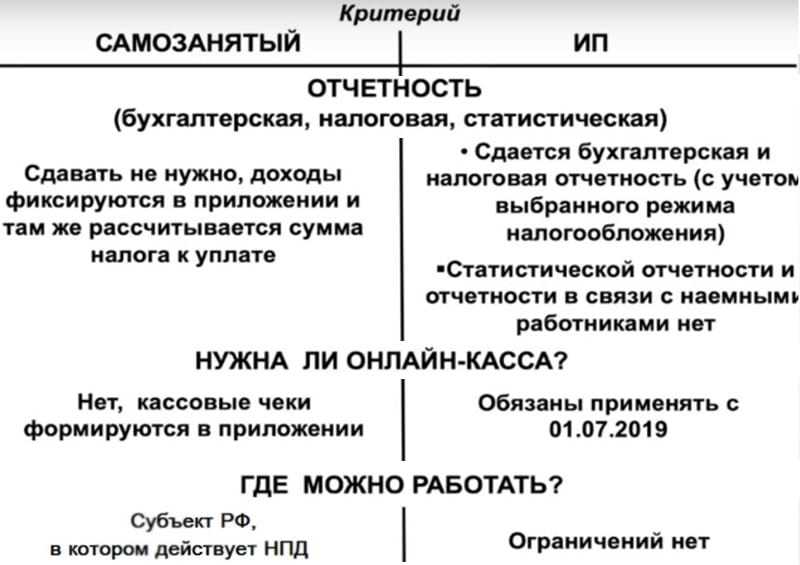

Как происходит уплата налога

Процесс может отличаться в зависимости от того, пользуетесь ли вы для уплаты налога приложением «Мой налог» или специальным банковским продуктом. Можно выбрать любую из этих опций — вне зависимости от того, регистрировались ли вы через Госуслуги, «Мой налог» или другим способом.

В общем случае, налог нужно будет платить в приложении «Мой налог». В течение месяца — формировать чеки на все поступления от ваших клиентов с указанием плательщика и суммы дохода. Затем до 12-го числа месяца, следующего за отчетным, ФНС будет выставлять вам счет на оплату налога. Оплатить его нужно будет до 25-го числа.

В приложении можно привязать карту — тогда сумма налога будет списываться автоматически.

Есть также уполномоченные банки, которые позволяют оплачивать клиентам НПД в банковском приложении. После регистрации как «самозанятый» нужно будет отмечать в приложении доход, который попадает под уплату НПД, формировать чеки и уплачивать налог.

Плюсы и минусы самозанятости для бюджета

Если для граждан все плюсы и минусы самозанятости понятны, то с государством дело обстоит иначе. Введение нового налогового режима легко объяснить. Он призван вывести «из тени» микробизнес и увеличить за счет него доходы бюджета. При этом государство старается не слишком травмировать налогоплательщиков и не применяет сразу жестких схем вывода простых граждан «из тени», хотя они прописаны в законах.

Для государства и бюджета большой плюс, что самозанятые обеспечивают себя самостоятельно и власти всячески поддерживают это направление. Но плюсы для бюджета в самозанятости есть, только если он полностью легально.

В налоговом режиме НПД есть и минусы для бюджета. Некоторые компании решили отказаться от трудовых договоров и привлекать сотрудников в качестве самозанятых. Это позволяет руководству таких фирм снизить отчисления в соц. фонды и является существенным минусом для бюджета. Государство борется с подобной практикой довольно успешно. Подобные нарушения выявляются и виновных в них привлекают к ответственности.

Изучив плюсы и минусы самозанятых граждан в 2024 году, можно оценить, насколько выгодно работать в данном статусе. Он подходит большому числу налогоплательщиков с небольшими доходами, но пока НПД применяется не по всей стране, что создает определенные трудности.

Варианты совмещения ПСН и УСН

Патентную систему можно применять одновременно с другими налоговыми режимами, в том числе — совместно с УСН.

Возможны следующие варианты совмещения УСН и патента:

1. Разные налоговые режимы используются для разных видов деятельности. Например, ИП занимается оптовой торговлей на УСН и торгует в розницу на патенте.

2. Разные режимы используются для одного вида деятельности, но в разных регионах. Например, у ИП есть два кафе, одно на патенте, а другое, в соседней области — на УСН. Такое совмещение может понадобиться в следующих случаях:

- один из объектов не подходит для патента из-за площади;

- использование «упрощёнки» выгоднее с учетом ставок в данном регионе и финансовых показателей самого объекта: выручки, затрат, страховых взносов и т.п.

3. УСН и патент применяются для одного вида деятельности на одной территории. Ситуация похожа на предыдущую, но оба объекта находятся в одном регионе.

Первый и второй варианты совмещения не вызывают вопросов у налоговиков. А вот возможность применения УСН и ПСН для одного вида деятельности в одном регионе — неоднозначный вопрос. По этому поводу есть два разъяснения с противоположными выводами: письмо ФНС РФ от 28.03.2013 № ЕД-3-3/1116 и письмо Минфина от 05.04.2013 № 03-11-10/11254.

Решение о выдаче патента принимает местная налоговая инспекция. Если ИП собирается использовать УСН и ПСН в одном регионе по одному направлению работы, то лучше заранее направить запрос в свою ИФНС, чтобы уточнить её позицию.

При любом из вариантов совмещения УСН и ПСН предприниматель обязан:

- Вести раздельный учет доходов, расходов и физических показателей, относящихся к разным режимам.

- Одновременно соблюдать ограничения, предусмотренные для обоих режимов.

Нельзя однозначно ответить на вопрос — что лучше использовать для ИП в 2024 году: патент или УСН.

Выбор здесь зависит от многих факторов: соотношения выручки и затрат, суммы страховых взносов, потенциального дохода и налоговых ставок, установленных для данного вида деятельности в регионе.

Поэтому в каждом случае нужно делать расчёт для конкретного бизнеса и принимать решение по результатам анализа.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Как узнать больше об организационно-правовых формах бизнеса и системах налогообложения

- Если вы только начали изучать особенности организационно-правовых форм для малого бизнеса, прочитайте нашу статью «Что выбрать: ИП или ООО. Рассказываем о преимуществах и недостатках этих вариантов».

- В мы рассказывали о том, какие системы налогообложения есть в России и как между ними выбрать. Здесь подробно рассмотрели режим УСН, а здесь — режим НПД.

- В Skillbox есть программа «Финансы для предпринимателя». Подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы, помогают подготовиться к запуску своего бизнеса.

- Кроме этого, в Skillbox есть курс «Основы предпринимательства: запуск бизнеса». На нём рассказывают, как не допустить ошибок на старте, успешно запустить и развивать своё дело.

Суть патентной системы

Патент дает самозанятому гражданину право вести предпринимательскую деятельность без регистрации статуса ИП.

Все сферы ведения бизнеса, подпадающие под возможность работать по патенту, можно условно выделить в три группы:

- Ремонтные работы.

- Услуги населению.

- Торговая деятельность.

Важно! Оформить патент для самозанятых можно только на ведение одного конкретного вида деятельности. Уточнить, выдается ли документ по определенной сфере бизнеса в том или ином субъекте РФ, можно обратившись в местную налоговую инспекцию по месту проживания.. Патент выдается на срок от 1 месяца до года

Независимо от даты оформления, он перестает быть действительным 31 декабря текущего года. Например, если купить патент 1 июля, то по нему можно работать 6 месяцев. После истечения периода действия документ необходимо получать снова

Патент выдается на срок от 1 месяца до года. Независимо от даты оформления, он перестает быть действительным 31 декабря текущего года. Например, если купить патент 1 июля, то по нему можно работать 6 месяцев. После истечения периода действия документ необходимо получать снова.

Патент заменяет собой уплату следующих видов налогов:

- Налог на доходы физических лиц – он не взимается с прибыли от той сферы деятельности, на ведение которой приобретен патент.

- Налог на собственность физического лица, если она используется для работы по патенту.

- НДС (налог на добавленную стоимость) – за исключением импортируемых и реализуемых вне патента товаров.

Стоимость патента для самозанятых на 2024 год отличается в разных регионах. Размер платежа рассчитывается, исходя из потенциального размера дохода, определяемого для того или иного вида деятельности, умноженного на 6%.

Возможную величину прибыли определяет региональная власть. Также местным законодательством могут быть установлены коэффициенты, повышающие и понижающие стоимость патента.

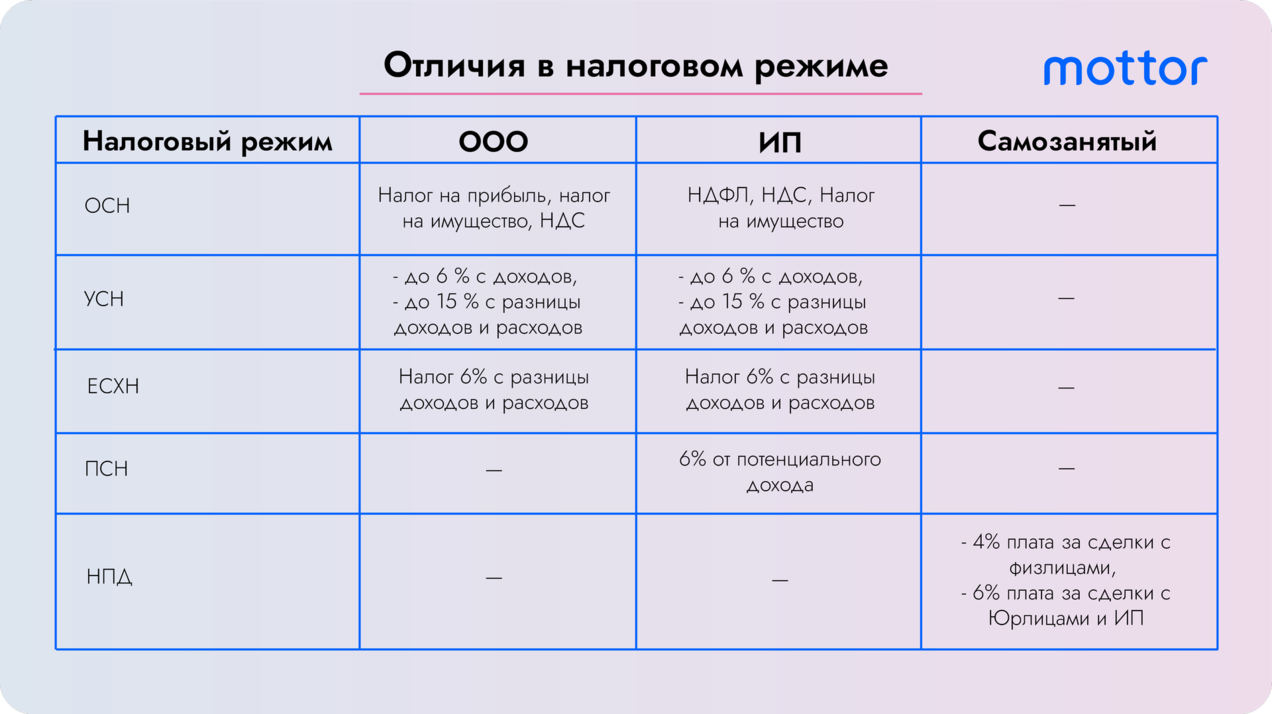

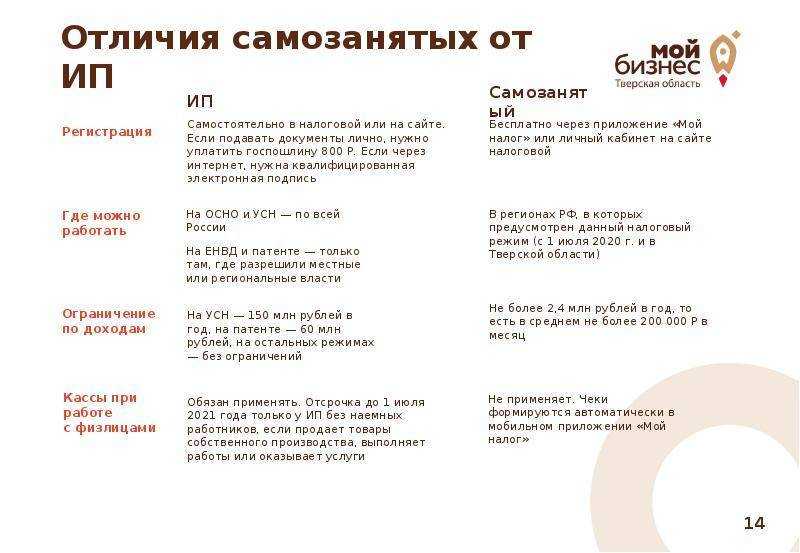

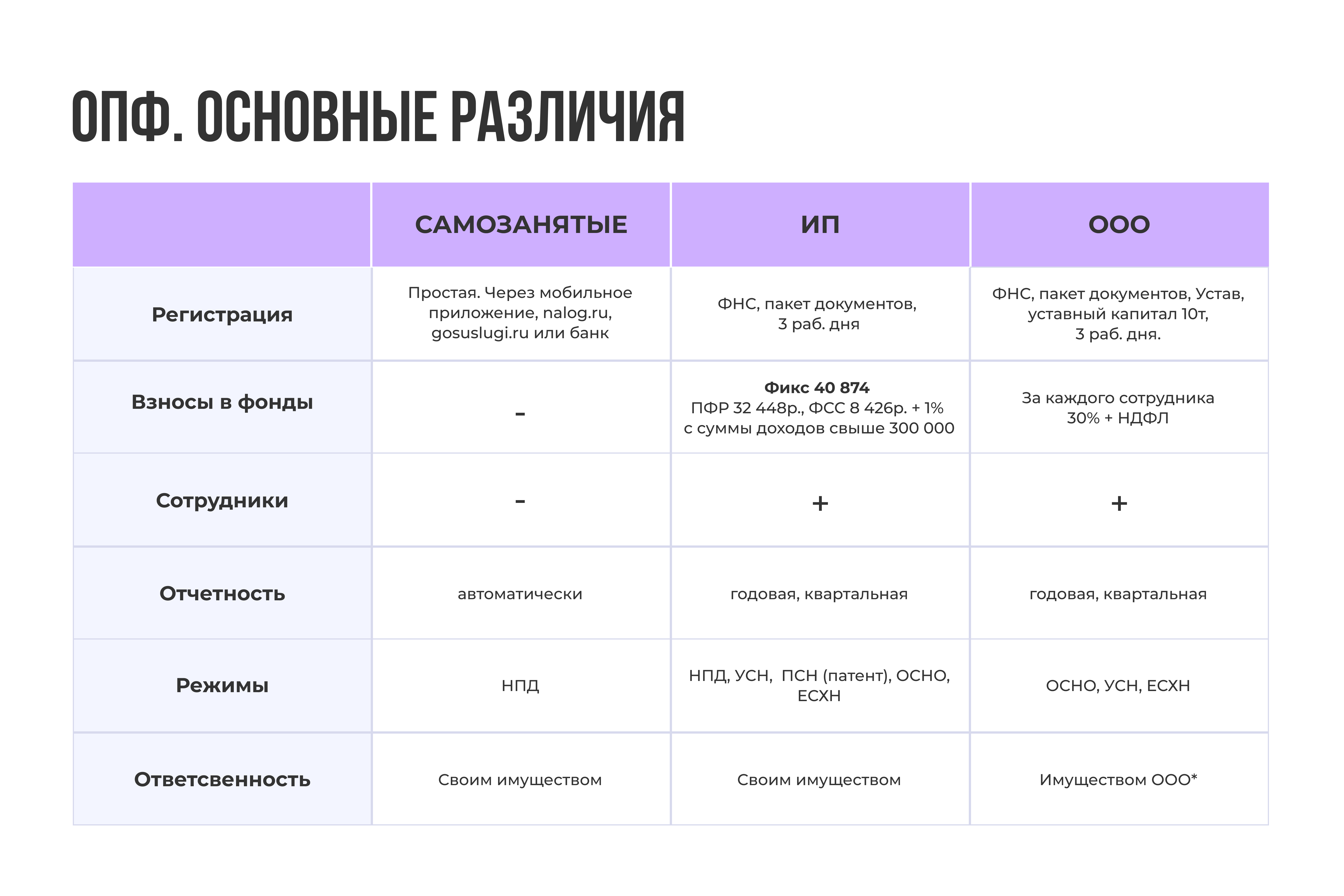

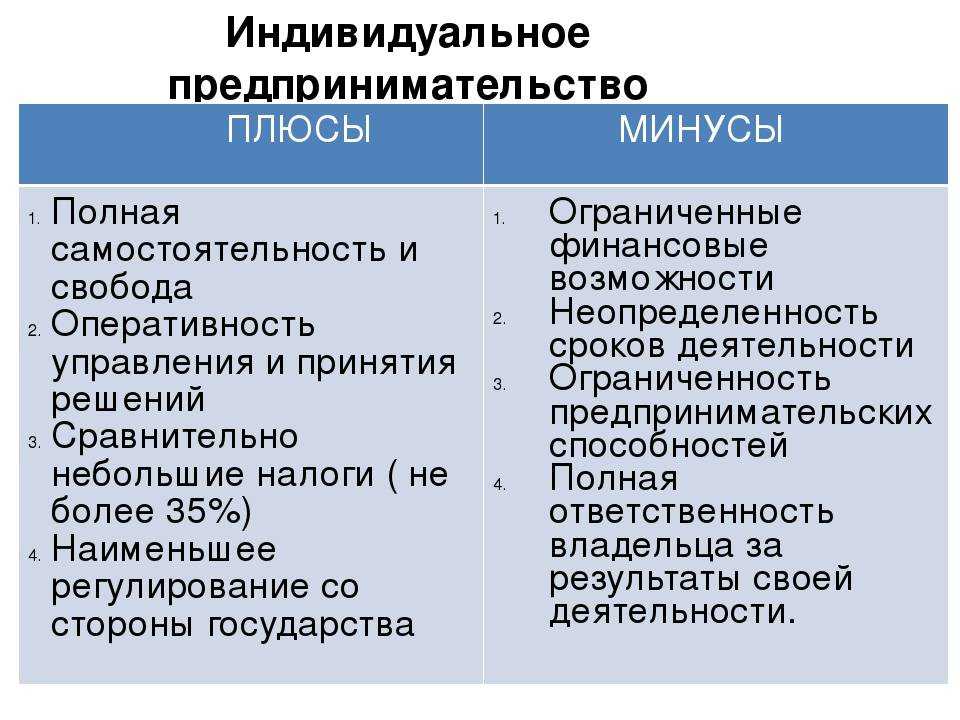

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

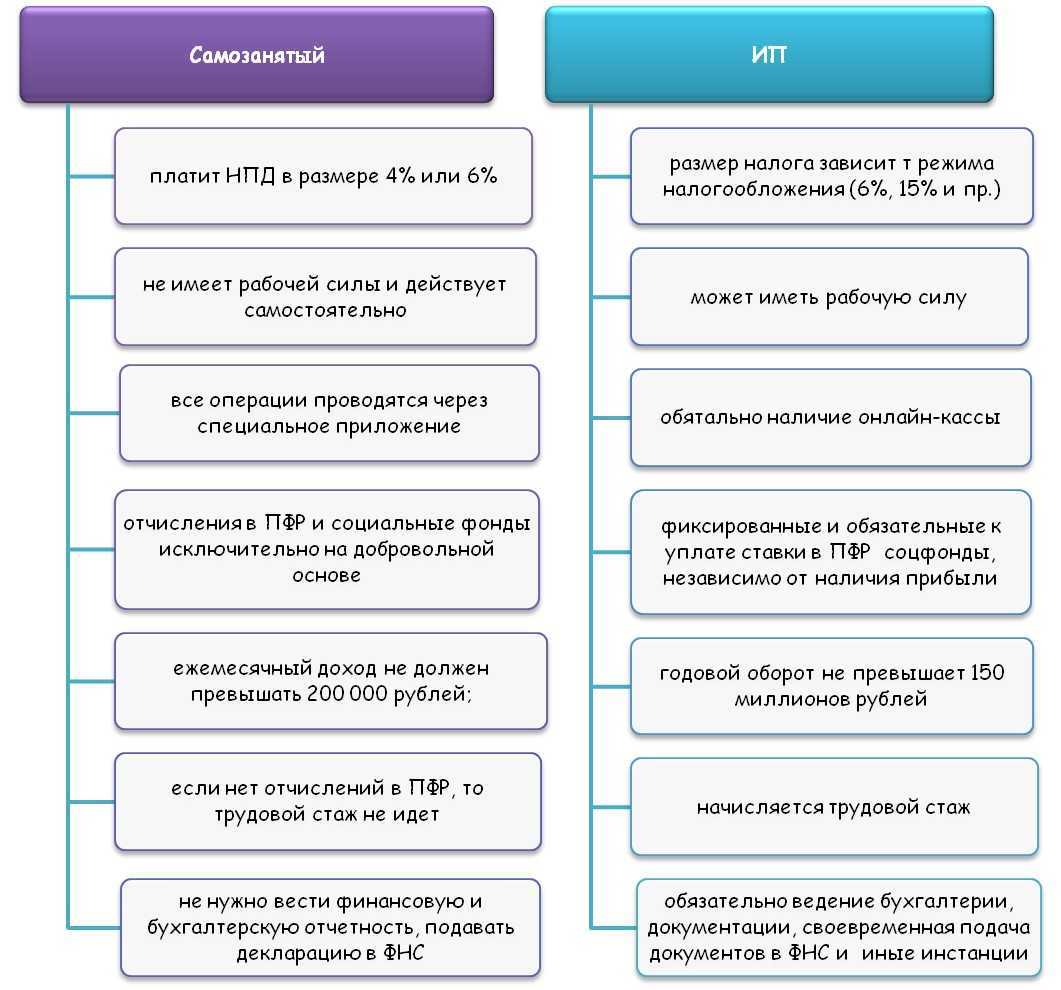

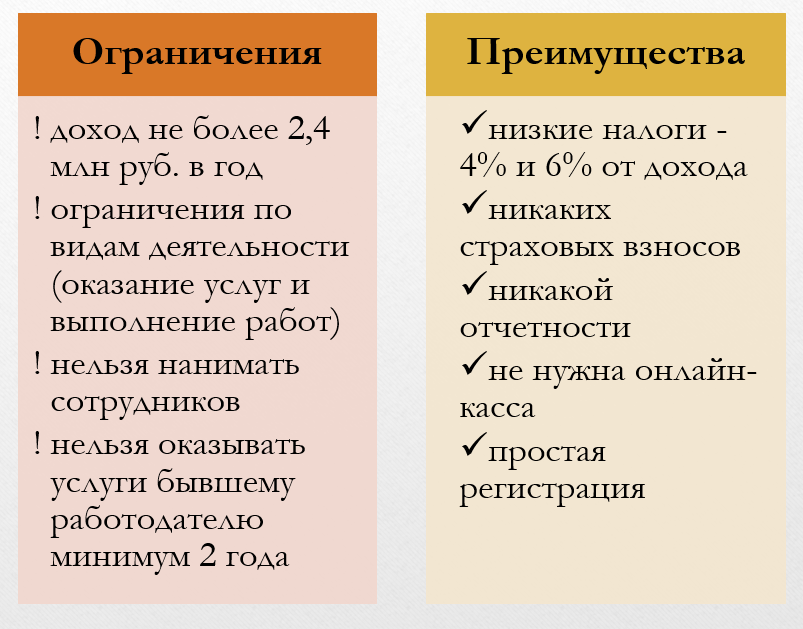

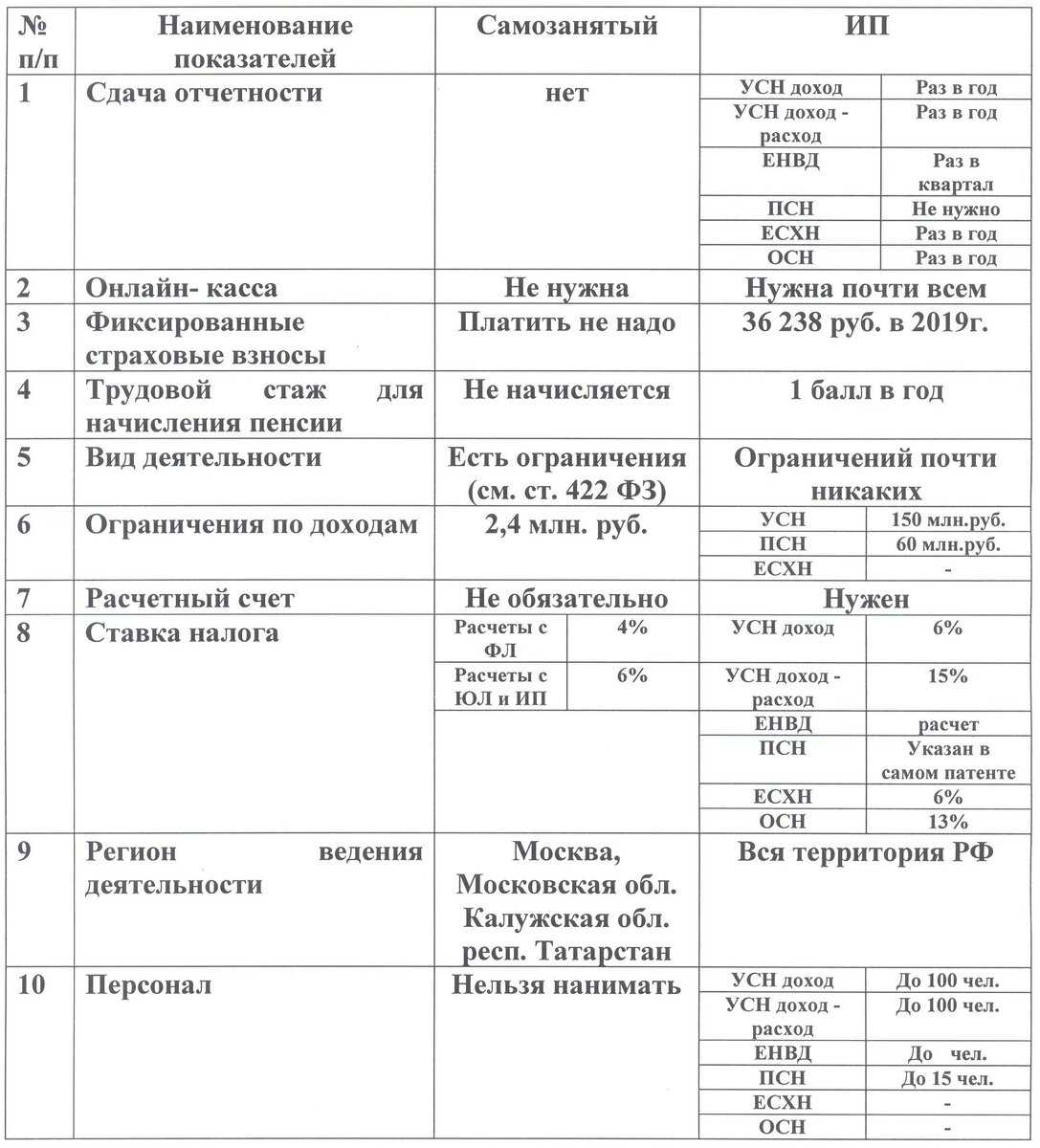

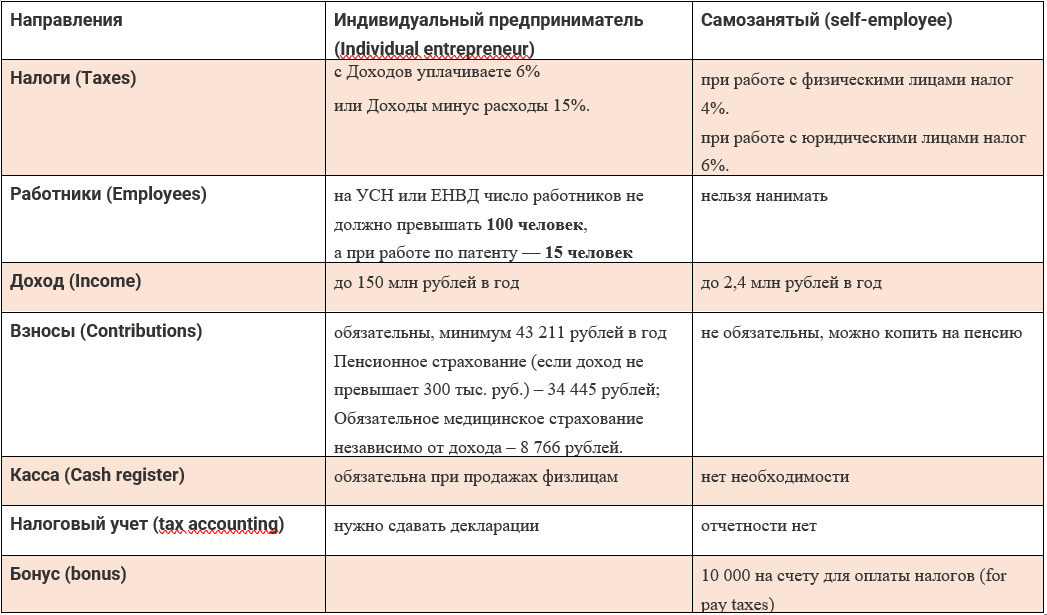

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

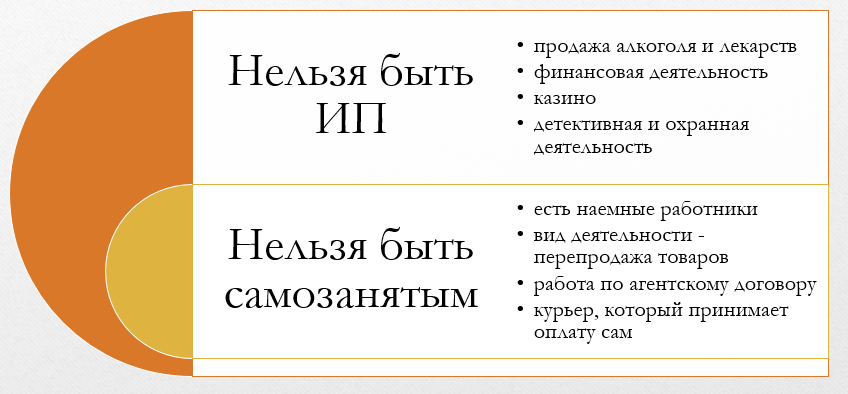

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

Субсидии для плательщиков НПД

Платить налог на профессиональный доход могут не только самозанятые, но и ИП. Для этой категории налогоплательщиков тоже представлены субсидии на открытие бизнеса. Перед регистрацией самозанятости посмотрите, возможно, представленные варианты выгоднее, так как суммы этих грантов выше, чем у госконтракта.

ИП на НПД без наёмных работников может получить до 1 млн руб. на открытие и развитие бизнеса. Главное условие — подтверждённый статус социального предприятия. Подходит для производителей товаров, работ или услуги для социально уязвимых граждан.

Также грант могут получить молодые начинающие индивидуальные предприниматели возрастом от 14 до 25 лет. При этом 25% от стоимости проекта ИП должен оплатить из своих средств. Правительство выделит деньги на софинансирование аренды, ремонта помещения, покупки оборудования и оплату различных услуг.

Для экономии времени рекомендуем воспользоваться услугой Регистрация бизнеса онлайн. Решение позволяет быстро и удалённо зарегистрировать себя в качестве индивидуального предпринимателя. При этом не нужно посещать удостоверяющий центр для получения сертификата КЭП. Специалист сам приедет на заданный клиентом адрес и проведёт выездную идентификацию.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Как ИП на УСН перейти на самозанятость: пошаговая инструкция

Ниже рассмотрим алгоритм действий, который поможет предпринимателю разобраться в особенностях перехода на самозанятую деятельность и регистрацию в качестве плательщика НПД.

Шаг #1 – Проверка соответствия требованиям самозанятости

Прежде чем обращаться в ФНС, предпринимателю необходимо убедить, что его деятельность удовлетворяет законодательным требованиям, необходимым для приобретения статуса самозанятого лица. Перечень таких требований установлен ст. 4 закона №422-ФЗ и к ним относятся:

- Уровень дохода. Согласно закону, гражданин может получить статус самозанятого при условии, что уровень его доходов не превышает 2,4 млн. руб. Проверка соответствия данному требованию осуществляется на основании деклараций, поданных ИП в течение прошедшего налогового периода. К примеру, если ИП решил перейти на самозанятость с 01.01.2024 года, то годовой доход предпринимателя за 2024 год не должен превышать 2,4 млн. руб.

- Запрет на наем сотрудников. Самозанятость подразумевает, что гражданин работает самостоятельно, без наемных сотрудников. В связи с этим на момент обращения в ФНС у ИП не должно быть действующий трудовых отношений с сотрудниками (трудовых договоров, соглашений ГПХ).

- Ограничения по видам деятельности. Плательщиками НПД не могут быть ИП, которые занимаются реализацией подакцизных товаров, полезных ископаемых, осуществляют перепродажу товаров (имущественных прав), либо оказывают услуги по доставке товаров с приемом платежей в пользу третьих лиц. Если ИП ведет деятельность в одном из перечисленных направлений, то получить статус самозанятого лица он не может.

Шаг #2 – Установка приложения «Мой налог»

Постановка на учет самозанятых лиц осуществляется через мобильное приложение «Мой налог». Поэтому для того чтобы перейти к процедуре регистрации в ФНС предпринимателю необходимо скачать данное приложение и установить его на телефон или планшет.

«Мой налог» можно бесплатно скачать на Google Play или AppStore. Установить приложение можно на любое устойство (компьютер, ноутбук, телефон, планшет) при условии, что оно оснащено фотокамерой.

Шаг #3 — Регистрация в качестве самозанятого лица

После установки приложения предприниматель переходит к следующему этапу, а именно к регистрации в качестве самозанятого лица.

Для подачи заявки предпринимателю не нужно лично посещать налоговую инспекцию, достаточно пройти простую процедуру идентификации через приложение «Мой налог».

Процесс регистрации включает:

- внесение в приложение личных данных об ИП (ФИО, номер телефона);

- идентификацию паспортных по фото (ИП делает фото паспорта через мобильное приложение);

- отправка электронной заявки.

Получив электронную заявку от ИП через приложение «Мой налог», ФНС обрабатывает приложение в течение 6-ти рабочих дней, после чего направляет предпринимателю электронное уведомление о присвоении статуса самозанятого лица.

Шаг #4 – Отказ от УСН

В течение 30-ти календарных дней с момента присвоения статуса плательщика НПД ИП обязан отказаться от применения УСН.

Отказ от «упрощенки» осуществляется в общем порядке – путем подачи в ФНС уведомления по форме 26.2-3. Бланк уведомления можно скачать на сайте ФНС либо получить в органе фискальной службы непосредственно в момент обращения.

В тексте уведомления предприниматель указывает:

- код налогового органа, в который подается документ;

- ФИО ИП полностью;

- дата отказа от УСН (дата приобретения статуса самозанятого лица).

Предприниматель может подать уведомление в ФНС любым удобным способом:

- лично обратившись в орган фискальной службы по месту прописки;

- передав документ через представителя, предварительно оформив нотариальную доверенность;

- отправить уведомление почтой России (заказное письмо с уведомлением и описью вложений);

- заполнить и отправить электронное уведомление через интернет-портал Госуслуг.

Если ИП подает документ через представителя, то в бланке уведомления необходимо указать соответствующую информацию:

- отметка в графе «представитель налогоплательщика» (код 2);

- ФИО представителя, контактный телефон.

В случае если уведомление об отказе от УСН не будет подано в ФНС в установленный срок, статус самозанятого лица для предпринимателя аннулируется и ИП возобновляет деятельность на «упрощенке».

Сроки перечисления взносов

Несвоевременное отчисление выплат в России приводит к образованию задолженности и последующему начислению пени. Во избежание таких неприятностей следует знать, каковы сроки перечисления денег. По сравнению с 2023 годом изменений не произошло:

| Налог | Крайний срок уплаты |

| НДС | 28 числа каждого месяца |

| На прибыль (за год и авансы) | 28 марта |

| Упрощенка для ИП | 28 апреля |

| Упрощенка (авансы) | 28 апреля |

| НДФЛ | 28 числа |

| Фиксированный | 31 декабря |

| С доходов более 300 000 руб. | 1 июля |

Если срок уплаты процентов приходится на нерабочий день, его переносят на следующий, после выходного, рабочий. Это правило не распространяется на добровольные фиксированные отчисления. При выпадении их на выходной, крайним сроком платежа становится день, предшествующий установленному сроку. В случае неуплаты фиксированного взноса вовремя бизнесмен лишается социальных льгот в будущем году.

Патент для самозанятого или ИП – что выгоднее

Чтобы принять решение о том, работать ли самозанятым с патентом или зарегистрироваться в качестве ИП, нужно определить для себя, что выгоднее. Сходные черты между этими видами ведения своего дела:

- Патент может приобрести как физическое лицо, так и ИП, не появляясь в течение срока его действия в налоговой инспекции.

- Нет необходимости оформления деклараций и отчетов.

- Уплата страховых взносов обязательна в обоих случаях.

- Можно не вести бухучет.

- Контрольно-кассовая техника не применяется при наличных расчетах и безналичном способе оплаты с помощью банковских карт.

- В обоих случаях патент действует до конца календарного года, то есть от 1 до 12 месяцев.

Приобретение патента физическим лицом целесообразнее оформления ИП в нескольких случаях. Например:

- Доход от бизнеса пока маленький и оплачивать взносы в Пенсионный фонд и Фонд социального страхования России не выгодно.

- Деятельность нестабильная или имеет сезонный характер.

- Самозанятый ведет бизнес сам и не нуждается в найме работников.

Сколько будет стоить патент

Стоимость патента для самозанятых составляет 20 тыс. рублей. В регионах цена может несколько отличаться, но исключительно в меньшую сторону. Эта сумма распределяется по трем направлениям:

- Выплата взноса в ФОМС – 1 000 рублей.

- Взнос в ПФР – 9 000 рублей.

- Налоговая выплата – 10 000 рублей.

Оплата за патент вносится единоразово, распределение по указанным структурам произойдет автоматически. Все выплаты производятся казначейством в первые 10 дней после оплаты стоимости патента самозанятым гражданином.

Важно! Если доход предпринимателя, работающего по патенту в 2023 году, превысит пороговое значение, ему придется регистрироваться в качестве ИП.