Как перейти на единый налоговый платёж в 2023 году

Переход на ЕНП прошёл автоматически — никаких заявлений отправлять не нужно. Раньше все желающие ради эксперимента могли перейти на единый налоговый платёж, но теперь это действует для всех, без альтернативы. Сначала, ещё в 2019 году, новые правила заработали для физлиц, теперь настала очередь предпринимателей и компаний.

Большая часть новых правил для бизнеса в 2023 году связана с ведением отчётности и уплатой налогов. И если ранее вы обходились без бухгалтера, то теперь риск запутаться в правилах вырос. Нужен специалист. Однако не обязательно нанимать штатного сотрудника — достаточно оформить удобную подписку на бухгалтерское обслуживание на аутсорсинге.

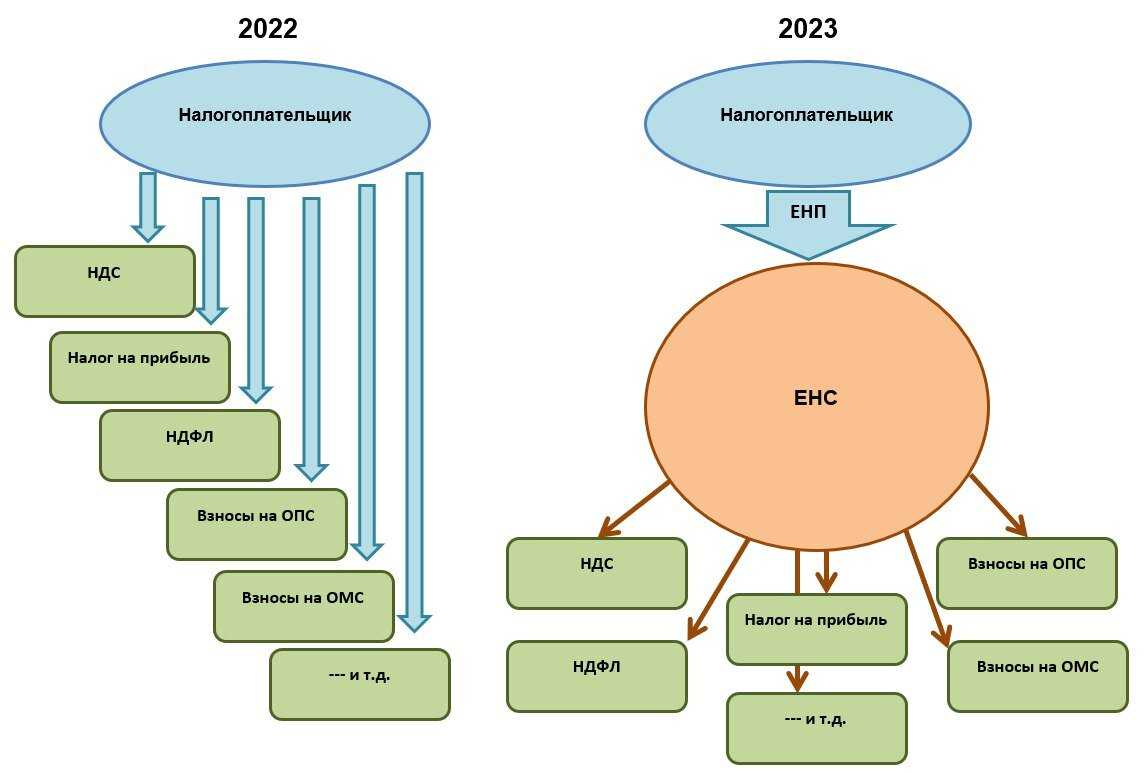

Появится единый счет, который надо вовремя пополнять

В настоящее время налогоплательщики самостоятельно оформляют платежные поручения на перечисление каждого отдельного платежа (причем не только налога), для которых в Федеральном казначействе также открыт отдельный счет.

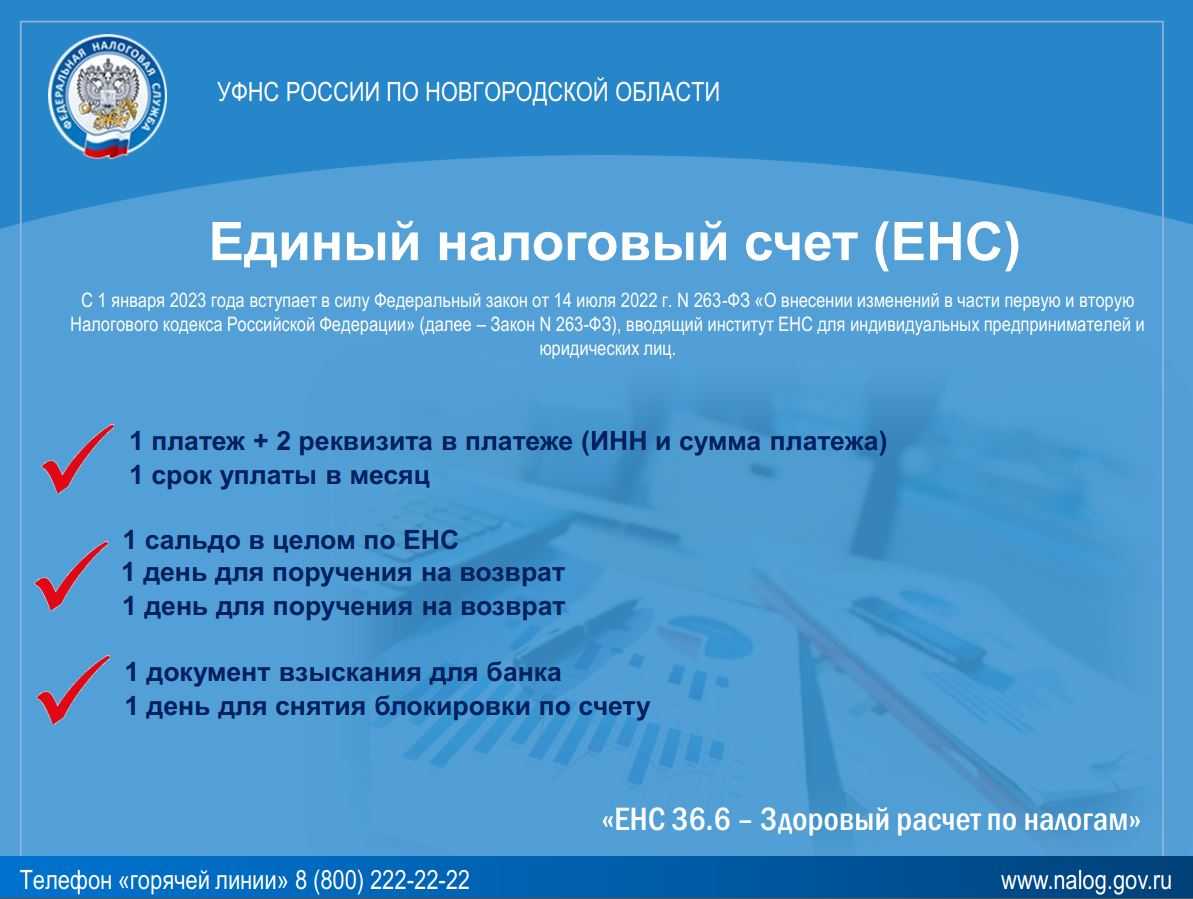

Вместо этих счетов каждому налогоплательщику откроется один единый налоговый счет (далее – ЕНС). Именно на нем плательщик должен будет концентрировать все свои средства в рамках исполнения налоговых обязательств.

Первоначальное сальдо на ЕНС сформируют налоговики в соответствии с положениями, указанными в ст. 4 Федерального закона № 263-ФЗ.

Каждое перечисление средств на ЕНС будет представлять собой единый налоговый платеж (далее – ЕНП). Основное требование к налогоплательщику заключается в том, чтобы к сроку наступления определенного платежа на ЕНС имелась достаточная сумма для его погашения, которая представляет собой совокупную обязанность.

Согласно НК РФ такая обязанность формируется на основе документов, представленных в налоговый орган налогоплательщиком (прежде всего это декларации, расчеты), самим налоговым органом, судом, другими органами. Перечень таких документов, приведенный в данной норме, довольно обширен.

При этом в совокупную обязанность не включаются:

-

суммы НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ (имеются в виду фиксированные платежи, вносимые иностранными гражданами некоторых категорий, осуществляющими трудовую деятельность по найму в Российской Федерации; возврат излишне внесенных таких платежей производится через ЕНС);

-

суммы государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ (уплата госпошлины по исполнительному документу суда осуществляется в качестве ЕНП).

Названные платежи перечисляются не в качестве ЕНП, а отдельно ( НК РФ в новой редакции).

Также не в качестве ЕНП может осуществляться уплата предприятиями сборов за пользование объектами животного мира и водных биологических ресурсов, уплачиваемых самостоятельно плательщиками сборов в соответствии с гл. 25.1 НК РФ.

Учитываются на ЕНС и относятся к ЕНП и некоторые другие суммы денежных средств:

-

в связи с принятием налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога – в день принятия соответствующего решения;

-

в связи с поступлением от иного лица в результате зачета суммы денежных средств в соответствии со ст. 78 НК РФ – в день осуществления налоговым органом такого зачета;

-

в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления, представленного в соответствии с НК РФ, либо в связи с отсутствием на ЕНС денежных средств, необходимых для исполнения обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, – не позднее дня, следующего за днем представления указанного заявления или в день возникновения задолженности;

-

в связи с начислением налоговым органом процентов в соответствии с п. 4 и (или) 9 ст. 79 НК РФ – со дня их начисления;

-

в связи с представлением налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов – в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения указанного заявления.

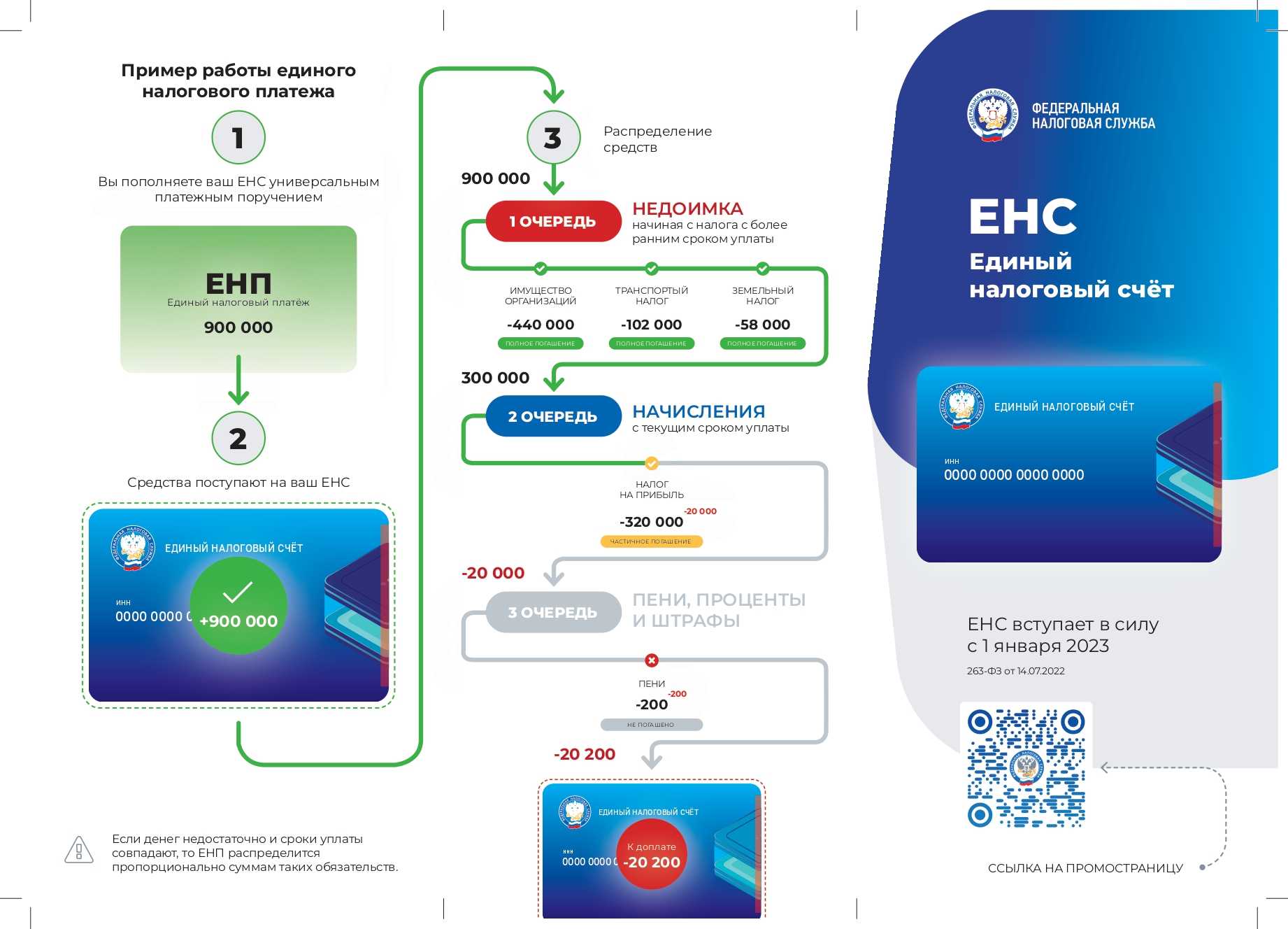

На любой момент времени сальдо расчетов на ЕНС налогоплательщика может быть положительным или отрицательным. Но надо учитывать, что положительное сальдо ЕНС формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности. Иначе говоря, если на счете имеется достаточная сумма для погашения совокупной обязанности. Если общей суммы денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, недостаточно для погашения совокупной обязанности, то образуется отрицательное сальдо ЕНС.

Проиллюстрируем это на условном примере.

Пример.

Первоначальное сальдо нулевое. Последовательно, с периодичностью в несколько дней, совершаются операции, приводящие к смене остатка ЕНС.

|

Операция |

Результат |

|

Перечислено 20 000 руб. на ЕНС |

Положительное сальдо в сумме 20 000 руб. |

|

Наступил срок уплаты налога. Согласно декларации к уплате – 35 000 руб. |

Отрицательное сальдо в сумме 15 000 руб. |

|

Перечислено 25 000 руб. |

Положительное сальдо в сумме 10 000 руб. |

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 8,50%;

- на 01.01.2023 — 7,50%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 8,50% = 85 000 руб. в год

- в 2023 году 1 000 000 × 7,50% = 75 000 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2023 равна 7,50 % годовых. Доход, не облагаемый НДФЛ в 2023 году (необлагаемая сумма), составит: 1 000 000 × 7,50% = 75 000 руб.

Ситуация 1

В 2023 году человек получил доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 75 000 = 140 000 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 140 000 × 13% = 18 200 руб.

Ситуация 2

В 2023 году человек получил доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 75 000 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Изменения по страховым взносам

С 1 января 2023 г. ФСС и ПФР будут объединены в Социальный фонд России (СФР)9. С этим и связаны новшества, которые коснутся не только компаний и ИП, но и граждан.

Вводится процедура беззаявительной регистрации страхователей. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа.

С 2023-го компании и ИП будут платить взносы по единому тарифу, который включает в себя взносы на пенсионное, медицинское и социальное страхование. Стандартный тариф без льгот в пределах базы – 30%. С выплат сверх предела – 15,1%. Льготников объединили в три группы, оставив льготные тарифы – 15%, 7,6% и 0%.

Компании и ИП теперь будут обязаны платить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за граждан, с которыми заключили договоры гражданско-правового характера.

А еще компании и ИП будут по-новому отчитываться в СФР – через единую форму сведений (ЕФС-1). Она объединила СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Утвердить ЕФС-1 должны до конца 2022 г.

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

| — | Как и при перечислении обязательных платежей по налогам и взносам в составе ЕНП — единой платежкой, получателем будет: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). |

| — | Как и при перечислении денег единой платежкой, средства поступят на ЕНС организации или ИП. |

| — |

Нужно обязательно указывать: • КБК того налога или взноса, за который перечисляются деньги; • ОКТМО и другие обязательные реквизиты; • код статуса плательщика 02. |

| — | Не нужно представлять уведомления по исчисленным налогам и взносам. ФНС РФ самостоятельно зачислит денежные средства на ЕНС организации или ИП и распределит их по видам обязательных платежей, опираясь на заполненные реквизиты, в частности КБК конкретного налога и взноса. |

| — | Исправить ошибку в платежном поручении можно только подав уведомление. |

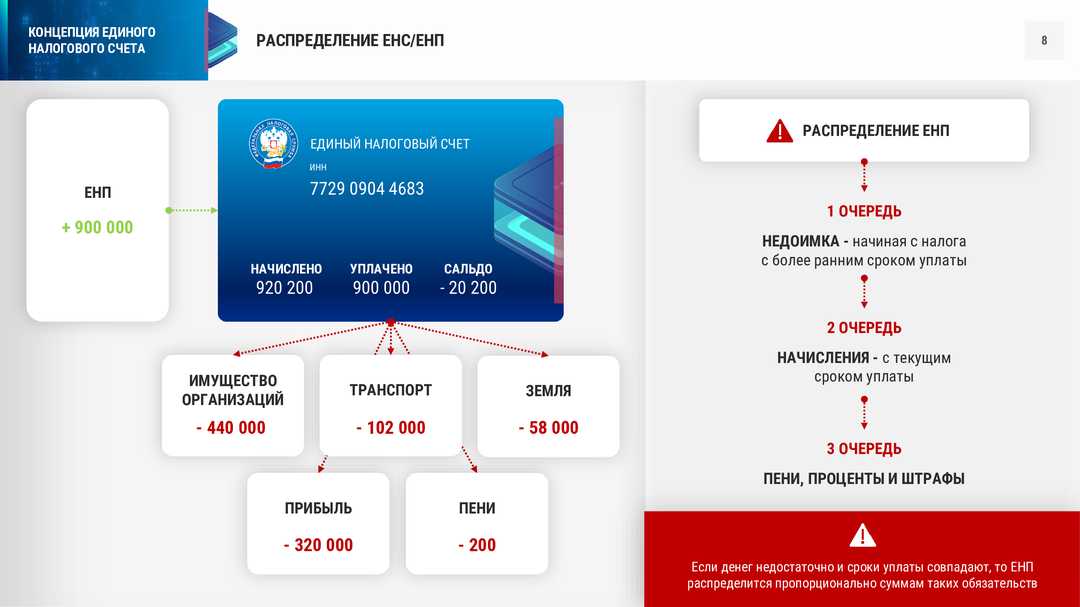

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы

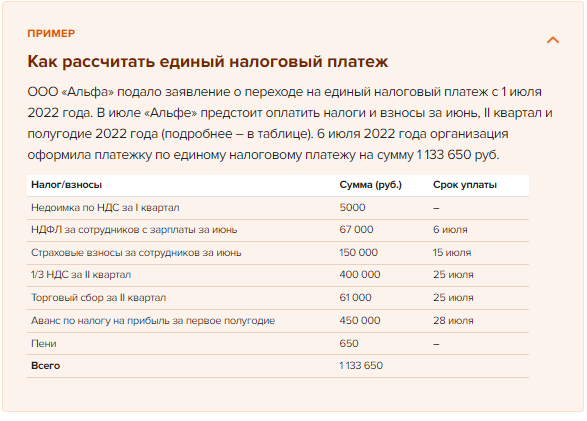

Пример использования отдельных платежных поручений

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

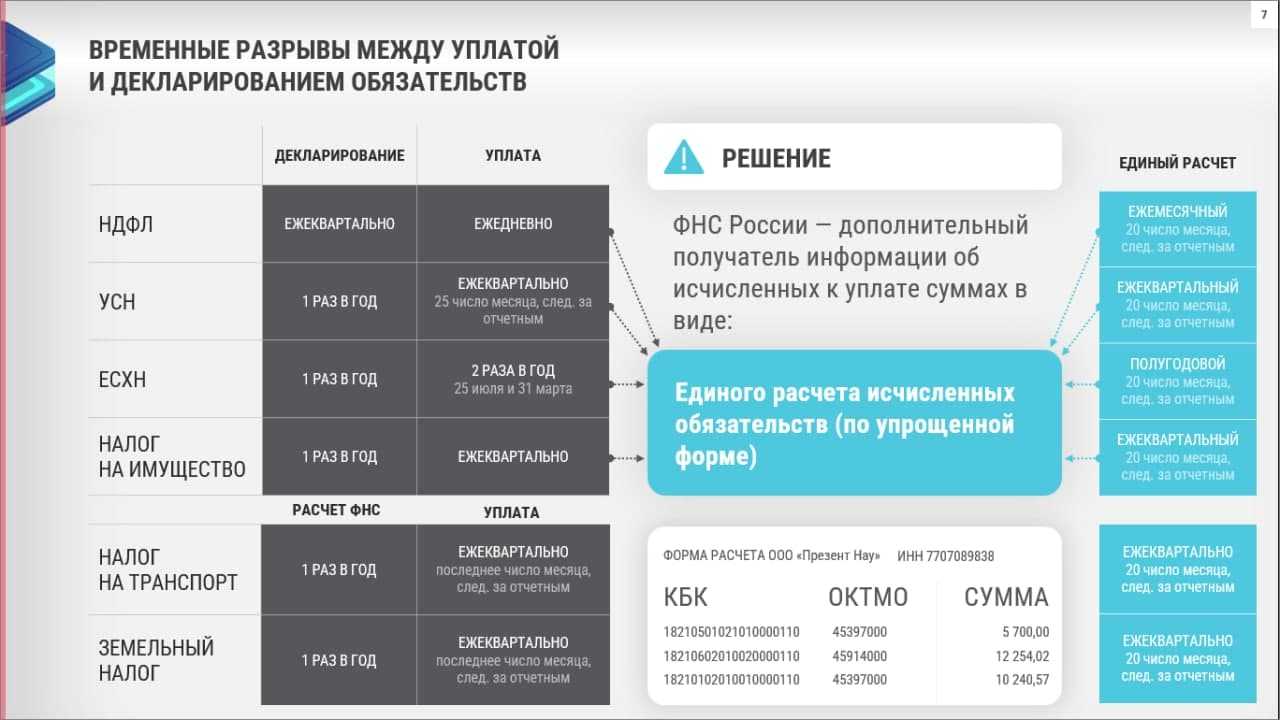

Появится обязанность представлять уведомление

Иногда обязанность по перечислению налогов, авансовых платежей по налогам, сборов, страховых взносов возникает у налогоплательщика до представления соответствующей налоговой декларации (расчета).

Например, предприятие уплачивает страховые взносы ежемесячно, а соответствующий расчет представляется ежеквартально. То есть до получения расчета и отражения данных, указанных в нем, на лицевом счете плательщика, налоговый орган не знает, какую сумму тот должен перечислить.

Предусмотрены также ситуации, когда представление декларации (расчета) вообще не предусмотрено НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

В указанных случаях с 01.01.2023 налогоплательщикам, плательщикам сборов, страховых взносов, налоговым агентам придется представить в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов ( НК РФ).

Такое уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через «Личный кабинет налогоплательщика»). Например, уведомление об уплате упомянутых страховых взносов за февраль 2023 года надо представить не позднее 25.02.2023.

Представляют уведомления предприятия и в качестве налоговых агентов по НДФЛ. Они исчисляют и удерживают этот налог у физических лиц, как правило, ежемесячно, а отчетность представляют ежеквартально (форма 6-НДФЛ) и раз в год (форма 2-НДФЛ). Поэтому в уведомлении, в том числе, им надо будет определять сумму НДФЛ (исчисленную и удержанную) за период с 23-го числа месяца, предшествующего подаче уведомления, по 22-е число месяца подачи уведомления.

То есть, например, уведомление подается до 25 февраля, а в нем указываются суммы НДФЛ, исчисленные и удержанные с 23 января по 22 февраля.

Учтены также нюансы, связанные с началом и окончанием календарного года. Установлено, что за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года. Уточним: в уведомление, которое представляется не позднее 25-го января, надо включить суммы НДФЛ, исчисленные и уплаченные за период с 1 по 22 января.

Списание с ЕНС

Итак, задача компании – рассчитать налоги и взносы, отчитаться перед ИФНС или подать уведомление, а также своевременно пополнить ЕНС. А задача налоговой – списать нужные суммы на налоги, для которых они предназначены.

Порядок списания сумм с ЕНС таков:

- сначала недоимка по НДФЛ, причем вперед погасят ту, которая появилась раньше;

- затем текущий НДФЛ, то есть налог по ближайшему сроку уплаты;

- далее недоимки по остальным платежам — налогам, взносам, сборам — в порядке образования;

- затем текущие платежи — налоги, авансы, взносы и прочие;

- далее неустойки и санкции в таком порядке: пени, проценты, штрафы.

Как поступит ИФНС, если денег на все платежи не хватает? Поделит имеющуюся сумму пропорционально размеру налогов к уплате. А на недостающую сумму возникнет недоимка, то есть отрицательное сальдо ЕНС. Пока компания не пополнит свой счет, на недоимку будут начисляться пени.

Какие налоги и взносы входят в состав ЕНП

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ЕАЭС;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

Какая сумма вклада облагается налогом в 2023 году

Важно понимать, что налогом облагается не сама сумма депозита, а только начисленные на него проценты, то есть, фактически полученная прибыль. Ранее заплатить налог необходимо было только тогда, когда банковский процент превышал ключевую ставку Центрального Банка на 5 п.п., сумма налога на прибыль составляла 30% для нерезидентов и 35% для резидентов

В соответствии с новыми поправками была принята ставка 13% для обеих категорий, но изменилась система расчета суммы, не облагаемой налогом. Если сумма дохода не превышает лимита, то платить налог не придется.

Рассчитать необлагаемый налогом лимит очень просто, достаточно умножить сумму в 1 миллион на максимальную ключевую ставку Центробанка, при этом ставка рассчитывается на начало каждого месяца. То есть, если максимальная ключевая ставка в 2023 году составила 15%, то сумма необлагаемого дохода составляет 150 000 рублей. Если доход по депозитам превышает эту сумму, то с нее придется заплатить налог на прибыль.

По новому законодательству уплатить налог полагается со всей суммы дохода, полученного человеком в течение года. Если в нескольких банках открыты накопительные или другие счета, по которым начисляется прибыль, то проценты будут суммированы по нескольким депозитам, и на них начислен налог. То же самое правило касается валютных счетов, на них налог будет рассчитываться по курсу Банка России на момент выплаты дохода. Если курс иностранной валюты менялся в период действия вклада, то платить налоги на разницу не нужно будет, поскольку депозит считается не прибылью, а личным имуществом, которое по закону не подлежит налогообложению.

Некоторых клиентов волнует вопрос, нужно ли платить налог по вкладу, если он был закрыт досрочно. В этом случае имеет значение лишь сумма дохода по депозиту, если при досрочном закрытии банк не выплачивает проценты, то и доход с такого счета не предусмотрен.

Налог не начисляется на эскроу-счета, так как доход по ним обычно не превышает 1%, то же самое касается и рублевых зарплатных счетов. Также в эту категорию входят обезличенные металлические счета, брокерские и зачисление кешбэков на карту.

Как будет работать Единый налоговый платёж с 01.01.2023 года

Федеральное казначейство откроет отдельный налоговый счёт каждой организации и ИП. Это будет сделано автоматически, обращаться никуда не нужно. На него нужно будет перечислять общую сумму задолженности по всем обязательным платежам — налогам, страховым взносам, сборам, авансовым платежам, пеням, штрафам, процентам.

Общая сумма будет определяться декларациями и уведомлениями, сданными в ИФНС. На основании этих документов налоговики будут списывать все необходимые удержания.

Организации и ИП, использующие ЕНП, должны подавать уведомления в ИФНС об исчисленных налогах, сборах и взносах. Форма уведомления утверждена приказом ФНС России от 02.03.2022 №ЕД-7-8/178@.

Сделать это нужно не позже за 5 рабочих дней до даты платежа. По НДФЛ для налоговых агентов — до 5 числа месяца, следующего за месяцем выплаты доходов.

Допускается отправлять его как в бумажном, так и в электронном виде. На каждый вид налога или сбора — отдельное уведомление. Отправить деньги на счёт можно:

- безналичным перечислением — как самой организации, так и третьим лицом;

- наличными через кассу банка, терминал, МФЦ;

- почтовым переводом.

Поступившие на счёт средства будут списываться в следующей последовательности:

- недоимки;

- налоги (включая авансы), страховые взносы и сборы;

- пени;

- проценты;

- штрафы.

Пока не будет закрыта более приоритетная задолженность, переход к следующему основанию не произойдёт.

Можно не перечислять через ЕНП сборы за пользование объектами животного мира и водными биологическими ресурсами. Допускается их платить как отдельно, так и в составе ЕНП.

ЕНП не применяют при перечислении:

- страховых взносов на травматизм;

- НДФЛ с выплат иностранным работникам по патенту;

- судебных госпошлин, по которым нет исполнительных документов.

Эти платежи отправляются напрямую, как и раньше.

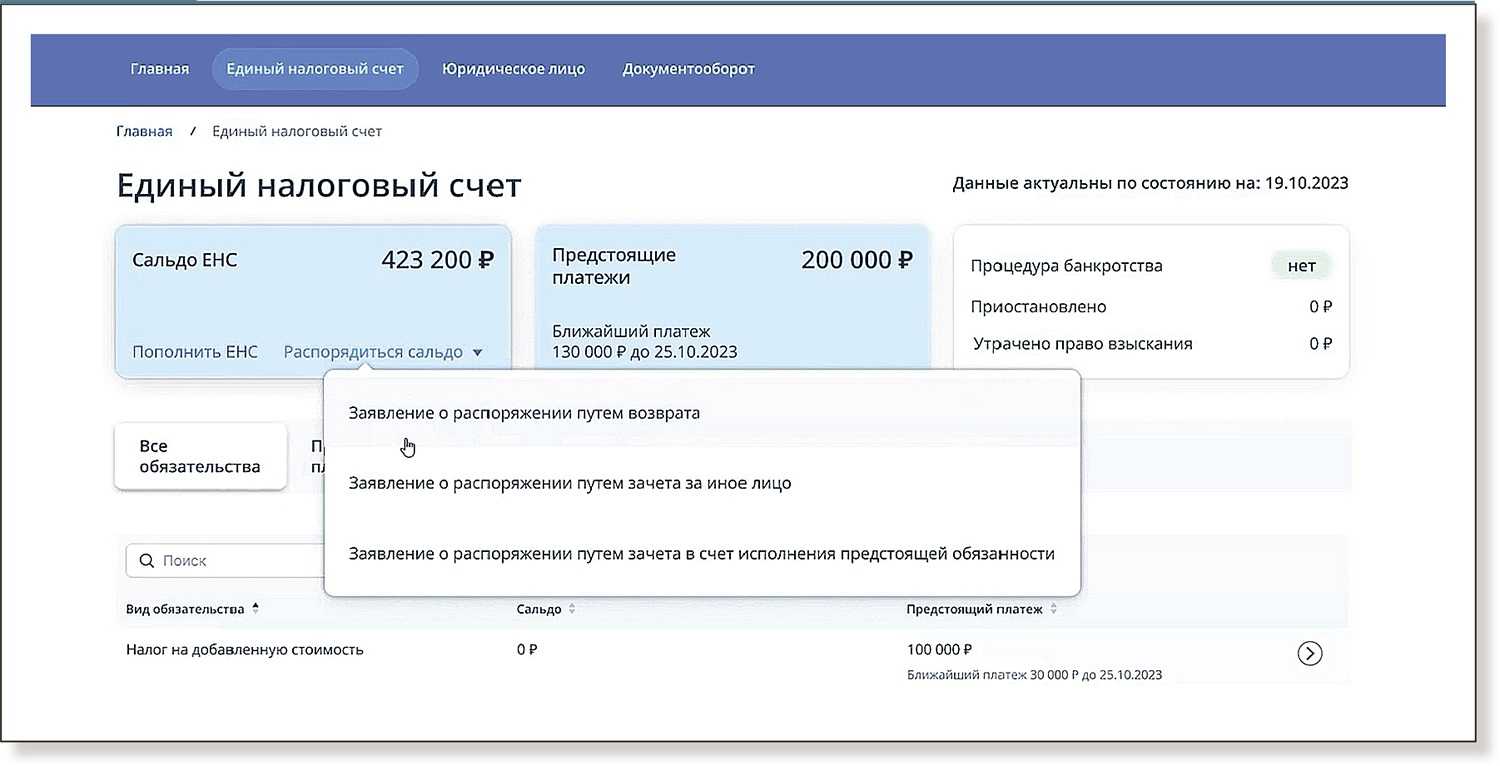

После проведения налоговых платежей, на едином счёте образуется сальдо — разница между начисленными и уплаченными обязательными платежами. Узнать его можно, отправив запрос в ИФНС.

Если сальдо отрицательное, ИФНС пришлёт требование об уплате недоимки. Нужно будет оперативно пополнить счёт, иначе на всю сумму задолженности будут начислены пени (они автоматически спишутся при появлении денег на счёте).

При положительном сальдо остаток денег можно вернуть, либо зачесть в счёт будущих обязательных платежей. На возврат денег даётся 1 месяц.

Также на единый налоговый счёт предполагается поступление налогов, перечисленных ИФНС — возврат НДС, излишне уплаченный НДФЛ, и т.д.

НДФЛ

В 2023 году действуют следующие ставки налога на доходы для физлиц:

- 15% — для налоговых нерезидентов, которые получают дивиденды по акциям российских компаний;

- 13% — для налоговых резидентов-физлиц (кроме самозанятых и ИП), чей доход за 2022 год не превысил 5 млн рублей.

- 15% — для резидентов, кто за год заработал больше 5 млн рублей (считаются все доходы, кроме вкладов). В итоге они заплатят 13% от 5 млн рублей (то есть 650 000) + 15% от суммы свыше 5 млн;

- 30% — для всех прочих доходов налоговых нерезидентов.

К налогооблагаемым доходам, помимо зарплаты, относятся также:

Налог с продажи квартиры

Ставка налога составляет 13%. Ее платят с той суммы, которая больше: сумма продажи или кадастровая стоимость х 0,7.

Налог с продажи не платят, если:

- Это единственное жилье, которое было в собственности три года;

- Это не единственное жилье, которое было в собственности пять лет;

- Сумма сделки менее 1 млн рублей;

- Квартира или комната были приватизированы, подарены или получены в наследство не менее трех лет назад.

Налог на доходы от вкладов и инвестиций

- С дивидендов по акциям нужно платить стандартный НДФЛ — 13 или 30% в зависимости от резидентства;

- С дохода от продажи акций, ПИФ и облигаций нужно платить налог, за исключением ряда условий: если вы купили их после 1 января 2014 года, владели от трех лет и больше, а их стоимость за это время не выросла больше чем на 3 млн рублей;

- С обезличенных металлических счетов или слитков нужно платить налог, если вы открыли их не более трех лет назад или закрыли раньше, чем спустя три года после открытия. В этом случае налогом облагают доход в виде роста стоимости металлов за весь период;

- Со вкладов, прибыль от которых превышает 1 млн рублей в год, налог в этом году тоже платить не нужно — он будет действовать начиная с 2024 года.

Налог на выигрыш

С выигрыша в лотерее, викторине или конкурсе (в том числе — ценных призов) нужно заплатить налог в размере:

- 13% — для налоговых резидентов, которые выиграли на ставках, в гослотерею или тотализатор, кроме рекламных акций;

- 30% — для нерезидентов;

- 35% — с выигрышей в конкурсах, стимулирующих лотереях (то есть побуждающих к покупке) или рекламных акциях.

Налог также зависит от суммы:

- Менее 4000 рублей = 0;

- От 4000 до 15 000 рублей = 13% от суммы, превышающей 4000;

- Больше 15 000 рублей — в этом случае налог платит организатор, а вы получаете деньги уже с вычетом.