Страховые взносы

С 2023 года вместо ПФР и ФСС станет действовать единый Фонд пенсионного и социального страхования (СФР). Из-за этого взносы ИП за себя и за работников больше не будут делить по разным видам страхования. На сами тарифы или размеры взносов объединение не повлияет.

Вот как сказано об этом в новой редакции пункта 6 статьи 431 НК РФ: «Страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование исчисляются плательщиками страховых взносов, указанными в подпункте 1 пункта 1 статьи 419 настоящего Кодекса, в виде единой суммы».

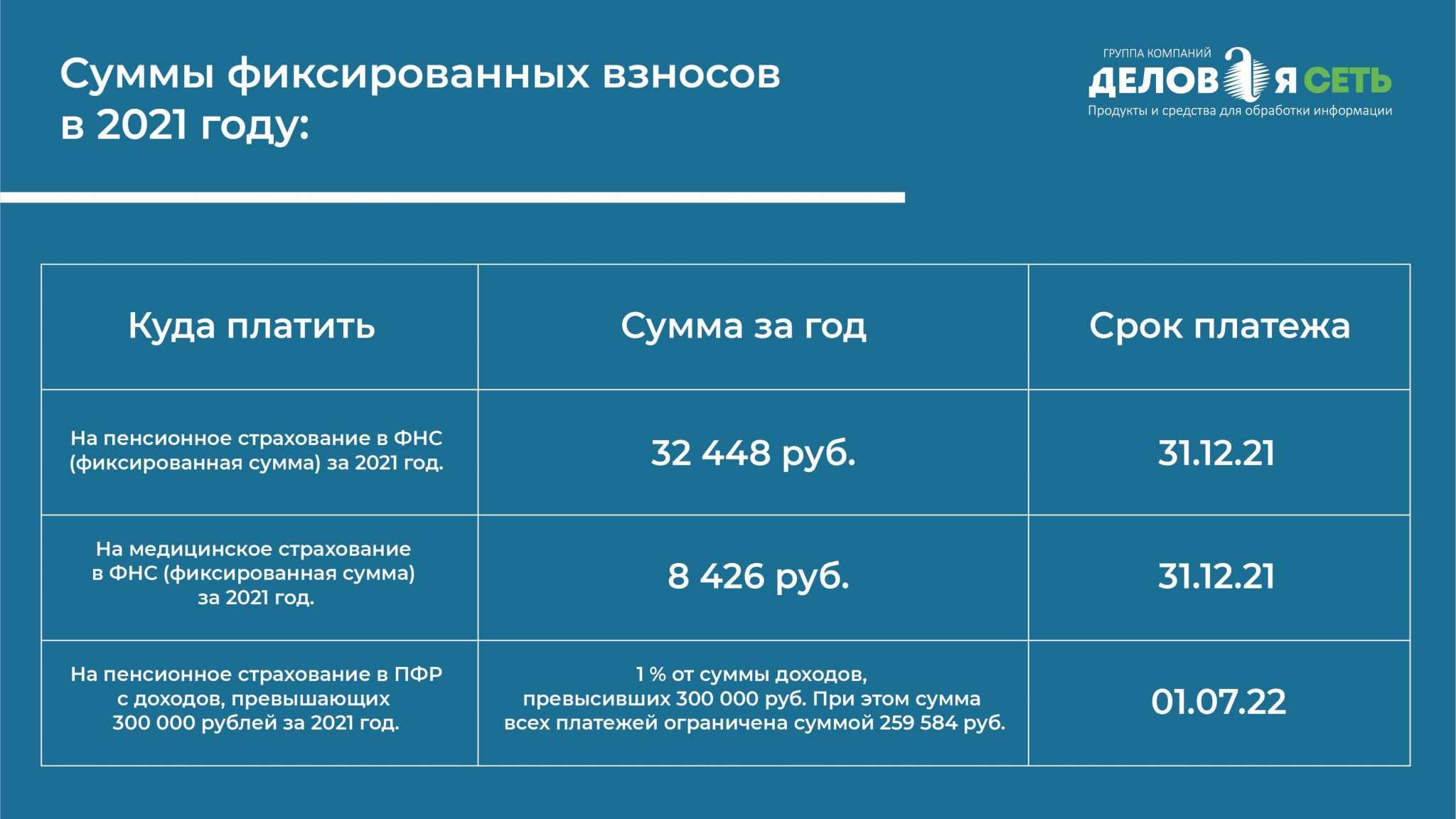

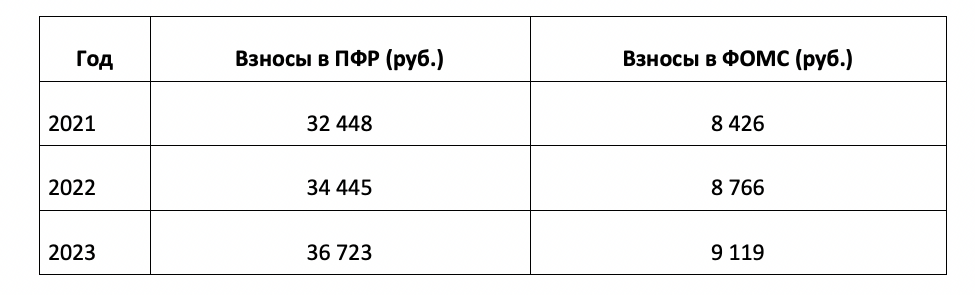

Например, за себя ИП в 2023 году должен платить суммы, указанные в статье 430 НК РФ: 36 723 рублей на пенсионное страхование и 9 119 рублей на медицинское страхование. Всего получается 45 842 рубля, и именно столько необходимо перечислить до конца 2023 года в любые сроки и любыми частями. Просто теперь не надо будет делить общую сумму взносов на пенсионные и медицинские.

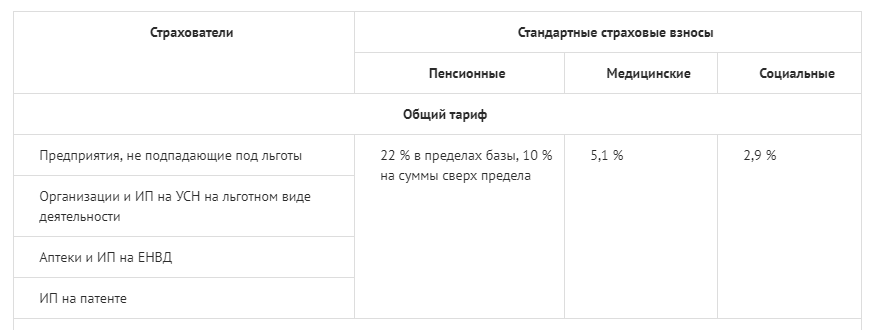

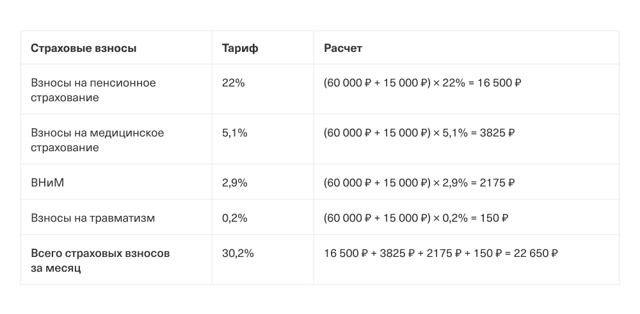

Что касается взносов за работников, то раньше работодатели платили так:

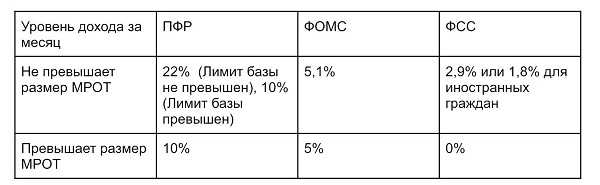

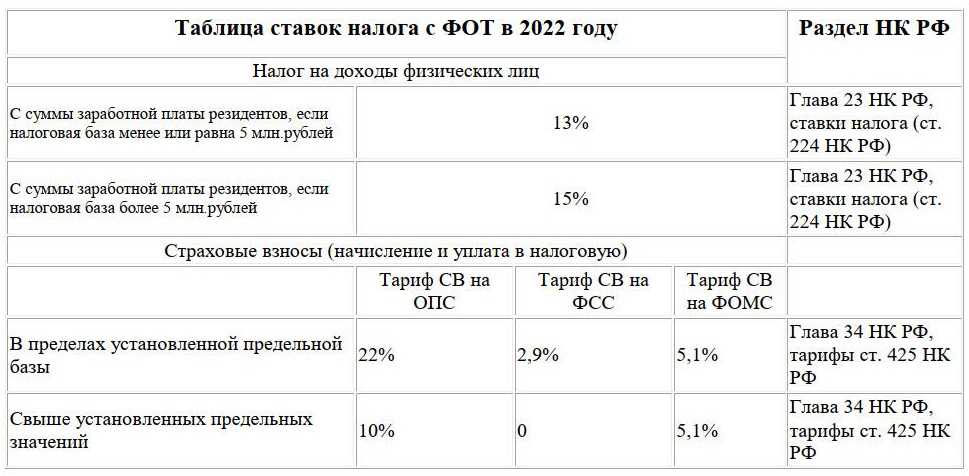

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование по болезни и материнству – 2,9%.

Всего 30%, и это называлось совокупным тарифом. В 2023 году разбивки на суммы по разным видам страхования не будет, вместо него устанавливается единый тариф взносов, тоже в 30%.

Взносы по травматизму и профзаболеваниям, как и раньше, будут платить отдельно, и здесь тариф зависит от класса профессионального риска основного вида деятельности работодателя: от 0,2% до 8,5%.

Льготы для субъектов МСП сохранились: 30% платят с зарплаты в пределах МРОТ, а дальше — 15%. При этом надо учитывать, что минимальная зарплата в 2023 году составит 16 242 рублей.

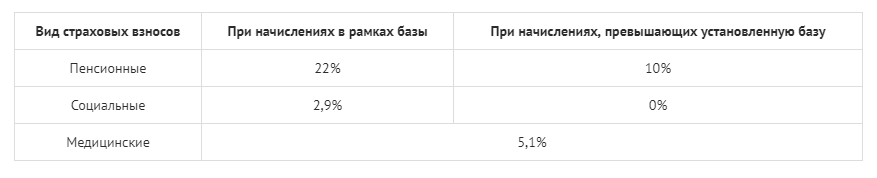

А вот крупным работодателям придётся сложнее, для них на 2023 год установлена единая в размере 1 917 000 рублей. По сравнению с показателями на 2022 год это существенный рост, поэтому фискальная нагрузка для крупного бизнеса вырастет.

Ещё одно новшество для работодателей — если вы привлекаете исполнителей по договорам ГПХ, то с 2023 года за них надо будет платить взносы и на социальное страхование (на больничный и декретные выплаты). Так что никакой экономии по таким лицам, в сравнении с наёмными работниками, больше не будет.

В каких случаях можно не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

- Прохождения ими военной службы по призыву;

- Ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- Ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- Проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- Проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

- За периоды, в которых приостановлен статус адвоката, и в течение которых ими не осуществлялась соответствующая деятельность.

Разумеется, вопрос получения подобных льгот нужно заранее решить с ФНС и ПФР, чтобы предоставить необходимые документы на получение этого послабления.

Страховые взносы с 2023 года: таблица изменений

С 2023 года ПФР и ФСС объединили в Социальный фонд (Закон от 14.07.2022 № 236-ФЗ). Внесены поправки в НК и в законы об обязательном страховании, о персонифицированном учете (законы от 14.07.2022 № 237-ФЗ, № 239-ФЗ). Изменения коснулись тарифа, предельной базы для расчета страховых взносов, порядка и сроков уплаты страховых взносов, форм отчетности. Все новшества мы обобщили в единую таблицу.

| Изменение | Комментарий |

|---|---|

| Ввели единый тариф | Платить страховые взносы в ИФНС нужно по единому тарифу, который включает в себя взносы на пенсионное, медицинское и социальное страхование. Взносы на случай травматизма в единый тариф не входят. |

| Ввели пониженные тарифы | С 2023 года ввели три группы пониженных тарифов— 15, 7,6 и 0 процентов |

| Установили новые сроки уплаты | С 2023 года действует новый срок уплаты страховых взносов на ОПС, ОМС и на случай ВНиМ за текущий месяц — не позднее 28-го числа следующего месяца. Страховые взносы на ОПС, ОМС и на случай ВНиМ начисляют единой суммой, которую затем уплачивают в составе единого налогового платежа. |

| Ввели уведомление по взносам | С 2023 года налоги и взносы перечисляют единым налоговым платежом, который инспекция сама засчитывает в счет текущих платежей, недоимок, пеней и штрафов. В состав единого платежа входят страховые взносы на ОПС, ОМС и на случай ВНиМ. Чтобы ИФНС зачла перечисленные суммы единого налогового платежа в счет уплаты страховых взносов, необходимо подать уведомление. |

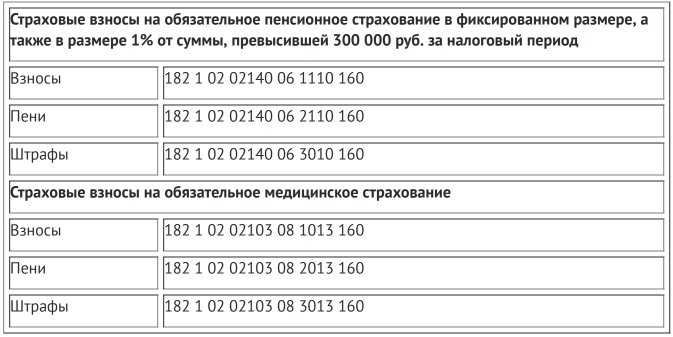

| Ввели новые КБК по страховым взносам | В 2023 году нужно применять новые коды бюджетной классификации по взносам.

Взносы по НК. В уведомлении за периоды начиная с 1 января 2023 года и РСВ за I квартал 2023 года укажите КБК 182 1 02 01000 01 1000 160. Он предназначен для взносов по единому тарифу, в который входят пенсионные, медицинские, социальные на случай ВНиМ взносы. Перечисляйте взносы в 2023 году в составе единого платежа на КБК 182 01 06 12 01 01 0000 510. КБК для взносов индивидуальных предпринимателей в 2023 году: 182 1 02 02000 01 1000 160 — взносы в фиксированном размере; 182 1 02 03000 01 1000 160 — взносы в размере 1 процента с дохода свыше 300 тыс. руб. Взносы на травматизм. В 2023 году платите эти взносы в Социальный фонд. Для них ввели новый КБК 797 1 02 12000 06 1000 160. |

| Изменили порядок сдачи отчетности | По страховым взносам в 2023 году нужно отчитываться в два ведомства. В ИФНС сдавайте РСВ и персонифицированные сведения о физлицах не позднее 25-го числа месяца после отчетного периода. В Социальный фонд подавайте форму ЕФС-1 с разделом 2 по взносам на случай травматизма не позднее 25-го числа после отчетного периода. |

| Ввели новую форму РСВ | В новой форме расчета по страховым взносам объединили строки, в которых указывают взносы на ОПС, ОМС и страхование по ВНиМ.

В одном подразделе теперь отражают и расчет пенсионных взносов по доптарифу. Из-за объединения структура РСВ изменилась: ряда подразделов больше нет, а у других иные номера. |

| Отменили отчет 4-ФСС | Вместо 4-ФСС с 2023 года сведения о начисленных взносах на травматизм ежеквартально сдают в составе раздела 2 новой единой формы сведений ЕФС-1. |

| Отменили СЗВ-СТАЖ | Из-за объединения ПФР и ФСС сократили набор отчетности. Последний раз сведения по форме СЗВ-СТАЖ нужно подать за 2022 год уже в Социальный фонд России не позднее 1 марта 2023. |

| Отменили отчет СЗВ-ТД | Не позднее 16.01.2023 нужно в последний раз сообщить о переводе работников по форме СЗВ-ТД за декабрь 2022 (в СФР).

Сведения за январь и далее нужно подавать не позднее 25-го числа следующего месяца в составе единой формы ЕФС-1. |

| Отменили отчёт СЗВ-М | Не позднее 16.01.2023 нужно в последний раз сдать сведения по форме СЗВ-М за декабрь 2022, т. к. из-за объединения ПФР и ФСС изменили набор отчетности. Сведения подают в Социальный фонд России. |

| С 01.01.2023 взносами на ВНиМ облагаются выплаты по гражданско-правовым договорам (ГПХ) | Отменена норма, которая исключала указанные выплаты из базы для исчисления страховых взносов. |

Что такое совокупная налоговая обязанность

Однако есть платежи, которые перечисляются не с ЕНС, а по старым правилам. Они в совокупную обязанность не входят. Вот их список:

- Взносы, уплачиваемые на страхование на случай травматизма и профзаболеваний (взносы на травматизм). Их не включили в общую систему, поскольку ими занимается СФР (с начала 2023 года он объединил ПФР и ФСС). Они перечисляются сразу во внебюджетный фонд и напрямую в бюджет не попадают.

- Платежи, по которым можно выбрать способ уплаты – через ЕНС или по-старому. Это НПД, который платят некоторые ИП, сбор за пользование объектами животного мира и сбор за пользование биологическими ресурсами.

- Госпошлины, по которым не выдано исполнительных документов.

- Налог на доходы иностранных работников на патентах.

Эти платежи, кроме взносов на травматизм, перечислены в п. 2. ст. 11, п. 7 ст. 11.3 НК РФ редакции, действующей с 1 января 2023 года.

Пример

Рассмотрим на примере ИП Смирнова, как меняется совокупная обязанность. А заодно проиллюстрируем новый механизм в действии.

ИП Смирнову 28 января нужно перечислить НДФЛ работников и страховые взносы за них. Размер совокупной обязанности ИП на 28 января равен 22 400 (10 400 + 12 000) рублей. Предприниматель предварительно пополнил свой ЕНС на нужную сумму. Но чтобы ИФНС правильно распределила деньги, он до 25 января подал уведомление, включив в него НДФЛ и страховые взносы.

28 января ИФНС списывает указанные в уведомлении суммы с ЕНС предпринимателя. Его совокупная обязанность исполнена. Сальдо налогового счета становится нулевым.

В феврале все аналогично: ИП считает свою совокупную обязанность, пополняет ЕНС и направляет в ИФНС уведомление. Можно сначала подать уведомление, а потом пополнить налоговый счет – разницы нет.

В марте ИП решил заплатить 15 000 рублей в счет своих страховых взносов. В отношении взносов за себя подавать уведомление не нужно. Поэтому в марте ИП по-прежнему включит в уведомление НДФЛ и взносы за работников.

Обратите внимание! В середине 2023 года власти изменили принцип уменьшения налога при УСН Доходы и ПСН на сумму взносов ИП (закон от 31.07.2023 N 389-ФЗ). Раньше можно было принять к вычету сумму фактически уплаченных в том же году взносов

Теперь же уменьшить налог можно на сумму взносов, которая подлежит уплате. То есть в 2023 году ИП Смирнов может уменьшить аванс по налогу при УСН как минимум на 45 842 рубля вне зависимости от того, перечислил он эту сумму или еще нет. А в следующем году он сможет уменьшить аванс по налогу при УСН за 1 квартал сразу на сумму 49 500 рублей (это минимальный взнос ИП за себя в 2024 году). Причем фактически заплатить эти взносы он может в конце года — уменьшить налог это не помешает. Такие же правила введены и на ПСН.

Но вернемся к примеру. В апреле ИП Смирнову предстоит больше платежей – закончился первый квартал, да и за прошлый год налог еще не доплачен. В первом квартале он получил доход в сумме 500 000 рублей. Сумма аванса по УСН с этого дохода – 30 000 рублей. Итого до 28 апреля ИП нужно уплатить:

- налог на УСН за прошлый год – 50 000 рублей;

- аванс по этому же налогу за 1 квартал текущего года – 30 000 рублей;

- НДФЛ и взносы работников – 22 400 рублей.

Совокупная обязанность ИП Смирнова на 28 апреля будет равна 102 400 (20 000 + 30 000 + 22 400) рублей.

До 25 числа ИП подаст уведомление и включит в него 3 платежа: о НДФЛ, взносы за работников и УСН-аванс. Налог за прошлый год он платит на основании декларации, то есть ИФНС знает, какова его сумма, поэтому уведомление подавать не надо.

Что же в итоге? Количество платежных поручений сократилось, но зато появились уведомления. При этом введено много изменений, особенно по взносам ИП и по НДФЛ за работников, что повышает риск путаницы. Плюс в первой половине года в работе ЕНС были серьезные сбои. Все это пока не позволяет утверждать, что бизнес получил какие-то плюсы от внедрения нового механизма уплаты налогов. Но может быть со временем ситуация изменится.

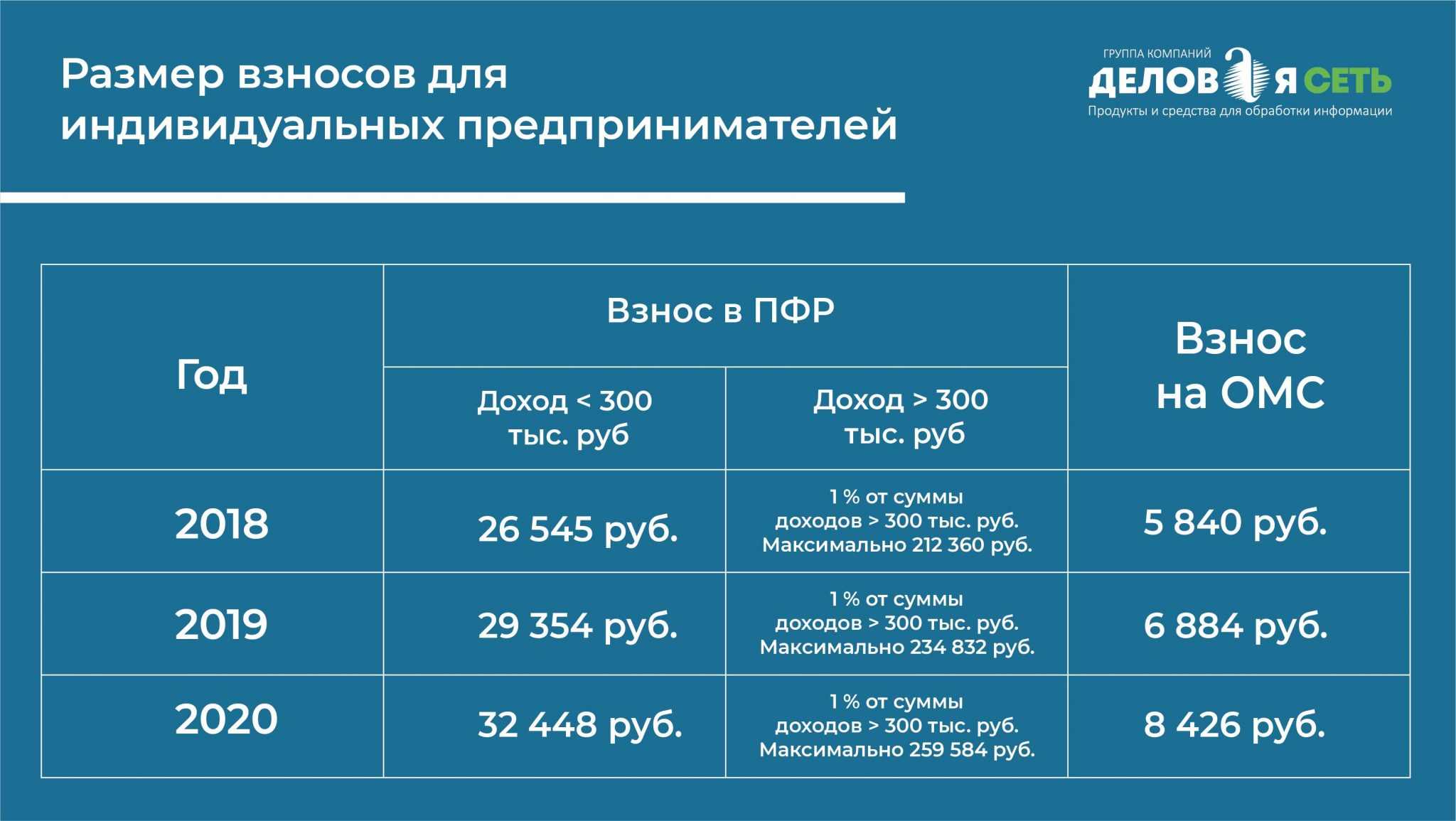

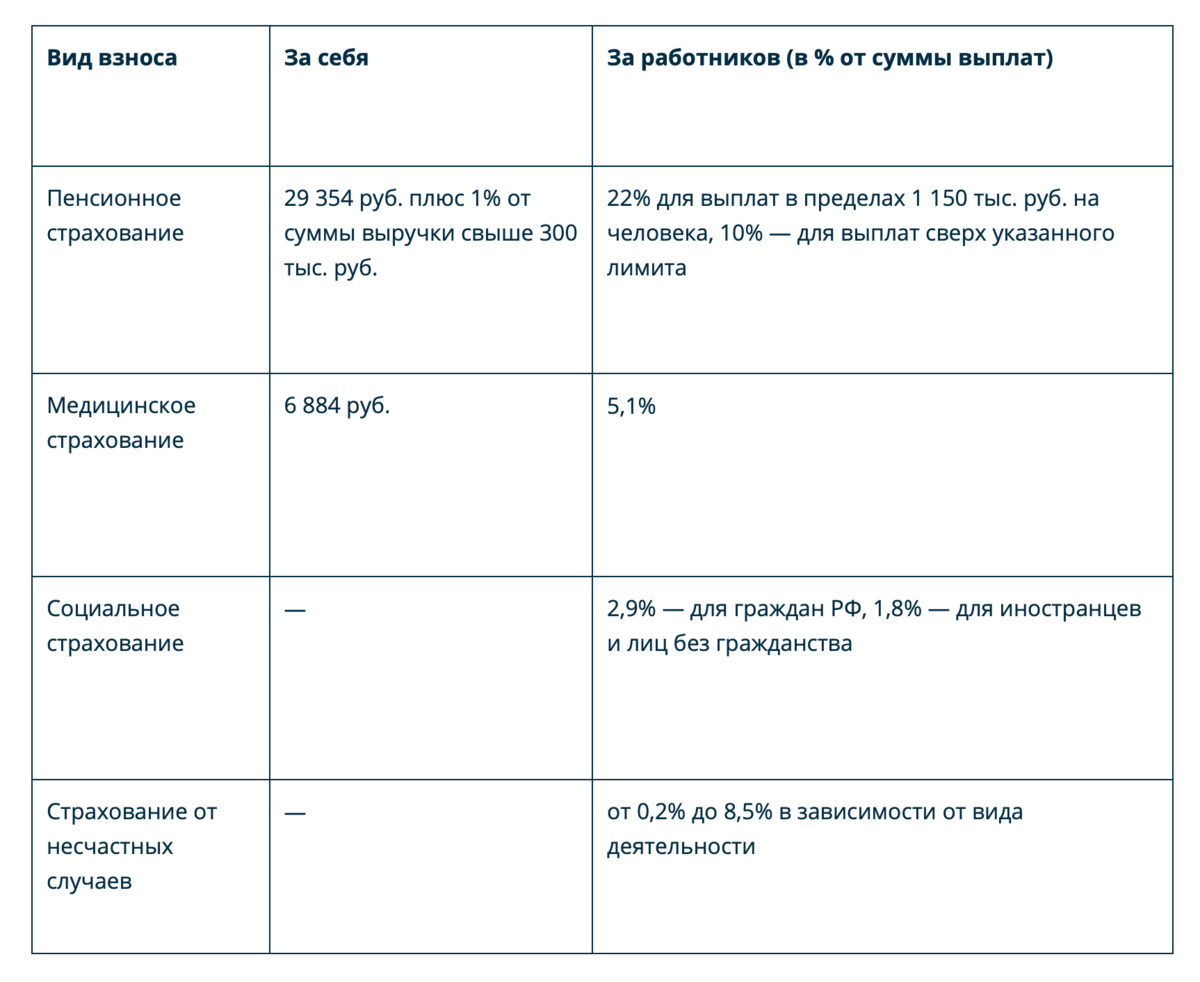

Страховые взносы за себя: сколько платить в 2022 году

Взносы в фиксированном размере рассчитываются согласно первому пункту 430-ой статьи Налогового кодекса. Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Взносы за себя на социальное страхование ОСС являются добровольными, большая часть ИП их не оплачивает.

3,54 млн ИП в России по данным ФНС на ноябрь 2021 года.

10% составляет совокупная выручка российских ИП от оборота крупных и средних предприятий.

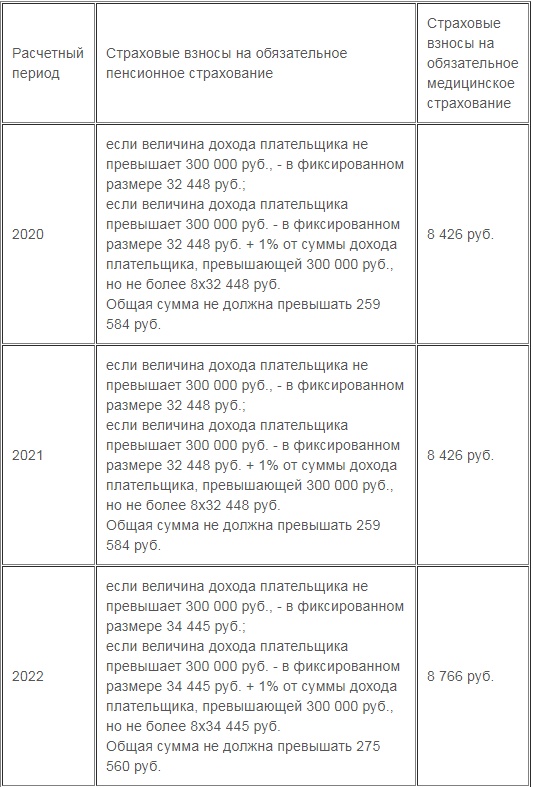

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год. При этом есть максимальное ограничение величины взноса по ОПС — 275 560 руб.

Меры поддержки в 2023 году

Ситуация в экономике и политике сложная, и она не могла не сказаться на бизнесе. В первую очередь, меры поддержки со стороны государства предусмотрены для мобилизованных индивидуальных предпринимателей:

- перенесены сроки сдачи отчётов и уплаты налогов;

- отменены штрафы и блокировки расчётных счетов за несданную отчётность;

- приостановлены выездные проверки и другие мероприятия налогового контроля;

- предприниматель может назначить управляющего бизнесом, аналогично директору в ООО;

- предусмотрено упрощённое закрытие ИП без электронной подписи или посещения налоговой инспекции.

В частности, для поддержки бизнеса предусмотрены:

- льготное кредитование;

- бюджет на рекламу;

- гранты для предпринимателей до 25 лет;

- кредитные каникулы;

- освобождение оборудования от НДС при ввозе;

- финансирование инвестиционных проектов;

- упрощение участия в госзакупках;

- возмещение затрат на строительство теплиц и выращивание овощей;

- гранты для туристической отрасли;

- автоматическое продление лицензий;

- социальные контракты на открытие своего дела до 350 000 рублей.

Некоторые федеральные программы поддержки бизнеса действуют годами, и к ним постоянно добавляются новые. Чтобы узнать подробности, надо пройти по соответствующей вкладке.

Кроме того, в каждом субъекте РФ есть свои региональные программы помощи предпринимателям. Например, в Татарстане предоставляют субсидии для ИП и организаций для возмещения части затрат на лизинг оборудования. В Краснодарском крае установлена отсрочка по арендным платежам на муниципальную недвижимость. В Москве выделяют гранты для организации фастфуда, а особой поддержкой пользуется деятельность в сфере обрабатывающих и высокотехнологичных отраслей экономики.

Всю информацию о программах для бизнеса на 2023 год можно получить в экономических департаментах (отделах) муниципальных и региональных администраций своего субъекта РФ.

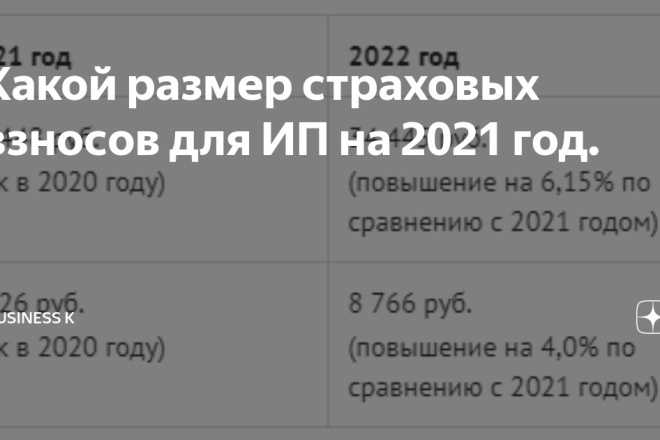

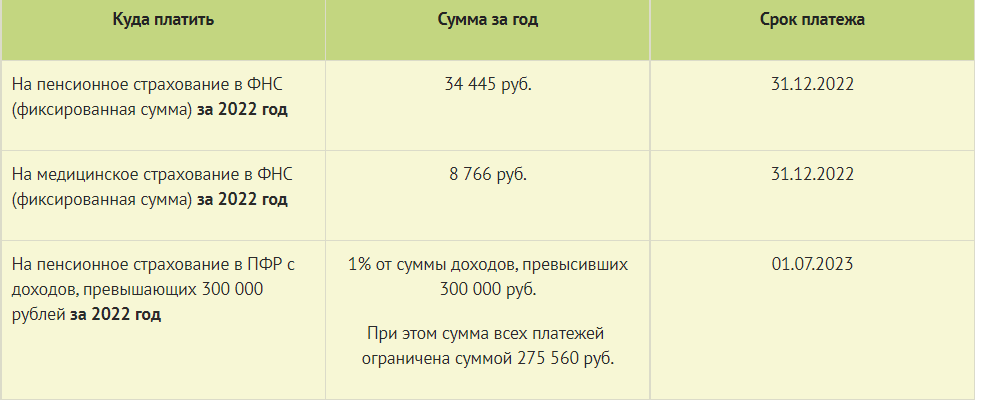

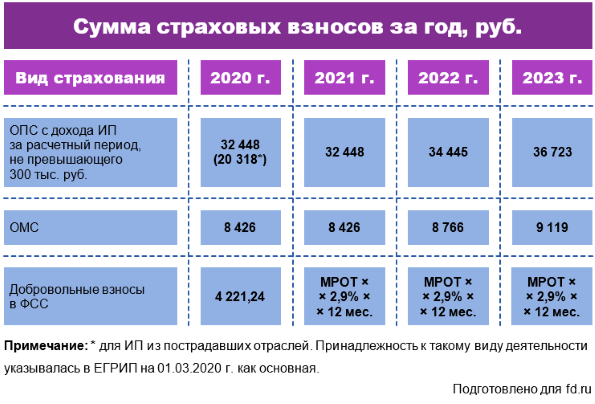

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Порядок определения дохода ИП

В зависимости от того, какой режим налогообложения применяет ИП, будет зависеть с какого дохода учитывается при расчете взносов:

- УСН (доходы минус расходы). При определении дохода ИП за год учитываются поступления согласно ст. 346.15 НК РФ (доходы от реализации, внереализационные доходы). Из дохода ИП не вычитает расходы, на которые он уменьшает налоговую базу по УСН.

- УСН (доходы). При расчете берутся доходы ИП согласно Книге доходов и расходов.

- ЕНВД. При расчете учитывается размер вмененного дохода за год, а не фактически полученный доход ИП. Для определения размера дохода за год суммируются суммы вмененного дохода по кварталам. Квартальные суммы можно взять из декларации по ЕНВД (стр. 100 раздел 2).

- Патент. Фактический доход ИП не учитывается, а для расчете берется потенциально возможный годовой доход ИП. Найти его можно в патенте.

- Совмещение спецрежимов. В этом случае при расчете складываются все суммы дохода согласно всех спецрежимов.

- ОСН. При общей системе налогообложения ИП уплачивают НДФЛ 13%. Страховые взносы они уплачивают за себя с доходов минус расходы.

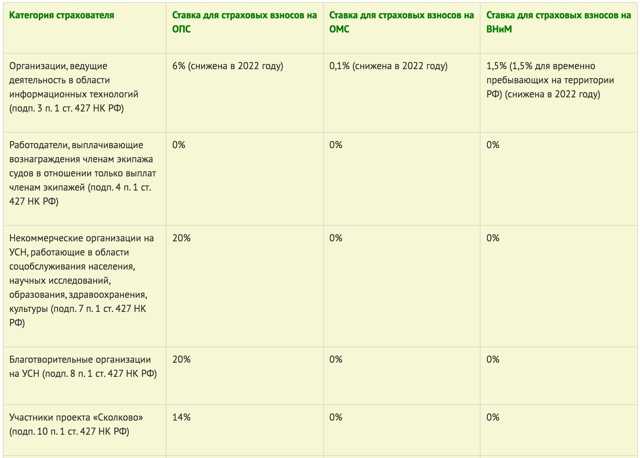

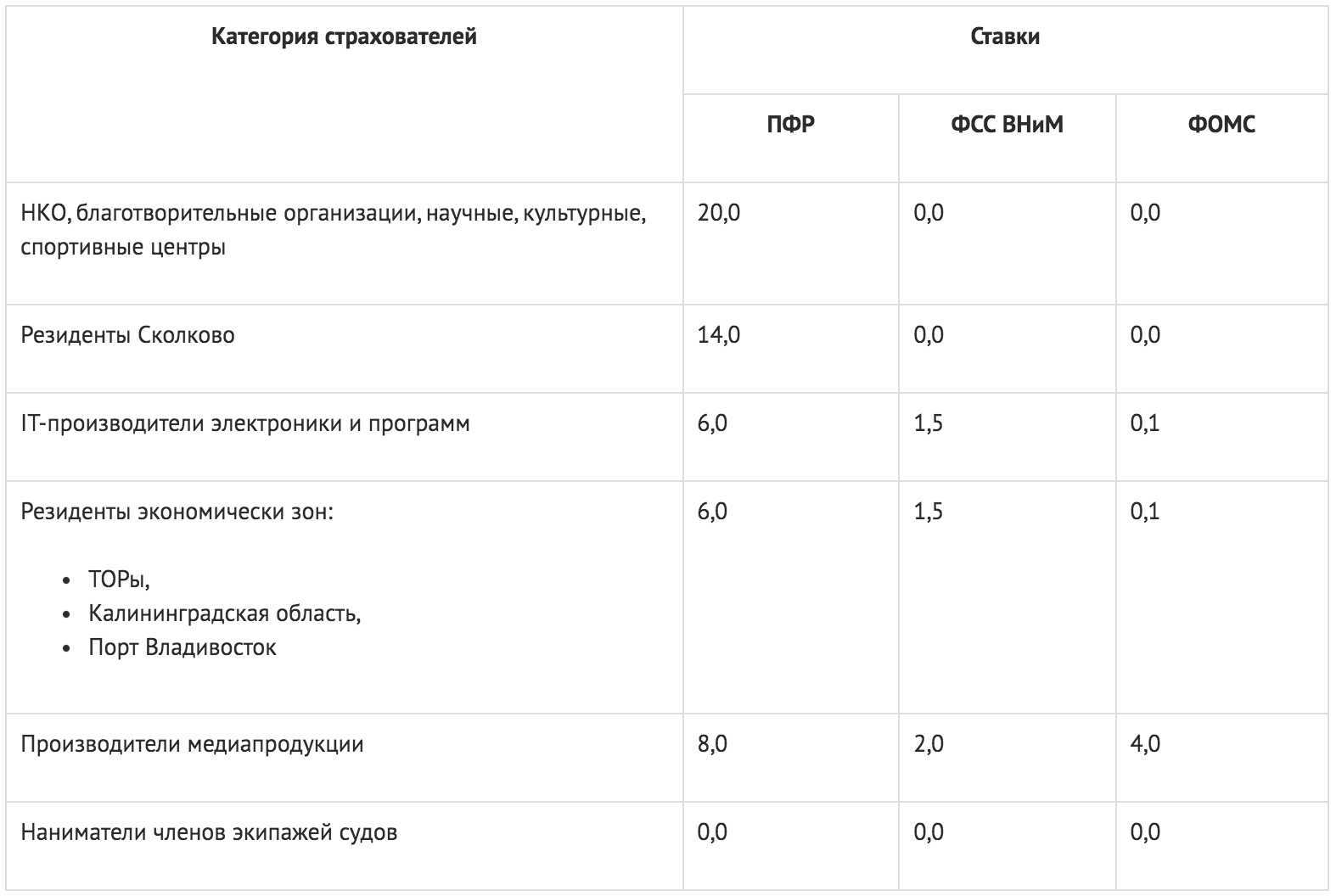

Нулевой тариф страховых взносов

В число плательщиков, имеющих право на уплату страховых взносов по общему тарифу 0% с 2023 года, вошли (п. 2.3 ст. 427 НК РФ):

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах);

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов.

Льготная ставка страховых взносов 0% может применяться указанными компаниями исключительно в отношении выплат членам экипажей судов. Данный тариф страховых взносов установлен на период с 2023 по 2027 год включительно.

Льготные тарифы страховых взносов с 2023 года

|

Совокупная ставка страховых взносов |

Период действия льготной ставки страховых взносов |

Кто сможет применять |

|

7,6% |

Бессрочно |

|

|

7,6% |

В течение 2023-2024 годов |

|

|

15% |

Бессрочно |

|

|

0% |

В течение 2023-2027 годов |

|

Виды налоговой оптимизации в России

Кто может не платить взносы за себя

По сравнению с суммами, которые перечисляют работодатели за работников, фиксированные взносы ИП в размере 45 842 рублей – это немного. Но и эти деньги можно не платить, если предприниматель выберет для деятельности налоговый режим НПД или АУСН.

АУСН в смысле ограничений более мягкий (численность работников до 5 человек, доход до 60 млн рублей, можно заниматься торговлей), но пока он применяется в виде эксперимента только в четырёх регионах РФ: Москве, Татарстане, Московской и Калужской областях.

Кроме того, есть ситуации, при которых можно получить временное освобождение от взносов на любой системе налогообложения. Они перечислены в п. 7 статьи 430 НК РФ с отсылкой к закону «О страховых пенсиях» № 400:

- период прохождения военной службы, в том числе, мобилизации;

- во время ухода за ребёнком до полутора лет (не более 6 лет в общей сложности);

- содержание под стражей, если окажется, что человек был привлечён к уголовной ответственности необоснованно;

- уход за инвалидом I группы, пожилым лицом старше 80 лет, ребёнком-инвалидом;

- проживание с супругом-военнослужащим в местности, где нет условий для ведения бизнеса, не более 5 лет;

- проживание за границей с супругом-дипломатом, консульским работником, сотрудником международных организаций, не более 5 лет.

Надо также учитывать, что взносы за себя уменьшают налоговую нагрузку на всех системах налогообложения. Особенно это заметно на примере ИП без работников, работающих на УСН Доходы.

Так, если мы возьмем доход предпринимателя из примера выше, то с суммы 1 758 340 рублей по ставке 6% он должен заплатить налог в размере 105 500 рублей. При этом взносы за себя мы уже посчитали – 60 425 рублей. Если всю сумму перечислить в течение года, то налог будет уменьшен: 105 500 — 60 425 = 45 075 рублей.

Похожий принцип действует на ПСН, но на других режимах применяются другие правила. Для индивидуального расчёта взносов наши пользователи могут обратиться на бесплатную консультацию к специалистам 1С.

- Изменения в налоговом законодательстве для ИП в 2023 году

- Затраты на обслуживание ИП

- Как ИП на УСН 6% уменьшить налог на страховые взносы

Общие изменения в отчетности

С 1 января 2023 года останется всего две формы отчетности:

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.

Сроки уплаты фиксированных взносов в 2023 году

Фиксированные платежи ИП может перечислять любыми платежами: ежемесячно, поквартально или одним платежом в конце года. Главное, чтоб к последнему дню оплаты на балансе ЕНП находилась нужная сумма.

Взносы ИП перечисляются по общим правилам – не позднее 31 декабря 2023 года. Но поскольку это будет выходной день, то внести платеж нужно до первого рабочего дня 2024 года.

Обычно предприниматели на УСН-6% или с объектом «доход-расход» предпочитают платить взносы поквартально для уменьшения налоговой базы или единого налога за счет суммы уплаченных взносов.

Дополнительные взносы с суммы свыше 300 тыс.р. перечисляют не позднее 1 июля 2024 года.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Расчет страховых взносов ИП в 2023 году за себя за неполный год

Если предпринимательская или иная профессиональная деятельность осуществлялась в течение неполного года, страховые взносы рассчитываются пропорционально сроку ведения такой деятельности. Такая норма закреплена в частях 3-5 ст. 430 НК РФ.

При этом начало деятельности индивидуального предпринимателя отсчитывается с даты государственной регистрации гражданина в качестве ИП. Датой прекращения является дата государственной регистрации прекращения деятельности в качестве ИП.

Пример

Регистрация ИП прошла 27 января 2023 года, деятельность осуществлялась до конца 2023 года.

- Сначала нужно рассчитать сумму взносов за полные месяцы, в течение которых велась деятельность ИП. Страховой взнос за один месяц 2023 г. составляет 45842 / 12 = 3820,17 руб. Соответственно, за 11 месяцев, с февраля по декабрь, нужно будет перечислить 3820,17 × 11 = 42021,87 руб.

- Затем нужно посчитать взносы за неполные месяцы. В данном случае за 5 дней (с 27 по 31 января) нужно будет заплатить 5 / 31 × 3820,17 = 616,16 руб.

- Итого, предпринимателю нужно перечислить 42021,87 + 616,16 = 42638,03 руб.

Налоги

С 2023 года начинает действовать новый порядок расчётов с бюджетом – единый налоговый платёж. Суть ЕНП в том, что налогоплательщик зачисляет деньги на специальный счёт, с которого налоговая инспекция самостоятельно спишет нужные суммы и распределит по видам платежей.

Как ИФНС будет узнавать, в счёт какого платежа перечислены деньги? Из отчёта или декларации, а если периодичность платежа не совпадает с периодичностью отчётности, то придётся по каждому платежу направлять уведомление об исчисленных суммах.

ЕНП распространяется не на все платежи в бюджет, но на большую их часть:

- налоги НДС, НДФЛ, НДПИ, УСН, на прибыль, имущество, транспорт;

- торговый сбор;

- страховые взносы, кроме взносов на травматизм и профессиональные заболевания.

Хотя ФНС представила новый порядок расчётов, как облегчение для бизнеса, в этом есть определённые сомнения. Например, плательщики УСН перечисляли авансовые платежи в течение года без каких-либо отчётов или сообщений. Эти суммы затем отображались в годовой декларации, но в 2023 году перед уплатой аванса надо будет направить уведомление.

То же самое относится к уплате взносов за работников и удержанию с них НДФЛ. Ведь формы РСВ и 6-НДФЛ сдают раз в квартал, а взносы и налог с дохода физлиц перечисляют каждый месяц.

В частности, годовую декларацию по УСН индивидуальные предприниматели теперь будут сдавать не до 30 апреля, а до 25 апреля. А вот авансы, наоборот, станут платить чуть позже: до 28 апреля, июля, октября.

Подробнее о сроках сдачи отчётности, перечисления налогов, взносов и сборов смотрите в нашем календаре бухгалтера на 2023 год.

Что касается других налоговых изменений для ИП, то их немного.